Global And Us Algae Based Aquafeed Market

Marktgröße in Milliarden USD

CAGR :

%

USD

29.48 Million

USD

52.57 Million

2024

2032

USD

29.48 Million

USD

52.57 Million

2024

2032

| 2025 –2032 | |

| USD 29.48 Million | |

| USD 52.57 Million | |

| % | |

|

Globale und US-amerikanische Marktsegmentierung für algenbasiertes Aquafeed nach Typ (Mikroalgen und Makroalgen), Fischart (Monokultur und Polykultur), Quelle (Meerwasser, Süßwasser und Brackwasser), Form (Trocken-, Nass- und Lebendfutter), Fütterungsmethode (mechanische Fütterung und Handfütterung/manuelle Fütterung), Verpackung (Großverpackung und Einzelhandelsverpackung), Vertriebskanal (Direkt und Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für Aquafeed auf Algenbasis

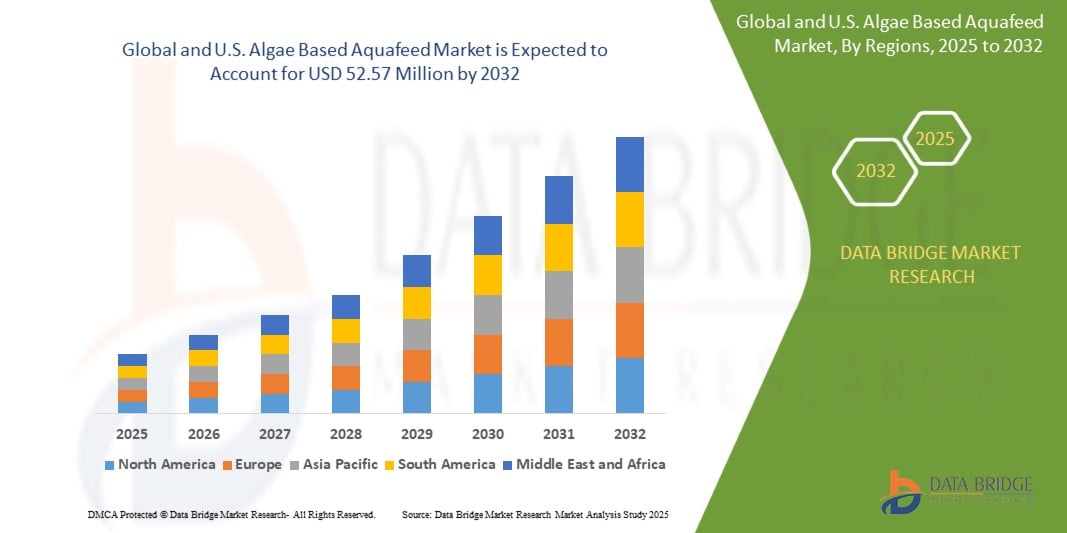

- Der globale und US-amerikanische Markt für algenbasiertes Aquafeed wurde im Jahr 2024 auf 29,48 Millionen US-Dollar geschätzt und wird bis 2032 voraussichtlich 52,57 Millionen US-Dollar erreichen , bei einer CAGR von 7,6 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach nachhaltigen und umweltfreundlichen Alternativen für Aquafutter und den hohen Nährwert von Algen, einschließlich Omega-3-Fettsäuren und essentiellen Aminosäuren, vorangetrieben.

- Darüber hinaus wird aufgrund der wachsenden Besorgnis über die Umweltauswirkungen von herkömmlichem Fischmehl und der Notwendigkeit skalierbarer, pflanzlicher Futteroptionen algenbasiertes Aquafutter als praktikable und umweltfreundliche Lösung positioniert.

Marktanalyse für Aquafutter auf Algenbasis

- Der globale und US-amerikanische Markt für algenbasiertes Aquakulturfutter verzeichnet ein stetiges Wachstum, insbesondere durch Mikroalgen. Diese sind von Natur aus reich an Omega-3-Fettsäuren wie EPA und DHA, die für Wachstum, Immunfunktion und Fortpflanzungsfähigkeit von Zuchtfischen und Garnelen entscheidend sind. Omega-3-Fettsäuren, die traditionell aus Fischöl gewonnen werden, werden zunehmend aus Algen extrahiert, um die Umweltschäden der Überfischung zu vermeiden. Neben Fettsäuren enthalten Algen hochwertige Proteine und essentielle Aminosäuren, die eine optimale Entwicklung und Stoffwechselfunktionen von Aquakulturarten unterstützen. Diese Nährstoffe sind nicht nur lebenswichtig für die Tiergesundheit, sondern steigern auch den Nährwert der fertigen Meeresfrüchte und sprechen damit gesundheitsbewusste Verbraucher an.

- Darüber hinaus ist die Verdaulichkeit algenbasierter Futtermittelbestandteile oft besser als die herkömmlicher pflanzlicher Alternativen, was die Futtereffizienz verbessert und den Abfall reduziert. Da die Aquakultur zur Deckung der weltweiten Nachfrage nach Meeresfrüchten weiter expandiert, bieten algenbasierte Futtermittel eine ernährungsphysiologisch vollständige und nachhaltige Option zur Unterstützung leistungsstarker Aquakultursysteme.

- Das Mikroalgensegment dominierte im Jahr 2024 den globalen und US-amerikanischen Markt für algenbasiertes Aquafeed aufgrund seines hohen Nährstoffgehalts, einschließlich essentieller Proteine und Omega-3-Fettsäuren, und seiner Ausrichtung auf nachhaltige Aquakulturpraktiken.

Berichtsumfang und Marktsegmentierung für algenbasiertes Aquafeed

|

Eigenschaften |

Wichtige Markteinblicke zu Aquafeed auf Algenbasis |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Aquafutter auf Algenbasis

Fortschritte in Forschung und Entwicklung zielen auf Kostenoptimierung, verbesserte Algenstämme und verbesserte Verarbeitungseffizienz ab

- Forschung und Entwicklung (F&E) im Bereich Algenanbau und -verarbeitung bieten eine bedeutende Chance, die wichtigsten Kosten- und Skalierbarkeitsprobleme auf dem Markt für algenbasiertes Aquafutter zu überwinden

- Innovationen, die sich auf die Senkung der Produktionskosten, die Optimierung der Stammauswahl und die Verbesserung der Weiterverarbeitung konzentrieren, treiben die kommerzielle Rentabilität von Algen als nachhaltige Zutat für Aquafutter voran.

- Fortschrittliche Biotechnologie ermöglicht die Entwicklung ertragreicher, schnell wachsender Algenstämme mit maßgeschneiderten Nährstoffprofilen, beispielsweise einem erhöhten Gehalt an essentiellen Fettsäuren, Aminosäuren und Pigmenten. Diese maßgeschneiderten Stämme können die Futtereffizienz und den Gesundheitsnutzen für Wasserlebewesen steigern.

- Gleichzeitig sorgen Verbesserungen bei Ernte-, Entwässerungs- und Trocknungsmethoden – wie beispielsweise Niedrigenergiefiltration, Solartrocknung und neuartige Extraktionstechnologien – dafür, dass die Algenverarbeitung energieeffizienter und kostengünstiger wird.

- Auch integrierte Bioraffinerien gewinnen an Bedeutung. Sie ermöglichen die Gewinnung mehrerer wertvoller Produkte (Lipide, Proteine, Pigmente) aus einer einzigen Algenbiomasse und steigern so die wirtschaftliche Rendite. Öffentliche und private Investitionen in die Algenforschung und -entwicklung, oft unterstützt durch staatliche und akademische Partnerschaften, beschleunigen Durchbrüche in diesen Bereichen.

Marktdynamik für Aquafutter auf Algenbasis

Treiber

Steigende Nachfrage nach nachhaltigen und umweltfreundlichen Alternativen zu Aquafutter

- Herkömmliches Aquafutter, das hauptsächlich aus Fischmehl und Fischöl besteht, trägt zur Überfischung und zur Zerstörung des marinen Ökosystems bei. Im Gegensatz dazu bietet Futter auf Algenbasis eine erneuerbare und umweltfreundliche Lösung, reich an essentiellen Nährstoffen wie Omega-3-Fettsäuren, Proteinen und Vitaminen.

- Angesichts des zunehmenden Bewusstseins für die Auswirkungen auf die Umwelt und der strengeren Nachhaltigkeitsstandards von Regulierungsbehörden und Zertifizierungsstellen setzen Aquakulturproduzenten zunehmend auf Alternativen auf Algenbasis.

- Darüber hinaus drängt die wachsende Nachfrage der Verbraucher nach nachhaltig gezüchteten Meeresfrüchten die Aquakulturbetriebe dazu, umweltfreundlichere Praktiken entlang der gesamten Wertschöpfungskette einzuführen.

- Der Algenanbau benötigt im Vergleich zu herkömmlichen Nutzpflanzen zudem nur minimale Land- und Süßwasserressourcen, was seine Attraktivität angesichts der Sorgen um Klimawandel und Ressourcenknappheit weiter steigert. Innovationen in der Biotechnologie und bei der Algenproduktion haben die Kosteneffizienz und Skalierbarkeit verbessert und algenbasiertes Futtermittel sowohl für kleine als auch für große Aquakulturbetriebe zugänglicher gemacht.

- So stellte beispielsweise ein Artikel des MDPI vom Februar 2024 fest, dass die Verwendung von Algen in der Aquakultur ein umweltfreundlicher, sicherer und kostengünstiger Ansatz sei, der Fischmehl und Fischöl in Aquakulturfuttermitteln effektiv ersetzen könne. Als Nahrungsergänzungsmittel spielen Algen eine wichtige Rolle bei der Verbesserung der Gesundheit von Wassertieren und tragen zur Verbesserung von Ökosystemen bei. Sie sind nährstoffreich und bilden die Basis der aquatischen Nahrungskette.

- Der zunehmende Fokus auf Nachhaltigkeit in der Aquakultur ist ein wichtiger Treiber für die Einführung von algenbasiertem Aquafutter. Mit zunehmender Verschärfung der Umweltvorschriften und steigendem Verbraucherbewusstsein wird sich der Trend zu umweltfreundlichen Futterlösungen voraussichtlich beschleunigen. Algenbasiertes Futter bietet sowohl ökologische als auch ernährungsphysiologische Vorteile und ist damit ein entscheidender Bestandteil einer verantwortungsvollen Aquakultur.

Einschränkung/Herausforderung

Preiswettbewerb durch traditionelle Futtermittelzutaten wie Fischmehl und Sojabohnenmehl

- Traditionelle Zutaten profitieren von ausgereiften, groß angelegten Lieferketten, einer konstanten Verfügbarkeit und relativ niedrigen Produktionskosten, was sie für Aquakulturproduzenten weltweit wirtschaftlich attraktiv macht.

- Im Gegensatz dazu sind Futterkomponenten auf Algenbasis trotz ihres besseren Nährwertprofils und ihrer Nachhaltigkeit aufgrund der hohen Kosten für Anbau, Ernte und Verarbeitung nach wie vor vergleichsweise teuer.

- Fischmehl und Sojamehl sind fester Bestandteil von Aquakulturfuttermitteln und werden durch eine globale Infrastruktur unterstützt. Ihre langjährige Verwendung hat zu technologischen Optimierungen und Skaleneffekten geführt, die algenbasierte Alternativen noch nicht vollständig erreichen.

- Aus diesem Grund entscheiden sich Hersteller in kostensensiblen Märkten, insbesondere in Entwicklungsregionen, häufig für diese kostengünstigeren Optionen, obwohl damit möglicherweise Kompromisse in Bezug auf Umwelt und Ernährung verbunden sind.

- Beispielsweise kosteten algenbasierte Futtermittel laut MDPI im November 2024 zwischen 1.000 und 1.500 US-Dollar pro Tonne und waren damit deutlich höher als pflanzliche Futtermittel (300–700 US-Dollar) und Fischmehl (1.600 US-Dollar). Dieser erhebliche Kostenunterschied behindert die Einführung algenbasierter Futtermittel, insbesondere bei Kleinbauern in Entwicklungsregionen.

- Laut einem Artikel von Fish Farmer vom Juli 2024 führten die Unvorhersehbarkeit der Fischmehlversorgung und die hohen Preise dazu, dass Fischzüchter nach Alternativen suchten. Algenbasierte Futtermittel bieten zwar Vorteile für die Nachhaltigkeit, doch ihre höheren Kosten im Vergleich zu traditionellen Zutaten wie Fischmehl und Sojamehl stellen eine Herausforderung für die Einführung dar.

- Der Preiswettbewerb bei Fischmehl und Sojamehl bleibt eine große Hürde für den Markt für algenbasiertes Aquafutter. Ohne Kostenparität oder unterstützende politische Maßnahmen laufen algenbasierte Alternativen Gefahr, trotz ihrer Nachhaltigkeit und ihres Nährwerts ins Abseits zu geraten. Wettbewerbsfähige Preise durch Innovation, Skalierung und strategische Partnerschaften sind entscheidend, damit algenbasierte Futtermittel einen größeren Marktanteil erobern können.

Marktumfang für Aquafeed auf Algenbasis

Der Markt ist nach Art, Fischart, Herkunft, Form, Fütterungsmethode, Verpackung und Vertriebskanal segmentiert

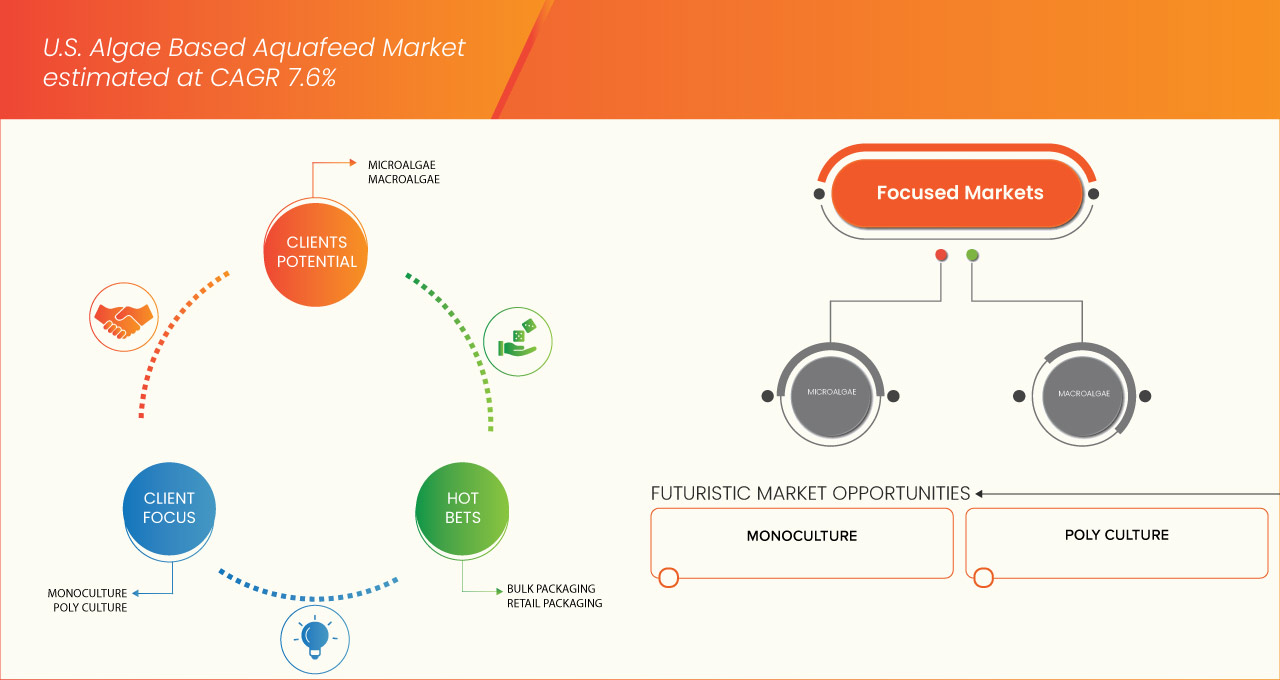

- Nach Typ

Der Markt wird nach Art in Mikroalgen und Makroalgen unterteilt. Im Jahr 2025 wird das Mikroalgensegment voraussichtlich den Markt mit einem Marktanteil von 89,78 % dominieren und im Prognosezeitraum von 2025 bis 2032 mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % wachsen. Dies ist auf den hohen Nährstoffgehalt, einschließlich essentieller Proteine und Omega-3-Fettsäuren, und die Ausrichtung auf nachhaltige Aquakulturpraktiken zurückzuführen.

- Nach Fischart

Auf der Grundlage der Fischarten ist der Markt in Monokulturen und Polykulturen unterteilt. Im Jahr 2025 wird das Segment der nachhaltigen Hartfolien-Monokulturen voraussichtlich den Markt mit einem Marktanteil von 62,18 % dominieren und im Prognosezeitraum von 2025 bis 2032 mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 7,6 % wachsen. Dies ist auf die optimierten Anbauprozesse, die Kosteneffizienz und die gleichbleibende Qualität zurückzuführen.

- Nach Quelle

Der Markt wird nach Herkunft in Meerwasser, Süßwasser und Brackwasser unterteilt. Im Jahr 2025 wird das Meerwassersegment voraussichtlich den Markt mit einem Marktanteil von 48,17 % dominieren und im Prognosezeitraum von 2025 bis 2032 mit einer CAGR von 7,7 % die höchste Wachstumsrate aufweisen. Dies ist auf den Ausbau der Salzwasseraquakultur in Küstenregionen, insbesondere im Süden der USA, zurückzuführen.

- Nach Formular

Der Markt ist in Trocken-, Nass- und Lebendfutter unterteilt. Im Jahr 2025 wird das Trockenfuttersegment voraussichtlich den Markt dominieren und im Prognosezeitraum von 2025 bis 2032 mit einem Wachstum von 70,14 % und einer durchschnittlichen jährlichen Wachstumsrate von 7,6 % um 70,14 % wachsen. Dies ist auf die höhere Lagerstabilität, die Kosteneffizienz und den einfachen Transport zurückzuführen. Trockenfutter, einschließlich Pellets und Pulver, bietet eine längere Haltbarkeit und ein konsistentes Nährstoffprofil und ist daher ideal für große Aquakulturbetriebe, die Effizienz und Nachhaltigkeit anstreben.

- Nach Fütterungsmethode

Der Markt wird je nach Fütterungsmethode in mechanisierte Fütterung und Handfütterung/manuelle Fütterung unterteilt. Im Jahr 2025 wird das Segment der mechanisierten Fütterung voraussichtlich den Markt dominieren und ein Wachstum von 64,26 % mit einer durchschnittlichen jährlichen Wachstumsrate von 7,6 % im Prognosezeitraum von 2025 bis 2032 erzielen. Dies ist auf die Fähigkeit zurückzuführen, die Fütterungspräzision zu verbessern, die Arbeitskosten zu senken und Futterabfälle zu minimieren. Automatisierte Systeme sorgen für eine gleichmäßige Futterverteilung und optimieren so Wachstum und Gesundheit der Fische. Dies steht im Einklang mit der Branchenumstellung auf nachhaltige und effiziente Aquakulturpraktiken.

- Nach Verpackung

Der Markt ist hinsichtlich der Verpackung in Großverpackungen und Einzelhandelsverpackungen unterteilt. Im Jahr 2025 wird das Segment Großverpackungen voraussichtlich den Markt dominieren und im Prognosezeitraum von 2025 bis 2032 um 67,61 % wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % entspricht. Dies ist auf die betrieblichen Effizienzsteigerungen zurückzuführen, die sie großen Aquakulturbetrieben bieten. Großverpackungen senken Transport- und Lagerkosten, minimieren Verpackungsabfälle und unterstützen eine optimierte Bestandsverwaltung der Futtermittel, um der wachsenden Nachfrage nach kostengünstigen und nachhaltigen Futterlösungen gerecht zu werden.

- Nach Vertriebskanal

Der Markt wird nach Vertriebskanälen in Direkt- und Einzelhandel unterteilt. Im Jahr 2025 wird das Direktsegment voraussichtlich den Markt dominieren und im Prognosezeitraum von 2025 bis 2032 um 58,12 % wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,6 % entspricht. Produzenten streben zunehmend engere Beziehungen zu Aquakulturbetrieben an. Direktvertriebskanäle ermöglichen besseres Kundenfeedback, maßgeschneiderte Futterlösungen und eine verbesserte Transparenz der Lieferkette. Dies fördert Vertrauen und Reaktionsfähigkeit bei der Erfüllung spezifischer Ernährungsbedürfnisse.

Regionale Analyse des US-amerikanischen Aquafeed-Marktes auf Algenbasis

- Der US-Markt für algenbasiertes Aquafutter wird voraussichtlich bis 2032 52.568,71 Millionen US-Dollar erreichen, gegenüber 29.484,00 Millionen US-Dollar im Jahr 2024. Von 2025 bis 2032 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,6 % erwartet, angetrieben durch die steigende Nachfrage nach nachhaltigen und pflanzlichen Futteralternativen.

- Algen bieten einen hohen Proteingehalt, Omega-3-Fettsäuren und wichtige Nährstoffe und reduzieren so die Abhängigkeit von Fischmehl. Steigende Umweltbedenken, Fortschritte in der Algenzucht und der Trend zu einer sauberen Aquakultur treiben die Akzeptanz voran.

- Regulatorische Unterstützung und wachsendes Bewusstsein bei Futtermittelherstellern beschleunigen das Marktwachstum in der US-amerikanischen Aquafutterindustrie weiter

Marktanteil von Aquafeed auf Algenbasis

Der Markt für algenbasiertes Aquafutter wird hauptsächlich von etablierten Unternehmen geführt, darunter

- ADM (USA)

- Reed Mariculture (USA)

- Alltech. (USA)

- Corbion (Niederlande)

- Veramaris (Niederlande)

- Brine Shrimp Direct, Inc. (USA)

- Hikari Sales USA, Inc. (USA)

- Fluval (Kanada)

Neueste Entwicklungen auf dem globalen und US-amerikanischen Markt für algenbasiertes Aquafeed

- Im März 2025 gab Aperture Pet & Life eine exklusive nordamerikanische Vertriebspartnerschaft mit dem deutschen Unternehmen Giesemann Aquaristic bekannt. Diese Zusammenarbeit bringt Giesemanns hochwertige Aquarienbeleuchtung, -ausrüstung und -zubehör auf den US-Markt. Einzelhändler können nun über das Vertriebsnetz von Aperture auf diese hochwertigen Produkte zugreifen.

- Im Juli 2024 gab INVE Aquaculture eine strategische Partnerschaft mit Reed Mariculture Inc. bekannt, um sein Vertriebsnetz in den USA und Kanada zu erweitern. Ziel dieser Zusammenarbeit ist es, den Zugang zu INVEs fortschrittlichen Aquakultur-Ernährungs- und Gesundheitsprodukten zu verbessern, unterstützt durch die Marktexpertise und Kundenreichweite von Reed Mariculture.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-MARKTPOSITIONSRASTER

2.9 DBMR-Lieferantenanteilsanalyse

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 WERTSCHÄTZUNGSKETTENANALYSE

4.2 Faktoren, die die Kaufentscheidung von Endverbrauchern auf dem US-amerikanischen Markt für Algenfutter beeinflussen

4.3 PATENTQUALITÄT UND STÄRKE

4.3.1 PATENTFAMILIEN

4.3.2 LIZENZIERUNG UND KOOPERATIONEN

4.3.3 PATENTLANDSCHAFT DES UNTERNEHMENS

4.3.4 REGIONALE PATENTLANDSCHAFT

4.3.5 IP-Strategie und -Management

4.3.6 PATENTANALYSE

4.4 PRODUKTIONSKAPAZITÄT FÜR TOP-HERSTELLER

4.5 PREISANALYSE

4.6 MARKENAUSBLICK

4.6.1 MARKENVERGLEICHSANALYSE DES GLOBALEN UND US-AQUAFEED-MARKTES AUF ALGENBASIS

4.6.2 PRODUKT- UND MARKENÜBERSICHT

4.6.2.1 PRODUKTÜBERSICHT

4.6.2.2 MARKENÜBERSICHT

4.7 GLOBALER ÜBERBLICK

4.8 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLATZIERER AUF DEM US-MARKT FÜR ALGENBASIERTES AQUAFUTTER

4.9 Auswirkungen der Konjunkturabschwächung auf den US-amerikanischen Markt für Algenfutter

4.9.1 AUSWIRKUNGEN AUF DEN PREIS

4.9.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.9.3 AUSWIRKUNGEN AUF DEN VERSAND

4.9.4 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN DES UNTERNEHMENS

4.1 ANALYSE DER ROHSTOFFBESCHAFFUNG – US-MARKT FÜR ALGENBASIERTES AQUAFUTTER

4.11 LIEFERKETTENANALYSE – GLOBALER UND US-AQUAFUTTERMARKT AUF ALGENBASIS

4.12 LIEFERKETTENANALYSE – GLOBALER UND US-AQUAFUTTERMARKT AUF ALGENBASIS

4.13 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN AUF DEM US-MARKT FÜR ALGENBASIERTES AQUAFUTTER

4.14 Kostenanalyse – US-Markt für Algenfutter

4.15 Branchen-Ökosystemanalyse: Markt für Algenfutter

4.16 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

4.16.1 Joint Ventures

4.16.2 FUSIONEN UND ÜBERNAHMEN

4.16.3 LIZENZIERUNG UND PARTNERSCHAFT

4.16.4 TECHNOLOGIE-KOOPERATIONEN

4.16.5 STRATEGISCHE DESINSTALLATIONEN

4.16.6 ANZAHL DER PRODUKTE IN DER ENTWICKLUNG

4.16.7 ENTWICKLUNGSSTAND

4.16.8 ZEITPLAN UND MEILENSTEINE

4.16.9 INNOVATIONSSTRATEGIEN UND -METHODEN

4.16.10 RISIKOBEWERTUNG UND -MINDERUNG

4.16.11 ZUKUNFTSAUSBLICK

4.17 GEWINNMARGEN-SZENARIO – US-MARKT FÜR ALGENBASIERTES AQUAFUTTER

5 ZÖLLE UND AUSWIRKUNGEN AUF DEN US-MARKT FÜR ALGENBASIERTES AQUAFUTTER

5.1 Handelspolitische Schwankungen und umfassendere Auswirkungen auf die globale Angebotsdynamik

5.2 AKTUELLE ZOLLSÄTZE IN DEN TOP-5-LÄNDERMÄRKTEN

5.3 AUSBLICK: LOKALE PRODUKTION V/S IMPORTABHÄNGIGKEIT

5.4 DYNAMIK DER LIEFERANTENAUSWAHLKRITERIEN

5.5 AUSWIRKUNGEN AUF DIE LIEFERKETTE

5.5.1 ROHSTOFFBESCHAFFUNG

5.5.2 HERSTELLUNG UND PRODUKTION

5.5.3 LOGISTIK UND DISTRIBUTION

5.5.4 PREISGESTALTUNG UND MARKTPOSITION

5.6 BRANCHENTEILNEHMER: PROAKTIVE MASSNAHMEN

5.6.1 Supply Chain-Optimierung

5.6.2 Gründungen von Joint Ventures

5.7 AUSWIRKUNGEN AUF DIE PREISE

5.8 REGULATORISCHE NEIGUNG

5.8.1 GEOPOLITISCHE LAGE

5.8.2 Handelspartnerschaften zwischen den Ländern

5.8.2.1 Freihandelsabkommen

5.8.2.2 ALLIANZEINRICHTUNGEN

5.8.3 STATUS-AKKREDITIERUNG (EINSCHLIESSLICH MFN)

5.8.4 INLÄNDISCHER KORRREKTURVERLAUF

5.8.4.1 Anreizprogramme zur Steigerung der Produktionsleistung

5.8.4.2 Einrichtung von Sonderwirtschaftszonen / Industrieparks

6. REGULATORISCHER RAHMEN UND RICHTLINIEN FÜR DEN US-MARKT FÜR ALGENBASIERTES AQUAFUTTER

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 STEIGENDE NACHFRAGE NACH NACHHALTIGEN UND UMWELTFREUNDLICHEN ALTERNATIVEN FÜR AQUAFUTTER

7.1.2 HOHER NÄHRWERT VON ALGEN, EINSCHLIESSLICH OMEGA-3-FETTSÄUREN UND ESSENTIELLE AMINOSÄUREN

7.1.3 WACHSENDE WELTWEITE AQUAKULTURPRODUKTION UND MEERESFRÜCHTEKONSUM

7.1.4 TECHNOLOGISCHE FORTSCHRITTE IN DER ALGENKULTIVIERUNG UND -VERARBEITUNG

7.2 EINSCHRÄNKUNGEN

7.2.1 HOHE PRODUKTIONS- UND VERARBEITUNGSKOSTEN VON ALGENFUTTER

7.2.2 ENERGIEINTENSIVE UND AUFWANDIGE ERNTE- UND TROCKNUNGSPROZESSE

7.3 CHANCEN

7.3.1 Steigende Nachfrage nach funktionellem Futter mit Gesundheits- und Leistungsvorteilen

7.3.2 Fortschritte in Forschung und Entwicklung mit dem Ziel der Kostenoptimierung, verbesserter Algenstämme und verbesserter Verarbeitungseffizienz

7.3.3 Integration von Technologien zur Kohlenstoffabscheidung und Abwasserwiederverwendung in Algen-basierte Aquafeed-Produktionssysteme

7.4 HERAUSFORDERUNGEN

7.4.1 Preiswettbewerb durch traditionelle Futtermittelzutaten wie Fischmehl und Sojamehl

7.4.2 EINSCHRÄNKUNGEN IN DER LIEFERKETTE UND UNZUREICHENDE VERARBEITUNGSINFRASTRUKTUR

8 US-Markt für Algenfutter, nach Typ

8.1 ÜBERSICHT

8.2 MIKROALGEN

8.3 MAKROALGEN

9 US-Markt für Algenfutter nach Fischarten

9.1 ÜBERSICHT

9.2 Monokultur

9.3 Polykultur

10 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH QUELLE

10.1 ÜBERSICHT

10.2 MEERWASSER

10.3 SÜSSWASSER

10.4 Brackwasser

11 US-Markt für Algenfutter nach Form

11.1 ÜBERSICHT

11.2 TROCKEN

11.3 NASS

11.4 LIVE-FEEDS

12 US-Markt für Aquafutter auf Algenbasis, nach Fütterungsmethode

12.1 ÜBERSICHT

12.2 MECHANISIERTE FÜTTERUNG

12.3 HANDFÜTTERUNG / MANUELLE FÜTTERUNG

13 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH VERPACKUNG

13.1 ÜBERSICHT

13.2 Großverpackungen

13.3 EINZELHANDELSVERPACKUNG

14 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER NACH VERTRIEBSKANAL

14.1 ÜBERSICHT

14.2 DIREKT

14.3 EINZELHANDEL

15 US-Markt für Algenfutter: Unternehmenslandschaft

15.1 UNTERNEHMENSAKTIENANALYSE: USA

16 SWOT-ANALYSE

17 FIRMENPROFILE VERTRIEBSPARTNER

17.1 APERTUR HAUSTIER & LEBEN

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 PRODUKTPORTFOLIO

17.1.3 JÜNGSTE ENTWICKLUNG

17.2 ARTEMIA INTERNATIONAL LLC

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 PRODUKTPORTFOLIO

17.2.3 JÜNGSTE ENTWICKLUNG

17.3 FRESH N MARINE

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 PRODUKTPORTFOLIO

17.3.3 JÜNGSTE ENTWICKLUNG

17.4 INVE AQUAKULTUR

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 PRODUKTPORTFOLIO

17.4.3 JÜNGSTE ENTWICKLUNG

17,5 PENTAIRAES

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 PRODUKTPORTFOLIO

17.5.3 JÜNGSTE ENTWICKLUNG

17.6 UNIVAR SOLUTIONS LLC

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 PRODUKTPORTFOLIO

17.6.3 JÜNGSTE ENTWICKLUNGEN

18 FIRMENPROFILE HERSTELLER

18.1 ADM

18.1.1 UNTERNEHMENS-SNAPSHOTS

18.1.2 UMSATZANALYSE

18.1.3 PRODUKTPORTFOLIO

18.1.4 JÜNGSTE ENTWICKLUNGEN

18.2 Schilf-Marikulierung

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 PRODUKTPORTFOLIO

18.2.3 JÜNGSTE ENTWICKLUNG

18.3 ALLTECH

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 PRODUKTPORTFOLIO

18.3.3 JÜNGSTE ENTWICKLUNG

18.4 CORBION

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 UMSATZANALYSE

18.4.3 PRODUKTPORTFOLIO

18.4.4 JÜNGSTE ENTWICKLUNGEN

18.5 VERAMARIS

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 PRODUKTPORTFOLIO

18.5.3 JÜNGSTE ENTWICKLUNGEN

18.6 BRINE SHRIMP DIRECT, INC.

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 PRODUKTPORTFOLIO

18.6.3 JÜNGSTE ENTWICKLUNGEN

18.7 FLUVAL

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 PRODUKTPORTFOLIO

18.7.3 JÜNGSTE ENTWICKLUNG

18.8 HIKARI SALES USA, INC.

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 PRODUKTPORTFOLIO

18.8.3 JÜNGSTE ENTWICKLUNG

19 FRAGEBOGEN

20 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: PRODUKTIONSKAPAZITÄT DER TOP-HERSTELLER

TABELLE 2: WICHTIGE ERKENNTNISSE ZUR ROHSTOFFBESCHAFFUNG FÜR DEN US-MARKT FÜR ALGENBASIERTES AQUAFUTTER

TABELLE 3: US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 4: US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH TYP, 2018–2032 (TONNEN)

TABELLE 5: US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH TYP, 2018–2032 (USD/KG)

TABELLE 6: MIKROALGEN IN ALGENBASIERTEM AQUAFUTTER IN DEN USA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 7: MIKROALGEN IN ALGENBASIERTEM AQUAFUTTER IN DEN USA, NACH ART, 2018–2032 (TONNEN)

TABELLE 8: US-Mikroalgen in Algen-basiertem Aquafutter, nach Typ, 2018–2032 (USD/kg)

TABELLE 9: CHLORELLA IN ALGENBASIERTEM AQUAFUTTER IN DEN USA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 10 CHLORELLA IN ALGENBASIERTEM AQUAFUTTER IN DEN USA, NACH ART, 2018–2032 (TONNEN)

TABELLE 11 CHLORELLA IN ALGENBASIERTEM AQUAFUTTER IN DEN USA, NACH ART, 2018–2032 (USD/KG)

TABELLE 12 US-MAKROALGEN IN ALGENBASIERTEM AQUAFUTTER, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 13 US-MAKROALGEN IN ALGENBASIERTEM AQUAFUTTER, NACH ART, 2018–2032 (TONNEN)

TABELLE 14 US-MAKROALGEN IN ALGENBASIERTEM AQUAFUTTER, NACH ART, 2018–2032 (USD/KG)

TABELLE 15 ROTALGEN (RHODOPHYTA) IN ALGENBASIERTEN AQUAFUTTERN IN DEN USA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 16 ROTALGEN (RHODOPHYTA) IN ALGENBASIERTEN AQUAFUTTERN IN DEN USA, NACH ART, 2018–2032 (TONNEN)

TABELLE 17 ROTALGEN (RHODOPHYTA) IN DEN USA IN ALGENBASIERTEM AQUAFUTTER, NACH ART, 2018–2032 (USD/KG)

TABELLE 18 BRAUNE ALGEN (PHAEOPHYTA) IN DEN USA IN ALGENBASIERTEM AQUAFUTTER, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 19 BRAUNE ALGEN (PHAEOPHYTA) IN ALGENBASIERTEN AQUAFUTTERMITTELN IN DEN USA, NACH ART, 2018–2032 (TONNEN)

TABELLE 20 BRAUNE ALGEN (PHAEOPHYTA) IN ALGENBASIERTEN AQUAFUTTERN IN DEN USA, NACH ART, 2018–2032 (TONNEN)

TABELLE 21: US-MARKT FÜR GRÜNALGEN (CHLOROPHYTA) AUF DEM ALGENBASIERTEN AQUAFUTTER, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 22: US-MARKT FÜR GRÜNALGEN (CHLOROPHYTA) AUF DEM ALGENBASIERTEN AQUAFUTTER, NACH ART, 2018–2032 (TONNEN)

TABELLE 23: US-MARKT FÜR GRÜNALGEN (CHLOROPHYTA) AUF DEM ALGENBASIERTEN AQUAFUTTER, NACH TYP, 2018–2032 (USD/KG)

TABELLE 24 US-MARKT FÜR ULVA AUF ALGENBASIS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 25 US-MARKT FÜR ULVA AUF ALGENBASIS, NACH TYP, 2018–2032 (TONNEN)

TABELLE 26 US-MARKT FÜR ULVA AUF ALGENBASIS, NACH TYP, 2018–2032 (USD/KG)

TABELLE 27 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH FISCHARTEN, 2018–2032 (TAUSEND USD)

TABELLE 28 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH FISCHARTEN, 2018–2032 (TONNEN)

TABELLE 29 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH FISCHARTEN, 2018–2032 (USD/KG)

TABELLE 30: US-MONOKULTUR IM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH ARTEN, 2018–2032 (TAUSEND USD)

TABELLE 31 US-MONOKULTUR IM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH ARTEN, 2018–2032 (TONNEN)

TABELLE 32 US-MONOKULTUR IM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH ARTEN, 2018–2032 (USD/KG)

TABELLE 33: US-FISCHE AUF DEM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 34: US-FISCHE AUF DEM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH ART, 2018–2032 (TONNEN)

TABELLE 35: US-FISCHE AUF DEM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH TYP, 2018–2032 (USD/KG)

TABELLE 36 US-MARKT FÜR KOI/KARPFEN IM ALGENBASIERTEN AQUAFUTTER, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 37 US-MARKT FÜR KOI/KARPFEN AUF ALGENBASIS, NACH ART, 2018–2032 (TONNEN)

TABELLE 38 US-MARKT FÜR KOI/KARPFEN AUF ALGENBASIS, NACH TYP, 2018–2032 (USD/KG)

TABELLE 39 US-MARKT FÜR WEICHTIERE AUF ALGENBASIS, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 40: US-WEICHTIERE IM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH TYP, 2018–2032 (TONNEN)

TABELLE 41 US-WEICHTIERE IM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH ART, 2018–2032 (USD/KG)

TABELLE 42: US-MARKT FÜR KREBSTIERE AUF ALGENBASIS FÜR AQUAFUTTER, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 43 US-MARKT FÜR KREBSTIERE AUF ALGENBASIS, NACH ART, 2018–2032 (TONNEN)

TABELLE 44: US-MARKT FÜR KREBSTIERE AUF ALGENBASIS FÜR AQUAFUTTER, NACH ART, 2018–2032 (USD/KG)

TABELLE 45: US-GARNELEN IM AQUAFUTTERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 46: US-GARNELEN AUF DEM MARKT FÜR FUTTERMITTEL, NACH TYP, 2018–2032 (TONNEN)

TABELLE 47: US-GARNELEN IM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH TYP, 2018–2032 (USD/KG)

TABELLE 48 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 49 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH QUELLE, 2018–2032 (TONNEN)

TABELLE 50: US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH QUELLE, 2018–2032 (USD/KG)

TABELLE 51 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 52 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH FORM, 2018–2032 (TONNEN)

TABELLE 53 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH FORM, 2018–2032 (USD/KG)

TABELLE 54 US-MARKT FÜR DRY IN ALGENBASIERTES AQUAFEED, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 55 US-MARKT FÜR TROCKENFUTTER AUF ALGENBASIS, NACH FORM, 2018–2032 (TONNEN)

TABELLE 56 US-MARKT FÜR TROCKENFUTTER AUF ALGENBASIS, NACH FORM, 2018–2032 (USD/KG)

TABELLE 57 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH FÜTTERUNGSMETHODE, 2018–2032 (TAUSEND USD)

TABELLE 58 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH FÜTTERUNGSMETHODE, 2018–2032 (TONNEN)

TABELLE 59 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH FÜTTERUNGSMETHODE, 2018–2032 (USD/KG)

TABELLE 60 US-MARKT FÜR MECHANISIERTE FÜTTERUNG IM ALGENBASIERTEN AQUAFUTTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 61 US-MARKT FÜR MECHANISIERTE FÜTTERUNG IM ALGENBASIERTEN AQUAFUTTER, NACH TYP, 2018–2032 (TONNEN)

TABELLE 62 US-MARKT FÜR MECHANISIERTE FÜTTERUNG IM ALGENBASIERTEN AQUAFUTTER, NACH TYP, 2018–2032 (USD/KG)

TABELLE 63 US-MARKT FÜR MOBILE FÜTTERUNGSGERÄTE IM ALGENBASIERTEN AQUAFUTTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 64: US-MARKT FÜR MOBILE FÜTTERUNGSGERÄTE IM ALGENBASIERTEN AQUAFUTTER, NACH TYP, 2018–2032 (TONNEN)

TABELLE 65: US-MARKT FÜR MOBILE FÜTTERUNGSGERÄTE IM ALGENBASIERTEN AQUAFUTTER, NACH TYP, 2018–2032 (USD/KG)

TABELLE 66: US-MARKT FÜR STATIONÄRE FÜTTERUNGSGERÄTE IM ALGENBASIERTEN AQUAFUTTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 67: US-MARKT FÜR STATIONÄRE FÜTTERUNGSGERÄTE IM ALGENBASIERTEN AQUAFUTTER, NACH TYP, 2018–2032 (TONNEN)

TABELLE 68: US-MARKT FÜR STATIONÄRE FÜTTERUNGSGERÄTE IM ALGENBASIERTEN AQUAFUTTER, NACH TYP, 2018–2032 (USD/KG)

TABELLE 69 USA MIT BEREITGESTELLTER ENERGIE – AUTOMATISCHE FÜTTERUNGSGERÄTE AUF DEM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 70 USA MIT BEREITGESTELLTER ENERGIE – AUTOMATISCHE FÜTTERUNGSGERÄTE AUF DEM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH TYP, 2018–2032 (TONNEN)

TABELLE 71 USA MIT BEREITGESTELLTER ENERGIE – AUTOMATISCHE FÜTTERUNGSGERÄTE AUF DEM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH TYP, 2018–2032 (USD/KG)

TABELLE 72 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 73 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH VERPACKUNG, 2018–2032 (TONNEN)

TABELLE 74 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH VERPACKUNG, 2018–2032 (USD/KG)

TABELLE 75: US-GROßVERPACKUNGEN IM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 76 US-GROßVERPACKUNGEN IM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH VERPACKUNGSART, 2018–2032 (TONNEN)

TABELLE 77 US-GROßVERPACKUNGEN IM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH VERPACKUNGSART, 2018-2032 (USD/KG

TABELLE 78 US-EINZELHANDELSVERPACKUNGEN IM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 79 US-EINZELHANDELSVERPACKUNGEN IM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH VERPACKUNGSART, 2018–2032 (TONNEN)

TABELLE 80 US-EINZELHANDELSVERPACKUNGEN IM MARKT FÜR ALGENBASIERTES AQUAFEED, NACH VERPACKUNGSART, 2018–2032 (USD/KG)

TABELLE 81 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 82 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH VERPACKUNG, 2018–2032 (TONNEN)

TABELLE 83 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH VERPACKUNG, 2018–2032 (USD/KG)

TABELLE 84 US-EINZELHANDEL IM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 85 US-EINZELHANDEL IM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH VERTRIEBSKANAL, 2018–2032 (TONNEN)

TABELLE 86 US-EINZELHANDEL IM MARKT FÜR ALGENBASIERTES AQUAFUTTER, NACH VERTRIEBSKANAL, 2018–2032 (USD/KG)

TABELLE 87 US-GESCHÄFTE IM MARKT FÜR ALGENBASIERTES AQUAFEED, NACH EINZELHANDEL, 2018–2032 (TAUSEND USD)

TABELLE 88 US-GESCHÄFTE IM MARKT FÜR ALGENBASIERTES AQUAFEED, NACH EINZELHANDEL, 2018–2032 (TONNEN)

TABELLE 89 US-GESCHÄFTE IM MARKT FÜR ALGENBASIERTES AQUAFEED, NACH EINZELHANDEL, 2018–2032 (USD/KG)

TABELLE 90 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NICHT IM LADENBAU, NACH EINZELHANDEL, 2018–2032 (TAUSEND USD)

TABELLE 91 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NICHT IM LADENVERKAUF, NACH EINZELHANDEL, 2018–2032 (TONNEN)

TABELLE 92 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, NICHT IM LADENVERKAUF, NACH EINZELHANDEL, 2018–2032 (USD/KG)

Abbildungsverzeichnis

ABBILDUNG 1: US-MARKT FÜR ALGENBASIERTES AQUAFUTTER

ABBILDUNG 2 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER: DATENTRIANGULATION

ABBILDUNG 3 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER: DROC-ANALYSE

ABBILDUNG 4 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER: REGIONALE MARKTANALYSE

ABBILDUNG 5 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER: SEGMENTIERUNG

ABBILDUNG 11 ZUSAMMENFASSUNG

ABBILDUNG 12 DER US-MARKT FÜR ALGENBASIERTES AQUAFUTTER BESTEHT AUS ZWEI SEGMENTEN, NACH ART (2024)

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14: Es wird erwartet, dass die steigende Verbrauchernachfrage nach gesundheitsbewussten und nachhaltigen Meeresfrüchteprodukten den US-amerikanischen Markt für Algenfutter im Prognosezeitraum (2025–2032) ankurbelt.

ABBILDUNG 15: DAS MIKROALGEN-SEGMENT WIRD 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM US-MARKT FÜR ALGENBASIERTES AQUAFUTTER AUSMACHEN

ABBILDUNG 16 WERTSCHÖPFUNGSKETTE DES GLOBALEN UND US-AQUAFUTTERMARKTS AUF ALGENBASIS

ABBILDUNG 17 PATENTFAMILIEN

ABBILDUNG 18 ANZAHL INTERNATIONALER PATENTFAMILIEN NACH VERÖFFENTLICHUNGSJAHR

ABBILDUNG 19 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER, 2024–2032, DURCHSCHNITTLICHER VERKAUFSPREIS (USD/KG)

ABBILDUNG 20 DROC-ANALYSE

ABBILDUNG 21 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER: NACH TYP, 2024

ABBILDUNG 22 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER: NACH FISCHARTEN, 2024

ABBILDUNG 23 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER: NACH QUELLE, 2024

ABBILDUNG 24 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER: NACH FORM, 2024

ABBILDUNG 25 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER: NACH FÜTTERUNGSMETHODE, 2024

ABBILDUNG 26 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER: NACH VERPACKUNG, 2024

ABBILDUNG 27 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 28 US-MARKT FÜR ALGENBASIERTES AQUAFUTTER: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.