Global Andersen Disease Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.27 Billion

USD

2.05 Billion

2025

2033

USD

1.27 Billion

USD

2.05 Billion

2025

2033

| 2026 –2033 | |

| USD 1.27 Billion | |

| USD 2.05 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung der Andersen-Krankheit nach Typ (perinataler und kindlicher Beginn), Behandlung (Lebertransplantation, Ernährungstherapie, Bewegung, genetische Beratung und Medikamente), Demografie (Kinder und Erwachsene), Symptome (Zirrhose, Hepatosplenomegalie, Aszites, Ösophagusvarizen, Kardiomyopathie, Atrophie und andere), Diagnose (Biopsie, Bluttests, Urintests, MRT, Gentests und andere), Endnutzer (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung der Andersen-Krankheit

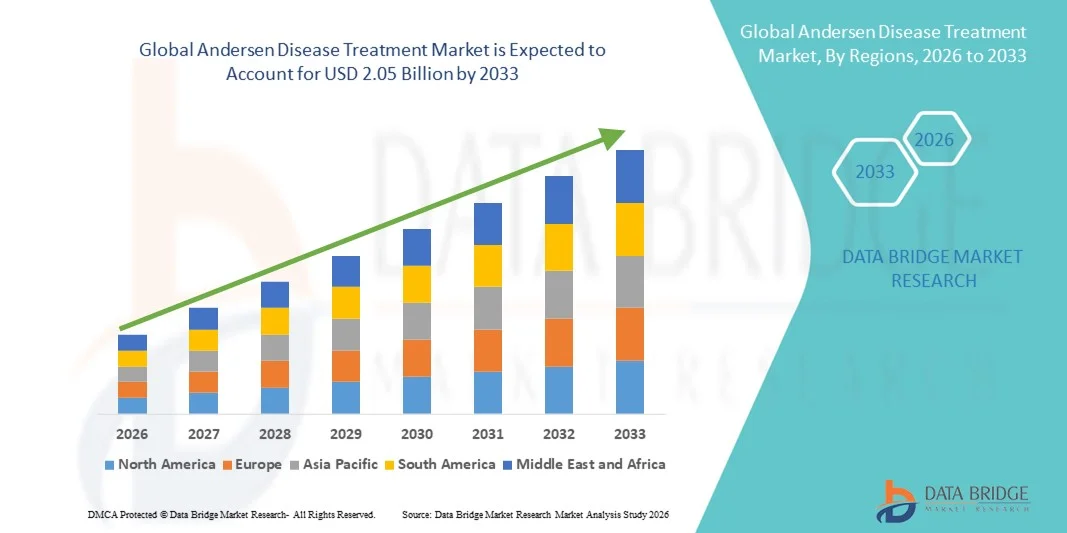

- Der globale Markt für die Behandlung der Andersen-Krankheit hatte im Jahr 2025 einen Wert von 1,27 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,05 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung der Andersen-Krankheit, das wachsende Bewusstsein für seltene genetische Erkrankungen und Fortschritte bei Diagnose- und Therapieverfahren angetrieben, was zu einer verstärkten Anwendung der Andersen-Krankheitsbehandlung in Krankenhäusern, Kliniken und spezialisierten Behandlungszentren führt.

- Darüber hinaus treibt die steigende Nachfrage nach zielgerichteten Therapien, einschließlich Enzymersatztherapien, Gentherapien und unterstützenden Behandlungsmaßnahmen, das Marktwachstum voran, da sich Gesundheitsdienstleister darauf konzentrieren, die Behandlungsergebnisse und die Lebensqualität der Patienten durch Früherkennung und umfassende Behandlungspläne zu verbessern.

Marktanalyse zur Behandlung der Andersen-Krankheit

- Die Behandlung der Andersen-Krankheit, die Therapien für diese seltene genetische Erkrankung umfasst, findet aufgrund von Fortschritten in der Diagnostik, frühzeitigen Interventionsprotokollen und der Verfügbarkeit gezielter Behandlungsoptionen, einschließlich Enzymersatztherapie und unterstützender Maßnahmen, zunehmend Anwendung sowohl im klinischen als auch im stationären Bereich.

- Die steigende Nachfrage nach Behandlungen der Andersen-Krankheit wird vor allem durch das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten, die zunehmende Häufigkeit damit verbundener genetischer Mutationen sowie durch wachsende staatliche und private Initiativen zur Förderung der Forschung und des Managements seltener Erkrankungen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 43,5 % den Markt für die Behandlung der Andersen-Krankheit. Treiber dieses Wachstums waren eine gut ausgebaute Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Therapieprotokolle und die starke Präsenz führender Pharma- und Biotechnologieunternehmen . Die USA verzeichneten dabei ein substanzielles Wachstum aufgrund der Ausweitung klinischer Studien, stationärer Therapien und der frühzeitigen Einführung innovativer Behandlungsoptionen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung der Andersen-Krankheit sein und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung seltener genetischer Erkrankungen, der Ausbau spezialisierter Behandlungszentren und der verbesserte Zugang zu fortschrittlichen Therapien in Ländern wie China und Indien.

- Das Segment der Kinderbehandlungen dominierte den Markt mit einem Umsatzanteil von 49,2 % im Jahr 2025. Dies ist auf die höhere Prävalenz von perinatalen und frühkindlichen Erkrankungen zurückzuführen, die eine frühzeitige Intervention und intensive Betreuung erfordern. Kinderkliniken und spezialisierte Praxen sind wichtige Umsatzträger und bieten multidisziplinäre Behandlungsansätze.

Berichtsumfang und Marktsegmentierung für die Behandlung der Andersen-Krankheit

|

Attribute |

Anderson-Krankheit: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem Markt für die Behandlung der Andersen-Krankheit

Verbesserte Patientenergebnisse durch fortschrittliche Therapieansätze

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung der Andersen-Krankheit ist die zunehmende Anwendung integrierter Therapiestrategien, die chirurgische Eingriffe, medikamentöse Interventionen und unterstützende Maßnahmen kombinieren. Diese Ansätze verbessern die Genesung der Patienten deutlich, verlangsamen das Fortschreiten der Krankheit und steigern die allgemeine Lebensqualität.

- Die Einführung kombinierter antimikrobieller Therapien in Verbindung mit minimalinvasiven chirurgischen Eingriffen ermöglicht es beispielsweise Ärzten, die Ursache der Andersen-Krankheit gezielt zu behandeln und gleichzeitig gesundes Gewebe zu schonen.

- Fortschritte in der molekularen Diagnostik und Bildgebungstechnologie, wie z. B. MRT- und CT-basierte Untersuchungen, ermöglichen eine frühere und präzisere Erkennung von Krankheitsmanifestationen und verbessern so die Behandlungsplanung und -ergebnisse.

- Personalisierte Medizinansätze, einschließlich gezielter Arzneimitteltherapien und patientenspezifischer Therapiepläne, werden zunehmend in klinischen Einrichtungen eingesetzt, um die Wirksamkeit zu optimieren und Nebenwirkungen zu minimieren.

- Die Integration multidisziplinärer Behandlungsteams, bestehend aus Infektiologen, Chirurgen und klinischen Apothekern, gewährleistet einen ganzheitlichen Ansatz bei der Behandlung komplexer Fälle von Morbus Andersen.

- Der Trend hin zu präziseren, zeitnahen und patientenzentrierten Behandlungsprotokollen verändert die Erwartungen der Ärzte an das Krankheitsmanagement und unterstreicht die Bedeutung evidenzbasierter Interventionen und kontinuierlicher Überwachung.

- Krankenhäuser, Fachkliniken und Forschungseinrichtungen wenden diese fortschrittlichen Protokolle zunehmend an, um die Behandlungsergebnisse zu verbessern und die Rückfallquoten zu minimieren.

Marktdynamik der Andersen-Krankheitsbehandlung

Treiber

Zunehmende Krankheitsverbreitung und Ausbau der Gesundheitsinfrastruktur

- Die weltweit steigende Inzidenz der Andersen-Krankheit führt zu einem erhöhten Bedarf an effektiveren therapeutischen Maßnahmen.

- Beispielsweise erweiterten führende Krankenhäuser in Nordamerika im April 2025 ihre Andersen-Krankheits-Behandlungseinheiten um multidisziplinäre Teams, die in der Lage sind, schwere und komplexe Fälle zu behandeln.

- Investitionen in die Infrastruktur des Gesundheitswesens, moderne Diagnoseeinrichtungen und spezialisierte Schulungen für Ärzte ermöglichen einen breiteren Zugang zu wirksamen Behandlungen.

- Die Entwicklung neuartiger Therapeutika und verbesserter klinischer Protokolle fördert die Anwendung und verbessert die Patientenergebnisse.

- Das wachsende Bewusstsein von Hausärzten und Fachärzten für Früherkennung und Intervention verstärkt die Nachfrage nach strukturierten Behandlungslösungen zusätzlich.

- Regierungsinitiativen und Gesundheitspolitiken, die das Krankheitsmanagement und die Patientensicherheit fördern, tragen ebenfalls zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang zu spezialisierter Versorgung

- Die hohen Kosten komplexer chirurgischer Eingriffe, langer Krankenhausaufenthalte und spezialisierter medikamentöser Therapien schränken den Zugang in bestimmten Regionen, insbesondere in Entwicklungsländern, ein.

- Die begrenzte Verfügbarkeit erfahrener Ärzte und spezialisierter Behandlungszentren kann die Therapie verzögern und dadurch das Fortschreiten der Krankheit sowie Komplikationen begünstigen.

- Eine Studie aus dem Jahr 2023 in Südostasien hob beispielsweise Verzögerungen beim Behandlungsbeginn der Andersen-Krankheit aufgrund unzureichenden Zugangs zu spezialisierten Krankenhäusern hervor, was zu höheren Morbiditätsraten bei den Patienten führte.

- Die Notwendigkeit einer kontinuierlichen Überwachung, multidisziplinärer Interventionen und individueller Therapiepläne kann für Patienten auch logistische und finanzielle Herausforderungen mit sich bringen.

- Während laufende Investitionen den Zugang zur Gesundheitsversorgung verbessern, schränken Ungleichheiten bei der Verfügbarkeit fortschrittlicher Behandlungsmethoden nach wie vor die Marktdurchdringung in aufstrebenden Regionen ein.

- Die Bewältigung dieser Herausforderungen durch Infrastrukturentwicklung, Schulungsprogramme für Gesundheitsdienstleister und kosteneffektive Therapieoptionen ist für ein nachhaltiges Wachstum des Marktes für die Behandlung der Andersen-Krankheit unerlässlich.

Marktumfang für die Behandlung der Andersen-Krankheit

Der Markt ist segmentiert nach Art, Behandlung, Demografie, Symptomen, Diagnose, Endnutzern und Vertriebskanal.

- Nach Typ

Basierend auf der Art der Erkrankung ist der Markt für die Behandlung der Andersen-Krankheit in perinatale und kindliche Erkrankung unterteilt. Das Segment der perinatalen Erkrankung dominierte den Markt und erzielte 2025 einen Umsatzanteil von 46,5 %, bedingt durch das frühe Auftreten der Symptome und den hohen Schweregrad der Erkrankung. Perinatale Fälle erfordern häufig eine sofortige medizinische Intervention und Überwachung in spezialisierten neonatalen und pädiatrischen Zentren, was zu einer höheren Krankenhausauslastung und höheren Behandlungskosten führt. Dieses Segment ist durch eine rasche Krankheitsprogression gekennzeichnet, die eine zeitnahe Diagnose und intensive Behandlung, einschließlich Lebertransplantation, Ernährungstherapie und supportiver Therapie, notwendig macht. Das gestiegene klinische Bewusstsein und frühzeitige genetische Screening-Programme in vielen Regionen haben die Früherkennungsraten verbessert und die Marktführerschaft weiter gestärkt. Perinatale Fälle sind tendenziell stärker auf multidisziplinäre Behandlungsteams angewiesen, darunter Hepatologen, Ernährungswissenschaftler und Humangenetiker, was zum Umsatz beiträgt. Krankenhausprotokolle priorisieren eine frühzeitige Intervention, um Langzeitkomplikationen wie Zirrhose oder Hepatosplenomegalie zu reduzieren. Forschungsinitiativen, die sich auf neonatale Lebererkrankungen konzentrieren, verbessern die Behandlungseffektivität und die Patientenergebnisse und unterstützen so eine anhaltende Nachfrage. Die Kostenübernahme für Neugeborenenversorgung durch Versicherungen und staatliche Stellen fördert die Inanspruchnahme verfügbarer Therapien. Krankenhäuser und spezialisierte Kliniken investieren in fortschrittliche Diagnostik, um perinatale Fälle effektiv zu behandeln. Aufklärungskampagnen für Eltern betonen die Bedeutung von Früherkennung und verbessern so die Inanspruchnahme von Krankenhausbesuchen. Die Verfügbarkeit kostenintensiver Therapien wie Lebertransplantationen steigert den Umsatz zusätzlich. Multizentrische Behandlungsprogramme tragen ebenfalls dazu bei, die Marktführerschaft in diesem Segment zu sichern.

Das Segment der Erkrankungen mit Beginn im Kindesalter wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für die Erkrankung, verbesserte Diagnosemöglichkeiten und der zunehmende Zugang zu Behandlungen in Schwellenländern. Erkrankungen im Kindesalter zeigen häufig verzögerte Symptome wie Wachstumsverzögerung, Kardiomyopathie oder Stoffwechselstörungen, die eine Kombination aus Ernährungstherapie, Medikamenten und Lebensstilmanagement erforderlich machen. Kliniken und Krankenhäuser investieren verstärkt in pädiatrische Spezialabteilungen, um diese Fälle effizient zu behandeln. Fortschritte bei Gentests und Frühinterventionsprotokollen verbessern die Behandlungsergebnisse und reduzieren Komplikationen, was das Wachstum dieses Segments weiter ankurbelt. Patientenorganisationen und Aufklärungskampagnen tragen zur Früherkennung von Symptomen bei. Häusliche Pflegeprogramme ergänzen die stationäre Behandlung nicht-kritischer Fälle und erweitern so die Reichweite der Therapie. Die Kostenübernahme für die chronische Behandlung, einschließlich Medikamenten und Ernährungsberatung, durch die Krankenkassen fördert die Akzeptanz dieser Programme. Krankenhäuser setzen auf integrierte Versorgungsansätze, die genetische Beratung und Bewegungsprogramme für Kinder und Jugendliche kombinieren. Die Zusammenarbeit zwischen Forschungsinstituten und pädiatrischen Zentren fördert innovative Behandlungsstrategien. Telemedizinische Lösungen verbessern die Therapietreue. Steigende Geburtenraten in einigen Regionen führen zu einem größeren Patientenpool. Schulungsprogramme für Betreuungspersonen verbessern die Behandlungseffektivität zu Hause. Staatliche Initiativen zur Förderung der pädiatrischen Gesundheitsversorgung steigern die Marktdurchdringung. Fortschrittliche Überwachungs- und Nachsorgeprogramme gewährleisten bessere Behandlungsergebnisse und beschleunigen das durchschnittliche jährliche Wachstum.

- Durch Behandlung

Basierend auf den Behandlungsansätzen ist der Markt in Lebertransplantation, Ernährungstherapie, Bewegungstherapie, genetische Beratung und Medikamente unterteilt. Das Segment Lebertransplantation dominierte den Markt und erzielte 2025 einen Umsatzanteil von 44,7 %, da es als die definitivste Behandlungsmethode für schwere Fälle der Andersen-Krankheit gilt. Die Lebertransplantation bietet einen kurativen Ansatz für Leberkomplikationen im Endstadium, einschließlich Zirrhose und schwerer Hepatosplenomegalie. Krankenhäuser mit Transplantationszentren erwirtschaften hohe Umsätze aufgrund komplexer chirurgischer Eingriffe, postoperativer Versorgung und langfristiger Nachsorge. Das Segment profitiert von fortschrittlichen Operationstechnologien und verbesserten Verfahren zur Organerhaltung, was die Erfolgsraten erhöht. Die Kostenübernahme durch die Krankenkassen und die staatliche Förderung von Transplantationsprogrammen steigern die Akzeptanz. Multidisziplinäre Behandlungsteams gewährleisten eine umfassende Betreuung, was die Krankenhauseinnahmen zusätzlich stärkt. Krankenhäuser implementieren strenge Protokolle vor und nach der Transplantation, um das Überleben der Patienten zu maximieren. Das weltweite Bewusstsein für die Lebertransplantation als lebensrettende Therapie fördert die Überweisung von Patienten an spezialisierte Zentren. Kontinuierliche Forschung zu Immunsuppressiva und zur Nachsorge nach der Transplantation verbessert die Behandlungsergebnisse. Öffentliche Aufklärungskampagnen unterstützen die frühzeitige Beurteilung und Aufnahme in die Transplantationsliste. Pädiatrische Transplantationsprogramme tragen maßgeblich zum Umsatzanteil bei perinatalen Fällen bei. Regulatorische Rahmenbedingungen zur Unterstützung von Organspendeprogrammen fördern das Wachstum dieses Segments.

Der Bereich der Ernährungstherapie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,3 % am schnellsten wachsen. Treiber dieser Entwicklung ist der zunehmende Fokus auf nicht-invasive Behandlungsmethoden bei Stoffwechselerkrankungen. Ernährungstherapie ist entscheidend für die Behandlung von Symptomen wie Muskelatrophie, Kardiomyopathie und Stoffwechselstörungen. Kliniken und Krankenhäuser empfehlen vermehrt individuelle Ernährungspläne in Kombination mit Medikamenten und Bewegung. Ernährungsprogramme für zu Hause verbessern die Therapietreue der Patienten und reduzieren Krankenhausaufenthalte. Fortschritte in der Ernährungswissenschaft und spezielle Lebensmittel für Stoffwechselerkrankungen fördern die rasche Verbreitung. Kinder profitieren von maßgeschneiderten Ernährungsplänen, die Wachstum und Entwicklung optimal unterstützen. Telemedizinische und telemedizinische Ernährungsberatungen erreichen auch Patienten in abgelegenen Gebieten. Krankenversicherungen, die Ernährungstherapie abdecken, tragen zu deren verstärkter Nutzung bei. Krankenhäuser integrieren Ernährungstherapie in umfassendere Behandlungsprotokolle, um eine ganzheitliche Versorgung zu gewährleisten. Kampagnen im Bereich der öffentlichen Gesundheit betonen die Bedeutung einer angepassten Ernährung, um das Fortschreiten von Krankheiten zu verhindern. Die Forschung zu Ernährungsinterventionen verbessert kontinuierlich die Behandlungsergebnisse. Die Zusammenarbeit zwischen Diätologen, Humangenetikern und Ärzten sichert eine umfassende Patientenversorgung. Online-Plattformen zur Ernährungsüberwachung erleichtern die Therapietreue und fördern die aktive Beteiligung der Patienten.

- Nach demografischen Merkmalen

Basierend auf demografischen Merkmalen ist der Markt in Kinder und Erwachsene unterteilt. Das Kindersegment dominierte den Markt mit einem Umsatzanteil von 49,2 % im Jahr 2025. Dies ist auf die höhere Prävalenz von perinatalen und frühkindlichen Erkrankungen zurückzuführen, die eine frühzeitige Intervention und intensive Betreuung erfordern. Kinderkliniken und spezialisierte Praxen sind die wichtigsten Umsatzträger und bieten multidisziplinäre Behandlungsansätze. Eine frühzeitige Diagnose und Behandlung bei Kindern reduziert Komplikationen wie Leberzirrhose und Kardiomyopathie. Krankenhäuser setzen umfassende Versorgungsprogramme ein, die Ernährungstherapie, Medikamente, Bewegung und genetische Beratung integrieren. Aufklärungskampagnen für Eltern fördern regelmäßige Krankenhausbesuche und die Einhaltung der Therapie. Telemedizinische Programme verbessern die Überwachung und die Therapietreue bei Kindern. Programme von Regierung und Nichtregierungsorganisationen, die sich auf Stoffwechselstörungen im Kindesalter konzentrieren, fördern die Akzeptanz dieser Programme zusätzlich. Die Kostenübernahme für pädiatrische Behandlungen durch die Krankenkassen begünstigt Krankenhausbesuche. Spezielle Schulungen für pädiatrische Gesundheitsfachkräfte verbessern die Behandlungsqualität. Häusliche Pflegedienste ergänzen die stationäre Versorgung bei chronischen Erkrankungen. Ernährungs- und Bewegungsprogramme werden an die Bedürfnisse des Kindes und seines Alters angepasst. Öffentlich-private Partnerschaften erweitern den Zugang zu spezialisierten Behandlungszentren. Die Forschung im Bereich der Gentherapien für Kinder erweitert kontinuierlich die Behandlungsmöglichkeiten.

Für das Segment der Erwachsenen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Zahl an Diagnosen von Stoffwechsel- und Leberkomplikationen im fortgeschrittenen Alter bei zuvor nicht diagnostizierten Patienten. Erwachsene nehmen zunehmend Lebertransplantationen, Medikamente und Programme zur Lebensstiländerung in Anspruch. Krankenhäuser bauen ihre Abteilungen für Stoffwechselerkrankungen bei Erwachsenen und spezialisierten Ambulanzen aus. Aufklärungskampagnen für erwachsene Patienten fördern die frühzeitige Erkennung von Symptomen. Die Nutzung von Telemedizin unterstützt die Fernbehandlung und die Therapietreue. Die Kostenübernahme für die Versorgung chronisch Kranker durch die Krankenkassen fördert die Inanspruchnahme von Behandlungen. Betriebliche Gesundheitsförderungs- und Überwachungsprogramme unterstützen die Früherkennung. Kliniken konzentrieren sich auf eine integrierte Versorgung, die Ernährungs-, Bewegungs- und Medikamentenprotokolle kombiniert. Die Forschung im Bereich der Gentherapien für Erwachsene erweitert die Behandlungsmöglichkeiten. Häusliche Pflegedienste ergänzen die stationäre Versorgung erwachsener Patienten. Die Prävalenz chronischer Erkrankungen und lebensstilbedingter Komplikationen erhöht die Nachfrage nach Therapien. Interdisziplinäre Behandlungsteams optimieren die Behandlungsergebnisse für Erwachsene. Online-Plattformen bieten erwachsenen Patienten Informationen und Unterstützung.

- Nach Symptomen

Anhand der Symptome wird der Markt in Zirrhose, Hepatosplenomegalie, Aszites, Ösophagusvarizen, Kardiomyopathie, Atrophie und weitere Erkrankungen unterteilt. Das Segment Zirrhose dominierte den Markt und erzielte 2025 einen Umsatzanteil von 45,9 %. Dies ist auf den hohen Schweregrad der Erkrankung und die Assoziation mit fortgeschrittenen Stadien, die eine Lebertransplantation erfordern, zurückzuführen. Krankenhäuser generieren Einnahmen aus chirurgischen Eingriffen, postoperativer Versorgung und Langzeitüberwachung. Frühinterventionsprotokolle, Bildgebung und Labortests verbessern die Behandlungsergebnisse und die Effizienz der Krankenhäuser. Aufklärungskampagnen fördern die Früherkennung, um das Fortschreiten der Zirrhose zu verhindern. Multidisziplinäre Teams, bestehend aus Hepatologen, Chirurgen und Ernährungswissenschaftlern, tragen zu einer umfassenden Versorgung bei. Krankenversicherungsschutz und staatliche Gesundheitsinitiativen unterstützen die Anwendung dieser Verfahren. Moderne Diagnoseverfahren wie MRT und Gentests ermöglichen eine frühzeitige Erkennung. Sowohl Kinder als auch Erwachsene tragen zum Wachstum des Segments bei. Krankenhausapotheken liefern die benötigten Medikamente, Steroide und Nahrungsergänzungsmittel. Telemedizin und häusliche Überwachung verbessern die Therapietreue und reduzieren Komplikationen. Klinische Forschung verbessert die Wirksamkeit von Behandlungen und die Überlebensraten.

Für das Segment Muskelatrophie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Erkenntnis, dass muskuloskelettale und kardiale Komplikationen integrierte Versorgungsprogramme erfordern. Kinder und Erwachsene mit Muskelatrophie benötigen Ernährungstherapie, Bewegung und Medikamente, wodurch sich vielfältige Einnahmequellen ergeben. Die Nutzung häuslicher Pflege unterstützt die langfristige Therapietreue. Krankenhäuser und Kliniken integrieren Physiotherapie und Ernährungsberatung, um die Auswirkungen der Muskelatrophie abzumildern. Die Forschung an neuen Rehabilitationsprotokollen verbessert die Behandlungsergebnisse. Telemedizinische Programme ermöglichen die kontinuierliche Überwachung und fördern die aktive Einbindung der Patienten. Aufklärungsprogramme für Pflegekräfte unterstützen ein frühzeitiges Eingreifen. Die Kostenübernahme für Rehabilitationstherapien durch die Krankenkassen beschleunigt die Inanspruchnahme dieser Leistungen. Kliniken kooperieren mit Krankenhäusern bei der Nachsorge. Digitale Tools und mobile Apps erleichtern die Trainingsüberwachung. Krankenhausapotheken bieten unterstützende Nahrungsergänzungsmittel zur Verbesserung der Muskelfunktion an. Das Wachstum chronischer Stoffwechselerkrankungen treibt die Verbreitung dieses Segments voran. Frühinterventionsprogramme reduzieren Komplikationen und sichern so das Umsatzwachstum.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in Biopsie, Bluttests, Urintests, MRT, Gentests und weitere Verfahren unterteilt. Das Segment der Gentests dominierte den Markt mit einem Umsatzanteil von 46,8 % im Jahr 2025, da es genetische Mutationen frühzeitig erkennen und so ein rechtzeitiges Eingreifen und eine optimierte Behandlungsplanung ermöglichen kann. Krankenhäuser und spezialisierte Kliniken investieren in moderne Genlabore und Testprotokolle. Die Früherkennung durch Gentests unterstützt präventive Ernährungstherapien, Medikamente und Überwachungsprogramme. Eine multidisziplinäre Behandlungsplanung verbessert die Behandlungsergebnisse. Aufklärungskampagnen und Neugeborenen-Screening-Programme fördern die Akzeptanz der Tests. Die Kostenübernahme durch die Krankenkassen unterstützt die Nutzung teurer Gentests. Krankenhäuser integrieren Gentests in die Routinediagnostik für eine umfassende Beurteilung. Gentests ermöglichen personalisierte Behandlungspläne und verbessern so die Wirksamkeit. Telemedizinische Plattformen unterstützen die genetische Beratung aus der Ferne. Moderne Laborgeräte verbessern die Genauigkeit und Geschwindigkeit der Tests. Kinder und Erwachsene profitieren gleichermaßen von der frühzeitigen genetischen Untersuchung. Klinische Forschung und Studien verbessern kontinuierlich die Zuverlässigkeit der Tests.

Für den Bereich der Urintests wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die einfache Anwendung, die Erschwinglichkeit und die Möglichkeit der Früherkennung durch urinbasierte Biomarker. Kliniken und Krankenhäuser setzen Urintests als nicht-invasive, schnelle Screening-Methoden ein. Urintestprotokolle ergänzen Blut- und Gentests zur Überwachung des Krankheitsverlaufs. Heimtests verbessern die Therapietreue der Patienten. Kinder und Erwachsene profitieren von der einfachen Probenentnahme. Labore investieren in Automatisierung, um Durchsatz und Genauigkeit zu steigern. Frühzeitige Interventionen auf Basis von Urintestergebnissen verbessern die Behandlungsergebnisse. Die Kostenübernahme durch die Krankenkassen fördert die routinemäßige Anwendung. Aufklärungskampagnen heben die Vorteile nicht-invasiver Tests hervor. Telemedizinische Programme integrieren Testergebnisse in die Fernbehandlungsplanung. Die Forschung an neuen Urinbiomarkern verbessert die Spezifität. Krankenhausapotheken liefern Reagenzien und Testkits und gewährleisten so deren zuverlässige Verfügbarkeit. Online-Plattformen ermöglichen die Fernbestellung von Tests und die Interpretation der Ergebnisse.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt und erzielte 2025 einen Umsatzanteil von 52,1 %. Dies ist auf ihre Fähigkeit zurückzuführen, komplexe Behandlungsformen wie Lebertransplantationen, genetische Beratung und Intensivpflege anzubieten. Krankenhäuser verfügen über moderne Diagnostik, chirurgische Abteilungen und multidisziplinäre Teams, die eine umfassende Behandlung gewährleisten. Versicherungsschutz und staatliche Gesundheitsprogramme fördern die Nutzung von Krankenhäusern. Krankenhäuser bewältigen einen hohen Patientenandrang aufgrund von Erkrankungen, die perinatal oder im Kindesalter auftreten. Telemedizinische Unterstützung verbessert die Nachsorge. Spezialisierte pädiatrische und Erwachsenenabteilungen stärken die Marktführerschaft. Krankenhäuser pflegen strategische Partnerschaften mit Anbietern von Diagnostik und Pharmazeutika. Aufklärungsprogramme fördern frühzeitige Krankenhausbesuche. Krankenhausapotheken stellen wichtige Medikamente und Ernährungsberatung bereit. Multizentrische Versorgungsprogramme verbessern die Behandlungsergebnisse. Fortschrittliche postoperative Versorgungsprotokolle sichern nachhaltige Einnahmen. Krankenhäuser integrieren die häusliche Pflege für eine langfristige Betreuung.

Für den Kliniksektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,0 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende ambulante Versorgung von leichten und chronischen Erkrankungen, die genetische Beratung und Ernährungstherapieprogramme. Kliniken bieten leicht zugängliche und bequeme Behandlungsmöglichkeiten für die Nachsorge. Telemedizinische Plattformen ergänzen die Leistungen in den Kliniken. Kliniken kooperieren zunehmend mit Krankenhäusern für spezialisierte Interventionen. Die häusliche Überwachung und Therapieunterstützung fördern die Nutzung der Kliniken. Aufklärungsprogramme werben für Früherkennungsuntersuchungen in lokalen Kliniken. Die Kostenübernahme für ambulante Leistungen durch die Krankenkassen fördert die Inanspruchnahme. Kliniken integrieren Programme für Bewegung, Ernährung und Medikamentenmanagement. Kinder und Erwachsene profitieren von regelmäßigen Nachsorgeterminen in der Klinik. Technologiegestützte Patientenverfolgung verbessert die Therapietreue. Kliniken erweitern ihr Angebot um genetische Beratung und diagnostische Unterstützung. Öffentlich-private Partnerschaften verbessern die Klinikinfrastruktur. Kliniken spielen eine entscheidende Rolle in der Nachsorge nach Transplantationen und tragen so zum Wachstum bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Umsatzanteil von 49,3 % im Jahr 2025. Dies ist auf den sofortigen Zugriff auf lebenswichtige Medikamente wie Steroide, Nahrungsergänzungsmittel und Lebermedikamente zurückzuführen. Krankenhäuser gewährleisten die Verfügbarkeit während der Akutversorgung und der Nachsorge nach Transplantationen. Großeinkauf und interne Distribution steigern die betriebliche Effizienz. Die Kostenübernahme durch die Krankenversicherung erleichtert die Einführung von Krankenhausapotheken. Moderne Bestandssysteme verbessern das Arzneimittelmanagement. Multidisziplinäre Teams verlassen sich auf Krankenhausapotheken für eine zeitnahe Versorgung. Aufklärungskampagnen fördern die Medikamentenabgabe in Krankenhäusern. Die Versorgung von Kindern und Erwachsenen erfordert spezielle Darreichungsformen, die in Krankenhausapotheken verfügbar sind. Notfallprotokolle priorisieren die Einsatzbereitschaft von Krankenhausapotheken. Die Zusammenarbeit mit Pharmaunternehmen sichert eine stetige Versorgung. Krankenhäuser integrieren Apotheken in diagnostische und klinische Abteilungen. Strategische Beschaffungsrichtlinien verbessern die Kosteneffizienz.

Für den Online-Apothekenmarkt wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Nutzung von E-Rezepten, Hauslieferungen und telemedizinischen Beratungen. Online-Apotheken erweitern den Zugang zu Medikamenten für Patienten in abgelegenen und unterversorgten Regionen. Die Integration in Krankenhaus- und Kliniksysteme ermöglicht eine reibungslose Rezeptabwicklung. Digitale Apps und Erinnerungen verbessern die Therapietreue. Online-Apotheken bieten Medikamentenlieferungen im Abonnement an. Spezialmedikamente für Kinder und Erwachsene sind leichter zugänglich. Die Kühlkette gewährleistet die Arzneimittelsicherheit. Versicherungen und Kostenerstattungsprogramme übernehmen zunehmend die Kosten für Online-Lieferungen. Telemedizinische und mobile Gesundheitsplattformen erhöhen den Patientenkomfort. Die zunehmende Verbreitung des E-Commerce beschleunigt das Marktwachstum. Online-Apotheken entlasten Krankenhäuser und verbessern gleichzeitig die Therapietreue. Genetische Beratung und Ernährungsberatung per Telemedizin sind in Online-Plattformen integriert. Die steigende Nachfrage der Patienten nach häuslicher Pflege treibt die Akzeptanz dieses Segments voran.

Regionale Analyse des Marktes für die Behandlung der Andersen-Krankheit

- Nordamerika dominierte den Markt für die Behandlung der Andersen-Krankheit mit dem größten Umsatzanteil von 43,5 % im Jahr 2025.

- Angetrieben durch eine gut etablierte Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Therapieprotokolle und die starke Präsenz wichtiger Pharma- und Biotechnologieunternehmen

- Der Markt verzeichnete ein deutliches Wachstum aufgrund der Ausweitung klinischer Studien, stationärer Therapien und der frühzeitigen Einführung innovativer Behandlungsoptionen.

Markteinblicke zum US-amerikanischen Markt für die Behandlung der Andersen-Krankheit:

Der US-amerikanische Markt für die Behandlung der Andersen-Krankheit erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren fortschrittliche Krankenhausnetzwerke, starke klinische Forschungskapazitäten und die rasche Anwendung neuartiger Therapieansätze. Steigende Investitionen in Früherkennung, multidisziplinäre Versorgung und spezialisierte Behandlungszentren trieben das Marktwachstum zusätzlich voran, insbesondere bei der Behandlung komplexer und seltener Fälle.

Markteinblicke zur Behandlung der Andersen-Krankheit in Europa:

Der europäische Markt für die Behandlung der Andersen-Krankheit wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Gesundheitsstandards, die zunehmende Verbreitung genetischer und seltener Erkrankungen sowie die steigende Anwendung innovativer Therapieansätze. In Schlüsselmärkten wie Deutschland, Frankreich und Italien ist eine zunehmende Anwendung stationärer Therapien und die Durchführung klinischer Studien zu fortschrittlichen Behandlungsprotokollen zu beobachten.

Markteinblicke für die Behandlung der Andersen-Krankheit in Großbritannien:

Der Markt für die Behandlung der Andersen-Krankheit in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch Investitionen in spezialisierte Gesundheitseinrichtungen und Programme für den frühzeitigen Zugang zu innovativen Therapien. Der Fokus des Landes auf klinische Forschung, verbunden mit einem steigenden Bewusstsein für die Behandlung seltener Erkrankungen, fördert die zunehmende Anwendung fortschrittlicher Therapieansätze.

Markteinblicke zur Behandlung der Andersen-Krankheit in Deutschland:

Der deutsche Markt für die Behandlung der Andersen-Krankheit wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Krankenhausinfrastruktur, der starke Fokus auf personalisierte Medizin und die hohe Akzeptanz neuartiger Behandlungsprotokolle. Deutschlands Engagement in Forschung und Entwicklung, kombiniert mit öffentlichen und privaten Investitionen im Gesundheitswesen, fördert das Wachstum in der Behandlung seltener und komplexer Erkrankungen.

Markteinblicke für die Behandlung der Andersen-Krankheit im asiatisch-pazifischen Raum:

Der Markt für die Behandlung der Andersen-Krankheit im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23,8 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung seltener genetischer Erkrankungen, der Ausbau spezialisierter Behandlungszentren und der verbesserte Zugang zu fortschrittlichen Therapien in Ländern wie China und Indien. Staatliche Initiativen zur Förderung der Versorgung von Menschen mit seltenen Erkrankungen und zum Ausbau der Infrastruktur tragen zusätzlich zum Marktwachstum bei.

Markteinblicke zur Behandlung der Andersen-Krankheit in Japan:

Der japanische Markt für die Behandlung der Andersen-Krankheit gewinnt aufgrund einer starken Gesundheitsinfrastruktur, des Fokus auf Früherkennung und der Anwendung fortschrittlicher Therapieprotokolle an Dynamik. Der Ausbau spezialisierter Behandlungszentren und laufende klinische Studien zu innovativen Therapien tragen zusätzlich zum Wachstum im Management komplexer Fälle bei.

Markteinblicke für die Behandlung der Andersen-Krankheit in China:

Der chinesische Markt für die Behandlung der Andersen-Krankheit wird im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind steigende Gesundheitsausgaben, ein verbesserter Zugang zu fortschrittlichen Behandlungsmethoden und ein wachsendes Bewusstsein für das Management seltener Erkrankungen. Der Ausbau spezialisierter medizinischer Zentren und laufende klinische Forschungsinitiativen fördern das Marktwachstum im ganzen Land.

Marktanteil bei der Behandlung der Andersen-Krankheit

Die Branche der Andersen-Krankheitsbehandlung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Ultragenyx Pharmaceutical Inc. (USA)

• Sanofi (Frankreich)

• Fresenius Kabi (Deutschland)

• Takeda Pharmaceutical Company (Japan)

• Novartis (Schweiz)

• Rare Disease Therapeutics Ltd. (USA)

• Vertex Pharmaceuticals (USA)

• Sobi (Schweden)

• Biomarin Pharmaceutical Inc. (USA)

• Amicus Therapeutics (USA)

• Avrobio Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung der Andersen-Krankheit

- Im Februar 2023 wurde eine klinische Leitlinie für Glykogenspeicherkrankheit Typ IV (einschließlich der Erwachsenenform APBD) veröffentlicht, die die ersten umfassenden, von Experten gestützten Empfehlungen zu Diagnose und Behandlung enthält – einschließlich Bildgebung, Gentests und Langzeitnachsorge.

- Im August 2024 veröffentlichten Forscher der Duke University eine Studie zum natürlichen Verlauf der Lebererkrankung Glykogenspeicherkrankheit Typ IV (GSD IV). Darin wurde erstmals gezeigt, dass der Verlauf der Lebererkrankung bei GSD IV sehr unterschiedlich ist. Manche Patienten entwickeln rasch ein Leberversagen, während andere über Jahrzehnte stabil bleiben.

- Im März 2025 veröffentlichte die Adult Polyglucosan Body Disease (APBD) Research Foundation eine bewegende Patientengeschichte: Eine Mutter beschrieb die Diagnose ihrer Tochter mit GSD IV und hob hervor, wie frühe Gentests (GBE1) die Diagnose ermöglichten und wie Patientin und Familie das Bewusstsein für die Krankheit schärfen und sich für Therapien einsetzen wollen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.