Global Anesthesia Dolorosa Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.91 Billion

USD

5.31 Billion

2024

2032

USD

3.91 Billion

USD

5.31 Billion

2024

2032

| 2025 –2032 | |

| USD 3.91 Billion | |

| USD 5.31 Billion | |

| % | |

|

Marktsegmentierung für die Behandlung von Anästhesia dolorosa weltweit nach Symptomen (einseitige Gesichtsschmerzen und Taubheitsgefühl entlang des Trigeminusnervs), Behandlung (Gabapentin und chirurgische Eingriffe), Verabreichungsweg (oral und injizierbar), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Versandapotheken) und Endverbraucher (Krankenhäuser, Labore, Kliniken, therapeutische Anwendung und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Anästhesie Dolorosa

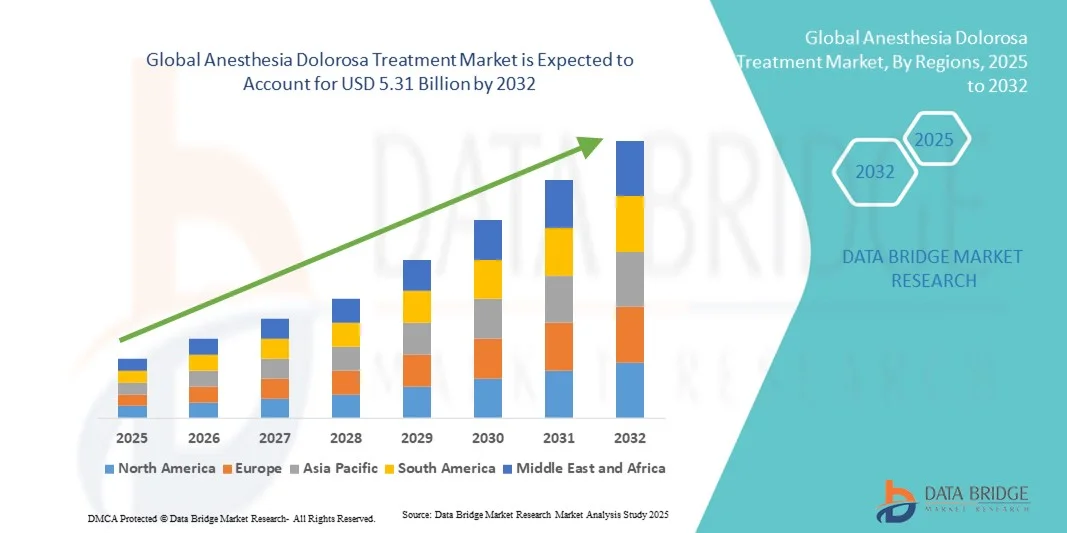

- Der globale Markt für die Behandlung von Anästhesia dolorosa hatte im Jahr 2024 einen Wert von 3,91 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 5,31 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,9 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer neuropathischer Schmerzzustände und den steigenden Bedarf an wirksamen Behandlungsmöglichkeiten für Gesichtsnervenverletzungen und postoperative Komplikationen angetrieben, die wesentlich zum Auftreten von Anästhesia dolorosa beitragen.

- Darüber hinaus verbessern laufende Fortschritte in der Neuromodulation, den Nervenreparaturtherapien und der Schmerztherapie die Behandlungsergebnisse für Patienten deutlich und fördern die Anwendung innovativer und personalisierter Behandlungsansätze.

Marktanalyse zur Behandlung von Anästhesie Dolorosa

- Die Schmerztherapie mit Anästhesie (Anesthesia Dolorosa Treatment), die sowohl pharmakologische als auch nicht-pharmakologische Ansätze zur Behandlung chronischer neuropathischer Gesichtsschmerzen umfasst, gewinnt aufgrund ihres Fokus auf die Verbesserung des Patientenkomforts, die Steigerung der Lebensqualität und die Reduzierung postoperativer Komplikationen zunehmend an Bedeutung in der modernen Schmerztherapie und neurologischen Versorgung, sowohl im klinischen als auch im häuslichen Umfeld.

- Die steigende Nachfrage nach Anästhesia-dolorosa-Behandlungen wird vor allem durch die zunehmende Häufigkeit von Gesichtsnervenschädigungen nach chirurgischen Eingriffen, das wachsende Bewusstsein für neuropathische Schmerzerkrankungen und die zunehmende Verfügbarkeit fortschrittlicher Schmerztherapieverfahren, einschließlich Neuromodulation und gezielter Nervenstimulation, bedingt.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 40 % den Markt für die Behandlung von Anästhesia dolorosa. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, die starke Präsenz führender Pharma- und Medizintechnikunternehmen sowie die hohe Diagnose- und Behandlungsrate neuropathischer Gesichtsschmerzen zurückzuführen. Die USA trugen maßgeblich zu diesem Marktanteil bei, was auf aktive klinische Forschung, die Verfügbarkeit spezialisierter Schmerzzentren und die frühe Anwendung innovativer Neuromodulationstherapien zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Anästhesia dolorosa sein und voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für die Behandlung chronischer Schmerzen und den zunehmenden Zugang zu fortschrittlichen neurotherapeutischen Lösungen in Ländern wie China, Japan und Indien zurückzuführen.

- Das orale Segment dominierte den Markt mit einem Umsatzanteil von 72,5 % im Jahr 2024, was auf die hohe Akzeptanz oraler Darreichungsformen wie Gabapentin, Pregabalin und trizyklischer Antidepressiva zur Langzeitbehandlung neuropathischer Schmerzen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung von Anästhesie Dolorosa

|

Attribute |

Anästhesie Dolorosa – Behandlung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von Anästhesie Dolorosa

Fortschritte in der Neurostimulation und Schmerzmodulationstherapie

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Anästhesia dolorosa ist die zunehmende Integration fortschrittlicher Neuromodulations- und Schmerztherapietechnologien wie Rückenmarkstimulation (SCS), Tiefe Hirnstimulation (DBS) und periphere Nervenstimulation (PNS). Diese Ansätze definieren die Behandlung chronischer neuropathischer Schmerzen neu, indem sie gezielte Linderung für Patienten bieten, die nicht auf herkömmliche Medikamente ansprechen.

- So kündigte Medtronic beispielsweise im März 2024 die Erweiterung seines Neurostimulationsportfolios um SCS-Geräte der nächsten Generation an, die eine personalisierte Schmerzmodulation bei kraniofazialen neuropathischen Schmerzen, einschließlich Anesthesia Dolorosa, ermöglichen sollen. Diese Innovation unterstreicht die zunehmende Bedeutung implantierbarer Neurotechnologie in der Behandlung komplexer Nervenschmerzerkrankungen.

- Der Markt verzeichnet eine zunehmende Präferenz für nicht-opioide und minimalinvasive Schmerztherapien aufgrund von Bedenken hinsichtlich Opioidabhängigkeit und langfristiger Nebenwirkungen pharmakologischer Behandlungen.

- Fortschrittliche Bildgebungs- und Neuronavigationstechniken verbessern die Genauigkeit nervengerichteter Eingriffe, optimieren die Patientenergebnisse und erhöhen die Sicherheit des Eingriffs.

- Darüber hinaus hat die laufende klinische Forschung, die sich auf das Verständnis der Trigeminusnervenbahnen und der Schmerzübertragungsmechanismen konzentriert, den Weg für präzisere, auf Neuromodulation basierende Behandlungen geebnet.

- Dieser Trend hin zu technologisch verbesserten Schmerzmodulationstherapien unterstreicht den Wandel hin zu personalisierten und gerätebasierten Behandlungsstrategien bei der Anästhesia Dolorosa, wobei Unternehmen wie Abbott Laboratories und Boston Scientific führende Fortschritte auf diesem Gebiet erzielen.

Marktdynamik der Behandlung von Anästhesie Dolorosa

Treiber

Zunehmende Verbreitung neuropathischer Schmerzen und steigende Nutzung fortschrittlicher Schmerztherapiegeräte

- Die zunehmende Häufigkeit von Gesichtsschmerzen infolge von Nervenverletzungen sowie der Anstieg von Fällen nach neurochirurgischen Eingriffen und Traumata sind ein wesentlicher Faktor für das Wachstum des Marktes für die Behandlung von Anästhesieschmerzen.

- So erhielt Abbott beispielsweise im Mai 2023 die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für sein Neurostimulationssystem Proclaim XR zur Behandlung chronischer neuropathischer Gesichtsschmerzen, wodurch sich die therapeutischen Anwendungsgebiete deutlich erweiterten. Solche Fortschritte tragen maßgeblich zur zunehmenden Verbreitung gerätebasierter Therapien bei.

- Aufgrund der begrenzten Wirksamkeit pharmakologischer Therapien bei chronischen neuropathischen Schmerzen wenden sich Patienten und Gesundheitsdienstleister zunehmend nicht-invasiven und gerätegestützten Behandlungsmethoden zu.

- Darüber hinaus verbessern technologische Innovationen in der Neuromodulation und die Verfügbarkeit wiederaufladbarer, langlebiger Implantate die Therapietreue und die langfristige Kosteneffizienz.

- Umfassende Rehabilitationsprogramme, die Nervenblockaden, Physiotherapie und Neurostimulation integrieren, gewinnen zunehmend an Bedeutung und führen zu einer verbesserten multidisziplinären Behandlung der Erkrankung.

- Angesichts des zunehmenden Bewusstseins für fortschrittliche Schmerztherapieoptionen und der unterstützenden Kostenerstattung für gerätebasierte Therapien in entwickelten Märkten wird erwartet, dass die weltweite Nachfrage nach wirksamen Anästhesiebehandlungen im Prognosezeitraum stetig weiter steigen wird.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und begrenztes Bewusstsein bei Patienten und Ärzten

- Die hohen Kosten für Neuromodulationsgeräte, chirurgische Eingriffe und die langfristige Wartung stellen nach wie vor ein erhebliches Hindernis auf dem Markt für die Behandlung von Schmerzanästhesie dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Beispielsweise können die Gesamtkosten für die Implantation eines Neurostimulators und die postoperative Versorgung zwischen 25.000 und 60.000 US-Dollar pro Patient liegen, was den Zugang für große Teile der Weltbevölkerung einschränkt.

- Zudem führt die Seltenheit der Anästhesia Dolorosa häufig zu einer verzögerten oder falschen Diagnose, wodurch die Wahrscheinlichkeit einer frühzeitigen und wirksamen Behandlung sinkt.

- Ein Mangel an spezialisierten Schmerztherapiezentren und begrenzte Schulungen von Klinikern in Bezug auf fortgeschrittene interventionelle Verfahren behindern die breite Anwendung gerätebasierter Therapien zusätzlich.

- Darüber hinaus erschweren Erstattungslücken und regional unterschiedliche Versicherungspolicen es Patienten, sich hochwertige Therapielösungen zu leisten.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Hersteller und Gesundheitsdienstleister auf die Entwicklung kosteneffizienter Neuromodulationssysteme, den Ausbau klinischer Ausbildungsprogramme und die Sensibilisierung für gezielte Schmerztherapiestrategien, die für die Aufrechterhaltung des Marktwachstums unerlässlich sind.

Marktübersicht zur Behandlung von Anästhesie Dolorosa

Der Markt ist segmentiert nach Symptomen, Behandlung, Verabreichungsweg, Vertriebskanal und Endverbraucher.

- Nach Symptomen

Der Markt für die Behandlung von Anästhesia Dolorosa ist anhand der Symptome in einseitige Gesichtsschmerzen und Taubheitsgefühle entlang des Trigeminusnervs unterteilt. Das Segment der einseitigen Gesichtsschmerzen dominierte den Markt mit einem Umsatzanteil von 61,3 % im Jahr 2024. Dies ist auf die hohe Prävalenz persistierender neuropathischer Schmerzen nach Trigeminusnervenverletzungen oder neurochirurgischen Eingriffen zurückzuführen. Die Erkrankung verläuft oft chronisch und beeinträchtigend, weshalb Patienten fortgeschrittene medizinische Interventionen und medikamentöse Therapien in Anspruch nehmen. Das gestiegene Bewusstsein von medizinischem Fachpersonal für die Differenzierung von Schmerzen und spezielle Schmerzkartierungstechniken hat zu einer höheren Diagnose- und Behandlungsrate beigetragen. Darüber hinaus unterstützt die Verfügbarkeit wirksamer schmerzmodulierender Medikamente wie Gabapentin und Amitriptylin in Verbindung mit technologischen Verbesserungen im Bereich des Nervenmonitorings ein nachhaltiges Wachstum dieses Segments. Die Zunahme klinischer Studien zu neuropathischen Gesichtsschmerzen stärkt die führende Position dieses Segments zusätzlich. Die zunehmende Zahl von Patienten, die sich einer Strahlentherapie oder einer Operation wegen Kopf-Hals-Tumoren unterziehen, hat indirekt auch zu einem Anstieg der Fälle von Anästhesia Dolorosa-bedingten Gesichtsschmerzen beigetragen, was wirksame Schmerzmanagementansätze erforderlich macht.

Die Taubheit entlang des Trigeminusnervensegments wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % am schnellsten zunehmen. Grund dafür ist die zunehmende Erkenntnis, dass Trigeminusneuralgie eine häufige Komplikation nach Eingriffen sein kann. Fortschritte in der Neurobildgebung, wie MRT und 3D-Nervenkartierung, haben die Fähigkeit von Ärzten verbessert, selbst subtile Nervenschädigungen frühzeitig zu erkennen. Die wachsende Forschung zur Wiederherstellung der Sinneswahrnehmung und zu neuroprotektiven Interventionen beschleunigt die Innovationen in diesem Bereich. Darüber hinaus fördert der Wunsch der Patienten nach einer verbesserten Lebensqualität und Linderung der Beschwerden durch Sinnesverlust die Anwendung spezialisierter Therapien. Der vermehrte Einsatz von Nervenstimulationsgeräten und regenerativer Medizin zur Wiederherstellung der Sinneswahrnehmung wird das Wachstum dieses Segments voraussichtlich weiter ankurbeln. Die klinische Zusammenarbeit zwischen Neurologie und Mund-, Kiefer- und Gesichtschirurgie verbessert ebenfalls die Behandlungsergebnisse. Der Trend zu personalisierten Behandlungen auf Basis von Nervenverletzungsmustern und Biomarkeranalysen verleiht diesem Segment zusätzliche Dynamik.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt in Gabapentin und chirurgische Eingriffe unterteilt. Das Gabapentin-Segment dominierte den Markt mit einem Umsatzanteil von 68,9 % im Jahr 2024, vor allem aufgrund seiner etablierten Wirksamkeit als Erstlinientherapie bei neuropathischen Schmerzen. Gabapentin moduliert die Aktivität von Kalziumkanälen und reduziert so die abnorme Nervensignalübertragung, was Patienten mit Anästhesia Dolorosa eine signifikante Linderung verschafft. Ärzte bevorzugen Gabapentin häufig gegenüber opioidbasierten Behandlungen aufgrund des geringeren Abhängigkeitsrisikos und des breiteren Sicherheitsprofils. Die weite Verbreitung des Medikaments in oraler und retardierter Form verbessert die Therapietreue und den Anwendungskomfort. Die zunehmende Beliebtheit von Kombinationstherapien mit Gabapentin und Antidepressiva trägt zusätzlich zur Marktdurchdringung bei. Die steigende Kostenübernahme durch die Krankenkassen und die Aufnahme in globale Schmerztherapieprotokolle stärken weiterhin die Marktführerschaft dieses Segments. Darüber hinaus ermöglichen wachsende Vertriebsnetze und die Verfügbarkeit kostengünstiger Generika die Verfügbarkeit in Industrie- und Schwellenländern.

Für den Bereich der chirurgischen Eingriffe wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmenden Fortschritte in der Mikrochirurgie und Neuromodulation. Verfahren wie mikrovaskuläre Dekompression, Nerventransplantation und periphere Nervenstimulation werden vermehrt bei Fällen eingesetzt, die auf eine medikamentöse Therapie nicht ansprechen. Der Einsatz bildgestützter und roboterassistierter Operationssysteme hat die Präzision, die Behandlungsergebnisse und die Genesungszeiten verbessert. Auch die steigende Zahl von Neurochirurgen, die sich auf schmerzbedingte Hirnnervenoperationen spezialisiert haben, trägt zum Wachstum dieses Segments bei. Die zunehmende Forschung im Bereich der Nervenregeneration und minimalinvasiver Reparaturverfahren erweitert die chirurgischen Anwendungsmöglichkeiten. Darüber hinaus tragen Kooperationen zwischen Medizintechnikherstellern und Krankenhäusern zur Einführung innovativer Implantate zur Nervenmodulation bei. Die steigende Bereitschaft der Patienten, sich nach langjährigem Therapieversagen für eine operative Korrektur zu entscheiden, fördert das Wachstum zusätzlich. Die weltweit zunehmende Verbreitung therapieresistenter neuropathischer Erkrankungen macht die Chirurgie weiterhin zu einer unverzichtbaren Behandlungsoption.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in orale und injizierbare Medikamente unterteilt. Das orale Segment dominierte den Markt mit einem Umsatzanteil von 72,5 % im Jahr 2024. Dies ist auf die hohe Akzeptanz oraler Darreichungsformen wie Gabapentin, Pregabalin und trizyklischer Antidepressiva zur Langzeitbehandlung neuropathischer Schmerzen zurückzuführen. Die orale Verabreichung wird aufgrund ihrer nicht-invasiven Natur, Kosteneffizienz und einfachen Dosierung bevorzugt, insbesondere im ambulanten Bereich und in der häuslichen Pflege. Pharmazeutische Fortschritte haben die Bioverfügbarkeit und die verzögerte Wirkstofffreisetzung verbessert und so die therapeutische Konsistenz erhöht. Patienten bevorzugen orale Medikamente für die Langzeittherapie aufgrund der geringeren Anzahl an Krankenhausbesuchen und der höheren Bequemlichkeit. Die breite Verfügbarkeit von Generika in Apotheken und die günstige Kostenerstattung in entwickelten Ländern festigen die Dominanz dieses Segments zusätzlich. Darüber hinaus erweitern klinische Studien mit neuen oralen Modulatoren neuropathischer Schmerzen kontinuierlich die Produktpipeline und sichern so ein stabiles zukünftiges Wachstum.

Für das Segment der injizierbaren Medikamente wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Anwendung in Krankenhäusern bei Patienten mit schweren oder therapieresistenten Schmerzen. Injizierbare Präparate, darunter Nervenblockaden und Kortikosteroid-Injektionen, bieten eine sofortige und lokale Linderung bei akuten Schmerzepisoden. Die steigende Präferenz für gezielte Verabreichungsmethoden zur Vermeidung systemischer Nebenwirkungen fördert die klinische Anwendung. Krankenhäuser und Schmerzkliniken setzen vermehrt bildgesteuerte Injektionsverfahren ein, um die Präzision zu erhöhen und Komplikationen zu reduzieren. Fortschritte bei biomaterialbasierten Injektionspräparaten und Depotpräparaten verlängern zudem die Therapiedauer. Die zunehmende Forschung an nervenregenerativen Injektionspräparaten und wachstumsfaktorbasierten Schmerztherapien eröffnet diesem Therapieansatz neue Möglichkeiten. Auch die steigende Anzahl von Kliniken, die ambulante Injektionstherapien anbieten, trägt zur Expansion dieses Segments bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Versandapotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit dem größten Umsatzanteil von 58,6 % im Jahr 2024. Dies ist auf die höhere Konzentration von Patienten zurückzuführen, die stationär und chirurgisch wegen Anästhesia Dolorosa behandelt werden. Krankenhäuser dienen als zentrale Anlaufstellen für verschreibungspflichtige Schmerzmittel und moderne Injektionstherapien. Ein zentralisiertes Medikamentenmanagement gewährleistet die Einhaltung gesetzlicher Bestimmungen, insbesondere für Betäubungsmittel, die bei neuropathischen Schmerzen eingesetzt werden. Die Präsenz spezialisierter Schmerztherapieeinheiten in Krankenhäusern erhöht die Verschreibungsraten. Darüber hinaus trägt die Verfügbarkeit von in der Therapie neuropathischer Schmerzen geschulten Apothekern zu einer sicheren und wirksamen Medikamentenverabreichung bei. Partnerschaften zwischen Krankenhaussystemen und Pharmaunternehmen gewährleisten eine kontinuierliche Medikamentenverfügbarkeit. Die zunehmende Inanspruchnahme multidisziplinärer Versorgung in Krankenhäusern durch die Patienten stärkt die Marktführerschaft dieses Segments zusätzlich.

Der Versandapothekenmarkt wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die rasante Expansion von Telemedizin und digitalen Apothekendienstleistungen. Patienten mit chronischen neuropathischen Schmerzen bevorzugen zunehmend die Lieferung nach Hause, da dies bequemer ist und die Wahrung der Privatsphäre gewährleistet. Digitale Plattformen ermöglichen automatisierte Rezeptwiederholungen und die Lieferung direkt an die Haustür, wodurch Krankenhausbesuche minimiert werden. Die COVID-19-Pandemie hat die Nutzung von Online-Apotheken beschleunigt und einen nachhaltigen Wandel hin zur Online-Medikamentenbeschaffung bewirkt. Die globale Integration des E-Commerce und eine verbesserte Kühlkettenlogistik für temperaturempfindliche Injektionspräparate tragen ebenfalls zum Wachstum bei. Darüber hinaus gewährleistet die zunehmende Zusammenarbeit zwischen Gesundheitsdienstleistern und Online-Apothekennetzwerken die Einhaltung von Behandlungsleitlinien. Steigende Investitionen in Cybersicherheit und Datenschutz stärken das Vertrauen der Verbraucher in diesen Vertriebskanal.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Labore, Kliniken, therapeutische Anwendungen und Sonstige unterteilt. Das Segment der Krankenhäuser hatte 2024 mit 54,8 % den größten Marktanteil, was auf die Verfügbarkeit multidisziplinärer Schmerztherapieprogramme und fortschrittlicher Diagnoseeinrichtungen zurückzuführen ist. Krankenhäuser bleiben die primären Behandlungszentren für Anästhesia Dolorosa, wo Patienten von einer integrierten pharmakologischen und chirurgischen Versorgung profitieren. Die vorhandenen Abteilungen für Neurologie und Neurochirurgie unterstützen die Früherkennung und -intervention. Krankenhäuser haben zudem Zugang zu spezialisierten Bildgebungstechnologien, die für die Diagnose von Trigeminusnervenschäden unerlässlich sind. Die Fähigkeit, komplexe Fälle zu behandeln und Behandlungsergebnisse zu überwachen, stärkt das Vertrauen in die stationäre Versorgung. Kostenerstattung und staatliche Fördermittel für die Forschung im Bereich chronischer Schmerzen festigen die führende Rolle der Krankenhäuser in diesem Markt. Wachsende Kooperationen zwischen Universitätskliniken und Forschungseinrichtungen erweitern kontinuierlich das Spektrum der verfügbaren Therapien.

Für den Kliniksektor wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % das schnellste Wachstum erwartet, da spezialisierte Schmerz- und Neurologiekliniken für die ambulante Behandlung immer beliebter werden. Kliniken bieten im Vergleich zu Krankenhäusern eine kostengünstige Versorgung und schnellere Behandlungszeiten. Der Anstieg privater Schmerzkliniken mit modernster Diagnosetechnik verbessert die Zugänglichkeit. Das gestiegene Bewusstsein der Patienten für gezielte Schmerztherapie und individualisierte Behandlungsmethoden führt zu einer höheren Auslastung dieser Zentren. Kliniken nutzen zudem zunehmend digitale Patientenakten und Telekonsultationen zur kontinuierlichen Überwachung. Die Zusammenarbeit mit Pharma- und Medizintechnikunternehmen ermöglicht es Kliniken, die neuesten Behandlungsmethoden anzubieten. Der globale Trend zur Dezentralisierung der Gesundheitsversorgung von Krankenhäusern hin zu spezialisierten Kliniken unterstützt das nachhaltige Wachstum dieses Segments zusätzlich.

Regionale Analyse des Marktes für die Behandlung von Anästhesie Dolorosa

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 40 % den Markt für die Behandlung von Anästhesia dolorosa. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, die starke Präsenz führender Pharma- und Medizintechnikunternehmen sowie hohe Diagnose- und Behandlungsraten für neuropathische Gesichtsschmerzen zurückzuführen.

- Die Vormachtstellung der Region wird durch die laufenden Fortschritte in der Neuromodulation und bei gezielten Medikamentenverabreichungssystemen zur Behandlung von refraktären Gesichtsschmerzen weiter gestärkt.

- Verbraucher in dieser Region profitieren zudem vom frühzeitigen Zugang zu neuartigen Schmerztherapien, unterstützt durch günstige Erstattungsstrukturen und staatliche Initiativen zur Förderung des Bewusstseins für chronische Schmerzen und zur Optimierung der Behandlung.

Einblick in den US-amerikanischen Markt für die Behandlung von Anästhesie Dolorosa

Der US-amerikanische Markt für die Behandlung von Schmerzschmerzen nach Anästhesie erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren aktive klinische Forschung, die Verfügbarkeit spezialisierter Schmerz- und neurochirurgischer Zentren sowie die frühzeitige Anwendung innovativer Neuromodulationstherapien. Die Präsenz wichtiger Branchenakteure wie Medtronic, Abbott und Boston Scientific beschleunigt die Kommerzialisierung fortschrittlicher Geräte zur Rückenmarks- und Trigeminusnervenstimulation. Darüber hinaus treiben ein wachsender Patientenstamm mit chronischen postoperativen neuropathischen Schmerzen und die zunehmende Präferenz für minimalinvasive Therapieoptionen das Marktwachstum weiter an.

Einblick in den europäischen Markt für die Behandlung von Schmerzanästhesie

Der europäische Markt für die Behandlung von Anästhesie-Dolorosa wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Hauptgründe hierfür sind die gut ausgebaute Gesundheitsinfrastruktur, der breite Zugang zu Schmerztherapeuten und die zunehmende Anwendung nicht-opioider und interventioneller Schmerztherapien. Europäische Länder legen Wert auf klinische Protokolle für neuropathische Gesichtsschmerzen, während die regulatorische Unterstützung für neuartige Neuromodulationsgeräte die regionale Akzeptanz weiter stärkt. Die verstärkte Zusammenarbeit zwischen Krankenhäusern und Forschungseinrichtungen in Deutschland, Frankreich und Großbritannien trägt zu technologischen Fortschritten und verbesserten Behandlungsergebnissen bei.

Einblick in den britischen Markt für Anästhesiebehandlungen (Dolorosa)

Der Markt für die Behandlung von Anästhesie-Dolorosa in Großbritannien wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für chronische Gesichtsschmerzsyndrome und Fortschritte in der Nervenreparatur und -stimulation. Ein leistungsfähiges Gesundheitssystem, getragen vom National Health Service (NHS), gewährleistet den Patienten den Zugang zu fortschrittlichen Diagnoseverfahren und Behandlungsmethoden. Der wachsende Trend zu personalisierten Schmerztherapien und die staatliche Förderung der Neurorehabilitationsforschung dürften das Marktwachstum zusätzlich ankurbeln.

Einblick in den deutschen Markt für die Behandlung von Schmerzanästhesie

Der deutsche Markt für die Behandlung von Schmerzanästhesie dürfte aufgrund des starken Fokus auf technologische Innovationen, der Einführung modernster Neuromodulationssysteme und der Präsenz führender Gerätehersteller ein deutliches Wachstum verzeichnen. Die zunehmende Präferenz der Patienten für nicht-invasive Schmerztherapien und die wachsende Zahl multidisziplinärer Schmerzkliniken tragen zur Marktexpansion in Deutschland bei. Darüber hinaus stärken kontinuierliche Investitionen in Forschung und Entwicklung im Bereich neuronaler Schnittstellentechnologien Deutschlands Position als wichtiges Zentrum für neurotherapeutische Fortschritte.

Markteinblicke zur Behandlung von Anästhesie Dolorosa im asiatisch-pazifischen Raum

Der Markt für die Behandlung von Anästhesie-Dolorosa im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Es wird mit einer hohen durchschnittlichen jährlichen Wachstumsrate (CAGR) gerechnet, die durch steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für die Behandlung chronischer Schmerzen und den zunehmenden Zugang zu fortschrittlichen neurotherapeutischen Lösungen in Ländern wie China, Japan und Indien angetrieben wird. Die rasche Urbanisierung, die Ausweitung der Gesundheitsversorgung und die zunehmende staatliche Förderung der Einführung medizinischer Technologien beschleunigen das regionale Wachstum. Die gestärkten pharmazeutischen Produktionskapazitäten der Region und die entstehenden Kooperationen in der klinischen Forschung verbessern zudem die Verfügbarkeit und Bezahlbarkeit von Behandlungsoptionen für Anästhesie-Dolorosa.

Einblick in den japanischen Markt für die Behandlung von Schmerzanästhesie

Der japanische Markt für die Behandlung von Schmerzzuständen unter Anästhesie wächst stetig. Treiber dieser Entwicklung sind die fortschrittliche medizinische Infrastruktur des Landes, die alternde Bevölkerung und die zunehmende Verbreitung chronischer Schmerzerkrankungen. Die Integration von Neuromodulationstherapien in die klinische Routine und eine unterstützende Kostenerstattungspolitik tragen zum Marktwachstum in Japan bei. Darüber hinaus fördert die verstärkte Zusammenarbeit zwischen in- und ausländischen Geräteherstellern die Entwicklung präziser, zielgerichteter Schmerztherapielösungen.

Einblick in den chinesischen Markt für die Behandlung von Schmerzanästhesie

Der chinesische Markt für die Behandlung von Schmerzanästhesie (Anesthesia dolorosa) erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieser Entwicklung waren der rasch wachsende Gesundheitssektor, technologische Fortschritte und das steigende Bewusstsein für neuropathische Schmerzerkrankungen. Die kontinuierlichen Investitionen der Regierung in Innovationen im Gesundheitswesen und digitale Medizin fördern die Verfügbarkeit erschwinglicher Behandlungslösungen. Darüber hinaus dürfte die zunehmende Beteiligung chinesischer Forschungseinrichtungen an globalen klinischen Studien und die Partnerschaften mit multinationalen Schmerztherapieunternehmen die Marktexpansion sowohl in städtischen als auch in regionalen Versorgungszentren beschleunigen.

Marktanteil der Anästhesiebehandlung

Die Branche der Schmerzanästhesiebehandlungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- AbbVie Inc. (USA)

- Pfizer Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Novartis AG (Schweiz)

- GSK plc (UK)

- AstraZeneca plc (UK)

- Eli Lilly and Company (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Merck & Co., Inc. (USA)

- Grünenthal GmbH (Deutschland)

- Biogen Inc. (USA)

- Bayer AG (Deutschland)

- Endo International plc (Irland)

- Mallinckrodt Pharmaceuticals (UK)

- Dr. Reddy's Laboratories Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Schmerzanästhesie

- Im Januar 2022 gab Medtronic die FDA-Zulassung für eine erweiterte Indikation seiner Rückenmarkstimulationstherapie zur Behandlung bestimmter chronischer neuropathischer Schmerzzustände bekannt. Dies unterstreicht den anhaltenden Trend hin zu gerätebasierten Therapieansätzen für schwer behandelbare periphere Neuropathien und bekräftigt die Bedeutung von Rückenmarkstimulationsplattformen in der multidisziplinären Schmerztherapie.

- Im Februar 2023 wurde in Frontiers in Neurology ein von Fachkollegen begutachteter Fallbericht veröffentlicht, der den erfolgreichen Einsatz der peripheren Nervenstimulation (PNS) zur Linderung refraktärer posttraumatischer Trigeminusneuropathie beschrieb. Der Bericht demonstrierte eine dauerhafte Schmerzreduktion bei einem Patienten, bei dem konservative Behandlungen fehlgeschlagen waren, und hob PNS als vielversprechenden, weniger invasiven Neuromodulationsansatz für fokale faziale Deafferenzierungsschmerzsyndrome hervor.

- Im Januar 2023 gab Abbott bekannt, dass die US-amerikanische Arzneimittelbehörde FDA das Rückenmarkstimulationssystem Proclaim™ XR für eine erweiterte Indikation zur Behandlung schmerzhafter diabetischer peripherer Neuropathie zugelassen hat. Dies bietet Ärzten eine zusätzliche Option zur Neuromodulation bei chronischen neuropathischen Schmerzen und unterstreicht die zunehmende regulatorische Dynamik für implantierbare Stimulationstechnologien bei therapieresistenten neuropathischen Erkrankungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.