Global Angio Suites Diagnostic Imaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.51 Billion

USD

1.84 Billion

2025

2033

USD

1.51 Billion

USD

1.84 Billion

2025

2033

| 2026 –2033 | |

| USD 1.51 Billion | |

| USD 1.84 Billion | |

| % | |

|

Marktsegmentierung für globale Angiographie-Suiten (Diagnostische Bildgebung) nach Ausrüstung (Röntgengenerator, C-Bogen, OP-Tisch und Röntgendetektor), Anwendung (Angioplastie, therapeutisches Stenting, Bypass-Operationen bei Gefäßobstruktionen, intravaskuläre Therapie, Angiographien, Myelographien, Vertebroplastie und nicht-chirurgische Gewebeentnahme) und Endnutzern (Krankenhäuser, Zentren für diagnostische Bildgebung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Angio-Suiten (Diagnostische Bildgebung)

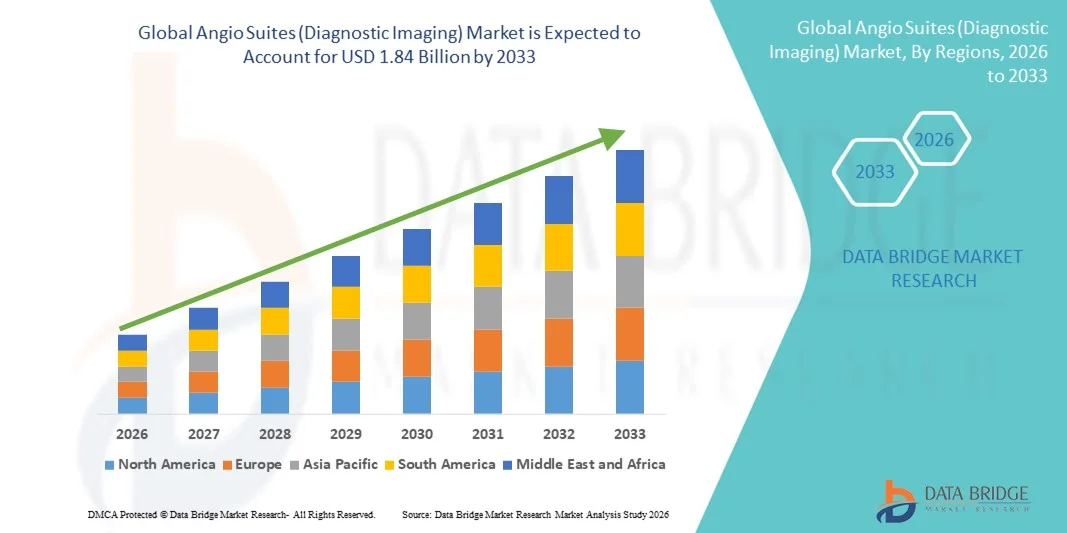

- Der globale Markt für Angio-Suiten (Diagnostische Bildgebung) hatte im Jahr 2025 einen Wert von 1,51 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,84 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,54 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf- und neurovaskulären Erkrankungen sowie durch rasante technologische Fortschritte bei diagnostischen Bildgebungssystemen angetrieben, was zu einer verstärkten Nutzung moderner Angiographie-Einheiten in Krankenhäusern und spezialisierten Behandlungszentren führt.

- Darüber hinaus etabliert die steigende Nachfrage nach minimalinvasiven Eingriffen, verbesserten klinischen Ergebnissen und integrierten Bildgebungslösungen Angiographie-Suiten als unverzichtbare Infrastruktur in modernen Abteilungen für interventionelle Kardiologie, Radiologie und Neurologie. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Angiographie-Suiten (Diagnostische Bildgebung) und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Angio-Suiten (Diagnostische Bildgebung).

- Angiographie-Suiten , die fortschrittliche diagnostische Bildgebungssysteme wie Fluoroskopie, CT und digitale Subtraktionsangiographie integrieren, sind aufgrund ihrer Fähigkeit, hochpräzise, minimalinvasive kardiovaskuläre, neurovaskuläre und onkologische Eingriffe zu ermöglichen, zunehmend unverzichtbare Bestandteile moderner Krankenhäuser und Fachkliniken.

- Die steigende Nachfrage nach Angiographie-Einheiten wird vor allem durch die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, die wachsende Präferenz für minimalinvasive Eingriffe, die steigenden Fallzahlen in Herzkatheterlaboren und kontinuierliche technologische Fortschritte wie Hybrid-OPs, KI-gestützte Bildgebung und verbessertes Strahlenschutzmanagement angetrieben.

- Nordamerika dominierte den globalen Markt für Angiographie-Suiten (diagnostische Bildgebung) und erzielte 2025 einen Anteil von rund 38,5 % am Gesamtumsatz. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz interventioneller Verfahren, günstige Erstattungsstrukturen und die starke Präsenz führender Hersteller von Bildgebungssystemen. Die USA treiben das regionale Wachstum weiterhin voran, bedingt durch steigende Investitionen in die Modernisierung von Herzkatheterlaboren und die Installation von Hybrid-OPs in großen Krankenhausverbünden.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Angio-Suiten (diagnostische Bildgebung) sein. Treiber dieser Entwicklung sind die expandierende Gesundheitsinfrastruktur, steigende Gesundheitsausgaben, die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen und die wachsende Verbreitung fortschrittlicher Diagnosetechnologien in Ländern wie China, Indien und Japan.

- Das Segment der C-Bogen-Röntgengeräte dominierte 2025 mit einem Marktanteil von 38,6 %, was auf seine entscheidende Rolle bei der Bereitstellung hochauflösender Echtzeit-Fluoroskopiebilder während interventioneller und vaskulärer Eingriffe zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Angio-Suiten (Diagnostische Bildgebung)

|

Attribute |

Angio-Suiten (Diagnostische Bildgebung) – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Angio-Suiten (Diagnostische Bildgebung).

Fortschritte hin zu hybriden und bildgesteuerten interventionellen Plattformen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Angiographie-Suiten (diagnostische Bildgebung) ist die zunehmende Nutzung von Hybrid-OPs und fortschrittlichen bildgestützten Interventionsplattformen, die Angiographie, CT und Echtzeit-Bildgebung in einer einzigen Suite kombinieren. Dieser Trend wird durch die steigende Nachfrage nach minimalinvasiven und bildgestützten kardiovaskulären, neurovaskulären und onkologischen Eingriffen angetrieben.

- Beispielsweise erweiterte Siemens Healthineers im Februar 2023 seine ARTIS icono Angiographie-Plattform um robotergestützte C-Bögen und fortschrittliche 3D-Bildgebung, um komplexe interventionelle kardiologische und neurovaskuläre Eingriffe in Hybrid-Angiographie-Suiten zu unterstützen. Diese Entwicklung ermöglicht es Ärzten, mehrere diagnostische und therapeutische Eingriffe in einer einzigen Sitzung mit verbesserter Präzision und optimierten Arbeitsabläufen durchzuführen.

- Moderne Angiographie-Suiten sind zunehmend mit hochauflösenden Flachbilddetektoren, Echtzeit-3D-Visualisierung und Dosisoptimierungstechnologien ausgestattet, wodurch die Genauigkeit der Eingriffe verbessert und gleichzeitig die Strahlenbelastung für Patienten und Klinikpersonal reduziert wird.

- Die Integration von Angiographiesystemen mit chirurgischen Navigationsinstrumenten und intraoperativer Bildgebung unterstützt komplexe Eingriffe wie den transkathetergestützten Herzklappenersatz (TAVR), die endovaskuläre Aneurysmareparatur (EVAR) und die Schlaganfall-Thrombektomie.

- Dieser Wandel hin zu multifunktionalen, leistungsstarken Angiographie-Einheiten verändert die klinischen Arbeitsabläufe, indem er die Eingriffszeiten verkürzt, Patiententransfers minimiert und die Gesamtergebnisse der Eingriffe verbessert.

- Daher konzentrieren sich führende Hersteller wie GE HealthCare, Philips und Canon Medical Systems auf modulare und skalierbare Angiographie-Suite-Designs, die an die Anforderungen von Krankenhäusern und die sich wandelnden Verfahrensbedürfnisse angepasst werden können.

Marktdynamik der Angio-Suiten (Diagnostische Bildgebung)

Treiber

Zunehmende Prävalenz von Herz-Kreislauf- und neurovaskulären Erkrankungen

- Die weltweit zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, Schlaganfall und periphere Gefäßerkrankungen ist ein wesentlicher Faktor für die steigende Nachfrage nach modernen Angiographie-Einheiten, da diese Erkrankungen häufig präzise diagnostische Bildgebung und minimalinvasive interventionelle Verfahren erfordern.

- Beispielsweise kündigte Philips im Juli 2024 die Installation seiner Azurion-Angiographiesysteme in mehreren europäischen Universitätskliniken an, um interventionelle kardiologische und neurovaskuläre Eingriffe mit hohem Patientenaufkommen zu unterstützen und so die starke klinische Nachfrage nach fortschrittlichen, bildgestützten Behandlungsumgebungen widerzuspiegeln.

- Angiographie-Suiten ermöglichen es Ärzten, komplexe Eingriffe wie Koronarangiographie, Embolisation und katheterbasierte Interventionen mit verbesserter Visualisierung und Genauigkeit durchzuführen, was zu besseren Patientenergebnissen führt.

- Die zunehmende Verbreitung minimalinvasiver Verfahren, bedingt durch kürzere Krankenhausaufenthalte und geringere Komplikationsraten, führt zu einer weiteren Steigerung der Nutzung von Angiographie-Einheiten in Krankenhäusern und Fachkliniken.

- Darüber hinaus beschleunigen der Ausbau der Gesundheitsinfrastruktur und verstärkte Investitionen in fortschrittliche diagnostische Bildgebungstechnologien, insbesondere in Schwellenländern, die Installation neuer Angiographie-Einheiten.

- Diese Faktoren tragen gemeinsam dazu bei, dass Angiographie-Suiten zu unverzichtbaren Bestandteilen moderner Einrichtungen für interventionelle Gesundheitsversorgung werden und ein nachhaltiges Marktwachstum unterstützen.

Zurückhaltung/Herausforderung

Hoher Kapitalinvestitions- und Infrastrukturbedarf

- Die hohen Vorlaufkosten für den Kauf, die Installation und die Wartung von Angiographie-Einheiten stellen eine erhebliche Herausforderung dar, insbesondere für kleine und mittelgroße Krankenhäuser und Gesundheitseinrichtungen in kostensensiblen Regionen.

- Beispielsweise verschoben im Oktober 2022 mehrere öffentliche Krankenhäuser in Lateinamerika geplante Modernisierungen ihrer Angiographie-Abteilungen aufgrund von Budgetbeschränkungen und steigenden Gerätekosten. Dies verdeutlicht, wie finanzielle Einschränkungen die Markteinführung trotz klinischer Nachfrage verlangsamen können.

- Angiographie-Suiten erfordern eine spezielle Infrastruktur, darunter strahlungsgeschützte Räume, fortschrittliche Kühlsysteme und die Integration in die IT-Netzwerke des Krankenhauses, was die Gesamtprojektkosten weiter erhöht.

- Laufende Ausgaben für Systemaktualisierungen, Software-Updates und geschultes Personal erhöhen die langfristige finanzielle Belastung für Gesundheitsdienstleister.

- In Entwicklungsländern kann auch der eingeschränkte Zugang zu qualifizierten interventionellen Radiologen und ausgebildeten Technikern die optimale Nutzung der installierten Angiographie-Einheiten behindern.

- Die Bewältigung dieser Herausforderungen durch flexible Finanzierungsmodelle, modulare Systemdesigns und erweiterte Schulungsprogramme wird entscheidend für eine breitere Akzeptanz und nachhaltige Marktexpansion sein.

Marktübersicht für Angio-Suiten (Diagnostische Bildgebung)

Der Markt ist segmentiert nach Ausrüstung, Anwendung und Endnutzern.

- Nach Ausrüstung

Basierend auf der Ausstattung ist der Markt für Angiographie-Suiten (Diagnostische Bildgebung) in Röntgengeneratoren, C-Bögen, OP-Tische und Röntgendetektoren unterteilt. Das Segment der C-Bögen dominierte 2025 mit einem Marktanteil von 38,6 % und erzielte damit den größten Umsatz. Dies ist auf seine entscheidende Rolle bei der Bereitstellung hochauflösender Echtzeit-Fluoroskopiebilder während interventioneller und vaskulärer Eingriffe zurückzuführen. C-Bögen ermöglichen die präzise Visualisierung von Blutgefäßen und verbessern so die Genauigkeit von Angioplastie, Stentimplantation und Embolisation. Ihre Flexibilität, Mobilität und Kompatibilität mit moderner Bildgebungssoftware machen sie in modernen Angiographie-Suiten unverzichtbar. Die zunehmende Anwendung minimalinvasiver Verfahren und die steigende Prävalenz von Herz-Kreislauf-Erkrankungen stützen die Nachfrage zusätzlich. Krankenhäuser bevorzugen moderne C-Bogen-Systeme aufgrund der reduzierten Strahlenbelastung und der verbesserten Arbeitsabläufe. Technologische Fortschritte wie Flachbilddetektoren und 3D-Bildgebungsfunktionen verstärken die Marktführerschaft. Hohe Auslastungsraten in Hybrid-OPs sorgen für eine stetige Nachfrage. Starke Investitionen großer Krankenhäuser sichern die Umsatzführerschaft.

Für das Segment der Röntgendetektoren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind rasante technologische Innovationen und die steigende Nachfrage nach hochauflösender Bildgebung. Moderne digitale Detektoren bieten eine überragende Bildschärfe, geringere Strahlendosen und eine schnellere Bildakquisition – allesamt entscheidende Faktoren für komplexe interventionelle Eingriffe. Der Übergang von analogen zu digitalen Bildgebungssystemen beschleunigt die Einführung dieser Technologie erheblich. Steigende Investitionen in Flachbilddetektoren der nächsten Generation in Schwellenländern treiben das Wachstum zusätzlich an. Die zunehmende Installation von Hybrid-Angiographie-Suiten unterstützt die Modernisierung der Detektoren. Auch der regulatorische Fokus auf Patientensicherheit und Dosisreduktion trägt zur anhaltenden Dynamik bei. Die steigende Anzahl ambulanter und minimalinvasiver Eingriffe verstärkt dieses Wachstum.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Angiographie-Suiten (Diagnostische Bildgebung) in Angioplastie, therapeutisches Stenting, Bypass-Operationen bei Gefäßverschluss, intravaskuläre Therapie, Angiographien, Myelographien, Vertebroplastie und nicht-chirurgische Gewebeentnahme unterteilt. Das Segment Angioplastie erzielte 2025 mit 34,9 % den größten Marktanteil, bedingt durch die weltweit steigende Belastung durch Herz-Kreislauf-Erkrankungen und die zunehmende Anwendung katheterbasierter Interventionen. Angiographie-Suiten sind für die Echtzeit-Bildgebung während Angioplastie-Eingriffen unerlässlich und gewährleisten Präzision sowie ein reduziertes Komplikationsrisiko. Die wachsende Zahl älterer Menschen führt weltweit zu einem signifikanten Anstieg der Eingriffszahlen. Günstige Erstattungspolitiken in entwickelten Regionen fördern die breite Anwendung. Technologische Verbesserungen, die schnellere und sicherere Eingriffe ermöglichen, stärken die Marktführerschaft zusätzlich. Die hohe Eingriffsfrequenz in Krankenhäusern sorgt für eine kontinuierliche Geräteauslastung. Das zunehmende Bewusstsein für frühzeitige kardiale Interventionen sichert die langfristige Nachfrage.

Das Segment der nicht-chirurgischen Gewebeentnahme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,5 % am schnellsten wachsen. Treiber dieser Entwicklung ist die zunehmende Beliebtheit minimalinvasiver, bildgestützter Diagnose- und Therapieverfahren. Angiographie-Suiten ermöglichen eine präzise Zielerfassung und reduzieren so die Notwendigkeit offener chirurgischer Biopsien. Steigende Krebsinzidenzen und die Nachfrage nach Früherkennung fördern die Anwendung dieser Verfahren maßgeblich. Patienten profitieren von kürzeren Genesungszeiten und geringeren Komplikationsraten. Fortschritte in der Bildauflösung und Navigationstechnologie verbessern den Behandlungserfolg. Die zunehmende Nutzung im ambulanten Bereich beschleunigt das Wachstum zusätzlich. Erweiterte klinische Anwendungen in der Onkologie und Neurologie unterstützen die rasche Expansion weiter.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt für Angiographie-Suiten (Diagnostische Bildgebung) in Krankenhäuser, Diagnostische Bildgebungszentren und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 62,8 % den größten Marktanteil, was auf die hohe Anzahl interventioneller kardiologischer, neurologischer und vaskulärer Eingriffe im Krankenhausumfeld zurückzuführen ist. Krankenhäuser verfügen über hohe Investitionskapazitäten, die die Installation moderner Angiographie-Suiten ermöglichen. Die Verfügbarkeit qualifizierter Fachkräfte und multidisziplinärer Teams trägt zusätzlich zur Marktführerschaft bei. Komplexe Eingriffe, die Hybrid-OPs erfordern, werden primär in Krankenhäusern durchgeführt. Steigende Notfallaufnahmen aufgrund kardiovaskulärer Ereignisse erhöhen die Auslastung. Staatliche Fördermittel und Kostenerstattungen unterstützen die flächendeckende Einführung in Krankenhäusern. Kontinuierliche Geräte-Upgrades sichern die Marktführerschaft.

Das Segment der diagnostischen Bildgebungszentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,6 % das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Verlagerung hin zu ambulanten Diagnoseleistungen begünstigt. Diese Zentren bieten kosteneffiziente Bildgebungslösungen und verkürzen die Wartezeiten für Patienten. Die steigende Nachfrage nach diagnostischen Verfahren am selben Tag beschleunigt die Verbreitung dieser Technologie. Technologische Fortschritte ermöglichen kompakte, leistungsstarke Angiographiesysteme, die sich für eigenständige Zentren eignen. Der Ausbau privater Bildgebungsnetzwerke in Schwellenländern treibt das Wachstum an. Auch der zunehmende Medizintourismus kommt unabhängigen Diagnoseeinrichtungen zugute. Günstige behördliche Genehmigungen fördern die rasche Expansion zusätzlich.

Regionale Analyse des Marktes für Angio-Suiten (Diagnostische Bildgebung).

- Nordamerika dominierte den globalen Markt für Angiographie-Suiten (diagnostische Bildgebung) und erzielte 2025 einen Anteil von rund 38,5 % am Gesamtumsatz . Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur , die hohe Akzeptanz interventioneller Verfahren, günstige Erstattungsstrukturen und die starke Präsenz führender Hersteller von Bildgebungssystemen zurückzuführen .

- Die Region profitiert von gut etablierten Krankenhausnetzwerken und hohen Gesundheitsausgaben pro Kopf, was die breite Einführung moderner Angiographie-Einheiten ermöglicht. Die zunehmende Häufigkeit von Herz-Kreislauf- und Gefäßerkrankungen hat zu einer steigenden Nachfrage nach minimalinvasiven Diagnose- und Therapieverfahren geführt. Darüber hinaus beheimatet Nordamerika mehrere wichtige Marktteilnehmer, die massiv in Forschung und Entwicklung sowie technologische Innovationen investieren, was ihre Marktführerschaft weiter stärkt.

- Der zunehmende Trend zur Modernisierung von Herzkatheterlaboren und zur Installation von Hybrid-OPs in großen Krankenhäusern treibt das Marktwachstum zusätzlich an. Darüber hinaus fördern günstige staatliche Förderprogramme und die Kostenerstattung für interventionelle Eingriffe die Nachfrage weiter. Die enge Zusammenarbeit zwischen Gesundheitsdienstleistern und Geräteherstellern unterstützt kontinuierliche Modernisierungen.

Markteinblicke für Angiographie-Suiten (Diagnostische Bildgebung) in den USA:

Der US-Markt für Angiographie-Suiten (diagnostische Bildgebung) treibt das regionale Wachstum weiter voran, bedingt durch steigende Investitionen in die Modernisierung von Herzkatheterlaboren und die Einrichtung von Hybrid-OPs in großen Krankenhausnetzwerken. Der US-Markt profitiert von hohen Gesundheitsausgaben, starker privater und öffentlicher Finanzierung sowie der raschen Einführung technologisch fortschrittlicher Bildgebungslösungen. Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die steigende Nachfrage nach minimalinvasiven Eingriffen sind wesentliche Wachstumstreiber. Krankenhäuser und Diagnosezentren modernisieren ihre bestehenden Systeme, um die Arbeitsabläufe effizienter zu gestalten und die Patientenergebnisse zu verbessern. Die Präsenz führender Hersteller von Bildgebungsgeräten trägt ebenfalls zu einer robusten Marktexpansion bei. Darüber hinaus unterstützen günstige Erstattungspolitiken und der gute Zugang der Patienten zu modernen Gesundheitseinrichtungen das kontinuierliche Marktwachstum.

Markteinblicke für Angiographie-Suiten (Diagnostische Bildgebung) in Europa:

Der europäische Markt für Angiographie-Suiten (diagnostische Bildgebung) wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind die zunehmende Anwendung minimalinvasiver Eingriffe und die steigende Prävalenz von Herz-Kreislauf-Erkrankungen. Europäische Gesundheitssysteme investieren verstärkt in fortschrittliche diagnostische Bildgebungslösungen, um die Behandlungsergebnisse für Patienten zu verbessern und Krankenhausaufenthalte zu verkürzen. Der Fokus auf die Verbesserung der Gesundheitsinfrastruktur und die Modernisierung von Herzkatheterlaboren fördern das Marktwachstum. Darüber hinaus tragen verstärkte staatliche Initiativen zur Verbesserung der Gesundheitsversorgung und günstige Erstattungsrahmen zur Marktexpansion bei.

Markteinblicke für Angiographie-Einheiten (Diagnostische Bildgebung) in Großbritannien:

Der Markt für Angiographie-Einheiten (Diagnostische Bildgebung) in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch die steigende Nachfrage nach fortschrittlichen interventionellen Bildgebungsverfahren und zunehmende Investitionen in die Krankenhausinfrastruktur. Die wachsende Anwendung minimalinvasiver Eingriffe und der Ausbau diagnostischer Zentren treiben das Marktwachstum an.

Markteinblicke für Angiographie-Einheiten (Diagnostische Bildgebung) in Deutschland:

Der deutsche Markt für Angiographie-Einheiten (Diagnostische Bildgebung) wird aufgrund seiner starken Gesundheitsinfrastruktur, hoher Gesundheitsausgaben und des Fokus auf die Einführung fortschrittlicher Medizintechnik voraussichtlich ein Schlüsselmarkt in Europa bleiben. Der Markt wird durch etablierte Krankenhäuser und die zunehmende Modernisierung von Herzkatheterlaboren und Operationssälen gestützt.

Markteinblicke für Angiographie-Suiten (Diagnostische Bildgebung) im asiatisch-pazifischen Raum: Der

asiatisch-pazifische Markt für Angiographie-Suiten (Diagnostische Bildgebung) wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Bereich der Angiographie-Suiten (Diagnostische Bildgebung) sein. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben, die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen und die wachsende Nutzung fortschrittlicher Diagnosetechnologien in Ländern wie China, Indien und Japan . Die rasche Urbanisierung und der zunehmende Medizintourismus in der Region treiben die Nachfrage nach fortschrittlichen Bildgebungsverfahren an. Steigende staatliche Investitionen im Gesundheitswesen und wachsende private Krankenhausnetzwerke unterstützen das Marktwachstum zusätzlich.

Markteinblicke für Angiographie-Suiten (Diagnostische Bildgebung) in Japan:

Der japanische Markt für Angiographie-Suiten (diagnostische Bildgebung) verzeichnet ein starkes Wachstum aufgrund der zunehmenden Modernisierung des Gesundheitswesens, der alternden Bevölkerung und der steigenden Nachfrage nach fortschrittlichen diagnostischen Bildgebungssystemen. Japan konzentriert sich auf die Verbesserung der Gesundheitsinfrastruktur und den Ausbau des Zugangs zu minimalinvasiven Verfahren, was das Marktwachstum unterstützt.

Markteinblicke für Angiographie-Einheiten (Diagnostische Bildgebung) in China: Der

Markt für Angiographie-Einheiten (diagnostische Bildgebung) in China wird voraussichtlich ein rasantes Wachstum verzeichnen. Treiber dieser Entwicklung sind der Ausbau der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen. Die verstärkte Nutzung fortschrittlicher Diagnosetechnologien, der Ausbau von Krankenhausnetzwerken und starke staatliche Initiativen zur Modernisierung des Gesundheitswesens beschleunigen das Marktwachstum zusätzlich.

Marktanteil der Angio-Suiten (Diagnostische Bildgebung)

Die Branche der Angio-Suiten (Diagnostische Bildgebung) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Siemens Healthineers (Deutschland)

• GE Healthcare (USA)

• Philips Healthcare (Niederlande)

• Canon Medical Systems (Japan)

• Fujifilm Healthcare (Japan)

• Shimadzu Medical Systems (Japan)

• Hologic (USA)

• Hitachi Medical Systems (Japan)

• Toshiba Medical Systems (Japan)

• Carestream Health (USA)

• Neusoft Medical Systems (China)

• United Imaging Healthcare (China)

• Mindray (China)

• Stryker (USA)

• Medtronic (Irland)

• Zimmer Biomet (USA)

• Boston Scientific (USA)

• Abbott (USA)

• B. Braun (Deutschland)

• Koninklijke Philips (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für Angio-Suiten (Diagnostische Bildgebung).

- Im November 2021 schloss Philips Healthcare die Übernahme von Cardiovascular Systems, Inc. ab, einem Medizintechnikunternehmen, das sich auf die interventionelle Behandlung von peripheren und koronaren Herzerkrankungen spezialisiert hat. Durch diese Akquisition erweiterte Philips sein Portfolio im Bereich der diagnostischen und interventionellen Bildgebung und stärkte seine Lösungen für die Angiographie durch die Integration komplementärer vaskulärer Interventionsmöglichkeiten.

- Im April 2022 gab GE Healthcare eine strategische Partnerschaft mit Prismatic Sensors AB bekannt, einem schwedischen Medizintechnikunternehmen, das sich auf fortschrittliche Röntgensensorik spezialisiert hat. Ziel der Zusammenarbeit ist die gemeinsame Entwicklung von Bildgebungslösungen der nächsten Generation für interventionelle Eingriffe, um die Bildqualität zu verbessern und die Leistungsfähigkeit von Angiographie- und bildgestützten Therapiesystemen zu erweitern.

- Im Juni 2022 brachte Philips Healthcare das Angiographie-System Azurion 7 C20 auf den Markt. Es zeichnet sich durch fortschrittliche 3D-Bildführung, optimierte Workflow-Automatisierung und KI-gestützte Funktionen aus. Das System wurde entwickelt, um komplexe kardiovaskuläre und neurovaskuläre Eingriffe mit verbesserter Bildgebungsgenauigkeit, größerer Flexibilität im Verfahren und reduzierter Strahlenbelastung zu unterstützen.

- Im August 2022 erhielt Hitachi, Ltd. die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für sein CT-Angiographiesystem SCENARIA View64, das hochauflösende CT-Bildgebung mit angiographischen Funktionen für umfassende kardiovaskuläre Diagnostik und interventionelle Eingriffe kombiniert. Diese Zulassung ermöglichte es Hitachi, seine Präsenz auf dem stark regulierten US-Markt auszubauen.

- Im Dezember 2022 stellte die Canon Medical Systems Corporation die Alphenix Sky+ Angio-Suite vor, ein fortschrittliches Bildgebungssystem mit verbesserter Flachbilddetektortechnologie und Cybersicherheitsfunktionen. Ziel der Markteinführung war die Steigerung der Genauigkeit von Eingriffen und die Optimierung der Arbeitsabläufe in interventionellen Kardiologie- und Radiologie-Abteilungen weltweit.

- Im März 2023 stellte Siemens Healthineers die ARTIS icono Biplane-Angiographie-Suite vor, ein High-End-Angiographiesystem zur Unterstützung kardiovaskulärer und neurovaskulärer Eingriffe mit verbesserter Bildgebungsleistung, flexiblen Konfigurationen und der Integration fortschrittlicher Technologien zur Verfahrensunterstützung.

- Im Januar 2023 schloss Siemens Healthineers die Übernahme von Corindus Vascular Robotics ab, einem Unternehmen, das sich auf robotergestützte Technologien für Gefäßinterventionen spezialisiert hat. Durch die Akquisition stärkte Siemens seine Position im Markt für interventionelle Bildgebung, indem es die Präzision und Automatisierung robotergestützter Verfahren im Bereich der Angiographie erweiterte.

- Im November 2024 unterzeichneten Siemens Healthineers und Philips eine strategische Entwicklungspartnerschaft zur gemeinsamen Entwicklung von Angiographie-Systemen der nächsten Generation. Ziel der Zusammenarbeit war die Integration fortschrittlicher Bildgebungsverfahren, Innovationen im Bereich der künstlichen Intelligenz und optimierter interventioneller Arbeitsabläufe, um die diagnostische Genauigkeit und die Behandlungsergebnisse weltweit zu verbessern.

- Im Januar 2025 sicherte sich GE HealthCare einen bedeutenden Auftrag zur Lieferung mehrerer interventioneller Bildgebungssysteme – darunter neue Angiographie-Suiten – an ein großes US-amerikanisches Gesundheitsnetzwerk. Der Vertrag umfasste Installationen und laufende Serviceleistungen und signalisierte eine starke Akzeptanz fortschrittlicher Angiographie-Plattformen in diesem großen Netzwerk.

- Im Februar 2025 schloss die Boston Scientific Corporation die Übernahme von BTG plc ab. Diese umfasste BTGs Assets im Bereich der interventionellen Medizin, darunter das AngioSculpt-System für periphere Gefäßeingriffe. Durch diese Akquisition erweiterte Boston Scientific sein Portfolio im Bereich der interventionellen Medizin und stärkte seine Position im Ökosystem der Angiographie-Einheiten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.