Global Angiotensin Ii Receptor Blockers Arbs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.40 Billion

USD

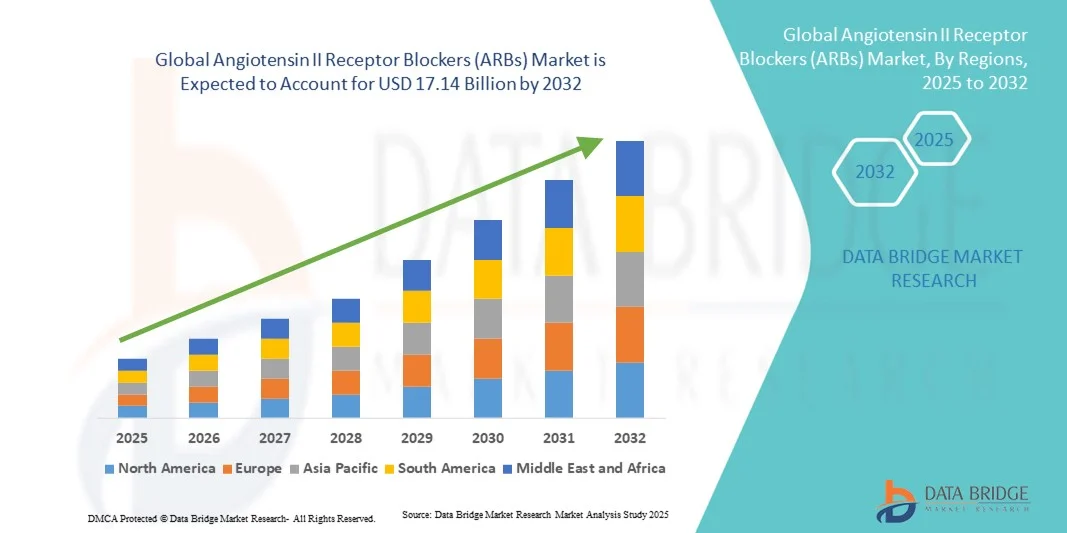

17.14 Billion

2024

2032

USD

9.40 Billion

USD

17.14 Billion

2024

2032

| 2025 –2032 | |

| USD 9.40 Billion | |

| USD 17.14 Billion | |

| % | |

|

Globale Marktsegmentierung für Angiotensin-II-Rezeptorblocker (ARBs) nach Typ (Azilsartan, Candesartan, Eprosartan, Irbesartan, Losartan, Olmesartan, Telmisartan und Valsartan), Anwendung (Hypertonie, Herzinsuffizienz, Bluthochdruck, Nierenerkrankungen und andere), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren , Fachkliniken und andere) – Branchentrends und Prognose bis 2032

Angiotensin-II-Rezeptorblocker (ARBs) Marktgröße

- Der globale Markt für Angiotensin-II-Rezeptorblocker (ARBs) hatte im Jahr 2024 ein Volumen von 9,40 Milliarden US-Dollar und dürfte bis 2032 17,14 Milliarden US-Dollar erreichen , bei einer CAGR von 7,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Bluthochdruck, Herz-Kreislauf-Erkrankungen und chronischen Nierenerkrankungen vorangetrieben, was die Akzeptanz von Angiotensin-II-Rezeptorblockern (ARBs) als wirksame Therapieoption erhöht hat. Fortschritte in der klinischen Forschung und die Entwicklung von ARBs der nächsten Generation mit verbesserten Sicherheits- und Wirksamkeitsprofilen unterstützen die Marktexpansion zusätzlich.

- Darüber hinaus machen die zunehmende Präferenz der Patienten für gut verträgliche Langzeitbehandlungsoptionen und die zunehmende Verfügbarkeit generischer ARBs diese Medikamente sowohl in Schwellen- als auch in Industrieländern zugänglicher und erschwinglicher. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Angiotensin-II-Rezeptorblockern (ARBs) und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Angiotensin-II-Rezeptorblocker (ARBs)

- Der Markt für Angiotensin-II-Rezeptorblocker (ARBs) spielt eine entscheidende Rolle bei der Behandlung von Bluthochdruck, Herzinsuffizienz und chronischer Nierenerkrankung, bedingt durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die zunehmende Akzeptanz evidenzbasierter Behandlungsprotokolle.

- Die wachsende Nachfrage nach ARBs wird vor allem durch die weltweit steigende Belastung durch Bluthochdruck, die Präferenz der Patienten für Medikamente mit weniger Nebenwirkungen im Vergleich zu ACE-Hemmern und die zunehmende Verfügbarkeit generischer Formulierungen, die die Zugänglichkeit verbessern, angeheizt.

- Nordamerika dominierte den Markt für Angiotensin-II-Rezeptorblocker (ARBs) mit dem größten Umsatzanteil von 38,6 % im Jahr 2024, was auf die hohe Prävalenz von Bluthochdruck, die starke Präsenz von Pharmaunternehmen, günstige Erstattungsrichtlinien und die weit verbreitete Aufnahme von ARBs in klinische Leitlinien in den USA und Kanada zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Angiotensin-II-Rezeptorblocker (ARBs) sein und von 2025 bis 2032 eine CAGR verzeichnen. Grund hierfür sind die zunehmende Alterung der Bevölkerung, steigende Gesundheitsausgaben und eine schnelle Urbanisierung, die zu lebensstilbedingten Herz-Kreislauf-Erkrankungen führt.

- Das Segment Hypertonie dominierte den Markt für Angiotensin-II-Rezeptorblocker (ARBs) mit dem größten Umsatzanteil von 45,2 % im Jahr 2024, was auf die weltweit hohe Prävalenz von Hypertonie und starke leitlinienbasierte Empfehlungen zugunsten von ARBs zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Angiotensin-II-Rezeptorblocker (ARBs)

|

Eigenschaften |

Angiotensin-II-Rezeptorblocker (ARBs) – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Angiotensin-II-Rezeptorblocker (ARBs)

Umstellung auf Kombinationstherapien und personalisiertes Hypertoniemanagement

- Ein wichtiger Trend auf dem ARB-Markt ist die zunehmende Einführung von Fixkombinationstherapien (FDC), bei denen ARBs mit anderen blutdrucksenkenden Medikamenten wie Diuretika, Kalziumkanalblockern (CCBs) und Betablockern kombiniert werden. Dieser Ansatz erhöht die Wirksamkeit und verbessert die Therapietreue der Patienten durch die Reduzierung der Medikamentenlast.

- So brachte Daiichi Sankyo im Juli 2023 eine neue ARB/CCB-Festdosiskombination in ausgewählten Märkten im asiatisch-pazifischen Raum auf den Markt, um therapieresistente Hypertonie zu behandeln und die Therapietreue zu verbessern.

- Gesundheitsdienstleister folgen zunehmend internationalen Richtlinien (wie denen des American College of Cardiology/American Heart Association und der European Society of Cardiology), die ARB-basierte Kombinationen für Patienten mit Begleiterkrankungen wie Diabetes und chronischer Nierenerkrankung (CKD) empfehlen.

- Die Pharmakogenomik beeinflusst zunehmend Entscheidungen zur ARB-Therapie, da genetische Variationen, die den Arzneimittelstoffwechsel und die Reaktion beeinflussen, untersucht werden, um maßgeschneiderte, patientenspezifische Behandlungspläne zu entwickeln

- Die zunehmende Präferenz für einmal täglich einzunehmende Formulierungen mit verlängerter Wirkstofffreisetzung ist ebenfalls ein Trend, da diese die Adhärenz verbessern und die Zahl verpasster Dosen reduzieren.

- Klinische Studien erweitern den therapeutischen Anwendungsbereich von ARBs über Bluthochdruck hinaus und befassen sich mit der Erforschung von Herzinsuffizienz mit erhaltener Ejektionsfraktion (HFpEF), diabetischer Nephropathie und sogar bestimmten neurologischen Erkrankungen. Dies dürfte die Nachfrage im Prognosezeitraum verändern.

Marktdynamik für Angiotensin-II-Rezeptorblocker (ARBs)

Treiber

Steigende globale Belastung durch Bluthochdruck und Herz-Kreislauf-Erkrankungen

- Die stetig zunehmende Verbreitung von Bluthochdruck, von dem laut WHO (2023) weltweit über 1,2 Milliarden Menschen betroffen sind, ist ein entscheidender Treiber für die Expansion des ARB-Marktes. Bluthochdruck ist ein Hauptrisikofaktor für Schlaganfall, Herzinfarkt und Nierenversagen, weshalb ARBs für die langfristige Behandlung von Krankheiten von zentraler Bedeutung sind.

- So wies die American Heart Association im März 2022 darauf hin, dass 122 Millionen Erwachsene in den USA an Bluthochdruck leiden, was die enorme Patientenbasis für ARBs unterstreicht.

- ARBs werden von Klinikern aufgrund ihrer besseren Verträglichkeit im Vergleich zu ACE-Hemmern bevorzugt, insbesondere bei Patienten, die unter einer ACE-Therapie anhaltenden Husten oder ein Angioödem entwickeln. Diese Präferenz unterstützt ihre weit verbreitete Verschreibung

- Die alternde Bevölkerung weltweit, insbesondere in den Industrieländern, führt zu einer steigenden Zahl von Patienten, die eine chronische antihypertensive Therapie benötigen. Dieser demografische Trend führt zu einer deutlichen Ausweitung der ARB-Nutzung

- Hohe Komorbiditätsraten mit Erkrankungen wie Typ-2-Diabetes, Fettleibigkeit und chronischer Nierenerkrankung treiben die Nachfrage nach ARB weiter an, da diese Medikamente zusätzliche nieren- und kardioprotektive Vorteile bieten

- In den Schwellenländern führt das steigende Bewusstsein für die Früherkennung und Behandlung von Bluthochdruck sowie staatliche Initiativen zur Verbesserung der Herz-Kreislauf-Versorgung zu einer verstärkten Verbreitung von ARBs.

- Robuste klinische Belege für die Wirksamkeit und das Sicherheitsprofil von ARBs festigen weiterhin ihre Rolle als Erstlinientherapie und sorgen für eine anhaltende Nachfrage sowohl in der Primär- als auch in der Facharztversorgung

Einschränkung/Herausforderung

Patentablauf, Generika-Konkurrenz und Qualitätsbedenken

- Der Ablauf der Patente für Blockbuster-ARBs wie Valsartan (Diovan), Losartan (Cozaar) und Irbesartan (Avapro) hat zu einem Zustrom von Generika geführt und damit einen erheblichen Abwärtsdruck auf die Umsätze mit Markenmedikamenten ausgeübt.

- So meldete Novartis beispielsweise nach dem Verlust der Exklusivität für Diovan einen starken Umsatzrückgang, was die langfristigen Auswirkungen der Generika-Erosion auf innovative Unternehmen verdeutlicht.

- Preiskontrollen und Erstattungsrichtlinien verstärken in vielen Ländern den Preisdruck, insbesondere in kostensensitiven Märkten, in denen Generika das Verschreibungsverhalten dominieren. Dies reduziert die Gewinnmargen der Pharmaunternehmen und begrenzt die Reinvestitionen in Forschung und Entwicklung.

- Auch regulatorische und sicherheitsrelevante Herausforderungen belasten den ARB-Markt stark. So führten beispielsweise die weltweiten Rückrufe von mit Nitrosaminverunreinigungen (NDMA, NDEA) kontaminierten ARBs in den Jahren 2018–2019 zu Engpässen, verstärkten behördlichen Kontrollen und einem Vertrauensverlust der Patienten in bestimmte Produkte.

- Generika verbessern zwar die Erschwinglichkeit und den Zugang, doch ihre in einigen Regionen uneinheitlichen Qualitätsstandards geben Anlass zu Bedenken hinsichtlich der therapeutischen Konsistenz und der Patientenergebnisse und erfordern eine strengere behördliche Aufsicht.

- Der stark wettbewerbsintensive Generikamarkt führt zudem zu einer Fragmentierung des Marktes, was es für kleinere Akteure schwierig macht, Markentreue aufzubauen oder ihre Produkte zu differenzieren.

- In Industrieländern ist die Zurückhaltung der Ärzte, stabile Patienten von Marken- auf Generika-ARBs umzustellen – trotz Kostenvorteilen – Ausdruck anhaltender Bedenken hinsichtlich der Bioäquivalenz und der Patientenreaktion, was die Akzeptanz verlangsamen kann.

- Schließlich stellt die begrenzte Innovation in der ARB-Monotherapie im Vergleich zu neueren Klassen von Antihypertensiva (z. B. ARNI oder SGLT2-Hemmer in der Herzinsuffizienz- und Diabetesbehandlung) eine strategische Herausforderung für Unternehmen dar, die stark auf ARBs angewiesen sind.

Angiotensin-II-Rezeptorblocker (ARBs) Marktumfang

Der Markt ist nach Typ, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der globale Markt für Angiotensin-II-Rezeptorblocker (ARBs) ist nach Typ in Azilsartan, Candesartan, Eprosartan, Irbesartan, Losartan, Olmesartan, Telmisartan und Valsartan unterteilt. Das Losartan-Segment dominierte den Markt mit dem größten Umsatzanteil von 28,5 % im Jahr 2024, was auf seine breite klinische Akzeptanz, seine gut etablierte Wirksamkeit und die starke Präferenz der Ärzte zurückzuführen ist. Die Vielseitigkeit von Losartan bei der Behandlung von Bluthochdruck und Herzinsuffizienz sowie sein günstiges Sicherheitsprofil untermauern seine Marktdominanz. Krankenhäuser und Fachkliniken bevorzugen Losartan für die Langzeitbehandlung, und es profitiert von einem soliden Versicherungsschutz. Die Verfügbarkeit von Generika verbessert seine Zugänglichkeit weiter und macht es zum weltweit am häufigsten verschriebenen ARB. Das Segment verzeichnet zudem ein stetiges Wachstum aufgrund laufender klinischer Studien, die seine Wirksamkeit bei verschiedenen Patientengruppen, einschließlich älteren und komorbiden Patienten, bestätigen. Das Vertrauen der Ärzte, die Vertrautheit der Patienten und die Stabilität der globalen Lieferkette tragen zu seiner anhaltenden Marktführerschaft bei.

Das Azilsartan-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,8 % verzeichnen, angetrieben durch die zunehmende klinische Akzeptanz bei therapieresistenter Hypertonie. Azilsartan bietet eine hohe Wirksamkeit und weniger Nebenwirkungen und zieht daher neue Rezepte in Krankenhäusern und Fachkliniken an. Das wachsende Bewusstsein unter Klinikern, gepaart mit günstigen Erstattungsrichtlinien und neuen Leitlinienempfehlungen, treibt das Marktwachstum voran. Pharmaunternehmen fördern Azilsartan aktiv durch Aufklärungsinitiativen und stärken so das Vertrauen der Ärzte. Die Einführung von Fixkombinationen mit Diuretika steigert das Marktpotenzial zusätzlich. Die wachsende Patientenbasis im asiatisch-pazifischen Raum und Lateinamerika unterstützt eine schnelle Akzeptanz. Strategische Partnerschaften zwischen Herstellern und Krankenhäusern für klinische Programme beschleunigen die Akzeptanz ebenfalls. Die zunehmende Präferenz für neuere ARBs mit verbesserten kardiovaskulären Ergebnissen treibt dieses Segment weiter voran.

- Nach Anwendung

Der globale Markt für Angiotensin-II-Rezeptorblocker (ARBs) ist nach Anwendung in die Bereiche Hypertonie, Herzinsuffizienz, Bluthochdruck, Nierenerkrankungen und Sonstige unterteilt. Das Segment Hypertonie dominierte mit dem größten Umsatzanteil von 45,2 % im Jahr 2024 aufgrund der weltweit hohen Prävalenz von Hypertonie und der starken leitlinienbasierten Empfehlungen zugunsten von ARBs. Krankenhäuser und Fachkliniken verschreiben ARBs aufgrund ihrer Wirksamkeit und des geringen Nebenwirkungsrisikos häufig zur Behandlung von primärem Bluthochdruck. Die einmal tägliche Gabe und Fixdosiskombinationen verbessern die Therapietreue der Patienten. Laufende klinische Studien zum Nachweis des kardiovaskulären Schutzes tragen zur anhaltenden Präferenz bei. Die weit verbreitete Vertrautheit der Ärzte mit den Medikamenten und gut etablierte Behandlungsprotokolle stärken die Marktdominanz. Die Kostenerstattung in entwickelten Regionen gewährleistet die Erschwinglichkeit und führt zu höheren Verschreibungszahlen. Öffentliche Gesundheitsinitiativen mit Schwerpunkt auf der Kontrolle von Bluthochdruck fördern die Akzeptanz zusätzlich. Urbanisierung und lebensstilbedingte Risikofaktoren stützen die anhaltende Nachfrage. ARBs bleiben in mehreren globalen Behandlungsrichtlinien die Erstlinientherapie und sorgen für anhaltendes Wachstum.

Das Segment Herzinsuffizienz wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,6 % verzeichnen. Grund dafür ist das wachsende Bewusstsein für die Vorteile von ARBs bei der Bewältigung des kardialen Remodelings und der Senkung der Hospitalisierungsraten. Die steigende Prävalenz von Herzinsuffizienz, insbesondere in der alternden Bevölkerung, fördert die Akzeptanz. Verstärkte Krankenhausprotokolle für frühzeitige Interventionen und Kombinationstherapien mit ACE-Hemmern oder Betablockern fördern die Anwendung. Die Präferenz der Ärzte für sicherere Alternativen zu herkömmlichen Medikamenten treibt das Wachstum des Segments voran. Zunehmende klinische Belege für die Rolle von ARBs bei der Verbesserung der Ejektionsfraktion und des Überlebens fördern die Verschreibungen weiter. Schwellenländer mit einer sich verbessernden Gesundheitsinfrastruktur bieten neue Chancen. Innovative Formulierungen und Patientenhilfsprogramme unterstützen eine schnellere Akzeptanz.

- Von Endbenutzern

Auf Basis der Endverbraucher ist der globale Markt für Angiotensin-II-Rezeptorblocker (ARBs) in Krankenhäuser, ambulante Operationszentren, Fachkliniken und Sonstige unterteilt. Das Segment Krankenhäuser dominierte mit dem größten Umsatzanteil von 52,1 % im Jahr 2024, was die zentrale Rolle der Krankenhäuser bei der Verschreibung von ARBs für chronische Erkrankungen wie Bluthochdruck und Herzinsuffizienz widerspiegelt. Krankenhäuser profitieren von integrierten Apothekensystemen, Patientenüberwachung und Großeinkaufsvereinbarungen, was Zugang und Akzeptanz verbessert. Klinische Protokolle und die Einhaltung von Leitlinien verstärken die Nutzung im stationären und ambulanten Bereich. Krankenhausbasierte Sensibilisierungskampagnen und von Ärzten geleitete Initiativen erhöhen das Verschreibungsvolumen. Enge Kooperationen mit Pharmaunternehmen gewährleisten eine konsistente Versorgung und Aufklärung. Entstehende Krankenhausnetzwerke in Entwicklungsregionen tragen zu einer erweiterten Marktdurchdringung bei. Die Fähigkeit der Krankenhäuser, komplexe Komorbiditäten zu behandeln, festigt ihre Dominanz weiter. Groß angelegte Behandlungsprogramme und Versicherungsschutz verbessern die Erschwinglichkeit und den Zugang für Patienten.

Das Segment Spezialkliniken wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,3 % verzeichnen, getrieben durch die steigende Zahl von Patientenbesuchen zur Behandlung chronischer Erkrankungen und zielgerichteter Therapien. Spezialkliniken setzen aufgrund ihrer Wirksamkeit und Sicherheit zunehmend ARBs zur Behandlung von Bluthochdruck, Herzinsuffizienz und Nierenerkrankungen ein. Verbesserter Zugang zur Gesundheitsversorgung, patientenorientierte Dienstleistungen und ärztliche Empfehlungen unterstützen das Wachstum. Kliniken nutzen zudem Patientenschulungsprogramme und telemedizinische Nachuntersuchungen, um die Therapietreue zu verbessern. Die steigende Prävalenz lebensstilbedingter Erkrankungen führt zu einem Anstieg der Klinikbesuche. Die Zusammenarbeit mit Pharmaunternehmen für klinische Studien und Sensibilisierungskampagnen treibt die schnelle Akzeptanz voran. Schwellenmärkte, eine wachsende Mittelschicht und die Kostenerstattung durch Versicherungen beschleunigen die Akzeptanz zusätzlich.

Angiotensin-II-Rezeptorblocker (ARBs) Marktregionale Analyse

- Nordamerika dominierte den Markt für Angiotensin-II-Rezeptorblocker (ARBs) mit dem größten Umsatzanteil von 38,6 % im Jahr 2024, getrieben durch die hohe Prävalenz von Bluthochdruck, die starke Präsenz führender Pharmaunternehmen und günstige Erstattungsrichtlinien.

- Hohe Akzeptanz von Kombinationstherapien und fortschrittlichen Behandlungsrichtlinien für Bluthochdruck und Herz-Kreislauf-Erkrankungen, was die Verschreibung von ARBs entweder allein oder in Kombination mit anderen Antihypertensiva fördert

- Laufende Forschungs- und Entwicklungsaktivitäten im Bereich der Herz-Kreislauf-Therapien, einschließlich neuerer ARB-Formulierungen und Fixdosiskombinationen, die das Marktwachstum in Nordamerika vorantreiben

Markteinblick in die USA für Angiotensin-II-Rezeptorblocker (ARBs)

Der US-Markt für Angiotensin-II-Rezeptorblocker (ARBs) erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf das zunehmende Bewusstsein für Herz-Kreislauf-Erkrankungen, die frühzeitige Diagnose und den zunehmenden Einsatz von ARBs als Erstbehandlungsoption in Krankenhäusern und Kliniken zurückzuführen. Fortschritte in der Patientenüberwachung, personalisierten Therapien und staatlichen Initiativen zur Förderung der Herz-Kreislauf-Gesundheit tragen zusätzlich zum Marktwachstum bei.

Markteinblick in Europa für Angiotensin-II-Rezeptorblocker (ARBs)

Der europäische Markt für Angiotensin-II-Rezeptorblocker (ARBs) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die zunehmende Zahl von Bluthochdruck- und Herz-Kreislauf-Erkrankungen, eine positive staatliche Förderung des Managements chronischer Erkrankungen und die zunehmende Akzeptanz von ARBs in der klinischen Praxis zurückzuführen. Deutschland, Frankreich und Großbritannien verzeichnen aufgrund der gut ausgebauten Gesundheitsinfrastruktur und des zunehmenden Patientenbewusstseins ein starkes Wachstum.

Markteinblick in Großbritannien für Angiotensin-II-Rezeptorblocker (ARBs)

Der britische Markt für Angiotensin-II-Rezeptorblocker (ARBs) wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies wird durch die steigende Prävalenz von Bluthochdruck, staatliche Initiativen zur Förderung der Herz-Kreislauf-Gesundheit und die Einführung von ARBs sowohl im Krankenhaus als auch im ambulanten Bereich unterstützt. Darüber hinaus treiben das starke Pharmanetzwerk des Landes und steigende Gesundheitsausgaben das Marktwachstum voran.

Markteinblick in Deutschland für Angiotensin-II-Rezeptorblocker (ARBs)

Der deutsche Markt für Angiotensin-II-Rezeptorblocker (ARBs) dürfte im Prognosezeitraum mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Zahl kardiovaskulärer Erkrankungen, eine robuste Gesundheitsinfrastruktur und die zunehmende Bedeutung präventiver Maßnahmen zurückzuführen. Die weit verbreitete Verschreibung von ARBs in Krankenhäusern und Kliniken sowie laufende Forschungs- und Entwicklungsinitiativen beschleunigen die Marktakzeptanz.

Markteinblicke zu Angiotensin-II-Rezeptorblockern (ARBs) im asiatisch-pazifischen Raum

Der Markt für Angiotensin-II-Rezeptorblocker (ARBs) im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Gründe hierfür sind die zunehmende Alterung der Bevölkerung, steigende Gesundheitsausgaben, die rasante Urbanisierung und die zunehmende Verbreitung lebensstilbedingter Herz-Kreislauf-Erkrankungen in Ländern wie China, Indien und Japan. Die verbesserte Verfügbarkeit von ARBs, der Ausbau von Krankenhausnetzwerken und das gestiegene Bewusstsein der Ärzte tragen zum Marktwachstum bei.

Markteinblick in Japan für Angiotensin-II-Rezeptorblocker (ARBs)

Der japanische Markt für Angiotensin-II-Rezeptorblocker (ARBs) verzeichnet aufgrund der alternden Bevölkerung, der hohen Prävalenz von Bluthochdruck und der zunehmenden Verbreitung von ARBs in der klinischen Praxis ein stetiges Wachstum. Eine fortschrittliche Gesundheitsinfrastruktur, staatliche Initiativen zur Unterstützung des Managements chronischer Krankheiten und ein wachsendes Patientenbewusstsein treiben das Marktwachstum weiter voran.

Markteinblick in China für Angiotensin-II-Rezeptorblocker (ARBs)

Der chinesische Markt für Angiotensin-II-Rezeptorblocker (ARBs) erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die schnelle Urbanisierung, steigende Gesundheitsausgaben und die wachsende Mittelschicht. Starke inländische Pharmaunternehmen, eine breitere Verfügbarkeit von ARBs und staatliche Initiativen zur Förderung der Herz-Kreislauf-Gesundheit sind wichtige Faktoren für das Marktwachstum.

Marktanteil von Angiotensin-II-Rezeptorblockern (ARBs)

Die Branche der Angiotensin-II-Rezeptorblocker (ARBs) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Novartis AG (Schweiz)

- AstraZeneca (Großbritannien)

- Sanofi SA (Frankreich)

- Bayer AG (Deutschland)

- Merck & Co., Inc. (USA)

- Pfizer Inc. (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Daiichi Sankyo Company, Ltd. (Japan)

- Takeda Pharmaceutical Company Limited (Japan)

- Boehringer Ingelheim International GmbH (Deutschland)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Cipla Ltd. (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Torrent Pharmaceuticals Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für Angiotensin-II-Rezeptorblocker (ARBs)

- Im Februar 2021 kündigte die US-amerikanische Food and Drug Administration (FDA) den Rückruf mehrerer Chargen von Valsartan, Losartan und Irbesartan an, nachdem Nitrosaminverunreinigungen über den zulässigen Grenzwerten festgestellt worden waren. Die Behörde veröffentlichte außerdem validierte Testmethoden für Hersteller zum Nachweis von Nitrosaminen und zur Gewährleistung der Patientensicherheit.

- Im Juli 2022 genehmigte die FDA die ersten Generika von Azilsartan-Medoxomil-Tabletten (40 mg und 80 mg). Dies erweitert den Zugang der Patienten zur ARB-Therapie bei Bluthochdruck und erhöht gleichzeitig den Wettbewerb auf dem US-Markt.

- Im September 2023 veröffentlichten Aufsichtsbehörden und Pharmakopöen, darunter die US-amerikanische FDA und die Europäische Arzneimittel-Agentur (EMA), aktualisierte technische Leitlinien zur verstärkten Kontrolle von Nitrosaminverunreinigungen in ARBs und anderen Arzneimittelklassen. Die Hersteller wurden dazu verpflichtet, die Qualitätssicherung und die Überwachung der Lieferkette zu verbessern.

- Im April 2024 veröffentlichte die FDA neue Empfehlungen zur Bewertung und Vermeidung inakzeptabler Nitrosaminwerte in Humanarzneimitteln. Diese haben direkte Auswirkungen auf die ARB-Hersteller, da sie risikobasierte Bewertungen und robuste Verunreinigungstests während der Produktion vorschreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.