Global Angle Closure Glaucoma Market

Marktgröße in Milliarden USD

CAGR :

%

USD

645.90 Million

USD

968.93 Million

2024

2032

USD

645.90 Million

USD

968.93 Million

2024

2032

| 2025 –2032 | |

| USD 645.90 Million | |

| USD 968.93 Million | |

| % | |

|

Globale Marktsegmentierung für Winkelblockglaukom nach Diagnose (Gonioskopie, Tonometrie, Ophthalmoskopie usw.), Behandlung (Chirurgie, Medikamente usw.), Verabreichungsweg (oral, parenteral, okular usw.), Endbenutzer (Krankenhäuser, Fachkliniken usw.), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke usw.) – Branchentrends und Prognose bis 2032

Marktgröße für Winkelblockglaukom

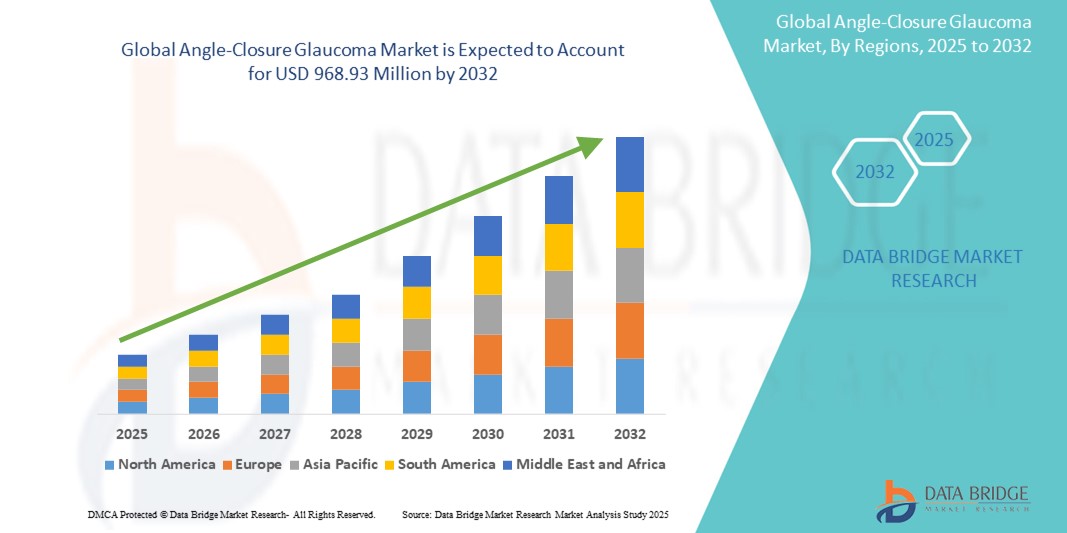

- Der globale Markt für Winkelblockglaukom wird im Jahr 2024 auf 645,9 Millionen US-Dollar geschätzt und soll bis 2032 einen Wert von 968,93 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum ist vor allem auf die zunehmende Verbreitung von Glaukom-bedingten Sehbehinderungen zurückzuführen, insbesondere bei alternden Bevölkerungen im asiatisch-pazifischen Raum und in Entwicklungsregionen, wo das Engwinkelglaukom häufiger vorkommt.

- Darüber hinaus tragen das wachsende Bewusstsein für Frühdiagnose und -behandlung, Fortschritte bei Diagnosetechniken wie Gonioskopie und bildgebenden Verfahren sowie die zunehmende Verfügbarkeit minimalinvasiver chirurgischer Optionen zum Marktwachstum bei. Diese Faktoren, gepaart mit unterstützenden Gesundheitspolitiken und der steigenden Nachfrage nach effektivem Augeninnendruckmanagement, beschleunigen die Einführung sowohl chirurgischer als auch pharmakologischer Behandlungslösungen und kurbeln den Markt für Engwinkelglaukom deutlich an.

Marktanalyse für Winkelblockglaukom

- Das Engwinkelglaukom, eine schwere Augenerkrankung, die durch einen plötzlichen Anstieg des Augeninnendrucks aufgrund blockierter Abflusskanäle im Auge gekennzeichnet ist, ist nach wie vor eine der Hauptursachen für irreversible Erblindung, insbesondere bei älteren Menschen und bestimmten ethnischen Gruppen wie Ostasiaten und Inuit. Um Sehverlust zu verhindern, sind Früherkennung und rechtzeitige Behandlung entscheidend. Daher sind diagnostische Genauigkeit und therapeutische Innovationen für die Behandlung der Krankheit unerlässlich.

- Die zunehmende Verbreitung altersbedingter Augenerkrankungen, das steigende Gesundheitsbewusstsein und Fortschritte bei diagnostischen Bildgebungsverfahren wie Gonioskopie, Tonometrie und optischer Kohärenztomographie des vorderen Augenabschnitts (AS-OCT) treiben das Marktwachstum voran. Darüber hinaus verbessert die zunehmende Verfügbarkeit chirurgischer und pharmakologischer Behandlungen den Zugang der Patienten zu einer effektiven Krankheitsbehandlung.

- Der asiatisch-pazifische Raum dominiert den Markt für Engwinkelglaukom und wird im Jahr 2025 mit über 38,5 % den größten Umsatzanteil erzielen. Dies ist auf die höhere Prävalenz der Krankheit in der Region, die zunehmende Alterung der Bevölkerung und verstärkte staatliche Initiativen zur Förderung der Augengesundheit zurückzuführen. Länder wie China und Indien erleben deutliche Verbesserungen bei der Screening-Infrastruktur und bei Aufklärungskampagnen.

- Für Nordamerika wird im Prognosezeitraum aufgrund günstiger Erstattungsrahmen, einer hohen Akzeptanz moderner ophthalmischer Technologien und der laufenden klinischen Forschung zu neuartigen Therapien und Kombinationsbehandlungen ein stetiges Wachstum erwartet.

- Das Segment Chirurgie wird voraussichtlich im Jahr 2025 mit einem prognostizierten Marktanteil von 47,6 % die Behandlungskategorie anführen, was auf die zunehmende Präferenz für periphere Laser-Iridotomie (LPI), Trabekulektomie und minimalinvasive Glaukomchirurgie (MIGS) zur Senkung des Augeninnendrucks bei Hochrisikopatienten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Winkelverschlussglaukom

|

Eigenschaften |

Wichtige Markteinblicke zum Winkelblockglaukom |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Winkelblockglaukom

„ Technologische Fortschritte bei der Frühdiagnose und personalisierten Behandlung “

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für Engwinkelglaukom ist die Integration fortschrittlicher Diagnoseverfahren wie der optischen Kohärenztomographie des vorderen Augenabschnitts (AS-OCT), der Ultraschallbiomikroskopie (UBM) und der KI-gestützten Bildanalyse zur Verbesserung der Früherkennung, Stadienbestimmung und Überwachung des Engwinkelglaukoms. Diese Innovationen fördern den Übergang zu personalisierten Behandlungsansätzen und gezielteren klinischen Interventionen.

- Beispielsweise ermöglichen AS-OCT und automatisierte Gonioskopiesysteme eine präzise Visualisierung des Kammerwinkels und erleichtern so die genaue Klassifizierung und Verlaufsüberwachung von Engwinkelglaukom-Subtypen. KI-basierte Diagnosetools werden zunehmend eingesetzt, um große Mengen okulärer Bilddaten zu analysieren und so eine frühere Erkennung und Risikostratifizierung zu ermöglichen.

- Unternehmen wie Topcon Corporation und Carl Zeiss Meditec AG führen integrierte Bildgebungsplattformen ein, die Entscheidungen und Behandlungsplanung in Echtzeit unterstützen. Diese Plattformen helfen Klinikern, Behandlungspläne individuell anzupassen, beispielsweise zwischen Laser-Iridotomie oder Linsenentfernung auf der Grundlage individueller anatomischer Parameter.

- Darüber hinaus gewinnt die personalisierte Medizin an Bedeutung, insbesondere bei pharmakologischen Therapien, bei denen genetische Marker und Patientenprofile berücksichtigt werden, um die Arzneimittelauswahl zu optimieren und Nebenwirkungen zu minimieren.

- Dieser Trend hin zu einem intelligenten, datengesteuerten Glaukommanagement verändert die klinische Praxis, verbessert die Behandlungsergebnisse und fördert die Zusammenarbeit zwischen Augenärzten und Herstellern diagnostischer Geräte. Da sich der Zugang zu Präzisionsdiagnostik sowohl in Industrie- als auch in Schwellenländern verbessert, dürfte dieser Trend die Behandlungsparadigmen in der Engwinkelglaukombehandlung verändern.

Marktdynamik für Winkelblockglaukom

Treiber

„Steigende Prävalenz und wachsendes Bewusstsein für frühzeitige ophthalmologische Interventionen“

- Die weltweit steigende Prävalenz des primären Winkelblockglaukoms (PACG), insbesondere in der alternden Bevölkerung im asiatisch-pazifischen Raum und in Afrika, ist ein wichtiger Treiber für die Nachfrage nach frühzeitiger Diagnose und Behandlung. PACG führt häufiger zu beidseitiger Erblindung als andere Glaukomformen, was die Dringlichkeit proaktiver Screenings und Interventionen erhöht.

- So schärfen beispielsweise öffentliche Gesundheitskampagnen von Organisationen wie der World Glaucoma Association (WGA) und der Asia-Pacific Glaucoma Society (APGS) das Bewusstsein und fördern regelmäßige Augenuntersuchungen, insbesondere bei Hochrisikogruppen wie Personen über 50, Frauen und Personen mit einer familiären Glaukom-Vorgeschichte.

- Die zunehmende Anwendung der Laser-Peripheren Iridotomie (LPI), der Phakoemulsifikation mit IOL und der minimalinvasiven Glaukomchirurgie (MIGS) als primäre Eingriffe beschleunigt das Marktwachstum ebenfalls. Diese Verfahren bieten eine effektive Senkung des Augeninnendrucks bei verbesserter Sicherheit und verbesserten Heilungschancen.

- Gleichzeitig verbessern Fortschritte in der pharmakologischen Therapie, darunter Fixkombinationen und Retard-Implantate, die Therapietreue der Patienten und die Behandlungsergebnisse. Die Entwicklung KI-gestützter Teleophthalmologie-Plattformen erweitert den Zugang zu Diagnostik und Facharztkonsultationen, insbesondere in unterversorgten Regionen.

Einschränkung/Herausforderung

„ Eingeschränkter Zugang zu diagnostischer Infrastruktur und postoperativer Versorgung in Entwicklungsregionen “

- Eine der größten Herausforderungen für das Wachstum des Engwinkelglaukommarktes ist die begrenzte Verfügbarkeit spezialisierter ophthalmologischer Diagnosegeräte und ausgebildeter Augenärzte in Ländern mit niedrigem und mittlerem Einkommen (LMICs). Trotz der hohen Krankheitslast haben viele ländliche und unterversorgte Regionen keinen Zugang zu Gonioskopie-, AS-OCT- oder Lasertherapie-Einrichtungen. Dies führt zu verzögerten Diagnosen und höheren Erblindungsraten.

- So sind beispielsweise weite Teile Subsahara-Afrikas und Südasiens noch immer auf einfache Sehtests angewiesen, die jedoch nicht ausreichen, um einen Winkelblock im Frühstadium zu erkennen. Dieser Mangel an Infrastruktur schränkt die Wirksamkeit flächendeckender Screening- und Frühinterventionsprogramme ein.

- Selbst wenn chirurgische Eingriffe wie die Laser-Iridotomie möglich sind, bleiben die postoperative Versorgung und die Einhaltung der Nachsorge aufgrund systemischer Einschränkungen im Gesundheitswesen und sozioökonomischer Barrieren unzureichend. Dies führt bei vielen Patienten zu suboptimalen Ergebnissen und einem anhaltenden Krankheitsverlauf.

- Ein weiteres Hindernis ist der Mangel an krankheitsspezifischen Therapien für bestimmte PACG-Subtypen, bei denen herkömmliche Offenwinkelglaukom-Medikamente möglicherweise nicht die gleiche Wirksamkeit bieten. In einigen Fällen kann es bei Patienten zu einem schlechten Ansprechen oder Nebenwirkungen kommen, was die Notwendigkeit einer gezielteren und PACG-spezifischen Arzneimittelentwicklung unterstreicht.

- Um diese Herausforderungen zu bewältigen, sind höhere Investitionen in die Gesundheitsinfrastruktur, der Ausbau der Kapazitäten für Augenärzte und ein erschwinglicher Zugang zu Diagnoseinstrumenten und Therapeutika erforderlich, die auf Regionen mit hoher Prävalenz zugeschnitten sind.

Marktumfang für Winkelverschlussglaukom

Der Markt ist nach Diagnose, Behandlung, Verabreichungsweg, Endbenutzern und Vertriebskanal segmentiert.

• Nach Diagnose

Der Markt für Engwinkelglaukom ist auf Grundlage der Diagnose in Gonioskopie, Tonometrie, Ophthalmoskopie und weitere Verfahren unterteilt. Das Segment Gonioskopie erzielte 2025 mit 41,2 % den größten Marktanteil, da es als Goldstandard für die Diagnose von Engwinkelglaukom gilt. Die Gonioskopie ermöglicht die direkte Visualisierung des Vorderkammerwinkels und ist entscheidend für die Klassifizierung von Schweregrad und Art des Engwinkelglaukoms, wodurch zeitnahe Behandlungsentscheidungen möglich werden. Zunehmende Schulungsprogramme für Augenärzte und die weit verbreitete klinische Anwendung in Krankenhäusern und Fachkliniken tragen zu ihrer Dominanz bei.

Das Segment „Sonstige“, das Verfahren zur Bildgebung des vorderen Augenabschnitts wie die vordere Augenabschnitts-OCT und die Ultraschall-Biomikroskopie umfasst, wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,7 % verzeichnen. Diese Technologien liefern berührungslose, hochauflösende Bilder, die die diagnostische Genauigkeit verbessern und sowohl bei präoperativen Untersuchungen als auch bei Routineuntersuchungen zunehmend eingesetzt werden. Ihre zunehmende Verbreitung, insbesondere in technologisch fortschrittlichen und städtischen Gesundheitszentren, treibt das rasante Wachstum dieses Segments voran.

• Durch Behandlung

Der Markt für Winkelblockglaukom ist nach Behandlungsmethoden in Chirurgie, Medikamente und andere Behandlungsmethoden unterteilt. Das Segment Chirurgie hatte 2025 den größten Marktanteil, vor allem aufgrund der weit verbreiteten Anwendung der Laser-Peripheren Iridotomie (LPI) und der Linsenextraktion bei Patienten mit primärem Winkelblock und PACG. Chirurgische Optionen bieten eine langfristige Kontrolle des Augeninnendrucks (IOD) und sind oft die bevorzugte Behandlung in mittelschweren bis schweren Fällen oder bei Patienten, die nicht auf Medikamente ansprechen.

Das Medikamentensegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Mit der zunehmenden Entwicklung von Kombinationspräparaten mit fester Dosierung und Retardtherapien gewinnt die pharmakologische Behandlung an Bedeutung, insbesondere in frühen Stadien oder bei medizinisch beherrschbaren Fällen. Neue Arzneimittelformulierungen zur Verbesserung der Compliance und Minimierung von Nebenwirkungen treiben das Wachstum dieses Segments voran.

• Nach Verabreichungsweg

Basierend auf der Verabreichungsart ist der Markt in orale, parenterale, okuläre und andere Anwendungen unterteilt. Das okuläre Segment dominierte den Markt im Jahr 2025, da topische Augentropfen nach wie vor die häufigste Erstlinientherapie zur Senkung des Augeninnendrucks bei Patienten mit Engwinkelglaukom sind. Dazu gehören Betablocker, Alpha-Agonisten, Prostaglandinanaloga und Carboanhydrasehemmer. Ihre einfache Verabreichung und ihre Wirksamkeit bei der Augeninnendruckregulierung begründen die Marktführerschaft dieses Segments.

Das parenterale Segment wird voraussichtlich bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Injektionspräparate, darunter auch solche für den perioperativen Einsatz oder in Retardform, werden zur langfristigen Kontrolle des Augeninnendrucks, insbesondere in schweren oder therapieresistenten Fällen, untersucht. Die Einführung injizierbarer Retardimplantate zur Behandlung von Glaukom trägt maßgeblich zum Wachstum dieses Segments bei.

• Von Endbenutzern

Der Markt für Engwinkelglaukom ist nach Endverbrauchern in Krankenhäuser, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment erzielte 2025 den höchsten Marktanteil, was auf den Zugang zu fortschrittlicher diagnostischer und chirurgischer Infrastruktur, die Verfügbarkeit von Glaukomspezialisten und die zunehmende Anzahl krankenhausbasierter Glaukom-Screening-Programme zurückzuführen ist. Krankenhäuser fungieren zudem als Überweisungszentren für schwere und komplexe Glaukomfälle, die einen chirurgischen Eingriff erfordern.

Das Segment der Spezialkliniken dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen. Mit der zunehmenden Nachfrage nach ambulanter Versorgung, der steigenden Anzahl eigenständiger Augenkliniken und kosteneffizienten Glaukom-Behandlungsmodellen gewinnen Spezialkliniken insbesondere in städtischen und halbstädtischen Regionen an Bedeutung.

• Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und andere unterteilt. Krankenhausapotheken hatten 2025 den größten Marktanteil aufgrund der hohen Anzahl an Rezepten, die von hauseigenen Augenärzten ausgestellt wurden, und des Bedarfs an Medikamenten unmittelbar nach Operationen. Der krankenhausgebundene Vertrieb gewährleistet die Verfügbarkeit sowohl von Generika als auch von Markenmedikamenten, insbesondere in Tier-1-Gesundheitseinrichtungen.

Für das Segment der Apotheken im Einzelhandel wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind die zunehmende Verfügbarkeit verschreibungspflichtiger Glaukommedikamente in Apotheken vor Ort, die zunehmende Präferenz für die Behandlung zu Hause und der verbesserte Patientenzugang über Apothekenketten in Entwicklungsländern.

Regionale Analyse des Marktes für Winkelverschlussglaukom

- Der asiatisch-pazifische Raum dominiert den Markt für Winkelblockglaukom mit dem größten Umsatzanteil von 38,5 % im Jahr 2025. Grund hierfür ist die hohe Prävalenz des primären Winkelblockglaukoms (PACG), insbesondere in Ländern wie China, Indien und Japan, wo die alternde Bevölkerung anfälliger für die Krankheit ist.

- Die Dominanz der Region wird durch zunehmende staatliche Initiativen zur Augengesundheit, den Ausbau der Gesundheitsinfrastruktur und eine zunehmende Betonung der Früherkennung durch landesweite Screening-Programme unterstützt.

- Das steigende Bewusstsein für die durch Glaukom bedingte Erblindung, der verbesserte Zugang zu Augenärzten und die zunehmende Verfügbarkeit von Diagnoseinstrumenten wie Gonioskopie und OCT des vorderen Augenabschnitts beschleunigen die Einführung frühzeitiger Interventionstherapien in der Region.

- Darüber hinaus tragen Fortschritte bei minimalinvasiven Operationstechniken und die Verfügbarkeit erschwinglicher Generika zu einer weit verbreiteten Behandlung des Engwinkelglaukoms bei. Diese Faktoren sowie die zunehmende Belastung durch altersbedingte Augenerkrankungen machen den asiatisch-pazifischen Raum zum wichtigsten Wachstumsmotor des globalen Marktes.

Markteinblicke zum Winkelblockglaukom in den USA

Der US-Markt für Engwinkelglaukom erzielte 2025 mit 79 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf das zunehmende Bewusstsein für glaukombedingten Sehverlust und die Verfügbarkeit fortschrittlicher Diagnose- und Operationstechnologien zurückzuführen. Die weit verbreitete Anwendung der Laser-Peripheren Iridotomie (LPI) und minimalinvasiver Glaukomoperationen (MIGS) sowie die starke Präsenz führender Hersteller ophthalmologischer Geräte unterstützen das anhaltende Marktwachstum. Darüber hinaus treiben der gute Zugang zu Augenärzten, günstige Erstattungsrichtlinien und die Integration von KI in Lösungen zur okulären Bildgebung den US-Markt voran, insbesondere im Krankenhaus- und Facharztbereich.

Markteinblicke zum Winkelblockglaukom in Europa

Der europäische Markt für Engwinkelglaukom wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen. Begünstigt werden diese Entwicklungen durch die alternde Bevölkerung und staatlich geförderte Screening-Programme zur Vorbeugung von Sehbehinderungen. Steigende Investitionen in Kampagnen zur Augengesundheit und der weit verbreitete Einsatz von Gonioskopie und Vorderabschnitts-OCT zur Früherkennung unterstützen das Marktwachstum. Der Markt profitiert zudem von der Einführung digitaler ophthalmischer Diagnostik und der länderübergreifenden Zusammenarbeit bei Initiativen zur Aufklärung über Glaukom. Sowohl west- als auch osteuropäische Länder verzeichnen ein Wachstum im öffentlichen und privaten Gesundheitswesen, wobei der Schwerpunkt auf frühzeitiger Intervention und personalisierter Behandlung liegt.

Markteinblicke zum Winkelblockglaukom in Großbritannien

Der britische Markt für Engwinkelglaukom wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf das gestiegene Bewusstsein für das Glaukomrisiko bei älteren Menschen und die starke Förderung von Früherkennung und Vorsorge zurückzuführen. Der National Health Service (NHS) spielt weiterhin eine zentrale Rolle, indem er Risikogruppen den Zugang zu Diagnoseverfahren wie Tonometrie und bildgebendem Screening erleichtert. Darüber hinaus verbessern intensive akademische Forschung und die Integration teleophthalmologischer Lösungen die Zugänglichkeit und die Diagnoseraten und unterstützen so das Marktwachstum.

Markteinblicke zum Winkelblockglaukom in Deutschland

Der deutsche Markt für Engwinkelglaukom wird aufgrund der technologisch fortschrittlichen Gesundheitsinfrastruktur und proaktiver Screening-Initiativen voraussichtlich stark wachsen. Deutschlands Fokus auf Präzisionsdiagnostik und Frühintervention zeigt sich im Einsatz modernster Verfahren wie der Ultraschall-Biomikroskopie (UBM) und der Vorderabschnitts-OCT in augenärztlichen Kliniken. Partnerschaften zwischen Krankenhäusern und Forschungseinrichtungen zur Erforschung der KI-gestützten Glaukomdiagnostik dürften die Akzeptanz zusätzlich fördern. Eine wachsende geriatrische Bevölkerung und eine hohe Prävalenz glaukombedingter Sehbehinderungen erhöhen weiterhin den Bedarf an zeitnahen und wirksamen Behandlungen.

Markteinblicke zum Winkelblockglaukom im asiatisch-pazifischen Raum

Der Markt für Engwinkelglaukom im asiatisch-pazifischen Raum dürfte bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 10,5 % wachsen. Grund dafür ist die hohe Krankheitslast in Ländern wie China, Indien und Südostasien, wo das primäre Engwinkelglaukom (PACG) häufiger vorkommt als in anderen Regionen der Welt. Steigendes Gesundheitsbewusstsein, verbesserter Zugang zu augenärztlicher Versorgung und die zunehmende Verfügbarkeit erschwinglicher Diagnosegeräte beschleunigen die Früherkennung. Staatliche Programme zur Blindheitsprävention und öffentlich-private Partnerschaften weiten ihre Reichweite sowohl in ländlichen als auch in städtischen Gebieten aus und positionieren den asiatisch-pazifischen Raum als zentralen Treiber der globalen Marktexpansion.

Markteinblicke zum Winkelblockglaukom in Japan

Der japanische Markt für Winkelblockglaukom entwickelt sich aufgrund der alternden Bevölkerung und der gut ausgebauten augenmedizinischen Infrastruktur des Landes rasant. Das japanische Gesundheitssystem legt großen Wert auf Präventivmedizin und Technologieeinsatz und bietet damit einen fruchtbaren Boden für die Integration fortschrittlicher Glaukomdiagnostik und laserbasierter Therapien. Die zunehmende Zahl routinemäßiger Augenuntersuchungen bei älteren Menschen und die Verfügbarkeit hochentwickelter Diagnosegeräte wie AS-OCT fördern die frühzeitige Erkennung und Behandlung von PACG. Darüber hinaus fördert die Zusammenarbeit zwischen akademischen Einrichtungen und Medizintechnikunternehmen Innovation und den Zugang zu Behandlungsmöglichkeiten.

Markteinblick in China zum Winkelblockglaukom

Der chinesische Markt für Engwinkelglaukom erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dieser Trend ist auf eine Kombination aus rasanter Urbanisierung, einer stark alternden Bevölkerung und staatlich geförderten Augengesundheitsprogrammen zurückzuführen. Die Einführung landesweiter Aufklärungsinitiativen zum Thema Glaukom und der verbesserte Zugang zu fortschrittlicher Diagnostik in öffentlichen und privaten Krankenhäusern haben zu einem Anstieg der Frühdiagnosen geführt. Inländische Hersteller medizinischer Geräte bieten zunehmend kostengünstige Diagnose- und Operationslösungen an und machen Behandlungen in Städten der zweiten und dritten Kategorie zugänglicher. Chinas Bemühungen um den Aufbau eines digitalisierten Gesundheitssystems verbessern die Behandlung von Glaukom weiter.

Marktanteil bei Winkelblockglaukom

Die Winkelblockglaukom-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Taro Pharmaceutical Industries Ltd. (Israel)

- Novartis AG (Schweiz)

- ALLERGAN (USA)

- Akorn Pharmaceuticals (USA)

- Bausch & Lomb Incorporated (Kanada)

- Aerie Pharmaceuticals (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Santen Pharmaceutical Co., Ltd. (Japan)

- Alcon Inc. (Schweiz)

- Pfizer Inc. (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- AbbVie Inc. (USA)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Bayer AG (Deutschland)

- Aurobindo Pharma Ltd. (Indien)

- Meda Pharmaceuticals Inc. (USA)

- Nicox SA (Frankreich)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.