Global Anti Cd19 Therapeutic Antibody Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.28 Billion

USD

5.64 Billion

2024

2032

USD

2.28 Billion

USD

5.64 Billion

2024

2032

| 2025 –2032 | |

| USD 2.28 Billion | |

| USD 5.64 Billion | |

| % | |

|

Globale Marktsegmentierung für therapeutische Anti-CD19-Antikörper nach Anwendung (Malignome, Autoimmunerkrankungen und andere), Arzneimittelklasse (Antikörper-Wirkstoff-Konjugate, (CAR)-T-Zelltherapie, konstruierte Antikörper und andere), Endverbraucher (Krankenhäuser, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für therapeutische Anti-CD19-Antikörper

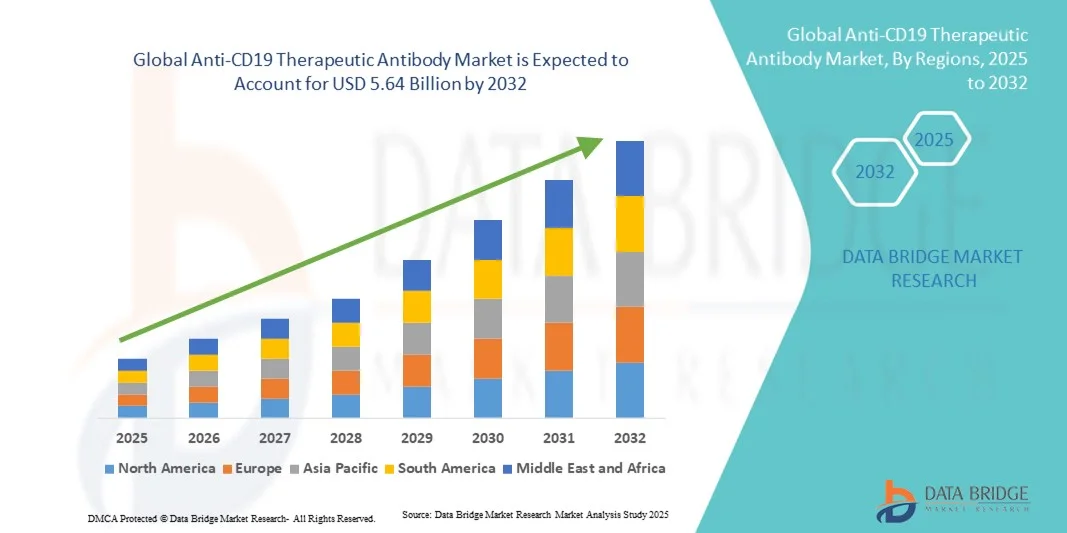

- Der globale Markt für therapeutische Anti-CD19-Antikörper wurde im Jahr 2024 auf 2,28 Milliarden US-Dollar geschätzt und dürfte bis 2032 5,64 Milliarden US-Dollar erreichen , bei einer CAGR von 11,99 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von B-Zell-Malignomen, Fortschritte in der Immuntherapie und die zunehmende Akzeptanz zielgerichteter Therapien vorangetrieben, die die Behandlungsergebnisse der Patienten verbessern und Nebenwirkungen im Vergleich zu herkömmlichen Behandlungen reduzieren.

- Darüber hinaus erweitern wachsende Investitionen in Forschung und Entwicklung sowie behördliche Zulassungen für neuartige Anti-CD19-Therapien die Verfügbarkeit von Behandlungsmöglichkeiten, beschleunigen damit die Einführung dieser Therapien sowohl in entwickelten als auch in aufstrebenden Märkten und fördern das Wachstum der Branche erheblich.

Marktanalyse für therapeutische Anti-CD19-Antikörper

- Therapeutische Anti-CD19-Antikörper, die auf das CD19-Antigen auf B-Zellen abzielen, sind aufgrund ihrer präzisen Zielausrichtung, verbesserten Wirksamkeit und geringeren systemischen Toxizität im Vergleich zur konventionellen Chemotherapie zunehmend wichtige Bestandteile moderner Onkologie- und Immuntherapie-Regime, insbesondere zur Behandlung von B-Zell-Malignomen wie Leukämie und Lymphomen.

- Die steigende Nachfrage nach Anti-CD19-Therapien wird vor allem durch die zunehmende Prävalenz von B-Zell-Krebs, das wachsende Bewusstsein für personalisierte Medizin und die zunehmende Akzeptanz fortschrittlicher Immuntherapien, einschließlich CAR-T-Zelltherapien und monoklonaler Antikörperkombinationen, angeheizt.

- Nordamerika dominierte den Markt für therapeutische Antikörper gegen CD19 mit dem größten Umsatzanteil von 43,8 % im Jahr 2024. Dies ist auf die frühzeitige Einführung innovativer Therapien, eine starke F&E-Infrastruktur, robuste Gesundheitsausgaben und die Präsenz wichtiger Marktteilnehmer mit zugelassenen Produkten zurückzuführen, insbesondere in den USA, wo klinische Studien und Markteinführungen den Zugang zu neuartigen Behandlungen rasch erweitern.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für therapeutische Antikörper gegen CD19 sein. Dies ist auf steigende Investitionen in die Gesundheitsinfrastruktur, die steigende Zahl hämatologischer Krebserkrankungen und die zunehmende Verfügbarkeit fortschrittlicher Therapien in Schwellenländern zurückzuführen.

- Die CAR-T-Zelltherapie dominierte den Markt für therapeutische Antikörper gegen CD19 mit einem Anteil von 39,2 % im Jahr 2024 aufgrund ihrer hohen Wirksamkeit bei refraktären B-Zell-Malignomen, ihres personalisierten Behandlungsansatzes und der zunehmenden Zulassung und Akzeptanz in führenden Onkologiezentren weltweit.

Berichtsumfang und Marktsegmentierung für therapeutische Anti-CD19-Antikörper

|

Eigenschaften |

Wichtige Markteinblicke zu therapeutischen Anti-CD19-Antikörpern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für therapeutische Antikörper gegen CD19

Ausbau personalisierter und zielgerichteter Immuntherapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für therapeutische Antikörper gegen CD19 ist die zunehmende Akzeptanz personalisierter Immuntherapien, darunter CAR-T-Zelltherapien und künstlich hergestellte Antikörper, die eine präzise Bekämpfung von B-Zell-Malignomen ermöglichen und gleichzeitig Off-Target-Effekte minimieren.

- So kann beispielsweise die Yescarta CAR-T-Therapie individuell auf das Tumorprofil des Patienten zugeschnitten werden, wodurch die Ansprechraten und die langfristigen Ergebnisse bei refraktärem B-Zell-Lymphom verbessert werden.

- Fortschritte in der Antikörperentwicklung der nächsten Generation ermöglichen eine verbesserte Bindungsaffinität, eine verlängerte Zirkulationszeit und eine geringere Immunogenität, was zu wirksameren Behandlungen mit weniger Nebenwirkungen führt

- Die Integration mit Begleitdiagnostika erleichtert die patientenspezifische Therapieauswahl, optimiert Wirksamkeits- und Sicherheitsprofile und reduziert gleichzeitig den Versuch-und-Irrtum-Ansatz bei der Behandlungsplanung

- Dieser Trend zu personalisierten und hochgradig zielgerichteten Therapien verändert die Paradigmen der Krebsbehandlung grundlegend und veranlasst Unternehmen wie Novartis und Gilead, in den Ausbau der CAR-T- und gentechnisch veränderten Antikörper-Pipelines zu investieren.

- Die Nachfrage nach neuartigen Anti-CD19-Therapien mit individualisierten Behandlungsmöglichkeiten wächst sowohl in Industrie- als auch in Schwellenländern rasant. Dies ist auf die zunehmende Verbreitung von B-Zell-Malignomen und den Wunsch nach verbesserten klinischen Ergebnissen zurückzuführen.

Marktdynamik für therapeutische Antikörper gegen CD19

Treiber

Zunehmende Prävalenz maligner B-Zell-Erkrankungen und zunehmende Akzeptanz von Immuntherapien

- Die weltweit steigende Zahl von B-Zell-Krebserkrankungen sowie das wachsende Bewusstsein und die zunehmende Verbreitung zielgerichteter Immuntherapien sind ein wesentlicher Treiber für die erhöhte Nachfrage nach therapeutischen Antikörpern gegen CD19.

- So veranlassen beispielsweise die steigenden Diagnoseraten von chronischer lymphatischer Leukämie und diffusem großzelligem B-Zell-Lymphom die Gesundheitsdienstleister dazu, CAR-T-Therapien und monoklonale Antikörper einzusetzen.

- Anti-CD19-Therapien bieten klinische Vorteile gegenüber der konventionellen Chemotherapie, wie z. B. höhere Remissionsraten, geringere systemische Toxizität und das Potenzial für dauerhafte Reaktionen bei rezidivierten oder refraktären Patienten

- Die Ausweitung klinischer Studien und behördlicher Zulassungen für neue Anti-CD19-Behandlungen treibt das Marktwachstum weiter voran und ermöglicht einen breiteren Patientenzugang und eine breitere Akzeptanz

- Die wachsenden Investitionen in die Gesundheitsinfrastruktur und in Onkologiezentren sowohl in Industrie- als auch in Schwellenländern unterstützen die schnelle Integration von Anti-CD19-Therapien in Standardbehandlungsprotokolle

- Zunehmende Kooperationen zwischen biopharmazeutischen Unternehmen und Forschungseinrichtungen verbessern die Produktpipelines und fördern die Akzeptanz in Krankenhäusern und Fachkliniken weltweit

Einschränkung/Herausforderung

Hohe Therapiekosten und regulatorische Hürden

- Die hohen Kosten von CAR-T-Therapien und anderen Anti-CD19-Behandlungen stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar und beschränken den Zugang für preisbewusste Patienten und Gesundheitssysteme

- Beispielsweise können die Behandlungskosten für kommerziell erhältliche CAR-T-Therapien mehrere Hunderttausend Dollar pro Patient übersteigen, was zu Bedenken hinsichtlich der Erstattung und Erschwinglichkeit führt.

- Komplexe Herstellungsprozesse und strenge regulatorische Anforderungen für zellbasierte und Antikörpertherapien führen zu Verzögerungen bei der Produktzulassung und Markteinführung

- Die regionale Variabilität der Krankenversicherungsdeckung und der Erstattungsrichtlinien kann die Akzeptanz insbesondere in Schwellenländern mit geringer Versicherungsdurchdringung einschränken.

- Unternehmen wie Kite Pharma und Novartis stehen vor der Herausforderung, die Produktion zu skalieren und gleichzeitig die Qualitäts-, Wirksamkeits- und Sicherheitsstandards für komplexe Biologika aufrechtzuerhalten.

- Die Bewältigung dieser Herausforderungen durch innovative Kostensenkungsstrategien, regulatorische Harmonisierung und Patientenhilfsprogramme wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für therapeutische Anti-CD19-Antikörper

Der Markt ist nach Anwendung, Arzneimittelklasse, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Anwendung

Der Markt für therapeutische Anti-CD19-Antikörper ist nach Anwendung in die Bereiche Malignome, Autoimmunerkrankungen und Sonstiges unterteilt. Das Segment Malignome dominierte den Markt mit dem größten Umsatzanteil von 61,4 % im Jahr 2024, bedingt durch die hohe Prävalenz von B-Zell-Krebs wie akuter lymphatischer Leukämie, diffusem großzelligem B-Zell-Lymphom und chronischer lymphatischer Leukämie. Anti-CD19-Therapien gelten als Behandlungsstandard bei rezidivierten oder refraktären Malignomen und bieten hohe Remissionsraten und dauerhafte Reaktionen. Kontinuierliche klinische Studien, behördliche Zulassungen und die zunehmende Akzeptanz von CAR-T-Zelltherapien und monoklonalen Antikörpern verstärken diese Dominanz weiter. Krankenhäuser und Fachkliniken setzen zunehmend auf diese Therapien, um die Behandlungsergebnisse ihrer Patienten zu verbessern. Strategische Kooperationen zwischen Biotech-Unternehmen und Gesundheitseinrichtungen zur Erweiterung des Zugangs und der Bekanntheit von Anti-CD19-Therapien tragen ebenfalls zum Wachstum des Segments bei.

Das Segment Autoimmunerkrankungen wird voraussichtlich zwischen 2025 und 2032 mit 19,3 % das höchste Wachstum verzeichnen. Dies ist auf die laufende Forschung zu Anti-CD19-Therapien für Erkrankungen wie systemischen Lupus erythematodes und rheumatoide Arthritis zurückzuführen . Die gezielte B-Zell-Depletion bietet einen vielversprechenden Mechanismus zur Modulation der Immunantwort bei diesen Patienten. Das steigende Bewusstsein der Ärzte und das Potenzial für eine Ausweitung über die Onkologie hinaus sind Schlüsselfaktoren für eine schnelle Akzeptanz. Investitionen in klinische Studien und die damit einhergehenden regulatorischen Zulassungen werden die Marktdurchdringung weiter vorantreiben. Das Wachstum des Segments wird zudem durch das zunehmende Interesse der Patienten an sichereren, zielgerichteten Behandlungsmöglichkeiten unterstützt.

- Nach Arzneimittelklasse

Auf der Grundlage der Arzneimittelklasse ist der Markt für therapeutische Anti-CD19-Antikörper in Antikörper-Wirkstoff-Konjugate, CAR-T-Zelltherapie, konstruierte Antikörper und andere segmentiert. Das Segment der CAR-T-Zelltherapie dominierte den Markt mit dem größten Umsatzanteil von 39,2 % im Jahr 2024 aufgrund seiner hohen Wirksamkeit bei der Behandlung rezidivierter/refraktärer B-Zell-Malignome und eines personalisierten, auf patientenspezifische Tumorprofile zugeschnittenen Ansatzes. CAR-T-Therapien sind in führenden onkologischen Zentren weit verbreitet und werden durch positive Ergebnisse klinischer Studien und behördliche Zulassungen unterstützt. Ihre Dominanz wird durch die Patientennachfrage nach kurativen Behandlungsmöglichkeiten und die wachsende Zahl von Gesundheitseinrichtungen, die für die Verabreichung dieser Therapien ausgestattet sind, gestärkt. Das Segment profitiert von kontinuierlichen Innovationen bei Herstellungs- und Therapieprotokollen, die einen breiteren Patientenzugang ermöglichen. Partnerschaften zwischen Biotech-Unternehmen und Krankenhäusern stärken seine Akzeptanz und Reichweite zusätzlich.

Das Segment der Antikörper-Wirkstoff-Konjugate wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,1 % verzeichnen. Dies ist auf ADCs der nächsten Generation zurückzuführen, die zielgerichtete Therapie mit zytotoxischen Wirkstoffen kombinieren, die Wirksamkeit steigern und gleichzeitig die systemische Toxizität reduzieren. Innovationen in der Linker-Technologie und im Wirkstoffdesign beschleunigen die Akzeptanz in Krankenhäusern und Fachkliniken. Die Ausweitung klinischer Studien und neue behördliche Zulassungen unterstützen das Wachstum in mehreren Regionen. Das steigende Vertrauen der Ärzte in die Sicherheit und Wirksamkeit von ADCs trägt zu einer breiteren klinischen Akzeptanz bei.

- Von Endbenutzern

Der Markt für therapeutische Anti-CD19-Antikörper ist nach Endnutzern in Krankenhäuser, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Umsatzanteil von 55,6 % im Jahr 2024 aufgrund der Verfügbarkeit einer fortschrittlichen Infrastruktur, Onkologie-Spezialisten und eigener Apothekendienste, die komplexe Therapien wie CAR-T und künstlich hergestellte Antikörper verabreichen können. Krankenhäuser bieten zudem Nachbehandlungsüberwachung und unterstützende Pflege an, die für die Bewältigung von Nebenwirkungen und die Optimierung der Patientenergebnisse unerlässlich sind. Ihr starkes Netzwerk von Onkologen sorgt für einen höheren Patientenzustrom und eine höhere Akzeptanz der Therapie. Kontinuierliche Schulungsprogramme und Partnerschaften mit Biotech-Unternehmen verbessern die Kapazität der Krankenhäuser zur Bereitstellung dieser Therapien zusätzlich. Krankenhäuser dienen zudem als primäre Zentren für klinische Studien, was ihre zentrale Rolle auf dem Markt unterstreicht.

Das Segment der Spezialkliniken wird voraussichtlich zwischen 2025 und 2032 mit 20,4 % das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Einrichtung ambulanter onkologischer Zentren und Infusionskliniken für gezielte Immuntherapien zurückzuführen. Diese Kliniken bieten Komfort, verkürzte Krankenhausaufenthalte und eine kostengünstige Behandlung und ziehen damit sowohl Patienten als auch Gesundheitsdienstleister an. Der Ausbau von Spezialzentren in städtischen und halbstädtischen Regionen unterstützt die schnelle Akzeptanz. Kooperationen mit Pharmaunternehmen zur Therapiebereitstellung steigern die betriebliche Effizienz. Die steigende Patientenpräferenz für ambulante Behandlungsmodelle treibt das Segmentwachstum weiter voran.

- Nach Vertriebskanal

Der Markt für therapeutische Antikörper gegen CD19 ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und andere Bereiche unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit dem größten Umsatzanteil von 62,3 % im Jahr 2024, da dort fortschrittliche Therapien direkt für stationäre Patienten verfügbar sind und komplexe Dosierungsschemata vor Ort durchgeführt werden können. Krankenhausapotheken gewährleisten ein ordnungsgemäßes Kühlkettenmanagement und die Einhaltung gesetzlicher Vorschriften, die für biologische Therapien wie CAR-T und Antikörper-Wirkstoff-Konjugate von entscheidender Bedeutung sind. Ihre etablierten Lieferkettennetzwerke unterstützen die zeitnahe Verteilung an die Behandlungszentren. Die Zusammenarbeit mit onkologischen Abteilungen fördert die Therapieakzeptanz und das Patientenmanagement. Krankenhäuser bieten zudem Schulungen und Trainings für eine sichere Therapieverabreichung an.

Das Apothekensegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,7 % verzeichnen, getrieben durch den zunehmenden ambulanten Zugang zu künstlich hergestellten Antikörpern und anderen zielgerichteten Therapien. Der Ausbau spezialisierter Apotheken und Partnerschaften mit Pharmaunternehmen erleichtern den Patienten den Zugang, insbesondere in Regionen mit hoher ambulanter Behandlungsquote. Das steigende Bewusstsein der Patienten für selbst verabreichte oder leicht zugängliche Therapien unterstützt das Wachstum. Die Integration digitaler Rezeptplattformen steigert die Effizienz. Das Segment profitiert von wachsendem Versicherungsschutz und Kostenerstattungsunterstützung.

Regionale Analyse des Marktes für therapeutische Anti-CD19-Antikörper

- Nordamerika dominierte den Markt für therapeutische Antikörper gegen CD19 mit dem größten Umsatzanteil von 43,8 % im Jahr 2024, was auf die frühzeitige Einführung innovativer Therapien, eine starke F&E-Infrastruktur, robuste Gesundheitsausgaben und die Präsenz wichtiger Marktteilnehmer mit zugelassenen Produkten zurückzuführen ist.

- Patienten und Gesundheitsdienstleister in der Region schätzen die klinische Wirksamkeit, den zielgerichteten Mechanismus und das verbesserte Sicherheitsprofil der Anti-CD19-Therapien im Vergleich zu herkömmlichen Behandlungen sehr.

- Diese breite Akzeptanz wird durch die Präsenz wichtiger Marktteilnehmer, umfangreiche klinische Studien und behördliche Zulassungen für CAR-T-Zelltherapien und künstlich hergestellte Antikörper weiter unterstützt. Dadurch haben sich Anti-CD19-Therapien als bevorzugte Option zur Behandlung von B-Zell-Malignomen in Krankenhäusern und Fachkliniken in den USA und Kanada etabliert.

Einblicke in den Markt für therapeutische Antikörper gegen CD19 in den USA

Der US-Markt für therapeutische Anti-CD19-Antikörper erzielte 2024 mit 80,8 % den größten Umsatzanteil in Nordamerika, angetrieben durch die frühe Einführung fortschrittlicher Immuntherapien und die Präsenz führender Biotechnologie- und Pharmaunternehmen. Patienten und Gesundheitsdienstleister legen Wert auf die klinische Wirksamkeit, den zielgerichteten Wirkmechanismus und das verbesserte Sicherheitsprofil von CAR-T-Zelltherapien und künstlich hergestellten Antikörpern. Die wachsende Zahl onkologischer Zentren, gepaart mit umfangreichen klinischen Studien und behördlichen Zulassungen, treibt das Marktwachstum weiter voran. Darüber hinaus tragen Patientenaufklärungsprogramme und die Unterstützung personalisierter Medizin maßgeblich zur Akzeptanz von Anti-CD19-Therapien in Krankenhäusern und Fachkliniken bei.

Einblicke in den europäischen Markt für therapeutische Anti-CD19-Antikörper

Der europäische Markt für therapeutische Anti-CD19-Antikörper wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem bedingt durch die zunehmende Prävalenz von B-Zell-Malignomen und die zunehmende Verbreitung zielgerichteter Immuntherapien. Verbesserungen der Gesundheitsinfrastruktur sowie strenge regulatorische Rahmenbedingungen zur Unterstützung innovativer Therapien fördern das Marktwachstum. Europäische Ärzte und Patienten schätzen Therapien mit präziser Zielausrichtung und reduzierter systemischer Toxizität, was eine breite Akzeptanz fördert. Der Markt verzeichnet ein deutliches Wachstum in Krankenhäusern, Fachkliniken und Forschungszentren, wobei Anti-CD19-Therapien sowohl in Standardbehandlungsprotokolle als auch in klinische Studienprogramme integriert werden.

Einblicke in den britischen Markt für therapeutische Anti-CD19-Antikörper

Der britische Markt für therapeutische Anti-CD19-Antikörper wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die steigende Krebsinzidenz und den zunehmenden Trend zur personalisierten Immuntherapie. Bedenken hinsichtlich der Wirksamkeit der Behandlung und der langfristigen Remission motivieren sowohl Gesundheitsdienstleister als auch Patienten, CAR-T-Zelltherapien und künstlich hergestellte Antikörper einzusetzen. Die robuste britische Gesundheitsinfrastruktur und die Kostenerstattungsunterstützung sowie eine starke Aktivität bei klinischen Studien dürften das Marktwachstum weiter ankurbeln. Das gestiegene Bewusstsein für B-Zell-Malignome und die Zusammenarbeit zwischen Biotech-Unternehmen und Krankenhäusern fördern die Akzeptanz zusätzlich.

Markteinblicke für therapeutische Anti-CD19-Antikörper in Deutschland

Der deutsche Markt für therapeutische Anti-CD19-Antikörper wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Begünstigt wird dies durch eine starke Gesundheitsinfrastruktur, moderne Forschungseinrichtungen und einen zunehmenden Fokus auf innovative Krebstherapien. Deutsche Kliniker betonen die Wirksamkeit, Sicherheit und zielgerichtete Wirkungsweise von Anti-CD19-Therapien und fördern so deren Akzeptanz in Krankenhäusern und Fachkliniken. Die regulatorische Unterstützung für fortschrittliche Immuntherapien und die Integration in klinische Studienprogramme tragen zum Marktwachstum bei. Die Präferenz der Patienten für personalisierte und wirksame Behandlungslösungen treibt die Nachfrage zusätzlich an. Darüber hinaus beschleunigen Kooperationen zwischen Forschungsinstituten und Biotech-Unternehmen die Einführung von Therapien der nächsten Generation.

Markteinblicke für therapeutische Anti-CD19-Antikörper im asiatisch-pazifischen Raum

Der Markt für therapeutische Anti-CD19-Antikörper im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die wachsende Gesundheitsinfrastruktur, die zunehmende Prävalenz von B-Zell-Malignomen und das wachsende Bewusstsein für zielgerichtete Therapien in Ländern wie China, Japan und Indien. Regierungsinitiativen zur Förderung eines verbesserten Zugangs zur Gesundheitsversorgung sowie der Ausbau onkologischer Zentren treiben die Akzeptanz voran. Da sich die Region Asien-Pazifik zudem zu einem Zentrum für klinische Studien und die Entwicklung biotechnologischer Verfahren entwickelt, verbessern sich Zugänglichkeit und Verfügbarkeit von Anti-CD19-Therapien. Die rasche Urbanisierung, steigende verfügbare Einkommen und das Patientenbewusstsein treiben das Marktwachstum in der gesamten Region weiter voran.

Einblicke in den japanischen Markt für therapeutische Anti-CD19-Antikörper

Der japanische Markt für therapeutische Anti-CD19-Antikörper gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes, der hohen Akzeptanz innovativer Therapien und der Fokussierung auf die Verbesserung der Patientenergebnisse an Dynamik. Japanische Patienten und Ärzte legen großen Wert auf die Wirksamkeit und Sicherheit von CAR-T-Zelltherapien und künstlich hergestellten Antikörpern. Die wachsende Zahl onkologischer Zentren, die Integration zielgerichteter Therapien in Behandlungsprotokolle und die aktive Teilnahme an klinischen Studien treiben das Marktwachstum voran. Darüber hinaus erhöht die alternde Bevölkerung Japans die Nachfrage nach sichereren, effektiveren und personalisierten Behandlungslösungen sowohl im stationären als auch im klinischen Bereich.

Markteinblick in Indien für therapeutische Anti-CD19-Antikörper

Der indische Markt für therapeutische Anti-CD19-Antikörper hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die wachsende Gesundheitsinfrastruktur des Landes, die steigende Inzidenz von B-Zell-Malignomen und das wachsende Patientenbewusstsein zurückzuführen ist. In Indien werden CAR-T-Therapien und künstlich hergestellte Antikörper zunehmend in Krankenhäusern und Fachkliniken eingesetzt. Staatliche Initiativen zur Verbesserung der Krebsbehandlung sowie die Verfügbarkeit kostengünstiger Behandlungsmöglichkeiten sind wichtige Faktoren für das Marktwachstum. Darüber hinaus verbessern Kooperationen zwischen inländischen Biotech-Unternehmen und globalen Akteuren den Zugang zu fortschrittlichen Therapien in städtischen und halbstädtischen Regionen.

Marktanteil therapeutischer Anti-CD19-Antikörper

Die Branche der therapeutischen Antikörper gegen CD19 wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Amgen Inc. (USA)

- AbbVie Inc. (Großbritannien)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Bristol-Myers Squibb Company (USA)

- Sanofi (Frankreich)

- AstraZeneca (Großbritannien)

- Gilead Sciences, Inc. (USA)

- Merck & Co., Inc. (USA)

- Lilly USA, LLC (USA)

- Bayer AG (Deutschland)

- GSK plc (Großbritannien)

- Boehringer Ingelheim International GmbH (Deutschland)

- Abbott (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- Vertex Pharmaceuticals Incorporated (USA)

- Biogen Inc. (USA)

- Genmab A/S (Dänemark)

- ImmunoGen, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für therapeutische Antikörper gegen CD19?

- Im August 2025 veröffentlichten Forscher Ergebnisse zu HB2198, einem bispezifischen Anti-CD19/CD20-Antikörper mit dualen Fc-Domänen, der verbesserte Bindungseigenschaften und funktionelle Aktivität aufweist. Diese Entwicklung deutet auf potenzielle Verbesserungen bei der Zielausrichtung und Wirksamkeit bei der Behandlung von B-Zell-Malignomen hin.

- Im August 2025 gab Kite Pharma von Gilead Sciences die Übernahme von Interius BioTherapeutics für 350 Millionen US-Dollar bekannt. Ziel dieser Übernahme ist die Weiterentwicklung von CAR-T-Zell-Krebstherapien durch die Nutzung der neuartigen In-vivo-Verabreichungsplattform von Interius. Diese vereinfacht die Behandlung durch die direkte Verabreichung von DNA an Patienten über eine intravenöse Infusion und reduziert so potenziell die Komplexität und die Kosten herkömmlicher CAR-T-Therapien.

- Im Juli 2025 zeigte eine von Forschern der Stanford Medicine geleitete Studie die Machbarkeit der Erzeugung von CAR-T-Zellen in Labormäusen mithilfe mRNA-basierter Techniken. Dieser Ansatz könnte die Produktion von CAR-T-Zellen vereinfachen, potenziell Kosten senken und den Zugang für Patienten verbessern.

- Im Juni 2025 berichtete Johnson & Johnson über vielversprechende Ergebnisse einer Phase-1b-Studie mit einer dual-targeting CD19/CD20 CAR-T-Zelltherapie für Patienten mit rezidiviertem oder refraktärem großzelligem B-Zell-Lymphom. Die Therapie zeigte bei der empfohlenen Phase-2-Dosis eine vollständige Ansprechrate von 75–80 % bei auswertbaren Patienten, was auf ein Potenzial für eine breitere Wirksamkeit bei B-Zell-Malignomen hindeutet.

- Im April 2025 erhielt Amgens UPLIZNA (Inebilizumab-cdon) als erstes von der FDA zugelassenes Medikament für die seltene Autoimmunerkrankung IgG4-assoziierte Erkrankung. Diese Zulassung unterstreicht die zunehmende Anwendung von CD19-gerichteten Therapien über die Onkologie hinaus und bietet Patienten eine kortikosteroidfreie, schubfreie und vollständige Remissionsoption. Die Zulassung basierte auf der MITIGATE-Studie, die eine 87-prozentige Reduktion des Risikos von Krankheitsschüben im Vergleich zu Placebo zeigte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.