Global Anti Uav Defence System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.94 Billion

USD

21.07 Billion

2024

2032

USD

2.94 Billion

USD

21.07 Billion

2024

2032

| 2025 –2032 | |

| USD 2.94 Billion | |

| USD 21.07 Billion | |

| % | |

|

Globaler Markt für Abwehrsysteme gegen unbemannte Luftfahrzeuge (UAV), nach Produkttyp (tragbarer Typ und fahrzeugmontierter Typ), Anwendung (zivil, kommerziell und militärisch), Technologie (herkömmliche kinetische Systeme, elektronische und Lasersysteme), Typ (Erkennungssysteme, Erkennung und Störung), Endbenutzer (Verteidigung, Heimatschutz und andere) – Branchentrends und Prognose bis 2032.

Marktgröße für Abwehrsysteme gegen unbemannte Luftfahrzeuge (UAV)

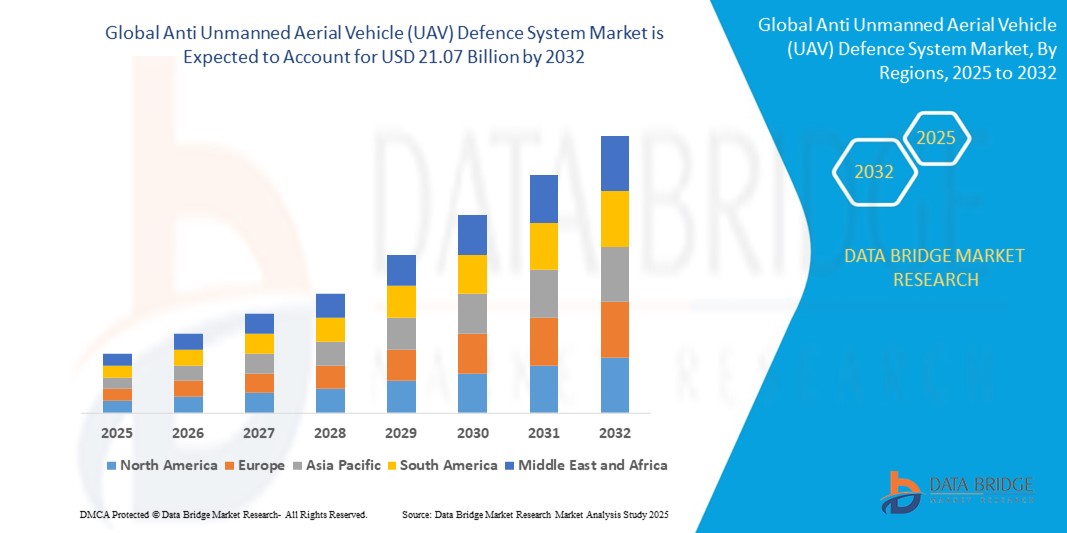

- Der globale Markt für Abwehrsysteme gegen unbemannte Luftfahrzeuge (UAV) wurde im Jahr 2024 auf 2,94 Milliarden US-Dollar geschätzt und dürfte bis 2032 21,07 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 27,9 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung von Drohnen für kommerzielle und böswillige Zwecke vorangetrieben, was Sicherheitsbedenken in den Bereichen Militär, Heimatschutz und kritische Infrastruktur aufwirft.

- Steigende staatliche Investitionen in fortschrittliche Technologien zur Abwehr von Drohnen und ein wachsendes Bewusstsein für Bedrohungen durch Drohnen, wie Spionage, Schmuggel und terroristische Aktivitäten, treiben die Marktnachfrage weiter an.

Marktanalyse für Abwehrsysteme gegen unbemannte Luftfahrzeuge (UAV)

- Der Markt für Drohnenabwehrsysteme wächst stark, da Drohnen zunehmend für unbefugte und feindliche Aktivitäten eingesetzt werden. Dies erfordert fortschrittliche Gegenmaßnahmen zur Gewährleistung der Sicherheit.

- Die Nachfrage nach tragbaren Anti-Drohnen-Lösungen steigt, insbesondere im Bereich der Strafverfolgung und der zivilen Sicherheit, während fahrzeugmontierte Systeme im Grenzschutz und bei militärischen Operationen an Bedeutung gewinnen.

- Nordamerika dominiert den Markt für Drohnenabwehrsysteme mit dem größten Umsatzanteil von 36,1 % im Jahr 2024, was auf erhebliche Investitionen des US-Verteidigungsministeriums in Drohnenabwehrtechnologien und eine starke Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch steigende Verteidigungsbudgets, die zunehmende Nutzung fortschrittlicher Technologien und die zunehmende Besorgnis über drohnenbedingte Sicherheitsbedrohungen in Ländern wie Deutschland, Frankreich und Großbritannien.

- Das Segment der fahrzeugmontierten Typen hatte im Jahr 2024 mit 62,3 % den größten Marktanteil, was auf den weit verbreiteten Einsatz in Militär- und Heimatschutzanwendungen zur Sicherung von Grenzen, kritischer Infrastruktur und sensiblen Standorten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Abwehrsysteme gegen unbemannte Luftfahrzeuge (UAV)

|

Eigenschaften |

Wichtige Markteinblicke zum Abwehrsystem gegen unbemannte Luftfahrzeuge (UAV) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Abwehrsysteme gegen unbemannte Luftfahrzeuge (UAV)

„Steigende Verbreitung laserbasierter Anti-UAV-Systeme“

- Laserbasierte Anti-UAV-Systeme gewinnen aufgrund ihrer Präzision und Fähigkeit, Drohnen ohne physische Projektile zu neutralisieren und so Kollateralschäden zu minimieren, an Bedeutung.

- Diese Systeme bieten schnelle Reaktionszeiten und sind wirksam gegen kleine, wendige Drohnen, was sie ideal für den Schutz kritischer Infrastrukturen und militärischer Einrichtungen macht.

- In Regionen mit hohen Sicherheitsbedenken, wie Nordamerika und dem Nahen Osten, werden Lasersysteme aufgrund ihrer Skalierbarkeit und Kosteneffizienz im Laufe der Zeit zunehmend eingesetzt.

- Rüstungsunternehmen wie Raytheon und Lockheed Martin investieren in Lasertechnologie, um die Abwehr von Drohnen für militärische Anwendungen zu verbessern.

- So hat beispielsweise das US-Verteidigungsministerium laserbasierte Systeme wie das High Energy Laser Weapon System (HELWS) zur UAV-Abwehr integriert.

- Regierungen und Sicherheitsbehörden bieten Verträge für die Einbindung laserbasierter Anti-UAV-Systeme in Heimatschutzoperationen an und steigern so die Marktnachfrage.

Marktdynamik für Abwehrsysteme gegen unbemannte Luftfahrzeuge (UAV)

Treiber

„Zunehmende Bedrohung durch unbefugte Drohnenaktivitäten“

- Der zunehmende Einsatz von Drohnen für illegale Zwecke, darunter Spionage, Schmuggel und potenzielle Terroranschläge, treibt die Nachfrage nach robusten Anti-UAV-Abwehrsystemen an

- Diese Systeme erkennen und neutralisieren unbefugte Drohnen und schützen so sensible Bereiche wie Militärstützpunkte, kritische Infrastruktur und öffentliche Veranstaltungen.

- In Regionen wie Nordamerika, wo die Verteidigungsausgaben hoch sind, und Europa, wo die Sicherheitsbedrohungen zunehmen, beschleunigen sich die Investitionen in Anti-UAV-Technologien

- So hat beispielsweise das US-Heimatschutzministerium Systeme wie DroneSentry-X für den mobilen Einsatz gegen Drohnen beschafft.

- Der Anstieg kommerzieller Drohnen – allein in den USA sind über 1,7 Millionen registriert – hat den Bedarf an fortschrittlichen Erkennungs- und Störungssystemen zur Gewährleistung der Luftraumsicherheit erhöht.

Einschränkung/Herausforderung

„Hohe Kosten und technologische Einschränkungen“

- Die hohen Kosten für Forschung, Entwicklung und Einsatz moderner Anti-UAV-Systeme, insbesondere Laser- und Elektroniktechnologien, schränken den Marktzugang für kleinere Organisationen ein.

- Laserbasierte Systeme sind zwar effektiv, erfordern jedoch erhebliche Investitionen in Infrastruktur und Wartung, was eine breite Akzeptanz erschwert.

- Erkennungsgenauigkeit und Reichweitenbeschränkungen, insbesondere bei schwer erkennbaren oder sehr wendigen Drohnen, beeinträchtigen die Systemleistung in komplexen Umgebungen

- Umweltfaktoren wie Wetter und Gelände können die Wirksamkeit von Erkennungs- und Störungssystemen verringern und so die Betriebszuverlässigkeit beeinträchtigen.

- Die regulatorischen Komplexitäten im Zusammenhang mit dem Einsatz von Anti-UAV-Technologien, wie z. B. Störsendern, sind von Land zu Land unterschiedlich und stellen Hersteller und Endnutzer vor Herausforderungen.

Marktumfang für Abwehrsysteme gegen unbemannte Luftfahrzeuge (UAV)

Der Markt ist nach Produkttyp, Anwendung, Technologie, Typ und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt ist nach Produkttyp in tragbare und fahrzeugmontierte Systeme unterteilt. Das Segment der fahrzeugmontierten Systeme hatte im Jahr 2024 mit 62,3 % den größten Marktanteil, was auf den weit verbreiteten Einsatz in Militär- und Heimatschutzanwendungen zur Sicherung von Grenzen, kritischer Infrastruktur und sensiblen Standorten zurückzuführen ist. Fahrzeugmontierte Systeme bieten Mobilität, Skalierbarkeit sowie robuste Erkennungs- und Neutralisierungsfunktionen und eignen sich daher ideal für Großoperationen.

Das Segment der tragbaren Geräte wird voraussichtlich von 2025 bis 2032 mit 28,5 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage von Strafverfolgungsbehörden und zivilen Sicherheitsanwendungen. Tragbare Anti-Drohnen-Lösungen bieten Flexibilität und lassen sich in dynamischen Umgebungen wie öffentlichen Veranstaltungen, Flughäfen und temporären Sicherheitseinrichtungen einfach einsetzen.

- Nach Anwendung

Der Markt ist je nach Anwendung in zivile, kommerzielle und militärische Anwendungen unterteilt. Das militärische Segment dominierte den Markt mit einem Umsatzanteil von 68,7 % im Jahr 2024, angetrieben durch die dringende Notwendigkeit, unbefugten oder feindlichen Drohnenaktivitäten im Verteidigungsbereich entgegenzuwirken. Militärische Anwendungen nutzen Anti-UAV-Systeme, um Stützpunkte, Personal und strategische Vermögenswerte vor Bedrohungen durch Drohnen, einschließlich Überwachung, Spionage und Angriffen, zu schützen.

Das zivile und kommerzielle Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Einsatz von Drohnen für kommerzielle Zwecke wie Luftbildfotografie, Lieferungen und Vermessung. Dies hat den Bedarf an Anti-UAV-Systemen erhöht, um die Sicherheit an Flughäfen, Stadien und kritischer Infrastruktur zu gewährleisten und den Bedenken hinsichtlich unbefugter Drohneneindringlinge Rechnung zu tragen.

- Nach Technologie

Der Markt ist technologisch in traditionelle kinetische Systeme, elektronische Systeme und Lasersysteme unterteilt. Das Segment der elektronischen Systeme hatte im Jahr 2024 mit 55,8 % den größten Marktanteil, da sie Drohnen durch Funkstörungen und Signalinterferenzen effektiv erkennen und stören können. Diese Systeme sind aufgrund ihrer zerstörungsfreien Natur und ihrer Fähigkeit, Bedrohungen ohne Kollateralschäden zu neutralisieren, weit verbreitet.

Das Segment der Lasersysteme wird voraussichtlich zwischen 2025 und 2032 deutlich wachsen. Dies ist auf die Weiterentwicklung von Energiewaffen (DEW) zurückzuführen, die eine präzise Zielerfassung und minimale Umweltbelastung ermöglichen. Lasersysteme erfreuen sich zunehmender Beliebtheit, da sie Drohnen auf große Entfernungen und in komplexen Szenarien neutralisieren können, insbesondere im Militär und in der inneren Sicherheit.

- Nach Typ

Der Markt ist nach Typ in Detektionssysteme sowie Detektions- und Störungssysteme segmentiert. Das Segment der Detektions- und Störungssysteme erzielte 2024 mit 70,4 % den größten Marktanteil, da diese Systeme umfassende Lösungen bieten, indem sie Echtzeit-Erkennung mit aktiven Gegenmaßnahmen wie Störsignalen oder Neutralisierung kombinieren. Ihre Fähigkeit, Bedrohungen durch mehrere Drohnen und Schwarmszenarien zu bewältigen, begründet ihre Dominanz.

Das Segment der Detektionssysteme wird voraussichtlich von 2025 bis 2032 stetig wachsen, unterstützt durch den steigenden Bedarf an Frühwarn- und Überwachungskapazitäten im militärischen und zivilen Sektor. Moderne Radar- und elektrooptische Sensoren sowie KI-basierte Trackingsysteme erhöhen die Effektivität reiner Detektionslösungen.

- Nach Endbenutzer

Der Markt ist nach Endnutzern in Verteidigung, Heimatschutz und andere Bereiche unterteilt. Das Verteidigungssegment hielt im Jahr 2024 mit 60,2 % den größten Marktanteil, angetrieben durch erhebliche staatliche Investitionen in Anti-Drohnen-Technologien zum Schutz militärischer Einrichtungen und Personals vor sich entwickelnden UAV-Bedrohungen. Der Anstieg der drohnenbasierten Kriegsführung und asymmetrischer Bedrohungen treiben die Nachfrage weiter an.

Der Bereich der inneren Sicherheit wird voraussichtlich von 2025 bis 2032 mit 29,1 % das höchste Wachstum verzeichnen. Grund dafür ist die Notwendigkeit, kritische Infrastrukturen, öffentliche Veranstaltungen und städtische Gebiete vor unbefugten Drohnen zu schützen. Zunehmende Fälle von Drohnenmissbrauch, beispielsweise für Schmuggel und Überwachung, veranlassen Regierungen zum Einsatz moderner Anti-UAV-Systeme.

Regionale Analyse des Marktes für Abwehrsysteme gegen unbemannte Luftfahrzeuge (UAV)

- Nordamerika dominiert den Markt für Drohnenabwehrsysteme mit dem größten Umsatzanteil von 36,1 % im Jahr 2024, was auf erhebliche Investitionen des US-Verteidigungsministeriums in Drohnenabwehrtechnologien und eine starke Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch steigende Verteidigungsbudgets, die zunehmende Nutzung fortschrittlicher Technologien und die zunehmende Besorgnis über drohnenbedingte Sicherheitsbedrohungen in Ländern wie Deutschland, Frankreich und Großbritannien.

- Der Fokus der Europäischen Union auf die Bekämpfung von Drohnenbedrohungen in städtischen Umgebungen und kritischer Infrastruktur, gepaart mit Initiativen wie den Anti-UAS-Programmen der EU, unterstützt die Marktexpansion

Markteinblick in die USA zum Schutz vor unbemannten Luftfahrzeugen (UAV)

Die USA halten den größten Anteil am nordamerikanischen Markt und werden voraussichtlich von 2025 bis 2032 ein rasantes Wachstum verzeichnen. Grund dafür sind hohe staatliche Ausgaben für Drohnenabwehrtechnologien und die zunehmende Zahl unerlaubter Drohnenaktivitäten in der Nähe von Militärstützpunkten und kritischer Infrastruktur. Verträge des US-Verteidigungsministeriums, wie beispielsweise der 237-Millionen-Dollar-Deal mit RTX für Ku-Band-Hochfrequenzsensoren (KuRFS) und Coyote-Effektoren, unterstreichen den Fokus auf fortschrittliche Drohnenabwehrlösungen.

Einblicke in den europäischen Markt für Abwehrsysteme gegen unbemannte Luftfahrzeuge (UAV)

Der europäische Markt wird voraussichtlich ein starkes Wachstum verzeichnen, unterstützt durch regulatorische Vorgaben und die steigende Nachfrage nach Drohnenabwehrsystemen für militärische und zivile Anwendungen. Länder wie Deutschland und Frankreich investieren in mehrschichtige Drohnenabwehrlösungen zum Schutz kritischer Infrastrukturen und öffentlicher Räume. Der Einsatz fortschrittlicher Technologien wie KI-gesteuerter Erkennungs- und Lasersysteme beschleunigt das Marktwachstum zusätzlich.

Markteinblick in Großbritannien für Abwehrsysteme gegen unbemannte Luftfahrzeuge (UAV)

Der britische Markt dürfte ein starkes Wachstum verzeichnen, angetrieben durch einen Anstieg der gemeldeten Drohnenvorfälle über Sperrgebieten wie Flughäfen und Militäranlagen um 300 % in den letzten Jahren. Das britische Verteidigungsministerium und die Zivilluftfahrtbehörde setzen verstärkt auf Technologien zur Abwehr unbemannter Flugsysteme (UAS). Unternehmen wie BAE Systems sind führend bei Innovationen im Bereich Radar und elektronischer Systeme zur Verbesserung der Luftraumsicherheit.

Markteinblick in Deutschland für Abwehrsysteme gegen unbemannte Luftfahrzeuge (UAV)

In Deutschland wird ein deutliches Wachstum des Marktes für Drohnenabwehrsysteme erwartet, angetrieben durch die fortschrittliche Rüstungsindustrie und den Fokus auf technologische Innovationen. Der Schwerpunkt Deutschlands auf dem Schutz kritischer Infrastrukturen und öffentlicher Veranstaltungen vor Drohnenbedrohungen, kombiniert mit Partnerschaften zwischen Rüstungsunternehmen und aufstrebenden Unternehmen wie Dedrone, unterstützt die Marktexpansion.

Markteinblicke für Abwehrsysteme gegen unbemannte Luftfahrzeuge (UAV) im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich einen bedeutenden Marktanteil halten, angetrieben durch die rasante Urbanisierung, steigende Verteidigungsbudgets und den zunehmenden Einsatz von Drohnen in Ländern wie China, Indien und Japan. Regierungsinitiativen zur Bekämpfung von Drohnenbedrohungen im militärischen und zivilen Bereich sowie Fortschritte in der KI- und Radartechnologie kurbeln das Marktwachstum an.

Markteinblick in Japan für Abwehrsysteme gegen unbemannte Luftfahrzeuge (UAV)

Japans Markt für Drohnenabwehrsysteme wird voraussichtlich ein starkes Wachstum verzeichnen, angetrieben durch den Fokus des Landes auf technologische Innovation und nationale Sicherheit. Der zunehmende Einsatz von Drohnen für kommerzielle und Freizeitzwecke hat den Bedarf an Drohnenabwehrlösungen zum Schutz von Flughäfen, öffentlichen Veranstaltungen und kritischer Infrastruktur erhöht.

Markteinblick in China für Abwehrsysteme gegen unbemannte Luftfahrzeuge (UAV)

China hält den größten Marktanteil im asiatisch-pazifischen Raum im Bereich der Drohnenabwehrsysteme. Dies ist auf die rasanten Fortschritte in der Drohnentechnologie und wachsende Sicherheitsbedenken zurückzuführen. Die Investitionen des Landes in KI-gestützte Erkennungssysteme und Lasertechnologien sowie der Fokus auf den Schutz von Ballungsräumen und Militäranlagen unterstützen ein nachhaltiges Marktwachstum.

Marktanteil von Abwehrsystemen gegen unbemannte Luftfahrzeuge (UAV)

Die Branche der Abwehrsysteme gegen unbemannte Luftfahrzeuge (UAV) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Check Point Software Technologies Ltd. (Israel)

- Cisco Systems, Inc. (USA)

- Fortinet, Inc. (USA)

- Juniper Networks, Inc. (USA)

- Kaspersky Lab . (Russland)

- Trend Micro (Japan)

- Palo Alto Networks, Inc. (USA)

- WatchGuard Technologies, Inc. (USA)

- Raytheon Company (USA)

- Lockheed Martin Corporation (USA)

- Northrop Grumman Corporation (USA)

- Israel Aerospace Industries Ltd. (Israel)

- Thales Group (Frankreich)

- BAE Systems plc (Großbritannien)

- The Boeing Company (USA)

Neueste Entwicklungen auf dem globalen Markt für Abwehrsysteme gegen unbemannte Luftfahrzeuge (UAV)

- Im Mai 2024 kooperierte HENSOLDT mit der singapurischen Home Team Science and Technology Agency (HTX), um schnell einsetzbare Drohnenabwehrsysteme (CUAS) für urbane Umgebungen zu entwickeln. Diese Zusammenarbeit integriert fortschrittliche Erkennungs- und Neutralisierungstechnologien, um Drohnenbedrohungen in dicht besiedelten Gebieten zu begegnen und so die öffentliche Sicherheit und den Heimatschutz zu verbessern. Das CUAS-System nutzt die Z:ASSESS-Software und die Multi-Sensor-Datenfusionstechnologie von HENSOLDT und ermöglicht so die Erkennung und Kartierung von Bedrohungen in Echtzeit. Die Initiative stärkt HENSOLDTs globale Präsenz im Drohnenabwehrmarkt und wurde auf dem Milipol Asia-Pacific–TechX Summit 2024 vorgestellt.

- Im April 2024 unterzeichneten Israel Aerospace Industries (IAI) und Aerotor Unmanned Systems eine Absichtserklärung (MoU) zur Weiterentwicklung unbemannter Flugsystemtechnologien, insbesondere im Bereich der Drohnenabwehr. IAI bringt seine Expertise in der Luftfahrt und bei unbemannten Plattformen ein, während Aerotor seinen Apus-Multikopter integriert, der über ein Schwerölantriebssystem und einen Verstellmechanismus für erhöhte Nutzlastkapazität und Agilität verfügt. Ziel dieser Zusammenarbeit ist die Entwicklung innovativer Drohnenabwehrsysteme für militärische und kommerzielle Anwendungen, um die Wettbewerbsfähigkeit des Unternehmens auf dem Weltmarkt zu stärken.

- Im August 2023 sicherte sich Elbit Systems einen 55-Millionen-Dollar-Auftrag zur Lieferung mehrschichtiger ReDrone Counter Unmanned Aerial Systems (C-UAS) an die Niederlande. Das ReDrone-System integriert fortschrittliche Erkennungs-, Verfolgungs- und Neutralisierungsfunktionen und bietet eine umfassende Lösung zur Abwehr unbefugter Drohnen. Der Vertrag umfasst mobile, stationäre und einsatzbereite Konfigurationen des ReDrone-Systems sowie Schulungen und logistische Unterstützung. Das System verfügt über Elbits DAiR-Radar, Signalaufklärungssensoren (SIGINT) und die elektrooptische Nutzlast COAPS-L und gewährleistet so eine verbesserte Luftüberwachung und elektronische Angriffsmöglichkeiten. Diese Vereinbarung stärkt Elbits Position auf dem europäischen Markt und unterstreicht seine Expertise im Bereich der Drohnenabwehrtechnologien für Verteidigungsstreitkräfte.

- Im April 2023 sicherte sich RTX einen 237-Millionen-Dollar-Auftrag der US-Armee zur Lieferung von Ku-Band-Hochfrequenzsensoren (KuRFS) und Coyote-Effektoren zur Erkennung und Neutralisierung unbemannter Flugsysteme. Der Auftrag umfasst sowohl stationäre als auch mobile Systeme und stärkt die Einsatzfähigkeit der Armee im US Central Command. KuRFS bietet fortschrittliche 360-Grad-Bedrohungserkennung, während Coyote-Effektoren skalierbare Lösungen zur Abwehr unbemannter Flugobjekte bieten, darunter auch die Fähigkeit, Drohnenschwärme zu bekämpfen. Diese Vereinbarung stärkt RTXs Führungsposition im Bereich militärischer Verteidigungstechnologien.

- Im März 2023 schloss Blighter Surveillance Systems einen Vertrag mit Raytheon UK über die Lieferung seiner multimodalen A800 3D-E-Scan-Radare für ein Laser-Energiewaffen-Projekt (LDEW). Diese Initiative demonstriert Raytheons Fähigkeit, kleine Drohnen mithilfe fortschrittlicher Lasertechnologie zu neutralisieren. Die A800-Radare übernehmen die erste Zielerkennung und -ausrichtung für das Laserzielsystem. Das Laserwaffensystem wird auf einem Fahrzeug montiert, wobei bodengestützte A800-Radare bei der Erkennung und Zielerfassung helfen. Die Zusammenarbeit stärkt die Integration von Radar- und Energiesystemen und positioniert beide Unternehmen als führende Anbieter von Drohnenabwehrlösungen für militärische Anwendungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.