Global Antibiotic Resistance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.08 Billion

USD

14.15 Billion

2024

2032

USD

9.08 Billion

USD

14.15 Billion

2024

2032

| 2025 –2032 | |

| USD 9.08 Billion | |

| USD 14.15 Billion | |

| % | |

|

Globale Marktsegmentierung für Antibiotikaresistenzen nach Krankheitsart (Harnwegsinfektionen, intraabdominelle Infektionen , Blutstrominfektionen, Clostridium-difficile-Infektionen und andere), Erregertyp (Acinetobacter baumannii, Pseudomonas aeruginosa, Staphylococcus aureus, Streptococcus pneumoniae und andere), Wirkstoffklasse (Oxazolidinone, Lipoglykopeptide, Tetracycline und andere) und Endnutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Antibiotikaresistenz

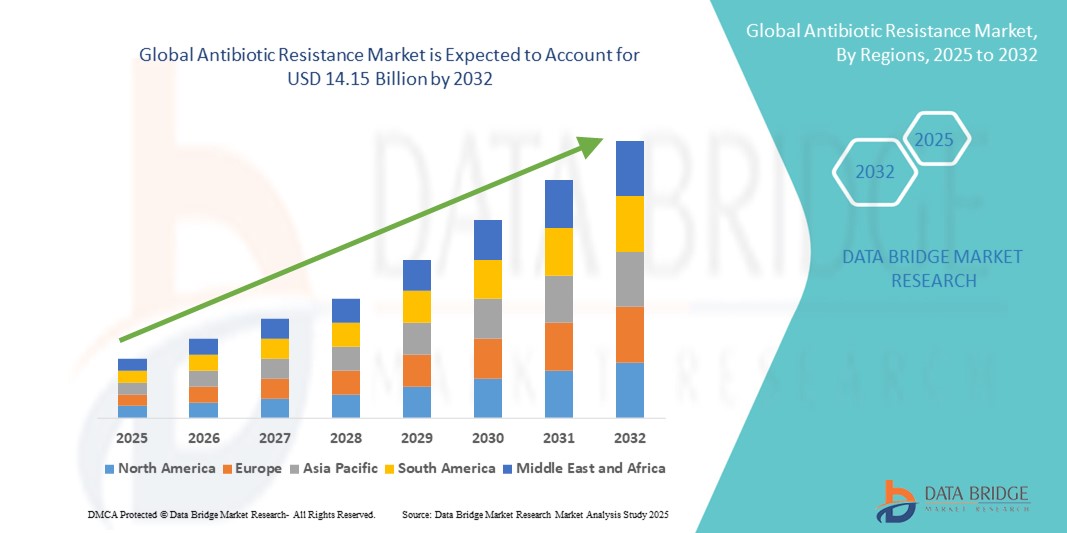

- Der globale Markt für Antibiotikaresistenzen hatte im Jahr 2024 einen Wert von 9,08 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 14,15 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung antibiotikaresistenter Infektionen, das weltweit steigende Bewusstsein für antimikrobielle Resistenzen und erhebliche Investitionen in die Forschung und Entwicklung neuartiger Therapeutika und Diagnoseverfahren angetrieben.

- Darüber hinaus treibt die steigende Nachfrage nach wirksamen Behandlungsmethoden, verbessertem Infektionsmanagement und schnellen Diagnoseverfahren die Einführung innovativer Maßnahmen gegen Antibiotikaresistenzen voran. Diese zusammenwirkenden Faktoren beschleunigen die Entwicklung und den Einsatz fortschrittlicher Therapien und Diagnoseplattformen und fördern so das Wachstum des Marktes für Antibiotikaresistenzen erheblich.

Marktanalyse zur Antibiotikaresistenz

- Der globale Markt für Antibiotikaresistenzen verzeichnet ein signifikantes Wachstum aufgrund der zunehmenden Verbreitung arzneimittelresistenter Infektionen und des wachsenden Fokus auf den rationalen Einsatz von Antibiotika im Gesundheitswesen. Treiber dieses Wachstums ist der dringende Bedarf an schnellen Diagnoseverfahren, neuen Antibiotika und alternativen Therapieansätzen zur Bekämpfung multiresistenter Erreger sowohl im Krankenhaus als auch im ambulanten Bereich.

- Die zunehmende Verbreitung antibiotikaresistenter Infektionen und das wachsende Bewusstsein für einen verantwortungsvollen Umgang mit Antibiotika treiben die Nachfrage nach innovativen Lösungen auf dem globalen Markt für Antibiotikaresistenzen an. Der Bedarf an schnellen Diagnoseverfahren, neuartigen Therapien und wirksamen Infektionskontrollstrategien wird in Gesundheitseinrichtungen weltweit zunehmend anerkannt.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 38,00 % den Markt für Antibiotikaresistenzen. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, fortschrittliche Forschungsinitiativen und die Präsenz führender Pharma- und Biotech-Unternehmen zurückzuführen, die sich auf die Entwicklung von Antibiotika und die Bekämpfung von Resistenzen konzentrieren. Die USA tragen maßgeblich zum Marktwachstum bei, da dort modernste Diagnoseverfahren weit verbreitet eingesetzt werden, Überwachungsprogramme verstärkt werden und regulatorische Unterstützung für Strategien zur Bekämpfung antimikrobieller Resistenzen vorhanden ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % die am schnellsten wachsende Region im Markt für Antibiotikaresistenzen sein. Treiber dieser Entwicklung sind die steigende Zahl resistenter Infektionen, der verbesserte Zugang zur Gesundheitsversorgung, zunehmende staatliche Initiativen zur Eindämmung antimikrobieller Resistenzen sowie wachsende Investitionen in Forschung und Entwicklung in Ländern wie China, Indien und Japan.

- Oxazolidinone dominierten 2024 mit einem Umsatzanteil von 41,6 % den Markt für Antibiotikaresistenzen. Dies ist auf ihre nachgewiesene Wirksamkeit gegen grampositive resistente Bakterien, einschließlich MRSA und VRE, zurückzuführen. Aufgrund ihrer zuverlässigen Therapieergebnisse und ihrer breiten Akzeptanz unter Ärzten sind diese Medikamente zu einem Eckpfeiler der Krankenhausprotokolle für die Behandlung schwerer Infektionen geworden.

Berichtsumfang und Marktsegmentierung im Bereich Antibiotikaresistenz

|

Attribute |

Antibiotikaresistenz: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Antibiotikaresistenz

Fortschritte bei Schnelldiagnosen und KI-gestützten Lösungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Antibiotikaresistenzen ist die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen in Diagnose- und Überwachungssysteme. Diese fortschrittlichen Lösungen ermöglichen eine schnellere Erkennung resistenter Krankheitserreger, die Vorhersage von Resistenztrends und die Optimierung der Antibiotikaverordnung.

- Beispielsweise werden KI-gestützte Plattformen wie IBM Watson Health und BioMind zunehmend in Krankenhäusern und Laboren eingesetzt, um komplexe mikrobiologische Daten zu analysieren, Resistenzmuster zu identifizieren und Klinikern umsetzbare Erkenntnisse zu liefern, wodurch die Patientenergebnisse verbessert und der Missbrauch von Antibiotika reduziert wird.

- Die Integration von KI erleichtert zudem die Entwicklung schneller patientennaher Diagnostik, die bakterielle und virale Infektionen präzise unterscheiden kann und so unnötige Antibiotikaverschreibungen minimiert. Diese Lösungen unterstützen medizinische Fachkräfte dabei, schnell fundierte Entscheidungen zu treffen und die Antibiotikaresistenz insgesamt zu verringern.

- Der Einsatz KI-gestützter Überwachungssysteme ermöglicht es Gesundheitseinrichtungen und Gesundheitsbehörden, die Ausbreitung resistenter Infektionen in Echtzeit zu überwachen, neu auftretende Resistenzherde zu erkennen und gezielte Infektionskontrollstrategien umzusetzen.

- Dieser Trend hin zu intelligentem, datengestütztem und automatisiertem Resistenzmanagement verändert die Erwartungen an Programme zur rationalen Antibiotikaverwendung. Unternehmen wie Thermo Fisher Scientific, bioMérieux und Cepheid entwickeln daher KI-gestützte Diagnoseplattformen, die schnelle, zuverlässige und kostengünstige Lösungen zur Bekämpfung von Antibiotikaresistenzen bieten.

- Die Nachfrage nach KI-gestützten Diagnosetools und prädiktiven Analysen wächst in Krankenhäusern, Kliniken und Forschungslaboren rasant, da die Beteiligten zunehmend Wert auf präzise Erkennung, rechtzeitiges Eingreifen und effektives Antibiotikamanagement legen.

Marktdynamik der Antibiotikaresistenz

Treiber

Wachsender Bedarf aufgrund zunehmender Antibiotikaresistenz und Infektionsprävalenz

- Die zunehmende Verbreitung antibiotikaresistenter Infektionen im Gesundheitswesen und die steigende Inzidenz multiresistenter (MDR) Erreger sind wesentliche Treiber für die erhöhte Nachfrage nach innovativen Lösungen gegen Antibiotikaresistenzen.

- Beispielsweise kündigten im Jahr 2024 mehrere wichtige Akteure, darunter Pfizer, Merck und Novartis, Fortschritte bei Antibiotika der nächsten Generation und schnellen Diagnoseplattformen zur Bekämpfung resistenter Bakterienstämme an. Es wird erwartet, dass solche strategischen Entwicklungen das Wachstum des Marktes für Antibiotikaresistenzen im Prognosezeitraum vorantreiben werden.

- Da sich Gesundheitsdienstleister und Regierungen zunehmend der von antimikrobiellen Resistenzen (AMR) ausgehenden Bedrohung der öffentlichen Gesundheit bewusst werden, rücken Früherkennung, wirksame Behandlungsprotokolle und Programme zur rationalen Antibiotikaverwendung immer stärker in den Fokus, was eine starke Marktnachfrage nach neuartigen Therapie- und Diagnoselösungen erzeugt.

- Darüber hinaus unterstützen der Ausbau der Gesundheitsinfrastruktur, die Einrichtung spezialisierter Infektionszentren und die Integration innovativer Behandlungsmethoden die Anwendung fortschrittlicher Maßnahmen gegen Antibiotikaresistenzen.

- Der zunehmende Fokus auf Patientenergebnisse, das Management von im Krankenhaus erworbenen Infektionen und die Vermeidung von Therapieversagen sind Schlüsselfaktoren, die die Einführung neuer Antibiotika, Kombinationstherapien und schneller Diagnosetechnologien sowohl in entwickelten als auch in Schwellenländern vorantreiben.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich hoher Kosten, regulatorischer Hürden und begrenzten Bewusstseins

- Die hohen Kosten für die Entwicklung, Produktion und Vermarktung neuartiger Antibiotika und Diagnostika stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Die Entwicklung von Therapien gegen multiresistente Antibiotika erfordert substanzielle Investitionen in Forschung und Entwicklung, umfangreiche klinische Studien und komplexe Zulassungsverfahren, was den Markteintritt verzögern kann.

- Beispielsweise erfordern strenge regulatorische Rahmenbedingungen in Regionen wie Nordamerika und Europa umfassende Wirksamkeits- und Sicherheitsdaten, was die Markteinführungszeit und die Kostenbelastung für neue Lösungen gegen Antibiotikaresistenzen erhöhen kann.

- Mangelndes Wissen über neue Behandlungsmethoden und Diagnosetechnologien bei medizinischem Fachpersonal und Patienten kann deren Einführung behindern, insbesondere in Regionen mit weniger entwickelter Gesundheitsinfrastruktur.

- Die Bewältigung dieser Herausforderungen durch staatliche Anreize, öffentlich-private Partnerschaften, verbesserte Erstattungspolitiken und Bildungsinitiativen ist für die Marktexpansion von entscheidender Bedeutung.

- Obwohl die Preise für bestimmte Schnelltests und Antibiotika der nächsten Generation allmählich sinken, bleibt die Bezahlbarkeit für viele Krankenhäuser und Gesundheitseinrichtungen in Entwicklungsländern ein Hindernis. Die Überwindung dieser finanziellen und regulatorischen Hürden ist entscheidend für ein nachhaltiges Wachstum des Marktes für Antibiotikaresistenzen.

Marktumfang der Antibiotikaresistenz

Der Markt ist segmentiert nach Krankheitsart, Erregerart, Arzneimittelklasse und Endverbrauchern.

- Nach Krankheitsart

Basierend auf der Krankheitsart ist der Markt für Antibiotikaresistenzen in Harnwegsinfektionen (HWI), intraabdominale Infektionen, Blutstrominfektionen, Clostridium-difficile-Infektionen und sonstige Infektionen unterteilt. Das Segment der Harnwegsinfektionen dominierte 2024 mit einem Marktanteil von 38,5 % den größten Umsatzanteil. Dies ist auf die weltweite Verbreitung von HWI zurückzuführen, insbesondere bei Frauen, älteren Patienten und immungeschwächten Personen. Die zunehmende Verbreitung multiresistenter Erregerstämme sowohl im ambulanten als auch im stationären Bereich hat den Bedarf an neuen Therapieansätzen und fortschrittlichen Diagnosetechnologien zur effektiven Behandlung resistenter Infektionen verstärkt. Darüber hinaus fördern ein gesteigertes Patientenbewusstsein, routinemäßige Vorsorgeuntersuchungen und präventive Gesundheitsmaßnahmen die Nachfrage nach gezielten Interventionen bei HWI.

Clostridium-difficile-Infektionen werden voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % das schnellste Wachstum verzeichnen. Dies wird durch die steigende Inzidenz rezidivierender und schwerer Infektionen, ein erhöhtes Bewusstsein für Infektionsschutzmaßnahmen in Gesundheitseinrichtungen und die Implementierung spezialisierter Behandlungsprotokolle zur Reduzierung des Risikos nosokomialer Infektionen begünstigt. Das Wachstum dieses Segments wird zudem durch die laufende Forschung an mikrobiombasierten Therapien und gezielten Antibiotika zur effektiven Bekämpfung von C. difficile unterstützt.

- Nach Erregertyp

Basierend auf dem Erregertyp ist der Markt in Acinetobacter baumannii, Pseudomonas aeruginosa, Staphylococcus aureus, Streptococcus pneumoniae und andere unterteilt. Staphylococcus aureus erzielte 2024 mit 35,8 % den größten Marktanteil, was auf seine hohe Prävalenz sowohl im Krankenhaus- als auch im ambulanten Bereich und seine bekannte Resistenz gegen zahlreiche konventionelle Antibiotika, darunter Methicillin und Vancomycin, zurückzuführen ist. Die anhaltende Bedrohung durch MRSA-Infektionen (Methicillin-resistenter Staphylococcus aureus) in verschiedenen klinischen Umgebungen treibt die Entwicklung und Anwendung fortschrittlicher Therapie- und Diagnoseverfahren weiter voran.

Es wird erwartet, dass Acinetobacter baumannii von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,4 % die höchste Wachstumsrate verzeichnen wird. Hauptursache hierfür sind die steigende Zahl von Krankenhausinfektionen, insbesondere auf Intensivstationen, beatmungsbedingte Komplikationen und Ausbrüche multiresistenter Stämme. Der dringende Bedarf an wirksamen Behandlungsmöglichkeiten gegen diesen Erreger hat die Forschung an neuen Antibiotikaklassen, Kombinationstherapien und Maßnahmen zur Infektionskontrolle in Krankenhäusern vorangetrieben, um seine rasante Ausbreitung einzudämmen.

- Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt in Oxazolidinone, Lipoglykopeptide, Tetracycline und weitere unterteilt. Oxazolidinone erzielten 2024 mit 41,6 % den größten Marktanteil, was auf ihre nachgewiesene Wirksamkeit gegen grampositive, resistente Bakterien, einschließlich MRSA und VRE, zurückzuführen ist. Aufgrund ihrer zuverlässigen Therapieergebnisse und ihrer breiten Akzeptanz unter Ärzten sind diese Medikamente zu einem Eckpfeiler der Krankenhausbehandlung schwerer Infektionen geworden. Darüber hinaus hat die zunehmende Häufigkeit von Krankenhausinfektionen die breite Anwendung von Oxazolidinonen weiter verstärkt.

Lipoglykopeptide werden voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,0 % das schnellste Wachstum verzeichnen. Dies ist auf Fortschritte bei Formulierungen der nächsten Generation zurückzuführen, die die Wirksamkeit erhöhen und Nebenwirkungen reduzieren. Ihr zunehmender Einsatz bei schweren und multiresistenten Infektionen – bei denen herkömmliche Antibiotika versagen – sowie die Zulassung neuer Wirkstoffe dürften im Prognosezeitraum zu einem signifikanten Marktwachstum führen.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Krankenhäuser erzielten 2024 mit 48,2 % den größten Marktanteil. Dies ist auf die hohe Anzahl von Patienten mit komplexen Infektionen, die zunehmende Verbreitung multiresistenter Erreger und die vorhandenen modernen Diagnose- und Behandlungseinrichtungen zurückzuführen, die auch schwere Fälle versorgen können. Die Einführung von Programmen zum rationalen Antibiotikaeinsatz und Infektionskontrollprotokollen in Krankenhäusern trägt ebenfalls zu ihrer dominanten Marktstellung bei.

Für Spezialkliniken wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Verbreitung ambulanter Behandlungsmodelle, das steigende Bewusstsein für den sachgemäßen Einsatz von Antibiotika und die Implementierung gezielter Therapien. Diese Kliniken konzentrieren sich verstärkt auf die individualisierte Patientenversorgung und bieten spezialisierte Behandlungen für resistente Infektionen an, die eine engmaschige Überwachung und fachärztliche Intervention erfordern. Dadurch wird das Marktwachstum weiter angekurbelt.

Regionale Marktanalyse für Antibiotikaresistenzen

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 38,00 % den Markt für Antibiotikaresistenzen. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, fortschrittliche Forschungsinitiativen und die Präsenz führender Pharma- und Biotech-Unternehmen zurückzuführen, die sich auf die Entwicklung von Antibiotika und die Bekämpfung von Resistenzen konzentrieren. Der Fokus der Region auf Früherkennung, Infektionskontrollprogramme und die Anwendung neuartiger Therapien hat das Marktwachstum zusätzlich gestärkt.

- Starke staatliche und regulatorische Unterstützung, einschließlich Initiativen der CDC und FDA zur Überwachung und Kontrolle von Antibiotikaresistenzen, beschleunigt die Einführung fortschrittlicher Diagnoseverfahren und neuartiger Therapien.

- Die weitverbreitete Präsenz hochmoderner Forschungszentren, Netzwerke für klinische Studien und Biotechnologiecluster in den USA und Kanada fördert die rasche Entwicklung und Vermarktung neuer Antibiotika und Kombinationstherapien.

Einblick in den US-amerikanischen Markt für Antibiotikaresistenz

Der US-amerikanische Markt für Antibiotikaresistenz erzielte den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Akzeptanz modernster Diagnoseverfahren, verstärkte Überwachungsprogramme und die regulatorische Unterstützung von Strategien zur Bekämpfung antimikrobieller Resistenzen. Die rasche Einführung von Antibiotika der nächsten Generation, laufende klinische Studien und Investitionen in personalisierte Medizin treiben den Markt zusätzlich an. Darüber hinaus erhöht das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten für den verantwortungsvollen Umgang mit Antibiotika die Nachfrage nach effektiven Lösungen zum Resistenzmanagement.

Einblick in den europäischen Markt für Antibiotikaresistenz

Der europäische Markt für Antibiotikaresistenzen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung antibiotikaresistenter Infektionen und die wachsende Verfügbarkeit innovativer Therapien. Länder wie Deutschland, Frankreich und Großbritannien beobachten eine starke Nutzung fortschrittlicher Diagnostik, Schnelltests und gezielter Behandlungsoptionen. Unterstützt wird dies durch eine gut ausgebaute Gesundheitsinfrastruktur, proaktive Regierungsinitiativen und aktive klinische Forschungsprogramme. Verbesserte Maßnahmen zur Infektionskontrolle in Krankenhäusern und die Integration von Programmen zum rationalen Antibiotikaeinsatz treiben die Nachfrage nach effektiven Lösungen für das Resistenzmanagement zusätzlich an.

Einblick in den britischen Markt für Antibiotikaresistenz

Der britische Markt für Antibiotikaresistenzen wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für antimikrobielle Resistenzen, die Anwendung fortschrittlicher Behandlungsprotokolle und staatlich geförderte Gesundheitsinitiativen. Umfangreiche Investitionen in klinische Forschung, Krankenhausinfrastruktur und spezialisierte Programme für Infektionskrankheiten gewährleisten die stetige Verbreitung neuer Antibiotika und die Entwicklung von Lösungen zum Resistenzmanagement. Darüber hinaus tragen Kampagnen im Bereich der öffentlichen Gesundheit und die Zusammenarbeit zwischen dem Nationalen Gesundheitsdienst (NHS), privaten Gesundheitsdienstleistern und Forschungseinrichtungen zur Entwicklung und Anwendung innovativer Therapiestrategien bei.

Einblick in den deutschen Markt für Antibiotikaresistenz

Der deutsche Markt für Antibiotikaresistenzen wird voraussichtlich ein beträchtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch fortschrittliche Gesundheitssysteme, ein steigendes Patientenbewusstsein und staatliche Programme zur Förderung der Entwicklung innovativer Antibiotika. Der Fokus Deutschlands auf Infektionskontrolle, forschungsbasierte Gesundheitspolitik und technologische Innovationen trägt dazu bei, dass antimikrobielle Resistenzen in Krankenhäusern, spezialisierten Behandlungszentren und Forschungseinrichtungen verstärkt eingesetzt werden. Deutschlands starkes pharmazeutisches und biotechnologisches Ökosystem, kombiniert mit einer soliden regulatorischen Unterstützung, erleichtert zudem die Einführung neuer Diagnostika und Therapien zur effektiven Bekämpfung resistenter Krankheitserreger.

Einblick in den asiatisch-pazifischen Markt für Antibiotikaresistenz

Der Markt für Antibiotikaresistenzen im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % im Prognosezeitraum von 2025 bis 2032. Dieses Wachstum wird durch die steigende Zahl resistenter Infektionen, den verbesserten Zugang zur Gesundheitsversorgung, zunehmende staatliche Initiativen zur Eindämmung von Antibiotikaresistenzen und wachsende Investitionen in Forschung und Entwicklung in Ländern wie China, Indien und Japan angetrieben. Rasante Verbesserungen der diagnostischen Infrastruktur, der Ausbau von Gesundheitseinrichtungen und ein gestiegenes Bewusstsein bei medizinischem Fachpersonal und Patienten fördern das regionale Marktwachstum zusätzlich. Darüber hinaus ermöglichen erhöhte Fördermittel für klinische Studien und lokale Produktionskapazitäten eine breitere Verfügbarkeit innovativer Therapien.

Einblick in den japanischen Markt für Antibiotikaresistenz

Der japanische Markt für Antibiotikaresistenzen gewinnt aufgrund fortschrittlicher Gesundheitssysteme, eines starken Fokus auf Präzisionsmedizin und eines wachsenden Bewusstseins für antimikrobielle Resistenzen bei Patienten und Ärzten zunehmend an Dynamik. Die alternde Bevölkerung des Landes, die steigende Nachfrage nach gezielten Therapien sowie die Präsenz etablierter Forschungseinrichtungen und aktiver klinischer Studien fördern die Anwendung neuartiger Antibiotika und Lösungen zum Resistenzmanagement. Darüber hinaus unterstützen staatliche Initiativen zur Förderung des verantwortungsvollen Umgangs mit Antibiotika und Investitionen in moderne Diagnosetechnologien ein nachhaltiges Marktwachstum .

Einblick in den chinesischen Markt für Antibiotikaresistenz

Der chinesische Markt für Antibiotikaresistenzen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die rasante Urbanisierung, steigende Gesundheitsausgaben und die hohe Akzeptanz innovativer Therapien. Förderliche Regierungsmaßnahmen zur Bekämpfung von Antibiotikaresistenzen, der Ausbau der Gesundheitsinfrastruktur und die wachsende inländische pharmazeutische Produktionskapazität sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus tragen ein gestiegenes Bewusstsein bei medizinischem Fachpersonal und Patienten sowie Initiativen zur Verbesserung der Früherkennung und Behandlung resistenter Infektionen zum anhaltenden Wachstum des Marktes in China bei.

Marktanteil der Antibiotikaresistenz

Die Branche für Antibiotikaresistenz wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Achaogen Inc (USA)

- Nabriva Therapeutics plc (Irland)

- BioVersys AG (Schweiz)

- Destiny Pharma plc (UK)

- Armata Pharmaceuticals, Inc. (USA)

- West Way Health (Irland)

- The Medicines Company (USA)

- Merck & Co., Inc. (Deutschland)

- Pfizer Inc. (USA)

- CARB-X (USA)

- Melinta Therapeutics LLC (USA)

- Novartis AG (Schweiz)

- GSK plc. (UK)

- F. Hoffmann-La Roche AG (Schweiz)

Neueste Entwicklungen auf dem globalen Markt für Antibiotikaresistenz

- Im Februar 2025 gab AbbVie bekannt, dass die US-amerikanische Arzneimittelbehörde FDA EMBLAVEO (Aztreonam und Avibactam) zugelassen hat, eine neuartige Antibiotika-Kombination zur Behandlung von Erwachsenen mit komplizierten intraabdominellen Infektionen (cIAI), die durch gramnegative Bakterien verursacht werden. Diese Zulassung ist die erste und einzige von der FDA zugelassene Monobactam/β-Lactamase-Inhibitor-Kombinationstherapie für solche Infektionen und deckt einen dringenden Bedarf im Kampf gegen Antibiotikaresistenzen.

- Im Juli 2024 veröffentlichten die Centers for Disease Control and Prevention (CDC) aktualisierte Daten zu den Bedrohungen durch Antibiotikaresistenzen in den Vereinigten Staaten für die Jahre 2021 und 2022. Der Bericht hob den anhaltenden Anstieg von Infektionen durch resistente Erreger hervor und unterstrich die dringende Notwendigkeit verbesserter Überwachungs- und Interventionsstrategien zur Bekämpfung von Antibiotikaresistenzen.

- Im Juni 2024 starteten die Coalition for Epidemic Preparedness Innovations (CEPI) und die Weltgesundheitsorganisation (WHO) eine globale Initiative zur beschleunigten Entwicklung neuer Antibiotika gegen multiresistente Bakterien. Ziel der Initiative ist die Förderung der Entdeckung und klinischen Entwicklung neuartiger Antibiotika mit dem Schwerpunkt, kritische Lücken in der aktuellen Antibiotika-Pipeline zu schließen.

- Im März 2023 verabschiedete der US-Kongress den PASTEUR Act, ein wegweisendes Gesetz zur Förderung der Entwicklung neuer Antibiotika. Das Gesetz etabliert ein abonnementbasiertes Zahlungsmodell für Antibiotika und stellt so sicher, dass Pharmaunternehmen unabhängig vom Verbrauch der Medikamente eine kontinuierliche Finanzierung erhalten. Dadurch werden Innovationen in der Antibiotikaentwicklung angeregt.

- Im Mai 2022 kündigte die Europäische Kommission ein Förderprogramm in Höhe von 100 Millionen Euro zur Unterstützung von Forschung und Entwicklung im Bereich der Antibiotikaresistenz an. Ziel des Programms ist es, Innovationen bei der Entwicklung neuer Antibiotika und alternativer Therapien zu fördern sowie Diagnoseinstrumente und Überwachungssysteme zu verbessern, um der wachsenden Bedrohung durch Antibiotikaresistenzen entgegenzuwirken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR ANTIBIOTIKARESISTENZ

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Antibiotikaresistenz

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 EPIDEMIOLOGISCH BASIERTES MODELL

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ANTIBIOTIKARESISTENZ: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 EPIDEMIOLOGIE

7 Brancheneinblicke

8 DIE SICH ENTWICKELNDE REAKTION AUF ANTIBIOTIKARESISTENZ IN KRANKENHÄUSERN

9. REGULATORISCHES SZENARIO

10 PIPELINE-ANALYSE

10.1 PHASE III KANDIDAT

10.2 PHASE-II-KANDIDAT

10.3 PHASE I KANDIDAT

10.4 ANDERE

11. WELTWEITER MARKT FÜR ANTIBIOTIKARESISTENZ, NACH TYP, 2022-2031 (Mio. USD)

11.1 ÜBERSICHT

11.2 Methicillinresistenter Staphylococcus aureus

11.3 Vancomycin-resistente Enterokokken

11.4 ARZNEIMITTELRESISTENTE STREPTOCOCCUS PNEUMONIAE

11.5 ARZNEIMITTELRESISTENTE MYKOBAKTERIUM TUBERKULOSE

11.6 Carbapenem-resistente Enterobakterien (CRE)

11.7 MDR PSEUDOMONAS AERUGINOSA

11.8 MDR ACINETOBAKTER

11.9 ESBL-BILDENDE ENTEROBACTERIACEAE

11.1 ARZNEIMITTELRESISTENTE NEISSERIA GONORRHOEAE

11.11 ANDERE

12. WELTWEITER MARKT FÜR ANTIBIOTIKARESISTENZ, NACH RESISTENZTYP, 2022-2031 (Mio. USD)

12.1 ÜBERSICHT

12.2 NATÜRLICHE RESISTENZ

12.2.1 INTRINSISCH

12.2.2 INDUCED

12.3 ERWORBENER WIDERSTAND

13. WELTWEITER MARKT FÜR ANTIBIOTIKARESISTENZ, NACH ARZNEIMITTELN, 2022-2031 (Mio. USD)

13.1 ÜBERSICHT

13.2 PRETOMANID

13.3 RECARBRIO

13.4 Omadacyclon

13.5 ARIKAYCE

13.6 ERAVACYCLIN

13,7 OZENOXACIN

13,8 Delafloxacin

13.9 Daptomycin

13.1 Dalbavancin

13.11 ANDERE

14. WELTWEITER MARKT FÜR ANTIBIOTIKARESISTENZ, NACH RESISTENZMECHANISMEN, 2022-2031 (Mio. USD)

14.1 ÜBERSICHT

14.2 Begrenzung der Einnahme eines Arzneimittels

14.3 Modifizierung eines Drogenziels

14.4 INAKTIVIERUNG EINES ARZNEIMITTELS

14.5 Wirkstoffausfluss

15. WELTWEITER MARKT FÜR ANTIBIOTIKARESISTENZ, NACH VERABREICHUNGSWEG, 2022-2031 (Mio. USD)

15.1 ÜBERSICHT

15.2 MÜNDLICH

15.3 PARENTERAL

15.4 TOPISCH

15.5 ANDERE

16. WELTWEITER MARKT FÜR ANTIBIOTIKARESISTENZ, NACH ENDVERBRAUCHER, 2022-2031 (Mio. USD)

16.1 ÜBERSICHT

16.2 KRANKENHÄUSER

16.2.1 KRANKENHÄUSER, DURCH ARZNEIMITTEL

16.2.1.1. PRETOMANID

16.2.1.2. RECARBRIO

16.2.1.3. Omadacyclon

16.2.1.4. ARIKAYCE

16.2.1.5. ERAVACYCLIN

16.2.1.6. OZENOXACIN

16.2.1.7. DELAFLOXACIN

16.2.1.8. Daptomycin

16.2.1.9. DALBAVANCIN

16.2.1.10. ANDERE

16.3 SPEZIALKLINIKEN

16.3.1 KRANKENHÄUSER, DURCH ARZNEIMITTEL

16.3.1.1. PRETOMANID

16.3.1.2. RECARBRIO

16.3.1.3. Omadacyclon

16.3.1.4. ARIKAYCE

16.3.1.5. ERAVACYCLIN

16.3.1.6. OZENOXACIN

16.3.1.7. DELAFLOXACIN

16.3.1.8. Daptomycin

16.3.1.9. DALBAVANCIN

16.3.1.10. ANDERE

16.4 Häusliche Pflege

16.4.1 KRANKENHÄUSER, DURCH ARZNEIMITTEL

16.4.1.1. PRETOMANID

16.4.1.2. RECARBRIO

16.4.1.3. Omadacyclon

16.4.1.4. ARIKAYCE

16.4.1.5. ERAVACYCLIN

16.4.1.6. OZENOXACIN

16.4.1.7. DELAFLOXACIN

16.4.1.8. Daptomycin

16.4.1.9. DALBAVANCIN

16.4.1.10. ANDERE

16.5 ANDERE

17. WELTWEITER MARKT FÜR ANTIBIOTIKARESISTENZ, NACH VERTRIEBSKANAL, 2022-2031 (Mio. USD)

17.1 ÜBERSICHT

17.2 Direkte Ausschreibung

17.3 Einzelhandelsumsätze

17.3.1 ONLINE-SHOPS

17.3.2 APOTHEKEN

17.3.3 ANDERE

17.4 ANDERE

18. Globaler Markt für Antibiotikaresistenz, Unternehmenslandschaft, 2022–2031 (Mio. USD)

18.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

18.2 AKTIENANALYSE: NORDAMERIKA

18.3 AKTIENANALYSE: EUROPA

18.4 AKTIENANALYSE: ASIEN-PAZIFIK

18.5 Fusionen und Übernahmen

18.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

18.7 ERWEITERUNGEN

18.8 RECHTLICHE ÄNDERUNGEN

18.9 Partnerschaften und andere strategische Entwicklungen

19. WELTWEITER MARKT FÜR ANTIBIOTIKARESISTENZ, NACH GEOGRAFIE

WELTWEITER MARKT FÜR ANTIBIOTIKARESISTENZ (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

19.1.1 Nordamerika

19.1.1.1. USA

19.1.1.2. KANADA

19.1.1.3. MEXIKO

19.1.2 EUROPA

19.1.2.1. DEUTSCHLAND

19.1.2.2. FRANKREICH

19.1.2.3. Vereinigtes Königreich

19.1.2.4. UNGARN

19.1.2.5. LITAUEN

19.1.2.6. ÖSTERREICH

19.1.2.7. IRLAND

19.1.2.8. NORWEGEN

19.1.2.9. POLEN

19.1.2.10. ITALIEN

19.1.2.11. SPANIEN

19.1.2.12. RUSSLAND

19.1.2.13. Türkei

19.1.2.14. BELGIEN

19.1.2.15. NIEDERLANDE

19.1.2.16. SCHWEIZ

19.1.2.17. Übriges Europa

19.1.3 ASIEN-PAZIFIK

19.1.3.1. JAPAN

19.1.3.2. CHINA

19.1.3.3. SÜDKOREA

19.1.3.4. INDIEN

19.1.3.5. AUSTRALIEN

19.1.3.6. SINGAPUR

19.1.3.7. THAILAND

19.1.3.8. MALAYSIA

19.1.3.9. INDONESIEN

19.1.3.10. PHILIPPINEN

19.1.3.11. VIETNAM

19.1.3.12. RESTLICHES ASIEN-PAZIFIK

19.1.4 SÜDAMERIKA

19.1.4.1. BRASILIEN

19.1.4.2. ARGENTINIEN

19.1.4.3. PERU

19.1.4.4. RESTLICHES SÜDAMERIKA

19.1.5 Naher Osten und Afrika

19.1.5.1. SÜDAFRIKA

19.1.5.2. SAUDI-ARABIEN

19.1.5.3. Vereinigte Arabische Emirate

19.1.5.4. ÄGYPTEN

19.1.5.5. KUWAIT

19.1.5.6. ISRAEL

19.1.5.7. Übriger Naher Osten und Afrika

19.2 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

20. Globaler Markt für Antibiotikaresistenz: SWOT- und DBMR-Analyse

21. WELTWEITER MARKT FÜR ANTIBIOTIKARESISTENZ, UNTERNEHMENSPROFIL

21.1 PARATEK PHARMACEUTICALS, INC. (NOVO HOLDINGS A/S)

21.1.1 Unternehmensübersicht

21.1.2 Umsatzanalyse

21.1.3 GEOGRAFISCHE PRÄSENZ

21.1.4 PRODUKTPORTFOLIO

21.1.5 Aktuelle Entwicklungen

21.2 MERCK SHARP & DOHME CORP., EINE TOCHTERGESELLSCHAFT DER MERCK & CO., INC.

21.2.1 UNTERNEHMENSÜBERSICHT

21.2.2 Umsatzanalyse

21.2.3 GEOGRAFISCHE PRÄSENZ

21.2.4 PRODUKTPORTFOLIO

21.2.5 Aktuelle Entwicklungen

21.3 INSMED INCORPORATED

21.3.1 UNTERNEHMENSÜBERSICHT

21.3.2 Umsatzanalyse

21.3.3 GEOGRAFISCHE PRÄSENZ

21.3.4 PRODUKTPORTFOLIO

21.3.5 Aktuelle Entwicklungen

21.4 TETRAPHASE PHARMACEUTICALS, INC.

21.4.1 UNTERNEHMENSÜBERSICHT

21.4.2 Umsatzanalyse

21.4.3 GEOGRAFISCHE PRÄSENZ

21.4.4 PRODUKTPORTFOLIO

21.4.5 Aktuelle Entwicklungen

21.5 MELINTA THERAPEUTICS, LLC

21.5.1 UNTERNEHMENSÜBERSICHT

21.5.2 Umsatzanalyse

21.5.3 GEOGRAFISCHE PRÄSENZ

21.5.4 PRODUKTPORTFOLIO

21.5.5 Aktuelle Entwicklungen

21.6 DIE TB-ALLIANZ

21.6.1 UNTERNEHMENSÜBERSICHT

21.6.2 Umsatzanalyse

21.6.3 GEOGRAFISCHE PRÄSENZ

21.6.4 PRODUKTPORTFOLIO

21.6.5 Aktuelle Entwicklungen

21.7 ABBVIE

21.7.1 Unternehmensübersicht

21.7.2 Umsatzanalyse

21.7.3 GEOGRAFISCHE PRÄSENZ

21.7.4 PRODUKTPORTFOLIO

21.7.5 Aktuelle Entwicklungen

21.8 ACCORD HEALTHCARE

21.8.1 Unternehmensübersicht

21.8.2 Umsatzanalyse

21.8.3 GEOGRAFISCHE PRÄSENZ

21.8.4 PRODUKTPORTFOLIO

21.8.5 Aktuelle Entwicklungen

21.9 MEITHEAL PHARMAZEUTIKA

21.9.1 UNTERNEHMENSÜBERSICHT

21.9.2 Umsatzanalyse

21.9.3 GEOGRAFISCHE PRÄSENZ

21.9.4 PRODUKTPORTFOLIO

21.9.5 Aktuelle Entwicklungen

21.1 TEVA PHARMACEUTICALS USA, INC.

21.10.1 UNTERNEHMENSÜBERSICHT

21.10.2 Umsatzanalyse

21.10.3 GEOGRAFISCHE PRÄSENZ

21.10.4 PRODUKTPORTFOLIO

21.10.5 Aktuelle Entwicklungen

21.11 XELLIA PHARMACEUTICALS

21.11.1 Unternehmensübersicht

21.11.2 Umsatzanalyse

21.11.3 GEOGRAFISCHE PRÄSENZ

21.11.4 PRODUKTPORTFOLIO

21.11.5 Aktuelle Entwicklungen

21.12 FRESENIUS KABI USA

21.12.1 Unternehmensübersicht

21.12.2 Umsatzanalyse

21.12.3 GEOGRAFISCHE PRÄSENZ

21.12.4 PRODUKTPORTFOLIO

21.12.5 Aktuelle Entwicklungen

21.13 SAGENT PHARMACEUTICALS, INC.

21.13.1 UNTERNEHMENSÜBERSICHT

21.13.2 Umsatzanalyse

21.13.3 GEOGRAFISCHE PRÄSENZ

21.13.4 PRODUKTPORTFOLIO

21.13.5 Aktuelle Entwicklungen

21.14 PFIZER INC.

21.14.1 UNTERNEHMENSÜBERSICHT

21.14.2 Umsatzanalyse

21.14.3 GEOGRAFISCHE PRÄSENZ

21.14.4 PRODUKTPORTFOLIO

21.14.5 Aktuelle Entwicklungen

21.15 THERAVANCE BIOPHARMA

21.15.1 UNTERNEHMENSÜBERSICHT

21.15.2 Umsatzanalyse

21.15.3 GEOGRAFISCHE PRÄSENZ

21.15.4 PRODUKTPORTFOLIO

21.15.5 Aktuelle Entwicklungen

21.16 CUMBERLAND PHARMACEUTICALS INC.

21.16.1 UNTERNEHMENSÜBERSICHT

21.16.2 Umsatzanalyse

21.16.3 GEOGRAFISCHE PRÄSENZ

21.16.4 PRODUKTPORTFOLIO

21.16.5 Aktuelle Entwicklungen

21.17 ENDO PHARMACEUTICALS INC.

21.17.1 Unternehmensübersicht

21.17.2 Umsatzanalyse

21.17.3 GEOGRAFISCHE PRÄSENZ

21.17.4 PRODUKTPORTFOLIO

21.17.5 Aktuelle Entwicklungen

21.18 CARB-X

21.18.1 UNTERNEHMENSÜBERSICHT

21.18.2 Umsatzanalyse

21.18.3 GEOGRAFISCHE PRÄSENZ

21.18.4 PRODUKTPORTFOLIO

21.18.5 Aktuelle Entwicklungen

21.19 NOVITIAL PHARMA

21.19.1 Unternehmensübersicht

21.19.2 Umsatzanalyse

21.19.3 GEOGRAFISCHE PRÄSENZ

21.19.4 PRODUKTPORTFOLIO

21.19.5 Aktuelle Entwicklungen

21.2 AXONICS INC.

21.20.1 UNTERNEHMENSÜBERSICHT

21.20.2 Umsatzanalyse

21.20.3 GEOGRAFISCHE PRÄSENZ

21.20.4 PRODUKTPORTFOLIO

21.20.5 Aktuelle Entwicklungen

21.21 ENDOVENTURE

21.21.1 UNTERNEHMENSÜBERSICHT

21.21.2 Umsatzanalyse

21.21.3 GEOGRAFISCHE PRÄSENZ

21.21.4 PRODUKTPORTFOLIO

21.21.5 Aktuelle Entwicklungen

21.22 VITACON

21.22.1 UNTERNEHMENSÜBERSICHT

21.22.2 Umsatzanalyse

21.22.3 GEOGRAFISCHE PRÄSENZ

21.22.4 PRODUKTPORTFOLIO

21.22.5 Aktuelle Entwicklungen

21.23 BTL-Unternehmensgruppe

21.23.1 UNTERNEHMENSÜBERSICHT

21.23.2 Umsatzanalyse

21.23.3 GEOGRAFISCHE PRÄSENZ

21.23.4 PRODUKTPORTFOLIO

21.23.5 Aktuelle Entwicklungen

21.24 JUNI MEDIZINISCH

21.24.1 UNTERNEHMENSÜBERSICHT

21.24.2 Umsatzanalyse

21.24.3 GEOGRAFISCHE PRÄSENZ

21.24.4 PRODUKTPORTFOLIO

21.24.5 Aktuelle Entwicklungen

21.25 BOEHRINGER INGELHEIM GMBH

21.25.1 UNTERNEHMENSÜBERSICHT

21.25.2 Umsatzanalyse

21.25.3 GEOGRAFISCHE PRÄSENZ

21.25.4 PRODUKTPORTFOLIO

21.25.5 Aktuelle Entwicklungen

21.26 CARBON MEDICAL TECHNOLOGIES, INC.

21.26.1 UNTERNEHMENSÜBERSICHT

21.26.2 Umsatzanalyse

21.26.3 GEOGRAFISCHE PRÄSENZ

21.26.4 PRODUKTPORTFOLIO

21.26.5 Aktuelle Entwicklungen

21.27 MEDTRONIC

21.27.1 UNTERNEHMENSÜBERSICHT

21.27.2 Umsatzanalyse

21.27.3 GEOGRAFISCHE PRÄSENZ

21.27.4 PRODUKTPORTFOLIO

21.27.5 Aktuelle Entwicklungen

21.28 BOSTON SCIENTIFIC CORPORATION

21.28.1 UNTERNEHMENSÜBERSICHT

21.28.2 Umsatzanalyse

21.28.3 GEOGRAFISCHE PRÄSENZ

21.28.4 PRODUKTPORTFOLIO

21.28.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

22 VERWANDTE BERICHTE

23. SCHLUSSFOLGERUNG

24. Fragebogen

25 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.