Global Anticoagulants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

48.92 Billion

USD

82.74 Billion

2025

2033

USD

48.92 Billion

USD

82.74 Billion

2025

2033

| 2026 –2033 | |

| USD 48.92 Billion | |

| USD 82.74 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Antikoagulanzien nach Wirkstoffklasse (NOAKs, Heparin & LMWH, Vitamin-K-Antagonisten und Sonstige), Verabreichungsweg (orale und injizierbare Antikoagulanzien) und Anwendung (Vorhofflimmern & Herzinfarkt, Schlaganfall, tiefe Venenthrombose (TVT), Lungenembolie (LE) und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die Antikoagulants Marktgröße und Übersicht

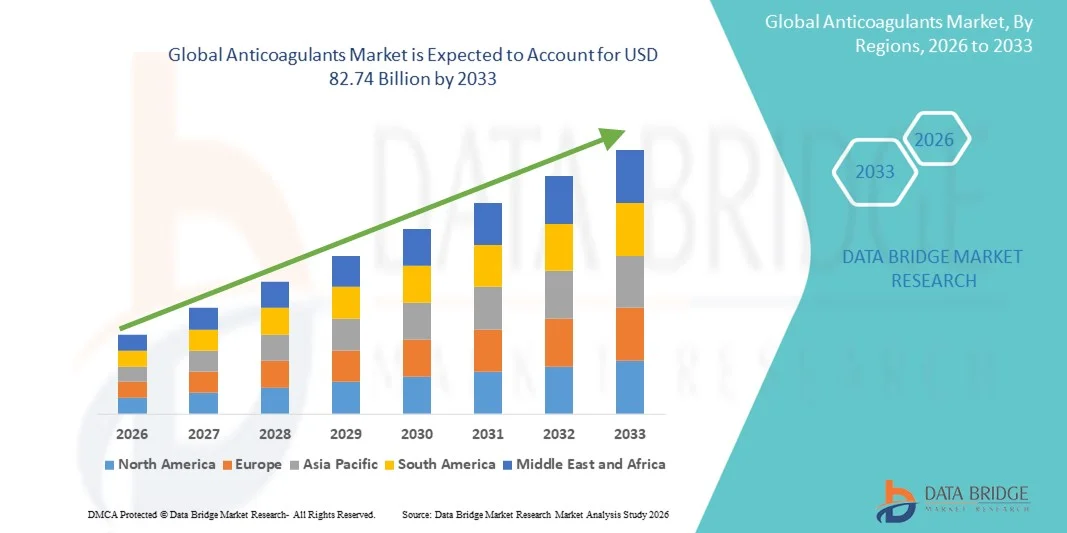

- Wie pro Data Bridge Market Research Analysis Globale Antikoagulanzien Marktgröße wurde geschätzt48,92 Milliarden USD in 2025und wird voraussichtlich erreichen82,74 Milliarden USD bis 2033, beiCAGR von 6,79%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, thromboembolischen Störungen und der Atrialfibrillation sowie kontinuierliche Fortschritte bei der Antikoagulanten-Erkrankung, was zu einer verstärkten Adoption über Krankenhaus- und Ambulanzeinstellungen führt

- Darüber hinaus wachsendes Bewusstsein für die Frühdiagnose und Prävention von Blutgerinnsel, zunehmende Vorliebe für neuartige orale Antikoagulanten (NOACs) gegenüber traditionellen Therapien und die Ausweitung des Einsatzes inchronische ErkrankungManagement beschleunigen die Aufnahme von antikoagulanten Lösungen, wodurch das Wachstum der Industrie deutlich erhöht

Marktgröße und Prognose

- Globaler Marktwert (2025):48,92 Mrd. USD

- Voraussichtlicher Marktwert (2033): 82,74 Mrd. USD

- Wettervorhersage CAGR (2026–2033):6.79%

- Leitregion 2025:Nordamerika

- Schnellste Anbauregion:Asien-Pazifik

Antikoagulanten Marktanalyse

- Antikoagulantien, die für die Prävention und Behandlung von thromboembolischen Erkrankungen wesentliche therapeutische Mittel sind, gewinnen aufgrund ihrer zentralen Rolle bei der Verwaltung von Herz-Kreislauf- und Cerebrovaskulären Bedingungen weiterhin an Bedeutung in Krankenhäusern, Spezialkliniken und Pflegeeinrichtungen.

- Die wachsende Nachfrage nach Antikoagulanten wird vor allem durch die steigende Prävalenz von Atrialfibrillation, venösen Thromboembolismus und ischämischen Herzerkrankungen, sowie zunehmende Präferenz für fortgeschrittene Therapien, die verbesserte Sicherheitsprofile, vereinfachte Dosierung und reduzierten Bedarf an Routineüberwachung bieten

- Nordamerika dominierte den Antikoagulants-Markt mit dem größten Umsatzanteil von etwa 34,2% im Jahr 2025, unterstützt durch eine hohe Häufigkeit von Herz-Kreislauf-Erkrankungen, starke klinische Annahme von innovativen Medikamenten, günstige Rückerstattungspolitiken und kontinuierliche Produktfortschritte von großen Pharmaherstellern

- Asia-Pacific ist die am schnellsten wachsende Region im Antikoagulants-Markt während der Prognosezeit, die Aufnahme einer hohen CAGR, aufgrund der schnellen Bevölkerungsalterung, der Erhöhung der Gesundheitsausgaben, der Verbesserung der Diagnostik und der Erweiterung des Zugangs zu modernen Antikoagulationstherapien in Schwellenländern

- Das orale Antikoagulantensegment dominierte den Markt mit einem Umsatzanteil von ca. 61,4% im Jahr 2025.

Report Scope und Antikoagulants Marktsegmentierung

|

Attribute |

Antikoagulants Hauptmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Bristol-Myers Squibb(US) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Antikoagulants-Markt

Medikamente und Patienten-Centric Antikoagulant Therapien

- Ein signifikanter und beschleunigter Trend im globalen Antikoagulanzmarkt ist die kontinuierliche Weiterentwicklung in Arzneimittelformulierungen, die auf die Verbesserung der therapeutischen Wirksamkeit, der Patientensicherheit und der langfristigen Behandlung der Einhaltung verschiedener klinischer Einstellungen abzielen.

- So hat die zunehmende Annahme von direkten oralen Antikoagulantien (DOACs) wie Apixaban, Rivaroxaban und Dabigatran die Abhängigkeit von traditionellen Vitamin K-Antagonisten reduziert, indem sie vorhersehbare Pharmakokinetik und weniger Nahrungsbeschränkungen anbieten.

- Pharmazeutische Unternehmen konzentrieren sich auf die Entwicklung von Antikoagulanten mit reduziertem Blutungsrisiko, vereinfachte Dosierregime und minimale Notwendigkeit der routinemäßigen Gerinnungsüberwachung, Verbesserung der gesamten Patientenbequemlichkeit

- Die zunehmende Betonung auf personalisierte Medizin und evidenzbasierte Behandlungsrichtlinien ist es, Gesundheitsdienstleister zu ermutigen, antikoagulente Therapien auszuwählen, die auf patientenspezifische Risikoprofile und -komorbiditäten zugeschnitten sind.

- Dieser Trend zu sichereren, bequemeren und geduldenfreundlichen Antikoagulantentherapien ist die weltweite Umformung von Behandlungsstandards. Daher investieren führende Pharmaunternehmen stark in klinische Studien, Lifecycle Management-Strategien und Post-Marketing-Überwachung, um ihre antikoagulanten Portfolios zu stärken

- Die Nachfrage nach innovativen antikoagulanten Therapien steigt weltweit in Krankenhäusern, Spezialkliniken und ambulanten Pflegeeinstellungen, da Gesundheitssysteme die thromboembolischen Komplikationen reduzieren und das Patientenergebnis verbessern wollen

Antikoagulants Marktdynamik

Fahrer

Rising Burden of Cardiovascular Disorders and Thromboembolic Konditionen

- Die zunehmende globale Prävalenz von Herz-Kreislauf-Erkrankungen, Atrialfibrillation, tiefe Venenthrombose und Lungenembolismus ist ein wichtiger Treiber für die Nachfrage nach antikoagulanten Therapien

- So haben beispielsweise die wachsende alternde Bevölkerung und das steigende Auftreten von Lebensstil-bedingten Erkrankungen wie Fettleibigkeit und Diabetes die Zahl der Patienten, die eine langfristige Antikoagulationstherapie weltweit erfordern, deutlich erhöht.

- Mehr Sensibilisierung für die frühe Diagnose und vorbeugende Behandlung von thromboembolischen Ereignissen ist die Förderung höherer Verschreibungsraten von Antikoagulanten in den entwickelten und aufstrebenden Märkten

- Darüber hinaus unterstützen der Ausbau des Gesundheitszugangs, die Verbesserung der Rückerstattungsrahmen und die Verfügbarkeit neuer Antikoagulanten der Generation die breitere Akzeptanz in Krankenhäusern und ambulanten Einstellungen

- Die zunehmende Verwendung von Antikoagulanten in chirurgischen Eingriffen, orthopädischen Eingriffen und postoperativer Versorgung trägt zu einem anhaltenden Marktwachstum im globalen Maßstab bei

Zurückhaltung/Challenge

Blutungsrisiken, hohe Behandlungskosten und regulierende Komplexität

- Trotz der klinischen Vorteile bleibt das Risiko von Blutungskomplikationen im Zusammenhang mit der Antikoagulantentherapie eine bedeutende Herausforderung, die häufig die Annahme von hochrisikoreichen Patientenpopulationen begrenzt.

- Zum Beispiel haben reale klinische Daten Probleme im Zusammenhang mit gastrointestinalen und intracranialen Blutungen bei Patienten hervorgehoben, die eine langfristige Antikoagulanzbehandlung erhalten, was eine sorgfältige Patientenüberwachung erfordert.

- Die relativ hohen Kosten für neuartige Antikoagulanzien im Vergleich zu herkömmlichen Therapien können als Barriere wirken, vor allem in Ländern mit niedrigem und mittlerem Einkommen, in denen Gesundheitsbudgets und Versicherungen begrenzt sind.

- Strenge regulatorische Anforderungen, umfangreiche klinische Testzeiträume und nachzuprüfende Pharmakovigilanzverpflichtungen ergänzen die Komplexität und Kosten der Entwicklung und Vermarktung neuer Antikoagulanzmittel

- Überwindung dieser Herausforderungen durch verbesserte Risikomanagementstrategien, erweiterte Patientenerziehung, kostengünstige Behandlungsoptionen und unterstützende regulatorische Wege werden für ein nachhaltiges Wachstum im globalen Antikoagulanzmarkt von entscheidender Bedeutung sein.

Antikoagulanten Markt Scope

Der Markt wird auf der Grundlage der Drogenklasse, des Verwaltungsweges und der Anwendung segmentiert.

- Von der Drogenklasse

Auf Basis der Drogenklasse wird der globale Antikoagulanzien-Markt in NOACs (Novel/Non-Vitamin K Oral Anticoagulants), Heparin & LMWH, Vitamin K Antagonisten und andere segmentiert. Das Segment NOACs dominierte den globalen Antikoagulantenmarkt, der 2025 rund 46,8% des Gesamtumsatzes ausmachte. Diese Dominanz wird in erster Linie durch das überlegene Sicherheitsprofil, die vorhersehbare Pharmakodynamik und den reduzierten Bedarf an Routine-INR-Überwachung im Vergleich zu herkömmlichen Antikoagulanten angetrieben. Weit verschriebene Medikamente wie Apixaban, Rivaroxaban, Dabigatran und edoxaban haben starke Arztpräferenzen über Herz-Kreislauf-Indikationen gewonnen. Klinische Richtlinien empfehlen zunehmend NOACs als First-Line-Therapie für Atrialfibrillation und venöse Thromboembolismus. Eine verbesserte Patientenhaftung durch feste Dosierregime unterstützt die Adoption. Die Ausweitung der Erstattungsdeckung in Nordamerika und Europa erhöht die Zugänglichkeit. Die wachsende geriatrische Bevölkerung und steigende Prävalenz von thrombotischen Störungen verstärken die anhaltende Nachfrage. Real-world-Beweise, die ein reduziertes Blutungsrisiko belegen, stärkt das Vertrauen der Beschreibenden. Pharmazeutische Innovation erweitert weiterhin Indikationen. Krankenhausentladungsprotokolle bevorzugen zunehmend NOACs. Diese Faktoren sichern die führende Position von NOACs auf dem Markt gemeinsam.

Das Heparin & LMWH-Segment wird von 2026 bis 2033 mit einem CAGR von 9,6% am schnellsten Wachstum bezeugt. Das Wachstum wird durch die Zunahme der chirurgischen Volumen, die steigenden Hospitalisierungsraten und die weit verbreitete Verwendung von LMWH in akuten Pflege- und Perioperativen-Einstellungen getrieben. Diese Mittel bleiben im stationären Thromboprophylaxis- und Notfall-Antikoagulationsmanagement kritisch. Ihr rascher Einsatz von Maßnahmen macht sie in kritischen Pflegeumgebungen unverzichtbar. Die zunehmende Adoption in der krebsassoziierten Thrombose erfordern weitere Kraftstoffe. Aufstrebende Märkte verlassen sich aufgrund von Kostenvorteilen zunehmend auf LMWH. Die Ausweitung des Zugangs zu injizierbaren Antikoagulanten bei der Entwicklung von Gesundheitssystemen unterstützt das Wachstum. Favorable Sicherheitsdaten in Schwangerschaft und Nierenbeeinträchtigung erhöht die Auslastung. Biosimilar startet verbessern die Erschwinglichkeit. Steigende Traumata und orthopädische Prozeduren treiben den Konsum. Krankenhaus-Formeln weiterhin priorisieren LMWH. Diese Faktoren tragen zu einer starken Wachstumsdynamik bei.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der globale Antikoagulants-Markt in Oral Anticoagulants und injizierbare Antikoagulants segmentiert. Das orale Antikoagulantensegment dominierte den Markt mit einem Umsatzanteil von ca. 61,4% im Jahr 2025. Diese Dominanz ist weitgehend auf die weit verbreitete Annahme von NOACs und Vitamin K-Antagonisten in der Langzeit-Antikoagulationstherapie zurückzuführen. Oral Formulierungen bieten überlegene Bequemlichkeit, einfache Verabreichung und eine verbesserte Patientenkonformität im Vergleich zu Injektionsgeräten. Das wachsende ambulante Management chronischer Herz-Kreislauf-Bedingungen unterstützt die Nachfrage. Ärzte bevorzugen zunehmend orale Antikoagulantien zur Schlaganfallverhütung bei der Atrialfibrillation. Erweiterte klinische Studiendaten zur Validierung von Wirksamkeit und Sicherheit verstärken das Vertrauen. Home-basierte Behandlungsmodelle beschleunigen die Adoption weiter. Die Alterung der Bevölkerung in entwickelten Regionen trägt wesentlich zur Nutzung bei. Verbesserte Verfügbarkeit von Medikamenten und Versicherungen stärken das Eindringen. Die reduzierte Krankenhausabhängigkeit senkt die Gesamtbehandlungskosten. Pharmazeutische Fortschritte werden weiterhin orale Formulierungen verbessern. Diese Faktoren unterstützen die Marktführerschaft gemeinsam.

Das injizierbare Antikoagulants-Segment wird mit dem schnellsten CAGR von 8,9% von 2026 bis 2033 wachsen. Das Wachstum wird durch zunehmende Krankenhauseinnahmen, chirurgische Eingriffe und Noteingriffe getrieben. Injizierbare Antikoagulanzien sind in akuten Pflegeeinstellungen, insbesondere während des perioperativen Managements, unerlässlich. Die zunehmende Prävalenz der Krebs-assoziierten Thrombose erhöht die LMWH-Nutzung. Die Erweiterung der Traumaversorgungsinfrastruktur unterstützt die Nachfrage. Die Entwicklungsländer übernehmen aufgrund der Erreichbarkeit und Verfügbarkeit zunehmend Injektive. Kurzfristige Antikoagulationsprotokolle bevorzugen injizierbares für sofortige Wirksamkeit. Ein verbesserter Gesundheitszugang in Schwellenländern trägt zum Wachstum bei. Der zunehmende Einsatz bei Dialysepatienten unterstützt die Expansion weiter. staatliche Investitionen in die Krankenhausinfrastruktur beschleunigen die Annahme. Das Wachstum von Biosimilars reduziert die Behandlungskosten. Diese Faktoren führen zu starken Wachstumsaussichten.

- Anwendung

Auf der Basis der Anwendung wird der globale Antikoagulanzienmarkt in Atrial Fibrillation & Heart Attack, Stroke, Deep Vein Thrombosis (DVT), Pulmonary Embolism (PE) und andere segmentiert. Das atriale Fibrillation & Herzinfarktsegment dominierte den Markt, was 2025 fast 38,7% des weltweiten Umsatzes ausmachte. Hohe Krankheitsprävalenz und zunehmende Herz-Kreislauf-Risikofaktoren wie Bluthochdruck und Diabetes-Anforderung. Antikoagulantien sind eine Ecksteintherapie zur Schlaganfallverhütung bei Atrialfibrillationspatienten. Klinische Richtlinien empfehlen dringend eine langfristige Antikoagulation in Hochrisikopopulationen. Sensibilisierung und Früherkennung verbessern die Behandlungsraten. Alternde Populationen tragen wesentlich zum Patientenvolumen bei. Expanding Screening-Programme verbessern die Erkennung von Krankheiten. Langfristige Therapieanforderungen sorgen für wiederkehrende Einnahmen. Starke Arzthaftung an evidenzbasierten Protokollen unterstützt eine nachhaltige Nutzung. Pharmazeutische Innovation optimiert weiterhin Therapien. Krankenhaus und ambulante Rezepte bleiben hoch. Diese Faktoren stellen die Dominanz fest.

Das tiefe Venenthrombose (DVT)-Segment soll mit dem schnellsten CAGR von 10,2% von 2026 bis 2033 wachsen. Das Wachstum wird von zunehmenden sedentären Lebensstilen, steigenden Adipositas und längerer Unbeweglichkeit bei krankhaften Patienten angetrieben. Das wachsende Bewusstsein des venösen Thromboembolismusrisikos unterstützt die frühzeitige Intervention. Erweitern der Verwendung von Antikoagulanten für die Nachfrage nach postchirurgischen Prophylaxen. Verbesserte diagnostische Abbildung erhöht die Erkennungsraten. Krebsassoziierte Thrombose trägt wesentlich zum DVT-Einfall bei. Die Einführung von NOACs vereinfacht das langfristige DVT-Management. Ambulante Behandlungsmodelle verbessern die Zugänglichkeit. Die Ausweitung der Gesundheitsversorgung in Schwellenländern unterstützt Wachstum. Erhöhung der Luftfahrt erhöht das Risikobewusstsein von DVT. Favorable klinische Ergebnisse fördern die frühzeitige Therapieinitiation. Diese Fahrer beschleunigen gemeinsam die Marktausweitung.

Antikoagulanten Markt Regionale Analyse

- Nordamerika dominierte den Antikoagulantenmarkt mit dem größten Umsatzanteil von 34,2% im Jahr 2025, angetrieben durch die hohe Prävalenz von Herz-Kreislauf-Erkrankungen, venösen Thromboembolismus und Atrialfibrillation, zusammen mit einer starken Annahme von neuartigen oralen Antikoagulanzien (NOACs)

- Die Region profitiert von einer etablierten Gesundheitsinfrastruktur, einem frühen Zugang zu fortgeschrittenen Therapien und einem hohen Bewusstsein bei Ärzten und Patienten im Bereich Antikoagulationsmanagement

- Favorable Rückerstattungspolitik, starke Präsenz von wichtigen Pharmaunternehmen und kontinuierliche klinische Forschung unterstützen die weit verbreitete Verwendung von Antikoagulanten in Krankenhaus- und ambulanten Einstellungen

US Antikoagulants Market Insight

Der US-Antikoagulantenmarkt eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, unterstützt von der wachsenden alternden Bevölkerung, steigendem Auftreten chronischer Herz-Kreislauf-Erkrankungen und zunehmendem Einsatz direkter oraler Antikoagulanzien (DOAC). Starke FDA-Zulassungen, hohe Gesundheitsausgaben und schnelle Einführung innovativer Arzneimittelformulierungen sind wichtige Faktoren, die das Marktwachstum fördern. Darüber hinaus treibt die zunehmende Fokussierung auf Schlaganfall und postchirurgisches Thrombosemanagement die Nachfrage weiter an.

Europa Antikoagulants Markt Einblick

Der Europa-Antikoagulantenmarkt wird in der Vorausschätzungsperiode mit einem erheblichen CAGR ausgebaut, der durch die zunehmende Belastung von Herz-Kreislauf-Erkrankungen, günstige regulatorische Rahmenbedingungen und die zunehmende Übernahme von DOACs über traditionelle Therapien verursacht wird. Die Sensibilisierung für die Sicherheit der Antikoagulationstherapie sowie die Ausweitung des Zugangs zu Gesundheitsdienstleistungen unterstützen das Marktwachstum in der gesamten Region.

US Antikoagulants Market Insight

Der US-amerikanische Antikoagulantenmarkt wird voraussichtlich mit einem bemerkenswerten CAGR wachsen, unterstützt durch starke NHS-Initiativen für das Herz-Kreislauf-Erkrankungenmanagement und zunehmende Verwendung von Antikoagulanten bei der Schlaganfallprävention. Die Umstellung auf neuere orale Antikoagulanten und verbesserte klinische Richtlinien für das Thrombosemanagement tragen zur Markterweiterung bei.

Deutschland Antikoagulants Markt Einblick

Der deutsche Antikoagulanzmarkt soll sich bei einer beträchtlichen CAGR ausweiten, die von fortgeschrittener Gesundheitsinfrastruktur, starker klinischer Forschung und steigender Prävalenz von Herz-Kreislauf- und thromboembolischen Erkrankungen angetrieben wird. Deutschlands Schwerpunkt auf evidenzbasierten Behandlungsprotokollen und der frühzeitigen Einführung innovativer Antikoagulanzmittel unterstützt nachhaltiges Marktwachstum.

Asien-Pazifik Antikoagulants Markt Einblick

Der asiatisch-pazifische Antikoagulants-Markt wird voraussichtlich in der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR wachsen, der durch zunehmendes Auftreten von Herz-Kreislauf-Erkrankungen, Verbesserung der Gesundheitsinfrastruktur und zunehmendes Bewusstsein für Antikoagulationstherapien getrieben wird. Die Ausweitung der Patientenpopulationen, die Zunahme der Gesundheitsausgaben und die Verbesserung des Zugangs zu fortgeschrittenen Medikamenten in Ländern wie China und Indien sind wichtige Wachstumstreiber.

Japan Antikoagulants Markt Einblick

Der japanische Antikoagulantenmarkt gewinnt aufgrund seiner rasant alternden Bevölkerung und der hohen Prävalenz von Vorhofflimmern und Schlaganfall an Dynamik. Die starke Einführung von direkten oralen Antikoagulanzien sowie fortschrittliche diagnostische Fähigkeiten und etablierte Gesundheitssysteme unterstützen das Marktwachstum sowohl in Krankenhaus- als auch ambulanten Pflegeeinstellungen.

China Antikoagulants Markt Einblick

Der China-Antikoagulanzmarkt entfiel 2025 auf den größten Umsatzanteil im asiatisch-pazifischen Raum, der von einer großen Patientenpopulation, steigendem Auftreten von Herz-Kreislauf-Erkrankungen und dem Ausbau des Zugangs zu Gesundheitsdienstleistungen geprägt war. Die Reformen der staatlichen Gesundheitsversorgung, die verstärkte Verfügbarkeit von gattungsgemäßen Antikoagulanten und das wachsende Bewusstsein für die Thromboseprävention sind zentrale Faktoren, die die Markterweiterung beschleunigen.

Welche sind die Top-Unternehmen im Antikoagulants-Markt

Die Antikoagulants-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Bristol-Myers Squibb (USA)

•Pfizer Inc. (USA)

• Bayer AG (Deutschland)

• Johnson & Johnson (US)

• Boehringer Ingelheim (Deutschland)

• Sanofi (Frankreich)

• Daiichi Sankyo (Japan)

• AbbVie Inc. (USA)

• AstraZeneca (USA)

• Novartis AG (Schweiz)

• GlaxoSmithKline plc (USA)

•Takeda Pharmaceutical Company (Japan)

• Eisai Co., Ltd. (Japan)

• Leo Pharma (Dänemark)

• Aspen Pharmacare (Südafrika)

• Dr. Reddys Laboratories (Indien)

• Sun Pharmaceutical Industries (Indien)

• Cipla Ltd. (Indien)

•Teva Pharmaceutical Industries (Israel)

Neueste Entwicklungen im globalen Antikoagulants-Markt

- Im März 2025 genehmigte die US Food and Drug Administration (FDA) die ersten generischen Versionen von Rivaroxaban (Xarelto) 2,5 mg Tabletten, um das Risiko von großen kardiovaskulären und thrombotischen Ereignissen bei Erwachsenen mit Koronararterieerkrankung und peripheren Arterienerkrankungen zu reduzieren, erweiterten Zugang zu einem weit verbreiteten oralen Antikoagulanten

- Im April 2025 sicherten Bristol-Myers Squibb und Pfizer die FDA-Zulassung für Eliquis (apixaban) zu behandeln und zu verhindern, dass wiederkehrende venöse Thromboembolismus (VTE) bei Kindern nach der ersten antikoagulanten Therapie – die erste pädiatrische Indikation für das Medikament, Markierung einer signifikanten Label-Erweiterung in der Antikoagulanten Therapie

- Im Juli 2025 startete die Bristol-Myers Squibb/Pfizer Alliance das Eliquis 360 Support Program in den USA, eine Direkt-to-Patienten-Initiative, die reduzierte Apixaban zu deutlich reduzierten Preisen für nicht versicherte oder bargeldpflichtige Patienten bietet, die Erschwinglichkeit und den Zugang zu Patienten verbessert

- Im März 2025 unterzeichnete Cadrenal Therapeutics, Inc. eine Kooperationsvereinbarung mit Abbott, um seine zentrale TECARFARIN-Studie (TECarfarin Antikoagulation und Hemokompatibilität mit linken Ventricular Assist Devices) zu unterstützen, um die erste neue Vitamin K-targeted Antikoagulanzstrategie in Jahrzehnten voranzutreiben

- Im September 2024 berichtete Sirius Therapeutics vielversprechende Phase 1 klinische Daten für seinen Faktor XI siRNA Antikoagulant, zeigt Sicherheit, Toleranz und anhaltende Verringerung der Faktor XI-Aktivität — ein potenzieller Ansatz der nächsten Generation mit geringerem Blutungsrisiko im Vergleich zu herkömmlichen Agenten

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.