Global Antihistamine Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

305.85 Billion

USD

620.71 Billion

2024

2032

USD

305.85 Billion

USD

620.71 Billion

2024

2032

| 2025 –2032 | |

| USD 305.85 Billion | |

| USD 620.71 Billion | |

| % | |

|

Globale Marktsegmentierung für Antihistaminika nach Typ (verschreibungspflichtig und rezeptfrei (OTC)), Indikation (Urtikaria, Allergie, Dermatitis und andere), Darreichungsform (Tabletten, Kapseln und andere), Verabreichungsweg (oral, parenteral und andere), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Antihistaminika

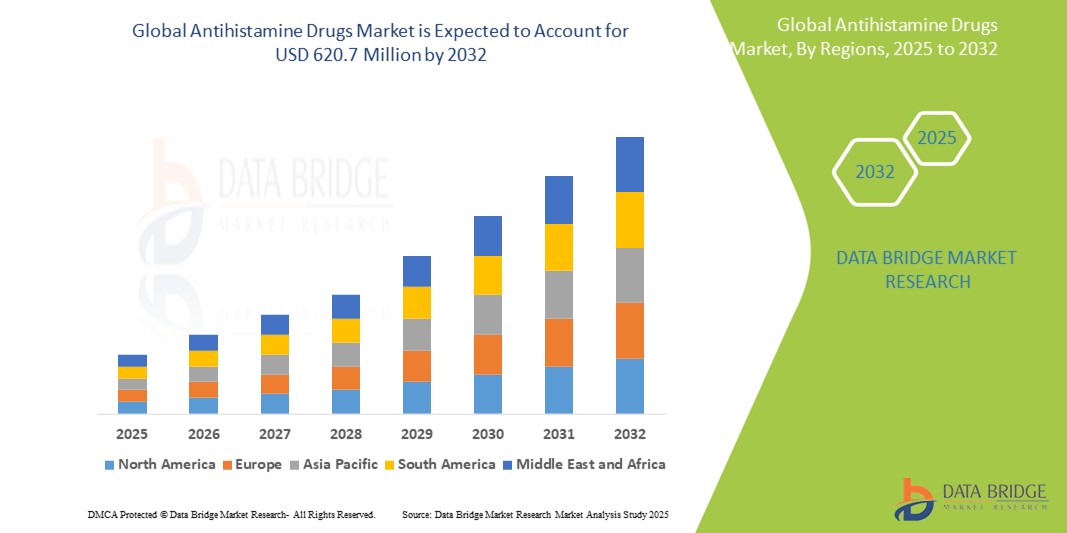

- Der globale Markt für Antihistaminika wurde im Jahr 2024 auf 305,85 Millionen US-Dollar geschätzt und soll bis 2032 einen Wert von 620,71 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 9,25 % im Prognosezeitraum entspricht.

- Das Marktwachstum ist größtenteils auf die zunehmende Verbreitung allergischer Erkrankungen wie allergischer Rhinitis , Urtikaria und atopischer Dermatitis zurückzuführen , gepaart mit einem erhöhten Bewusstsein und höheren Diagnoseraten sowohl in entwickelten als auch in aufstrebenden Regionen.

- Darüber hinaus etablieren die steigende Nachfrage nach rezeptfreien Antihistaminika, Fortschritte bei Antihistaminika der zweiten und dritten Generation mit geringerer sedierender Wirkung sowie die Expansion von Online-Apotheken-Plattformen Antihistaminika als erste Therapieoption. Diese zusammenlaufenden Faktoren beschleunigen die Einführung von Antihistaminika und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Antihistaminika

- Antihistaminika, die zur Blockierung oder Verringerung histaminvermittelter allergischer Reaktionen eingesetzt werden, werden aufgrund ihres schnellen Wirkungseintritts und ihrer breiten therapeutischen Anwendbarkeit zu einem unverzichtbaren Bestandteil der Behandlung einer Vielzahl allergischer Erkrankungen wie Heuschnupfen, Urtikaria und Anaphylaxie sowohl in der Akut- als auch in der chronischen Pflege.

- Die steigende Nachfrage nach Antihistaminika wird vor allem durch die weltweit steigende Prävalenz allergischer Erkrankungen, den zunehmenden Trend zur Selbstmedikation und das wachsende Bewusstsein für Lösungen zur Allergiebehandlung, insbesondere nicht sedierende Formulierungen der zweiten Generation, angeheizt.

- Nordamerika dominierte den Markt für Antihistaminika mit dem größten Umsatzanteil von 39,2 % im Jahr 2024. Dieser Markt ist durch eine hohe Allergieprävalenz, eine starke Akzeptanz rezeptfreier Medikamente und die Präsenz großer Pharmaunternehmen gekennzeichnet. Die USA verzeichneten aufgrund saisonaler Allergiespitzen und der Verlagerung der Verbraucher hin zu rezeptfreien Antihistaminika ein deutliches Wachstum.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des verbesserten Zugangs zur Gesundheitsversorgung, der steigenden Zahl allergischer Erkrankungen und wachsender Investitionen in die Pharmaindustrie die am schnellsten wachsende Region auf dem Markt für Antihistaminika sein.

- Das orale Segment dominierte den Markt für Antihistaminika mit einem Marktanteil von 61,9 % im Jahr 2024, was auf seine Bequemlichkeit, die schnelle Linderung der Symptome und die breite Verfügbarkeit über verschreibungspflichtige und rezeptfreie Kanäle zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Antihistaminika

|

Eigenschaften |

Wichtige Markteinblicke zu Antihistaminika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Antihistaminika

„Umstellung auf Formulierungen der zweiten Generation und nicht sedierende Formulierungen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Antihistaminika ist die zunehmende Präferenz für Antihistaminika der zweiten Generation aufgrund ihrer reduzierten sedierenden Wirkung und verbesserten Sicherheitsprofile. Diese neueren Formulierungen werden sowohl von Gesundheitsdienstleistern als auch von Patienten zunehmend zur langfristigen Allergiebehandlung bevorzugt.

- So werden beispielsweise Medikamente wie Loratadin (Claritin), Fexofenadin (Allegra) und Cetirizin (Zyrtec) häufig eingesetzt, da sie nur minimal in das zentrale Nervensystem eindringen, was zu weniger schläfrigkeitsbedingten Nebenwirkungen führt und so die Compliance der Patienten verbessert, insbesondere im Alltag oder bei der Arbeit.

- Pharmazeutische Fortschritte treiben die kontinuierliche Innovation bei der Verabreichung von Antihistaminika voran, darunter Retardtabletten und Schmelztabletten. Unternehmen wie Johnson & Johnson und Sanofi investieren weiterhin in die Forschung zur Verbesserung der Bioverfügbarkeit und des Patientenkomforts.

- Die rezeptfreie Verfügbarkeit vieler nicht sedierender Antihistaminika erhöht deren Zugänglichkeit weiter und fördert den Trend zur Selbstmedikation, insbesondere in Regionen mit hoher Allergiehäufigkeit und zunehmendem Gesundheitsbewusstsein der Verbraucher.

- Darüber hinaus gewinnen Kombinationstherapien, die Antihistaminika mit abschwellenden Mitteln oder Kortikosteroiden kombinieren, aufgrund ihrer verbesserten Wirksamkeit bei der Behandlung multisymptomatischer Allergien an Bedeutung. Diese neuartigen Kombinationen verändern die Erwartungen der Verbraucher und veranlassen die Arzneimittelhersteller, umfassendere Lösungen zur Allergielinderung anzubieten.

- Der Trend zu nicht sedierenden, schnell wirkenden und patientenfreundlichen Antihistaminika verändert die Allergietherapie grundlegend, da sowohl Gesundheitssysteme als auch Verbraucher sicherere, bequemere und wirksamere Behandlungsmöglichkeiten fordern.

Marktdynamik für Antihistaminika

Treiber

„Steigende Allergieprävalenz und Selbstmedikationspraktiken“

- Die weltweit steigende Prävalenz allergischer Erkrankungen wie Rhinitis, Konjunktivitis, Urtikaria und Nahrungsmittelallergien ist ein wichtiger Faktor für die steigende Nachfrage nach Antihistaminika. Veränderungen im Lebensstil, städtische Umweltverschmutzung und genetische Veranlagung tragen zu dieser steigenden Inzidenz bei und führen zu einer anhaltenden Nachfrage nach wirksamen Mitteln zur Linderung der Symptome.

- So schätzt die Weltallergieorganisation, dass mittlerweile über 20–30 % der Weltbevölkerung an allergischer Rhinitis leiden, was sowohl den weltweiten Absatz verschreibungspflichtiger als auch rezeptfreier Antihistaminika ankurbelt.

- Das zunehmende Bewusstsein der Patienten und die weit verbreitete Verfügbarkeit rezeptfreier Antihistaminika haben zu einem Anstieg der Selbstmedikation geführt, insbesondere bei leichten bis mittelschweren Allergien. Die Expansion von Apotheken und E-Commerce-Plattformen haben den Zugang zu diesen Medikamenten weiter erleichtert.

- Darüber hinaus verbessern Fortschritte bei Antihistamin-Formulierungen, die einen schnelleren Wirkungseintritt und weniger Nebenwirkungen gewährleisten, die Therapietreue und -zufriedenheit der Patienten und fördern so ein anhaltendes Marktwachstum.

Einschränkung/Herausforderung

„Nebenwirkungen und regulatorische Beschränkungen bestimmter Formulierungen“

- Trotz ihrer weit verbreiteten Verwendung bergen Antihistaminika – insbesondere Formulierungen der ersten Generation – Risiken wie Schläfrigkeit, Schwindel und motorische Funktionsstörungen, was ihre Anwendung bei berufstätigen Erwachsenen und älteren Menschen einschränken kann. Diese Nebenwirkungen stellen nach wie vor ein erhebliches Hindernis für eine breitere Anwendung dar.

- So werden beispielsweise Antihistaminika der ersten Generation wie Diphenhydramin und Chlorpheniramin weltweit noch immer eingesetzt, sind jedoch häufig mit Warnungen vor Sedierung und eingeschränkter Wachsamkeit verbunden, was ihre Verwendung in bestimmten Bevölkerungsgruppen einschränkt.

- Darüber hinaus erzwingen Aufsichtsbehörden in Regionen wie der EU und Nordamerika strenge Sicherheitsbewertungen und Beschränkungen für bestimmte Verbindungen aufgrund potenzieller Nebenwirkungen oder Missbrauch

- Darüber hinaus kann eine unsachgemäße Anwendung, wie z. B. die übermäßige Einnahme von rezeptfreien Antihistaminika ohne ärztliche Anleitung, zu Arzneimittelresistenzen oder Rebound-Symptomen führen. Diese Bedenken erfordern eine kontinuierliche Aufklärung der Verbraucher und eine sorgfältige Überwachung durch die Aufsichtsbehörden.

- Um diese Herausforderungen zu bewältigen, sind eine stärkere Überwachung nach der Markteinführung, die Entwicklung sichererer Formulierungen und Initiativen im Bereich der öffentlichen Gesundheit erforderlich, die einen verantwortungsvollen Umgang fördern und so ein nachhaltiges Wachstum des Marktes für Antihistaminika sicherstellen.

Marktumfang für Antihistaminika

Der Markt ist nach Typ, Indikation, Darreichungsform, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für Antihistaminika ist nach Typ in verschreibungspflichtige und rezeptfreie Medikamente (OTC) unterteilt. Das OTC-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die breite Verfügbarkeit und den einfachen Zugang zu Antihistaminika für häufige Allergiesymptome wie Heuschnupfen und Urtikaria zurückzuführen ist. Verbraucher bevorzugen OTC-Optionen aufgrund ihrer Bequemlichkeit, Kosteneffizienz und des wachsenden Trends zur Selbstmedikation. Wichtige OTC-Medikamente wie Loratadin und Cetirizin verzeichnen weiterhin starke Umsätze im Einzelhandel und in Online-Apotheken.

Das verschreibungspflichtige Segment wird voraussichtlich von 2025 bis 2032 stetig wachsen. Dies ist auf die steigende Zahl chronischer Allergien und schwerer allergischer Reaktionen zurückzuführen, die stärkere oder kombinierte Therapien erfordern. Verschreibungspflichtige Medikamente zielen oft auf spezifische Erkrankungen ab und enthalten höhere Dosierungen oder Doppelwirkungsmechanismen, die rezeptfrei nicht erhältlich sind.

- Nach Indikation

Der Markt für Antihistaminika ist nach Indikation in die Bereiche Urtikaria, Allergie, Dermatitis und weitere unterteilt. Das Allergiesegment hatte 2024 den größten Marktanteil, was auf die weltweit hohe Prävalenz von saisonaler allergischer Rhinitis, Nahrungsmittelallergien und Atemwegsallergien zurückzuführen ist. Zunehmende Luftverschmutzung und klimabedingte Veränderungen tragen zur Vergrößerung des Patientenstamms bei.

Das Urtikaria-Segment dürfte im Prognosezeitraum aufgrund der steigenden Bekanntheit und Diagnoseraten das schnellste Wachstum verzeichnen, insbesondere bei chronischer spontaner Urtikaria (CSU), die eine konsequente therapeutische Behandlung mit Antihistaminika erfordert.

- Nach Darreichungsform

Der Markt für Antihistaminika ist nach Darreichungsform in Tabletten, Kapseln und andere Arzneimittel unterteilt. Das Tablettensegment dominierte den Markt mit dem höchsten Umsatzanteil im Jahr 2024 aufgrund seiner Benutzerfreundlichkeit, des schnellen Wirkungseintritts und der breiten Verfügbarkeit sowohl in rezeptfreier als auch verschreibungspflichtiger Form.

Das Kapselsegment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, unterstützt durch Innovationen bei Formulierungen mit verlängerter Wirkstofffreisetzung, die die Dosierungscompliance verbessern und die Einnahmehäufigkeit reduzieren.

- Nach Verabreichungsweg

Der Markt für Antihistaminika wird nach Verabreichungsweg in orale, parenterale und andere Arzneimittel unterteilt. Das orale Segment hatte im Jahr 2024 aufgrund seiner nicht-invasiven Natur, der einfachen Verabreichung und der Eignung zur Selbstbehandlung den dominierenden Anteil von 61,9 %. Orale Antihistaminika werden häufig bei Erkrankungen wie allergischer Rhinitis und Urtikaria bevorzugt.

Im parenteralen Segment wird im Prognosezeitraum ein Wachstum in Krankenhäusern und Notaufnahmen erwartet, wo bei schweren allergischen Reaktionen oder Anaphylaxie schnelles Handeln erforderlich ist.

- Nach Endbenutzer

Auf der Grundlage der Endverbraucher ist der Markt in Krankenhäuser, Fachkliniken, häusliche Pflege und andere segmentiert. Das Krankenhaussegment war im Jahr 2024 aufgrund des Bedarfs an sofortiger und intensiver Behandlung akuter allergischer Reaktionen und der Verfügbarkeit injizierbarer Antihistaminika marktführend.

Das Segment der häuslichen Pflege dürfte im Prognosezeitraum deutlich wachsen, angetrieben durch ein gesteigertes Verbraucherbewusstsein und die Selbstbehandlung leichter allergischer Erkrankungen mit rezeptfreien Antihistaminika und Telemedizin-Unterstützung.

- Nach Vertriebskanal

Der Markt für Antihistaminika ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere unterteilt. Das Segment Einzelhandelsapotheken hatte im Jahr 2024 den größten Marktanteil, da sowohl rezeptfreie als auch verschreibungspflichtige Medikamente, insbesondere in städtischen und vorstädtischen Gebieten, leicht zugänglich sind.

Das Segment der Online-Apotheken dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch die digitale Transformation des Gesundheitswesens, die zunehmende Verbreitung von Smartphones und den Komfort von Hauslieferdiensten.

Regionale Analyse des Marktes für Antihistaminika

- Nordamerika dominierte den Markt für Antihistaminika mit dem größten Umsatzanteil von 39,2 % im Jahr 2024. Dieser Markt ist durch eine hohe Allergieprävalenz, eine starke Akzeptanz rezeptfreier Medikamente und die Präsenz großer Pharmaunternehmen gekennzeichnet. Die USA verzeichneten aufgrund saisonaler Allergiespitzen und der Verlagerung der Verbraucher hin zu rezeptfreien Antihistaminika ein deutliches Wachstum.

- Verbraucher in der Region legen Wert auf schnell wirkende und leicht zugängliche Behandlungsmöglichkeiten, was zu einer starken Nachfrage nach verschreibungspflichtigen und rezeptfreien Arzneimitteln in Einzelhandels- und Online-Apotheken führt.

- Diese dominante Marktposition wird durch hohe Gesundheitsausgaben, ein zunehmendes Bewusstsein für Allergiemanagement und robuste pharmazeutische Vertriebsnetze weiter unterstützt, wodurch Antihistaminika zu einem routinemäßigen Bestandteil der Allergiebehandlung sowohl bei akuten als auch bei chronischen Erkrankungen werden.

Markteinblick in die USA für Antihistaminika

Der US-Markt für Antihistaminika erzielte 2024 mit 79,2 % den größten Umsatzanteil in Nordamerika, was auf die hohe Inzidenz von saisonalen Allergien, Asthma und anderen allergischen Erkrankungen zurückzuführen ist. Verbraucher suchen zunehmend nach schneller, leicht zugänglicher Linderung durch rezeptfreie und verschreibungspflichtige Antihistaminika, unterstützt durch günstige Erstattungsrichtlinien und ein starkes Apothekennetz. Die weit verbreitete Verfügbarkeit von Kombinationstherapien und fortschrittlichen Formulierungen sowie proaktive Aufklärungskampagnen zum Allergiemanagement treiben das Marktwachstum zusätzlich voran.

Einblicke in den europäischen Markt für Antihistaminika

Der europäische Markt für Antihistaminika wird im Prognosezeitraum voraussichtlich stetig wachsen, getrieben durch die zunehmende Verbreitung von Umweltallergenen und das wachsende Bewusstsein für allergische Erkrankungen. Strenge Gesundheitsvorschriften und hohe medizinische Versorgungsstandards fördern die Akzeptanz verschreibungspflichtiger Medikamente. Darüber hinaus treibt die Verbraucherpräferenz für nicht-sedierende Antihistaminika der zweiten Generation den Markt voran, insbesondere in Ländern wie Deutschland, Frankreich und Großbritannien, wo Allergiediagnosen und Therapietreue vergleichsweise höher sind.

Markteinblick in Großbritannien für Antihistaminika

Der britische Markt für Antihistaminika wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, was auf die hohe Prävalenz von Heuschnupfen und Hautallergien zurückzuführen ist. Verstärkte Initiativen im öffentlichen Gesundheitswesen und Verbraucheraufklärung zur Selbstbehandlung tragen zum Anstieg der OTC-Verkäufe bei. Der Ausbau von Online-Apotheken und die umfassende Unterstützung der NHS-Allergiebehandlung verbessern die Verfügbarkeit, insbesondere während der Allergie-Hochsaison.

Markteinblick in Antihistaminika in Deutschland

Der deutsche Markt für Antihistaminika wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, was auf die hohe Umweltallergenbelastung des Landes und die strenge Regulierung zurückzuführen ist. Deutsche Verbraucher bevorzugen nicht schläfrig machende und lang wirkende Formulierungen, und der Markt profitiert von einem ärztlich betreuten Allergiemanagement und einem gut etablierten Versicherungssystem. Innovationen im Bereich der Dual-Action-Therapien und Kombinationsprodukte gewinnen sowohl im Krankenhaus- als auch im Einzelhandel an Bedeutung.

Markteinblicke für Antihistaminika im asiatisch-pazifischen Raum

Der Markt für Antihistaminika im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,1 % wachsen. Grund hierfür sind zunehmende Umweltverschmutzung, Urbanisierung und ein steigendes Bewusstsein für allergische Erkrankungen in Ländern wie China, Indien und Japan. Der Ausbau der Gesundheitsinfrastruktur und der zunehmende Zugang zu rezeptfreien Medikamenten treiben die Nachfrage an. Regierungen, die einen universellen Zugang zur Gesundheitsversorgung fördern, und der Aufstieg von Online-Apotheken verstärken die regionale Marktdurchdringung zusätzlich.

Markteinblick in Japan für Antihistaminika

Der japanische Markt für Antihistaminika verzeichnet ein starkes Wachstum, angetrieben von einer Kultur, die auf Frühdiagnose, präventive Versorgung und die Nachfrage der Verbraucher nach fortschrittlichen Therapien setzt. Die hohe Prävalenz von durch Zedernpollen verursachtem Heuschnupfen stützt die ganzjährige Nachfrage. Japanische Verbraucher bevorzugen Antihistaminika der zweiten Generation mit minimalen Nebenwirkungen, und digitale Gesundheitsplattformen werden zunehmend genutzt, um Allergiesymptome zu behandeln und Rezepte bequem nachzubestellen.

Markteinblick in Indien für Antihistaminika

Der indische Markt für Antihistaminika erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die zunehmende Zahl von Atemwegs- und Hautallergien, die rasante Urbanisierung und einen expandierenden Pharmaeinzelhandel zurückzuführen. Hohe Bevölkerungsdichte und steigende Umweltverschmutzung tragen zum Nachfragewachstum bei. Die zunehmende Verfügbarkeit erschwinglicher rezeptfreier Antihistaminika, unterstützt durch lokale Hersteller und staatlich geförderte Gesundheitsinitiativen, trägt maßgeblich dazu bei, den Zugang zu Behandlungen in städtischen und ländlichen Regionen zu verbessern.

Marktanteil von Antihistaminika

Die Antihistaminika-Industrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pfizer Inc. (USA)

- GSK plc (Großbritannien)

- Novartis AG (Schweiz)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (Frankreich)

- Akorn Operation Company LLC (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- AstraZeneca (Großbritannien)

- Johnson & Johnson Services, Inc. (USA)

- Bayer AG (Deutschland)

- Merck & Co., Inc. (USA)

- Prestige Consumer Healthcare Inc. (USA)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Bristol-Myers Squibb Company (USA)

- Almirall, SA (Spanien)

- Zenomed Healthcare Private Limited (Indien)

- Cadila Pharmaceuticals (Indien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Antihistaminika?

- Im April 2025 erhielt Morepen Laboratories, ein führender Hersteller pharmazeutischer Wirkstoffe (API), die Zulassung des Zentrums für Arzneimittelbewertung der chinesischen Nationalen Arzneimittelzulassungsbehörde (NMPA) für seinen antiallergischen Wirkstoff Loratadin. Dieser regulatorische Meilenstein soll Morepen ermöglichen, sich auf dem chinesischen Markt zu etablieren und seine Position als wichtiger globaler Lieferant von Loratadin weiter zu stärken.

- Im April 2025 erteilte die US-amerikanische Food and Drug Administration (FDA) Dupixent (Dupilumab) die Zulassung zur Behandlung der chronischen spontanen Urtikaria (CSU) bei Erwachsenen und Jugendlichen ab 12 Jahren, bei denen trotz Behandlung mit H1-Antihistaminika weiterhin Symptome auftreten.

- Im Oktober 2024 gab Alembic Pharmaceuticals bekannt, dass es die endgültige Zulassung der US-amerikanischen Food and Drug Administration (FDA) für seinen verkürzten Zulassungsantrag (ANDA) für Alcaftadine Ophthalmic Solution erhalten hat. Das zugelassene Produkt gilt als therapeutisch gleichwertig mit dem Referenzarzneimittel (RLD), Lastacaft Solution, das von AbbVie Inc. entwickelt wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR ANTIHISTAMINIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR ANTIHISTAMINIKA

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ANTIHISTAMINIKA: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 FUSIONEN UND ÜBERNAHMEN

10.8 ZUKUNFTSAUSBLICK

11 EPIDEMIOLOGIE

11.1 HÄUFIGKEIT ALLER ART NACH GESCHLECHT

11.2 BEHANDLUNGSRATE

11.3 STERBLICHKEITSRATE

11.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

11.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

12 Einhaltung gesetzlicher Vorschriften

12.1 Aufsichtsbehörden

12.2 GESETZLICHE KLASSIFIZIERUNGEN

12.2.1 KLASSE I

12.2.2 KLASSE II

12.2.3 KLASSE III

12.3 REGULATORISCHE EINREICHUNGEN

12.4 INTERNATIONALE HARMONISIERUNG

12.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

12.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

13 PIPELINE-ANALYSE

13.1 KLINISCHE STUDIEN UND PHASENANALYSE

13.2 MEDIKAMENTENTHERAPIE-PIPELINE

13.3 KANDIDATEN DER PHASE III

13.4 KANDIDATEN DER PHASE II

13.5 KANDIDATEN DER PHASE I

13.6 SONSTIGE (PRÄKLINISCH UND FORSCHUNG)

TABELLE 1 GLOBALER MARKT FÜR KLINISCHE STUDIEN ZUM MARKT FÜR ANTIHISTAMINIKA

Firmenname Produktname

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE FÜR DEN MARKT FÜR ANTIHISTAMINIKA

Phasennummer der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA angemeldet/zugelassen, aber noch nicht vermarktet XX

Gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPEUTISCHEM BEREICH UND PHASE FÜR DEN MARKT FÜR ANTIHISTAMINIKA

Therapiebereich Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE FÜR DEN MARKT FÜR ANTIHISTAMINIKA

Technologie Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

ABBILDUNG 1: WICHTIGSTE EINHEITEN AUF BASIS DER F&E-ÜBERSICHT FÜR DEN MARKT FÜR ANTIHISTAMINIKA

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

14 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

15 CHANCENKARTENANALYSE

16 WERTSCHÄTZUNGSKETTENANALYSE

17 GESUNDHEITSWIRTSCHAFT

17.1 GESUNDHEITSAUSGABEN

17.2 INVESTITIONSAUSGABEN

17.3 CAPEX-TRENDS

17.4 CAPEX-ZUWEISUNG

17.5 FINANZIERUNGSQUELLEN

17.6 Branchen-Benchmarks

17,7 BIP-Anteil am Gesamt-BIP

17.8 STRUKTUR DES GESUNDHEITSSYSTEMS

17.9 REGIERUNGSPOLITIK

17.1 WIRTSCHAFTLICHE ENTWICKLUNG

18 GLOBALER MARKT FÜR ANTIHISTAMINIKA, NACH THERAPIETYP

(HINWEIS: MARKTWERT, MARKTVOLUMEN UND ASP WERDEN FÜR ALLE SEGMENTE UND UNTERSEGMENTE ANGEGEBEN)

18.1 ÜBERSICHT

18.2 Monotherapie

18.3 Kombinationstherapie

19 GLOBALER MARKT FÜR ANTIHISTAMINIKA, NACH ARZNEIMITTELKLASSE

(HINWEIS: MARKTWERT, MARKTVOLUMEN UND ASP WERDEN FÜR ALLE SEGMENTE UND UNTERSEGMENTE ANGEGEBEN)

19.1 ÜBERSICHT

19.2 ANTIHISTAMINIKA DER ERSTEN GENERATION (SEDIEREND)

19.2.1 BROMPHENIRAMIN

19.2.1.1. DURCH STRASSE

19.2.1.1.1. 1 mg/1 ml

19.2.1.1.2. 2 MG/5ML

19.2.1.1.3. SONSTIGES

19.2.1.2. NACH ARZNEIMITTELART

19.2.1.2.1. MARKEN

19.2.1.2.2. GENERIKA

19.2.1.3. SONSTIGES

19.2.2 CARBINOXAMINEMALEAT

19.2.2.1. DURCH STRASSE

19.2.2.1.1.4 MG

19.2.2.1.2. 10 MG

19.2.2.1.3. SONSTIGES

19.2.2.2. NACH ARZNEIMITTELART

19.2.2.2.1. MARKEN

19.2.2.2.2. GENERIKA

19.2.2.3. SONSTIGES

19.2.3 CHLORPHENIRAMIN

19.2.3.1. DURCH STRASSE

19.2.3.1.1.4 MG

19.2.3.1.2.8 MG

19.2.3.1.3.10 MG

19.2.3.1.4. SONSTIGES

19.2.3.2. NACH ARZNEIMITTELART

19.2.3.2.1. MARKEN

19.2.3.2.2. GENERIKA

19.2.3.3. SONSTIGES

19.2.4 Diphenhydramin

19.2.4.1. DURCH STRASSE

19.2.4.1.1. 25 MG

19.2.4.1.2. 50 MG

19.2.4.1.3. SONSTIGES

19.2.4.2. NACH ARZNEIMITTELART

19.2.4.2.1. MARKEN

19.2.4.2.2. GENERIKA

19.2.4.3. SONSTIGES

19.2.5 HYDROXYZIN

19.2.5.1. DURCH STRASSE

19.2.5.1.1. 10 MG

19.2.5.1.2.20 MG

19.2.5.1.3. 50 MG

19.2.5.1.4. SONSTIGES

19.2.5.2. NACH ARZNEIMITTELART

19.2.5.2.1. MARKEN

19.2.5.2.2. GENERIKA

19.2.5.3. SONSTIGES

19.2.6 TRIPROLIDIN

19.2.6.1. DURCH STRASSE

19.2.6.1.1. 0,5 mg/ml

19.2.6.1.2. 0,625 mg/ml

19.2.6.1.3. SONSTIGES

19.2.6.2. NACH ARZNEIMITTELART

19.2.6.2.1. MARKEN

19.2.6.2.2. GENERIKA

19.2.6.3. SONSTIGES

19.2.7 Clemastin

19.2.7.1. DURCH STRASSE

19.2.7.1.1.1,34 MG

19.2.7.1.2.2,68 MG

19.2.7.1.3. SONSTIGES

19.2.7.2. NACH ARZNEIMITTELART

19.2.7.2.1. MARKEN

19.2.7.2.2. GENERIKA

19.2.7.3. SONSTIGES

19.2.8 KETOTIFEN

19.2.8.1. DURCH STRASSE

19.2.8.1.1.1MG

19.2.8.1.2. SONSTIGES

19.2.8.2. NACH ARZNEIMITTELART

19.2.8.2.1. MARKEN

19.2.8.2.2. GENERIKA

19.2.8.3. SONSTIGES

19.2.9 Promethazinhydrochlorid

19.2.9.1. DURCH STRASSE

19.2.9.1.1.12,5 mg

19.2.9.1.2.25MG

19.2.9.1.3.50MG

19.2.9.1.4. SONSTIGES

19.2.9.2. NACH ARZNEIMITTELART

19.2.9.2.1. MARKEN

19.2.9.2.2. GENERIKA

19.2.9.3. SONSTIGES

19.2.10 Promethazin-Teoclat

19.2.10.1. DURCH STRASSE

19.2.10.1.1.1,34 MG

19.2.10.1.2.2,68 MG

19.2.10.1.3. SONSTIGES

19.2.10.2. NACH ARZNEIMITTELART

19.2.10.2.1. MARKEN

19.2.10.2.2. GENERIKA

19.2.10.3. SONSTIGES

19.2.11 CYPROHEPTADIN

19.2.11.1. DURCH STRASSE

19.2.11.1.1. 4 MG

19.2.11.1.2. SONSTIGES

19.2.11.2. NACH ARZNEIMITTELART

19.2.11.2.1. MARKEN

19.2.11.2.2. GENERIKA

19.2.11.3. SONSTIGES

19.2.12 CINNARIZI

19.2.12.1. DURCH STRASSE

19.2.12.1.1. 15 MG

19.2.12.1.2. 25 MG

19.2.12.1.3. SONSTIGES

19.2.12.2. NACH ARZNEIMITTELART

19.2.12.2.1. MARKEN

19.2.12.2.2. GENERIKA

19.2.12.3. SONSTIGES

19.2.13 ALIMEMAZIN

19.2.13.1. DURCH STRASSE

19.2.13.1.1.1 MG

19.2.13.1.2.10 MG

19.2.13.1.3. SONSTIGES

19.2.13.2. NACH ARZNEIMITTELART

19.2.13.2.1. MARKEN

19.2.13.2.2. GENERIKA

19.2.13.3. SONSTIGES

19.2.14 SONSTIGES

19.3 ANTIHISTAMINIKA DER ZWEITEN GENERATION (NICHT SEDIEREND)

19.3.1 AZELASTIN

19.3.1.1. DURCH STRASSE

19.3.1.1.1. 0,1%ige Lösung

19.3.1.1.2. 0,15%ige Lösung

19.3.1.2. NACH ARZNEIMITTELART

19.3.1.2.1. MARKEN

19.3.1.2.2. GENERIKA

19.3.1.3. SONSTIGES

19.3.2 OLOPATADIN

19.3.2.1. DURCH STRASSE

19.3.2.1.1. 0,1%ige Lösung

19.3.2.1.2. 0,2%ige Lösung

19.3.2.2. NACH ARZNEIMITTELART

19.3.2.2.1. MARKEN

19.3.2.2.2. GENERIKA

19.3.2.3. SONSTIGES

19.3.3 ACRIVASTIN

19.3.3.1. DURCH STRASSE

19.3.3.1.1. 8 MG

19.3.3.1.2. 60 MG

19.3.3.2. NACH ARZNEIMITTELART

19.3.3.2.1. MARKEN

19.3.3.2.2. GENERIKA

19.3.3.3. SONSTIGES

19.3.4 Bilastin

19.3.4.1. DURCH STRASSE

19.3.4.1.1. 10 MG

19.3.4.1.2.20 MG

19.3.4.1.3. SONSTIGES

19.3.4.2. NACH ARZNEIMITTELART

19.3.4.2.1. MARKEN

19.3.4.2.2. GENERIKA

19.3.4.3. SONSTIGES

19.3.5 DESLORATADIN

19.3.5.1. DURCH STRASSE

19.3.5.1.1. 2,5 MG

19.3.5.1.2. 5 MG

19.3.5.1.3. SONSTIGES

19.3.5.2. NACH ARZNEIMITTELART

19.3.5.2.1. MARKEN

19.3.5.2.2. GENERIKA

19.3.5.3. ANDERE

19.3.6 FEXOFENADIN

19.3.6.1. DURCH STRASSE

19.3.6.1.1. 30 MG

19.3.6.1.2. 60 MG

19.3.6.1.3. 180 MG

19.3.6.1.4. SONSTIGES

19.3.6.2. NACH ARZNEIMITTELART

19.3.6.2.1. MARKEN

19.3.6.2.2. GENERIKA

19.3.6.3. ANDERE

19.3.7 Cetirizin

19.3.7.1. DURCH STRASSE

19.3.7.1.1. 5 MG

19.3.7.1.2. 10 MG

19.3.7.1.3. SONSTIGES

19.3.7.2. NACH ARZNEIMITTELART

19.3.7.2.1. MARKEN

19.3.7.2.2. GENERIKA

19.3.7.3. SONSTIGES

19.3.8 Levocetirizin

19.3.8.1. DURCH STRASSE

19.3.8.1.1. 5 MG

19.3.8.1.2. 2,5 MG

19.3.8.1.3. SONSTIGES

19.3.8.2. NACH ARZNEIMITTELART

19.3.8.2.1. MARKEN

19.3.8.2.2. GENERIKA

19.3.8.3. SONSTIGES

19.3.9 LORATADIN

19.3.9.1. DURCH STRASSE

19.3.9.1.1. 5 MG

19.3.9.1.2.10 MG

19.3.9.1.3. SONSTIGES

19.3.9.2. NACH ARZNEIMITTELART

19.3.9.2.1. MARKEN

19.3.9.2.2. GENERIKA

19.3.9.3. SONSTIGES

19.3.10 MIZOLASTIN

19.3.10.1. DURCH STRASSE

19.3.10.1.1. 10 MG

19.3.10.1.2. SONSTIGES

19.3.10.2. NACH ARZNEIMITTELART

19.3.10.2.1. MARKEN

19.3.10.2.2. GENERIKA

19.3.10.3. SONSTIGES

19.3.11 RUPATADIN

19.3.11.1. DURCH STRASSE

19.3.11.1.1. 10 MG

19.3.11.1.2. SONSTIGES

19.3.11.2. NACH ARZNEIMITTELART

19.3.11.2.1. MARKEN

19.3.11.2.2. GENERIKA

19.3.11.3. SONSTIGES

19.3.12 SONSTIGES

19.4 SONSTIGES

20 GLOBALER MARKT FÜR ANTIHISTAMINIKA, NACH ANWENDUNGSART

20.1 ÜBERBLICK

20.2 MÜNDLICHE

20.2.1 Kapseln

20.2.2 TABLETTEN

20.2.3 SONSTIGES

20.3 PARENTERALE

20.3.1 INTRAVENÖS

20.3.2 SUBKUTAN

20.3.3 SONSTIGES

20.4 INTRANASAL

20.5 INTRAOKULÄR

20.6 SONSTIGES

21 GLOBALER MARKT FÜR ANTIHISTAMINIKA, NACH ARZNEIMITTELTYP

21.1 ÜBERBLICK

21.2 MARKEN

21.2.1 ZYRTEC D

21.2.2 XYZAL

21.2.3 CLARINEX

21.2.4 SONSTIGES

21.3 GENERIKA

22 GLOBALER MARKT FÜR ANTIHISTAMINIKA, NACH VERSCHREIBUNGSART

22.1 ÜBERBLICK

22.2 REZEPTBASIERT

22.2.1 ASTELIN

22.2.2 ARBINOXA

22.2.3 SONSTIGES

22.3 Over-the-Counter (OTC)

23 GLOBALER MARKT FÜR ANTIHISTAMINIKA NACH BEVÖLKERUNGSTYP

23.1 ÜBERSICHT

23.2 UNTER 6 JAHREN

23.3 6-15 JAHRE

23.4 ÜBER 15 JAHRE

24 GLOBALER MARKT FÜR ANTIHISTAMINIKA, NACH GESCHLECHT

24.1 ÜBERSICHT

24.2 MÄNNLICH

24.2.1 UNTER 6 JAHREN

24.2.2 6-15 JAHRE

24.2.3 ÜBER 15 JAHRE

24.3 WEIBLICH

24.3.1 UNTER 6 JAHREN

24.3.2 6-15 JAHRE

24.3.3 ÜBER 15 JAHRE

25 GLOBALER MARKT FÜR ANTIHISTAMINIKA, NACH INDIKATION

25.1 ÜBERBLICK

25.2 Urtikaria

25.3 ALLERGIE

25.3.1 Allergie-Rhinitis

25.3.2 Allergiebedingte Bindehautentzündung

25.3.3 ALLERGISCHE DERMATOLOGISCHE REAKTION

25.3.4 SONSTIGES

25.4 DERMATITIS

25.5 Nasennebenhöhlenentzündung

25.6 Magengeschwür

25.7 ZOLLINGER-ELLISON-SYNDROM

25.8 SONSTIGES

26 GLOBALER MARKT FÜR ANTIHISTAMINIKA, NACH ENDVERBRAUCHER

26.1 ÜBERSICHT

26.2 KRANKENHÄUSER

26.2.1 ÖFFENTLICH

26.2.2 PRIVAT

26.3 SPEZIALKLINIKEN

26.4 HÄUSLICHE GESUNDHEITSPFLEGE

26.5 WISSENSCHAFTLICHES UND FORSCHUNGSINSTITUT

26.6 SONSTIGE

27 GLOBALER MARKT FÜR ANTIHISTAMINIKA NACH VERTRIEBSKANAL

27.1 ÜBERSICHT

27.2 DIREKTE ZAHLUNGSMITTEL

27.3 EINZELHANDELSUMSATZ

27.3.1 ONLINE-APOTHEKE

27.3.2 Offline-Apotheke

27.4 SONSTIGES

28 GLOBALER MARKT FÜR ANTIHISTAMINIKA, UNTERNEHMENSLANDSCHAFT

28.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

28.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

28.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

28.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

28.5 FUSIONEN UND ÜBERNAHMEN

28.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

28.7 ERWEITERUNGEN

28.8 ÄNDERUNGEN DER VORSCHRIFTEN

28.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

29 GLOBALER MARKT FÜR ANTIHISTAMINIKA, NACH REGIONEN

GLOBALER MARKT FÜR ANTIHISTAMINIKA (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

29.1 NORDAMERIKA

29.1.1 USA

29.1.2 KANADA

29.1.3 MEXIKO

29.2 EUROPA

29.2.1 DEUTSCHLAND

29.2.2 Vereinigtes Königreich

29.2.3 ITALIEN

29.2.4 FRANKREICH

29.2.5 SPANIEN

29.2.6 RUSSLAND

29.2.7 SCHWEIZ

29.2.8 TÜRKEI

29.2.9 BELGIEN

29.2.10 NIEDERLANDE

29.2.11 DÄNEMARK

29.2.12 SCHWEDEN

29.2.13 POLEN

29.2.14 NORWEGEN

29.2.15 FINNLAND

29.2.16 RESTLICHES EUROPA

29.3 ASIEN-PAZIFIK

29.3.1 JAPAN

29.3.2 CHINA

29.3.3 SÜDKOREA

29.3.4 INDIEN

29.3.5 SINGAPUR

29.3.6 THAILAND

29.3.7 INDONESIEN

29.3.8 MALAYSIA

29.3.9 PHILIPPINEN

29.3.10 AUSTRALIEN

29.3.11 NEUSEELAND

29.3.12 VIETNAM

29.3.13 TAIWAN

29.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

29.4 SÜDAMERIKA

29.4.1 BRASILIEN

29.4.2 ARGENTINIEN

29.4.3 RESTLICHES SÜDAMERIKA

29,5 NAHER OSTEN UND AFRIKA

29.5.1 SÜDAFRIKA

29.5.2 ÄGYPTEN

29.5.3 BAHRAIN

29.5.4 VEREINIGTE ARABISCHE EMIRATE

29.5.5 KUWAIT

29.5.6 OMAN

29.5.7 KATAR

29.5.8 SAUDI-ARABIEN

29.5.9 REST VON MEA

29.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

30 GLOBALER MARKT FÜR ANTIHISTAMINIKA, SWOT- UND DBMR-ANALYSE

31 GLOBALER MARKT FÜR ANTIHISTAMINIKA, FIRMENPROFIL

31.1 VITARIS INC.

31.1.1 UNTERNEHMENSÜBERSICHT

31.1.2 Umsatzanalyse

31.1.3 GEOGRAFISCHE PRÄSENZ

31.1.4 PRODUKTPORTFOLIO

31.1.5 JÜNGSTE ENTWICKLUNGEN

31.2 JOHNSON & JOHNSON SERVICES, INC.

31.2.1 UNTERNEHMENSÜBERSICHT

31.2.2 Umsatzanalyse

31.2.3 GEOGRAFISCHE PRÄSENZ

31.2.4 PRODUKTPORTFOLIO

31.2.5 JÜNGSTE ENTWICKLUNGEN

31.3 ACTAVIS ELIZABETH LLC

31.3.1 UNTERNEHMENSÜBERSICHT

31.3.2 Umsatzanalyse

31.3.3 GEOGRAFISCHE PRÄSENZ

31.3.4 PRODUKTPORTFOLIO

31.3.5 JÜNGSTE ENTWICKLUNGEN

31.4 APOTEX INC.

31.4.1 UNTERNEHMENSÜBERSICHT

31.4.2 Umsatzanalyse

31.4.3 GEOGRAFISCHE PRÄSENZ

31.4.4 PRODUKTPORTFOLIO

31.4.5 JÜNGSTE ENTWICKLUNGEN

31.5 CARACO PHARMACEUTICAL LABORATORIES, LTD (SUN PHARMACEUTICAL INDUSTRIES LTD)

31.5.1 UNTERNEHMENSÜBERSICHT

31.5.2 Umsatzanalyse

31.5.3 GEOGRAFISCHE PRÄSENZ

31.5.4 PRODUKTPORTFOLIO

31.5.5 JÜNGSTE ENTWICKLUNGEN

31.6 DR. REDDY'S LABORATORIES LTD.

31.6.1 UNTERNEHMENSÜBERSICHT

31.6.2 Umsatzanalyse

31.6.3 GEOGRAFISCHE PRÄSENZ

31.6.4 PRODUKTPORTFOLIO

31.6.5 JÜNGSTE ENTWICKLUNGEN

31.7 PERRIGO COMPANY PLC

31.7.1 UNTERNEHMENSÜBERSICHT

31.7.2 Umsatzanalyse

31.7.3 GEOGRAFISCHE PRÄSENZ

31.7.4 PRODUKTPORTFOLIO

31.7.5 JÜNGSTE ENTWICKLUNGEN

31,8 SANDOZ AG (NOVARTIS AG)

31.8.1 UNTERNEHMENSÜBERSICHT

31.8.2 UMSATZANALYSE

31.8.3 GEOGRAFISCHE PRÄSENZ

31.8.4 PRODUKTPORTFOLIO

31.8.5 JÜNGSTE ENTWICKLUNGEN

31.9 WOCKHARDT USA

31.9.1 UNTERNEHMENSÜBERSICHT

31.9.2 UMSATZANALYSE

31.9.3 GEOGRAFISCHE PRÄSENZ

31.9.4 PRODUKTPORTFOLIO

31.9.5 JÜNGSTE ENTWICKLUNGEN

31.1 PFIZER INC.

31.10.1 UNTERNEHMENSÜBERSICHT

31.10.2 UMSATZANALYSE

31.10.3 GEOGRAFISCHE PRÄSENZ

31.10.4 PRODUKTPORTFOLIO

31.10.5 JÜNGSTE ENTWICKLUNGEN

31.11 TRINITY PHARMA (PTY) LTD.

31.11.1 UNTERNEHMENSÜBERSICHT

31.11.2 UMSATZANALYSE

31.11.3 GEOGRAFISCHE PRÄSENZ

31.11.4 PRODUKTPORTFOLIO

31.11.5 NEUESTE ENTWICKLUNGEN

31.12 AVET PHARMACEUTICALS INC

31.12.1 UNTERNEHMENSÜBERSICHT

31.12.2 UMSATZANALYSE

31.12.3 GEOGRAFISCHE PRÄSENZ

31.12.4 PRODUKTPORTFOLIO

31.12.5 NEUESTE ENTWICKLUNGEN

31,13 TEVA PHARMACEUTICALS USA, INC.

31.13.1 UNTERNEHMENSÜBERSICHT

31.13.2 Umsatzanalyse

31.13.3 GEOGRAFISCHE PRÄSENZ

31.13.4 PRODUKTPORTFOLIO

31.13.5 NEUESTE ENTWICKLUNGEN

31.14 CIPLA

31.14.1 UNTERNEHMENSÜBERSICHT

31.14.2 Umsatzanalyse

31.14.3 GEOGRAFISCHE PRÄSENZ

31.14.4 PRODUKTPORTFOLIO

31.14.5 NEUESTE ENTWICKLUNGEN

31.15 TAJ PHARMA GROUP

31.15.1 UNTERNEHMENSÜBERSICHT

31.15.2 Umsatzanalyse

31.15.3 GEOGRAFISCHE PRÄSENZ

31.15.4 PRODUKTPORTFOLIO

31.15.5 NEUESTE ENTWICKLUNGEN

31.16 UCB SA

31.16.1 UNTERNEHMENSÜBERSICHT

31.16.2 UMSATZANALYSE

31.16.3 GEOGRAFISCHE PRÄSENZ

31.16.4 PRODUKTPORTFOLIO

31.17 CAMBER PHARMACEUTICALS, INC

31.17.1 UNTERNEHMENSÜBERSICHT

31.17.2 UMSATZANALYSE

31.17.3 GEOGRAFISCHE PRÄSENZ

31.17.4 PRODUKTPORTFOLIO

31,18 GLENMARK PHARMACEUTICALS INC., USA

31.18.1 UNTERNEHMENSÜBERSICHT

31.18.2 UMSATZANALYSE

31.18.3 GEOGRAFISCHE PRÄSENZ

31.18.4 PRODUKTPORTFOLIO

31.19 WELLONA PHARMA

31.19.1 UNTERNEHMENSÜBERSICHT

31.19.2 UMSATZANALYSE

31.19.3 GEOGRAFISCHE PRÄSENZ

31.19.4 PRODUKTPORTFOLIO

31.2 ADVACARE PHARMA

31.20.1 UNTERNEHMENSÜBERSICHT

31.20.2 UMSATZANALYSE

31.20.3 GEOGRAFISCHE PRÄSENZ

31.20.4 PRODUKTPORTFOLIO

31.21 ERIS LIFESCIENCES

31.21.1 UNTERNEHMENSÜBERSICHT

31.21.2 UMSATZANALYSE

31.21.3 GEOGRAFISCHE PRÄSENZ

31.21.4 PRODUKTPORTFOLIO

31.21.5 JÜNGSTE ENTWICKLUNGEN

31,22 SANOFI

31.22.1 UNTERNEHMENSÜBERSICHT

31.22.2 UMSATZANALYSE

31.22.3 GEOGRAFISCHE PRÄSENZ

31.22.4 PRODUKTPORTFOLIO

31.22.5 JÜNGSTE ENTWICKLUNGEN

31.23 ADEN HEALTHCARE

31.23.1 UNTERNEHMENSÜBERSICHT

31.23.2 Umsatzanalyse

31.23.3 GEOGRAFISCHE PRÄSENZ

31.23.4 PRODUKTPORTFOLIO

31.23.5 NEUESTE ENTWICKLUNGEN

31.24 ORGANON UNTERNEHMENSGRUPPE

31.24.1 UNTERNEHMENSÜBERSICHT

31.24.2 Umsatzanalyse

31.24.3 GEOGRAFISCHE PRÄSENZ

31.24.4 PRODUKTPORTFOLIO

31.24.5 NEUESTE ENTWICKLUNGEN

31,25 MERCK & CO., INC

31.25.1 UNTERNEHMENSÜBERSICHT

31.25.2 Umsatzanalyse

31.25.3 GEOGRAFISCHE PRÄSENZ

31.25.4 PRODUKTPORTFOLIO

31.25.5 NEUESTE ENTWICKLUNGEN

31,26 LUPIN PHARMACEUTICALS, INC.

31.26.1 UNTERNEHMENSÜBERSICHT

31.26.2 UMSATZANALYSE

31.26.3 GEOGRAFISCHE PRÄSENZ

31.26.4 PRODUKTPORTFOLIO

31.26.5 NEUESTE ENTWICKLUNGEN

31.27 ORBION PHARMACEUTICALS PRIVATE LTD

31.27.1 UNTERNEHMENSÜBERSICHT

31.27.2 UMSATZANALYSE

31.27.3 GEOGRAFISCHE PRÄSENZ

31.27.4 PRODUKTPORTFOLIO

31.27.5 NEUESTE ENTWICKLUNGEN

31.28 SCIEGEN PHARMACEUTICALS INC

31.28.1 UNTERNEHMENSÜBERSICHT

31.28.2 UMSATZANALYSE

31.28.3 GEOGRAFISCHE PRÄSENZ

31.28.4 PRODUKTPORTFOLIO

31.28.5 NEUESTE ENTWICKLUNGEN

31.29 STRIDES PHARMA GLOBAL PTE LTD

31.29.1 UNTERNEHMENSÜBERSICHT

31.29.2 UMSATZANALYSE

31.29.3 GEOGRAFISCHE PRÄSENZ

31.29.4 PRODUKTPORTFOLIO

31.29.5 JÜNGSTE ENTWICKLUNGEN

31.3 SYNTHON BV

31.30.1 UNTERNEHMENSÜBERSICHT

31.30.2 UMSATZANALYSE

31.30.3 GEOGRAFISCHE PRÄSENZ

31.30.4 PRODUKTPORTFOLIO

31.30.5 JÜNGSTE ENTWICKLUNGEN

32 BERICHTE

33 SCHLUSSFOLGERUNG

34 FRAGEBOGEN

35 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.