Global Antimicrobial Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

122.89 Billion

USD

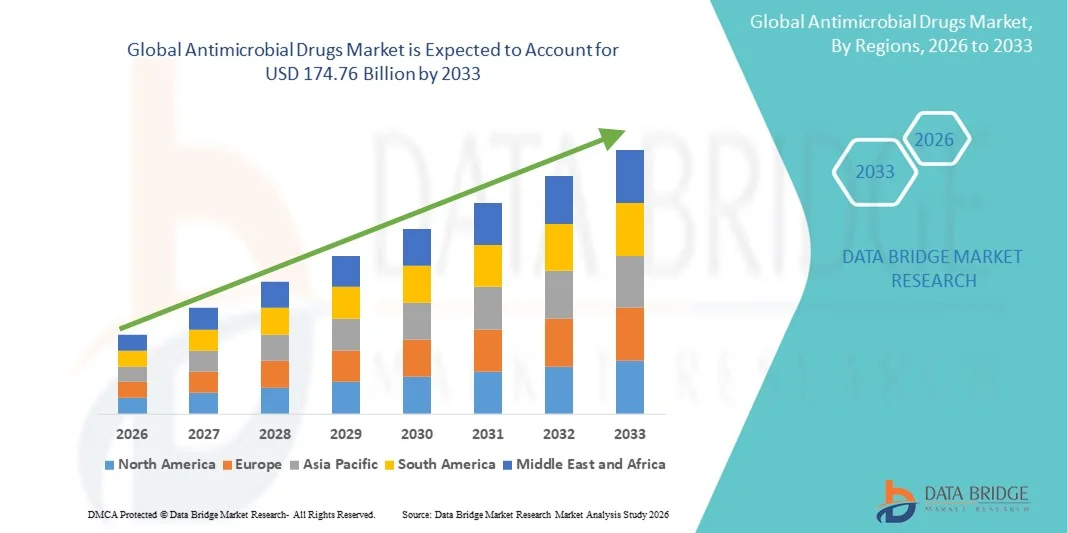

174.76 Billion

2025

2033

USD

122.89 Billion

USD

174.76 Billion

2025

2033

| 2026 –2033 | |

| USD 122.89 Billion | |

| USD 174.76 Billion | |

| % | |

|

Segmentierung des globalen Marktes für antimikrobielle Arzneimittel nach Typ ( Antibiotika , Antimykotika, Virostatika, Antiprotozoika und Sonstige), Quelle (natürlich, synthetisch und halbsynthetisch), Darreichungsform (Tablette, Injektion, Creme und Sonstige), Verabreichungsweg (oral, intravenös, topisch und Sonstige), Endverbraucher (Klinik, Krankenhaus und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für antimikrobielle Arzneimittel

- Der globale Markt für antimikrobielle Arzneimittel hatte im Jahr 2025 einen Wert von 122,89 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 174,76 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Infektionskrankheiten, die steigende Anzahl antibiotikaresistenter Krankheitserreger und die wachsende Nachfrage nach wirksamen Behandlungsmöglichkeiten in entwickelten und aufstrebenden Volkswirtschaften angetrieben.

- Darüber hinaus treiben Fortschritte in der pharmazeutischen Forschung und Entwicklung, der Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein für antimikrobielle Therapien die Akzeptanz antimikrobieller Arzneimittellösungen voran und steigern damit das Wachstum der Branche erheblich.

Marktanalyse für antimikrobielle Arzneimittel

- Antimikrobielle Arzneimittel, darunter Antibiotika, Virostatika, Antimykotika und Antiparasitika, sind aufgrund ihrer entscheidenden Rolle bei der Prävention und Behandlung von Infektionskrankheiten sowohl im Krankenhaus als auch im ambulanten Bereich zunehmend unverzichtbare Bestandteile moderner Gesundheitssysteme.

- Die steigende Nachfrage nach antimikrobiellen Medikamenten wird in erster Linie durch die zunehmende Verbreitung von Infektionskrankheiten, die steigende Anzahl antibiotikaresistenter Krankheitserreger und das wachsende Bewusstsein für eine frühzeitige und wirksame Behandlung angetrieben, was die Anwendung fortschrittlicher antimikrobieller Therapien vorantreibt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 36,55 % den Markt für antimikrobielle Arzneimittel. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz neuer Medikamente, strenge regulatorische Rahmenbedingungen und die Präsenz führender Pharmaunternehmen zurückzuführen. In den USA war das Wachstum aufgrund der hohen Infektionsrate und proaktiver Programme zur rationalen Antibiotikaverwendung besonders ausgeprägt.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für antimikrobielle Arzneimittel sein. Gründe hierfür sind steigende Gesundheitsausgaben, ein verbesserter Zugang zur Gesundheitsversorgung, ein Bevölkerungswachstum und ein zunehmendes Bewusstsein für die Behandlung von Infektionskrankheiten in Ländern wie China, Indien und Japan.

- Das Segment der oralen Antibiotika dominierte 2025 mit einem Marktanteil von 53,2 % und erzielte damit den größten Umsatz. Gründe hierfür waren die einfache Anwendung, die gute Patientenadhärenz und die Kompatibilität mit der Behandlung akuter und chronischer Infektionen. Orale Antibiotika sind in Krankenhäusern, Kliniken und Apotheken weit verbreitet erhältlich.

Berichtsumfang und Marktsegmentierung für antimikrobielle Arzneimittel

|

Attribute |

Antimikrobielle Arzneimittel: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für antimikrobielle Arzneimittel

Schwerpunkt auf neuartigen Formulierungen und Kombinationstherapien

- Pharmaunternehmen konzentrieren sich zunehmend auf neuartige antimikrobielle Formulierungen, um die Therapietreue der Patienten und die Therapieergebnisse zu verbessern.

- Beispielsweise brachte Pfizer im März 2023 ein neues orales Kombinationspräparat mit fester Dosierung auf den Markt, das auf multiresistente bakterielle Infektionen abzielt und eine vereinfachte Dosierung sowie eine verbesserte Wirksamkeit bietet.

- Kombinationstherapien, einschließlich Antibiotika-Antimykotika- oder antiviral-antibakterieller Mischungen, gewinnen zunehmend an Bedeutung bei der Behandlung polymikrobieller Infektionen.

- Innovationen bei Retardtabletten, Injektionspräparaten und topischen Formulierungen verbessern die Stabilität, Wirksamkeit und den Patientenkomfort von Arzneimitteln.

- Forscher entwickeln Medikamente mit gezielter Wirkung, um Nebenwirkungen zu minimieren und gleichzeitig die therapeutische Wirkung zu maximieren, insbesondere für immungeschwächte Patienten.

- Mehrere Biotechnologieunternehmen nutzen Nanotechnologie und liposomale Verabreichungssysteme, um die Wirkstoffpenetration und Bioverfügbarkeit an schwer zugänglichen Infektionsherden zu verbessern.

- Der zunehmende Trend hin zu personalisierter Medizin und pathogenspezifischen Behandlungen beeinflusst die Entwicklung neuartiger antimikrobieller Wirkstoffportfolios.

- Die behördliche Zulassung innovativer Arzneimittelformulierungen, verbunden mit steigenden Investitionen in klinische Studien, unterstützt die rasche Verbreitung dieser Therapien.

- Die Fokussierung auf orale, injizierbare und inhalative Darreichungsformen erfüllt sowohl die Anforderungen stationärer als auch ambulanter Patienten und verbessert so die Behandlungsflexibilität.

Marktdynamik antimikrobieller Arzneimittel

Treiber

Zunehmende Häufigkeit von Infektionskrankheiten und wachsendes Bewusstsein

- Der weltweite Anstieg bakterieller, viraler und Pilzinfektionen ist ein wesentlicher Treiber des Marktes für antimikrobielle Arzneimittel. Zunehmende Fälle von Krankenhausinfektionen, ambulant erworbenen Infektionen und multiresistenten Erregern verstärken den Bedarf an wirksamen antimikrobiellen Therapien.

- Beispielsweise berichtete die Weltgesundheitsorganisation im Juni 2024 über einen signifikanten Anstieg multiresistenter Tuberkulosefälle, was mehrere Länder veranlasste, ihre Programme zur rationalen Antibiotikaverwendung zu verstärken.

- Das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten für die Bedeutung einer frühzeitigen und wirksamen Behandlung steigert die Nachfrage nach fortschrittlichen antimikrobiellen Medikamenten.

- Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern erleichtert den besseren Zugang zu antimikrobiellen Medikamenten, insbesondere in Krankenhäusern, Kliniken und kommunalen Gesundheitszentren.

- Darüber hinaus begünstigen der Anstieg ambulanter Behandlungen, Impfkampagnen und präventiver Therapien einen kontinuierlichen Verbrauch antimikrobieller Medikamente. Auch die zunehmende Verbreitung chronischer Erkrankungen, die das Immunsystem schwächen, wie Diabetes und Krebs, trägt zu einer höheren Nachfrage nach prophylaktischen und therapeutischen Antibiotika bei.

- Strategische Initiativen von Pharmaunternehmen zur Entwicklung von Breitbandantibiotika, Virostatika und Antimykotika schaffen gezieltere und wirksamere Behandlungsmöglichkeiten und stärken so das Marktwachstum. Steigende staatliche und private Investitionen in die Forschung und Entwicklung neuer antimikrobieller Mittel zur Bekämpfung resistenter Stämme unterstützen die Marktexpansion zusätzlich.

- Pharmazeutische Kooperationen zur Verbesserung von Arzneimittelverabreichungssystemen, zur Steigerung der oralen Bioverfügbarkeit und zur Verlängerung der Haltbarkeit erhöhen die Produktwirksamkeit.

Zurückhaltung/Herausforderung

Zunehmende Antibiotikaresistenz und hohe Behandlungskosten

- Antimikrobielle Resistenzen (AMR) stellen eine entscheidende Herausforderung dar, da sie die Wirksamkeit bestehender Medikamente verringern und die Entwicklung neuerer, teurerer Therapien erforderlich machen.

- Beispielsweise berichteten die Centers for Disease Control and Prevention (CDC) im Jahr 2022 von einem Anstieg arzneimittelresistenter bakterieller Infektionen in nordamerikanischen Krankenhäusern um 15 %, was die Schwere der Antibiotikaresistenz unterstreicht.

- Hohe Behandlungskosten, insbesondere für neuartige Antibiotika, monoklonale Antikörpertherapien und Kombinationspräparate, schränken den Zugang für Patienten in Regionen mit niedrigem und mittlerem Einkommen ein.

- Die begrenzte Verfügbarkeit bestimmter antimikrobieller Mittel in ländlichen und unterentwickelten Gebieten schränkt die Behandlungsmöglichkeiten zusätzlich ein.

- Unzureichender Versicherungsschutz und mangelhafte Erstattungspolitiken in einigen Ländern schaffen finanzielle Hürden für den Zugang zu Therapien.

- Nebenwirkungen und langwierige Behandlungsregime können die Therapietreue der Patienten verringern und sich somit auf den Therapieerfolg und die Marktakzeptanz auswirken.

- Übermäßiger und unsachgemäßer Gebrauch antimikrobieller Arzneimittel verschärft die Resistenzentwicklung und führt zu strengeren regulatorischen Kontrollen, die das Marktwachstum verlangsamen könnten.

- Herausforderungen in der Lieferkette, darunter Rohstoffknappheit und logistische Hürden, beeinträchtigen gelegentlich die Verfügbarkeit von Medikamenten.

Marktübersicht für antimikrobielle Arzneimittel

Der Markt ist segmentiert nach Art, Quelle, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Nach Typ

Basierend auf der Wirkstoffart ist der Markt für antimikrobielle Arzneimittel in Antibiotika, Antimykotika, Virostatika, Antiprotozoika und Sonstige unterteilt. Das Segment der Antibiotika dominierte 2025 mit einem Marktanteil von 48,6 % den Markt. Treiber dieses Wachstums waren die steigende Zahl bakterieller Infektionen und der weitverbreitete Einsatz von Breitspektrum-Antibiotika in Krankenhäusern und Kliniken. Antibiotika sind nach wie vor die Therapie der ersten Wahl bei den meisten Infektionskrankheiten, was ihre hohe Nachfrage erklärt. Die zunehmende Verbreitung von Krankenhausinfektionen, ambulant erworbenen Infektionen und resistenten Erregern hat das Segment zusätzlich gestärkt. Darüber hinaus tragen staatliche Initiativen und Krankenhausprotokolle, die eine zeitnahe Bekämpfung bakterieller Infektionen betonen, zur Marktführerschaft bei. Die Verfügbarkeit von oralen, injizierbaren und topischen Darreichungsformen gewährleistet eine umfassende Patientenversorgung. Strategische Partnerschaften und eine kontinuierliche Versorgung durch führende Pharmaunternehmen stärken den Marktanteil. Antibiotika werden zudem zunehmend prophylaktisch bei Operationen und im Rahmen der Behandlung chronischer Erkrankungen eingesetzt. Das Segment profitiert von einer starken Forschungs- und Entwicklungspipeline mit dem Ziel, Antibiotika der nächsten Generation mit verbesserter Wirksamkeit und weniger Nebenwirkungen zu entwickeln. Aufklärungskampagnen zum verantwortungsvollen Umgang mit Antibiotika fördern die Therapietreue der Patienten und stärken so die Nachfrage. Insgesamt dominieren Antibiotika weiterhin den Markt aufgrund ihrer zentralen Rolle in der Infektionsbehandlung und ihrer breiten therapeutischen Anwendbarkeit.

Für das Segment der antiviralen Medikamente wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Virusinfektionen wie Influenza, Hepatitis und neu auftretenden viralen Pandemien. Die rasche Anwendung antiviraler Therapien im ambulanten und stationären Bereich unterstützt das Marktwachstum. Innovationen bei Kombinationstherapien und langwirksamen oralen antiviralen Medikamenten verbessern die Therapietreue und den Behandlungserfolg. Staatliche Impf- und Behandlungsprogramme fördern zudem den Einsatz antiviraler Medikamente. Die steigende Prävalenz chronischer Virusinfektionen, einschließlich HIV und Hepatitis B/C, erfordert eine kontinuierliche antivirale Therapie. Pharmaunternehmen konzentrieren sich auf antivirale Medikamente gegen neuartige Virusstämme und beschleunigen so das Wachstum zusätzlich. Online-Apotheken und die Lieferung antiviraler Medikamente nach Hause erhöhen die Verfügbarkeit und den Komfort. Ein besseres Verständnis für eine frühzeitige antivirale Behandlung verbessert die Akzeptanz bei den Patienten. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern treibt die Nachfrage weiter an. Forschungsinitiativen zur Entwicklung von Breitspektrum-Antiviralen tragen ebenfalls zur raschen Marktexpansion bei. Insgesamt dürfte das Segment der antiviralen Mittel aufgrund der zunehmenden Belastung durch Viruserkrankungen und des wachsenden Bewusstseins für deren Behandlung ein starkes Wachstum verzeichnen.

- Nach Quelle

Basierend auf der Herkunft ist der Markt für antimikrobielle Arzneimittel in natürliche, synthetische und halbsynthetische Wirkstoffe unterteilt. Das Segment der synthetischen Wirkstoffe erzielte 2025 mit 52,3 % den größten Marktanteil. Dies ist auf die einfache Massenproduktion, die gleichbleibende Wirksamkeit und die Möglichkeit der Modifizierung chemischer Strukturen zur Bekämpfung resistenter Stämme zurückzuführen. Synthetische antimikrobielle Mittel werden aufgrund ihrer vorhersehbaren Wirksamkeit und der behördlichen Zulassung in Krankenhäusern, Kliniken und Laboren weit verbreitet eingesetzt. Ihre Kompatibilität mit oralen, injizierbaren und topischen Darreichungsformen erhöht ihre Vielseitigkeit. Starke Forschungs- und Entwicklungspipelines für neue synthetische Antibiotika, Virostatika und Antimykotika unterstützen die Marktführerschaft dieses Segments. Pharmaunternehmen konzentrieren sich auf synthetische Arzneimittel zur Behandlung chronischer und akuter Infektionen und sichern so eine kontinuierliche Nachfrage. Das Segment profitiert von umfangreichen klinischen Studiendaten, die Wirksamkeit und Sicherheit belegen. Die breite Verfügbarkeit in Krankenhäusern und Apotheken stärkt den Marktanteil. Strategische Kooperationen zur Massenproduktion verbessern die Stabilität der Lieferkette. Synthetische antimikrobielle Mittel werden zunehmend in der Prophylaxe und postoperativen Behandlung eingesetzt. Staatliche Initiativen zur Förderung des rationalen Antibiotikaeinsatzes tragen zu einer verantwortungsvollen Anwendung synthetischer Arzneimittel bei. Die Kosteneffizienz im Vergleich zu bestimmten natürlichen oder halbsynthetischen Alternativen trägt ebenfalls zur Akzeptanz bei. Insgesamt dominieren synthetische Arzneimittel aufgrund ihrer Verfügbarkeit, Wirksamkeit und ihres breiten Anwendungsspektrums.

Das Segment der halbsynthetischen Antibiotika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind Modifikationen natürlicher Verbindungen zur Steigerung der Wirksamkeit und Reduzierung von Resistenzen. Halbsynthetische Antibiotika, insbesondere Beta-Lactame, werden häufig zur Behandlung resistenter bakterieller Infektionen eingesetzt. Pharmazeutische Innovationen, die die Löslichkeit und Bioverfügbarkeit verbessern und Nebenwirkungen reduzieren, fördern die Anwendung. Krankenhäuser setzen zunehmend auf halbsynthetische Arzneimittel zur postoperativen Infektionsprophylaxe. Die steigende Nachfrage nach halbsynthetischen Antimykotika und Virostatika in der spezialisierten Versorgung treibt das Wachstum an. Gezielte Therapien für chronische Infektionen unterstützen die Marktexpansion zusätzlich. Online- und stationäre Apotheken erhöhen die Verfügbarkeit halbsynthetischer Produkte. Strategische Partnerschaften in Forschung und Entwicklung beschleunigen Produkteinführungen. Zulassungen neuer halbsynthetischer Formulierungen stärken das Segment ebenfalls. Das wachsende Bewusstsein von medizinischem Fachpersonal für die Wirksamkeit gegen resistente Stämme fördert die Anwendung. Klinische Leitlinien empfehlen zunehmend halbsynthetische Arzneimittel im Management komplexer Infektionen. Insgesamt gewinnen halbsynthetische antimikrobielle Mittel aufgrund ihrer verbesserten Wirksamkeit und gezielten therapeutischen Profile rasch an Bedeutung.

- Nach Dosierung

Basierend auf der Dosierung ist der Markt in Tabletten, Injektionen, Cremes und Sonstige unterteilt. Das Tablettensegment dominierte 2025 mit einem Marktanteil von 45,1 % den größten Umsatzanteil. Gründe hierfür sind die einfache Anwendung, die hohe Patientencompliance und die breite Verfügbarkeit. Tabletten werden sowohl bei akuten als auch bei chronischen Infektionen bevorzugt, da sie eine gleichbleibende Dosierung und minimalen Zubereitungsaufwand ermöglichen. Krankenhäuser und Kliniken setzen in der ambulanten Behandlung häufig auf orale Tabletten. Das Segment profitiert von der Entwicklung von Fixkombinationen und Retardtabletten. Patientenfreundliche Formulierungen verbessern die Therapietreue. Tabletten sind zudem kostengünstiger als Injektionstherapien, was ihre breite Anwendung fördert. Zulassungen neuer Tablettenformulierungen stärken das Marktvertrauen. Online-Apotheken haben den Tablettenvertrieb vereinfacht. Zusätzlich wird das Segment durch Aufklärungskampagnen zur oralen antimikrobiellen Therapie unterstützt. Tabletten eignen sich für die Prophylaxe und Therapie verschiedener Indikationen. Insgesamt behaupten Tabletten ihre Marktführerschaft aufgrund ihrer einfachen Anwendung, der hohen Patientencompliance und der Kosteneffizienz.

Das Segment der Injektionspräparate wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der Bedarf an schneller und gezielter Therapie im Krankenhausbereich, insbesondere bei schweren und resistenten Infektionen. Injizierbare Antibiotika wirken schneller und weisen eine höhere Bioverfügbarkeit auf als orale Darreichungsformen. Krankenhäuser setzen injizierbare Therapien auf Intensivstationen und zur postoperativen Infektionsprophylaxe ein. Fortschritte in der Biopharmazie haben zu sichereren und weniger schmerzhaften Injektionssystemen geführt. Injizierbare Virostatika und Antibiotika werden zunehmend bei multiresistenten Infektionen verschrieben. Der Ausbau der Krankenhausinfrastruktur in Schwellenländern unterstützt das Wachstum dieses Segments zusätzlich. Strategische Partnerschaften für die Versorgung mit injizierbaren Medikamenten in großen Mengen verbessern die Verfügbarkeit. Ein wachsendes Bewusstsein für frühzeitige Interventionen im Krankenhaus und intravenöse Therapien fördert deren Anwendung. Klinische Leitlinien, die Injektionen bei schweren Infektionen empfehlen, tragen zur Marktexpansion bei. Injizierbare Antibiotika werden auch in der Notfallversorgung und bei stationären Behandlungen bevorzugt eingesetzt. Insgesamt ist das Segment der Injektionspräparate aufgrund seiner Wirksamkeit, der Bedeutung in der Intensivmedizin und der Zunahme komplexer Infektionen für ein rasantes Wachstum gerüstet.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in orale, intravenöse, topische und sonstige Darreichungsformen unterteilt. Das orale Segment dominierte 2025 mit einem Marktanteil von 53,2 % den größten Umsatzanteil. Gründe hierfür sind die einfache Anwendung, die hohe Patientenadhärenz und die Kompatibilität mit der Behandlung akuter und chronischer Infektionen. Orale Antibiotika sind in Krankenhäusern, Kliniken und Apotheken weit verbreitet. Fixkombinationen, Tabletten und Kapseln verbessern die Patientenadhärenz. Die orale Verabreichung ermöglicht eine Behandlung zu Hause, wodurch Krankenhausbesuche und Gesundheitskosten reduziert werden. Sie eignet sich sowohl für die Prophylaxe als auch für die Therapie. Zulassungen für orale Antibiotika stärken die Marktführerschaft dieses Segments zusätzlich. Pharmazeutische Innovationen verbessern die Bioverfügbarkeit und reduzieren gastrointestinale Nebenwirkungen. Die orale Therapie wird in der ambulanten Versorgung und im Management chronischer Erkrankungen bevorzugt. Gesundheitskampagnen zur Förderung der frühzeitigen Infektionsbehandlung unterstützen die Akzeptanz. Tabletten, Kapseln und Sirupe erhöhen die Vielseitigkeit der Darreichungsformen. Insgesamt dominiert die orale Verabreichung aufgrund ihrer einfachen Anwendung, der guten Verfügbarkeit und der Patientenpräferenz.

Das Segment der intravenösen Medikamente wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % am schnellsten wachsen. Treiber dieses Wachstums sind der Bedarf in der Intensivmedizin, der schnelle Wirkungseintritt und die Behandlung schwerer Infektionen. Intravenöse Antibiotika sind in Krankenhäusern, auf Intensivstationen und in der postoperativen Versorgung unverzichtbar. Der weltweite Ausbau der Krankenhausinfrastruktur führt zu einem verstärkten Einsatz. Die intravenöse Therapie gewährleistet eine kontrollierte Dosierung und eine höhere Bioverfügbarkeit der Medikamente. Das Segment profitiert zudem von Fortschritten in der Infusionstechnologie und einer sichereren Anwendung. Das Wachstum wird durch steigende stationäre Aufnahmen und die zunehmende Prävalenz chronischer Infektionen begünstigt. Injizierbare Virostatika und Antibiotika werden bei resistenten Infektionen häufig intravenös verabreicht. Klinische Leitlinien empfehlen die intravenöse Therapie für schwere Fälle und fördern so deren rasche Verbreitung. Pharmaunternehmen investieren in intravenöse Formulierungen, um die Stabilität zu verbessern und Nebenwirkungen zu reduzieren. Krankenhäuser sind die Hauptanwender in diesem Segment. Insgesamt verzeichnet die intravenöse Verabreichung aufgrund der Bedeutung in der Intensivmedizin und der therapeutischen Wirksamkeit ein starkes Wachstum.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment Krankenhäuser dominierte 2025 mit einem Marktanteil von 58,7 % den Marktumsatz. Gründe hierfür sind das hohe Patientenaufkommen, die Großeinkaufsquote und der Bedarf an oralen und injizierbaren Antibiotika. Krankenhäuser betreuen stationäre und ambulante Patienten, die postoperative Versorgung und behandeln schwere Infektionen, was die Nachfrage antreibt. Das Segment profitiert von strategischen Verträgen mit Pharmaherstellern. Die Einhaltung regulatorischer Vorgaben und die zentralisierte Beschaffung stärken die Marktführerschaft. Krankenhäuser sind zudem der Hauptort für die Behandlung resistenter Infektionen, was die Dominanz des Segments unterstützt. Der Ausbau der globalen Gesundheitsinfrastruktur treibt das Wachstum weiter an. Schulungs- und Sensibilisierungsprogramme fördern die korrekte Anwendung von Medikamenten. Krankenhausapotheken gewährleisten eine kontinuierliche Verfügbarkeit und Verteilung. Kooperationen mit Biotech-Unternehmen ermöglichen den Zugang zu fortschrittlichen Formulierungen. Insgesamt dominieren Krankenhäuser den Markt aufgrund ihrer Größe, der Vielfalt der Fälle und ihrer Beschaffungsmöglichkeiten.

Für das Kliniksegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind steigende ambulante Besuche, der Trend zu Früherkennung und ein wachsendes Patientenbewusstsein. Kliniken bieten bequemen Zugang, kürzere Wartezeiten und die Möglichkeit, Rezepte nach Hause ausstellen zu lassen. Der Ausbau spezialisierter Kliniken für Infektionskrankheiten fördert dieses Wachstum. Die zunehmende Nutzung tragbarer Diagnosegeräte steigert die Verschreibung von Antibiotika in Kliniken. Kliniken in Vorstädten und ländlichen Gebieten verbessern die Gesundheitsversorgung und steigern so die Nachfrage. Die Integration von Telemedizin und Online-Apotheken trägt zusätzlich zum Wachstum bei. Initiativen zur Patientenaufklärung verbessern die rechtzeitige Antibiotikatherapie. Kliniken engagieren sich zunehmend in der Prävention und unterstützen so die kontinuierliche Anwendung von Antibiotika. Die wachsende Präferenz für frühzeitige Interventionen treibt die rasche Verbreitung dieser Therapien voran. Insgesamt verzeichnet das Kliniksegment aufgrund der verbesserten Erreichbarkeit, des gestiegenen Bewusstseins und der Trends zur Prävention ein starkes Wachstum.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Marktanteil von 57,4 % den größten Umsatzanteil, da Krankenhäuser orale und injizierbare Therapien in großen Mengen für die stationäre und ambulante Versorgung beschaffen. Zentralisierte Beschaffung, Einhaltung gesetzlicher Bestimmungen und Qualitätssicherung stärken die Marktführerschaft. Strategische Partnerschaften mit Pharmaunternehmen gewährleisten eine kontinuierliche Versorgung. Krankenhäuser halten große Lagerbestände vor, um Notfälle und resistente Infektionen behandeln zu können. Darüber hinaus optimieren spezialisierte Krankenhausapotheken die Verteilung innerhalb der Krankenhausnetzwerke.

Für das Segment der Online-Apotheken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das Wachstum digitaler Gesundheits- und E-Commerce-Plattformen. Online-Apotheken bieten Komfort, Hauslieferung und Abonnementmodelle für die Therapie chronischer Erkrankungen. Die zunehmende Verbreitung von Smartphones und der verbesserte Internetzugang unterstützen diesen Trend. Online-Kanäle verbessern die Erreichbarkeit für die ländliche Bevölkerung. Wettbewerbsfähige Preise und Werbeaktionen fördern die Akzeptanz bei den Patienten. Die Integration von Telemedizin erleichtert den Kauf von Medikamenten auf Rezept. Schnelle Lieferoptionen erhöhen den Komfort für die Patienten. Online-Apotheken erweitern zudem den Zugang zu neuen antimikrobiellen Medikamenten. Aufklärungskampagnen stärken das Vertrauen in Online-Käufe. Die zunehmende Nutzung von E-Commerce im Gesundheitswesen beschleunigt das Wachstum dieses Segments. Insgesamt wächst der Vertrieb von Online-Apotheken rasant aufgrund von Komfort, Erreichbarkeit und der Integration in digitale Gesundheitslösungen.

Regionale Analyse des Marktes für antimikrobielle Arzneimittel

- Nordamerika dominierte den Markt für antimikrobielle Arzneimittel mit dem größten Umsatzanteil von 36,55 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz neuartiger Medikamente, starke regulatorische Rahmenbedingungen und die Präsenz führender Pharmaunternehmen

- Der Markt verzeichnet ein erhebliches Wachstum aufgrund der hohen Infektionsrate und proaktiver Antibiotika-Stewardship-Programme.

Markteinblicke für antimikrobielle Arzneimittel in den USA:

Der US-amerikanische Markt für antimikrobielle Arzneimittel wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Infektionskrankheiten, starke Forschungs- und Entwicklungskapazitäten sowie proaktive Regierungsinitiativen zur Förderung von Früherkennung und Behandlung. Das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten für den sachgemäßen Einsatz von Antibiotika trägt zusätzlich zum Marktwachstum bei.

Markteinblicke für antimikrobielle Arzneimittel in Europa:

Der europäische Markt für antimikrobielle Arzneimittel wird im Prognosezeitraum voraussichtlich stetig wachsen. Hauptgründe hierfür sind strenge Gesundheitsvorschriften, die hohe Akzeptanz moderner Therapien und das zunehmende Bewusstsein für Antibiotikaresistenzen. Wichtige Länder wie Deutschland, Frankreich und Großbritannien verzeichnen steigende Investitionen in Forschung und Entwicklung sowie in die Krankenhausinfrastruktur, was die Nachfrage nach wirksamen antimikrobiellen Arzneimitteln ankurbelt.

Markteinblicke für antimikrobielle Arzneimittel in Großbritannien:

Es wird erwartet, dass der Markt für antimikrobielle Arzneimittel in Großbritannien mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen wird. Dies wird durch staatlich geförderte Screening-Programme, die zunehmende Verbreitung von Infektionskrankheiten und den verstärkten Fokus auf krankenhaus- und gemeindebasierte Programme zum Management antimikrobieller Mittel begünstigt.

Markteinblicke für antimikrobielle Arzneimittel in Deutschland:

Der deutsche Markt für antimikrobielle Arzneimittel dürfte aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der breiten Anwendung neuartiger Antibiotika und des zunehmenden Fokus auf Programme zur rationalen Antibiotikaverwendung zur Bekämpfung von Resistenzen stetig wachsen.

Markteinblicke für antimikrobielle Arzneimittel im asiatisch-pazifischen Raum

Der Markt für antimikrobielle Arzneimittel im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die sich verbessernde Gesundheitsinfrastruktur, zunehmende staatliche Gesundheitsinitiativen, ein wachsendes Bewusstsein für Infektionskrankheiten und die wachsende Mittelschicht in Ländern wie China, Indien und Japan.

Markteinblicke zu antimikrobiellen Arzneimitteln in Japan:

Der japanische Markt für antimikrobielle Arzneimittel gewinnt aufgrund der hohen Infektionsprävalenz, des fortschrittlichen Gesundheitssystems und starker Investitionen in Forschung und Entwicklung neuartiger antimikrobieller Therapien an Dynamik. Die zunehmende staatliche Förderung von Programmen zur rationalen Antibiotikaverordnung trägt zusätzlich zum Marktwachstum bei.

Markteinblicke für antimikrobielle Arzneimittel in China:

Der chinesische Markt für antimikrobielle Arzneimittel wird im Jahr 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Gründe hierfür sind die rasante Urbanisierung, die zunehmende Verbreitung von Infektionskrankheiten, der Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein für Früherkennung und Behandlungsmöglichkeiten. Starke inländische Pharmahersteller und staatliche Initiativen zur Förderung des Infektionsmanagements sind Schlüsselfaktoren für dieses Wachstum.

Marktanteil antimikrobieller Arzneimittel

Die Branche der antimikrobiellen Arzneimittel wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Pfizer Inc. (USA)

• GlaxoSmithKline plc (GB)

• Johnson & Johnson (USA)

• Novartis AG (Schweiz)

• Roche Holding AG (Schweiz)

• Merck & Co., Inc. (USA)

• AstraZeneca plc (GB)

• Sanofi SA (Frankreich)

• Bayer AG (Deutschland)

• Cipla Limited (Indien)

• Hikma Pharmaceuticals PLC (GB)

• Takeda Pharmaceutical Company Limited (Japan)

• Celgene Corporation (USA)

• Fresenius Kabi AG (Deutschland)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Sumitomo Dainippon Pharma Co., Ltd. (Japan)

Neueste Entwicklungen auf dem globalen Markt für antimikrobielle Arzneimittel

- Im Mai 2023 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Xacduro (Sulbactam/Durlobactam), ein Antibiotikum in Fixkombination zur Behandlung von durch den Acinetobacter baumannii-calcoaceticus-Komplex verursachter Lungenentzündung. Diese Zulassung bot eine dringend benötigte Behandlungsoption für schwer behandelbare, resistente Infektionen mit gramnegativen Bakterien.

- Im April 2024 erhielt das neue Kombinationsantibiotikum Emblaveo (Aztreonam/Avibactam) die EU-Zulassung zur Behandlung von Infektionen mit multiresistenten gramnegativen Bakterien. Dieses Medikament kombiniert ein Monobactam mit einem β-Lactamase-Inhibitor und erhöht so die Wirksamkeit gegen resistente Stämme.

- Im Februar 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Emblaveo (Aztreonam/Avibactam) zur Behandlung komplizierter intraabdomineller Infektionen bei Erwachsenen mit begrenzten Behandlungsmöglichkeiten. Dies markiert einen weiteren Schritt im Kampf gegen resistente Bakterien.

- Im März 2025 genehmigte die FDA Gepotidacin (Blujepa), das erste neue orale Antibiotikum seit Jahrzehnten, zur Behandlung unkomplizierter Harnwegsinfektionen. Dieses Medikament hemmt die bakterielle DNA-Replikation durch einen neuartigen Mechanismus und kann dazu beitragen, das Resistenzrisiko zu verringern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.