Global Antisense Nucleic Acid Therapeutics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.07 Billion

USD

9.04 Billion

2024

2032

USD

5.07 Billion

USD

9.04 Billion

2024

2032

| 2025 –2032 | |

| USD 5.07 Billion | |

| USD 9.04 Billion | |

| % | |

|

Globale Marktsegmentierung für Antisense-Nukleinsäure-Therapeutika nach Therapeutikatyp (Antisense-Oligonukleotide (ASOs), Peptidnukleinsäuren (PNAs) und andere Nukleinsäurekonjugate), Indikation (genetische Erkrankungen, Onkologie, Infektionskrankheiten, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen und andere), Verabreichungsweg (intravenös, subkutan, intrathekal und andere Wege), Endbenutzer (Krankenhäuser und Kliniken, spezialisierte Forschungszentren, Auftragsforschungsinstitute sowie akademische und staatliche Labore) – Branchentrends und Prognose bis 2032

Marktgröße für Antisense-Nukleinsäure-Therapeutika

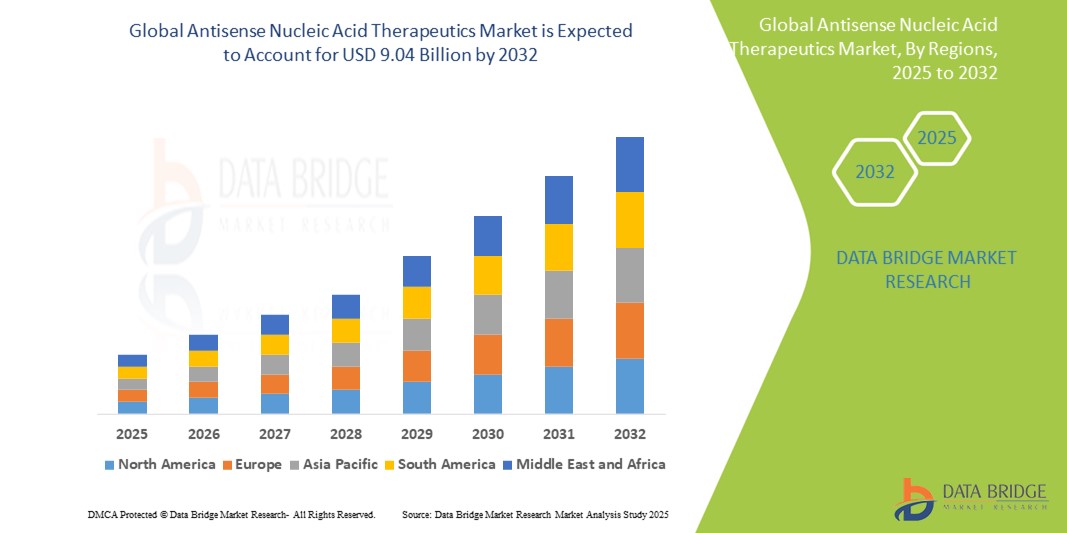

- Der globale Markt für Antisense-Nukleinsäure-Therapeutika wird im Jahr 2024 auf 5,07 Milliarden US-Dollar geschätzt und soll bis 2032 9,04 Milliarden US-Dollar erreichen , bei einer CAGR von 7,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmenden Fortschritte in der genetischen Forschung sowie die wachsende Nachfrage nach Präzisionsmedizin zur Behandlung komplexer und seltener genetischer Störungen, Krebserkrankungen und Infektionskrankheiten vorangetrieben.

- Darüber hinaus festigen steigende Investitionen in die RNA-basierte Arzneimittelentwicklung und der Ausbau der klinischen Pipeline für Antisense-Therapien deren Rolle in der modernen Pharmakologie. Diese konvergierenden Faktoren beschleunigen die Einführung von Antisense-Nukleinsäure-Therapeutika und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Antisense-Nukleinsäure-Therapeutika

- Antisense-Nukleinsäure-Therapeutika, die gezielt an RNA binden und die Genexpression modulieren, gewinnen in der modernen Medizin zunehmend an Bedeutung, da sie mit ihrem gezielten Ansatz genetische Störungen, Krebserkrankungen und Virusinfektionen behandeln und neue Wege für personalisierte und präzise Therapien eröffnen.

- Die steigende Nachfrage nach Antisense-Therapeutika wird vor allem durch die Zunahme genetischer und seltener Krankheiten, Fortschritte in der Oligonukleotidchemie und wachsende F&E-Investitionen von Pharmaunternehmen und Biotech-Firmen angetrieben.

- Nordamerika dominierte den Markt für Antisense-Nukleinsäure-Therapeutika mit dem größten Umsatzanteil von 43 % im Jahr 2024. Der Markt zeichnete sich durch eine robuste biopharmazeutische Infrastruktur, die frühzeitige Einführung genzieller Therapien und eine hohe Konzentration wichtiger Marktteilnehmer aus. In den USA wurden erhebliche Fortschritte bei klinischen Studien und behördlichen Zulassungen von Antisense-basierten Medikamenten erzielt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Antisense-Nukleinsäure-Therapeutika sein, da die Gesundheitsausgaben steigen, die staatliche Unterstützung für die Genomforschung zunimmt und eine wachsende Pipeline an RNA-basierten Therapien besteht.

- Das Segment Onkologie dominierte den Markt für Antisense-Nukleinsäure-Therapeutika mit einem Marktanteil von 38,2 % im Jahr 2024, getrieben durch den dringenden Bedarf an neuartigen Krebsbehandlungen, die zunehmende Verbreitung onkologischer Erkrankungen und die vielversprechende klinische Wirksamkeit von Antisense-Verbindungen bei der Stilllegung von Krebsgenen.

Berichtsumfang und Marktsegmentierung für Antisense-Nukleinsäure-Therapeutika

|

Eigenschaften |

Wichtige Markteinblicke zu Antisense-Nukleinsäure-Therapeutika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Antisense-Nukleinsäure-Therapeutika

„Verbesserte Präzision durch KI-gestützte Arzneimittelforschung und Bioinformatik“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Antisense-Nukleinsäure-Therapeutika ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlichen Bioinformatik- Plattformen in die Arbeitsabläufe der Arzneimittelforschung und -entwicklung. Diese Technologiefusion verbessert die Präzision, Geschwindigkeit und Erfolgsquote bei der Identifizierung therapeutischer Ziele und dem Oligonukleotid-Design erheblich.

- Unternehmen wie Ionis Pharmaceuticals und Wave Life Sciences nutzen beispielsweise KI-Algorithmen, um Antisense-Oligonukleotidsequenzen zu optimieren, Off-Target-Effekte vorherzusagen und präklinische Testphasen mit höherer Genauigkeit und kürzeren Zeiträumen zu beschleunigen. Ebenso werden Deep-Learning-Plattformen eingesetzt, um neue RNA-Ziele zu identifizieren, die mit genetischen und onkologischen Erkrankungen in Zusammenhang stehen.

- Die Integration von KI in Antisense-Therapeutika ermöglicht Funktionen wie die Vorhersage von RNA-Sekundärstrukturen, die Modellierung von Arzneimittel-RNA-Interaktionen und die Automatisierung groß angelegter Screenings auf Wirksamkeit und Toxizität. Einige Plattformen nutzen beispielsweise maschinelles Lernen, um das Design sequenzspezifischer Moleküle mit besserer zellulärer Aufnahme und reduzierten Immunreaktionen zu verbessern. Darüber hinaus tragen KI-gestützte Analysen dazu bei, Daten aus klinischen Studien zu optimieren und so die Entscheidungsfindung und die Einreichung von Zulassungsanträgen zu verbessern.

- Die nahtlose Integration von KI und Datenanalyse in Antisense-Therapie-Pipelines – von der Entdeckung bis zur Vermarktung – ermöglicht eine zentrale Kontrolle über verschiedene Entwicklungsphasen, reduziert Ausfallraten und verbessert die F&E-Produktivität. Dank einheitlicher digitaler Plattformen können Forscher molekulare Daten, Patientengenomik und Behandlungsergebnisse effektiver verwalten.

- Dieser Trend zu einer intelligenteren, prädiktiveren und automatisierten Arzneimittelentwicklung verändert die Erwartungen an die personalisierte Medizin grundlegend. Unternehmen wie Sarepta Therapeutics und BioNTech investieren daher in KI-gestützte Forschungsmaschinen, um Antisense-Therapien der nächsten Generation mit verbesserter Spezifität und klinischer Wirksamkeit zu entwickeln.

- Die Nachfrage nach KI-integrierten Antisense-Nukleinsäure-Therapeutika wächst sowohl im akademischen als auch im kommerziellen Sektor rasant, da die Branche bei der Behandlung komplexer und seltener Krankheiten zunehmend Wert auf Präzision, Geschwindigkeit und Skalierbarkeit legt.

Marktdynamik für Antisense-Nukleinsäure-Therapeutika

Treiber

„Steigende Nachfrage nach zielgerichteten Therapien und Fortschritten in der Genommedizin“

- Die zunehmende Verbreitung genetischer Störungen, seltener Krankheiten und verschiedener Krebsarten sowie das wachsende Bewusstsein und die Akzeptanz der personalisierten Medizin sind ein wesentlicher Treiber für die erhöhte Nachfrage nach Antisense-Nukleinsäure-Therapeutika.

- So erweiterte Ionis Pharmaceuticals im März 2024 seine Zusammenarbeit mit Roche, um fortschrittliche RNA-zielgerichtete Therapien für seltene neurodegenerative Erkrankungen zu entwickeln. Dies verdeutlicht, wie strategische Allianzen Innovation und Kommerzialisierung in diesem Bereich beschleunigen.

- Da Gesundheitsdienstleister und Forscher zunehmend nach zielgerichteten Therapien suchen, die Krankheiten auf molekularer Ebene angehen, bieten Antisense-Medikamente eine überzeugende Alternative, indem sie die Genexpression mit hoher Spezifität modulieren und so die bei herkömmlichen Behandlungen beobachteten Off-Target-Effekte minimieren.

- Darüber hinaus machen Fortschritte in der Genomsequenzierung, Bioinformatik und Oligonukleotidsynthese die Entwicklung maßgeschneiderter Antisense-Therapien praktikabler und kostengünstiger und fördern die Akzeptanz in der klinischen Forschung und in therapeutischen Pipelines.

- Das Potenzial, bisher unheilbare Krankheiten zu behandeln, sowie unterstützende regulatorische Rahmenbedingungen und Anreize für Orphan-Drug-Medikamente sind Schlüsselfaktoren für die Einführung von Antisense-Therapeutika sowohl im akademischen als auch im kommerziellen Sektor. Die zunehmende Verfügbarkeit klinischer Studiendaten und steigende Investitionen in RNA-basierte Arzneimittelplattformen tragen zusätzlich zu einem nachhaltigen Marktwachstum bei.

Einschränkung/Herausforderung

„Lieferbarrieren und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Bedenken hinsichtlich der effizienten Abgabe von Antisense-Oligonukleotiden an Zielgewebe und -zellen stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar. Aufgrund ihrer Molekülgröße und ihrer Anfälligkeit für Abbau stoßen Antisense-Therapien oft auf Hindernisse bei der Erzielung optimaler Bioverfügbarkeit und Gewebespezifität, insbesondere bei systemischen Erkrankungen.

- So haben beispielsweise mehrere Antisense-Kandidaten trotz vielversprechender Ergebnisse in präklinischen Studien in klinischen Studien aufgrund von Herausforderungen im Zusammenhang mit der Verabreichung, Off-Target-Effekten oder unzureichenden therapeutischen Konzentrationen am Zielort Schwierigkeiten gehabt.

- Die Überwindung dieser Transportbeschränkungen durch die Entwicklung fortschrittlicher Träger wie Lipidnanopartikel, Konjugate oder zellpenetrierende Peptide ist entscheidend für die Verbesserung der Therapieergebnisse. Unternehmen wie Sarepta Therapeutics und Ionis Pharmaceuticals investieren in neuartige Transporttechnologien, um die Wirksamkeit zu steigern und die Toxizität zu reduzieren. Zudem kann die Komplexität der behördlichen Zulassung für Oligonukleotid-basierte Medikamente – aufgrund ihrer einzigartigen Mechanismen und Herstellungsprozesse – die Vermarktungszeit verlangsamen und die Kosten erhöhen.

- Während Zulassungsbehörden wie die FDA und die EMA klarere Wege für RNA-basierte Therapeutika entwickeln, verlängert der Bedarf an umfassenden Sicherheits-, Stabilitäts- und pharmakokinetischen Daten oft den Entwicklungszyklus und schreckt kleinere Akteure ab. Darüber hinaus können die im Vergleich zu konventionellen Medikamenten relativ hohen Kosten von Antisense-Therapien den Zugang insbesondere in Regionen mit niedrigem und mittlerem Einkommen einschränken.

- Die Bewältigung dieser Herausforderungen durch Innovationen in der Verabreichungstechnologie, mehr Klarheit in den regulatorischen Vorgaben und Preismodelle, die einen breiteren Zugang ermöglichen, wird für das nachhaltige Wachstum des Marktes für Antisense-Nukleinsäure-Therapeutika von entscheidender Bedeutung sein.

Marktumfang für Antisense-Nukleinsäure-Therapeutika

Der Markt ist nach Therapietyp, Indikation, Verabreichungsweg und Endverbraucher segmentiert

- Nach Therapietyp

Der Markt für Antisense-Nukleinsäure-Therapeutika ist nach Therapietyp in Antisense-Oligonukleotide (ASOs), Peptidnukleinsäuren (PNAs) und andere Nukleinsäurekonjugate segmentiert. Das Segment der Antisense-Oligonukleotide (ASOs) dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf ihre nachgewiesene Wirksamkeit bei der gezielten Behandlung spezifischer RNA-Sequenzen und ihre weit verbreitete Anwendung bei der Behandlung seltener genetischer Erkrankungen zurückzuführen ist. ASOs haben signifikante klinische Erfolge gezeigt, die zu mehreren FDA-Zulassungen geführt haben, und bleiben dank Fortschritten im Sequenzdesign und chemischen Modifikationen, die Stabilität und Spezifität verbessern, führend in der Antisense-Forschung.

Das Segment der Peptidnukleinsäuren (PNAs) wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Grund hierfür sind ihre überlegene Bindungsaffinität, ihre Resistenz gegen enzymatischen Abbau und die zunehmende Verbreitung in der Forschung. PNAs bieten vielversprechendes therapeutisches Potenzial in der Onkologie und bei Infektionskrankheiten. Kontinuierliche Innovationen bei den Verabreichungssystemen dürften ihre Verbreitung in neuen Indikationen weiter fördern.

- Nach Indikation

Der Markt für Antisense-Nukleinsäure-Therapeutika wird nach Indikation in genetische Erkrankungen, Onkologie, Infektionskrankheiten, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen und weitere unterteilt. Das Onkologie-Segment führte den Markt mit einem Marktanteil von 38,2 % im Jahr 2024 an, was auf die weltweit steigende Krebsbelastung und das wachsende Interesse an Gen-Silencing-Therapien zurückzuführen ist, die gezielt Onkogene angreifen. Antisense-Therapeutika in der Onkologie werden zunehmend durch präklinische und klinische Studien unterstützt, die ihr Potenzial belegen, die traditionelle Chemotherapie zu ergänzen oder zu ersetzen.

Das Segment der genetischen Störungen dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, was auf die gestiegenen Diagnoseraten monogener Krankheiten, einen verbesserten Zugang zu Genomtests und eine verstärkte regulatorische Unterstützung für Orphan-Arzneimittel zur Behandlung seltener Erkrankungen zurückzuführen ist.

- Nach Verabreichungsweg

Der Markt für Antisense-Nukleinsäure-Therapeutika ist nach Verabreichungsweg in intravenöse, subkutane, intrathekale und andere Verabreichungswege unterteilt. Der intrathekale Verabreichungsweg dominierte den Markt im Jahr 2024, vor allem aufgrund seines direkten Zugangs zum zentralen Nervensystem, der für die Behandlung neurologischer Erkrankungen wie spinaler Muskelatrophie unerlässlich ist. Medikamente wie Spinraza haben die Wirksamkeit dieses Verabreichungswegs bewiesen und damit einen Präzedenzfall für zukünftige Behandlungen geschaffen.

Das subkutane Segment dürfte von 2025 bis 2032 aufgrund seiner Patientenfreundlichkeit und der zunehmenden Präferenz für die Behandlung zu Hause die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Die Entwicklung von Autoinjektoren und Retardpräparaten unterstützt eine breitere Akzeptanz in verschiedenen Therapiebereichen.

- Nach Endbenutzer

Der Markt für Antisense-Nukleinsäure-Therapeutika ist nach Endverbraucher segmentiert in Krankenhäuser und Kliniken, spezialisierte Forschungszentren, Auftragsforschungsinstitute (CROs) sowie akademische und staatliche Labore. Krankenhäuser und Kliniken hatten 2024 den größten Marktanteil aufgrund der zunehmenden Integration fortschrittlicher Gentherapien in Standardbehandlungsprotokolle, insbesondere bei seltenen und komplexen Erkrankungen. Diese Einrichtungen profitieren vom direkten Zugang zu Patienten und der notwendigen Infrastruktur für komplexe Behandlungen.

Spezialforschungszentren werden voraussichtlich zwischen 2025 und 2032 das höchste jährliche Wachstum verzeichnen, was auf die zunehmende Auslagerung präklinischer und klinischer Entwicklungsaktivitäten zurückzuführen ist. Die Nachfrage nach spezialisiertem Fachwissen in der Oligonukleotidchemie und regulatorischen Strategie fördert die Zusammenarbeit zwischen Biopharmaunternehmen und forschungsorientierten Einrichtungen.

Regionale Analyse des Marktes für Antisense-Nukleinsäuretherapeutika

- Nordamerika dominierte den Markt für Antisense-Nukleinsäure-Therapeutika mit dem größten Umsatzanteil von 43 % im Jahr 2024, angetrieben durch eine robuste biopharmazeutische Infrastruktur, die frühe Einführung genzieller Therapien und eine hohe Konzentration wichtiger Marktteilnehmer.

- Die robuste Pipeline klinischer Studien in der Region, die frühe Einführung der Präzisionsmedizin und günstige regulatorische Rahmenbedingungen unterstützen die schnelle Entwicklung und Vermarktung von Antisense-Therapien für eine Reihe von Indikationen.

- Diese Führungsposition wird durch ein gut etabliertes Ökosystem akademischer Forschungseinrichtungen, strategische Kooperationen zwischen Pharmaunternehmen und eine steigende Patientennachfrage nach innovativen Behandlungen für seltene und genetische Erkrankungen weiter gestärkt. Damit positioniert sich Nordamerika als der dynamischste und fortschrittlichste Markt für Antisense-Therapeutika.

Markteinblick in Antisense-Nukleinsäure-Therapeutika in den USA

Der US-Markt für Antisense-Nukleinsäure-Therapeutika erzielte 2024 mit 78 % den größten Umsatzanteil in Nordamerika. Er wird durch eine hochmoderne Forschungs- und Entwicklungsinfrastruktur und die starke Präsenz führender biopharmazeutischer Unternehmen vorangetrieben. Die schnelle Verbreitung RNA-basierter Arzneimittelplattformen, angetrieben durch strategische Kooperationen und die positive Unterstützung der FDA für die Entwicklung von Orphan-Arzneimitteln, beschleunigt das Marktwachstum deutlich. Hohe Gesundheitsausgaben und die zunehmende Nutzung personalisierter Medizin tragen zusätzlich zur Verbreitung von Antisense-Therapien bei der Behandlung genetischer, onkologischer und neurodegenerativer Erkrankungen bei.

Einblicke in den europäischen Markt für Antisense-Nukleinsäure-Therapeutika

Der europäische Markt für Antisense-Nukleinsäure-Therapeutika wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf starke regulatorische Rahmenbedingungen für fortschrittliche Therapien und einen Anstieg der Diagnose seltener Krankheiten zurückzuführen. Länder in der gesamten Region fördern die Entwicklung von RNA-Medikamenten durch Förderinitiativen und Partnerschaften zwischen Wissenschaft und Industrie. Das gestiegene Bewusstsein für Gentests und Präzisionsmedizin sowie die zunehmende Anzahl klinischer Studien fördern die breitere Akzeptanz von Antisense-basierten Behandlungen in allen Therapiebereichen.

Einblicke in den britischen Markt für Antisense-Nukleinsäure-Therapeutika

Der britische Markt für Antisense-Nukleinsäure-Therapeutika wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch robuste Investitionen in die Genomik und einen florierenden Biotech-Sektor. Mit Unterstützung des NHS und staatlicher Forschungseinrichtungen entwickelt sich Großbritannien zu einem Zentrum für RNA-basierte Innovationen. Die zunehmende Aufmerksamkeit für personalisierte Gesundheitslösungen und die zunehmende Zulassung von Orphan-Drug-Medikamenten dürften den Einsatz von Antisense-Therapien in der Onkologie und bei seltenen Erkrankungen fördern.

Markteinblick in Antisense-Nukleinsäure-Therapeutika in Deutschland

Der deutsche Markt für Antisense-Nukleinsäure-Therapeutika wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf den Fokus Deutschlands auf Innovationen im Gesundheitswesen, exzellente Forschung und die frühzeitige Einführung neuer Therapieplattformen zurückzuführen. Deutschlands führende Position in der klinischen Forschungsinfrastruktur und seine starke pharmazeutische Produktionsbasis unterstützen die wirtschaftliche Rentabilität von Antisense-Therapien, insbesondere bei der Behandlung von ungedecktem Bedarf bei genetischen und neurologischen Erkrankungen.

Markteinblicke für Antisense-Nukleinsäure-Therapeutika im asiatisch-pazifischen Raum

Der Markt für Antisense-Nukleinsäure-Therapeutika im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen. Dies ist auf den rasanten Fortschritt in der Biotechnologie, steigende staatliche Investitionen in die Genomik und die wachsende Nachfrage nach Präzisionsmedizin zurückzuführen. Länder wie China, Japan und Indien bauen ihre Kapazitäten in der RNA-Arzneimittelentwicklung und klinischen Forschung aus und machen die Region Asien-Pazifik zu einem wichtigen Akteur in der globalen Antisense-Pipeline.

Einblicke in den japanischen Markt für Antisense-Nukleinsäure-Therapeutika

Der japanische Markt für Antisense-Nukleinsäure-Therapeutika gewinnt im Prognosezeitraum an Dynamik. Dies ist auf die reife Pharmaindustrie des Landes, die alternde Bevölkerung und den Fokus auf innovative Therapien zurückzuführen. Japans regulatorische Unterstützung für fortschrittliche Arzneimittel, kombiniert mit lokaler klinischer Expertise im Bereich neurologischer und seltener Erkrankungen, fördert den Einsatz von Antisense-Behandlungen. Die Integration in genomische Initiativen und die hohe Nachfrage nach zielgerichteten Therapien verbessern die Marktaussichten zusätzlich.

Markteinblicke für Antisense-Nukleinsäure-Therapeutika in Indien

Der indische Markt für Antisense-Nukleinsäure-Therapeutika erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf steigende Investitionen in biopharmazeutische Forschung und Entwicklung, einen verbesserten Zugang zu Diagnostika und eine zunehmende Belastung durch genetische Erkrankungen zurückzuführen. Staatliche Unterstützung durch nationale Gesundheitsmissionen sowie der Einstieg einheimischer Biotech-Unternehmen in die RNA-Therapeutika treiben die Verbreitung von Antisense-Lösungen sowohl in der Forschung als auch in der klinischen Anwendung voran.

Marktanteil von Antisense-Nukleinsäure-Therapeutika

Die Branche der Antisense-Nukleinsäure-Therapeutika wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Ionis Pharmaceuticals, Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Alnylam Pharmaceuticals, Inc. (USA)

- Sarepta Therapeutics, Inc. (USA)

- Pfizer Inc. (USA)

- Moderna, Inc. (USA)

- Wave Life Sciences Ltd. (Singapur)

- BioNTech SE (Deutschland)

- Avidity Biosciences, Inc. (USA)

- Regulus Therapeutics Inc. (USA)

- Bausch Health Companies Inc. (Kanada)

- Lilly (USA)

- Arcturus Therapeutics Holdings Inc. (USA)

- Silence Therapeutics plc (Vereinigtes Königreich)

- PharmaMar SA (Spanien)

- Exicure, Inc. (USA)

- Noema Pharma AG (Schweiz)

- Debiopharm Group (Schweiz)

- Transgene SA (Frankreich)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Antisense-Nukleinsäure-Therapeutika?

- Im Mai 2024 vertiefte Ionis Pharmaceuticals seine Partnerschaft mit Roche zur gemeinsamen Entwicklung von Antisense-Oligonukleotiden gegen neurologische Erkrankungen wie Alzheimer und Huntington. Roche erhielt die exklusiven weltweiten Rechte zur Entwicklung, Herstellung und Vermarktung dieser RNA-gerichteten Programme im Frühstadium und bekräftigte damit das langfristige Engagement der Allianz im Bereich der ZNS-Therapeutika.

- Im März 2024 erhielt Sarepta Therapeutics die traditionelle FDA-Zulassung für ELEVIDYS (Delandistrogen Moxeparvovec-Rokl) für ambulante Patienten mit Duchenne-Muskeldystrophie und eine beschleunigte Zulassung für nicht ambulante Patienten ab 4 Jahren.

- Im Februar 2024 stellte Wave Life Sciences eine neuartige Antisense-Plattform auf Basis von Peptid-Nukleinsäuren (PNA) vor, die Stabilität, Bindungsaffinität und ZNS-Targeting verbessert. Diese Innovation stärkt Oligonukleotid-Plattformen für neurologische Anwendungen

- Im Januar 2024 startete TransCode Therapeutics eine Kooperation mit Debiopharm zur Entwicklung zielgerichteter Nukleinsäure-Therapeutika für onkologische Indikationen. Ziel dieser Allianz ist es, die Verabreichungstechnologie von TransCode mit der klinischen und regulatorischen Expertise von Debiopharm zu kombinieren, um Antisense-Oligonukleotide gegen solide Tumorziele zu entwickeln.

- Im Dezember 2023 startete BioMarin klinische Phase-1-Studien für BMN 349, ein Antisense-Oligonukleotid gegen Phenylketonurie (PKU), was einen Fortschritt in der ASO-Therapie bei Stoffwechselerkrankungen darstellt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.