Global Antisense Oligonucleotide For Genetic And Rare Disorders Market

Marktgröße in Milliarden USD

CAGR :

%

USD

529.26 Billion

USD

1,563.55 Billion

2024

2032

USD

529.26 Billion

USD

1,563.55 Billion

2024

2032

| 2025 –2032 | |

| USD 529.26 Billion | |

| USD 1,563.55 Billion | |

| % | |

|

Globale Marktsegmentierung für Antisense-Oligonukleotide für genetische und seltene Erkrankungen nach Typ (einzelsträngige Oligonukleotide, doppelsträngige Oligonukleotide, chemisch modifizierte Oligonukleotide, Gapmere und andere), Abgabemechanismus (Lipid-Nanopartikel, Konjugate, virale Vektoren, Träger auf Polymerbasis und andere), Wirkmechanismus (RNase H-vermittelter Abbau, sterische Blockierung, RNA-Interferenz, Spleißmodulation und andere), Anwendung (neurologische Erkrankungen, Herz-Kreislauf-Erkrankungen, Stoffwechselerkrankungen, Onkologie und andere seltene genetische Erkrankungen) – Branchentrends und Prognose bis 2032

Antisense-Oligonukleotid für genetische und seltene Erkrankungen Marktgröße

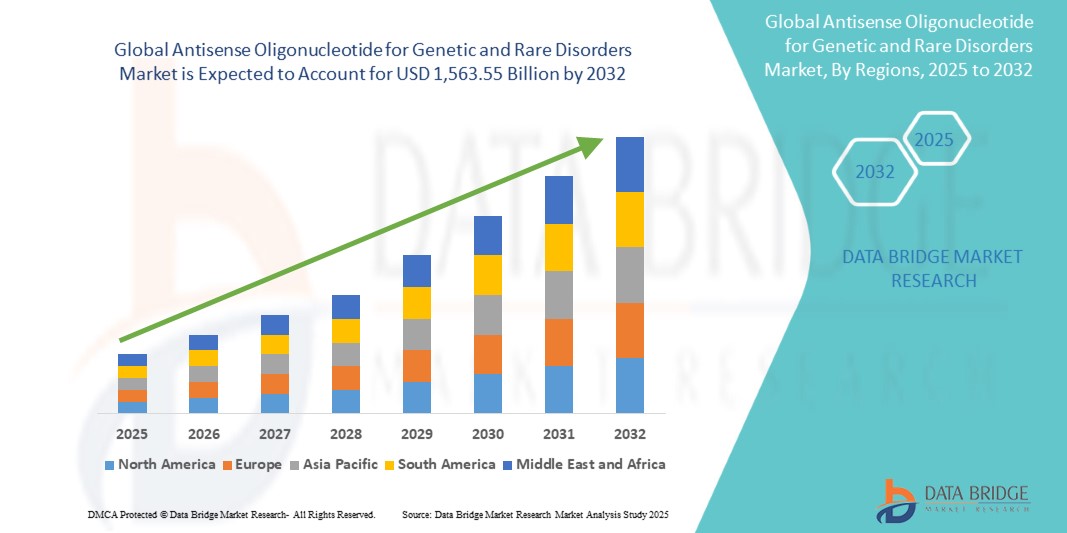

- Der globale Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen hatte im Jahr 2024 ein Volumen von 529,26 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 1.563,55 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Antisense-Oligonukleotid-Therapien (ASO) für genetische und seltene Erkrankungen vorangetrieben, unterstützt durch Fortschritte in der Präzisionsmedizin, der zielgerichteten Therapie und der Molekularbiologie. Das steigende Bewusstsein für personalisierte Behandlungsansätze und die zunehmende Verbreitung seltener genetischer Erkrankungen treiben die Nachfrage nach ASO-basierten Lösungen an.

- Darüber hinaus ermöglichen steigende Investitionen in Forschung und Entwicklung sowie technologische Fortschritte bei Verabreichungssystemen, chemischen Modifikationen und Sequenzdesign effektivere und sicherere ASO-Therapien. Diese Faktoren beschleunigen die Akzeptanz von Antisense-Oligonukleotid-Behandlungen und fördern damit das Gesamtwachstum des Marktes erheblich.

Marktanalyse für Antisense-Oligonukleotide für genetische und seltene Erkrankungen

- Antisense-Oligonukleotide (ASOs) ermöglichen eine gezielte Therapie genetischer und seltener Erkrankungen und sind aufgrund ihrer Fähigkeit, die Genexpression zu modulieren, bisher unheilbare Krankheiten zu behandeln und sich in personalisierte Behandlungspläne zu integrieren, zunehmend wichtige Bestandteile der modernen Präzisionsmedizin.

- Die steigende Nachfrage nach ASOs wird vor allem durch die zunehmende Verbreitung seltener und genetischer Erkrankungen, verstärkte Forschungs- und Entwicklungsaktivitäten und das steigende Bewusstsein für genspezifische Therapien bei Gesundheitsdienstleistern und Patienten angeheizt.

- Nordamerika dominierte den Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen mit dem größten Umsatzanteil von 43,2 % im Jahr 2024. Dies ist gekennzeichnet durch die frühe Einführung fortschrittlicher Therapeutika, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure. Die USA verzeichneten ein erhebliches Wachstum bei ASO-Behandlungen, das durch Innovationen sowohl etablierter Pharmaunternehmen als auch Biotech-Startups vorangetrieben wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Gesundheitsinfrastruktur, steigender verfügbarer Einkommen und wachsender Investitionen in Biotechnologie und Pharmaforschung die am schnellsten wachsende Region im Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen sein.

- Das Segment Neurologische Erkrankungen dominierte den Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen mit dem größten Umsatzanteil von 45 % im Jahr 2024, unterstützt durch die zunehmende Verbreitung von Erkrankungen wie spinaler Muskelatrophie, Chorea Huntington und amyotropher Lateralsklerose. Diese Erkrankungen sprechen gut auf ASO-Therapien an, was die Akzeptanz im klinischen Umfeld weiter vorantreibt.

Berichtsumfang und Marktsegmentierung für Antisense-Oligonukleotide für genetische und seltene Erkrankungen

|

Eigenschaften |

Antisense-Oligonukleotid für genetische und seltene Erkrankungen – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Antisense-Oligonukleotide für genetische und seltene Erkrankungen

Verbesserte Präzision und personalisierte Therapie durch KI und erweiterte Analytik

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Antisense-Oligonukleotide (ASO) für genetische und seltene Erkrankungen ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlicher Analytik in die Arzneimittelforschung, -entwicklung und das Patientenmanagement. Diese Konvergenz verbessert die Präzision, Effizienz und Personalisierung von ASO-Therapien erheblich.

- KI-gesteuerte Plattformen werden genutzt, um effektivere Antisense-Oligonukleotide zu entwickeln. Sie ermöglichen die Vorhersage optimaler Zielsequenzen, die Verbesserung der Bindungsaffinität und die Reduzierung von Off-Target-Effekten. Unternehmen wie Ionis Pharmaceuticals und Sarepta Therapeutics nutzen KI-Algorithmen, um die Entwicklung von Therapien für seltene genetische Erkrankungen wie Duchenne-Muskeldystrophie und spinale Muskelatrophie zu optimieren.

- Erweiterte Analysefunktionen und KI-Integration ermöglichen die Echtzeitüberwachung der Patientenreaktionen und ermöglichen datenbasierte Anpassungen der Behandlungspläne. Dieser personalisierte Ansatz trägt dazu bei, die Therapieergebnisse zu maximieren und gleichzeitig potenzielle Nebenwirkungen zu minimieren. Einige Plattformen können Muster in der Genexpression erkennen und maßgeschneiderte ASO-Interventionen für einzelne Patienten vorschlagen.

- Die Kombination aus KI und Big Data ermöglicht zudem eine schnellere Identifizierung potenzieller Kandidaten für klinische Studien, optimiert Dosierungsstrategien und prognostiziert die langfristige Wirksamkeit, wodurch die gesamte Entwicklungspipeline für Therapien für seltene Krankheiten beschleunigt wird.

- Dieser Trend zu intelligenten, datengesteuerten und patientenzentrierten ASO-Lösungen verändert die Erwartungen an die Behandlung genetischer und seltener Erkrankungen. Daher konzentrieren sich Unternehmen zunehmend auf KI-gestützte Designtools, prädiktive Modellierung und die Integration realer Daten, um sicherere und effektivere Therapien zu entwickeln.

- Die Nachfrage nach ASO-Therapien, die durch KI und fortschrittliche Analytik verbessert werden, wächst sowohl in entwickelten als auch in aufstrebenden Märkten rasant, da Gesundheitsdienstleister und Patienten Wert auf Präzisionsmedizin , verbesserte Behandlungsergebnisse und individualisierte Therapiestrategien legen.

Marktdynamik für Antisense-Oligonukleotide für genetische und seltene Erkrankungen

Treiber

Steigende Nachfrage durch Fortschritte in der Gentherapie und der Erforschung seltener Krankheiten

- Der Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen im asiatisch-pazifischen Raum verzeichnet ein starkes Wachstum, das durch die zunehmende Verbreitung seltener genetischer Erkrankungen, das steigende Bewusstsein für personalisierte Medizin und die Einführung gezielter genetischer Therapien vorangetrieben wird. Patienten und Gesundheitsdienstleister suchen nach innovativen Lösungen für Erkrankungen mit begrenzten Behandlungsmöglichkeiten, was die Nachfrage nach Antisense-Oligonukleotid-Therapien (ASO) ankurbelt.

- Im März 2024 kündigte Ionis Pharmaceuticals (USA) die Erweiterung seiner klinischen Studienpipeline für seltene genetische Erkrankungen an. Diese umfasst neuartige Antisense-Oligonukleotide für neuromuskuläre und metabolische Erkrankungen. Es wird erwartet, dass solche strategischen Initiativen wichtiger Unternehmen das Marktwachstum im Prognosezeitraum deutlich beschleunigen werden.

- Steigende Investitionen in Forschung und Entwicklung sowie staatliche Anreize für Orphan-Drug-Programme ermöglichen schnellere behördliche Zulassungen und eine breitere Zugänglichkeit von ASO-Therapien. Dies ermutigt Pharma- und Biotechnologieunternehmen, sich verstärkt auf die Entwicklung von Gentherapien der nächsten Generation zu konzentrieren.

- Fortschritte bei den Verabreichungsmechanismen – wie Lipid-Nanopartikeln, Konjugaten und polymerbasierten Trägern – verbessern die Wirksamkeit und Sicherheit von Antisense-Oligonukleotid-Therapien und unterstützen deren Einsatz in neurologischen, kardiovaskulären, metabolischen und onkologischen Indikationen.

- Die zunehmende Bedeutung personalisierter Medizin und patientenspezifischer Behandlungsstrategien fördert die Zusammenarbeit zwischen Biotech-Unternehmen, akademischen Forschungseinrichtungen und Krankenhäusern und fördert Innovationen im Antisense-Oligonukleotid-Design, bei klinischen Studien und bei der Patientenüberwachung.

Einschränkung/Herausforderung

Hohe Entwicklungskosten und regulatorische Komplexität

- Die Entwicklung von Antisense-Oligonukleotid-Therapien erfordert erhebliche Investitionen in Forschung, klinische Studien und spezialisierte Herstellungsverfahren. Die hohen Entwicklungskosten stellen sowohl für neue als auch für etablierte Marktteilnehmer eine erhebliche Herausforderung dar.

- Die regulatorischen Komplexitäten im Zusammenhang mit Therapien für seltene Krankheiten – darunter regional unterschiedliche Zulassungsverfahren, strenge Sicherheitsanforderungen und lange Zeiträume für die klinische Validierung – können die Markteinführung von Produkten verzögern und die Marktdurchdringung beeinträchtigen.

- Herausforderungen bei der Verabreichung, wie die Sicherstellung einer gewebespezifischen Zielausrichtung und die Minimierung von Off-Target-Effekten, erhöhen die technische Komplexität und die Kosten zusätzlich und erfordern fortschrittliche Formulierungsstrategien und umfangreiche präklinische Tests

- Um diese Herausforderungen zu meistern, investieren führende Unternehmen in Plattformtechnologien, strategische Partnerschaften und skalierbare Fertigungslösungen, um Entwicklungszeiten zu verkürzen, Kosten zu optimieren und die Einhaltung gesetzlicher Vorschriften zu erleichtern.

- Initiativen wie die frühzeitige Zusammenarbeit mit den Aufsichtsbehörden und die Einführung innovativer klinischer Studiendesigns tragen dazu bei, Risiken zu minimieren und den Patienten den Zugang zu neuartigen ASO-Therapien zu erleichtern.

Antisense-Oligonukleotid für genetische und seltene Erkrankungen Marktumfang

Der Markt ist nach Typ, Liefermechanismus, Wirkungsmechanismus und Anwendung segmentiert

• Nach Typ

Der Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen ist nach Typ in einzelsträngige Oligonukleotide, doppelsträngige Oligonukleotide, chemisch modifizierte Oligonukleotide, Gapmere und weitere unterteilt. Das Segment der einzelsträngigen Oligonukleotide hatte 2024 mit 42 % den größten Marktanteil, was auf ihre nachgewiesene Wirksamkeit bei der gezielten Ansteuerung spezifischer mRNA-Sequenzen bei Erkrankungen wie Duchenne-Muskeldystrophie und spinaler Muskelatrophie zurückzuführen ist. Ihre Flexibilität im Design und die einfache Synthese unterstützen eine starke Akzeptanz sowohl in klinischen Studien als auch in zugelassenen Therapien.

Das Segment chemisch modifizierter Oligonukleotide wird voraussichtlich von 2025 bis 2032 mit 21 % das höchste Wachstum verzeichnen. Treiber hierfür sind Innovationen, die die molekulare Stabilität erhöhen, Off-Target-Effekte reduzieren und die therapeutische Wirksamkeit insgesamt verbessern. Chemische Modifikationen wie Backbone-, Zucker- oder Basenveränderungen verlängern die In-vivo-Halbwertszeit von Oligonukleotiden und ermöglichen so eine länger anhaltende Aktivität und eine effektivere Adressierung krankheitsrelevanter Gene. Diese Fortschritte erweitern das Potenzial zur Behandlung komplexer genetischer Störungen, darunter seltene Erbkrankheiten und anspruchsvolle Leiden, die bisher mit herkömmlichen Nukleinsäuretherapien nur schwer zu behandeln waren.

• Nach Liefermechanismus

Basierend auf dem Verabreichungsmechanismus ist der Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen in Lipid-Nanopartikel, Konjugate, virale Vektoren, polymerbasierte Träger und Sonstiges unterteilt. Das Segment Lipid-Nanopartikel (LNPs) hielt 2024 mit 39 % den größten Marktanteil, was auf ihre einzigartige Fähigkeit zurückzuführen ist, Oligonukleotide während der systemischen Verabreichung vor enzymatischem Abbau zu schützen und eine effiziente zelluläre Aufnahme zu ermöglichen. LNPs sind aufgrund ihrer Biokompatibilität, geringen Immunogenität und skalierbaren Herstellungsverfahren sowohl in der Forschung als auch in klinischen Anwendungen sehr beliebt, was sie ideal für den groß angelegten therapeutischen Einsatz macht. Ihr Erfolg bei der mRNA- und ASO-Verabreichung hat ihre Vielseitigkeit und Wirksamkeit bei der Behandlung komplexer genetischer Erkrankungen weiter bestätigt.

Das Segment der Konjugate, einschließlich GalNAc-gebundener ASOs, wird voraussichtlich von 2025 bis 2032 mit 22 % das höchste Wachstum verzeichnen, da diese Systeme eine hochgradig zielgerichtete Verabreichung an bestimmte Gewebe, wie beispielsweise die Leber, ermöglichen und so die systemische Belastung und potenzielle Nebenwirkungen minimieren. Die konjugatbasierte Verabreichung erhöht die therapeutische Sicherheit, Wirksamkeit und Spezifität und ermöglicht eine niedrigere Dosierung bei gleichzeitig effektiver Genmodulation. Die zunehmende Akzeptanz von Konjugaten wird zudem durch Fortschritte in der chemischen Kopplungstechnologie, die zunehmende Aktivität in klinischen Studien und die wachsende Pipeline von ASO-Therapeutika für seltene und genetische Erkrankungen vorangetrieben, die für eine optimale Wirksamkeit eine präzise und kontrollierte Verabreichung erfordern.

• Nach Wirkmechanismus

Basierend auf dem Wirkmechanismus ist der Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen in RNase-H-vermittelte Degradation, sterische Blockierung, RNA-Interferenz, Spleißmodulation und weitere segmentiert. Das Segment RNase-H-vermittelte Degradation hatte im Jahr 2024 mit 42 % den größten Marktanteil, was auf seine nachgewiesene Wirksamkeit bei der selektiven Herunterregulierung krankheitsverursachender mRNAs bei einer Vielzahl genetischer Erkrankungen zurückzuführen ist. Dieser Mechanismus wird aufgrund seiner Vielseitigkeit, der nachgewiesenen therapeutischen Ergebnisse und der Anwendbarkeit auf mehrere Krankheitsziele sowohl in klinischen als auch in Forschungsanwendungen häufig eingesetzt.

Das Segment der Spleißmodulation wird voraussichtlich zwischen 2025 und 2032 mit 23 % die höchste Wachstumsrate verzeichnen. Grund hierfür ist die einzigartige Fähigkeit des Moduls, anomale Spleißvorgänge bei Erkrankungen wie der Duchenne-Muskeldystrophie und der spinalen Muskelatrophie zu korrigieren. Seine hochgradig zielgerichtete und personalisierte Wirkungsweise ermöglicht eine präzise Modulation der Genexpression und wird daher zunehmend als bevorzugter Ansatz in der Präzisionsmedizin und bei der Therapie seltener Krankheiten eingesetzt.

• Nach Anwendung

Der Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen ist nach Anwendungsgebieten in neurologische Erkrankungen, Herz-Kreislauf-Erkrankungen, Stoffwechselerkrankungen, Onkologie und andere seltene genetische Erkrankungen unterteilt. Das Segment der neurologischen Erkrankungen dominierte den Markt mit dem größten Umsatzanteil von 45 % im Jahr 2024, unterstützt durch die zunehmende Verbreitung von Erkrankungen wie spinaler Muskelatrophie, Chorea Huntington und amyotropher Lateralsklerose. Diese Erkrankungen sprechen gut auf ASO-Therapien an, was die Akzeptanz im klinischen Umfeld weiter fördert.

Das Segment der anderen seltenen genetischen Erkrankungen dürfte zwischen 2025 und 2032 mit 24 % die höchste Wachstumsrate verzeichnen. Grund hierfür sind steigende Investitionen in die Entwicklung von Orphan-Arzneimitteln, günstige regulatorische Anreize und eine zunehmende Fokussierung auf Ansätze der Präzisionsmedizin. Das Wachstum dieses Segments spiegelt den steigenden Bedarf an innovativen Therapien für bisher unbehandelbare genetische Erkrankungen wider und bietet Hoffnung auf hochgradig zielgerichtete und wirksame Behandlungsmöglichkeiten .

Regionale Analyse des Antisense-Oligonukleotids für genetische und seltene Erkrankungen

- Nordamerika dominierte den Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen mit dem größten Umsatzanteil von 43,2 % im Jahr 2024

- Diese starke Position ist geprägt durch die frühe Einführung fortschrittlicher Therapeutika, hohe Gesundheitsausgaben und die Präsenz wichtiger Pharma- und Biotechnologieunternehmen. Die USA erwirtschafteten den Großteil des regionalen Umsatzes, angetrieben von Innovationen sowohl etablierter Pharmaunternehmen als auch von Biotech-Startups, die sich auf seltene genetische Erkrankungen konzentrieren.

- Zunehmende klinische Studien, ein wachsendes Bewusstsein für personalisierte Medizin und günstige Erstattungsrichtlinien fördern die Akzeptanz von ASO-Behandlungen in der gesamten Region weiter

US-Markteinblick in Antisense-Oligonukleotide für genetische und seltene Erkrankungen

Der US-amerikanische Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen eroberte 2024 einen beträchtlichen Anteil Nordamerikas, angetrieben durch die schnelle Einführung von Antisense-Oligonukleotid-Therapien für seltene und genetische Erkrankungen. Fortschritte bei Verabreichungstechnologien, wie Lipid-Nanopartikeln und -Konjugaten, sowie die Entwicklung neuartiger Therapien für neuromuskuläre, metabolische und neurologische Erkrankungen treiben das Marktwachstum voran. Das Land profitiert von einer robusten F&E-Infrastruktur, starken privaten und öffentlichen Investitionen in die Biotechnologie und einer wachsenden Pipeline von ASO-Behandlungen in klinischen Studien.

Europa: Antisense-Oligonukleotid für genetische und seltene Erkrankungen – Markteinblick

Der europäische Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen verzeichnet ein stetiges Wachstum, das durch eine gut ausgebaute Gesundheitsinfrastruktur, zunehmende staatliche Initiativen für seltene Krankheiten und erhebliche F&E-Investitionen in die Biotechnologie unterstützt wird. Deutschland führte den europäischen Markt mit einem Umsatzanteil von 34,2 % im Jahr 2024 an, angetrieben durch seine fortschrittliche pharmazeutische Produktionsinfrastruktur und starke regulatorische Rahmenbedingungen, die die Produktion von ASO-Zwischenprodukten im großen Maßstab ermöglichen. Großbritannien wird voraussichtlich die schnellste durchschnittliche jährliche Wachstumsrate von 10,8 % verzeichnen, angetrieben durch vom NHS unterstützte F&E-Programme, steigende Investitionen in synthetische und biotechnologische Moleküle und die wachsende Nachfrage nach hochwertigen Zwischenprodukten sowohl für die inländische als auch für die exportorientierte Pharmaproduktion.

Deutschland: Antisense-Oligonukleotid für genetische und seltene Erkrankungen – Markteinblick

Der deutsche Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen nimmt mit einem beträchtlichen Marktanteil im Jahr 2024 weiterhin eine führende Position in Europa ein. Diese Dominanz wird durch Deutschlands robuste pharmazeutische Produktionsinfrastruktur untermauert, die die Massenproduktion hochwertiger Antisense-Oligonukleotid-(ASO)-Zwischenprodukte und fertiger Therapien unterstützt. Das Land ist führend bei der Einführung fortschrittlicher synthetischer und biotechnologischer Technologien, die eine präzise, effiziente und skalierbare Entwicklung von ASO-Behandlungen ermöglichen. Kontinuierliche Investitionen in klinische Forschungsprogramme sowie strategische Kooperationen zwischen führenden Biotech-Unternehmen, Pharmakonzernen und akademischen Einrichtungen fördern Innovationen und beschleunigen die Kommerzialisierung neuartiger Antisense-Oligonukleotid-Therapien. Darüber hinaus erleichtert Deutschlands günstiges regulatorisches Umfeld vereinfachte Genehmigungsverfahren und Compliance und bietet ein förderliches Ökosystem sowohl für die inländische als auch für die exportorientierte ASO-Produktion.

Markteinblick in Großbritannien für Antisense-Oligonukleotide für genetische und seltene Erkrankungen

Der britische Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen wird im Prognosezeitraum voraussichtlich eine bemerkenswerte durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, was die starken Wachstumsaussichten widerspiegelt. Dieses Wachstum wird durch vom britischen Gesundheitsdienst NHS geförderte Forschungs- und Entwicklungsinitiativen für seltene genetische Erkrankungen sowie steigende private und öffentliche Investitionen in Biotechnologie und pharmazeutische Innovationen vorangetrieben. Das Land erlebt eine schnell wachsende Pipeline von Antisense-Oligonukleotid-Therapien für neuromuskuläre, metabolische und neurologische Erkrankungen, was die Akzeptanz in Krankenhäusern, Forschungszentren und spezialisierten Behandlungseinrichtungen beschleunigt. Darüber hinaus treibt Großbritanniens Fokus auf die Förderung der Zusammenarbeit zwischen Biotech-Startups, akademischen Einrichtungen und großen Pharmaunternehmen den technologischen Fortschritt voran und ermöglicht die Entwicklung effektiverer, zielgerichteterer und kommerziell tragfähigerer ASO-Therapien für den europäischen Markt.

Markteinblicke für Antisense-Oligonukleotide für genetische und seltene Erkrankungen im asiatisch-pazifischen Raum

Der Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen sein. Das Wachstum wird durch den Ausbau der Gesundheitsinfrastruktur, steigende verfügbare Einkommen und erhebliche Investitionen in Biotechnologie und Pharmaforschung gefördert. Länder wie China, Japan und Indien erleben eine beschleunigte Einführung von ASO-Therapien, angetrieben durch den Ausbau klinischer Studienprogramme, staatliche Anreize für die Erforschung seltener Krankheiten und verbesserte Produktionskapazitäten. China hielt 2024 den größten Marktanteil in der Region, unterstützt durch eine starke inländische Pharmaproduktion, das wachsende Bewusstsein für Gentherapien und die zunehmende Zugänglichkeit fortschrittlicher ASO-Behandlungen.

Einblicke in den japanischen Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen:

Der japanische Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen gewinnt dank der rasanten Fortschritte in der Biotechnologie und der hohen Gesundheitsausgaben des Landes stetig an Dynamik. Regierungsinitiativen zur Förderung von Forschung und Innovation im Bereich seltener Erkrankungen treiben die Entwicklung und Einführung von Antisense-Oligonukleotid-Therapien (ASO) weiter voran. Die zunehmende Verbreitung genetischer Erkrankungen und die alternde japanische Bevölkerung verstärken die Nachfrage nach gezielten und personalisierten ASO-Behandlungen sowohl im klinischen als auch im Forschungsbereich. Darüber hinaus ermöglicht Japans gut etabliertes Netzwerk aus Krankenhäusern, Forschungsinstituten und Biotechnologieunternehmen effiziente klinische Studien, fortschrittliche Therapieentwicklungen und die Integration von ASO-Therapien in die routinemäßige Patientenversorgung und positioniert den Markt so für nachhaltiges Wachstum in den kommenden Jahren.

Einblicke in den chinesischen Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen:

Der chinesische Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen erreichte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Grund hierfür sind die schnell wachsende Mittelschicht, steigende Investitionen in die Pharma- und Biotechnologieforschung sowie die starke staatliche Unterstützung für Therapien gegen seltene Krankheiten. Der wachsende Biotechnologiesektor des Landes, unterstützt durch inländische Produktionskapazitäten, ermöglicht eine breitere Zugänglichkeit und schnellere Verteilung von Antisense-Oligonukleotid-Behandlungen in Krankenhäusern, Forschungseinrichtungen und spezialisierten Pflegezentren. Darüber hinaus verbessert die Integration fortschrittlicher Fertigungstechnologien und strategische Kooperationen zwischen lokalen und internationalen Pharmaunternehmen die Produktion, Qualität und Erschwinglichkeit von ASO-Therapien, stärkt Chinas Führungsrolle auf dem regionalen Markt und unterstützt seine Rolle als zentrale Drehscheibe für innovative Therapien gegen seltene Krankheiten.

Marktanteil von Antisense-Oligonukleotiden für genetische und seltene Erkrankungen

Die Antisense-Oligonukleotid-Branche für genetische und seltene Erkrankungen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Ionis Pharmaceuticals (USA)

- Sarepta Therapeutics (USA)

- Wave Life Sciences (USA)

- Biogen Inc. (USA)

- Stoke Therapeutics (USA)

- Regulus Therapeutics (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- GSK PLC (Großbritannien)

- Alnylam Pharmaceuticals (USA)

- ProQR Therapeutics (Niederlande)

- Cold Spring Harbor Laboratory (USA)

- Avidity Biosciences (USA)

- Arbutus Biopharma (Kanada)

- SKIP Therapeutics (USA)

- Vico Therapeutics (Niederlande)

- EveryONE Medicines (USA)

- Secarna Pharmaceuticals (Deutschland)

- SpliSense (Israel)

- Arcturus Therapeutics (USA)

Neueste Entwicklungen auf dem globalen Markt für Antisense-Oligonukleotide für genetische und seltene Erkrankungen

- Im Februar 2021 erhielt Sarepta Therapeutics die FDA-Zulassung für Amondys 45 (Casimersen), ein Antisense-Oligonukleotid zur Behandlung der Duchenne-Muskeldystrophie (DMD) bei Patienten mit einer spezifischen Mutation, die für das Skipping von Exon 45 anfällig ist. Dies markierte einen bedeutenden Fortschritt in der Präzisionsmedizin für seltene genetische Erkrankungen.

- Im Dezember 2023 gaben Ionis Pharmaceuticals und AstraZeneca die FDA-Zulassung von Eplontersen (Wainua) bekannt, einer Antisense-Oligonukleotid-Therapie für hereditäre Transthyretin-vermittelte Amyloidose. Diese Zulassung unterstrich die wachsende Rolle von ASOs bei der Behandlung komplexer genetischer Erkrankungen

- Im Dezember 2024 wurde Olezarsen (Tryngolza), ein Antisense-Oligonukleotid gegen Apolipoprotein C-III, von der FDA zur Behandlung des familiären Chylomikronämie-Syndroms zugelassen. Dieses Medikament der ersten Klasse verdeutlichte die zunehmende therapeutische Anwendung von ASOs.

- Im Juni 2025 kündigte EveryONE Medicines, ein in Boston ansässiges Biotech-Startup, seine Initiative zur Entwicklung personalisierter Antisense-Oligonukleotid-Therapien für extrem seltene genetische Erkrankungen an. Dieser Ansatz zielt darauf ab, die Medikamentenentwicklung zu beschleunigen und maßgeschneiderte Behandlungen für einzelne Patienten bereitzustellen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.