Global Antistatic Agents Market

Marktgröße in Milliarden USD

CAGR :

%

USD

543.90 Million

USD

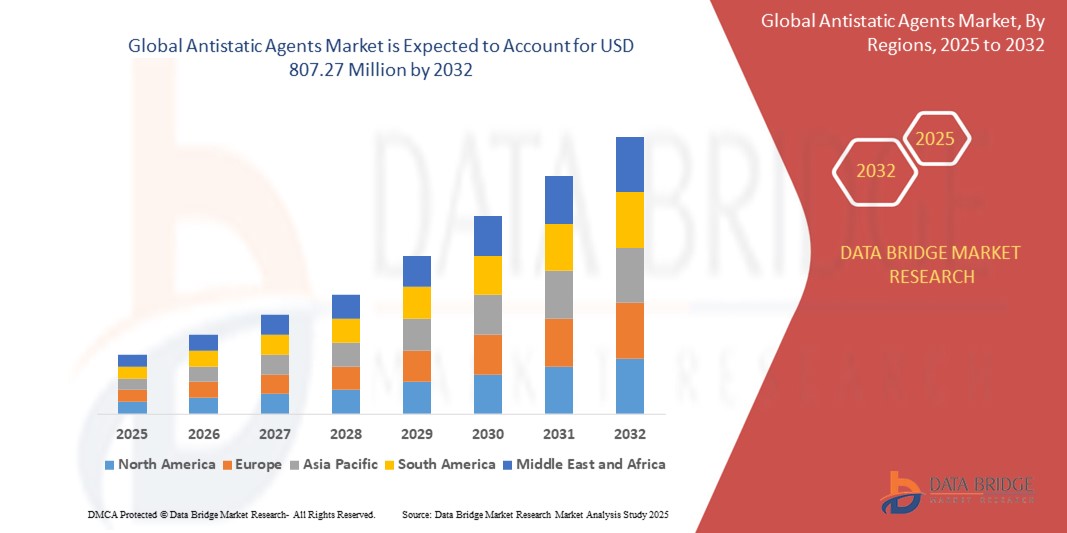

807.27 Million

2024

2032

USD

543.90 Million

USD

807.27 Million

2024

2032

| 2025 –2032 | |

| USD 543.90 Million | |

| USD 807.27 Million | |

| % | |

|

Globaler Markt für Antistatika, nach Typ (kationische Antistatika, anionische Antistatika und nichtionische Antistatika), Kategorie (externe Antistatika und interne Antistatika), Form (flüssig, Pulver und andere), Produkt (ethoxylierte Fettsäureamine, Glycerinmonostearat, Diethanolamide und andere), Polymer (Polypropylen, Acrylnitril-Butadien-Styrol, Polyethylen, Polyvinylchlorid und andere), Endverbraucherindustrie (Verpackung, Elektronik, Automobilindustrie, Textilindustrie und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Antistatika

- Der globale Markt für Antistatika wurde im Jahr 2024 auf 543,9 Millionen US-Dollar geschätzt und soll bis 2032 807,27 Millionen US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird ein Marktwachstum von durchschnittlich 5,06 % erwartet, das vor allem durch die steigende Nachfrage der chemischen und petrochemischen Industrie in Industrie- und Entwicklungsländern getrieben wird.

- Das Wachstum wird zusätzlich durch die Ausweitung der Anwendungsbereiche in Sektoren wie Gesundheitswesen, Lebensmittel und Getränke sowie Körperpflege sowie durch das schnelle Wachstum verschiedener Endverbraucherbranchen, insbesondere in Schwellenländern, unterstützt.

Marktanalyse für Antistatika

- Antistatika werden in vielen Branchen wie der Kunststoff-, Verpackungs-, Elektronik-, Textil- und Automobilindustrie eingesetzt, da sie die Bildung statischer Elektrizität reduzieren oder verhindern und so die Produktsicherheit, Leistung und Lebensdauer verbessern.

- Die steigende Nachfrage nach Antistatika ist vor allem auf die zunehmende Verwendung von Kunststoffen, die wachsende Elektronikproduktion und strenge Vorschriften zur Sicherheit und zum Schutz vor elektrostatischer Entladung (ESD) in industriellen Umgebungen zurückzuführen.

- Der asiatisch-pazifische Raum dominiert den globalen Markt für Antistatika in Bezug auf den Umsatzanteil im Jahr 2025, unterstützt durch die Expansion der Fertigungssektoren, das Wachstum der Infrastruktur und die robuste Nachfrage aus Ländern wie China, Indien, Japan und Südkorea

- Nordamerika wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch den technologischen Fortschritt in der Elektronikindustrie, die zunehmende Automatisierung und strenge Sicherheitsstandards in den Endverbrauchsindustrien.

- Das Verpackungssegment wird voraussichtlich im Jahr 2025 mit einem Marktanteil von 34,2 % Marktführer sein, angetrieben durch die wachsende Nachfrage nach ESD-sicheren Verpackungen, verbesserter Effizienz bei der Materialhandhabung und auf Nachhaltigkeit ausgerichteten Kunststoffinnovationen.

Berichtsumfang und Marktsegmentierung für Antistatika

|

Eigenschaften |

Wichtige Markteinblicke zu Antistatika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Antistatika

„Steigende Nachfrage nach Schutz vor elektrostatischer Entladung (ESD) und nachhaltigen Additiven“

- In der Elektronik-, Automobil- und Verpackungsbranche besteht eine wachsende Nachfrage nach wirksamem ESD-Schutz. Dies veranlasst Hersteller dazu, fortschrittliche Antistatika zu entwickeln, die die Sicherheit, die Materialhandhabung und die Produktlebensdauer verbessern.

- Innovationen in den Bereichen Polymerkompatibilität, Additivkonzentration und langanhaltende Leistung ermöglichen die Herstellung hocheffizienter Antistatika, die für eine breite Palette von Thermoplasten und Anwendungen geeignet sind.

- Führende Unternehmen investieren erheblich in nachhaltige und biologisch abbaubare Antistatiklösungen und tragen damit dem zunehmenden Umweltbewusstsein und den verschärften globalen Vorschriften für Plastikmüll und chemische Zusätze Rechnung.

- So führte Croda International im Januar 2024 beispielsweise ein neues biobasiertes Antistatikadditiv aus erneuerbaren Ressourcen ein, das für den Einsatz in Polyethylen- und Polypropylenverpackungen entwickelt wurde, um die Recyclingfähigkeit zu verbessern und den ökologischen Fußabdruck zu verringern.

- Dieser Trend unterstreicht eine breitere Branchenverschiebung hin zu technologisch fortschrittlichen, nachhaltigen und konformen Antistatiklösungen, die von Sicherheitsbedenken der Verbraucher, der Einhaltung gesetzlicher Vorschriften und der Bewegung der Kreislaufwirtschaft angetrieben wird.

Marktdynamik für Antistatika

Treiber

„Steigende Nachfrage aus der Kunststoff-, Elektronik- und Verpackungsindustrie“

- Der zunehmende Einsatz von Kunststoffen in Verpackungen, Unterhaltungselektronik und Automobilkomponenten treibt die Nachfrage nach Antistatika an, um statische Aufladung zu verhindern und die Materialhandhabung und -sicherheit zu verbessern.

- Das schnelle Wachstum der Elektronikindustrie, insbesondere in Schwellenländern, treibt die Nachfrage nach ESD-Schutzmaterialien an, bei denen antistatische Mittel unerlässlich sind.

- Die zunehmende Verbreitung intelligenter Verpackungs- und flexibler Elektronikanwendungen erfordert eine zuverlässige statische Kontrolle und fördert den Einsatz antistatischer Additive in Polymeren und Folien.

- Der regulatorische Schwerpunkt auf Arbeitssicherheit und Produktschutz in der Elektronik- und Industriebranche unterstützt die Marktexpansion zusätzlich

- Die zunehmende Automatisierung und digitale Transformation in allen Fertigungssektoren führt zu einem verstärkten Einsatz antistatischer Lösungen, um einen unterbrechungsfreien Betrieb und Materialstabilität zu gewährleisten.

Einschränkung/Herausforderung

„Volatile Rohstoffpreise und regulatorischer Druck“

- Viele Antistatika werden aus petrochemischen Verbindungen gewonnen, wodurch ihre Produktion anfällig für Schwankungen der Rohölpreise und Lieferunterbrechungen ist.

- Wachsende Umweltbedenken hinsichtlich chemischer Zusätze und Plastikverschmutzung haben zu strengeren Vorschriften für die Verwendung und Entsorgung antistatischer Verbindungen geführt.

- Die Einhaltung regionaler Umweltgesetze (z. B. REACH in Europa oder EPA-Vorschriften in den USA) verursacht zusätzliche Prüf- und Dokumentationskosten

- Der Übergang zu umweltfreundlichen und biologisch abbaubaren Alternativen setzt die Hersteller unter Druck, Innovationen zu entwickeln und gleichzeitig Leistung und Kosteneffizienz aufrechtzuerhalten.

- Globale Lieferkettenbeschränkungen und Transportengpässe – verschärft durch geopolitische Spannungen und die Auswirkungen der Pandemie – stellen Herausforderungen für die pünktliche Produktlieferung und die konsistente Rohstoffbeschaffung dar.

Marktumfang für Antistatika

Der Markt ist nach Typ, Kategorie, Form, Produkt, Polymer und Endverbraucherbranche segmentiert.

- Nach Typ

Der Markt für Antistatika ist nach Typ in kationische, anionische und nichtionische Antistatika unterteilt. Das Segment der nichtionischen Antistatika dominiert den Markt mit dem größten Umsatzanteil von 44,5 % im Jahr 2025. Dies ist auf ihre Kompatibilität mit einer Vielzahl von Polymeren und ihre geringe Toxizität zurückzuführen, wodurch sie sich für Verpackungs-, Automobil- und Elektronikanwendungen eignen.

Für das Segment der kationischen Antistatika wird von 2025 bis 2032 mit 7,5 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür ist die starke Leistungsfähigkeit dieser Mittel bei synthetischen Fasern und Textilien sowie die zunehmende Verwendung in industriellen Anwendungen, die eine wirksame Ableitung statischer Ladung erfordern.

- Nach Kategorie

Der Markt für Antistatika ist nach Kategorien in externe und interne Antistatika unterteilt. Das Segment der internen Antistatika dürfte 2025 den größten Marktanteil halten, da sie bei der Polymerverarbeitung integriert werden und so dauerhaften Schutz und Kosteneffizienz bieten.

Das Segment der externen Antistatika wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen, was auf die Vielseitigkeit dieser Mittel bei Oberflächenanwendungen, insbesondere bei Filmen, Platten und Verpackungsmaterialien, zurückzuführen ist.

- Nach Formular

Der Markt für Antistatika ist nach Form in Flüssigkeiten, Pulver und andere Produkte unterteilt. Das Flüssigkeitssegment erzielte im Jahr 2025 den größten Marktanteil, was auf die einfache Anwendung, die hohe Dispersionsrate und die gute Kompatibilität mit Polymermischungen zurückzuführen ist.

Prognosen zufolge wird die Pulverform zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die steigende Nachfrage nach Masterbatch-Formulierungen, den kostengünstigen Transport und die Lagervorteile zurückzuführen ist.

- Nach Produkt

Der Markt für Antistatika ist produktbezogen in ethoxylierte Fettsäureamine, Glycerinmonostearat, Diethanolamide und weitere Produkte unterteilt. Das Segment Glycerinmonostearat dürfte 2025 dominieren, da es in Lebensmittelverpackungen, Kunststoffen und Kosmetika weit verbreitet ist und gleichzeitig als Schmiermittel und antistatischer Zusatz dient.

Für das Segment der ethoxylierten Fettsäureamine wird aufgrund ihrer hohen Effizienz bei der Reduzierung des Oberflächenwiderstands und ihrer Kompatibilität mit Polyethylen und Polypropylen ein erhebliches Wachstum erwartet.

- Von Polymer

Der Markt für Antistatika ist nach Polymeren segmentiert und umfasst unter anderem Polypropylen, Acrylnitril-Butadien-Styrol, Polyethylen und Polyvinylchlorid. Das Polypropylen-Segment wird voraussichtlich 2025 führend sein, da PP in Verpackungen, Textilien und Automobilteilen, wo die antistatische Wirkung entscheidend ist, weit verbreitet ist.

Für das Polyethylensegment wird im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet, was auf die steigende Nachfrage nach ESD-sicheren flexiblen Verpackungen und Industriefolien zurückzuführen ist.

- Nach Endbenutzerbranche

Der Markt für Antistatika ist nach Endverbraucherbranchen in die Bereiche Verpackung, Elektronik, Automobil, Textilien und andere unterteilt. Das Verpackungssegment erzielte 2025 den größten Umsatzanteil, getrieben durch die steigende Nachfrage nach antistatischen Verpackungsfolien, Beuteln und Behältern, insbesondere in der Elektronik- und Lebensmittelbranche.

Die Elektronikindustrie dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die steigende Produktion von Halbleitern, Leiterplatten und Mobilgeräten, die eine statische Kontrolle für empfindliche Komponenten erfordern.

Regionale Analyse des Marktes für Antistatika

- Der asiatisch-pazifische Raum dominiert den Markt für Antistatika mit dem größten Umsatzanteil von 34,8 % im Jahr 2024, angetrieben durch die schnelle Industrialisierung, den Ausbau der Fertigungskapazitäten und die steigende Nachfrage nach Kunststoffen in der Verpackungs-, Automobil- und Elektronikindustrie.

- Die starke Basis der Polymerverarbeitung und Kunststoffumwandlung in der Region, insbesondere in China, Indien, Japan und Südkorea, treibt die Nachfrage nach internen und externen Antistatika an.

- Steigende E-Commerce-Aktivitäten, steigende verfügbare Einkommen und unterstützende Regierungsinitiativen für die industrielle Expansion und nachhaltige Verpackungslösungen fördern das regionale Wachstum weiter

- Wichtige Hersteller erweitern ihre regionale Präsenz und investieren in Produktionsinnovationen sowie Forschung und Entwicklung, um der wachsenden Nachfrage nach umweltfreundlichen und leistungsoptimierten Antistatika gerecht zu werden

Markteinblick für Antistatika in den USA

Die USA erzielten 2025 mit über 69,34 % den größten Umsatzanteil innerhalb Nordamerikas, was auf die weit verbreitete Verwendung von Antistatika in flexiblen Verpackungen, Automobilkomponenten und Unterhaltungselektronik zurückzuführen ist. Das Marktwachstum wird durch einen hohen Polymerverbrauch, strenge ESD-Vorschriften und eine ausgereifte Endverbraucherbranche vorangetrieben. Innovationen bei biologisch abbaubaren und ungiftigen Antistatikadditiven sowie unterstützende staatliche Maßnahmen fördern die heimische Produktion und den Einsatz nachhaltiger Materialien.

Markteinblick für Antistatika in Europa

Der europäische Markt für Antistatika wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen, unterstützt durch strenge Umweltvorschriften, den Fokus auf Recyclingfähigkeit und die Nachfrage nach ESD-sicheren Verpackungen. Wichtige Länder wie Deutschland, Frankreich und die Niederlande sind aufgrund ihrer robusten Industrieproduktion und ihrer Nachhaltigkeitsziele führend in der Nachfrage. Der europäische Green Deal und der Aktionsplan für die Kreislaufwirtschaft fördern Innovationen bei Antistatiklösungen für umweltfreundliche Kunststoffanwendungen und langlebige Konsumgüter.

Markteinblicke für Antistatika in Großbritannien

Der britische Markt wird voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein der Verbraucher für ESD-Schutz, insbesondere bei Elektronikverpackungen und Körperpflegeprodukten. Der Fokus des Landes auf umweltfreundliche Fertigung und Materialinnovation hat die Nachfrage nach Antistatika für flexible Folien und Automobilpolymere angekurbelt. Die Vorschriften nach dem Brexit beeinflussen eine stärker lokalisierte und konforme Lieferkette und fördern die inländische Entwicklung von Polymeradditiven.

Markteinblick für Antistatika in Deutschland

In Deutschland ist das Marktwachstum stabil und wird durch die starke Nachfrage aus der Automobil- und Elektronikindustrie unterstützt. Die technische Exzellenz und das Innovations-Ökosystem des Landes fördern den Einsatz fortschrittlicher, langlebiger und nachhaltiger Antistatika, insbesondere in ABS- und PP-Anwendungen. Deutsche Unternehmen investieren zunehmend in biobasierte Polymere und ESD-sichere Industrieverpackungen und entsprechen damit den EU-Umweltzielen.

Markteinblicke für Antistatika im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich bis 2025 mit über 9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, wobei Indien, China und die südostasiatischen Länder die größte Wachstumsdynamik aufweisen. Die hohe Bevölkerungsdichte, die zunehmende Produktion von Unterhaltungselektronik und der boomende Logistiksektor treiben die Nachfrage nach antistatischen Verpackungen an. Staatlich geförderte Produktionsinitiativen und der Ausbau der Infrastruktur drängen Unternehmen zu Innovationen bei kostengünstigen und konformen antistatischen Formulierungen. Die Nachfrage wird zusätzlich durch die Elektrifizierung der Automobilindustrie, die Einführung intelligenter Geräte und den Ausbau des städtischen Einzelhandels gefördert.

Markteinblick für Antistatika in Japan

Der japanische Markt für Antistatika wächst stetig, angetrieben von der Nachfrage nach hochpräzisen und reinraumtauglichen Materialien in der Elektronik- und Halbleiterindustrie. Verbraucher und Industrie legen Wert auf leistungsstarke, kompakte und umweltschonende Materialien und fördern den Einsatz fortschrittlicher Antistatika im Fahrzeuginnenraum, bei Konsumgütern und Verpackungen. Hersteller nutzen Innovationen bei viskosen Polymerbeschichtungen, leitfähigen Additiven und nichtmigrierenden Antistatiklösungen für emissionsarme Umgebungen.

Markteinblick in China für Antistatika

China hält 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies wird durch einen expandierenden Fertigungssektor und die steigende Nachfrage nach langlebigen, antistatischen Kunststoffen sowohl im Inland als auch im Export unterstützt. Regierungsprogramme wie „Made in China 2025“ sowie der wachsende E-Commerce und die digitale Transformation treiben die Nachfrage nach Antistatika für flexible Verpackungen, Elektronik und Fahrzeuginnenausstattungen an. Forschungs- und Entwicklungsinitiativen, niedrige Produktionskosten und ein zunehmendes Umweltbewusstsein fördern Innovationen bei ungiftigen und nachhaltigen Additiven und positionieren China als einen der weltweit führenden Anbieter von Antistatiklösungen.

Marktanteil von Antistatika

Die Antistatikmittelbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- BASF SE (Deutschland)

- Evonik Industries AG (Deutschland)

- Croda International Plc (Großbritannien)

- Arkema SA (Frankreich)

- Clariant AG (Schweiz)

- Dow Inc. (USA)

- Ampacet Corporation (USA)

- SABIC (Saudi-Arabien)

- Stepan Company (USA)

- Solvay SA (Belgien)

- DuPont de Nemours, Inc. (USA)

- PolyOne Corporation (jetzt Avient Corporation) (USA)

- KAO Corporation (Japan)

- Riken Vitamin Co., Ltd. (Japan)

- Fine Organics Industries Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für Antistatika

- Im März 2023 brachte Croda International Plc eine neue Reihe biobasierter Antistatika für Polyolefine auf den Markt, die die Verarbeitungseffizienz und Oberflächenqualität in Verpackungs- und Automobilanwendungen verbessern sollen. Dieser Schritt unterstreicht Crodas Engagement für nachhaltige Chemie und erneuerbare Rohstoffe.

- Im Juni 2023 erweiterte BASF SE ihre Produktionskapazität für ethoxylierte Antistatika in ihrem Werk im belgischen Antwerpen. Die Erweiterung trägt der wachsenden Nachfrage der Elektronik- und Verpackungsindustrie in Europa und Nordamerika Rechnung.

- Im September 2023 stellte Evonik Industries AG unter der Marke TEGO Antistatic ein anionisches Antistatikadditiv der nächsten Generation vor. Das für Hochleistungsbeschichtungen und -folien entwickelte Produkt bietet verbesserte Leitfähigkeit und Transparenz.

- Im Januar 2024 arbeitete die Clariant AG mit einem führenden asiatischen Elektronikhersteller zusammen, um maßgeschneiderte antistatische Masterbatches für den Einsatz in Halbleiterverpackungen zu entwickeln, die den statischen Schutz verbessern und die Produktausfallrate senken.

- Im Mai 2024 gab Fine Organics Industries Ltd. Pläne zum Bau einer neuen Anlage für Antistatik- und Gleitmittel in Maharashtra, Indien, bekannt. Diese Anlage soll die wachsende regionale Nachfrage nach Verpackungs- und Industriekunststoffen decken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.