Global Aphakia Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.43 Billion

USD

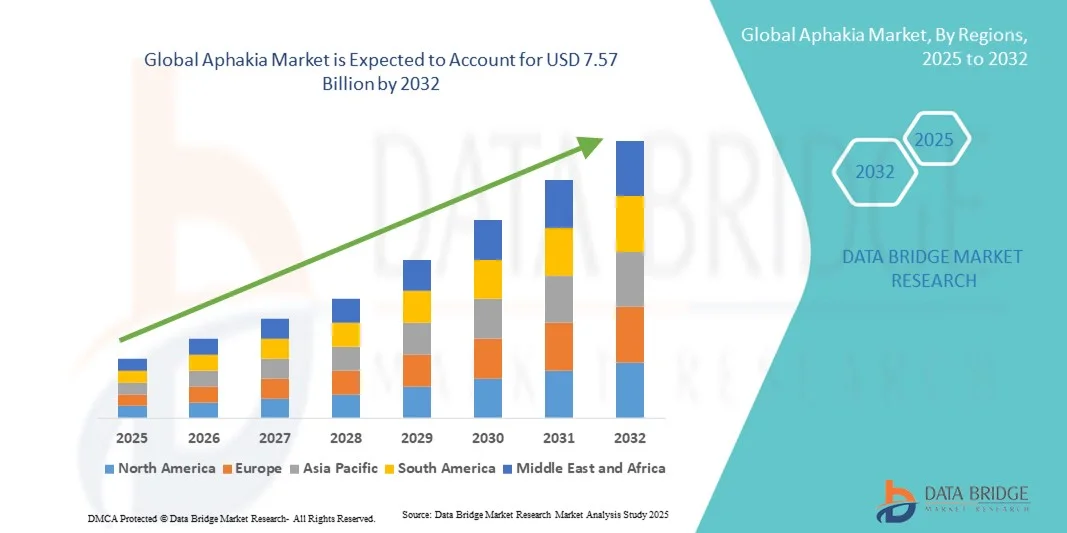

7.57 Billion

2024

2032

USD

3.43 Billion

USD

7.57 Billion

2024

2032

| 2025 –2032 | |

| USD 3.43 Billion | |

| USD 7.57 Billion | |

| % | |

|

Globale Aphakie-Marktsegmentierung nach Typ (primär und sekundär), Ursache (angeborene Aphakie, chirurgische Aphakie und erworbene Aphakie), Behandlung (Brillen, Kontaktlinsen, Intraokularlinsenimplantation, refraktive Chirurgie und andere), Endbenutzer (Krankenhäuser, Augenkliniken und andere) – Branchentrends und Prognose bis 2032

Aphakie Marktgröße

- Der globale Aphakie-Markt wird im Jahr 2024 auf 3,43 Milliarden US-Dollar geschätzt und soll bis 2032 7,57 Milliarden US-Dollar erreichen , bei einer CAGR von 10,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei ophthalmischen Geräten und Lösungen zur Sehkorrektur vorangetrieben, was zu einer zunehmenden Verbreitung von Korrekturverfahren und Behandlungen von Linsenerkrankungen sowohl in entwickelten als auch in aufstrebenden Regionen führt.

- Darüber hinaus führt die steigende Nachfrage der Verbraucher nach sicheren, wirksamen und fortschrittlichen Intraokularlinsen (IOL) dazu, dass Verfahren zur Aphakie-Korrektur zur bevorzugten Wahl für die Wiederherstellung des Sehvermögens nach Kataraktoperationen oder Traumata werden. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Aphakie-Lösungen und fördern damit das Wachstum der Branche erheblich.

Aphakie-Marktanalyse

- Die globale Aphakie, eine Erkrankung, die durch das Fehlen der natürlichen Augenlinse gekennzeichnet ist, gewinnt aufgrund der steigenden Prävalenz von Katarakten, Fortschritten bei chirurgischen Techniken und einem wachsenden Bewusstsein für korrigierende Behandlungsmöglichkeiten wie die Implantation von Intraokularlinsen (IOL) zunehmend an Aufmerksamkeit.

- Die steigende Nachfrage nach Aphakie-Behandlungen wird vor allem durch die weltweit steigende Zahl von Kataraktoperationen, technologische Innovationen bei chirurgischen Verfahren und einen verbesserten Zugang zu augenärztlichen Gesundheitsdiensten, insbesondere in Entwicklungsregionen, angeheizt.

- Nordamerika dominierte den Aphakie-Markt mit dem größten Umsatzanteil von 38,6 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Behandlungen und eine starke Präsenz wichtiger Hersteller ophthalmischer Produkte. Die USA verzeichneten ein erhebliches Wachstum bei Aphakie-Behandlungen, angetrieben durch chirurgische Fortschritte und ein zunehmendes Patientenbewusstsein.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Aphakie-Markt sein. Dies ist auf die große Patientenzahl, steigende Gesundheitsausgaben, die zunehmende Verfügbarkeit moderner ophthalmologischer Einrichtungen und das wachsende Bewusstsein für Korrekturbehandlungen in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment der sekundären Aphakie dominierte den globalen Aphakie-Markt mit dem größten Umsatzanteil von 62,5 % im Jahr 2024, vor allem weil die meisten Fälle von Aphakie als Folge von Kataraktoperationen auftreten, bei denen die natürliche Linse entfernt wird

Berichtsumfang und Aphakie-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Aphakie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Aphakie-Markttrends

Verbesserter Komfort durch fortschrittliche ophthalmologische Lösungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Aphakie-Markt ist die zunehmende Nutzung moderner Intraokularlinsen (IOLs), künstlicher Irisimplantate und verbesserter Operationstechniken, die den Patienten eine verbesserte visuelle Rehabilitation ermöglichen. Dieser Wandel verbessert die Behandlungsergebnisse und die allgemeine Lebensqualität der Patienten erheblich.

- So bieten beispielsweise neue Premium-Intraokularlinsen (multifokale und akkommodative IOLs) Patienten mehr Komfort, da sie die Abhängigkeit von Korrekturbrillen nach der Operation verringern und so die langfristige Behandlung von Aphakie verändern. Ebenso bieten faltbare IOLs und minimalinvasive Implantationstechniken diskrete und effektive Lösungen für Patienten mit angeborener oder chirurgischer Aphakie.

- Die Integration von KI-basierten Diagnoseplattformen und digitaler Bildgebung in der Augenheilkunde ermöglicht präzisere präoperative Beurteilungen und unterstützt Chirurgen bei der Auswahl der am besten geeigneten IOLs sowie bei der individuellen Behandlung. Dies erhöht die Patientenzufriedenheit und reduziert postoperative Komplikationen. Darüber hinaus machen kontinuierliche Innovationen bei ophthalmologischen Biomaterialien IOLs sicherer, langlebiger und besser an unterschiedliche Patientenbedürfnisse anpassbar.

- Die nahtlose Integration digitaler Gesundheitsplattformen in augenärztliche Praxen erleichtert zudem die Fernüberwachung von Patienten nach Aphakiekorrekturen und ermöglicht Nachuntersuchungen und frühzeitige Interventionen durch Teleophthalmologie. Dieser einheitliche und vernetzte Ansatz verbessert die Zugänglichkeit, insbesondere in unterversorgten Regionen.

- Dieser Trend zu intelligenteren, patientenzentrierten und technologisch fortschrittlichen ophthalmologischen Lösungen verändert die Erwartungen an die Augenheilkunde grundlegend. Unternehmen wie Alcon, Bausch + Lomb und Carl Zeiss Meditec entwickeln daher innovative IOLs und chirurgische Lösungen, die die Präzision verbessern, Risiken reduzieren und eine dauerhafte Sehkorrektur ermöglichen.

- Die Nachfrage nach fortschrittlichen Lösungen zur Behandlung von Aphakie steigt sowohl in Industrie- als auch in Schwellenländern rasant an, da die Wiederherstellung des Sehvermögens und die Verbesserung der allgemeinen Lebensqualität der Patienten für die Gesundheitssysteme zunehmend Priorität haben.

Aphakie-Marktdynamik

Treiber

Wachsender Bedarf aufgrund zunehmender Kataraktoperationen und Fortschritte in der Augenheilkunde

- Die globale Belastung durch Aphakie hängt eng mit der steigenden Zahl der weltweit durchgeführten Kataraktoperationen zusammen, da Aphakie häufig die Folge einer Kataraktextraktion ist, bei der die natürliche Linse entfernt wird.

- Da der Graue Star weltweit nach wie vor die häufigste Ursache für Erblindung ist, steigt die Nachfrage nach Korrekturbehandlungen wie Intraokularlinsen (IOLs) stetig an. Die alternde Bevölkerung in Industrie- und Schwellenländern führt zu einem beispiellosen Anstieg chirurgischer Eingriffe und damit direkt zur Nachfrage nach Aphakie-Korrekturen.

- Darüber hinaus sorgen die rasanten technologischen Fortschritte in der Augenheilkunde dafür, dass Behandlungen effektiver und allgemein akzeptierter werden. Moderne IOLs – darunter faltbare, akkommodative und multifokale Modelle – werden zunehmend bevorzugt, da sie das Sehvermögen wiederherstellen und die Abhängigkeit von einer Brille verringern können.

- Unternehmen wie Alcon, Carl Zeiss Meditec und Bausch + Lomb investieren aktiv in IOL-Plattformen der nächsten Generation, die nicht nur Aphakie behandeln, sondern auch die Sehleistung durch Korrektur von Brechungsfehlern verbessern

- Die zunehmende Integration fortschrittlicher Bildgebungssysteme, KI-gestützter Diagnostik und präziser chirurgischer Instrumente gewährleistet eine hochgradig personalisierte Behandlung der Patienten. Dies minimiert Komplikationen, verbessert die Operationsergebnisse und stärkt das Vertrauen der Patienten in Aphakie-Eingriffe. Verbesserte Erstattungsrichtlinien in Industrieländern sowie die zunehmende staatliche Unterstützung von Augenpflegeinitiativen in Entwicklungsländern stärken die Wachstumsaussichten des Marktes zusätzlich.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Behandlungskosten und eingeschränktem Zugang in Entwicklungsregionen

- Trotz starker Nachfrage stößt die Einführung fortschrittlicher Aphakie-Behandlungen auf erhebliche Hindernisse, insbesondere in ressourcenarmen Regionen. Eine der größten Herausforderungen sind die hohen Kosten für hochwertige Intraokularlinsen und fortschrittliche chirurgische Technologien. Während einfache monofokale IOLs relativ erschwinglich sind, sind neuere Premium-Linsen für multifokale oder akkommodative Sehkorrekturen für einen großen Teil der Patienten in Ländern mit niedrigem und mittlerem Einkommen nach wie vor unerschwinglich. Dies führt zu Ungleichheiten beim Zugang zur Versorgung, da sich nur Patienten aus höheren Einkommensklassen fortschrittliche Lösungen leisten können.

- Ein weiteres großes Hindernis ist die begrenzte Verfügbarkeit qualifizierter Augenchirurgen und einer modernen Gesundheitsinfrastruktur in ländlichen und unterversorgten Gebieten. Patienten in diesen Regionen erleben oft eine verzögerte Diagnose und Behandlung, was das Risiko einer langfristigen Sehbehinderung erhöht. Darüber hinaus verhindern die hohen Kosten für die Einrichtung modernster Augenkliniken eine breite Einführung in Entwicklungsländern.

- Bedenken hinsichtlich möglicher postoperativer Komplikationen wie einer posterioren Kapseltrübung (PCO), Infektionen oder der Notwendigkeit weiterer Operationen können einige Patienten ebenfalls zögern lassen, sich einer Behandlung zu unterziehen. Diese Risiken, zusammen mit den vermeintlich hohen Kosten, schränken die Akzeptanz fortgeschrittener Verfahren zur Aphakiekorrektur ein.

- Um diese Herausforderungen zu meistern, setzen Unternehmen und Gesundheitsdienstleister zunehmend auf kostengünstige Produktinnovationen, staatlich geförderte Augenpflegeprogramme und Schulungsinitiativen für Augenärzte. Der Ausbau von Outreach-Programmen und teleophthalmologischen Dienstleistungen kann ebenfalls entscheidend dazu beitragen, den Zugang zur Aphakie-Behandlung in unterversorgten Märkten zu verbessern und so langfristig erhebliches Wachstumspotenzial zu erschließen.

Aphakie-Marktumfang

Der Markt ist nach Art, Ursache, Behandlung und Endverbrauchern segmentiert.

- Nach Typ

Der Markt für Aphakie wird nach Typ in primäre und sekundäre unterteilt. Das Segment der sekundären Aphakie dominierte den Markt mit dem größten Umsatzanteil von 62,5 % im Jahr 2024, vor allem weil die meisten Fälle von Aphakie als Folge von Kataraktoperationen auftreten, bei denen die natürliche Linse entfernt wird. Während Kataraktoperationen weltweit zu den am häufigsten durchgeführten ophthalmologischen Eingriffen gehören, ist die Prävalenz der sekundären Aphakie nach wie vor sehr hoch. Diese Dominanz wird durch das steigende Bewusstsein und die verbesserte Zugänglichkeit chirurgischer Eingriffe, insbesondere in entwickelten Regionen, noch verstärkt. Die Behandlung sekundärer Aphakie umfasst typischerweise die Implantation von Intraokularlinsen (IOL), Brillen oder Kontaktlinsen und steht damit im Mittelpunkt ophthalmologischer Behandlungsansätze. Darüber hinaus treibt die wachsende geriatrische Bevölkerung, insbesondere in Regionen wie Nordamerika, Europa und im asiatisch-pazifischen Raum, den Bedarf an Behandlungen für sekundäre Aphakie weiter an und festigt so ihre Marktführerschaft.

Das Segment der primären Aphakie wird voraussichtlich zwischen 2025 und 2032 mit 9,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind das wachsende Bewusstsein und die verbesserte Früherkennung angeborener Erkrankungen. Obwohl primäre Aphakie selten ist, führen Fortschritte bei Augenscreening-Programmen für Neugeborene, insbesondere in Industrie- und Schwellenländern, zu höheren Erkennungsraten. Die pädiatrische Augenheilkunde hat erhebliche Fortschritte gemacht, und unterstützende staatliche und nichtstaatliche Initiativen zur Kindergesundheit dürften den Zugang zu Behandlungen für Fälle angeborener Aphakie verbessern. Steigende Investitionen in die augenärztliche Versorgung von Neugeborenen sowie Innovationen bei Intraokularlinsen und Kontaktlinsen für Kinder dürften das langfristige Wachstum dieses Segments vorantreiben.

- Nach Ursache

Der Aphakiemarkt wird nach Ursachen in angeborene Aphakie, chirurgische Aphakie und erworbene Aphakie unterteilt. Das Segment der chirurgischen Aphakie dominierte den Markt mit dem größten Umsatzanteil von 54,3 % im Jahr 2024, was auf die enorme weltweite Anzahl von Kataraktoperationen zurückzuführen ist, die die häufigste Ursache für Aphakie darstellen. Da Katarakte weltweit maßgeblich zur Erblindung beitragen, führt ein chirurgischer Eingriff in einigen Fällen häufig zur Entfernung der Linse ohne sofortige IOL-Implantation, was erheblich zur Aphakie-Inzidenz beiträgt. Die chirurgische Behandlung der Aphakie ist durch die Verfügbarkeit fortschrittlicher Korrekturmethoden wie IOLs und Kontaktlinsen strukturierter geworden. Darüber hinaus erhöhen die alternde Weltbevölkerung und die Zunahme diabetesbedingter Augenkomplikationen die Zahl der Kataraktoperationen weiter und verstärken so die Dominanz der chirurgischen Aphakie auf dem Gesamtmarkt.

Das Segment der erworbenen Aphakie wird voraussichtlich zwischen 2025 und 2032 mit 10,4 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die steigende Zahl von Traumata, Unfallverletzungen und Komplikationen nach Augenoperationen, die über die Entfernung des Grauen Stars hinausgehen. Erworbene Aphakie tritt auch häufiger in Entwicklungsländern auf, da dort in Notfällen kein ausreichender Zugang zu fortgeschrittenen chirurgischen Eingriffen besteht. Zunehmende Fälle von Hornhauterkrankungen, Augentraumata in Industrieregionen und sportbedingte Augenverletzungen treiben die Nachfrage nach Korrekturlösungen an. Dank Innovationen bei maßgeschneiderten Korrekturbehandlungen und einer breiteren Verfügbarkeit von IOL-Implantaten in Schwellenländern wird für das Segment der erworbenen Aphakie langfristig ein robustes Wachstum erwartet.

- Nach Behandlung

Auf der Grundlage der Behandlung ist der Aphakie-Markt in Brillen, Kontaktlinsen, Intraokularlinsen-(IOL)-Implantation, refraktive Chirurgie und Sonstiges unterteilt. Das Segment Intraokularlinsen-(IOL)-Implantation dominierte den Markt mit dem größten Umsatzanteil von 58,7 % im Jahr 2024, was auf die wachsende Präferenz für dauerhafte Korrekturlösungen zurückzuführen ist, die ein nahezu normales Sehvermögen wiederherstellen. Die IOL-Implantation ist die Standardbehandlung nach einer Kataraktoperation und wird aufgrund ihrer Wirksamkeit, Haltbarkeit und Fähigkeit, die Lebensqualität deutlich zu verbessern, allgemein empfohlen. Die Verwendung von Premium-IOLs, wie multifokalen und torischen Designs, nimmt in Industrieländern rasant zu, während faltbare und kostengünstige IOLs in Entwicklungsregionen an Bedeutung gewinnen. Unterstützende Erstattungsrichtlinien in fortschrittlichen Gesundheitssystemen und die weltweit zunehmende Zahl staatlich geförderter Kataraktoperationsprogramme festigen die führende Position dieses Segments weiter.

Das Segment der refraktiven Chirurgie wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,2 % verzeichnen, angetrieben von technologischen Innovationen wie Femtosekundenlasern und modernen Hornhautinlays. Patienten, die eine langfristige, brillenfreie Sehkorrektur wünschen, entscheiden sich zunehmend für refraktive Operationen zur Behandlung von Aphakie, wenn dies möglich ist. Die wachsende Beliebtheit minimalinvasiver Techniken und kürzere Erholungszeiten erhöhen die Akzeptanzraten. Steigende verfügbare Einkommen in Entwicklungsländern und das zunehmende Bewusstsein für elektive Korrekturverfahren beschleunigen das Wachstum. Obwohl die refraktive Chirurgie derzeit eher in städtischen Gebieten angewendet wird, wird erwartet, dass ihre schrittweise Ausweitung auf breitere Bevölkerungsgruppen in den kommenden Jahren ein starkes Wachstumsmomentum aufrechterhalten wird.

- Von Endbenutzern

Auf Basis der Endverbraucher ist der Aphakie-Markt in Krankenhäuser, Augenkliniken und Sonstiges unterteilt. Das Segment Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von 61,9 % im Jahr 2024, was auf die hohe Anzahl an Katarakt- und anderen Augenoperationen zurückzuführen ist, die in diesen Einrichtungen durchgeführt werden. Krankenhäuser verfügen über eine moderne chirurgische Infrastruktur, qualifizierte Augenärzte und Zugang zu umfassenden Diagnoseinstrumenten, was sie zu den wichtigsten Zentren für die Behandlung von Aphakie macht. Darüber hinaus stärken die Verfügbarkeit von Erstattungssystemen, staatlich finanzierten Kataraktoperationsprogrammen und besseren Patientenaufklärungskampagnen die Dominanz der Krankenhäuser auf dem globalen Aphakie-Markt. Die Fähigkeit, sowohl elektive als auch Notfallfälle zu behandeln, verschafft Krankenhäusern einen erheblichen Vorteil gegenüber anderen Einrichtungen.

Das Segment Augenkliniken wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,7 % verzeichnen, unterstützt durch den zunehmenden Trend zu ambulanter Versorgung und spezialisierten Augenbehandlungseinrichtungen. Augenkliniken bieten personalisierte Betreuung, verkürzte Wartezeiten und fokussierte Expertise und werden daher zunehmend von Patienten bevorzugt, die nach Lösungen zur Behandlung von Aphakie wie IOL-Implantationen oder der Anpassung von Kontaktlinsen suchen. Die Expansion privater Augenarztpraxen in Schwellenländern, gepaart mit steigenden Investitionen in klinikbasierte chirurgische Technologien, beschleunigt das Wachstum. Kliniken spielen auch eine zentrale Rolle in ländlichen und halbstädtischen Gebieten, wo Krankenhäuser möglicherweise schlechter erreichbar sind, was ihre Wachstumskurve weiter begünstigt.

Aphakia Marktregionale Analyse

- Nordamerika dominierte den Aphakie-Markt mit dem größten Umsatzanteil von 38,6 % im Jahr 2024 , unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben pro Kopf und eine starke Präsenz führender Hersteller ophthalmischer Geräte

- Die Region profitiert von der breiten Verfügbarkeit moderner Einrichtungen für Katarakt- und refraktive Chirurgie, gut etablierten Überweisungsnetzwerken, einem hohen Patientenbewusstsein für Korrekturmöglichkeiten nach Linsenentfernung und relativ schnellen behördlichen Genehmigungen für neue Intraokularlinsen (IOL)-Technologien. Die Kostenübernahme und die Durchdringung privater Krankenversicherungen ermöglichen Patienten den Zugang zu Premium-IOL und chirurgischen Optionen, was wiederum die Nachfrage nach Lösungen zur Aphakie-Korrektur wie IOL-Implantaten und speziellen Kontaktlinsen steigert.

- Darüber hinaus gibt es eine stetige Pipeline klinischer Studien und Produkteinführungen aus nordamerikanischen Forschungs- und Entwicklungszentren, die die Technologieentwicklung fördert und eine wiederkehrende Nachfrage nach Verbrauchsmaterialien und Nachsorge schafft. Die alternde Bevölkerung in der Region verstärkt das Behandlungsaufkommen zusätzlich, während sich in den städtischen Zentren ein hohes Volumen an elektiven ophthalmologischen Eingriffen konzentriert.

Einblicke in den US-Aphakie-Markt

Der US-amerikanische Aphakie-Markt machte im Jahr 2024 etwa den gesamten nordamerikanischen Aphakie-Markt aus und war damit der größte nationale Einzelmarkt weltweit. Das Wachstum in den USA wird durch einen hohen chirurgischen Durchsatz (große Zahl von Kataraktoperationen jährlich), einen breiten Zugang zu modernen chirurgischen Plattformen und Premium-IOLs sowie ein dichtes Netz von Fachkliniken für Augenheilkunde vorangetrieben. Starke Investitionen des Privatsektors, die aktive Einführung von Premium- und Mehrzweck-IOLs (z. B. multifokal, torisch, mit erweiterter Tiefenschärfe) und eine gut ausgebaute Infrastruktur ambulanter Operationszentren ermöglichen höhere durchschnittliche Verkaufspreise und ein höheres Volumen. Patientenschulungsprogramme, routinemäßige Sehtests und eine intensive postoperative Nachsorge erhöhen ebenfalls die Inanspruchnahme von Korrekturmaßnahmen bei Aphakie. Der US-Markt ist innovationsgetrieben: Gerätezulassungen, Schulungsprogramme für Chirurgen und Interaktionen mit Kostenträgern (Kostenübernahme für bestimmte IOLs/Verfahren) prägen die kurzfristige Nachfrage und den Produktmix.

Europa Aphakie Markteinblick

Der europäische Aphakie-Markt wird im Prognosezeitraum voraussichtlich stetig wachsen. Unterstützt wird er durch ausgereifte Gesundheitssysteme, fundierte klinische Expertise und eine starke öffentliche und private Finanzierung der Augenheilkunde. Die europaweite Nachfrage wird durch eine alternde Bevölkerung, die Standardisierung der Katarakt-Behandlungspfade und die zunehmende Einführung verbesserter IOL-Designs in öffentlichen Krankenhäusern und privaten Kliniken angetrieben. Es bestehen Unterschiede zwischen den Ländern – einige Länder verlassen sich stärker auf öffentliche Gesundheitsdienste, während andere über einen bedeutenden privaten ophthalmologischen Sektor verfügen. Dennoch profitiert die Region insgesamt von koordinierten klinischen Richtlinien und Erstattungsrichtlinien, die den Zugang zur Implantation von Korrekturlinsen und zur Nachsorge erleichtern. Kontinuierliche Investitionen in die chirurgische Ausbildung und die Einführung minimalinvasiver Techniken tragen dazu bei, das Verfahrensvolumen und die Patientenergebnisse zu steigern und so die stetige Marktexpansion in ganz Europa zu unterstützen.

Einblicke in den britischen Aphakie-Markt

Der britische Aphakie-Markt dürfte aufgrund des Ausbaus der Kapazitäten öffentlicher und privater Anbieter für Katarakt- und Linsenersatzoperationen deutlich wachsen. Das Wachstum wird durch die alternde Bevölkerung, steigende Patientenerwartungen an die Sehleistung und die zunehmende Nachfrage nach Premium-IOLs im privaten Segment unterstützt. Die Kombination aus NHS-finanzierten Katarakt-Behandlungen (die das Grundvolumen steigern) und einem beträchtlichen privaten Markt für Premium-Optiken führt zu einer zweigeteilten Nachfragestruktur: hohe Behandlungsvolumina im öffentlichen System und margensteigernde Premium-Angebote in privaten Kliniken. Verbesserungen bei den Überweisungswegen, Initiativen zur Verbesserung des Operationsdurchsatzes und verstärkte Patientenaufklärungskampagnen tragen zu höheren Korrektureingriffsraten und einer stärkeren Nachfrage nach Lösungen für das Aphakie-Management bei.

Aphakie-Markteinblicke in Deutschland

Der deutsche Aphakie-Markt ist ein wichtiger europäischer Markt, der von einer hochentwickelten medizinischen Infrastruktur, einer starken heimischen Medizintechnikindustrie und hohen Standards in der klinischen Praxis geprägt ist. Deutsche Augenkliniken und Universitätskliniken setzen frühzeitig auf fortschrittliche IOL-Technologien und legen besonderen Wert auf Präzision, Sicherheit und Geräteleistung. Die Marktmerkmale – hohe Verfahrensqualität, strenge Vorschriften und die Bereitschaft mancher Patienten, für Premium-Linsen zu zahlen – unterstützen eine starke Nachfrage nach IOL-Implantaten und entsprechendem chirurgischem Zubehör. Darüber hinaus beschleunigen Deutschlands enge Verbindungen zwischen klinischen Forschungszentren und Herstellern die Produktvalidierung und die Ausbildung von Chirurgen und stärken so die Position Deutschlands als führender Anwender neuer Aphakie-Lösungen.

Einblicke in den Aphakie-Markt im asiatisch-pazifischen Raum

Der Aphakie-Markt im asiatisch-pazifischen Raum dürfte die am schnellsten wachsende Region sein . Die geschätzte jährliche Wachstumsrate (CAGR) ist auf einen sehr großen Patientenpool, steigende Gesundheitsausgaben, einen verbesserten Zugang zu modernen ophthalmologischen Einrichtungen und ein zunehmendes Bewusstsein für Korrekturbehandlungen zurückzuführen. Die schnelle Urbanisierung, die Verbesserung der chirurgischen Infrastruktur sowie staatliche und private Investitionen in die Augenheilkunde steigern die Behandlungskapazität in der gesamten Region. Die Nachfrage wird zudem durch erschwinglichere Operationen und die Skalierung von chirurgischen Zentren mit hohem Patientenaufkommen gesteigert, die große Patientengruppen effizient behandeln können. Die Kombination aus zunehmenden diagnostischen Screenings, von NGOs geleiteten Outreach-Programmen und expandierenden privaten ophthalmologischen Ketten beschleunigt die Durchdringung der Aphakie-Behandlungen zusätzlich.

Einblicke in den Aphakie-Markt in China

Der chinesische Aphakie-Markt hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Urbanisierung, eine wachsende Mittelschicht und erhebliche Investitionen in tertiäre Augenkliniken zurückzuführen. Hohe Operationszahlen in Großstädten, die zunehmende Verfügbarkeit moderner Intraokularlinsen und die inländische Produktion von ophthalmologischen Verbrauchsmaterialien tragen sowohl zur Erschwinglichkeit als auch zur Größe bei. Öffentliche Screening-Kampagnen und die zunehmende Zahl versicherungs- oder arbeitgeberfinanzierter Versorgungsoptionen verbessern den Zugang, während führende chinesische Krankenhäuser oft als regionale Überweisungszentren für komplexe Fälle und fortschrittliche Linsenimplantate dienen. Lokale Hersteller und globale Anbieter stehen in aktivem Wettbewerb, was Innovation und Preiszugänglichkeit für Aphakie-Lösungen fördert.

Einblicke in den japanischen Aphakie-Markt

Der japanische Aphakie-Markt profitiert von einem fortschrittlichen Gesundheitssystem, der Nutzung hochtechnologischer Technologien und einer der am schnellsten alternden Bevölkerungen weltweit. Zusammen sorgen diese Faktoren für eine anhaltende Nachfrage nach Korrekturlinsen. Japanische Chirurgen setzen frühzeitig auf präzise Operationstechniken und neuartige Linsendesigns, und die Erwartungen der Patienten an die postoperative Sehfunktion (einschließlich Lifestyle-Optik) sind hoch. Der demografische Trend zu älteren Altersgruppen führt zu konstanten Eingriffszahlen, und leistungsstarke klinische Ausbildungsprogramme gewährleisten eine flächendeckende Verfügbarkeit spezialisierter ophthalmologischer Versorgung. Die Nachfrage nach benutzerfreundlichen, sicheren Lösungen für ältere Patienten – wie faltbaren IOLs und verbesserten biokompatiblen Materialien – bleibt ein wichtiger Wachstumstreiber.

Indien Aphakia Markteinblick

Der indische Aphakie-Markt ist aufgrund eines großen ungedeckten Bedarfs für ein schnelles Wachstum auf dem globalen Aphakie-Markt positioniert: hohe Kataraktprävalenz, erhebliche Anzahl unbehandelter Fälle in ländlichen und halbstädtischen Gebieten sowie wachsende chirurgische Outreach-Programme. Die Kombination aus kostengünstigen, hochvolumigen chirurgischen Modellen des Landes (angetrieben von einigen etablierten Augenheilkundeketten und NGO-Initiativen) und steigenden Kapazitäten des privaten Sektors schafft ein großes Potenzial für eine verstärkte Inanspruchnahme von IOL-Implantaten und anderen Korrektureingriffen. Verbesserungen der Erschwinglichkeit, der Ausbau tertiärer Augenzentren, verbesserte Modelle für Erstattung/Wohltätigkeitsfinanzierung und ein wachsendes Patientenbewusstsein werden die Akzeptanz voraussichtlich beschleunigen. Indien wird oft als ein Markt mit starkem Volumenwachstum gesehen, auch wenn die Fallumsätze mit der Zeit durch einen besseren Zugang zu Premium-IOL-Optionen steigen.

Aphakie Marktanteil

Die Aphakie-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Alcon Inc. (Schweiz)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Bausch + Lomb (USA)

- Carl Zeiss AG (Deutschland)

- HOYA Corporation (Japan)

- Rayner Intraocular Lenses Limited (Großbritannien)

- Lenstec, Inc. (USA)

- STAAR Surgical Company (USA)

- PhysIOL (Belgien)

- Medicontur Medizintechnik (Ungarn)

- Appasamy Associates (Indien)

- Care Group (Indien)

- ASICO (USA)

- HumanOptics AG (Deutschland)

- IOLTech (Frankreich)

- Ophtec BV (Niederlande)

- Santen Pharmaceutical Co., Ltd. (Japan)

- Geuder AG (Deutschland)

- ReVision Optics (USA)

- Kowa Company Ltd. (Japan)

Neueste Entwicklungen auf dem globalen Aphakie-Markt

- Im September 2024 führte Johnson & Johnson die TECNIS Odyssey IOL in den USA ein. Diese Intraokularlinse der nächsten Generation bietet kontinuierliches Sehen über alle Entfernungen und Lichtverhältnisse hinweg und soll die Brillenabhängigkeit der Patienten reduzieren. Die TECNIS Odyssey IOL verfügt über eine einzigartige freiformbare diffraktive Oberfläche, die Lücken zwischen Nah-, Mittel- und Fernsicht eliminiert und so für ungestörtes Sehen sorgt. Klinische Studien zeigten, dass 93 % der Patienten in allen Entfernungen brillenfrei waren, mit hohen Zufriedenheitsraten sowohl im Nah- als auch im Fernbereich.

- Im Juni 2025 erweiterte Johnson & Johnson die Verfügbarkeit der TECNIS Odyssey IOL auf Europa, den Nahen Osten und Kanada. Diese Markteinführung folgte auf die erste Einführung in den USA und zielte darauf ab, Kataraktpatienten in diesen Regionen präzises Sehen in jeder Entfernung und bei jeder Beleuchtung zu ermöglichen. Die TECNIS Odyssey IOL hat die behördliche Zulassung in mehreren Ländern erhalten, darunter Japan, die EU, Korea, Kanada, Singapur, Australien und Neuseeland.

- Im März 2025 leitete Bausch + Lomb einen freiwilligen Rückruf bestimmter Intraokularlinsen seiner enVista-Plattform ein, darunter enVista Aspire, enVista Envy und bestimmte enVista Monofocal IOLs. Anlass für den Rückruf war eine zunehmende Zahl von Berichten über das toxische Vorderabschnittssyndrom (TASS), eine schwere Entzündungsreaktion, die nach einer Kataraktoperation auftreten kann. Das Unternehmen identifizierte die Ursache als Problem mit einem Rohstoff eines bestimmten Lieferanten und führte erweiterte Inspektionsprotokolle ein. Betroffene Chargen wurden vom Markt genommen, nicht betroffene Chargen nach gründlicher Untersuchung zurückgesandt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.