Global Aplastic Anemia Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.12 Billion

USD

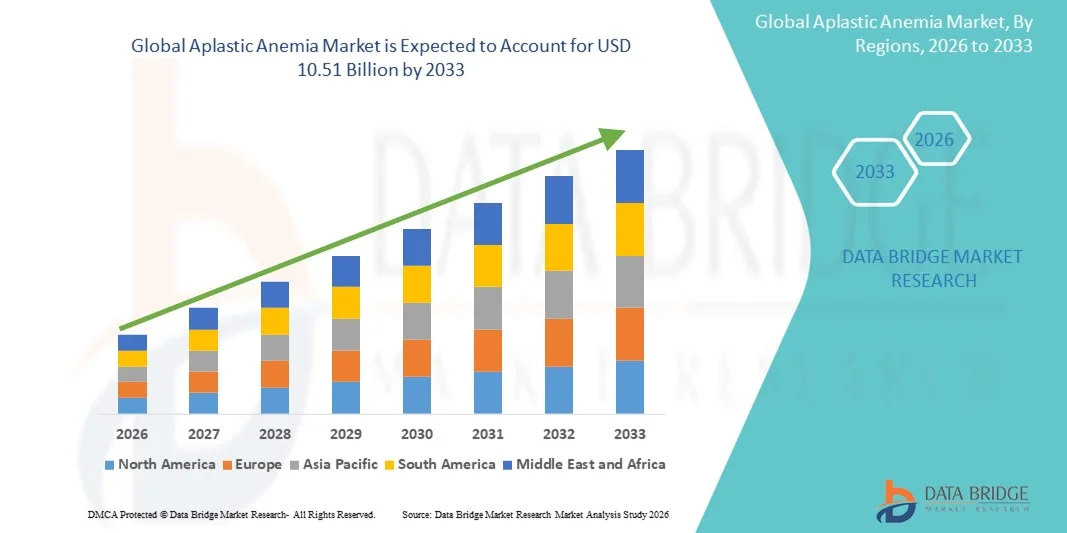

10.51 Billion

2025

2033

USD

7.12 Billion

USD

10.51 Billion

2025

2033

| 2026 –2033 | |

| USD 7.12 Billion | |

| USD 10.51 Billion | |

| % | |

|

Globale Marktsegmentierung für aplastische Anämie nach Behandlungsart (Knochenmarktransfusion/Stammzelltherapie, Bluttransfusion und medikamentöse Therapie), Krankheitstyp (erworbene aplastische Anämie, erbliche Knochenmarkinsuffizienzsyndrome (erbliche aplastische Anämie)), Verabreichungsform (Injektion, oral und Sonstige), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken), Endnutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die Aplastic Anemia Markt Größe und Wachstum Rate

- Die globale aplastische Anämiemarktgröße wurde nach Data Bridge Market Research Analysis geschätzt7,12 Milliarden USD in 2025und wird voraussichtlich erreichen10,51 Milliarden USD bis 2033, beiCAGR von 5,00%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch das zunehmende Bewusstsein für seltene Bluterkrankungen, Fortschritte bei der Behandlung und die steigende Prävalenz der aplastischen Anämie sowohl in der Kinder- als auch in der Erwachsenenpopulation gefördert.

- Darüber hinaus werden die zunehmenden Schwerpunkte auf der Frühdiagnose, der Erweiterung spezialisierter Hämatologiezentren und des verbesserten Zugangs zu fortgeschrittenen Therapien, einschließlich immunsuppressiver Behandlungen, Stammzelltransplantation und neuartigen Medikamentenkandidaten, die Aufnahme von Aplastic Anemia-Lösungen beschleunigen und dadurch das Wachstum der Industrie deutlich steigern.

Marktgröße und Prognose

- Globaler Marktwert (2025):USD 7.12 Milliarden

- Voraussichtlicher Marktwert (2033):USD 10.51 Milliarden

- Wettervorhersage CAGR (2026–2033):5.00%

Aplastische Anämie Marktanalyse

- Aplastische Anämie, eine seltene, aber schwere Bluterkrankung, gewinnt zunehmend Aufmerksamkeit aufgrund steigender Prävalenz, Fortschritte in der Behandlung Optionen, und die Einrichtung spezialisierter Hämatologie Zentren in Kinder- und Erwachsenenpopulationen

- Die eskalierende Nachfrage nach effektiven Therapien wird in erster Linie durch das zunehmende Bewusstsein für die Störung, die Erweiterung von Stammzelltransplantationsprogrammen, immunsuppressive Therapien und den verbesserten Zugang zu fortschrittlichen Diagnose- und Behandlungseinrichtungen gefördert.

- Nordamerika dominierte den aplastischen Anämiemarkt mit dem größten Umsatzanteil von 32,8% im Jahr 2025, gekennzeichnet durch etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz führenderBiopharmazeutikaUnternehmen. Die USA beobachten ein beträchtliches Wachstum bei der klinischen Adoption von immunsuppressiven Therapien, Stammzelltransplantationsprogrammen und fortgeschrittenen diagnostischen Initiativen

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im aplastischen Anämie-Markt während der Prognosezeit, prognostiziert auf einem CAGR von 15,7% von 2026 bis 2033, angetrieben durch die Erhöhung der Gesundheitsmodernisierung, steigendes Bewusstsein für seltene Bluterkrankungen, Erweiterung spezialisierter Hämatologiezentren, und Verbesserung des Zugangs zu fortgeschrittenen Behandlungsoptionen in Ländern wie Japan, China und Indien.

- Akquired Aplastic Anemia entfiel auf den größten Marktanteil von 62,4% im Jahr 2025, auf seine höhere Prävalenz weltweit, verbesserte Behandlungsprotokolle und erhöhtes Bewusstsein bei Gesundheitsdienstleistern

Report Scope und Aplastic Anemia Market Segmentation

|

Attribute |

Aplastic Anemia Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Aplastischen Anämiemarkt

Neue Behandlungsinnovationen und personalisierte Ansätze

- Ein signifikanter und beschleunigender Trend im globalen Aplastic Anemia (AA) Markt ist der steigende Fokus auf gezielte Therapien und personalisierte Behandlungsstrategien, die auf patientenspezifische Krankheitsschwere, Alter und Komorbiditäten zugeschnitten sind.

- Fortschritte beim Verständnis der molekularen und immunologischen Mechanismen, die der AA zugrunde liegen, ermöglichen es den Klinikern, individuelle Behandlungsprotokolle zu verabschieden, therapeutische Ergebnisse zu optimieren und negative Auswirkungen zu minimieren

- So hat beispielsweise im Juni 2024 eine in Blood Advances veröffentlichte Studie die Wirksamkeit neuer optimierter immunsuppressiver Therapie-Kombinationen bei der Verbesserung der Remissionsraten und der Verringerung des Rezidivs unterstrichen und das Potenzial von Präzisionsmedizin-Ansätzen im AA-Management unterstrichen.

- Die Entwicklung neuartiger Mittel, wie Thrombopoietin-Rezeptor-Agonisten und selektive Immunmodulatoren, erhöht die Behandlungsflexibilität und ermöglicht es Klinikern, Therapien für bessere Reaktionsraten zu kombinieren

- Biopharmazeutische Unternehmen investieren zunehmend in Forschung und Entwicklung, um Therapien mit verbesserten Sicherheitsprofilen, bequemen Dosierungsplänen und breiteren Indikationen zu produzieren, um sowohl Patienten- als auch Arztnachfrage nach effektiveren und handhabbaren Behandlungen zu reagieren

- Gene Therapieansätze gewinnen auch an Dynamik als potenzielle kurative Interventionen, insbesondere in erblichen Formen von AA, was eine breitere Verschiebung in Richtung regenerativer und gezielter Behandlungsmodalitäten widerspiegelt

- Personalisierte Behandlungsstrategien werden weiterhin von prädiktiven Biomarkern und diagnostischen Innovationen unterstützt, die Patienten nach erwarteter Therapiereaktion und Risikoprofilen vernetzen

- Kombinationsregime, die Immuntherapie mit unterstützenden Pflegemaßnahmen integrieren, einschließlich Transfusionen und Wachstumsfaktoren, zeigen verbessertes Gesamtüberleben und Lebensqualität in klinischen Studien

- Patientenzentrierte Pflegemodelle werden zunehmend angenommen, die sich auf individualisierte Überwachung, ambulantes Management und Echtzeit-Bewertung der Therapieeffizienz konzentrieren und dadurch die Spitalisierungen reduzieren.

- Der Trend zur Präzisionsmedizin und gezielte Interventionen treibt Kooperationen zwischen akademischen Institutionen, klinischen Forschungsnetzwerken und Pharmaunternehmen voran, um die Therapieentwicklung und Zulassung zu beschleunigen

- Die Regulierungsbehörden unterstützen auch schnellere klinische Studienwege und bedingte Zulassungen für Therapien, die seltene und schwere Fälle von AA behandeln, was die Markterweiterung weiter erleichtert

- Dieser anhaltende Schwerpunkt auf Innovation, Personalisierung und therapeutische Optimierung bildet die AA-Marktlandschaft und schafft Chancen für neue Teilnehmer und fortschrittliche Behandlungslösungen

Aplastic Anemia Market Dynamics

Fahrer

Steigende Prävalenz und zunehmende Aufmerksamkeit unter Gesundheitswesen Provider

- Das wachsende Auftreten von aplastischen Anämie weltweit, angetrieben durch Faktoren wie Autoimmun-Trigger, Virusinfektionen und drogeninduzierte Ethiologien, erhöht die Nachfrage nach effektiven Behandlungsoptionen deutlich

- Erhöhtes Bewusstsein zwischen Hämatologen, Immunologen und allgemeinen Praktizierenden in Bezug auf die Frühdiagnose und Intervention erhöht die Patientenergebnisse und die Einführung der Fahrtherapie

- Zum Beispiel, im März 2023, weltweite Gesundheitsorganisationen initiierte Sensibilisierungskampagnen zur Früherkennung von AA-Symptomen, was zu einer rechtzeitigen Behandlung Initiierung und besseren Prognosen führt

- Verbesserungen in diagnostischen Techniken, einschließlich fortgeschrittener Knochenmarkanalyse und Molekularprofilierung, ermöglichen eine schnellere und genauere Erkennung von AA-Fällen

- Steigende Patientenvertretung und Unterstützungsnetzwerke bilden auch Patienten und Pflegekräfte über verfügbare Behandlungsmodalitäten, zunehmende Therapieaufnahme

- Die Verfügbarkeit mehrerer therapeutischer Optionen, einschließlich immunsuppressiver Therapie, hämatopoietische Stammzelltransplantation und aufstrebende Medikamente, bietet Klinikern flexible und maßgeschneiderte Behandlungsansätze

- Investitionen in Gesundheitsinfrastruktur und spezialisierte Hämatologiezentren in Schwellenländern erleichtern den Zugang zu fortschrittlicher AA-Krankheit

- Fortlaufende klinische Studien und erweiterte Indikationen für bestehende Therapien ermutigen Gesundheitsdienstleister, aggressivere und personalisierte Behandlungsregime zu berücksichtigen

- Der zunehmende Fokus auf die Verbesserung der Lebensqualität für AA-Patienten, zusammen mit längerfristigen Überlebensaussichten, motiviert frühere und proaktivere Interventionsstrategien

- Gesundheitsrückerstattungsrichtlinien und Versicherungsdeckungserweiterungen in mehreren Regionen machen fortgeschrittene Therapien zugänglicher und tragen zum Marktwachstum bei

- Bildungsinitiativen, die sowohl Anbieter als auch Patienten ansprechen, verbessern die Einhaltung der Behandlung und Einhaltung vorgeschriebener Protokolle.

- Insgesamt ist die kombinierte Wirkung der steigenden Prävalenz, des klinischen Bewusstseins und der Infrastrukturentwicklung im Gesundheitswesen ein wichtiger Treiber, der das Wachstum des Aplastic Anemia-Marktes propagiert

Zurückhaltung/Challenge

Hohe Behandlungskosten und eingeschränkter Zugang zu fortschrittlichen Therapien

- Eine der großen Herausforderungen im AA-Markt sind die hohen Kosten für fortgeschrittene Therapien, einschließlich der hämatopoietischen Stammzelltransplantation, Immunsuppressiva und aufstrebende gezielte Medikamente, die den Patientenzugang insbesondere in Ländern mit niedrigem und mittlerem Einkommen begrenzen können.

- Eine begrenzte Verfügbarkeit von spezialisierten Behandlungszentren in der Lage, komplexe Eingriffe zu liefern, ist eine andere Barriere, oft erfordern Patienten lange Strecken für die Pflege zu reisen

- So wurde in den Berichten 2022 betont, dass der Zugang zur Stammzelltransplantation in vielen Regionen aufgrund von Infrastruktur, Geberverfügbarkeit und Kostenüberlegung eingeschränkt blieb.

- Nebenwirkungen, die mit intensiven Therapien verbunden sind, einschließlich immunsuppressiver Toxizität und Transplantus-Host-Krankheit, erfordern eine sorgfältige Überwachung und kann sowohl Patienten als auch Kliniker von aggressiven Behandlungsansätzen abschrecken

- Regulatorische Verzögerungen in bestimmten Ländern zur Zulassung neuartiger Therapien beschränken den Patienten den Zugang zu den neuesten Behandlungsinnovationen weiter

- Versicherungsdeckungsbeschränkungen für kostenintensive Therapien können auch die Adoption behindern, insbesondere für orale Immunmodulatoren und Gentherapien, die nicht universell erstattet werden

- Die Komplexität des langfristigen Follow-ups und Monitorings für therapiebedingte Komplikationen erhöht die Belastung von Gesundheitssystemen und Patienten gleichermaßen

- Die Verknappung der wichtigsten therapeutischen Mittel, die 2021–2023 während der Supply-Chain-Störungen beobachtet wurden, hat auch die Kontinuität der Behandlung für Patienten mit Langzeittherapie beeinflusst

- Die Bewältigung dieser Herausforderungen erfordert gemeinsame Anstrengungen zwischen Regierungen, Gesundheitsdienstleistern und Pharmaunternehmen, um den Zugang, die Erreichbarkeit und den Vertrieb von AA-Behandlungen zu verbessern.

- Verbesserte Patientenunterstützungsprogramme, erweiterte Versicherungsdeckung und politische Interventionen sind unerlässlich, um diese Barrieren zu überwinden und eine angemessene Behandlungsverfügbarkeit zu gewährleisten

- Unzureichendes Bewusstsein in bestimmten Regionen über fortgeschrittene AA-Therapien weitere Grenzen Aufnahme, betont die Notwendigkeit globaler Bildungsinitiativen

- Ohne strategische Interventionen zur Verbesserung der Zugänglichkeit und Erreichbarkeit könnten die hohen Kosten und die Komplexität der Behandlung ein breiteres Marktwachstum trotz steigender klinischer Nachfrage zurückhalten.

Aplastic Anemia Market Scope

Der Markt wird auf der Grundlage von Behandlungstyp, Krankheitstyp, Verabreichungsart, Verteilungskanal und Endverbraucher segmentiert.

- nach Behandlungsart

Auf Basis des Behandlungstyps wird der Aplastic Anemia-Markt in Bone Marrow Transfusion/Stem Cell Therapy, Blood Transfusion und Drug Therapy segmentiert. DieBone MarrowTransfusion/Stem-Zelle Das Therapy-Segment dominierte den größten Marktanteil von 48,6% im Jahr 2025, angetrieben durch sein kuratives Potenzial in schweren Fällen, fortgeschrittene Donor-Anpassungstechniken und verbesserte posttransplantierte Patientenversorgung. Krankenhäuser und Spezialkliniken sind die primären Einstellungen, angesichts der Notwendigkeit für eine intensive Überwachung, Unterstützung und spezialisierte Expertise. Seine Dominanz wird durch steigende Überlebensraten, reduzierte Komplikationsrisiken, zunehmendes Arztbewusstsein und wachsende Patientenvertretungsprogramme verstärkt. Die Adoption wird durch internationale Richtlinien unterstützt, die die Stammzelltherapie als Erstlinienbehandlung für förderfähige Patienten empfehlen und ihre führende Marktposition gewährleisten.

Das Drug Therapy-Segment wird erwartet, dass die schnellste CAGR von 11,8% von 2026 bis 2033, durch die Entwicklung von neuartigen immunsuppressiven Medikamenten, Thrombopoietin-Rezeptor-Agonisten und gezielten Therapien. Die Fähigkeit, Patienten in ambulanten Einstellungen zu verwalten, kombiniert mit wachsender Verfügbarkeit von oralen Formulierungen, vereinfachten Regimen und verbesserten Nebeneffekt-Profilen, ist eine schnelle Annahme. Zunehmende FuE-Investitionen, Erweiterung von Spezialkliniken und steigende Patientenpräferenzen für nicht-invasive Behandlungen tragen ebenfalls maßgeblich zur robusten Wachstumstrajektorie bei.

- Typ der Erkrankung

Auf der Grundlage des Krankheitstyps wird der Markt in Aplastic Anemia und Erben Bone Marrow Failure Syndrome (Inherited Aplastic Anemia) segmentiert. Akquired Aplastic Anemia entfiel auf den größten Marktanteil von 62,4% im Jahr 2025, auf seine höhere Prävalenz weltweit, verbesserte Behandlungsprotokolle und erhöhtes Bewusstsein bei Gesundheitsdienstleistern. Frühdiagnostik, weit verbreitete Verfügbarkeit von Behandlungszentren und Regierungsprogramme, die die seltene Krankheitsversorgung unterstützen, verstärken ihre führende Marktposition weiter. Patientenerziehungsinitiativen und Frühinterventionsstrategien haben die Prognose- und Therapietreue verbessert, die Marktherrschaft nachhaltig.

Vererbte Bone Marrow Failure-Syndrome werden erwartet, dass die schnellsten CAGR von 10,9% von 2026 bis 2033, angetrieben durch Fortschritte in der Gentests, Frühinterventionsstrategien und spezialisierte Therapien auf kongenitale Formen der Krankheit. Steigendes Bewusstsein für erbliche Bedingungen, verbesserter Zugang zu Pädiatrie- und Erwachsenenbehandlungszentren und Erweiterung seltener Krankheitsnetzwerke tragen zu einer schnelleren Annahme bei. Verbesserte diagnostische Fähigkeiten, verbunden mit personalisierten Therapieansätzen, beschleunigen das Marktwachstum in diesem Segment weiter.

- Nach Art der Verwaltung

Auf der Grundlage der Verwaltungsweise wird der Markt in in injizierbare, orale und andere segmentiert. Die injizierbare Verabreichung dominierte 2025 den größten Marktanteil von 70,2%, aufgrund präziser Dosierungsanforderungen, schneller therapeutischer Effekte und Krankenhaus-basierter Überwachung, insbesondere für Biologik, Immunsuppressiva und fortgeschrittene Zelltherapien. Krankenhäuser und Spezialkliniken bleiben die wichtigsten Verwaltungspunkte für injizierbare Therapien, da sie Sicherheit, Wirksamkeit und Einhaltung von klinischen Protokollen gewährleisten. Seine Dominanz wird durch Patientenüberwachungsprogramme, Post-Administration-Unterstützung und etablierte Behandlungsrichtlinien verstärkt, die Elterntherapie für schwere oder feuerfeste Fälle bevorzugen.

Die orale Verabreichung wird erwartet, dass die schnellste CAGR von 12,6% von 2026 bis 2033, getrieben durch Patientenpräferenz für hausbasierte Therapie, Entwicklung von oralen Immunmodulatoren, vereinfachte Dosierungspläne und verbesserte Bioverfügbarkeit. Konvenience, reduzierte Krankenhausaufenthalte, bessere Einhaltung und unterstützende Telemedizin-Initiativen sind wichtige Faktoren, die das Wachstum von oralen Formulierungen fördern. Auch die Ausweitung der Ambulanzmodelle und die verstärkte Verfügbarkeit von oralen Therapien für die chronische Behandlung tragen maßgeblich zur schnellen Übernahme dieses Segments bei.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Hospital Pharmacies, Retail Pharmacies und Online Pharmacies segmentiert. Hospital Pharmacies entfiel auf den größten Marktanteil von 57,3% im Jahr 2025, da sie integrierte Pflege, sichere Verwaltung komplexer Therapien und kontinuierliche Überwachung für Patienten mit schweren Aplastic Anemia bieten. Krankenhäuser erleichtern spezialisierte Eingriffe wie Stammzelltransplantation und komplexe immunsuppressive Regimen, um die Sicherheit und Einhaltung von klinischen Standards zu gewährleisten. Dieses Segment wird durch etablierte Krankenhausnetze, Versicherungen und kollaborative Pflegemodelle, die Diagnostik, Behandlung und Nachsorge integrieren, weiter gestärkt.

Online-Apotheken werden erwartet, dass die schnellsten CAGR von 13,2% von 2026 bis 2033, angetrieben durch die zunehmende Annahme von E-Commerce-Plattformen, telemedicine-facilitated Regulations, und Patienten Präferenz für die Heimlieferung von Medikamenten. Verbesserte Bequemlichkeit, verbesserter Zugang zu Therapien in abgelegenen Regionen, wettbewerbsfähige Preise und die wachsende digitale Gesundheitsinfrastruktur sind wichtige Wachstumserreger. Die Ausweitung der Online-Apothekendienste für das chronische Krankheitsmanagement und die hausbasierte Versorgung beschleunigt die Übernahme dieses Vertriebskanals weltweit.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Markt in Krankenhäuser, Homecare, Spezialkliniken und andere segmentiert. Krankenhäuser dominierten den größten Marktanteil von 54,6% in 2025, aufgrund ihrer Fähigkeit, komplexe und schwere AA-Fälle zu verwalten, bieten multidisziplinäre Versorgung und integrieren diagnostische und therapeutische Dienstleistungen. Krankenhäuser bleiben der Hauptpunkt der Pflege sowohl für akute und chronische Patientenpopulationen und bieten spezialisierte Interventionen, unterstützende Therapien und langfristige Überwachung. Ihre Dominanz wird durch die Verfügbarkeit von Hämatologie-Experten, Zugang zu fortschrittlichen Behandlungen und etablierten Patientenmanagement-Protokolle verstärkt.

Die Pflege wird erwartet, dass die schnellste CAGR von 12,9% von 2026 bis 2033, angetrieben durch die Verfügbarkeit von oralen Therapien, vereinfachten parenteralen Regimen für die Hausverwaltung und Patientenpräferenz für das ambulante Management. Dieses Segment profitiert von patientenzentrierten Pflegemodellen, Telegesundheitsunterstützung, reduzierten Hospitalisierungskosten und verbesserter Behandlungstreue. Das zunehmende Bewusstsein für das hausbasierte Krankheitsmanagement, verbunden mit Fortschritten in Selbstverwaltungstechniken, unterstützt das rasche Wachstum des Homecare Endbenutzersegments weltweit.

Aplastische Anämie Markt Regionale Analyse

- Nordamerika dominierte den aplastischen Anämiemarkt mit dem größten Umsatzanteil von 32,8% im Jahr 2025, gekennzeichnet durch etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz führender biopharmazeutischer Unternehmen

- Die Region profitiert von fortgeschrittenen klinischen Programmen, weit verbreitetem Zugang zu immunsuppressiven Therapien, Stammzelltransplantation und verbesserten diagnostischen Initiativen

- Hohes Patientenbewusstsein, etablierte Behandlungsprotokolle und staatliche Unterstützung für das seltene Krankheitsmanagement tragen zum Marktwachstum bei

US Aplastic Anemia Market Insight

Der US-amerikanische aplastische Anämiemarkt eroberte den größten Umsatzanteil von 78 % im Jahr 2025 in Nordamerika, der durch die rasche Einführung von immunsuppressiven Therapie-Regime, erweiterte Stammzelltransplantationsprogramme und verbesserte diagnostische Fähigkeiten gefördert wurde. Der zunehmende Zugang der Patienten zu spezialisierten Hämatologiezentren, kombiniert mit laufenden Forschungs- und klinischen Studien für neuartige Therapien, treibt Markterweiterung. Darüber hinaus verbessern die Kooperationen zwischen Krankenhäusern, Forschungseinrichtungen und biopharmazeutischen Unternehmen die Verfügbarkeit von Behandlungs- und Patientenergebnissen und tragen maßgeblich zum Wachstum des US-Marktes bei.

Europa Aplastic Anemia Market Insight

Der europäische aplastische Anämiemarkt soll sich während der gesamten Prognosezeit mit einem erheblichen CAGR ausdehnen, der durch das zunehmende Bewusstsein für seltene Bluterkrankungen, eine gut ausgebaute Gesundheitsinfrastruktur und staatlich geführte Initiativen zur Frühdiagnose getrieben wird. Steigende Investitionen in die Hämatologieforschung, wachsende Patientenunterstützungsprogramme und die Verfügbarkeit fortschrittlicher Behandlungsoptionen wie Knochenmarktransplantation und Immuntherapie erhöhen die Adoption über Wohn- und Krankenhauseinstellungen. Deutschland, Frankreich und die USA tragen maßgeblich zum regionalen Marktwachstum bei.

US Aplastic Anemia Market Insight

Der US-amerikanische aplastische Anämiemarkt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, das durch steigendes Bewusstsein über seltene hematologische Störungen und einen verbesserten Zugang zu spezialisierten Behandlungszentren ausgelöst wird. Verbesserte neugeborene und pädiatrische Screening-Programme sowie die zunehmende Einführung von immunsuppressiven Therapien unterstützen das Marktwachstum. Das robuste Gesundheitssystem der U.K., verbunden mit der Verfügbarkeit moderner Diagnostikanlagen, soll die Markterweiterung weiter anregen.

Deutschland Aplastic Anemia Market Insight

Der deutsche aplastische Anämiemarkt soll sich mit einem beträchtlichen CAGR ausweiten, der von einer starken Gesundheitsinfrastruktur, einem hohen Patientenbewusstsein und einer zunehmenden Einführung gezielter Therapien und Transplantationsprogramme angetrieben wird. Die staatliche Unterstützung für das seltene Krankheitsmanagement, verbunden mit der Betonung auf Forschung und Innovation in der Hämatologie, fördert die Zugänglichkeit fortgeschrittener Behandlungsoptionen. Die wachsende Zahl an Spezialkliniken und ambulanten Pflegezentren trägt weiter zur Marktentwicklung bei.

Asien-Pazifik Aplastic Anemia Market Insight

Der asiatisch-pazifische aplastische Anämiemarkt ist bereit, mit dem schnellsten CAGR von 15,7% während der Prognosezeit von 2026 bis 2033 zu wachsen, angetrieben durch die Erhöhung der Gesundheitsmodernisierung, steigendes Bewusstsein für seltene Bluterkrankungen, und Erweiterung spezialisierter Hämatologie und Behandlungszentren. Länder wie Japan, China und Indien zeigen einen verbesserten Zugang zu fortschrittlichen Therapien, erweiterten diagnostischen Fähigkeiten und wachsenden Investitionen in die Gesundheitsinfrastruktur. Die Ausweitung der Patientenbewusstseinsprogramme und staatliche Initiativen für das seltene Krankheitsmanagement unterstützen das Marktwachstum weiter.

Japan Aplastic Anemia Market Insight

Der japanische aplastische Anämiemarkt gewinnt an Dynamik aufgrund eines etablierten Gesundheitssystems, zunehmendem Patientenbewusstsein und Fortschritten bei der Stammzelltransplantation und immunsuppressiven Therapien. Die zunehmende Prävalenz seltener Bluterkrankungen und die Verfügbarkeit von spezialisierten Hämatologiezentren verbessern den Patienten Zugang zu einer rechtzeitigen Behandlung. Zunehmende klinische Studien und staatliche Unterstützung für seltene Krankheiten tragen zur Markterweiterung bei.

China Aplastic Anemia Market Insight

Der China aplastische Anämiemarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der auf eine rasche Urbanisierung, eine verbesserte Gesundheitsinfrastruktur und einen erhöhten Zugang zu spezialisierten Behandlungszentren zurückzuführen war. Das zunehmende Bewusstsein für seltene Bluterkrankungen, die Expansion von immunsuppressiven Therapieprogrammen und die wachsende Anzahl klinischer Studien für fortgeschrittene Therapien sind Schlüsselfaktoren für das Marktwachstum. Regierungsinitiativen zur Unterstützung des seltenen Krankheitsmanagements und der Entwicklung von Hämatologiezentren stärken die Marktakzeptanz weiter.

Welche sind die Top-Unternehmen im Aplastischen Anämiemarkt

Die Aplastic Anemia Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•Roche (Schweiz)

• Fresenius Kabi (Deutschland)

• Novartis (Schweiz)

•Amgen (US)

• Sobi (Schweden)

•BioMarin Pharmaceutical (US)

• Sanofi (Frankreich)

•Takeda Pharmaceutical (Japan)

• Shire (Irland)

• Bayer AG (Deutschland)

• AbbVie (US)

• Catalent Pharma Solutions (US)

• Sigma-Tau Pharmaceuticals (Italien)

• Viatris (US)

• Lonza Group (Schweiz)

• Apellis Pharmaceuticals (US)

• Griechenland (Spanien)

• CSL Behring (Australien)

Neueste Entwicklungen im globalen Aplastic Anemia Market

- Im April 2025 kündigte Cellenkos an, dass die FDA der T‐Regulatory-Zelltherapie CK0801 für aplastische Anämie die Orphan Drug Designation gewährte. Diese Bezeichnung zielt darauf ab, ihre Entwicklung schnell zu verfolgen, und frühe klinische Daten zeigten vielversprechende Sicherheit und Wirksamkeit, mit einigen Patienten langfristige Transfusion Unabhängigkeit zu erreichen

- Im August 2025 akzeptierte die FDA Ayrmid Ltd. die vorrangige Überprüfung Anwendung für omidubicel, eine allogene hämatopoietische Progenitor-Zelltherapie, die sich aus umbilical Cord Blut, für die Verwendung in schweren aplastischen Anämie. Die Überprüfung hatte einen PDUFA-Zieltermin vom 10. Dezember 2025

- Im Oktober 2025 präsentierte Gamida Cell positive Zwischenphasendaten zu omidubicel bei Patienten mit schwerer aplastischer Anämie auf der AABB Jahresversammlung. Ergebnisse zeigten, dass 92,9 % der Patienten eine schnelle Neutrophil-Regeneration erreichten (vermittelt 7 Tage), was sein Potenzial als leistungsfähige Zelltherapielösung hervorhebt

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.