Global Arenavirus Infections Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.25 Billion

USD

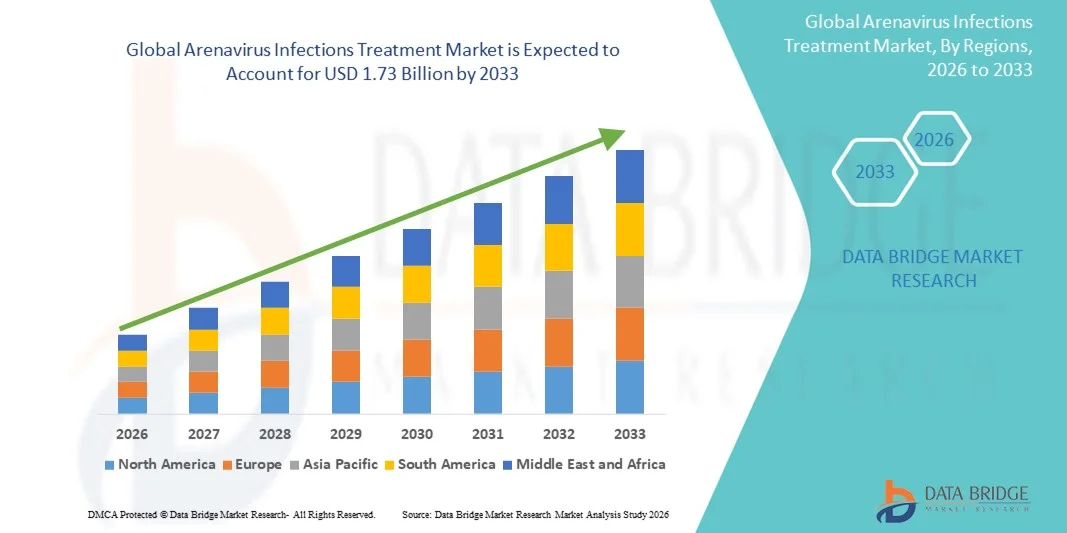

1.73 Billion

2025

2033

USD

1.25 Billion

USD

1.73 Billion

2025

2033

| 2026 –2033 | |

| USD 1.25 Billion | |

| USD 1.73 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung von Arenavirus-Infektionen nach Behandlungsform (Ribavirin, Antipyretika, Antiphlogistika, Antikonvulsiva und Sonstige), Darreichungsform (Tablette, Kapsel, Lösung und Sonstige), Verabreichungsweg (oral, subkutan und Sonstige), Diagnose (Bluttests, Labortests und Sonstige), Endnutzer (Klinik, Krankenhaus und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung von Arenavirus-Infektionen

- Der globale Markt für die Behandlung von Arenavirus-Infektionen hatte im Jahr 2025 einen Wert von 1,25 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,73 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Arenavirus-bedingten Erkrankungen wie dem Lassa-Fieber in endemischen Regionen angetrieben, verbunden mit einem weltweit verstärkten Fokus auf Ausbruchsvorsorge, antivirale Entwicklung und öffentliche Gesundheitsüberwachungssysteme.

- Zudem verstärkt das wachsende Investment in fortschrittliche Therapien, darunter Breitspektrum-Virostatika, Immuntherapien und unterstützende Behandlungsmethoden, den Bedarf an effektiveren Behandlungsoptionen. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Behandlungsformen gegen Arenaviren und tragen so maßgeblich zum Wachstum der Branche bei.

Marktanalyse zur Behandlung von Arenavirus-Infektionen

- Behandlungslösungen für Arenavirusinfektionen, einschließlich antiviraler Mittel, unterstützender Therapien und symptomatischer Behandlung, werden aufgrund der Ausbreitung endemischer Gebiete, zunehmender Virusübertragungen und des wachsenden Bedarfs an schnell wirksamen Behandlungen gegen Krankheitserreger wie das Lassa-Virus und andere hämorrhagisches Fieber verursachende Arenaviren im globalen Infektionsbekämpfungsmanagement immer wichtiger.

- Die steigende Nachfrage nach Behandlungsmethoden für Arenaviren wird vor allem durch zunehmende Ausbrüche in Westafrika, verstärkte globale Gesundheitsbedenken, verbesserte Diagnosemöglichkeiten und eine wachsende Präferenz für Therapien angetrieben, die die Sterblichkeitsrate senken und die klinischen Ergebnisse verbessern.

- Nordamerika dominierte den Markt für die Behandlung von Arenavirus-Infektionen mit dem größten Umsatzanteil von 38,9 % im Jahr 2025, unterstützt durch eine fortschrittliche F&E-Infrastruktur, eine starke staatliche Förderung der antiviralen Forschung und die aktive Beteiligung von Biotech-Unternehmen, die neuartige Therapien entwickeln. In den USA gab es vermehrt klinische Studien, Impfstoffinnovationen und Initiativen der Bundesregierung zur Katastrophenvorsorge.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund verstärkter Überwachungsprogramme, steigender Gesundheitsausgaben und eines zunehmenden regionalen Bewusstseins für virale hämorrhagische Fieber die am schnellsten wachsende Region im Markt für die Behandlung von Arenavirus-Infektionen sein.

- Das Ribavirin-Segment dominierte den Markt für die Behandlung von Arenavirus-Infektionen mit einem Marktanteil von 41,7 % im Jahr 2025, was auf seine langjährige Verwendung als primäre Therapieoption für Lassa-Fieber, seine nachgewiesene klinische Wirksamkeit und seine kontinuierliche Einbeziehung in Behandlungsprotokolle in den betroffenen Regionen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung von Arenavirusinfektionen

|

Attribute |

Behandlung von Arenavirus-Infektionen: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung von Arenavirus-Infektionen

Fortschritte bei antiviralen Innovationen und KI-gestützter Krankheitsüberwachung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Arenavirusinfektionen ist die zunehmende Integration fortschrittlicher antiviraler Forschung mit KI-gestützten Epidemieüberwachungssystemen. Dies ermöglicht eine schnellere Erkennung, eine verbesserte Vorhersage von Ausbruchsmustern und eine optimierte Behandlungswirkung in endemischen und nicht-endemischen Regionen.

- Beispielsweise helfen KI-gestützte Überwachungsplattformen, die von Institutionen in Westafrika und den USA eingesetzt werden, ungewöhnliche Fieberhäufungen im Zusammenhang mit der Übertragung des Lassa-Virus zu identifizieren, was einen frühzeitigen Einsatz medizinischer Ressourcen und eine Beschleunigung der Behandlungsmaßnahmen ermöglicht.

- Die Integration von KI in die Arenavirusforschung ermöglicht Funktionen wie die Modellierung viraler Mutationswege, die Verbesserung des Screenings antiviraler Wirkstoffkandidaten und die Generierung präziserer Risikowarnungen auf Basis epidemiologischer Echtzeitdaten. Beispielsweise nutzen mehrere Biotechnologieunternehmen KI-Algorithmen, um die Ribavirin-Dosierungsforschung zu optimieren und das Ansprechen von Patienten auf schwere Arenavirusinfektionen vorherzusagen.

- Die nahtlose Integration der antiviralen Entwicklung mit digitalen Überwachungssystemen unterstützt die zentrale Überwachung der Ausbruchsdynamik, des Behandlungsbestands und des klinischen Fallmanagements und ermöglicht es Gesundheitsbehörden, Diagnostik, Therapie und Quarantänemaßnahmen über einheitliche Plattformen zu koordinieren.

- Dieser Trend hin zu intelligenteren, datengesteuerten und vernetzten Systemen zur Epidemiebekämpfung verändert die Erwartungen an die Vorsorge gegen Infektionskrankheiten. Infolgedessen beschleunigen Unternehmen und Forschungsgruppen wie CEPI die KI-gestützte Entwicklung von Therapien gegen das Lassa-Virus und verwandte Arenaviren.

- Die Nachfrage nach Arenavirus-Behandlungen, die durch KI-gestützte Überwachungs- und Frühwarnsysteme unterstützt werden, wächst in Industrie- und Entwicklungsländern rasant, da die Gesundheitssysteme ihre Vorbereitungs- und Reaktionsfähigkeit verbessern wollen.

Marktdynamik der Behandlung von Arenavirusinfektionen

Treiber

Wachsender Bedarf aufgrund zunehmender Ausbruchshäufigkeit und globaler Bemühungen zur Gesundheitsvorsorge

- Die zunehmende Häufigkeit von Arenavirus-Ausbrüchen in endemischen Regionen, verbunden mit wachsenden globalen Investitionen in Pandemievorsorgemaßnahmen, ist ein wesentlicher Faktor für die steigende Nachfrage nach wirksamen Behandlungsmethoden für Arenavirus-Infektionen.

- Beispielsweise erweiterten im März 2025 mehrere Gesundheitsbehörden in Nigeria ihre Behandlungsprogramme für Lassa-Fieber und gingen Partnerschaften mit Forschungseinrichtungen ein, um die Lieferketten für antivirale Medikamente zu stärken und so eine breitere Anwendung der Therapie während der Hauptübertragungszeiten zu unterstützen.

- Mit zunehmendem Bewusstsein für die schweren Komplikationen von Arenavirusinfektionen gewinnen Behandlungen wie Ribavirin und unterstützende Behandlungsprotokolle an Bedeutung, da sie die Sterblichkeit bei frühzeitiger Anwendung im Infektionszyklus reduzieren können.

- Darüber hinaus führen der weltweite Fokus auf neu auftretende Infektionskrankheiten und das Bestreben nach schnellen Reaktionszeiten im Gesundheitswesen dazu, dass Therapien gegen Arenaviren zu einem vorrangigen Bereich werden, der durch internationale Finanzierung, Kooperationen in der klinischen Forschung und beschleunigte Zulassungsverfahren unterstützt wird.

- Die Verfügbarkeit verbesserter Diagnoseverfahren, erweiterter Behandlungskapazitäten in Krankenhäusern und verstärkter Überwachungssysteme sind Schlüsselfaktoren für die breitere Anwendung von Arenavirus-Behandlungsprotokollen in Afrika, Nordamerika und Teilen Asiens.

- Die Hinwendung zu integrierten Initiativen zur Epidemievorsorge und verstärkte Investitionen in die Entwicklung antiviraler Medikamente tragen zusätzlich zu einem stetigen Marktwachstum bei.

Zurückhaltung/Herausforderung

Einschränkungen beim Zugang zu Behandlungen und Hürden bei der Einhaltung regulatorischer Bestimmungen

- Herausforderungen im Zusammenhang mit dem eingeschränkten Zugang zu zeitnaher Behandlung in abgelegenen oder ressourcenarmen Regionen sowie komplexe regulatorische Anforderungen für die Zulassung antiviraler Medikamente stellen erhebliche Hindernisse für die breite Anwendung von Arenavirus-Behandlungen dar.

- Beispielsweise führen verzögerte Meldungen von Verdachtsfällen von Lassa-Fieber und eine unzureichende Gesundheitsinfrastruktur im ländlichen Westafrika häufig zu einem späten Behandlungsbeginn, was die therapeutische Wirksamkeit verringert und zu höheren Sterblichkeitsraten beiträgt.

- Die Verbesserung der Behandlungsergebnisse durch den Ausbau der Diagnosekapazitäten, spezialisierte Schulungen und breitere Medikamentenverteilungsnetze ist entscheidend für die Steigerung der Patientenzugänglichkeit. Verschiedene Gesundheitsprogramme legen Wert auf Früherkennung und raschen Behandlungsbeginn, um den Schweregrad der Erkrankung zu mindern.

- Zudem können die hohen Kosten der antiviralen Entwicklung und die strengen Zulassungsverfahren für Therapien gegen Hochrisiko-Erreger Innovationen verlangsamen und die Verfügbarkeit neuerer Behandlungsoptionen einschränken.

- Obwohl die weltweiten Finanzmittel zunehmen, stehen viele Regionen aufgrund begrenzter Gesundheitsbudgets weiterhin vor Herausforderungen hinsichtlich der Bezahlbarkeit, was zu Lücken beim Zugang zu fortschrittlichen Therapien und stationärer Versorgung führt.

- Die Bewältigung dieser Herausforderungen durch internationale Finanzierungshilfe, beschleunigte Zulassungsverfahren, verbesserte Lieferketten und höhere Investitionen in erschwingliche Behandlungsoptionen wird für das langfristige Marktwachstum von entscheidender Bedeutung sein.

Marktübersicht zur Behandlung von Arenavirus-Infektionen

Der Markt ist segmentiert nach Behandlungsart, Dosierung, Verabreichungsweg, Diagnose, Endnutzern und Vertriebskanal.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der globale Markt für die Behandlung von Arenavirusinfektionen in Ribavirin, Antipyretika, Antiphlogistika, Antikonvulsiva und weitere Medikamente unterteilt. Das Ribavirin-Segment dominierte den Markt mit einem Umsatzanteil von 41,7 % im Jahr 2025. Dies ist auf die langjährige klinische Anwendung und die Aufnahme in die meisten Behandlungsprotokolle für schwere Arenavirusinfektionen wie das Lassa-Fieber zurückzuführen. Das etablierte Sicherheitsprofil von Ribavirin (bei Anwendung unter ärztlicher Aufsicht), die weitverbreitete Bevorratung durch die Gesundheitsbehörden in Endemiegebieten und die Aufnahme in nationale Behandlungsleitlinien machen es in vielen Fällen zur Therapie der ersten Wahl. Krankenhäuser und Infektionszentren priorisieren Ribavirin häufig für die Frühintervention, da eine rechtzeitige Verabreichung in Beobachtungsstudien mit einem verbesserten Überleben in Verbindung gebracht wurde. Starke Lieferketten und bestehende Produktionskapazitäten für Generika tragen ebenfalls zur dominanten Marktposition von Ribavirin bei. Darüber hinaus ermöglichen die oralen und parenteralen Darreichungsformen von Ribavirin eine flexible Anwendung im stationären und ambulanten Bereich und sichern so eine stetige Nachfrage. Die anhaltende klinische Vertrautheit unter den Anwendern und die Einbindung in geberfinanzierte Behandlungsprogramme sichern weiterhin den Marktanteil.

Das Segment „Sonstige“ (bestehend aus neuartigen Breitspektrum-Virostatika, monoklonalen Antikörpern und innovativen Immuntherapien) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,3 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind erhöhte Investitionen in Forschung und Entwicklung sowie beschleunigte Zulassungsverfahren für Therapien gegen hochpathogene Erreger. So befinden sich beispielsweise mehrere Biotech-Programme mit Fokus auf panarenavirale Wirkstoffkandidaten und Antikörpertherapien in der präklinischen und frühen klinischen Phase und ziehen öffentlich-private Investitionen an. Das Segment „Sonstige“ profitiert von technologischen Fortschritten (z. B. antiviralen Plattformansätzen), die eine schnellere Identifizierung von Leitstrukturen und eine skalierbare Produktion ermöglichen. Das wachsende Interesse an der Bevorratung mit Therapeutika der nächsten Generation zur Vorbereitung auf Krankheitsausbrüche hat Entwickler dazu angeregt, Zulassungsverfahren und Notfallzulassungen anzustreben. Darüber hinaus würde der erfolgreiche Nachweis einer verbesserten Wirksamkeit oder von Einzeldosis-Therapien die klinische Praxis rasch verändern und im Vergleich zu etablierten Medikamenten ein überdurchschnittliches Wachstum generieren. Partnerschaften zwischen globalen Gesundheitsorganisationen und der Industrie zur Risikominderung in der Entwicklung beschleunigen auch die Kommerzialisierung, wodurch „Sonstige“ zum am schnellsten wachsenden Teilsegment wird.

- Nach Dosierung

Basierend auf der Darreichungsform ist der Markt in Tabletten, Kapseln, Lösungen und Sonstiges unterteilt. Das Segment der Lösungen dominierte den Markt mit einem Umsatzanteil von 46,2 % im Jahr 2025, vor allem weil viele schwere Fälle von Arenavirus-Infektionen in Krankenhäusern behandelt werden, wo intravenöse oder parenterale Lösungen Standard für die schnelle Medikamentenverabreichung und unterstützende Therapie sind. Lösungen ermöglichen eine kontrollierte Dosierung bei kritisch kranken Patienten, einen schnellen Wirkungseintritt und werden während der initialen Stabilisierung und der intensivmedizinischen Behandlung bevorzugt. Krankenhausapotheken und Notfallbehandlungsprotokolle führen üblicherweise Lösungen vorrätig, was höhere institutionelle Einkaufsmengen im Vergleich zu ambulanten Darreichungsformen begünstigt. Der Bedarf an injizierbaren Lösungen wird zusätzlich durch Patienten getrieben, die aufgrund von Erbrechen oder Bewusstseinsstörungen bei hämorrhagischen Verläufen keine orale Einnahme vertragen. Die Beschaffung über nationale Gesundheitsprogramme und internationale Notfallreserven zielt häufig auf Lösungen für die Erstversorgung ab. Klinische Behandlungsmuster, die die intravenöse Verabreichung bei schweren Erkrankungen bevorzugen, tragen somit zur Dominanz des Lösungssegments bei.

Für das Segment der Tablettenpräparate wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Dezentralisierung der Versorgung, die verbesserte ambulante Diagnostik und das Bestreben, eine frühzeitige orale Behandlung in abgelegenen oder ressourcenarmen Gebieten zu ermöglichen. Beispielsweise verkürzen oral verabreichte Formulierungen, die einen Behandlungsbeginn in peripheren Kliniken oder durch Gemeindegesundheitshelfer ermöglichen, die Zeit bis zum Behandlungsbeginn und entlasten die Krankenhäuser. Tabletten vereinfachen Lagerung und Vertrieb im Vergleich zu Kühlketten- oder parenteralen Darreichungsformen und sind daher attraktiv für die großflächige Prophylaxe oder die Anwendung nach Exposition in Ausbruchsszenarien. Pharmaunternehmen priorisieren orale Formulierungen in ihren Entwicklungspipelines, um die Verfügbarkeit und die Therapietreue zu verbessern. Mit der Verbesserung der patientennahen Diagnostik wird eine frühere Fallerkennung dazu führen, dass ein Teil der Behandlung auf ambulante orale Therapien umgestellt wird, was die Tablettenverabreichung weiter steigert. Die zunehmende Akzeptanz von Telemedizin und Heimtherapiemodellen unterstützt das Wachstum des Tablettenmarktes zusätzlich.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in orale, subkutane und sonstige Verabreichungsformen unterteilt. Die orale Verabreichung dominierte den Markt mit einem Umsatzanteil von 53,0 % im Jahr 2025. Dies spiegelt die hohe Verbreitung oraler antiviraler Therapien bei leichten bis mittelschweren Fällen, die einfache Verteilung und die Präferenz der Patienten für nicht-invasive Behandlungen wider. Die orale Verabreichung ermöglicht die ambulante Behandlung, reduziert den Bedarf an Krankenhausbetten und senkt die Gesamtbehandlungskosten – entscheidende Faktoren in Regionen mit begrenzten stationären Kapazitäten. Viele nationale Behandlungsleitlinien und kommunale Gesundheitsprogramme befürworten die orale Therapie, sofern klinisch angezeigt, und erhöhen so die Beschaffung in der Primärversorgung. Orale Medikamente ermöglichen zudem eine schnelle Ausweitung der Behandlung bei Ausbrüchen, da sie keine sterile Verabreichung oder umfangreiche klinische Infrastruktur erfordern. Programme zur Förderung der Patientenadhärenz und vereinfachte Dosierungsschemata für orale Medikamente stärken deren Marktdurchdringung zusätzlich. Die Bequemlichkeit und die logistischen Vorteile oraler Therapien machen sie zur Standardverabreichungsform, wo immer der Schweregrad der Erkrankung dies zulässt.

Die subkutane Verabreichung dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % zwischen 2026 und 2033 am schnellsten wachsen. Grund dafür ist die Entwicklung langwirksamer Antikörper und antiviraler Depotpräparate, die subkutan verabreicht werden können und so einen verlängerten Schutz oder eine therapeutische Wirkung erzielen. Beispielsweise ermöglichen neuartige monoklonale Antikörper, die für die subkutane Einmalgabe entwickelt wurden, die ambulante Verabreichung einer hochwirksamen neutralisierenden Aktivität und reduzieren so den Bedarf an intravenösen Infusionen und stationärer Behandlung. Die subkutane Verabreichung ist zudem im Feld oder in der Gemeinde besser praktikabel als die intravenöse Therapie und kann von geschultem, nichtärztlichem Gesundheitspersonal durchgeführt werden, wodurch der Zugang erweitert wird. Fortschritte in der Formulierungsforschung, die die Bioverfügbarkeit und Stabilität subkutaner Produkte verbessern, beschleunigen die klinische Entwicklung. Sollten langwirksame subkutane Optionen einen dauerhaften Schutz oder therapeutischen Nutzen nachweisen, wird ihre Anwendung in der Prophylaxe und Therapie rasch zunehmen und das Wachstum dieses Verabreichungswegs weiter vorantreiben.

- Nach Diagnose

Basierend auf der Diagnose wird der Markt in Bluttests, Labortests und Sonstiges unterteilt. Das Segment der Labortests dominierte den Markt mit einem Anteil von 49,4 % im Jahr 2025. Dies ist auf die zentrale Rolle der molekularen Diagnostik (PCR) und der zentralen Laborbestätigung bei der Diagnose von Arenavirusinfektionen und der Steuerung von Behandlungsentscheidungen zurückzuführen. Referenz- und Regionallabore führen Bestätigungstests, Viruslastmessungen und Sequenzierungsdienstleistungen durch, die für das klinische Management und die Überwachung unerlässlich sind. Gesundheitssysteme sind auf die Laborinfrastruktur angewiesen, um Arenaviren von anderen fieberhaften Erkrankungen zu unterscheiden und Koinfektionen zu identifizieren, die die Therapiestrategie beeinflussen. Investitionen von Regierungen und internationalen Partnern in zentrale Diagnosekapazitäten während der Bekämpfung von Ausbrüchen sichern das Segment der Labortests. Laborbestätigungen sind häufig für die Meldung, das Fallmanagement und die Eignung für bestimmte Behandlungsprogramme oder klinische Studien erforderlich, was die Nachfrage zusätzlich stützt. Qualitätskontrolle, Akkreditierung und grenzüberschreitende Probenübertragungsnetzwerke konzentrieren die Ausgaben für Diagnostik ebenfalls auf Labortests.

Das Segment der Bluttests (Schnelltests auf Antigen- und Serologiebasis) wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,0 % zwischen 2026 und 2033 am schnellsten wachsen. Technologische Fortschritte ermöglichen schnellere, kostengünstigere und präzisere patientennahe Diagnostik, die eine sofortige Triage und einen frühzeitigen Behandlungsbeginn erlaubt. Validierte Antigen-Schnelltests ermöglichen es beispielsweise Ärzten in peripheren Kliniken, innerhalb von Stunden statt Tagen Behandlungsentscheidungen zu treffen und so die Behandlungsergebnisse zu verbessern. Der Ausbau dezentraler Testmöglichkeiten, höhere Investitionen in patientennahe Plattformen und die Integration von Schnelltests in kommunale Überwachungsprogramme fördern die Akzeptanz. Auch die Mittel von Gebern zur Eindämmung von Krankheitsausbrüchen priorisieren den Einsatz von blutbasierten Schnelltests und beschleunigen deren Beschaffung. Mit zunehmender Sensitivität und Spezifität der patientennahen Tests werden Ärzte diese vermehrt nutzen, um eine antivirale Therapie früher einzuleiten, was das Marktwachstum in diesem Teilsegment begünstigt.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 58,7 % im Jahr 2025. Dies spiegelt wider, dass schwere Fälle von Arenavirus-Infektionen eine stationäre Behandlung, intensive unterstützende Pflege und parenterale Therapie erfordern, die nur im Krankenhaus verfügbar sind. Krankenhäuser tätigen den Großteil der hochpreisigen Anschaffungen (Infusionslösungen, Überwachungsgeräte, Intensivbetten) und spielen eine zentrale Rolle bei klinischen Studien und spezialisierten Behandlungspfaden für hämorrhagische Krankheitsverläufe. Beschaffungsverträge, staatliche Erstattungsprogramme und Notfallreserven lenken die Ausgaben zusätzlich maßgeblich über Krankenhäuser. Überweisungssysteme in endemischen Regionen konzentrieren komplizierte Fälle auf Universitätskliniken und gewährleisten so ein hohes Behandlungsvolumen im Krankenhaus. Darüber hinaus sind Krankenhäuser weiterhin wichtige Zentren für Schulungen, Protokollentwicklung und Programme zur rationalen Arzneimittelverwendung, die den Einsatz von antiviralen Medikamenten und unterstützenden Therapien standardisieren.

Für das Kliniksegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Dezentralisierung der Versorgung und die Bemühungen um eine Ausweitung der Früherkennung und Behandlung auf Ebene der Primärversorgung, um Therapieverzögerungen zu reduzieren. Beispielsweise werden Gemeindekliniken und ambulante Zentren mit zunehmender Verfügbarkeit von Schnelltests und oralen Behandlungsoptionen die Behandlung früher einleiten und einen höheren Anteil leichter bis mittelschwerer Fälle betreuen. Gestärkte Netzwerke der Primärversorgung, die Übertragung von Aufgaben an Gemeindegesundheitshelfer und Kampagnen zur Förderung der Inanspruchnahme von Gesundheitsleistungen stärken die Nachfrage nach Kliniken. Kliniken spielen zudem eine entscheidende Rolle bei der Nachsorge und Überwachung nach der Entlassung, was das Leistungsvolumen und den damit verbundenen Bedarf an ambulanten Arzneimitteln und Diagnostika weiter erhöht.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Krankenhausapotheken dominierten den Markt mit einem Umsatzanteil von 62,4 % im Jahr 2025, da Krankenhäuser den Großteil der hochwertigen Therapeutika (Infusionslösungen, Spezialvirokokken) beschaffen und abgeben sowie Notfallbestände für die Reaktion auf Ausbrüche vorhalten. Krankenhausapotheken sind in die klinischen Behandlungsteams integriert und unterstützen direkt die Dosierung von Medikamenten für stationäre Patienten, das therapeutische Drug-Monitoring und Maßnahmen zur Arzneimittelverantwortung. Großeinkaufsvereinbarungen, Beschaffungen im öffentlichen Gesundheitswesen und Lieferketten von Gebern weisen Krankenhausapotheken häufig zuerst Bestände zu, um die Versorgung schwerer Fälle sicherzustellen. Die Distribution über Krankenhausapotheken übernimmt zudem die komplexe Kühlkettenlogistik und die Logistik für kontrollierte Substanzen, die Einzelhandelskanäle möglicherweise nicht leisten können. Die zentrale Rolle der Krankenhäuser bei der Behandlung schwerer Corona-Fälle sichert den Krankenhausapotheken daher einen Spitzenplatz im Marktanteil.

Der Online-Apothekenkanal wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 28,7 % zwischen 2026 und 2033 am schnellsten wachsen. Treiber dieses Wachstums sind der zunehmende E-Commerce im Gesundheitswesen, verbesserte Telemedizinverbindungen und die steigende Nachfrage nach Hauslieferungen von ambulanten Medikamenten und Diagnostika. Online-Apotheken ermöglichen beispielsweise die schnelle Versorgung von Patienten in städtischen und stadtnahen Gebieten mit oralen Virostatika, Medikamenten zur Symptomlinderung und Selbsttests und senken so die Zugangsbarrieren. Die Modernisierung der regulatorischen Rahmenbedingungen in einigen Ländern, die die Online-Abgabe von Medikamenten erlaubt, sowie Logistikpartner, die auch entlegene Gebiete erreichen können, beschleunigen die Akzeptanz. Der Komfort, die Preisvergleichsfunktionen und die Integration mit telemedizinischen Beratungen machen Online-Kanäle zu einer immer attraktiveren Option für die ambulante Versorgung und die Verteilung von Prophylaxe-Medikamenten und tragen so maßgeblich zum starken Wachstum bei.

Regionale Analyse des Marktes für die Behandlung von Arenavirus-Infektionen

- Nordamerika dominierte den Markt für die Behandlung von Arenavirus-Infektionen mit dem größten Umsatzanteil von 38,9 % im Jahr 2025, unterstützt durch eine fortschrittliche F&E-Infrastruktur, eine starke staatliche Förderung der antiviralen Forschung und die aktive Beteiligung von Biotech-Unternehmen, die neuartige Therapien entwickeln. In den USA gab es vermehrt klinische Studien, Impfstoffinnovationen und Initiativen der Bundesregierung zur Katastrophenvorsorge.

- Die führende Rolle der Region wird durch eine gut ausgebaute Gesundheitsinfrastruktur, hohe Investitionen in Forschung und Entwicklung sowie schnellere Zulassungsverfahren gestützt, wodurch fortschrittliche Diagnoseverfahren und Behandlungsoptionen zeitnah verfügbar sind.

- Darüber hinaus haben das hohe Bewusstsein für virale hämorrhagische Fieber unter Ärzten, wirksame staatliche Vorsorgeprogramme und der zunehmende Fokus auf Früherkennung und Ausbruchsbekämpfung Nordamerikas Position als führender regionaler Markt für die Behandlung von Arenavirusinfektionen gefestigt.

Einblick in den US-Markt für die Behandlung von Arenavirus-Infektionen

Der US-amerikanische Markt für die Behandlung von Arenavirus-Infektionen erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind etablierte Überwachungssysteme für Infektionskrankheiten und umfassende Maßnahmen zur Vorbereitung auf virale hämorrhagische Fieber. Der zunehmende Fokus auf Früherkennung, schnelle Krankenhauseinweisung und Zugang zu antiviralen Therapien wie Ribavirin trägt weiterhin zum Marktwachstum bei. Steigende Investitionen in Hochsicherheitslabore und die kontinuierliche Überwachung importierter Fälle aus Endemiegebieten treiben die Nachfrage nach fortschrittlichen Therapien zusätzlich an. Darüber hinaus stärken die führende Rolle des Landes in der Impfstoffforschung und -entwicklung, die integrierte Infrastruktur für die Notfallreaktion und die beschleunigten Zulassungsverfahren das Marktwachstum erheblich.

Einblick in den europäischen Markt für die Behandlung von Arenavirus-Infektionen

Der europäische Markt für die Behandlung von Arenavirus-Infektionen wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Strenge Infektionsschutzmaßnahmen und ein zunehmender Fokus auf die Vorbereitung auf Ausbrüche tragen dazu bei. Das gestiegene Bewusstsein von Ärzten, verbesserte Labordiagnostik und koordinierte Maßnahmen des öffentlichen Gesundheitswesens in den EU-Mitgliedstaaten fördern die Inanspruchnahme von Behandlungen. In Krankenhäusern und Notaufnahmen werden zunehmend antivirale Medikamente, unterstützende Behandlungsprotokolle und Schnelltests eingesetzt. Erhöhte staatliche Fördermittel für die Überwachung von Zoonosen und ein verstärkter Fokus auf das Management reisebedingter Infektionen tragen zusätzlich zum Marktwachstum bei.

Einblick in den britischen Markt für die Behandlung von Arenavirus-Infektionen

Der Markt für die Behandlung von Arenavirus-Infektionen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Priorisierung der Vorsorge gegen virales hämorrhagisches Fieber und robuste Managementstrukturen für Infektionskrankheiten. Die wachsende Besorgnis über reisebedingte Arenavirus-Fälle, insbesondere bei Reiserückkehrern aus Endemiegebieten, fördert die breitere Verfügbarkeit von Diagnostika und antiviralen Behandlungspfaden. Das leistungsfähige öffentliche Gesundheitssystem Großbritanniens, zusammen mit fortschrittlichen Labornetzwerken und nationalen Reaktionsstrategien, unterstützt weiterhin die Anwendung von Behandlungsmethoden. Darüber hinaus dürften laufende Investitionen in die Erregerüberwachung und die medizinische Notfallvorsorge das zukünftige Marktwachstum weiter ankurbeln.

Einblick in den deutschen Markt für die Behandlung von Arenavirus-Infektionen

Der deutsche Markt für die Behandlung von Arenavirus-Infektionen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf Biosicherheitsmaßnahmen und die Nachfrage nach fortschrittlichen Virusdiagnostikverfahren. Deutschlands hochentwickelte Gesundheitsinfrastruktur, einschließlich spezialisierter Isolierstationen und Labore der Sicherheitsstufen BSL-3 und BSL-4, ermöglicht ein schnelles Eingreifen und eine effektive Behandlung. Das Engagement des Landes für medizinische Innovationen, die hohe pharmazeutische Produktionskapazität und die kontinuierlichen Investitionen in die Infektionsforschung tragen zu einer besseren Verfügbarkeit antiviraler Therapien und intensivmedizinischer Lösungen bei. Ein gesteigertes öffentliches Bewusstsein und die rasche Einführung moderner Diagnoseplattformen fördern das Marktwachstum zusätzlich.

Markteinblicke zur Behandlung von Arenavirusinfektionen im asiatisch-pazifischen Raum

Der Markt für die Behandlung von Arenavirusinfektionen im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 23 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Modernisierung des Gesundheitswesens, die verbesserte diagnostische Infrastruktur und das verstärkte Engagement der Regierungen im Kampf gegen Zoonosen und neu auftretende Viruserkrankungen. Länder wie China, Japan und Indien modernisieren ihre Labornetzwerke zügig und setzen fortschrittliche Instrumente zur Bekämpfung von Krankheitsausbrüchen ein, was einen breiteren Zugang zu Behandlungen ermöglicht. Der wachsende Medizintourismus, steigende Investitionen in die antivirale Forschung und das zunehmende Bewusstsein von Ärzten für seltene Virusfieber verstärken das regionale Wachstum zusätzlich. Darüber hinaus trägt die wachsende Bedeutung des asiatisch-pazifischen Raums in der pharmazeutischen Produktion weiterhin zur Verbesserung der Bezahlbarkeit und Verfügbarkeit von Behandlungsoptionen bei.

Einblick in den japanischen Markt für die Behandlung von Arenavirus-Infektionen

Der japanische Markt für die Behandlung von Arenavirus-Infektionen gewinnt aufgrund des starken Infektionsmanagementsystems des Landes und der hohen Technologieakzeptanz im Gesundheitswesen an Dynamik. Japan legt großen Wert auf die Früherkennung und schnelle Eindämmung viraler Krankheitserreger, was die Nachfrage nach fortschrittlichen Diagnosetests und antiviralen Therapeutika ankurbelt. Die Integration der Arenavirus-Diagnostik in Krankenhausinformationssysteme sowie der zunehmende Einsatz intelligenter medizinischer Überwachungsgeräte tragen zu besseren Behandlungsergebnissen bei. Darüber hinaus fördern die alternde Bevölkerung und der verstärkte Fokus auf Infektionsprävention in Gesundheitseinrichtungen die anhaltende Marktnachfrage.

Einblick in den indischen Markt für die Behandlung von Arenavirus-Infektionen

Der Markt für die Behandlung von Arenavirus-Infektionen in Indien erzielte 2025 den größten regionalen Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums waren die rasche Verbesserung des Zugangs zur Gesundheitsversorgung, die Ausweitung der Diagnostik und das steigende Bewusstsein für neu auftretende Infektionskrankheiten. Indiens wachsende städtische Bevölkerung, die Zunahme reisebedingter Virusinfektionen und die Stärkung der öffentlichen Gesundheitsüberwachungssysteme beschleunigen die Anwendung antiviraler und unterstützender Therapien. Staatliche Initiativen zum Ausbau der Laborkapazitäten tragen in Verbindung mit der Präsenz starker inländischer Pharmahersteller maßgeblich zum Marktwachstum bei. Darüber hinaus stärkt die zunehmende Beteiligung an klinischen Forschungskooperationen die Rolle des Landes in der Entwicklung von Arenavirus-Therapien.

Marktanteil bei der Behandlung von Arenavirusinfektionen

Die Branche für die Behandlung von Arenavirus-Infektionen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Zalgen Labs (USA)

- Ridgeback Biotherapeutics (USA)

- Emergent BioSolutions (USA)

- SIGA Technologies (USA)

- Profectus BioSciences (USA)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Natco Pharma Ltd. (Indien)

- Cipla Limited (Indien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Hetero Labs Ltd. (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Viatris Inc. (USA)

- Glenmark Pharmaceuticals Ltd. (Indien)

- Abbott (USA)

- Roche (Schweiz)

- BIOMÉRIEUX (Frankreich)

- QIAGEN (Niederlande)

- Moderna, Inc. (USA)

- Pfizer Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung von Arenavirus-Infektionen?

- Im Dezember 2024 wiesen Forscher unter der Leitung der US-amerikanischen CDC nach, dass das orale antivirale Mittel 4′-Fluoruridin (4′-FlU) in Tiermodellen hochwirksam Meerschweinchen vor dem tödlichen Lassa-Virus (und dem Junín-Virus) schützte, selbst bei verzögerter Behandlung. Dies deutet auf ein großes Potenzial für ein Breitbandtherapeutikum gegen Arenaviren hin.

- Im Mai 2024 berichtete der Guardian, dass Nigeria die ersten klinischen Studien zur Behandlung des Lassa-Fiebers seit vier Jahrzehnten initiiert hat – ein historischer Wendepunkt für die Therapie von Arenaviren. Unter der Leitung des multinationalen INTEGRATE-Konsortiums sollen in den Studien mehrere vielversprechende Wirkstoffkandidaten, darunter neue antivirale Mittel und bereits zugelassene Medikamente, in Regionen getestet werden, in denen Lassa-Fieber endemisch ist.

- Im August 2023 verkündeten Wissenschaftler der University of Texas Medical Branch (UTMB) zusammen mit Zalgen Labs einen wichtigen Meilenstein: Arevirumab-3, ein monoklonaler Antikörper-Cocktail, heilte Lassa-infizierte Makaken erfolgreich, selbst bei Verabreichung in fortgeschrittenen Krankheitsstadien.

- Im Oktober 2022 veröffentlichte die CDC dokumentierte Fälle aus Nigeria, in denen zwei Patienten mit bestätigtem Lassa-Fieber erfolgreich mit einer Kombination aus Ribavirin und Dexamethason behandelt wurden. Der Bericht stellte fest, dass die zusätzliche Gabe von Dexamethason, das üblicherweise zur Kontrolle schwerer Entzündungsreaktionen eingesetzt wird, zu einem günstigen klinischen Ergebnis beitrug.

- Im März 2021 gab Kineta auf der Internationalen Konferenz für antivirale Forschung (ICAR) bekannt, dass ihr antiviraler Kandidat LHF-535 bei gesunden Probanden eine hohe Sicherheit, Verträglichkeit und vorhersagbare Pharmakokinetik aufwies. Dieses Molekül wurde entwickelt, um das Eindringen von Arenaviren wie dem Lassa-Virus zu hemmen, und die Ergebnisse stärkten sein Potenzial für die weitere klinische Entwicklung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.