Global Arrhythmia Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.85 Million

USD

15.99 Million

2024

2032

USD

8.85 Million

USD

15.99 Million

2024

2032

| 2025 –2032 | |

| USD 8.85 Million | |

| USD 15.99 Million | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Arrhythmien nach Typ (supraventrikuläre Arrhythmien, ventrikuläre Arrhythmien und andere), Arzneimitteln (Antiarrhythmika, KalziumkanalblockerBetablocker , Antikoagulanzien und andere), Geräten ( implantierbarer Kardioverter-Defibrillator (ICD ), Herzschrittmacher, kardiale Resynchronisationstherapie (CRT) und andere), Behandlung (Chirurgie, Arzneimittel und andere), Verabreichungsart (injizierbar, oral, andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Herzrhythmusstörungen

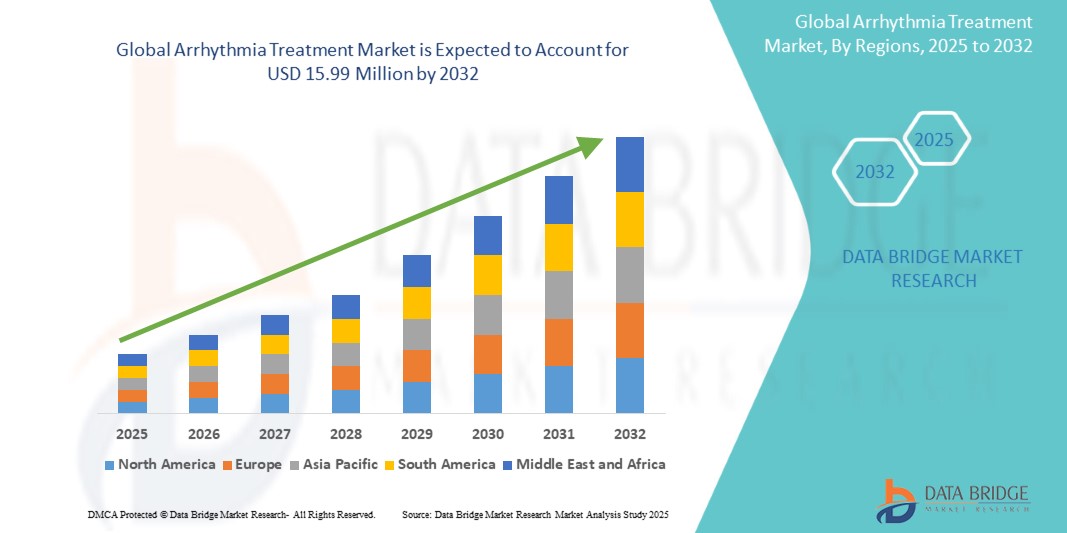

- Der globale Markt für Arrhythmiebehandlungen hatte im Jahr 2024 ein Volumen von 8,85 Millionen US-Dollar und dürfte bis 2032 15,99 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 7,67 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, insbesondere Vorhofflimmern und ventrikulären Arrhythmien, sowie durch die zunehmende Alterung der Bevölkerung vorangetrieben. Dies treibt die Nachfrage nach fortschrittlichen Behandlungsmöglichkeiten wie Antiarrhythmika, Katheterablationsverfahren und implantierbaren Geräten voran. Der rasante technologische Fortschritt in der Elektrophysiologie und bei minimalinvasiven Techniken verbessert die Behandlungsergebnisse weiter und führt zu einer zunehmenden Akzeptanz.

- Darüber hinaus etabliert die steigende Nachfrage von Patienten und Ärzten nach sicheren, effektiven und benutzerfreundlichen Behandlungslösungen – unterstützt durch kontinuierliche Innovationen bei Herzablationssystemen, implantierbaren Kardioverter-Defibrillatoren (ICDs) der nächsten Generation und KI-gestützter Diagnoseführung – die Arrhythmiebehandlung als wichtigen Bestandteil der modernen Herz-Kreislauf-Versorgung. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Arrhythmie-Behandlungslösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Arrhythmie

- Arrhythmiebehandlungen, die ein breites Spektrum an therapeutischen Ansätzen wie Antiarrhythmika, Katheterablationsverfahren, implantierbare Geräte und chirurgische Eingriffe umfassen, werden in der Kardiologie immer wichtiger, da sie unregelmäßige Herzrhythmen behandeln, Komplikationen vorbeugen und die Überlebenschancen der Patienten verbessern können.

- Die steigende Nachfrage nach Arrhythmie-Behandlungen wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, das wachsende Bewusstsein für eine frühzeitige Diagnose und Behandlung sowie die zunehmende Verbreitung minimalinvasiver und technologisch fortschrittlicher Therapien weltweit vorangetrieben.

- Nordamerika dominierte den Markt für Arrhythmiebehandlungen mit dem größten Umsatzanteil von 40 % im Jahr 2024. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Behandlungsakzeptanzraten, günstige Erstattungsrichtlinien und die starke Präsenz wichtiger Medizintechnik- und Pharmaunternehmen unterstützt. Die USA verzeichnen ein starkes Wachstum, das durch die zunehmende Zahl von Vorhofflimmern, steigende Gesundheitsausgaben und den zunehmenden Einsatz von Katheterablation und implantierbaren Kardioverter-Defibrillatoren (ICDs) getrieben wird.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Arrhythmiebehandlungen sein. Dies ist auf die schnelle Urbanisierung, steigende verfügbare Einkommen, einen verbesserten Zugang zur Gesundheitsversorgung und staatliche Initiativen zur Stärkung der Infrastruktur für die kardiovaskuläre Versorgung zurückzuführen.

- Das orale Segment dominierte den Markt für Arrhythmiebehandlungen mit einem Anteil von 64,3 % im Jahr 2024, da orale Formulierungen von Antikoagulanzien, Betablockern und Kalziumkanalblockern weiterhin die Hauptstütze für die langfristige Behandlung von Arrhythmien darstellen. Ihre einfache Anwendung, Kosteneffizienz und breite Verfügbarkeit in Apotheken unterstützen die anhaltende Nachfrage

Berichtsumfang und Marktsegmentierung für Arrhythmiebehandlung

|

Eigenschaften |

Wichtige Markteinblicke zur Arrhythmiebehandlung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Arrhythmie

Neue Behandlungsmöglichkeiten für Arrhythmien durch KI und Fernüberwachung

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für Arrhythmiebehandlungen ist die Integration von künstlicher Intelligenz (KI) und digitalen Gesundheitsplattformen in Behandlungsabläufe. Diese technologische Fusion erhöht den Komfort für Patienten und Gesundheitsdienstleister, indem sie präzisere Diagnostik, personalisierte Behandlung und Fernmanagement ermöglicht.

- So führte Medtronic beispielsweise im Jahr 2023 KI-gesteuerte Algorithmen ein, die in seine Herzkartierungs- und Ablationssysteme integriert sind. Diese ermöglichen es Ärzten, abnormale elektrische Bahnen besser zu erkennen und Ablationsverfahren zu optimieren. Auch Abbotts Fernüberwachungsplattformen nutzen zunehmend maschinelles Lernen, um Arrhythmien früher zu erkennen und verwertbare Daten direkt an Ärzte zu übermitteln.

- Die Integration von KI in die Arrhythmie-Behandlung ermöglicht Funktionen wie prädiktive Analysen für das Wiederauftreten von Vorhofflimmern, eine verbesserte Genauigkeit bei der Interpretation von Elektrokardiogrammen (EKGs) und die automatische Erkennung von Arrhythmie-Ereignissen. Darüber hinaus ermöglichen mobile Anwendungen, die mit implantierbaren Geräten verbunden sind, nun eine nahtlose Kommunikation von Patientendaten an Ärzte, was die kontinuierliche Versorgung unterstützt und Krankenhausaufenthalte reduziert.

- Die nahtlose Integration von Geräten zur Arrhythmiebehandlung mit Telemedizinplattformen und elektronischen Patientenakten (EHR) erleichtert die zentrale Behandlung von Herz-Kreislauf-Patienten. Über eine einzige Schnittstelle können Ärzte Arrhythmieepisoden verfolgen, die Wirksamkeit der Behandlung überwachen und Therapien in Echtzeit anpassen.

- Dieser Trend zu intelligenteren, datengesteuerten und patientenzentrierten Behandlungsansätzen verändert die kardiologische Versorgung grundlegend. Unternehmen wie Boston Scientific, Abbott und Medtronic entwickeln daher KI-gestützte Lösungen zur Behandlung von Arrhythmien, die fortschrittliche Geräte, digitale Überwachung und Datenanalyse kombinieren, um die Behandlungsergebnisse zu verbessern.

- Die Nachfrage nach Arrhythmie-Behandlungen, die KI-gestützte Entscheidungsunterstützung und Fernüberwachung beinhalten, wächst in Krankenhäusern, Diagnosezentren und ambulanten Pflegeeinrichtungen rasant, da Patienten und Anbieter zunehmend Wert auf Komfort, Genauigkeit und vorbeugende Pflege legen

Marktdynamik für Arrhythmiebehandlungen

Treiber

Wachsender Bedarf aufgrund der steigenden Zahl an Herz-Kreislauf-Erkrankungen und der alternden Bevölkerung

- Die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen (CVDs), insbesondere Vorhofflimmern und anderen Arrhythmien, sowie die schnell alternde Bevölkerung sind ein wesentlicher Treiber der Nachfrage nach Arrhythmie-Behandlungen.

- So kündigte Abbott im April 2024 die Einführung eines Herzablationskatheters der nächsten Generation mit erweiterten Mapping-Funktionen an, der die Behandlung von Vorhofflimmern verbessern soll. Solche Innovationen führender Unternehmen dürften das Marktwachstum im Prognosezeitraum beschleunigen.

- Da sich Patienten und Gesundheitssysteme der Risiken unbehandelter Arrhythmien immer stärker bewusst werden, finden Behandlungen wie Antiarrhythmika, Katheterablationsverfahren und implantierbare Geräte immer mehr Verbreitung und bieten eine überzeugende Verbesserung gegenüber herkömmlichen Ansätzen zur Symptombehandlung.

- Darüber hinaus machen die zunehmende Beliebtheit minimalinvasiver Verfahren und die Ausweitung der Fernüberwachung des Herzens die Behandlung von Arrhythmien zu einem zentralen Bestandteil der modernen Herz-Kreislauf-Versorgung, wobei der Schwerpunkt stärker auf Prävention und frühzeitiger Intervention liegt.

- Der Komfort weniger invasiver Therapien, schnellere Genesungszeiten und die Möglichkeit, Behandlungsergebnisse kontinuierlich zu überwachen, sind Schlüsselfaktoren für die Akzeptanz in Krankenhäusern, Diagnosezentren und ambulanten Pflegeeinrichtungen. Die zunehmende Verfügbarkeit patientenfreundlicher Behandlungsmöglichkeiten trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich Behandlungskosten und Datenschutz bei der Integration digitaler Gesundheitsdienste

- Hohe Behandlungskosten im Zusammenhang mit komplexen Arrhythmie-Interventionen wie Katheterablation und implantierbaren Kardioverter-Defibrillatoren (ICDs) stellen eine erhebliche Hürde für eine breitere Akzeptanz dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Zuzahlungen können Patienten davon abhalten, rechtzeitig eine Behandlung in Anspruch zu nehmen.

- Studien haben beispielsweise gezeigt, dass die Kosten der Ablationstherapie für Patienten ohne umfassenden Versicherungsschutz oder Kostenerstattung ein Hindernis darstellen können, was den Zugang in Regionen mit weniger entwickelten Gesundheitsfinanzierungssystemen einschränkt.

- Bedenken hinsichtlich des Datenschutzes und der Sicherheit von Patientendaten bei digitalen Gesundheitsplattformen, die in Arrhythmie-Behandlungen integriert sind, erschweren die Einführung zusätzlich. Fernüberwachungssysteme und implantierbare Geräte, die Patientendaten übertragen, sind anfällig für potenzielle Sicherheitsverletzungen und wecken Ängste hinsichtlich sensibler Gesundheitsinformationen.

- Um die Akzeptanz zu verbessern, ist es entscheidend, diese Bedenken durch staatliche Kostenerstattung, kostengünstige Geräteinnovationen und die Einhaltung strenger Datenschutzbestimmungen (HIPAA, DSGVO) auszuräumen. Führende Unternehmen wie Medtronic, Boston Scientific und Abbott legen Wert auf Erschwinglichkeit, verbesserte Datenverschlüsselung und sichere Überwachungslösungen, um Anbieter und Patienten zu beruhigen.

- Während die Preise für Geräte und Behandlungen aufgrund des technologischen Fortschritts und des zunehmenden Wettbewerbs allmählich sinken, bleibt die Kostensensibilität insbesondere in Entwicklungsländern ein zentrales Hindernis. Die Bewältigung dieser Herausforderungen durch umfassendere Erstattungsrichtlinien, Sensibilisierungskampagnen und kostengünstigere Behandlungsmodelle ist für ein nachhaltiges Marktwachstum von entscheidender Bedeutung.

Marktumfang der Arrhythmiebehandlung

Der Markt ist nach Typ, Arzneimitteln, Geräten, Behandlung, Verabreichungsart, Vertriebskanal und Endverbraucher segmentiert.

• Nach Typ

Der Markt für Arrhythmiebehandlungen ist nach Typ in supraventrikuläre Arrhythmien, ventrikuläre Arrhythmien und andere unterteilt. Das Segment der supraventrikulären Arrhythmien hatte im Jahr 2024 mit 46,5 % den größten Marktanteil, hauptsächlich aufgrund der weit verbreiteten Häufigkeit von Vorhofflimmern (AFib), Vorhofflattern und supraventrikulärer Tachykardie in der Weltbevölkerung. AFib allein stellt die häufigste anhaltende Arrhythmie dar und erhöht das Risiko für Schlaganfall und Herzinsuffizienz erheblich, wodurch ein anhaltender Bedarf an wirksamen Behandlungsstrategien entsteht. Das wachsende Bewusstsein bei Patienten und Gesundheitsdienstleistern sowie die steigende Anzahl älterer Menschen, die anfällig für supraventrikuläre Arrhythmien sind, haben die Marktdominanz dieses Segments weiter gestärkt.

Das Segment ventrikuläre Arrhythmien wird voraussichtlich von 2025 bis 2032 mit 20,1 % das höchste Wachstum verzeichnen, da ventrikuläre Tachykardie und plötzlicher Herzstillstand weltweit weiterhin zu den häufigsten Todesursachen zählen. Die Einführung fortschrittlicher Behandlungsmethoden wie implantierbarer Defibrillatoren, Ablationstherapien und intensiver Überwachungslösungen treibt die Nachfrage in dieser Kategorie an. Zunehmende klinische Studien, die den Einsatz von Therapien und Geräten der neuen Generation unterstützen, stärken den Wachstumskurs zusätzlich.

• Durch Drogen

Der Markt für Arrhythmiebehandlungen ist in Antiarrhythmika, Kalziumkanalblocker, Betablocker, Antikoagulanzien und weitere Medikamente unterteilt. Das Segment der Antikoagulanzien hatte im Jahr 2024 mit 39,2 % den größten Umsatzanteil, was die unverzichtbare Rolle von Antikoagulanzien bei der Reduzierung des Schlaganfallrisikos bei Patienten mit Vorhofflimmern widerspiegelt. Die zunehmende Hinwendung zu neuartigen oralen Antikoagulanzien (NOAK) wie Apixaban, Rivaroxaban und Dabigatran, die im Vergleich zu Warfarin eine verbesserte Sicherheit, weniger diätetische Einschränkungen und eine höhere Patientencompliance bieten, treibt diese Dominanz voran. Die zunehmende Präferenz von Ärzten für NOAK in Industrie- und Schwellenländern sorgt für ein nachhaltiges Wachstum dieses Segments.

Das Segment der Antiarrhythmika wird voraussichtlich von 2025 bis 2032 mit 18,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum wird durch kontinuierliche Innovationen bei Arzneimittelformulierungen vorangetrieben, die die Wirksamkeit steigern und gleichzeitig Nebenwirkungen reduzieren. Verbesserte Sicherheitsprofile fördern eine breitere Akzeptanz. Der zunehmende Einsatz dieser Medikamente in Kombination mit Katheterablationen und implantierbaren Herzgeräten stärkt ihre Rolle im umfassenden Arrhythmiemanagement zusätzlich. Darüber hinaus beschleunigen zunehmende F&E-Initiativen zur Senkung der Rezidivraten und Verbesserung der Patientenergebnisse das Marktwachstum.

• Nach Geräten

Der Markt für Arrhythmiebehandlungen ist nach Geräten segmentiert: implantierbarer Kardioverter-Defibrillator (ICD), Herzschrittmacher, kardiale Resynchronisationstherapie (CRT) und weitere. Das Segment der implantierbaren Kardioverter-Defibrillatoren (ICD) hatte im Jahr 2024 mit 41,8 % den größten Marktanteil, da es einen lebensrettenden Beitrag zur Verhinderung eines plötzlichen Herztods durch ventrikuläre Arrhythmien leistet. Globale Richtlinien, die die ICD-Implantation bei Hochrisikopatienten empfehlen, sowie deutliche Verbesserungen bei Gerätedesign, Batterielebensdauer und Fernüberwachungsmöglichkeiten fördern die Akzeptanz. Das zunehmende Bewusstsein für die Prävention eines plötzlichen Herzstillstands in Industrie- und Entwicklungsländern stärkt die Führungsrolle dieses Segments zusätzlich.

Das Segment der kardialen Resynchronisationstherapie (CRT) wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 19,7 % wachsen. CRT-Geräte werden zunehmend bei Herzinsuffizienzpatienten mit begleitenden Arrhythmien eingesetzt und bieten erhebliche klinische Vorteile wie verbesserte Überlebensraten, ein verbessertes Herzzeitvolumen und weniger Krankenhausaufenthalte. Die zunehmende Verbreitung von Herzinsuffizienz sowie technologische Fortschritte wie MRT-kompatible und fernüberwachungsfähige CRT-Geräte treiben die Akzeptanz voran. Steigendes Bewusstsein und unterstützende Erstattungsrichtlinien stärken das Marktwachstum zusätzlich.

• Durch Behandlung

Der Markt für Arrhythmiebehandlungen ist in die Behandlungsmethoden Chirurgie, Medikamente und andere unterteilt. Das Segment der medikamentösen Behandlung dominierte 2024 mit einem Marktanteil von 52,4 %, was auf die weit verbreitete Verfügbarkeit und Akzeptanz von Antikoagulanzien, Betablockern und Antiarrhythmika als Erstlinientherapien zurückzuführen ist. Medikamente sind in globalen Gesundheitssystemen, insbesondere in der ambulanten und primären Gesundheitsversorgung, oft die zugänglichste, kostengünstigste und am häufigsten verschriebene Option.

Das Segment Chirurgie, das Katheterablation und minimalinvasive chirurgische Ablationsverfahren umfasst, wird voraussichtlich von 2025 bis 2032 mit 20,4 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Fortschritte in der Kathetertechnologie, die zunehmende Verfügbarkeit qualifizierter Elektrophysiologen und überzeugende klinische Belege für chirurgische Eingriffe zur langfristigen Behandlung von Arrhythmien treiben dieses Wachstum voran. Die zunehmende Präferenz der Patienten für minimalinvasive Lösungen trägt ebenfalls erheblich dazu bei.

• Nach Verabreichungsart

Der Markt für Arrhythmiebehandlungen wird nach Verabreichungsart in injizierbare, orale und sonstige Arzneimittel unterteilt. Das orale Segment dominierte den Markt mit einem Marktanteil von 64,3 % im Jahr 2024, da orale Formulierungen von Antikoagulanzien, Betablockern und Kalziumkanalblockern weiterhin die Hauptstütze für die langfristige Behandlung von Arrhythmien darstellen. Ihre einfache Anwendung, Kosteneffizienz und breite Verfügbarkeit in Apotheken unterstützen die anhaltende Nachfrage.

Das Segment der injizierbaren Arzneimittel wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 17,8 % wachsen und damit zu einem wichtigen Wachstumstreiber auf dem Weltmarkt werden. Die starke Dynamik ist auf die zentrale Rolle injizierbarer Formulierungen in der Notfall- und Intensivmedizin zurückzuführen, wo eine schnelle Arrhythmiekontrolle entscheidend ist. Intravenöse Antiarrhythmika und Antikoagulanzien werden häufig zur sofortigen Intervention bei akuten Arrhythmieepisoden, Herzstillstand oder thromboembolischem Risiko eingesetzt. Steigende Krankenhauseinweisungen, Fortschritte bei injizierbaren Formulierungen und die zunehmende Zahl kardiovaskulärer Notfälle dürften die weltweite Verbreitung dieses Segments deutlich beschleunigen.

• Nach Vertriebskanal

Der Markt für Arrhythmiebehandlungen ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken und Online-Apotheken unterteilt. Das Segment Krankenhausapotheken hatte im Jahr 2024 mit 55,6 % den größten Umsatzanteil, was auf den höheren Patientenzustrom in Krankenhäusern für Herznotfälle und die Behandlung chronischer Arrhythmien zurückzuführen ist. Krankenhäuser dienen als primäre Anlaufstellen für fortschrittliche Arzneimitteltherapien, Herzgeräte und Notfallversorgung und festigen so die Dominanz dieses Vertriebskanals.

Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,2 % verzeichnen und sich damit zum am schnellsten wachsenden Vertriebskanal im globalen Markt für Arrhythmiebehandlungen entwickeln. Das Wachstum wird durch die schnelle Digitalisierung des Gesundheitswesens, die zunehmende Abhängigkeit der Patienten von bequemer Lieferung nach Hause und die Integration von E-Pharmacy-Plattformen mit Telemedizin-Beratungen vorangetrieben. Die zunehmende regulatorische Unterstützung und Zulassungen für den Online-Arzneimittelverkauf in wichtigen Regionen verbessern ebenfalls die Zugänglichkeit. Darüber hinaus verbessern steigendes Bewusstsein, Kostentransparenz und abonnementbasierte Medikamentenliefermodelle die Therapietreue der Patienten und treiben das starke Marktwachstum dieses Segments weiter voran.

• Nach Endbenutzer

Der Markt für Arrhythmiebehandlungen ist nach Endnutzern in Krankenhäuser, ambulante Pflege, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment dominierte mit einem Anteil von 61,5 % im Jahr 2024, unterstützt durch eine fortschrittliche Infrastruktur für die Herzversorgung, spezialisierte Arrhythmie-Einheiten und den Zugang zu geräte- und medikamentösen Behandlungen. Hohe Patientenzahlen und die Verfügbarkeit qualifizierter Elektrophysiologen stärken die führende Rolle der Krankenhäuser zusätzlich.

Das Segment Homecare wird voraussichtlich von 2025 bis 2032 mit 19,4 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da Patienten zunehmend Lösungen zur Behandlung von Arrhythmien zu Hause nutzen. Dieser Trend wird durch Fernüberwachungstechnologien, Telemedizinplattformen und implantierbare Geräte vorangetrieben, die Echtzeitdaten für die ärztliche Überwachung liefern. Der Wandel hin zu patientenzentrierter Pflege und Langzeitmanagement außerhalb von Krankenhäusern treibt dieses Wachstum weiter voran.

Regionale Analyse des Marktes für Arrhythmiebehandlung

- Nordamerika dominierte den Markt für Arrhythmiebehandlungen mit dem größten Umsatzanteil von 40 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz von Behandlungslösungen, günstige Erstattungsrichtlinien und die starke Präsenz führender Medizintechnik- und Pharmaunternehmen

- Patienten und Anbieter in der Region schätzen die Wirksamkeit, Zugänglichkeit und technologische Integration von Arrhythmiebehandlungen, insbesondere Katheterablation, implantierbaren Kardioverter-Defibrillatoren (ICDs) und Herzschrittmachern.

- Diese starke Akzeptanz wird durch die steigende Zahl von Vorhofflimmern, die gestiegenen Gesundheitsausgaben und die hohe Innovationsrate bei digitalen Herzüberwachungslösungen weiter verstärkt, wodurch Nordamerika zum weltweit führenden Zentrum für die Behandlung von Herzrhythmusstörungen wird.

Einblicke in den US-Markt für Arrhythmiebehandlungen

Der US-Markt für Arrhythmiebehandlungen machte im Jahr 2024 fast 66 % des nordamerikanischen Marktes aus. Dies ist auf die steigende Prävalenz von Vorhofflimmern und ventrikulärer Tachykardie sowie die schnelle Verbreitung fortschrittlicher Therapien wie Katheterablation und ICDs zurückzuführen. Hohe Gesundheitsausgaben, positive FDA-Zulassungen und die steigende Nachfrage nach minimalinvasiven Lösungen und Fernüberwachung beschleunigen das Wachstum zusätzlich. Darüber hinaus erleben die USA eine schnelle Integration von KI-gestützten Herzüberwachungs- und Telemedizinplattformen, was ihre Position als weltweit führender Anbieter im Arrhythmiemanagement stärkt.

Einblicke in den europäischen Markt für Arrhythmiebehandlungen

Der europäische Markt für Arrhythmiebehandlungen wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen. Dies wird durch die alternde Bevölkerung, die steigende Belastung durch Herz-Kreislauf-Erkrankungen und den starken Fokus der Regierung auf die Verbesserung der kardiovaskulären Ergebnisse unterstützt. Die zunehmende Nutzung digitaler Gesundheitsplattformen, elektrophysiologischer Verfahren und fortschrittlicher Ablationsgeräte fördert das Marktwachstum. Der Markt wird zudem durch eine wachsende Präferenz für minimalinvasive Therapien und Investitionen der Krankenhäuser in fortschrittliche Überwachungssysteme in stationären und standortübergreifenden Gesundheitsnetzwerken geprägt.

Einblicke in den britischen Markt für Arrhythmiebehandlungen

Der britische Markt für Arrhythmiebehandlungen wird voraussichtlich mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate wachsen, was vor allem auf den starken Fokus des Landes auf die Verbesserung der kardiovaskulären Gesundheit zurückzuführen ist. Nationale Initiativen des NHS zur Verringerung der Belastung durch Vorhofflimmern und andere Herzrhythmusstörungen schaffen ein günstiges Umfeld für die Akzeptanz von Behandlungen. Das wachsende Bewusstsein sowohl bei Patienten als auch bei Gesundheitsdienstleistern für die Risiken unbehandelter Arrhythmien treibt die Nachfrage weiter an. Darüber hinaus werden in Großbritannien zunehmend Lösungen zur Telekardiologie und Patientenfernüberwachung eingesetzt, die die Früherkennung und personalisierte Versorgung verbessern. Die steigende Nachfrage nach minimalinvasiven Verfahren wie der Katheterablation sowie die Integration KI-gestützter digitaler Gesundheitsplattformen in den NHS-Rahmen fördern schnelle Fortschritte und kurbeln das allgemeine Marktwachstum an.

Markteinblick in die Arrhythmiebehandlung in Deutschland

Der deutsche Markt für die Behandlung von Herzrhythmusstörungen wird in den kommenden Jahren voraussichtlich deutlich wachsen. Dies wird durch die robuste Gesundheitsinfrastruktur und den starken Fokus auf medizinische Innovationen unterstützt. Das gut strukturierte Erstattungssystem des Landes fördert die Einführung fortschrittlicher Technologien in der Herzbehandlung, darunter implantierbare Kardioverter-Defibrillatoren (ICDs) und elektrophysiologische Mapping-Systeme. Deutschland ist zudem führend bei der Einführung neuartiger Ablationstechnologien und minimalinvasiver Verfahren und sorgt so für bessere Patientenergebnisse und kürzere Genesungszeiten. Darüber hinaus hat der starke Fokus des Landes auf Präzisionsmedizin und Nachhaltigkeit sowie die schnelle digitale Integration von Gesundheitsdiensten Deutschland zu einem der führenden Länder im Bereich der Herzrhythmusstörungsbehandlung in Europa gemacht. Die Kombination aus technologischer Expertise, unterstützenden Richtlinien und patientenzentrierten Versorgungsmodellen treibt das stetige Marktwachstum voran.

Markteinblicke zur Behandlung von Arrhythmien im asiatisch-pazifischen Raum

Der Markt für Arrhythmiebehandlungen im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die rasanten sozioökonomischen Veränderungen in Schwellenländern wie China, Japan und Indien. Faktoren wie die zunehmende Urbanisierung, steigende verfügbare Einkommen und eine wachsende ältere Bevölkerung verstärken den Bedarf an fortschrittlicher Herz-Kreislauf-Versorgung. Regierungen in der gesamten Region setzen groß angelegte Initiativen um, um die Gesundheitsinfrastruktur zu stärken, die Zugänglichkeit zu verbessern und das Bewusstsein für Herz-Kreislauf-Erkrankungen zu schärfen und so die Akzeptanz der Behandlungen zu fördern. Die zunehmende Verfügbarkeit kostengünstiger Behandlungsgeräte sowie die Rolle der Region als globales Produktionszentrum für Medizintechnik erweitern den Zugang zu Arrhythmietherapien weiter. Diese Dynamik macht den asiatisch-pazifischen Raum zu einem wichtigen Wachstumsmotor für den Weltmarkt und bietet enorme Chancen für Hersteller medizinischer Geräte und Gesundheitsdienstleister.

Markteinblick in die Behandlung von Arrhythmie in Japan

Der japanische Markt für Arrhythmiebehandlungen verzeichnet ein stetiges Wachstum, das durch die alternde Bevölkerung des Landes und die hohe Prävalenz von Herz-Kreislauf-Erkrankungen vorangetrieben wird. Mit einem starken kulturellen Schwerpunkt auf Spitzentechnologie war Japan ein früher Anwender minimalinvasiver Herzverfahren und modernster Überwachungssysteme. Die zunehmende Integration von IoT-fähigen Herzüberwachungslösungen, wie tragbaren Geräten und KI-basierten Diagnoseplattformen, revolutioniert die Arrhythmiebehandlung, indem sie Echtzeit-Datenverfolgung und proaktive Interventionen ermöglicht. Darüber hinaus tragen erhebliche staatliche und private Investitionen in die Digitalisierung des Gesundheitswesens zu besseren klinischen Ergebnissen bei. Japans Fokus auf die Kombination von Innovation mit patientenfreundlichen Behandlungslösungen positioniert das Land als eines der führenden Länder im Markt für Arrhythmiebehandlungen im asiatisch-pazifischen Raum.

Einblicke in den Markt für Arrhythmiebehandlungen in China

Der chinesische Markt für Arrhythmiebehandlungen hatte 2024 den größten Anteil am Markt für Arrhythmiebehandlungen im asiatisch-pazifischen Raum, unterstützt durch die wachsende Mittelschicht, die schnelle Urbanisierung und die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen. Das Land investiert massiv in die Modernisierung seiner Gesundheitsinfrastruktur, wobei ein besonderer Schwerpunkt auf der Verbesserung des Zugangs zu fortschrittlicher Herzversorgung in städtischen und ländlichen Regionen liegt. Starke inländische Fertigungskapazitäten ermöglichen die Massenproduktion von Geräten zur Arrhythmiebehandlung zu günstigeren Preisen und verbessern so die Zugänglichkeit für Patienten deutlich. Darüber hinaus fördert die staatliche Förderung der Entwicklung intelligenter Städte und der digitalen Gesundheitsintegration die Einführung KI-basierter Überwachungstools und Telemedizinplattformen. Diese gemeinsamen Anstrengungen fördern nicht nur eine höhere Akzeptanz von Arrhythmiebehandlungen, sondern etablieren China auch als wichtiges globales Zentrum für Innovation und groß angelegte Gesundheitsversorgung.

Marktanteil bei der Behandlung von Arrhythmie

Die Branche der Arrhythmiebehandlung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pfizer Inc. (USA)

- Sawai Pharmaceutical Co., Ltd (Japan)

- Baxter (USA)

- Aurobindo Pharma (Indien)

- Zydus Cadila (Indien)

- WOCKHARDT (Indien)

- Teva Pharmaceutical Industries Ltd (Israel)

- Novartis AG (Schweiz)

- Viatris Inc. (USA)

- Sun Pharmaceutical Industries Ltd (Indien)

- Fresenius Kabi AG (Deutschland)

- GSK plc (Großbritannien)

- ANI Pharmaceuticals, Inc. (USA)

- Nexus Pharmaceuticals, Inc. (USA)

- AstraZeneca (Großbritannien)

- Dr. Reddy's Laboratories Ltd (Indien)

- Acesion Pharma (Dänemark)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- InCarda Therapeutics, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Arrhythmiebehandlungen

- Im August 2021 gab Abbott die Zulassung der US-amerikanischen FDA für den Amplatzer Amulet Left Atrial Appendage Occluder bekannt, ein Gerät, das speziell zur Reduzierung des Schlaganfallrisikos bei Patienten mit Vorhofflimmern entwickelt wurde. Durch die effektive Versiegelung des linken Vorhofohrs (LAA) verhindert das Gerät die Bildung von Blutgerinnseln und bietet damit eine minimalinvasive Alternative zur langfristigen Antikoagulationstherapie und verbessert die Patientenergebnisse deutlich.

- Im September 2022 erhielt Medtronic die 510(k)-Zulassung der US-amerikanischen FDA für eine erweiterte Indikation seines implantierbaren Herzmonitors (ICM) LINQ II. Damit ist er der erste kontinuierliche Langzeit-ICM, der für pädiatrische Patienten ab zwei Jahren zugelassen ist. Diese Entwicklung markierte einen entscheidenden Meilenstein in der Arrhythmie-Behandlung und ermöglicht es Ärzten, den Herzrhythmus jüngerer Patienten kontinuierlich zu überwachen und potenziell lebensbedrohliche Zustände früher zu erkennen.

- Im Mai 2023 erhielt Abbott die US-amerikanische FDA-Zulassung für den TactiFlex Ablation Catheter, Sensor Enabled, einen Radiofrequenz-Ablationskatheter der nächsten Generation zur Behandlung von medikamentenresistentem, symptomatischem paroxysmalem Vorhofflimmern. Dank seiner flexiblen Spitze und der Kontaktkraftsensortechnologie bietet der Katheter verbesserte Manövrierfähigkeit und Präzision bei Ablationsverfahren und erhöht so sowohl die Sicherheit als auch die klinische Wirksamkeit.

- Im Mai 2023 erhielt Abbott zudem die Zulassung der US-amerikanischen FDA für den implantierbaren Herzmonitor Assert-IQ (ICM), ein Gerät zur Langzeit-Rhythmusüberwachung mit erweiterten Datenkonnektivitätsfunktionen. Der Assert-IQ ermöglicht es Ärzten, den Herzrhythmus von Patienten in Echtzeit aus der Ferne zu verfolgen. Dies liefert wertvolle Erkenntnisse für eine frühere Diagnose und ein verbessertes Management von Herzrhythmusstörungen und reduziert gleichzeitig die Notwendigkeit häufiger persönlicher Arztbesuche.

- Im September 2023 erhielt Boston Scientific die US-amerikanische FDA-Zulassung für das WATCHMAN FLX Pro-Gerät zum Verschluss des linken Vorhofohrs, die neueste Generation seiner LAAC-Plattform

- Im Dezember 2023 erhielt Medtronic mit dem PulseSelect PFA-System die erste US-amerikanische FDA-Zulassung für die gepulste Feldablation (PFA) zur Behandlung von Vorhofflimmern, was einen bedeutenden Wandel hin zur nicht-thermischen Ablation darstellt.

- Im März 2024 erhielt Abbott die CE-Kennzeichnung für ein Assert-IQ ICM mit einer Batterielebensdauer von bis zu sechs Jahren, wodurch die Möglichkeiten der langfristigen ambulanten Rhythmusüberwachung in Europa erweitert wurden.

- Im Oktober 2024 gab Medtronic die Zulassung seines Affera Mapping- und Ablationssystems mit dem Sphere-9-Katheter (All-in-One-RF/PFA-Plattform) durch die US-amerikanische FDA bekannt und erweiterte damit die PFA-Funktionen für die Behandlung von Vorhofflimmern.

- Im November 2024 erhielt Johnson & Johnson (Biosense Webster) die US-amerikanische FDA-Zulassung für das VARIPULSE PFA-System zur Behandlung von medikamentenrefraktärem paroxysmalem Vorhofflimmern und fügte damit eine weitere wichtige PFA-Option auf dem US-Markt hinzu.

- Im Juli 2025 erhielt Boston Scientific die US-amerikanische FDA-Zulassung für die erweiterte Kennzeichnung des FARAPULSE PFA-Systems, um auch anhaltendes Vorhofflimmern (Pulmonalvenen- und Hinterwandablation) einzubeziehen, wodurch die Indikation erheblich erweitert wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.