Global Arterial Blood Collection Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.27 Billion

USD

2.48 Billion

2025

2033

USD

1.27 Billion

USD

2.48 Billion

2025

2033

| 2026 –2033 | |

| USD 1.27 Billion | |

| USD 2.48 Billion | |

| % | |

|

Segmentierung des globalen Marktes für arterielle Blutentnahme nach Typ (Blutentnahmeröhrchen, Lanzetten, Nadeln, Vakuumblutentnahmesysteme, mikrofluidische Systeme und Sonstige), Anwendung (arterielle Blutgasanalyse und intraoperative Blutrückgewinnung) und Endnutzer (Krankenhäuser und Kliniken, Blutbanken, Labore und Sonstige) – Branchentrends und Prognose bis 2033

Arterielle Blutsammlung Marktgröße

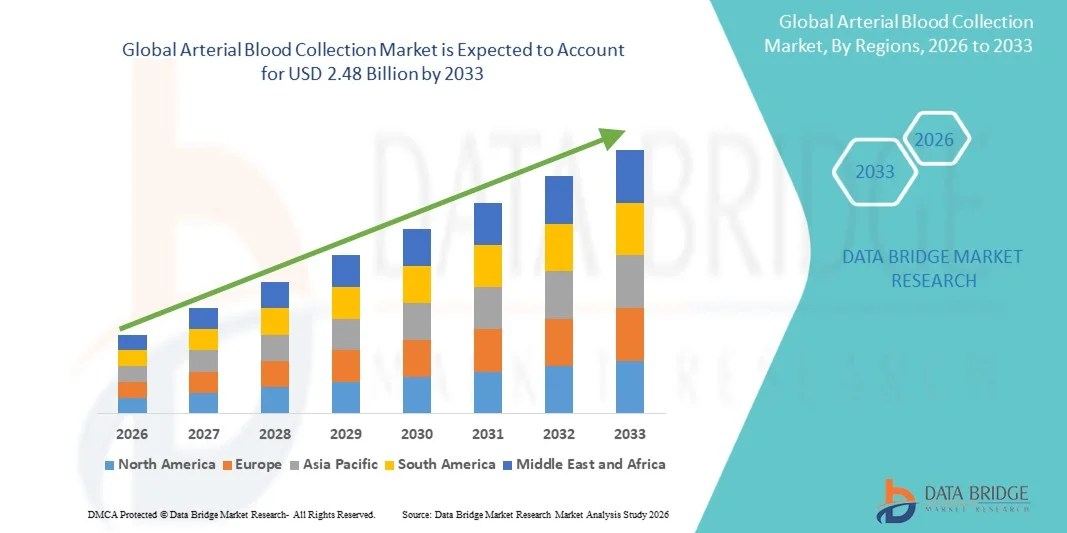

- Wie pro Data Bridge Market Research Analysis wurde die weltweite Arterial-Blut-Sammlung Marktgröße bewertet1,27 Milliarden USD in 2025und wird voraussichtlich erreichen2,48 Milliarden USD bis 2033, beiCAGR von 8,78%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch die zunehmende Prävalenz chronischer und kritischer Krankheiten wie Herz-Kreislauf- und Atemstörungen, die häufige und genaue arterielle Blutdiagnostik erfordern, gefördert.

- Darüber hinaus stellt die steigende Nachfrage nach präziser klinischer Diagnostik und Früherkrankungenerkennung, verbunden mit der Erweiterung der Gesundheitsinfrastruktur und dem Bewusstsein für die Bedeutung der arteriellen Blutanalyse in kritischen Pflegeeinstellungen, arterielle Blutentnahmelösungen als wesentliche Werkzeuge in modernen Gesundheitswesen-Workflows her. Diese konvergierenden Faktoren beschleunigen die Aufnahme von arteriellen Blutentnahmeprodukten, wodurch das Wachstum der Industrie deutlich erhöht wird

Marktgröße und Prognose

- Globaler Marktwert (2025):1,27 Milliarden USD

- Voraussichtlicher Marktwert (2033):2,48 Mrd. USD

- Wettervorhersage CAGR (2026–2033):8.78%

Arterielle Bluterhebung Marktanalyse

- Arterielle Blutentnahmegeräte, die eine sichere und präzise Blutentnahme aus Arterien ermöglichen, sind aufgrund ihrer Genauigkeit, Zuverlässigkeit und Kompatibilität mit automatisierten Analysesystemen immer wichtigere Komponenten in der modernen klinischen Diagnostik, kritischen Pflege- und Krankenhauslabors.

- Die eskalierende Nachfrage nach arteriellen Blutentnahmegeräten wird in erster Linie von der steigenden Prävalenz chronischer und kritischer Krankheiten, der zunehmenden Einführung fortgeschrittener Diagnoseverfahren und der Notwendigkeit einer schnellen, präzisen Blutanalyse in intensiven Pflege- und chirurgischen Einstellungen angetrieben.

- Nordamerika dominierte den arteriellen Blutentnahmemarkt mit dem größten Umsatzanteil von 40,9% im Jahr 2025, charakterisiert durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz von wichtigen Branchenakteuren, wobei die USA durch Innovationen in sicherheitsgefährdeten und benutzerfreundlichen Geräten erhebliche Übernahmen in Krankenhäusern, diagnostischen Labors und ambulanten Pflegezentren erleben.

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im arteriellen Blutentnahmemarkt während der Prognosezeit durch steigende Gesundheitsinvestitionen, wachsende Krankenhaus- und Labornetze und steigendes Bewusstsein für Früherkennung und kritische Pflegediagnostik zu sein.

- NadelnSegment dominierte den arteriellen Blutentnahmemarkt mit einem Marktanteil von 44,2% im Jahr 2025, angetrieben durch ihre etablierten Sicherheitsstandards, einfache Bedienung und weit verbreitete Kompatibilität mit bestehenden Laborsystemen

Report Scope und Arterial Blood Collection Marktsegmentierung

|

Attribute |

Arterial Blood Collection Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Künstliche Blutsammlung Markttrends

„Vorgänge in sicherheits- und automatisierten Geräten“

- Ein signifikanter und beschleunigender Trend im globalen arteriellen Blutentnahmemarkt ist die Annahme von sicherheits- und automatisierten Entnahmegeräten, die das Risiko von Nadelstichverletzungen minimieren und die Probengenauigkeit verbessern

- Zum Beispiel verfügt der BD NeoflonTM Safety Arterial Catheter über einen einziehbaren Nadelmechanismus zum Schutz von Gesundheitsarbeitern während und nach der Blutentnahme, während andere Geräte automatisierte Probenhandling-Funktionen integrieren

- Automatisierung und Sicherheitsintegration ermöglichen Echtzeitüberwachung, reduzierte Probenkontamination und verbesserte Verfahrenseffizienz, Verbesserung des Workflows in Krankenhäusern und Diagnoselabors

- Die nahtlose Integration von arteriellen Blutentnahmesystemen mitLaborinformationssysteme(LIS) und automatisierte Analysatoren ermöglichen die zentrale Verfolgung von Proben, die Verringerung des menschlichen Fehlers und die schnellere Diagnose

- Dieser Trend hin zu sichereren, automatisierten und arbeitsflussoptimierten Blutentnahmesystemen ist grundsätzlich die Umgestaltung der klinischen Laborpraxis. Daher entwickeln Unternehmen wie Terumo und Smiths Medical fortschrittliche Geräte mit eingebauten Sicherheitsmechanismen und automatisierten Blutbehandlungsfunktionen

- Die Nachfrage nach arteriellen Blutentnahmegeräten, die Sicherheit, Effizienz und Kompatibilität mit automatisierten klinischen Arbeitsabläufen gewährleisten, wächst sowohl in Krankenhäusern als auch in der ambulanten Diagnostik schnell.

- Die Einführung von kabellosen arteriellen Sammlungssystemen für Echtzeit-Datenerfassung und -Konnektivität erhöht die Effizienz und reduziert manuelle Fehler in kritischen Pflegeeinstellungen

- Die Integration ergonomischer und benutzerfreundlicher Designs in Sammelgeräte verbessert den klinikischen Komfort und die Verfahrensgenauigkeit, weitere Marktakzeptanz weltweit

Arterial Blood Collection Marktdynamik

Fahrer

„Erhöhte Nachfrage aufgrund steigender chronischer Krankheiten und Hospitalisierungsraten“

- Die zunehmende Prävalenz von chronischen und kritischen Krankheiten, verbunden mit steigenden Krankenhauseinnahmen, ist ein bedeutender Treiber für die erhöhte Nachfrage nach arteriellen Blutentnahmegeräten

- Zum Beispiel, im März 2025, BD kündigte Erweiterungen seiner arteriellen Blutentnahme Linie zur Verbesserung der Sicherheit und Genauigkeit in hochvolumigen Krankenhauslabors an, die wichtigsten Akteure Strategien zur Unterstützung des Marktwachstums

- Da Krankenhäuser und diagnostische Labore eine präzise und zeitnahe Blutanalyse priorisieren, bieten arterielle Blutentnahmegeräte fortschrittliche Funktionen wie Sicherheitsnadeln, reduziertes Kontaminationsrisiko und zuverlässige Probenintegrität

- Darüber hinaus macht die zunehmende Einführung von automatisierten Laborsystemen und der pflegebedürftigen Diagnostik arterielle Blutentnahmegeräte integral für optimierte klinische Arbeitsabläufe

- Die Bequemlichkeit von reduzierten Verfahrensfehlern, die Kompatibilität mit automatisierten Analysatoren und die sichere Handhabung von Blutproben sind wesentliche Faktoren, die die Annahme in Krankenhaus- und Laboreinstellungen fördern

- Die steigenden staatlichen Initiativen und Finanzierungen zur Verbesserung der Krankenhausinfrastruktur und der Laborkapazitäten in Schwellenländern fördern die Nachfrage nach arteriellen Blutentnahmegeräten

- Sensibilisierung für Kliniker und Gesundheitsdienstleister in Bezug auf die kritische Rolle der arteriellen Blutanalyse im Krankheitsmanagement und der kritischen Pflege erhöht die Adoptionsraten weltweit

Zurückhaltung/Challenge

„Needlestick Verletzungsrisiko und regulierende Compliance-Hürden“

- Im Hinblick auf die Verletzung von Nadelstichen und strengen regulatorischen Anforderungen stellen die breiteren Marktdurchdringung große Herausforderungen. Als arterielle Blutentnahme beinhaltet invasive Verfahren, Sicherheit und Compliance sind wichtige Fragen für Gesundheitsdienstleister

- Zum Beispiel haben Berichte über versehentliche Nadelstichverletzungen in Krankenhäusern einige Institutionen zögern, Geräte ohne zertifizierte Sicherheitsmerkmale zu übernehmen

- Die Bewältigung dieser Bedenken durch sicherheitsgerichtete Nadeln, Personalschulungen und die Einhaltung regulatorischer Standards ist für die Marktakzeptanz entscheidend. Unternehmen wie Terumo und Smiths Medical betonen Compliance und Sicherheit im Produktdesign, um Gesundheitsdienstleister zu beruhigen

- Darüber hinaus können relativ hohe Kosten für fortgeschrittene arterielle Blutentnahmesysteme im Vergleich zu herkömmlichen Spritzen eine Barriere für haushaltsbewusste Krankenhäuser sein, insbesondere in Entwicklungsregionen

- Überwindung dieser Herausforderungen durch verbesserte Sicherheitsmerkmale, regulatorische Compliance und Entwicklung kostengünstiger Lösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein

- Änderungen der regionalen Regulierungsstandards und Zertifizierungsanforderungen können Produkteinführungen verzögern und die Betriebskosten für Hersteller erhöhen

- Eine begrenzte Verfügbarkeit von qualifiziertem Personal, das ausgebildet ist, um fortgeschrittene arterielle Blutentnahmesysteme in einigen Regionen zu behandeln, kann die Annahme und die betriebliche Effizienz behindern

Arterielle Blutsammlung Markt Scope

Der Markt wird auf Basis von Typ, Anwendung und Endbenutzer segmentiert.

- Typ

Auf der Grundlage des Typs wird der arterielle Blutentnahmemarkt inBlutentnahme Röhren, Lanzetten, Nadeln, Vakuum-Blutsammelsysteme, mikrofluidische Systeme und andere. Das Segment Nadeln dominierte den Markt mit dem größten Umsatzanteil von 44,2% im Jahr 2025, angetrieben durch ihren etablierten Einsatz in Krankenhäusern und Laboren für routinemäßige arterielle Blutentnahmeverfahren. Nadeln werden für ihre Genauigkeit, Zuverlässigkeit und Kompatibilität mit bestehenden diagnostischen Geräten bevorzugt, so dass sie eine Standardwahl in klinischen Workflows. Krankenhäuser und diagnostische Labore priorisieren nadelbasierte Geräte aufgrund ihrer sicherheitsverstärkten Designs und bewährter Wirksamkeit bei der Reduzierung von Kontaminationsrisiken. Die starke Präsenz von Herstellern, die sicherheits- und ergonomische Nadeln herstellen, unterstützt auch die Marktherrschaft. Ihre weit verbreitete Annahme wird durch die klinische Vertrautheit und Ausbildung verstärkt, um eine konsequente und präzise Probensammlung zu gewährleisten. Darüber hinaus bleiben nadelbasierte Geräte im Vergleich zu fortschrittlicheren automatisierten Systemen kostengünstig und stärken ihre Marktposition weiter.

Das Segment der Vakuum-Blut-Sammlungssysteme wird erwartet, dass die schnellste Wachstumsrate von 7% CAGR von 2026 bis 2033, die durch die zunehmende Adoption in Krankenhäusern, ambulanten Kliniken und Laboren, die Automatisierungs- und standardisierte Sammlungsprozesse suchen, bezeugt wird. Diese Systeme minimieren die manuelle Handhabung, reduzieren Verfahrensfehler und verbessern die Workflow-Effizienz. Die Integration von Sicherheitsmerkmalen, einschließlich einziehbarer Nadeln und geschlossenen Systemen, verbessert den Schutz für medizinisches Personal. Darüber hinaus sind diese Geräte mit automatisierten Analysatoren kompatibel und ermöglichen eine schnellere Verarbeitung und Reduzierung der Probenabstoßungsraten. Der zunehmende Fokus auf Patientenkomfort und Verfahrenssicherheit treibt die Übernahme in entwickelten und aufstrebenden Märkten weiter voran.

- Anwendung

Auf der Grundlage der Anwendung wird der arterielle Blutentnahmemarkt in arterielle Blutgas (ABG) Probenahme und intraoperative Blutsalvage segmentiert. Das ABG-Sampling-Segment dominierte den Markt mit dem größten Umsatzanteil von 55 % im Jahr 2025 aufgrund seiner kritischen Rolle bei der Überwachung von Oxygenation, Kohlendioxid-Spiegel und pH-Werten bei Patienten mit Atem- oder Herzzuständen. Krankenhäuser und Intensivstationen verlassen sich stark auf ABG-Sampling für eine zeitnahe Diagnose- und Behandlungsplanung und machen diese Anwendung zu einem hochvolumigen Anwender von Sammelgeräten. Technologische Fortschritte in der Sicherheit und Automatisierung bei der ABG-Sampling haben weitere Effizienz und reduzierte Verfahrensfehler. Die steigende Prävalenz chronischer Atemwegs- und Herz-Kreislauferkrankungen treibt weltweit konsequente Nachfrage an. Darüber hinaus profitiert das Segment von einer starken klinischen Vertrautheit und etablierten Verfahrensprotokollen, die seine beherrschende Marktposition stärken.

Das intraoperative Blutsalvage-Segment wird erwartet, dass die schnellste Wachstumsrate von 7% CAGR von 2026 bis 2033, angetrieben durch steigende chirurgische Verfahren und die Notwendigkeit einer effizienten Blutmanagement während der Operationen. Diese Systeme ermöglichen die Sammlung, Verarbeitung und Rückfusion des eigenen Blutes eines Patienten, die Verringerung der Abhängigkeit von Spenderblut und Minimierung von Komplikationen. Das zunehmende Bewusstsein für das Patientenblutmanagement (PBM)-Programme und technologische Innovationen in automatisierten Salvage-Systemen fördern die Adoption. Krankenhäuser und Operationszentren investieren in Geräte, die die Betriebseffizienz verbessern, transfusionsbedingte Risiken reduzieren und Patientensicherheitsinitiativen unterstützen. Besonders stark ist das Wachstum in entwickelten Ländern mit hohem operativen Volumen und einer wachsenden Gesundheitsinfrastruktur in Schwellenländern.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der arterielle Blutentnahmemarkt in Krankenhäuser und Kliniken, Blutbanken, Labors und andere segmentiert. Das Segment Krankenhäuser und Kliniken dominierte den Markt mit dem größten Umsatzanteil von 60% im Jahr 2025, aufgrund der hohen Menge an arteriellen Blutentnahmeverfahren in kritischen Pflege-, Notfall- und chirurgischen Einheiten. Krankenhäuser priorisieren die Annahme von sicherheitstechnischen und automatisierten Geräten zur Verbesserung der Patientensicherheit, zur Reduzierung von Verfahrensfehlern und zur Optimierung der Workflow-Effizienz. Das Segment profitiert von laufenden Investitionen in die Modernisierung der Gesundheitsinfrastruktur, insbesondere in entwickelten Regionen. Häufige Blutproben zur Diagnose, Überwachung und Behandlungsplanung machen Krankenhäuser zu den primären Endnutzern dieser Geräte. Darüber hinaus haben Krankenhäuser oft engagierte Mitarbeiter ausgebildet, um fortschrittliche Sammlungssysteme zu behandeln, die Adoption und operative Effizienz zu verbessern.

Das Laborsegment wird von 2026 bis 2033 die schnellste Wachstumsrate von 7% CAGR beobachten, die durch die zunehmende Anzahl an diagnostischen Labors und die Nachfrage nach hochdurchsatz-, standardisierten Blutentnahmeprozessen getrieben wird. Laboratories bevorzugen automatisierte und vakuumbasierte Sammelsysteme, die die Probenintegrität gewährleisten, die Handhabungsfehler minimieren und nahtlos mit Analysatoren integrieren. Die zunehmende Auslagerung von diagnostischen Dienstleistungen und die Erweiterung von Labornetzwerken in Schwellenländern führen zur Adoption. Technologische Fortschritte in mikrofluidischen und automatisierten Systemen für Laboranwendungen beschleunigen das Marktwachstum weiter. Das Segment profitiert auch von der steigenden Nachfrage nach schnellen und präzisen Tests in kritischen Pflege- und Forschungsanwendungen.

Arterielle Blutsammlung Markt Regionale Analyse

- Nordamerika dominierte den arteriellen Blutentnahmemarkt mit dem größten Umsatzanteil von 40,9% im Jahr 2025, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz von Schlüsselakteuren der Industrie

- Healthcare-Anbieter in der Region hoch priorisieren Patientensicherheit, genaue Diagnosen und effizienten Workflow, was zu einer weit verbreiteten Einführung von sicherheitsgerichteten Nadeln, Vakuum-Blutsammelsystemen und automatisierten arteriellen Blutentnahmegeräten führt

- Diese starke Adoption wird weiterhin durch hohe Gesundheitsausgaben, eine technologisch fortschrittliche medizinische Arbeitskräfte und laufende Investitionen in Krankenhäuser und diagnostische Labors unterstützt, die Schaffung von arteriellen Blutentnahmegeräten als Standard in der kritischen Pflege und klinischen Diagnostik

US Arterial Blood Collection Market Insight

Der US-amerikanische Markt für arterielle Blutentnahme eroberte 2025 den größten Umsatzanteil von 82 % in Nordamerika, der durch eine fortschrittliche Gesundheitsinfrastruktur und eine weit verbreitete Einführung moderner Diagnostiktechnologien gefördert wurde. Krankenhäuser und Kliniken priorisieren sicherheitsgerichtete Nadeln, Vakuum-Blutsammelsysteme und automatisierte Geräte, um die Patientensicherheit zu verbessern und die Verfahrenseffizienz zu verbessern. Die zunehmende Prävalenz von chronischen Krankheiten und kritischen Pflegeanforderungen treibt die hochvolumige Nutzung von arteriellen Blutentnahmesystemen voran. Darüber hinaus unterstützt die zunehmende Übernahme automatisierter Laboranalysatoren und die Integration mit Laborinformationssystemen (LIS) die Workflow-Optimierung. Die zunehmende Betonung auf Patienten-Blutmanagement-Programme und die Reduzierung von Verfahrensfehlern ist das weitere treibende Marktwachstum.

Europa Arterial Blood Collection Market Insight

Der europäische Markt für arterielle Blutentnahme wird in der gesamten Vorausschätzungsperiode mit einer beträchtlichen CAGR ausbauen, vor allem durch strenge Gesundheitsvorschriften und Sicherheitsstandards in Krankenhäusern und Laboratorien. Die zunehmende Urbanisierung, das Wachstum in chirurgischen Eingriffen und das zunehmende Bewusstsein für sichere Blutentnahmepraktiken fördern die Marktakzeptanz. Krankenhäuser und Diagnosezentren investieren in automatisierte und sicherheitstechnische Geräte, um Fehler zu minimieren und Patientenergebnisse zu verbessern. Europäische Gesundheitsdienstleister schätzen zuverlässige, hochwertige Geräte, die sich nahtlos mit Labor-Workflows integrieren. Die Nachfrage ist in Krankenhäusern, Kliniken und Forschungslaboren, insbesondere in Deutschland, Frankreich und Italien, beträchtlich.

US Arterial Blood Collection Market Insight

Der US-amerikanische Markt für arterielle Blutentnahme wird voraussichtlich während der Prognosezeit mit einer bemerkenswerten CAGR wachsen, die von steigenden Krankenhauseinnahmen, chronischer Krankheitsprävalenz und zunehmendem Bewusstsein für die Patientensicherheit angetrieben wird. Healthcare-Anbieter übernehmen schlüssellose, automatisierte und sicherheitstechnische Blutentnahmesysteme, um Verfahrensfehler zu reduzieren und Verschmutzungsrisiken zu minimieren. Die robuste Gesundheitsinfrastruktur der USA, gut ausgebildete medizinische Arbeitskräfte und die Betonung der klinischen Effizienz stimulieren weiterhin das Marktwachstum. Krankenhäuser, diagnostische Labore und ambulante Kliniken enthalten zunehmend automatisierte arterielle Blutentnahmegeräte zur Verbesserung des Workflows und der Probenintegrität.

Deutschland Arterial Blood Collection Markt Einblick

Der deutsche arterielle Blutentnahmemarkt soll sich während der Prognosezeit mit einer beträchtlichen CAGR ausweiten, die durch wachsendes Bewusstsein für die Patientensicherheit, hohe Akzeptanz moderner Diagnostiktechnologien und strenge regulatorische Anforderungen gefördert wird. Krankenhäuser und Labore investieren in sicherheitsgerichtete Nadeln, Vakuum-Blutsammelsysteme und automatisierte Lösungen, um die Effizienz zu verbessern und Risiken zu reduzieren. Deutschlands gut ausgebaute Gesundheitsinfrastruktur und Fokus auf technologische Innovation unterstützen Marktwachstum. Die Integration mit Laborinformationssystemen und automatisierten Analysatoren ist insbesondere in kritischen Pflege- und Forschungseinstellungen zunehmend verbreitet.

Asia-Pacific arterial Blood Collection Markt Einblick

Der asiatisch-pazifische arterielle Blutentnahmemarkt ist bereit, mit dem schnellsten CAGR von 8% von 2026 bis 2033 zu wachsen, angetrieben von steigenden Gesundheitsinvestitionen, steigenden Krankenhaus- und Labornetzwerken und wachsender Prävalenz chronischer und kritischer Krankheiten in Ländern wie China, Indien und Japan. Der Fokus der Region auf die Verbesserung der Patientensicherheit, die Einführung automatisierter und sicherheitstechnischer Geräte und staatliche Initiativen für die moderne Gesundheitsinfrastruktur treiben Wachstum. Darüber hinaus fördert die Ausweitung der privaten Gesundheitseinrichtungen und das wachsende Bewusstsein für effiziente Blutentnahmepraktiken unter den Klinikern die Marktakzeptanz.

Japan Arterial Blood Collection Markt Einblick

Der japanische Markt für arterielle Blutentnahme gewinnt aufgrund von hohen Gesundheitsstandards, einer alternden Bevölkerung und der Einführung fortschrittlicher Diagnostiktechnologien an Dynamik. Krankenhäuser und Kliniken priorisieren die Patientensicherheit, -genauigkeit und -effizienz, die Nachfrage nach automatisierten und sicherheitsgerichteten Blutentnahmesystemen. Die Integration mit Laborinformationssystemen und Krankenhaus-Workflow-Management-Lösungen nimmt zu. Der Schwerpunkt des Landes auf klinische Effizienz und Verfahrenssicherheit, kombiniert mit steigender Prävalenz von chronischen Krankheiten, ist die Übernahme in Krankenhäusern, ambulanten Kliniken und diagnostischen Labors.

Indien Arterial Blood Collection Markt Einblick

Der indische Arterial-Blut-Sammlung-Markt entfiel 2025 auf den größten Marktanteil des Marktes in Asien-Pazifik, was einer schnellen Urbanisierung, steigenden Gesundheitsinvestitionen und wachsenden Krankenhaus- und Labornetzwerken zuzuschreiben ist. Krankenhäuser, diagnostische Zentren und Kliniken übernehmen zunehmend sicherheitstechnische Nadeln, Vakuum-Blutsammelsysteme und automatisierte Geräte, um die Patientensicherheit und den Arbeitsablauf zu verbessern. Der Weg zu intelligenten Krankenhäusern und verbesserten klinischen Standards, verbunden mit wachsendem Bewusstsein für sichere Blutentnahme Praktiken, treibt Marktwachstum. Erschwingliche Geräteoptionen und der Ausbau der heimischen Fertigung unterstützen die Marktakzeptanz in Indien weiter.

Arterial Blood Collection Market Share

Die Arterial Blood Collection Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- B.(US)

- Radiometer Medical ApS (Dänemark)

- Terumo Corporation(Japan)

- ICU Medical, Inc. (USA)

- Greiner Bio-One International GmbH(Österreich)

- NIPRO CORPORATION (Japan)

- SARSTEDT AG & Co. KG(Deutschland)

- Kardinal Health (USA)

- Thermo Fisher Scientific Inc. (USA)

- Abbott (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- QIAGEN (Niederlande)

- Bio-Rad Laboratories, Inc. (USA)

- Sekisui Diagnostics, LLC (USA)

- F.L. Medical S.r.l. (Italien)

- Zhejiang Gongdong Medical Technology Co., Ltd. (China)

- Verbessern Sie Medical Instruments Co., Ltd. (China)

- Jiangsu Kanghua Medical Equipment Co., Ltd. (China)

- Hindustan Syringes & Medical Devices Ltd. (Indien)

- Narang Medical Limited (Indien)

Was sind die jüngsten Entwicklungen in der globalen Arterial Blood Collection Market

- Im März 2025 enthüllte Vitestro AlettaTM, das weltweit erste autonome Roboter-Phlebotomie-Gerät (ARPDTM), das zur vollständigen Automatisierung der Blutentnahme mittels AI-getriebener Doppler-Ultraschall- und Roboter-Nadelsteuerung entwickelt wurde, um Präzision, Sicherheit und Effizienz von Routineblutzügen in klinischen Einstellungen zu verbessern

- Im März 2025 kündigten die Northwestern Medicine und Vitestro eine mehrjährige Zusammenarbeit an, um die autonome Roboter-Phlebotomie voranzutreiben, um die US-Klinikstandorte in Versuchen von AlettaTM einzuschreiben, um die automatisierte Blutentnahmeleistung zu validieren und die Patientenerfahrung inmitten von Personal-Herausforderungen zu verbessern

- Im Dezember 2024 stellte Metropolis Healthcare Limited ein innovatives UltraTouchTM Push Button Blood Collection Set vor, das darauf abzielt, den Patientenkomfort zu verbessern, indem es Schmerzen und Nadelangst während der Blutentnahmen in seinem diagnostischen Netzwerk in Indien minimiert, wodurch die gesamte Erfahrung der Blutentnahme und die Effizienz im Bereich der Pathologie verbessert werden

- Im Dezember 2023 unterzeichnete das St. Antonius Hospital in den Niederlanden eine Vereinbarung, zwei der autonomen Blutentnahmegeräte von Vitestro einzusetzen, sobald die CE-Kennzeichnung abgeschlossen ist.

- Im September 2023 startete Vitestro die weltweite klinische Studie der A.D.O.P.T. für ihr autonomes Blutbildgerät, das die ersten Patienten zur Bewertung von Wirksamkeit, Sicherheit und realer Leistung in über 10.000 Teilnehmern auf mehreren europäischen klinischen Standorten einleitete.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.