Global Arthroscopy Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.11 Billion

USD

9.97 Billion

2024

2032

USD

6.11 Billion

USD

9.97 Billion

2024

2032

| 2025 –2032 | |

| USD 6.11 Billion | |

| USD 9.97 Billion | |

| % | |

|

Globale Marktsegmentierung für Arthroskopieinstrumente nach Produkttyp (Arthroskope, arthroskopische Implantate, Flüssigkeitsmanagementsysteme, Radiofrequenzsysteme, Visualisierungssysteme, Power-Shaver-Systeme und andere), Anwendung (Kniearthroskopie, Hüftarthroskopie, Wirbelsäulenarthroskopie, Fuß- und Knöchelarthroskopie, Schulter- und Ellenbogenarthroskopie und andere), Endbenutzer (Krankenhäuser, ambulante Operationszentren, Kliniken und andere) – Branchentrends und Prognose bis 2032

Arthroskopie-Instrumente Marktgröße

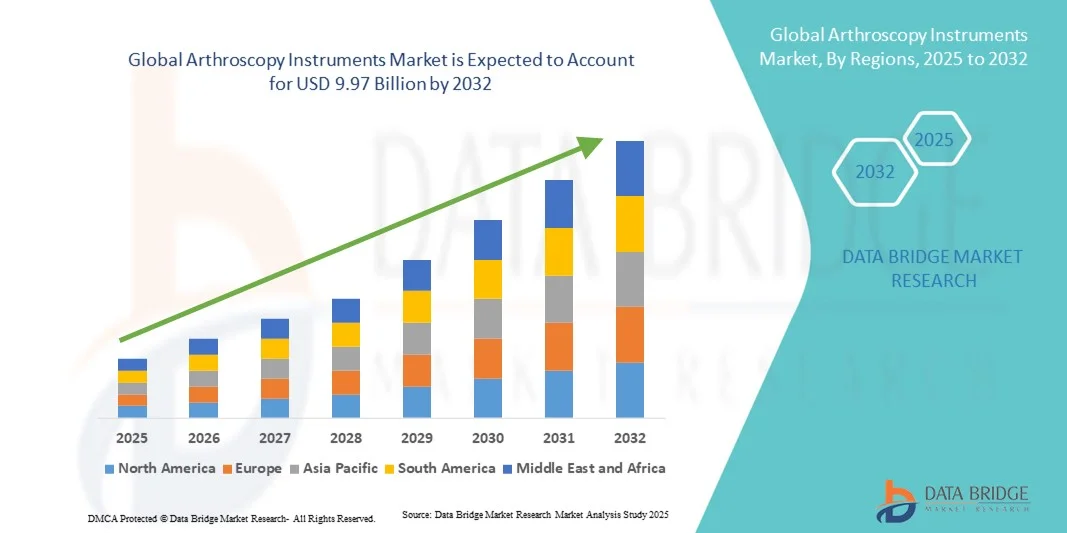

- Der globale Markt für Arthroskopieinstrumente wird im Jahr 2024 auf 6,11 Milliarden US-Dollar geschätzt und soll bis 2032 9,97 Milliarden US-Dollar erreichen , bei einer CAGR von 6,3 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Prävalenz von Muskel-Skelett-Erkrankungen , die zunehmende Anwendung minimalinvasiver chirurgischer Verfahren und kontinuierliche technologische Fortschritte bei arthroskopischen Geräten vorangetrieben.

- Darüber hinaus macht die steigende Nachfrage nach verbesserten Operationsergebnissen, kürzeren Genesungszeiten und erhöhter Patientensicherheit Arthroskopie-Instrumente zu unverzichtbaren Werkzeugen in der orthopädischen Chirurgie, was die Einführung dieser Lösungen beschleunigt und die Marktexpansion vorantreibt.

Marktanalyse für Arthroskopieinstrumente

- Arthroskopie-Instrumente, darunter Arthroskope, Power-Shaver-Systeme, Flüssigkeitsmanagementsysteme und Visualisierungstools, werden aufgrund ihrer Präzision, der verkürzten Genesungszeit und der verbesserten Patientenergebnisse zu wesentlichen Bestandteilen minimalinvasiver orthopädischer Operationen in Krankenhäusern und ambulanten Operationszentren.

- Die steigende Nachfrage nach arthroskopischen Eingriffen ist vor allem auf die zunehmende Häufigkeit von Gelenkverletzungen und degenerativen Erkrankungen wie Osteoarthritis sowie das wachsende Bewusstsein für die Vorteile minimalinvasiver Operationen bei Patienten und medizinischem Personal zurückzuführen.

- Nordamerika dominierte den Markt für Arthroskopieinstrumente mit dem größten Umsatzanteil von 39,6 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer chirurgischer Technologien und eine starke Präsenz führender Hersteller orthopädischer Geräte aus. Die USA verzeichneten ein erhebliches Wachstum bei Knie- und Schulterarthroskopieverfahren, unterstützt durch kontinuierliche Produktinnovationen und Schulungsprogramme.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, wachsendem Medizintourismus und zunehmendem Bewusstsein der Patienten für minimalinvasive orthopädische Lösungen die am schnellsten wachsende Region im Markt für Arthroskopieinstrumente sein.

- Das Segment Kniearthroskopie dominierte den Markt für Arthroskopieinstrumente mit einem Marktanteil von 43 % im Jahr 2024 aufgrund der hohen Zahl von Knieverletzungen, der wachsenden Nachfrage nach minimalinvasiven Verfahren und der Fortschritte bei arthroskopischen Implantaten und Visualisierungssystemen, die eine präzise Gelenkreparatur ermöglichen.

Berichtsumfang und Marktsegmentierung für Arthroskopieinstrumente

|

Eigenschaften |

Wichtige Markteinblicke zu Arthroskopieinstrumenten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Arthroskopieinstrumente

Fortschritte in der minimalinvasiven Chirurgie und intelligente Visualisierung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Arthroskopieinstrumente ist die Integration hochauflösender Bildgebungssysteme und intelligenter Visualisierungstools, die die Präzision und die chirurgischen Ergebnisse bei minimalinvasiven Eingriffen verbessern.

- So ermöglichen beispielsweise Arthroskope mit 4K-Bildgebung und Augmented-Reality-Overlays Chirurgen eine klare Visualisierung der Gelenkstrukturen, was die Genauigkeit verbessert und die Operationszeit verkürzt.

- Fortschrittliche Instrumentendesigns, darunter motorisierte Shaver und Flüssigkeitsmanagementsysteme, ermöglichen eine effizientere Gewebeentfernung und einen besseren Gelenkzugang während der Operation, wodurch die Genesungszeit der Patienten verkürzt wird.

- Die Integration intelligenter Sensoren in Arthroskopie-Instrumente ermöglicht Echtzeit-Feedback zur Instrumentenpositionierung und Gewebeinteraktion und unterstützt Chirurgen bei komplexen Eingriffen mit höherer Sicherheit und Effizienz.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten chirurgischen Instrumenten verändert die Erwartungen an arthroskopische Eingriffe. Unternehmen wie Stryker und Arthrex entwickeln daher KI-gestützte Arthroskopie-Tools, die Präzision, Arbeitsabläufe und postoperative Ergebnisse verbessern.

- Die Nachfrage nach Arthroskopie-Instrumenten mit verbesserter Bildgebung, Ergonomie und Integration mit digitalen chirurgischen Plattformen wächst in Krankenhäusern und ambulanten chirurgischen Zentren rasant, da Chirurgen zunehmend Wert auf Verfahrenseffizienz und Patientensicherheit legen.

Marktdynamik für Arthroskopieinstrumente

Treiber

Zunehmende Prävalenz von Muskel-Skelett-Erkrankungen und Einführung minimalinvasiver Chirurgie

- Die steigende Zahl von Gelenkverletzungen, Arthrose und Sporttraumata sowie die zunehmende Präferenz für minimalinvasive Operationen sind ein Hauptgrund für die gestiegene Nachfrage nach Arthroskopie-Instrumenten.

- So kündigte Arthrex im März 2024 eine Erweiterung seines Portfolios zur Gelenkreparatur an und integrierte fortschrittliche arthroskopische Systeme, um die chirurgische Präzision zu verbessern und die Genesungszeiten der Patienten zu verkürzen.

- Da sich Patienten und medizinisches Personal zunehmend der Vorteile arthroskopischer Eingriffe bewusst sind, steigt die Nachfrage nach Instrumenten, die weniger invasive Behandlungsmöglichkeiten und eine schnellere Rehabilitation ermöglichen.

- Darüber hinaus machen steigende Investitionen in die Gesundheitsinfrastruktur und die staatliche Unterstützung für fortschrittliche chirurgische Verfahren Arthroskopie-Instrumente in orthopädischen Praxen zugänglicher und unverzichtbarer.

- Die Vorteile verkürzter Krankenhausaufenthalte, geringerer Komplikationsraten und verbesserter funktioneller Ergebnisse treiben die Einführung moderner Arthroskopie-Instrumente sowohl in Industrie- als auch in Schwellenländern voran.

- Steigende Investitionen in Forschung und Entwicklung für Arthroskopie-Technologien der nächsten Generation fördern Innovationen in den Bereichen ergonomisches Design, Sensorintegration und KI-gestützte Werkzeuge

- Die Ausweitung des Medizintourismus, insbesondere im asiatisch-pazifischen Raum, treibt die Nachfrage nach hochwertigen arthroskopischen Eingriffen an und belebt damit indirekt den Markt für hochentwickelte Instrumente.

Einschränkung/Herausforderung

Hohe Kosten und hohe Anforderungen an das technische Können

- Die hohen Kosten moderner Arthroskopie-Instrumente und die Notwendigkeit einer speziellen Schulung stellen eine erhebliche Herausforderung für die breite Einführung dar, insbesondere in Entwicklungsregionen.

- Beispielsweise haben Krankenhäuser in ärmeren Regionen aufgrund von Budgetbeschränkungen möglicherweise Schwierigkeiten, 4K-Bildgebungsarthroskope oder motorisierte Shaver-Systeme anzuschaffen, was den Patienten den Zugang zu minimalinvasiven Eingriffen einschränkt.

- Die Bewältigung dieser Herausforderungen durch Schulungsprogramme, erschwingliche Instrumentenvarianten und Leasingmodelle ist für eine breitere Marktdurchdringung und die Kompetenz der Chirurgen von entscheidender Bedeutung

- Darüber hinaus können komplexe Anforderungen an die Handhabung und Wartung der Instrumente die Einführung in kleineren Kliniken oder bei weniger erfahrenen Chirurgen behindern und erfordern daher kontinuierliche Initiativen zur Kompetenzentwicklung.

- Während die Nachfrage steigt, ist die Überwindung von Kosten- und technischen Barrieren durch strategische Partnerschaften, modulare Instrumentendesigns und die Ausbildung von Chirurgen für ein nachhaltiges Marktwachstum von entscheidender Bedeutung.

- Regulatorische Hürden und langwierige Zulassungsverfahren für neue Arthroskopie-Instrumente können den Markteintritt verzögern und sich auf die Akzeptanz und Innovationsgeschwindigkeit auswirken.

- Mangelndes Wissen und Zögern einiger Gesundheitsdienstleister gegenüber fortgeschrittenen Arthroskopietechniken können die Einführung einschränken und die Notwendigkeit kontinuierlicher professioneller Weiterbildung und Sensibilisierungskampagnen unterstreichen.

Marktumfang für Arthroskopieinstrumente

Der Markt ist nach Produkttyp, Anwendung und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für Arthroskopieinstrumente ist nach Produkttyp in Arthroskope, arthroskopische Implantate, Flüssigkeitsmanagementsysteme, Radiofrequenzsysteme, Visualisierungssysteme, Power-Shaver-Systeme und weitere Produkte unterteilt. Das Segment Arthroskope dominierte den Markt mit dem größten Umsatzanteil von 35,8 % im Jahr 2024, was auf ihre zentrale Rolle bei minimalinvasiven orthopädischen Eingriffen zurückzuführen ist. Arthroskope sind grundlegende Instrumente für Chirurgen, da sie eine hochauflösende Visualisierung von Gelenken ermöglichen und präzise Diagnosen und Behandlungen ermöglichen. Krankenhäuser und ambulante Operationszentren bevorzugen moderne Arthroskope aufgrund ihrer Zuverlässigkeit, Langlebigkeit und Kompatibilität mit anderen arthroskopischen Instrumenten. Ihre weite Verbreitung wird auch durch laufende technologische Innovationen wie 4K-Bildgebung, integrierte Beleuchtung und digitale Aufzeichnungsmöglichkeiten vorangetrieben. Chirurgen bevorzugen Arthroskope aufgrund ihres ergonomischen Designs und der verkürzten Operationszeit, die die Behandlungsergebnisse für die Patienten verbessern. Die weltweit steigende Zahl orthopädischer Operationen, insbesondere an Knie und Schulter, hat die Dominanz dieses Segments weiter gefestigt.

Das Segment der Elektrorasierersysteme wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,3 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür ist ihre Fähigkeit, die chirurgische Effizienz und Präzision zu verbessern. Diese Systeme ermöglichen eine schnelle Gewebeentfernung und Gelenkdebridementation, verkürzen die Eingriffszeit und verbessern die Genesung der Patienten. Krankenhäuser und chirurgische Zentren mit hohem Patientenaufkommen setzen für komplexe Eingriffe zunehmend motorisierte Rasierer ein, und Innovationen wie die variable Geschwindigkeitsregelung und ergonomische Handstücke treiben die Nachfrage an. Elektrorasierersysteme werden zudem mit Visualisierungstools und robotergestützten Plattformen integriert, was ihre Attraktivität weiter steigert. Die Zunahme von Sportverletzungen und arthroskopischen Operationen in Schwellenländern unterstützt das schnelle Wachstum in diesem Segment.

- Nach Anwendung

Der Markt für Arthroskopie-Instrumente ist nach Anwendung in Kniearthroskopie, Hüftarthroskopie, Wirbelsäulenarthroskopie, Fuß- und Sprunggelenkarthroskopie, Schulter- und Ellenbogenarthroskopie und weitere segmentiert. Das Segment Kniearthroskopie dominierte den Markt mit einem Marktanteil von 43 % im Jahr 2024, bedingt durch die weltweit hohe Prävalenz von Knieverletzungen und degenerativen Gelenkerkrankungen. Die Kniearthroskopie ist ein weit verbreiteter Eingriff bei Erkrankungen wie Meniskusrissen, Bänderrekonstruktion und Knorpelreparatur, weshalb Instrumente für diese Anwendung äußerst wichtig sind. Krankenhäuser und orthopädische Zentren bevorzugen fortschrittliche Arthroskopie-Instrumente für Knieoperationen aufgrund verbesserter Ergebnisse, verkürzter Genesungszeiten und minimierter postoperativer Komplikationen. Die Dominanz dieses Segments wird durch die zunehmende Zahl von Sportverletzungen und die steigende Zahl geriatrischer Patienten, die Knieoperationen benötigen, weiter unterstützt. Technologische Fortschritte bei Kniearthroskopie-Instrumenten, darunter verbesserte Visualisierung und ergonomisches Design, fördern die Akzeptanz ebenfalls.

Das Segment der Hüftarthroskopie wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf das zunehmende Bewusstsein für minimalinvasive Hüftoperationen und den zunehmenden Patientenwunsch nach einer schnelleren Genesung zurückzuführen. Die Hüftarthroskopie wird zunehmend zur Behandlung von Labrumrissen, femoroazetabulärem Impingement und früher Arthrose eingesetzt. Chirurgen setzen auf fortschrittliche Instrumente für den Zugang zum Hüftgelenk, die Visualisierung und die präzise Gewebereparatur, was das Marktwachstum vorantreibt. Zunehmende Sportverletzungen und adipositasbedingte Hüftprobleme tragen ebenfalls zum schnellen Wachstum dieses Segments bei, insbesondere in Nordamerika und im asiatisch-pazifischen Raum.

- Von Endbenutzern

Der Markt für Arthroskopie-Instrumente ist nach Endnutzern in Krankenhäuser, ambulante Operationszentren, Kliniken und andere segmentiert. Das Krankenhaussegment dominierte den Markt mit einem Anteil von 52,4 % im Jahr 2024, was auf die Verfügbarkeit einer fortschrittlichen chirurgischen Infrastruktur, ein hohes Patientenaufkommen und qualifizierte orthopädische Chirurgen zurückzuführen ist. Krankenhäuser sind die Hauptanwender umfassender Arthroskopiesysteme, da sie komplexe und hochvolumige Eingriffe bewältigen können. Sie investieren massiv in hochmoderne Instrumente, um die chirurgische Präzision zu verbessern, Komplikationen zu minimieren und eine schnellere Genesung der Patienten zu gewährleisten. Darüber hinaus sind Krankenhäuser oft führend bei der Einführung neuer Technologien wie 4K-Bildgebung, KI-gestützter Visualisierung und Roboterintegration. Das Segment profitiert von starker staatlicher Unterstützung und Versicherungsschutz, der elektive arthroskopische Eingriffe fördert.

Das Segment der ambulanten Operationszentren wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,6 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür sind die steigende Nachfrage nach ambulanten Operationen, niedrigere Kosten und kürzere Krankenhausaufenthalte. Ambulante Zentren werden zunehmend mit modernen Arthroskopie-Instrumenten ausgestattet, um minimalinvasive Eingriffe effizient durchführen zu können. Der zunehmende Trend zu Operationen am selben Tag und der Wunsch der Patienten nach Komfort treiben die schnelle Akzeptanz in diesem Segment voran. Technologische Fortschritte, die kompakte und tragbare Instrumente ermöglichen, unterstützen die Expansion ambulanter Operationszentren als wichtige Endnutzer weiter.

Regionale Analyse des Marktes für Arthroskopieinstrumente

- Nordamerika dominierte den Markt für Arthroskopieinstrumente mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer chirurgischer Technologien und eine starke Präsenz führender Hersteller orthopädischer Geräte

- Krankenhäuser und ambulante Operationszentren in der Region bevorzugen Arthroskopie-Instrumente aufgrund ihrer Präzision, Zuverlässigkeit und Kompatibilität mit modernen Visualisierungssystemen, die bessere Operationsergebnisse und eine schnellere Genesung der Patienten ermöglichen.

- Diese weitverbreitete Akzeptanz wird durch kontinuierliche technologische Innovationen, qualifizierte orthopädische Chirurgen und hohe Gesundheitsausgaben weiter unterstützt, wodurch Arthroskopieinstrumente zu unverzichtbaren Werkzeugen sowohl bei routinemäßigen als auch bei komplexen orthopädischen Eingriffen geworden sind.

Markteinblick in Arthroskopieinstrumente in den USA

Der US-Markt für Arthroskopie-Instrumente erzielte 2024 mit 79 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Prävalenz von Erkrankungen des Bewegungsapparats und die zunehmende Verbreitung minimalinvasiver orthopädischer Verfahren zurückzuführen. Krankenhäuser und ambulante Operationszentren setzen aufgrund ihrer Präzision und verbesserten Patientenergebnisse zunehmend auf fortschrittliche Arthroskopiesysteme für Knie-, Schulter- und Hüftoperationen. Der zunehmende Trend zu ambulanten Eingriffen sowie Investitionen in hochmoderne Operationseinrichtungen und robotergestützte Technologien treiben das Marktwachstum weiter voran. Darüber hinaus tragen kontinuierliche Innovationen in den Bereichen Bildgebung, Power-Shaver-Systeme und intelligente Visualisierungstools maßgeblich zum Wachstum des US-Marktes bei.

Markteinblick für Arthroskopieinstrumente in Europa

Der europäische Markt für Arthroskopieinstrumente wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der steigenden Zahl von Gelenkverletzungen und der zunehmenden Beliebtheit minimalinvasiver Operationen. Steigende Gesundheitsausgaben und staatliche Förderung fortschrittlicher Operationstechnologien fördern die Akzeptanz in Krankenhäusern und orthopädischen Fachzentren. Europäische Orthopäden nutzen fortschrittliche Arthroskopieinstrumente zunehmend sowohl für Primär- als auch für Revisionseingriffe. Die Region verzeichnet ein deutliches Wachstum bei Knie-, Hüft- und Schulterarthroskopien, wobei Instrumente sowohl in neue Krankenhauseinrichtungen als auch in modernisierte Operationszentren integriert werden.

Markteinblick in Arthroskopieinstrumente in Großbritannien

Der britische Markt für Arthroskopie-Instrumente wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Nachfrage nach ambulanten Eingriffen, verbesserte Operationsergebnisse und kürzere Genesungszeiten der Patienten zurückzuführen. Darüber hinaus ermutigen zunehmende Sportverletzungen und orthopädische Erkrankungen Krankenhäuser und Kliniken, moderne Arthroskopie-Systeme einzuführen. Die gut ausgebaute britische Gesundheitsinfrastruktur sowie die umfassenden Ausbildungsprogramme für orthopädische Chirurgen dürften das Marktwachstum weiterhin unterstützen. Die Integration von hochauflösender Bildgebung und ergonomischen Arthroskopie-Instrumenten erhöht die Effizienz und Sicherheit der Eingriffe und treibt die Akzeptanz weiter voran.

Markteinblick für Arthroskopieinstrumente in Deutschland

Der deutsche Markt für Arthroskopie-Instrumente wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver orthopädischer Verfahren und staatliche Initiativen zur Förderung chirurgischer Innovationen vorangetrieben. Deutschlands Schwerpunkt auf Präzisionsmedizin und Patientensicherheit fördert den Einsatz hochwertiger Arthroskopie-Instrumente, insbesondere in Krankenhäusern und chirurgischen Fachzentren. Auch die Integration von Arthroskopie-Systemen mit digitalen Visualisierungstools und robotergestützten Plattformen gewinnt zunehmend an Bedeutung. Chirurgen setzen bei Knie-, Hüft- und Schulteroperationen zunehmend ergonomische, hochauflösende Instrumente ein, um die klinischen Ergebnisse zu verbessern und die Rehabilitationszeit zu verkürzen.

Markteinblick in Arthroskopieinstrumente im asiatisch-pazifischen Raum

Der Markt für Arthroskopieinstrumente im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23,5 % wachsen. Dies ist auf steigende Gesundheitsausgaben, die zunehmende Zahl von Sportverletzungen und das wachsende Bewusstsein für minimalinvasive orthopädische Eingriffe in Ländern wie China, Japan und Indien zurückzuführen. Das wachsende Netzwerk an Krankenhäusern und ambulanten Operationszentren in der Region, unterstützt durch staatliche Initiativen zur Modernisierung des Gesundheitswesens, treibt die Akzeptanz voran. Da sich die Region Asien-Pazifik zudem zu einem Zentrum für die Herstellung medizinischer Geräte und kostengünstiger Lösungen entwickelt, werden fortschrittliche Arthroskopieinstrumente für einen breiteren Patientenkreis zugänglicher.

Markteinblick für Arthroskopieinstrumente in Japan

Der japanische Markt für Arthroskopie-Instrumente gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes, der alternden Bevölkerung und des hohen Patientenbewusstseins für minimalinvasive chirurgische Optionen an Dynamik. Japanische Krankenhäuser und chirurgische Zentren setzen zunehmend Arthroskopie-Instrumente mit integrierter hochauflösender Visualisierung und KI-gestützten Systemen ein. Die Nachfrage wird sowohl durch Knie- als auch durch Schulteroperationen getrieben, wobei der Schwerpunkt auf der Verkürzung der Rehabilitationszeiten und der Verbesserung der Patientenergebnisse liegt. Darüber hinaus fördert Japans starker Fokus auf Präzisionschirurgie und technologische Innovation die Akzeptanz sowohl in stationären als auch in spezialisierten orthopädischen Pflegeeinrichtungen.

Markteinblick für Arthroskopieinstrumente in Indien

Der indische Markt für Arthroskopieinstrumente hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die wachsende Mittelschicht des Landes, steigende Sportverletzungen und eine verbesserte Gesundheitsinfrastruktur zurückzuführen ist. Indien entwickelt sich schnell zu einem Schlüsselmarkt für minimalinvasive orthopädische Eingriffe. Krankenhäuser und ambulante Operationszentren setzen fortschrittliche Arthroskopieinstrumente für Knie-, Hüft- und Schulteroperationen ein. Staatliche Initiativen zur Förderung des Medizintourismus sowie die Verfügbarkeit erschwinglicher und lokal hergestellter Arthroskopieinstrumente sind wichtige Faktoren für das Marktwachstum. Das zunehmende Bewusstsein von Orthopäden und Patienten hinsichtlich einer schnelleren Genesung und reduzierter postoperativer Komplikationen unterstützt die Akzeptanz zusätzlich.

Marktanteil von Arthroskopieinstrumenten

Die Branche der Arthroskopieinstrumente wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Arthrex, Inc. (USA)

- Stryker (USA)

- Smith & Nephew (Großbritannien)

- CONMED Corporation (USA)

- Johnson & Johnson Services, Inc. (USA)

- Olympus Corporation (Japan)

- Karl Storz SE & Co. KG (Deutschland)

- Richard Wolf GmbH (Deutschland)

- Biomet 3i, LLC (USA)

- Surgical Innovations Group plc (Großbritannien)

- XLO Surgical (Indien)

- Medi-Globe GmbH und ENDO-FLEX GmbH. (Deutschland)

- Auxein (Indien)

- MJS Surgical (Indien)

- Surgical Technologies Inc. (USA)

- Biovision (Deutschland)

- EndoClot Plus, Inc. (USA)

- Zimmer Biomet (US)

- Medtronic (Irland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Arthroskopieinstrumente?

- Im Juni 2025 stellte Arthrex das Synergy Power™ System vor, ein umfassendes System motorbetriebener Instrumente mit einer Auswahl an Aufsätzen und Klingen. Dieses System wurde entwickelt, um verschiedene orthopädische Eingriffe zu erleichtern, darunter Sport-, Arthroplastik-, Trauma- und distale Extremitätenoperationen, und soll die chirurgische Effizienz und Vielseitigkeit verbessern.

- Im Januar 2025 brachte Auxein Medical bei Arab Health „Asterius“ auf den Markt, eine revolutionäre Arthroskopie-Serie mit einem 4K-Arthroskop und einer Ultra-HD-Kamera. Dieses fortschrittliche Bildgebungssystem wurde entwickelt, um die chirurgische Präzision und Visualisierung bei arthroskopischen Eingriffen zu verbessern und so zu besseren Patientenergebnissen beizutragen.

- Im November 2024 stellte Auxein Medical auf der MEDICA 2024 eine Reihe innovativer orthopädischer und arthroskopischer Produkte vor, darunter AV-Wiselock-Platten, ein osteochondrales Transfersystem und bioabsorbierbare Interferenzschrauben. Diese Produkte sollen die chirurgischen Ergebnisse bei Gelenkreparaturen und -rekonstruktionen verbessern.

- Im Juni 2024 brachte die ConMed Corporation das Hall Linvatec PowerPro Max Arthroscopic Shaver System auf den Markt. Dieses System bietet eine verbesserte Drehmomentkontrolle und ein optimiertes Debris-Management und soll orthopädischen Chirurgen fortschrittliche Werkzeuge für eine effiziente Geweberesektion bei arthroskopischen Eingriffen bieten.

- Im Januar 2024 führte Arthrex steril verpackte Nano-Arthroskopie-Instrumente zum Einmalgebrauch ein. Sie bestehen aus 2 mm großen Instrumenten, die für ein atraumatisches Einführen in enge Gelenkspalte konzipiert sind. Diese Instrumente sind für Diagnose-, Resektions- und Extraktionsverfahren konzipiert und verbessern die chirurgische Präzision in engen anatomischen Bereichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.