Global Artificial Blood Substitutes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.66 Million

USD

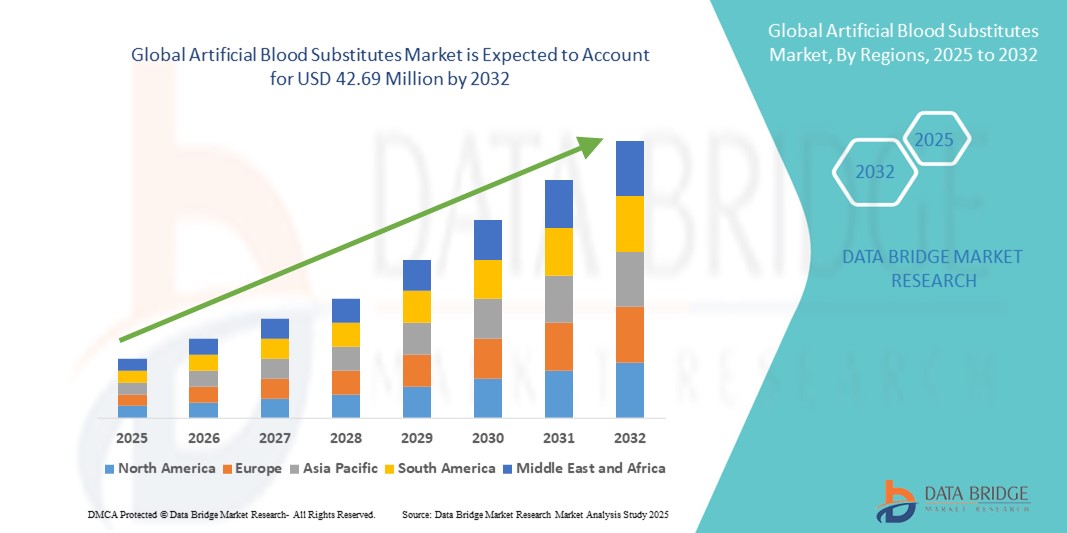

42.69 Million

2024

2032

USD

9.66 Million

USD

42.69 Million

2024

2032

| 2025 –2032 | |

| USD 9.66 Million | |

| USD 42.69 Million | |

| % | |

|

Globale Marktsegmentierung für künstliche Blutersatzstoffe nach Produkttyp (Perfluorkohlenwasserstoffe (PFCs) und Hämoglobin-basierte Sauerstoffträger (HBOCs)), Quelle (menschliches Blut, tierisches Blut, mikroorganismusbasiertes rekombinantes HB, synthetische Polymere und Stammzellen), Anwendung (Herz-Kreislauf-Erkrankungen, bösartige Neubildungen, Verletzungen, Erkrankungen des Neugeborenen, Organtransplantationen und Erkrankungen der Mutter), Endverbraucher (Krankenhäuser und Kliniken, Blutbanken und andere) – Branchentrends und Prognose bis 2032

Künstliche Blutersatzstoffe Marktgröße

- Der globale Markt für künstliche Blutersatzstoffe hatte im Jahr 2024 ein Volumen von 9,66 Millionen US-Dollar und wird bis 2032 voraussichtlich 42,69 Millionen US-Dollar erreichen , bei einer CAGR von 20,40 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach künstlichen Blutersatzprodukten getrieben, die auf die weltweit zunehmende Verbreitung von Blutkrankheiten, chirurgischen Eingriffen, Traumata und chronischer Anämie zurückzuführen ist. Fortschritte in der Biotechnologie und die kontinuierliche Forschung zur Entwicklung sichererer und wirksamerer Blutalternativen treiben das Marktwachstum weiter voran.

- Darüber hinaus fördert der zunehmende Fokus auf die Verringerung der Abhängigkeit von Spenderblut, die Behebung von Engpässen und die Sicherstellung der Verfügbarkeit von Blutprodukten in Notfällen und bei Operationen die Einführung künstlicher Blutersatzstoffe. Begünstigende behördliche Zulassungen, klinische Studien und Investitionen in Hämoglobin-basierte Sauerstoffträger und Thrombozytenersatzstoffe der nächsten Generation beschleunigen das Branchenwachstum.

Marktanalyse für künstliche Blutersatzstoffe

- Künstliche Blutersatzstoffe, die die Sauerstofftransportfunktion des menschlichen Blutes nachahmen, gewinnen in der modernen Gesundheitsversorgung zunehmend an Bedeutung, insbesondere in der Traumaversorgung, bei Operationen und bei der Behandlung chronischer Anämie, da sie Blutversorgungsengpässe überwinden, Infektionsrisiken verringern und im Vergleich zu Spenderblut eine längere Haltbarkeit bieten können.

- Die steigende Nachfrage nach künstlichen Blutersatzstoffen ist vor allem auf die weltweite Blutknappheit, die zunehmende Zahl chirurgischer Eingriffe, die zunehmende Verbreitung chronischer Anämie und hämorrhagischer Erkrankungen sowie den technologischen Fortschritt bei Hämoglobin-basierten Sauerstoffträgern (HBOCs) und Lösungen auf Perfluorcarbonbasis zurückzuführen.

- Nordamerika dominierte den Markt für künstliche Blutersatzprodukte mit dem größten Umsatzanteil von 38,65 % im Jahr 2024. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanzraten neuartiger Therapien, günstige regulatorische Rahmenbedingungen und die starke Präsenz führender Pharma- und Biotechunternehmen unterstützt. Die USA verzeichnen ein starkes Wachstum aufgrund der Zunahme von Traumafällen, der steigenden Nachfrage nach Notfallversorgungslösungen und der Fortschritte bei der Sauerstofftherapie der nächsten Generation.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für künstliche Blutersatzstoffe sein. Dies ist auf die schnelle Urbanisierung, steigende verfügbare Einkommen, einen verbesserten Zugang zur Gesundheitsversorgung und staatliche Initiativen zur Förderung der Blutsicherheit und frühzeitigen Intervention in der Intensivpflege zurückzuführen.

- Das Segment der Hämoglobin-basierten Sauerstoffträger (HBOCs) dominierte den Markt für künstliche Blutersatzstoffe mit einem Anteil von 61 % im Jahr 2024, was auf ihre gut etablierten klinischen Anwendungen, ihre überlegene Sauerstofftransporteffizienz und ihre nahtlose Integration in bestehende Transfusionsprotokolle zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für künstliche Blutersatzstoffe

|

Eigenschaften |

Künstliche Blutersatzstoffe – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für künstliche Blutersatzstoffe

Zunehmende Verwendung künstlicher Blutersatzstoffe in der Intensivmedizin und Chirurgie

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für künstliche Blutersatzstoffe ist der zunehmende Einsatz dieser Produkte in der Notfallversorgung, im Traumamanagement und bei chirurgischen Eingriffen. Krankenhäuser und Kliniken greifen auf Ersatzstoffe wie Hämoglobin-basierte Sauerstoffträger (HBOCs) und Perfluorcarbone (PFCs) zurück, um Blutmangel zu beheben und die Patientenergebnisse bei kritischen Eingriffen zu verbessern.

- So werden beispielsweise in großen Krankenhäusern im asiatisch-pazifischen Raum und in den USA künstliche Blutersatzstoffe in Trauma-Einheiten und Operationssälen eingesetzt, um eine sofortige Sauerstoffzufuhr zu gewährleisten, wenn kein Spenderblut verfügbar ist. Dadurch werden Verzögerungen minimiert und das Risiko transfusionsbedingter Infektionen verringert.

- Der Einsatz künstlicher Blutersatzstoffe unterstützt auch elektive und risikoreiche Operationen, bei denen mit Blutverlust zu rechnen ist. Produkte wie OxyVita und Hemoglobin Oxygen Therapeutics bieten Sauerstofftransportfunktionen, die die Gewebedurchblutung aufrechterhalten, Komplikationen reduzieren und die Genesungszeit verkürzen.

- Die zunehmende Verbreitung in Krankenhäusern und Kliniken wird durch steigende Investitionen in Forschung und Entwicklung für synthetische und rekombinante Blutprodukte ergänzt. Diese Innovationen zielen auf die Erhöhung der Sicherheit, die Verlängerung der Haltbarkeit und die Verbesserung der Sauerstoffzufuhr ab, wodurch Ersatzstoffe zuverlässiger und breiter einsetzbar werden.

- Dieser Trend zur umfassenden klinischen Integration künstlicher Blutersatzstoffe verändert die Transfusionspraxis grundlegend, insbesondere in Regionen mit chronischem Blutmangel. Daher arbeiten Hersteller zunehmend mit Krankenhäusern, Forschungsinstituten und staatlichen Gesundheitsprogrammen zusammen, um die Verfügbarkeit zu erhöhen und die behördlichen Genehmigungen zu vereinfachen.

- Die Nachfrage nach künstlichem Blutersatz steigt sowohl in Industrie- als auch in Schwellenländern rasant an. Der Grund dafür ist der Bedarf an sichereren, leichter zugänglichen und effizienteren Alternativen zu Spenderblut in der Intensivmedizin, der Chirurgie und der Neugeborenenmedizin.

Marktdynamik für künstliche Blutersatzstoffe

Treiber

Wachsender Bedarf aufgrund von Blutknappheit und zunehmenden klinischen Anwendungen

- Der weltweit zunehmende Mangel an Blut, gepaart mit der steigenden Nachfrage nach sicheren und wirksamen Alternativen in der Intensivpflege, Chirurgie und Notfallmedizin, ist ein wichtiger Treiber für die verstärkte Nutzung künstlicher Blutersatzstoffe.

- So integrieren Krankenhäuser und Traumazentren im asiatisch-pazifischen Raum und in Nordamerika zunehmend Hämoglobin-basierte Sauerstoffträger (HBOCs) und Perfluorcarbone (PFCs) in ihre Transfusionsprotokolle, um dem Mangel an Spenderblut entgegenzuwirken, insbesondere in Regionen mit begrenzten freiwilligen Blutspenden. Solche Strategien führender Gesundheitsdienstleister dürften das Marktwachstum für künstliche Blutersatzstoffe im Prognosezeitraum vorantreiben.

- Da sich Gesundheitseinrichtungen der Risiken im Zusammenhang mit Spenderblut – wie transfusionsbedingten Infektionen, Verträglichkeitsproblemen und kurzer Haltbarkeit – immer mehr bewusst werden, bieten künstliche Blutersatzstoffe sichere, leicht verfügbare sauerstofftragende Alternativen, die die Abhängigkeit von Spenderblut verringern.

- Darüber hinaus erhöht die zunehmende Verwendung dieser Ersatzstoffe in der Neugeborenenpflege, bei Organtransplantationen, im Traumamanagement und bei Wahloperationen ihre klinische Relevanz und veranlasst Krankenhäuser und Blutbanken, sie in Routineprotokolle aufzunehmen.

- Die einfache Lagerung, die längere Haltbarkeit und das geringere Risiko von Immunreaktionen im Vergleich zu Spenderblutprodukten sind Schlüsselfaktoren für die Einführung künstlicher Blutersatzstoffe in Krankenhäusern, Kliniken und Forschungseinrichtungen weltweit.

Einschränkung/Herausforderung

Bedenken hinsichtlich der behördlichen Genehmigung und der hohen Kosten

- Regulatorische Hürden hinsichtlich Sicherheit, Wirksamkeit und klinischer Zulassung von künstlichen Blutersatzstoffen stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Jedes Produkt erfordert strenge klinische Tests, behördliche Kontrollen und die Einhaltung strenger Richtlinien, bevor es flächendeckend eingeführt werden kann.

- So haben beispielsweise die Zulassungsfristen für Hämoglobin-basierte Sauerstoffträger (HBOCs) in mehreren Ländern den Markteintritt verzögert, was einige Gesundheitsdienstleister zögern lässt, diese Lösungen sofort einzuführen.

- Die Berücksichtigung dieser regulatorischen Bedenken durch solide klinische Nachweise, transparente Sicherheitsdaten und die Abstimmung mit nationalen und internationalen Gesundheitsbehörden ist für den Aufbau institutionellen Vertrauens von entscheidender Bedeutung.

- Darüber hinaus können die relativ hohen Anschaffungskosten künstlicher Blutersatzprodukte im Vergleich zu herkömmlichen Blutprodukten ein Hindernis für die Einführung darstellen, insbesondere für kleinere Krankenhäuser, Kliniken oder Blutbanken in Entwicklungsländern. Während kontinuierliche Forschung und Entwicklung sowie eine skalierte Produktion die Kosten schrittweise senken, bleiben hochpreisige Produkte für Spezialanwendungen wie die Neugeborenenversorgung oder Organtransplantationen eine Herausforderung.

- Die Bewältigung dieser Herausforderungen durch schnellere behördliche Genehmigungen, verbesserte Produktionseffizienz und Kostenoptimierung wird für nachhaltiges Wachstum und eine breitere Marktakzeptanz künstlicher Blutersatzstoffe von entscheidender Bedeutung sein.

Marktumfang für künstliche Blutersatzstoffe

Der Markt ist nach Produkttyp, Quelle, Anwendung und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für künstliche Blutersatzstoffe ist nach Produkttyp in Perfluorkohlenwasserstoffe (PFC) und Hämoglobin-basierte Sauerstoffträger (HBOC) unterteilt. Das Segment der Hämoglobin-basierten Sauerstoffträger (HBOC) dominierte den Markt mit einem Anteil von 61 % im Jahr 2024, was auf ihre etablierten klinischen Anwendungen, ihre überlegene Sauerstofftransporteffizienz und die nahtlose Integration in bestehende Transfusionsprotokolle zurückzuführen ist. HBOC werden häufig in der Notfallmedizin, bei komplexen chirurgischen Eingriffen und bei Patienten mit chronischer Anämie eingesetzt, da sie eine schnelle und zuverlässige Sauerstoffzufuhr gewährleisten und gleichzeitig eine längere Haltbarkeit im Vergleich zu herkömmlichen Blutprodukten aufweisen. Diese Ersatzstoffe werden auch wegen ihrer Vielseitigkeit in der Intensivpflege geschätzt, was sie zu einer bevorzugten Wahl bei Gesundheitsdienstleistern macht.

Für das Segment der Perfluorkohlenwasserstoffe (PFCs) wird von 2025 bis 2032 mit 8,5 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Diese Entwicklung ist auf den technologischen Fortschritt bei synthetischen Sauerstoffträgern, steigende Investitionen in Forschung und Entwicklung sowie die zunehmende Anwendung in der Traumaversorgung, auf Intensivstationen und in anderen medizinischen Bereichen zurückzuführen, in denen ein effizienter Sauerstofftransport für das Überleben und die Genesung der Patienten von entscheidender Bedeutung ist.

- Nach Quelle

Der Markt für künstliche Blutersatzstoffe ist nach Herkunft in menschliches Blut, tierisches Blut, mikroorganismusbasiertes rekombinantes Hämoglobin, synthetische Polymere und Stammzellen unterteilt. Die aus menschlichem Blut gewonnenen Ersatzstoffe hatten 2024 mit 47 % den größten Umsatzanteil, was vor allem auf ihre hohe Sauerstofftransportkapazität, ihr etabliertes klinisches Sicherheitsprofil und ihre breite Akzeptanz in der traditionellen Transfusionspraxis zurückzuführen ist. Diese Ersatzstoffe werden häufig in der Notfallmedizin, in der Chirurgie und bei der Behandlung chronischer Anämie eingesetzt und bieten eine zuverlässige und vorhersehbare Sauerstoffzufuhr.

Unterdessen wird erwartet, dass mikroorganismusbasierte rekombinante Hämoglobin- und synthetische Polymerquellen im Prognosezeitraum das schnellste Wachstum verzeichnen werden, angetrieben durch Innovationen in der Biotechnik und synthetischen Biologie. Solche Fortschritte ermöglichen eine skalierbare und kostengünstige Produktion künstlicher Blutersatzstoffe bei gleichzeitiger Minimierung immunogener Risiken, was sie für eine breitere klinische Anwendung zunehmend attraktiver macht. Auch stammzellbasierte Ersatzstoffe gewinnen aufgrund ihres regenerativen Potenzials, ihrer Kompatibilität mit der personalisierten Medizin und ihrer Aussichten auf langfristige therapeutische Anwendungen an Bedeutung.

- Nach Anwendung

Der Markt für künstliche Blutersatzstoffe ist nach Anwendungsgebieten in Herz-Kreislauf-Erkrankungen, bösartige Neubildungen, Verletzungen, Erkrankungen des Neugeborenen, Organtransplantationen und Erkrankungen der Mutter unterteilt. Das Segment Herz-Kreislauf-Erkrankungen dominierte den Markt mit einem Marktanteil von 36 % im Jahr 2024, bedingt durch die steigende Prävalenz von Herzinsuffizienz, ischämischen Erkrankungen und komplexen chirurgischen Eingriffen, die eine effektive Sauerstoffzufuhr erfordern. Diese Ersatzstoffe sind entscheidend für die Aufrechterhaltung der Gewebeoxygenierung bei Herz-Kreislauf-Operationen und der Intensivpflege.

Die Segmente Organtransplantationen und Neugeborenenerkrankungen werden voraussichtlich zwischen 2025 und 2032 mit 10,2 % bzw. 9,8 % die höchsten durchschnittlichen jährlichen Wachstumsraten verzeichnen. Unterstützt werden diese durch technologische Fortschritte in der Sauerstofftherapie, ein zunehmendes Bewusstsein für Transfusionsalternativen und die zunehmende Komplexität chirurgischer Eingriffe, die eine temporäre oder zusätzliche Sauerstoffzufuhr erfordern. Darüber hinaus gewährleistet der Einsatz künstlicher Blutersatzstoffe in der Neugeborenenversorgung eine sicherere Behandlung von Frühgeborenen und schwerkranken Säuglingen, während sie bei Organtransplantationen die Patientenergebnisse verbessern, indem sie die Sauerstoffversorgung bei risikoreichen Eingriffen aufrechterhalten.

- Nach Endbenutzer

Der Markt für künstliche Blutersatzstoffe ist nach Endverbraucher segmentiert: Krankenhäuser und Kliniken, Blutbanken und andere. Krankenhäuser und Kliniken dominierten den Markt mit einem Anteil von 65 % im Jahr 2024, was die anhaltend hohe Nachfrage nach künstlichen Blutersatzstoffen bei chirurgischen Eingriffen, im Traumamanagement und bei der Behandlung chronischer Anämie widerspiegelt. Diese Einrichtungen sind auf künstliche Blutersatzstoffe angewiesen, um die Sauerstoffversorgung der Patienten während komplexer Eingriffe aufrechtzuerhalten und eine zuverlässige Versorgung in Notfällen zu gewährleisten.

Das Segment Blutbanken wird voraussichtlich von 2025 bis 2032 mit 9,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür ist die zunehmende Integration künstlicher Blutersatzstoffe in Notfallprogramme, ihre Verwendung als Alternative für seltene Blutgruppen und die zunehmende Akzeptanz in nationalen und regionalen Blutversorgungsnetzen. Darüber hinaus nutzen Blutbanken diese Ersatzstoffe, um die Abhängigkeit von konventionellen Spenden zu verringern und sich besser auf Situationen mit hohem Bedarf vorzubereiten. Auch das Segment „Sonstige“, zu dem Forschungseinrichtungen, spezialisierte Gesundheitseinrichtungen und Zentren für klinische Studien gehören, spielt eine zunehmend wichtige Rolle, indem es Innovationen vorantreibt, die Produktentwicklung unterstützt und die Einführung künstlicher Blutersatzstoffe in Nischen- und experimentellen Anwendungen fördert.

Regionale Analyse des Marktes für künstliche Blutersatzstoffe

- Nordamerika dominierte den Markt für künstliche Blutersatzstoffe mit dem größten Umsatzanteil von 38,65 % im Jahr 2024, unterstützt durch seine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanzraten neuartiger Therapien und günstige regulatorische Rahmenbedingungen

- Die starke Präsenz führender Pharma- und Biotech-Unternehmen

- Darüber hinaus tragen das wachsende Bewusstsein für die Risiken im Zusammenhang mit Blutknappheit bei Spendern und die Einführung künstlicher Blutersatzstoffe in der Intensivpflege, bei chirurgischen Eingriffen und bei Organtransplantationen zur Marktdominanz der Region bei.

US-Markt für künstliche Blutersatzstoffe

Der US-Markt für künstliche Blutersatzprodukte wird im Prognosezeitraum voraussichtlich stetig wachsen. Unterstützt wird dies durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Prävalenz von Traumata und chirurgischen Eingriffen sowie einen starken Fokus auf Transfusionssicherheit. Krankenhäuser und Notfallzentren in den USA setzen zunehmend künstliche Blutersatzprodukte für kritische Anwendungen wie Herz-Kreislauf-Operationen, onkologische Behandlungen und Traumamanagement ein. Darüber hinaus fördern laufende klinische Forschung, staatliche Initiativen zur Förderung der Blutsicherheit und günstige Erstattungsrichtlinien der Versicherungen die breite Akzeptanz und Einführung dieser Ersatzstoffe und stärken die Position der USA als Schlüsselmarkt in Nordamerika.

Markteinblick für künstliche Blutersatzstoffe in Europa

Der europäische Markt für künstliche Blutersatzprodukte wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies ist auf gut etablierte Gesundheitssysteme, strenge regulatorische Standards für die Transfusionssicherheit und steigende Investitionen in fortschrittliche therapeutische Lösungen zurückzuführen. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen einen zunehmenden Einsatz künstlicher Blutersatzprodukte im Krankenhausbereich, insbesondere bei kardiovaskulären Notfällen, in der Krebsbehandlung und bei Neugeboreneneingriffen. Zunehmende Forschungsinitiativen, Sensibilisierungskampagnen zur Blutsicherheit und günstige Erstattungsrichtlinien unterstützen das Marktwachstum in der Region zusätzlich.

Markteinblicke für künstliche Blutersatzstoffe in Großbritannien

Der britische Markt für künstliche Blutersatzstoffe wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den zunehmenden Fokus auf Patientensicherheit, Krankenhausvorsorge und Notfallmanagement. Der zunehmende Einsatz von Hämoglobin-basierten Sauerstoffträgern (HBOCs) und perfluorierten Kohlenwasserstoffen (Perfluorcarbon) bei chirurgischen Eingriffen und in der Traumaversorgung beschleunigt das Marktwachstum. Darüber hinaus tragen die fortschrittliche britische Gesundheitsinfrastruktur und der starke Fokus auf klinische Innovationen zur Einführung künstlicher Blutersatzstoffe in öffentlichen und privaten Krankenhäusern bei.

Markteinblick für künstliche Blutersatzstoffe in Deutschland

Der deutsche Markt für künstliche Blutersatzstoffe wird voraussichtlich deutlich wachsen. Dies ist auf ein gut entwickeltes Gesundheitssystem, die hohe Akzeptanz fortschrittlicher Medizintechnologien und hohe Investitionen in Forschung und Entwicklung für Sauerstofftherapien der nächsten Generation zurückzuführen. Die steigende Nachfrage nach Blutersatzstoffen in der Intensivmedizin, bei Operationen und bei Organtransplantationen sowie staatliche Initiativen zur Verbesserung der Blutsicherheit sind wichtige Wachstumsfaktoren. Darüber hinaus ermöglicht Deutschlands starkes Pharma- und Biotech-Ökosystem die frühzeitige Einführung innovativer Therapien und stärkt so die Marktposition der Region.

Markteinblicke für künstliche Blutersatzstoffe im asiatisch-pazifischen Raum

Der Markt für künstliche Blutersatzstoffe im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die rasante Urbanisierung, steigende verfügbare Einkommen, der verbesserte Zugang zur Gesundheitsversorgung sowie zunehmende staatliche Initiativen zur Förderung der Blutsicherheit und frühzeitigen Intervention in der Intensivmedizin. Länder wie China, Indien und Japan entwickeln sich aufgrund steigender Investitionen in die Krankenhausinfrastruktur, der Zunahme von Trauma- und Operationsfällen sowie der zunehmenden Fokussierung auf die Verbesserung der Ergebnisse in der Notfallversorgung zu Schlüsselmärkten. Die Region profitiert zudem von den wachsenden inländischen Produktionskapazitäten für künstliche Blutersatzstoffe, die die Erschwinglichkeit und Verfügbarkeit in Krankenhäusern, Kliniken und Blutbanken verbessern.

Markteinblick in Japan für künstliche Blutersatzstoffe

Der japanische Markt für künstliche Blutersatzstoffe gewinnt aufgrund der hochmodernen Gesundheitsinfrastruktur des Landes, der wachsenden Zahl älterer Menschen und der steigenden Nachfrage nach effizienten Lösungen für die Notfallversorgung an Dynamik. Künstliche Blutersatzstoffe werden zunehmend in die Traumaversorgung, chirurgische Eingriffe und Neugeboreneninterventionen integriert. Der Fokus der Regierung auf Blutsicherheit und Krankenhausbereitschaft, kombiniert mit technologischen Fortschritten in der Sauerstofftherapie der nächsten Generation, unterstützt das Marktwachstum.

Markteinblick in China für künstliche Blutersatzstoffe

Der chinesische Markt für künstliche Blutersatzstoffe hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die rasch wachsende Gesundheitsinfrastruktur des Landes, die wachsende Patientenzahl und die hohe Zahl an Traumata und chirurgischen Eingriffen zurückzuführen. Regierungsinitiativen zur Verbesserung der Blutsicherheit, steigende Investitionen in Krankenhäuser und der zunehmende Fokus auf Frühintervention und Intensivpflege treiben die Einführung künstlicher Blutersatzstoffe voran. Darüber hinaus erweitern inländische Hersteller ihre Produktionskapazitäten, wodurch diese Therapien in städtischen und halbstädtischen Krankenhäusern und Kliniken zugänglicher und erschwinglicher werden.

Marktanteil künstlicher Blutersatzstoffe

Die Branche der künstlichen Blutersatzstoffe wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Aurum Biosciences (Großbritannien)

- HEMARINA (Frankreich)

- Hämoglobin Oxygen Therapeutics LLC (USA)

- KaloCyte, Inc. (USA)

- SpheriTech Ltd. (Großbritannien)

- Centrum Medyczne VisusMed (Polen)

- OPKO Health, Inc. (USA)

- NuvOx Therapeutics (USA)

- Prolong Pharmaceuticals, LLC (USA)

- GC Corp. (Südkorea)

- NanoBlood LLC (USA)

- Scarlet Therapeutics Limited (USA)

- Vivosang (USA)

Neueste Entwicklungen auf dem globalen Markt für künstliche Blutersatzstoffe

- Im Juni 2025 gaben Forscher in Japan die Entwicklung eines universellen künstlichen Blutprodukts bekannt, das mehrere Jahre gelagert werden kann und damit wichtige Herausforderungen bei der Blutversorgung und -lagerung löst. Dieses virusfreie künstliche Blut soll die Notfall- und Fernversorgung verbessern, indem es einen zuverlässigen und breit einsetzbaren Blutersatz bietet.

- Im Februar 2025 entwickelten Forscher der North Carolina State University und der University of North Carolina in Chapel Hill synthetische Blutplättchen aus Hydrogel-Nanopartikeln. Diese künstlichen Blutplättchen können gefriergetrocknet und rehydriert werden, was ihre Lagerung und ihren Transport erleichtert und sie möglicherweise in Notfällen, ländlichen Krankenhäusern oder auf Schlachtfeldern ergänzend zu natürlichen Blutplättchen einsetzen könnte.

- Im Juni 2025 beteiligte sich die Brandeis University an einem Pionierprojekt zur Entwicklung von künstlichem Blut, um die Zukunft der Notfallmedizin, Chirurgie und Traumaversorgung zu verändern. Diese Zusammenarbeit spiegelt das wachsende Interesse und die Investitionen in die Forschung zu künstlichem Blut wider.

- Im Februar 2023 spielte die Case Western Reserve University eine Hauptrolle in einem mit 46,4 Millionen US-Dollar finanzierten Projekt zur Entwicklung eines gefriergetrockneten Blutersatzes. Ziel dieses Projekts ist die Entwicklung eines Produkts, das in Traumasituationen Tausende von Leben retten kann.

- Im November 2021 diskutierten Forscher des Stanford Blood Center die Herausforderungen und Fortschritte bei der Entwicklung künstlicher Blutersatzstoffe. Sie betonten das Potenzial synthetischen Blutes, Blutmangel zu beheben und die Patientenversorgung zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.