Global Artificial Organ Bank Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.20 Billion

USD

26.60 Billion

2025

2033

USD

15.20 Billion

USD

26.60 Billion

2025

2033

| 2026 –2033 | |

| USD 15.20 Billion | |

| USD 26.60 Billion | |

| % | |

|

Segmentierung des globalen Marktes für künstliche Organbanken nach Produkttyp (Niere, Herz, Leber, Bauchspeicheldrüse, Blutgefäße, Augen und Ohren), Technologie (elektrisch und mechanisch), Bionik (Sehbionik, Ohrbionik, Herzbionik, Gehirnbionik und Gliedmaßenbionik) – Branchentrends und Prognose bis 2033

Marktgröße für künstliche Organbanken

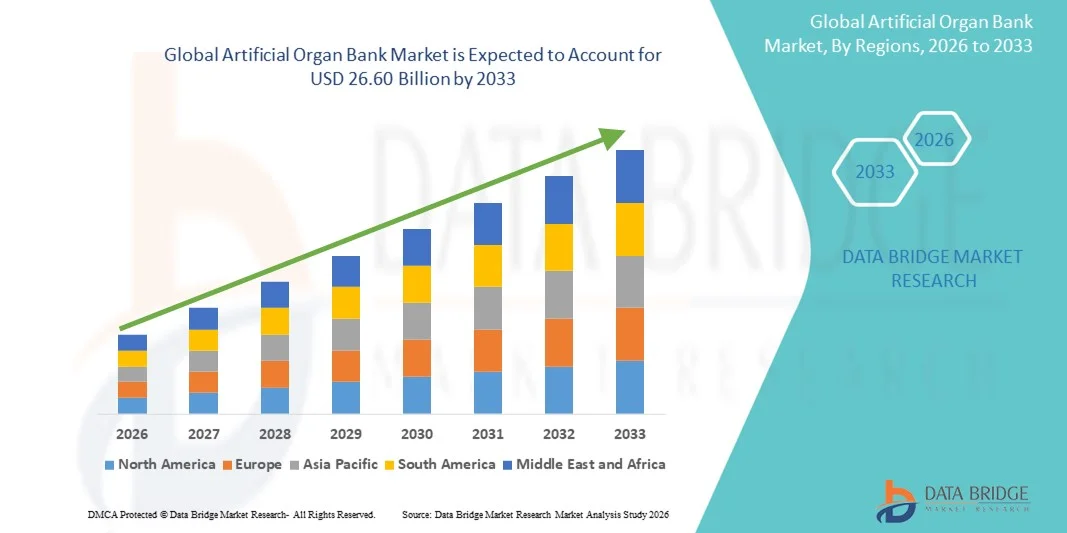

- Der globale Markt für künstliche Organbanken wurde im Jahr 2025 auf 15,20 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 26,60 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,25 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Organerhaltungstechnologien und kontinuierliche Innovationen im Biobanking und Tissue Engineering angetrieben. Dies führt zu einer verbesserten Organlagerung, höheren Transplantationserfolgsraten und einer verstärkten Digitalisierung in Krankenhäusern, Forschungsinstituten und Transplantationszentren.

- Darüber hinaus führt die steigende Nachfrage nach effizienten, sicheren und langfristigen Organlagerungslösungen, gepaart mit der zunehmenden Häufigkeit von Organversagen, steigenden Organtransplantationen und dem wachsenden Fokus auf personalisierte Medizin, dazu, dass künstliche Organbanken zu einer unverzichtbaren Infrastruktur im modernen Gesundheitswesen werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen für künstliche Organbanken und fördern so das Wachstum der Branche erheblich.

Marktanalyse für künstliche Organbanken

- Künstliche Organbanken, einschließlich Gewebe- und Organerhaltungssysteme, Biorepositorien und kryogene Lagerlösungen, sind aufgrund ihrer Fähigkeit, die Lebensfähigkeit von Organen zu verlängern, die Erfolgsraten von Transplantationen zu verbessern und die Forschung in der regenerativen Medizin und personalisierten Therapien zu unterstützen, zunehmend unverzichtbare Bestandteile der modernen Gesundheitsinfrastruktur.

- Die steigende Nachfrage nach künstlichen Organbanken wird vor allem durch die zunehmende Häufigkeit von Organversagen, die steigende Anzahl von Transplantationen, Fortschritte bei den Organerhaltungstechnologien und den wachsenden Fokus auf personalisierte und regenerative Medizin angetrieben.

- Nordamerika dominierte den Markt für künstliche Organbanken mit dem größten Umsatzanteil von rund 38,9 % im Jahr 2025, was durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Organtransplantationszahlen, eine starke Präsenz wichtiger Branchenakteure und die zunehmende Anwendung modernster Konservierungstechnologien in den USA begünstigt wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für künstliche Organbanken sein. Gründe hierfür sind steigende Gesundheitsausgaben, eine zunehmende Anzahl von Organtransplantationszentren, ein wachsendes Bewusstsein für Organerhaltungslösungen und die verstärkte Anwendung fortschrittlicher Biobanking-Technologien in Ländern wie China, Indien und Japan.

- Das Segment „Mechanische Systeme“ hielt 2025 mit 55,2 % den größten Marktanteil, was auf die weitverbreitete Verwendung von mechanischen Perfusionssystemen und Organtransportgeräten zurückzuführen ist, die die Lebensfähigkeit der Organe erhalten.

Berichtsumfang und Marktsegmentierung für künstliche Organbanken

|

Attribute |

Künstliche Organbank: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Organovo Holdings, Inc. (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends im Markt für künstliche Organbanken

Technologische Fortschritte in der künstlichen Organbank

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für künstliche Organbanken ist der zunehmende Fokus auf die Entwicklung bioingenieurtechnisch hergestellter und 3D-gedruckter Organe für die Transplantation.

- Beispielsweise untersuchen Forschungsinitiativen und klinische Studien derzeit den Einsatz patientenspezifischer Organe, die aus Stammzellen und biokompatiblen Gerüsten hergestellt werden, mit dem Ziel, das Risiko von Abstoßungsreaktionen zu verringern und die Erfolgsraten von Transplantationen zu verbessern.

- Darüber hinaus verbessert die Integration fortschrittlicher Kryokonservierungs- und Organlagerungstechnologien die Haltbarkeit und Lebensfähigkeit von Organen während des Transports, was eine breitere geografische Verteilung und schnellere Transplantationsverfahren ermöglicht.

- Der Trend hin zu personalisierten und regenerativen Medizinlösungen treibt auch Innovationen in der Infrastruktur von Organbanken voran, beispielsweise bei automatisierten Gewebeverarbeitungs- und Qualitätsüberwachungssystemen.

- Das weltweite Bewusstsein für Organmangel und die Notwendigkeit schneller Transplantationen treibt die Investitionen in künstliche Organbanken in entwickelten und aufstrebenden Märkten an.

- Diese Entwicklungen verändern die Transplantationsprotokolle und ermöglichen es den Gesundheitsdienstleistern, die Organversorgung effektiver zu gestalten und potenziell die Wartezeiten für Patienten zu verkürzen.

Marktdynamik künstlicher Organbanken

Treiber

Steigende Nachfrage aufgrund von Organmangel und Transplantationsbedarf

- Die weltweit zunehmende Häufigkeit von Organversagen, einschließlich Nieren-, Leber- und Herzerkrankungen, ist ein wichtiger Wachstumstreiber für den Markt für künstliche Organbanken.

- Laut Weltgesundheitsorganisation stehen beispielsweise Millionen von Patienten aufgrund der begrenzten Verfügbarkeit von Spenderorganen auf den Wartelisten für Organtransplantationen.

- Künstliche Organbanken bieten Lösungen, indem sie biotechnologisch hergestellte oder Spenderorgane unter optimalen Bedingungen lagern und so die Verfügbarkeit für dringende Transplantationsbedürfnisse verbessern.

- Darüber hinaus fördern verstärkte staatliche Initiativen und Finanzmittel für Aufklärungsprogramme zur Organspende die Entwicklung von Organbanken in Regionen wie Nordamerika, Europa und dem asiatisch-pazifischen Raum.

- Die Einführung fortschrittlicher Lager-, Konservierungs- und Verteilungstechnologien hilft Krankenhäusern und Transplantationszentren dabei, den steigenden Transplantationsbedarf effizient zu decken.

Zurückhaltung/Herausforderung

Hohe Kosten und regulatorische Hürden

- Die hohen Kosten für die Entwicklung und den Betrieb von künstlichen Organbanken stellen insbesondere für Krankenhäuser und Gesundheitsdienstleister in Entwicklungsländern eine Herausforderung dar. Ausgaben für das Bioprinting von Organen, fortschrittliche Konservierungsgeräte und spezielle Lagereinrichtungen sind erhebliche Hürden.

- Regulatorische Hürden im Zusammenhang mit der Organlagerung, dem Tissue Engineering und den Zulassungsverfahren für Transplantationen verlangsamen die Markteinführung.

- Beispielsweise verzögerte die US-amerikanische Arzneimittelbehörde FDA im Jahr 2024 die Zulassung eines wichtigen Verfahrens zur Konservierung biotechnologisch hergestellter Lebern aufgrund strenger Anforderungen an Sicherheits- und Wirksamkeitsprüfungen, was die Herausforderungen bei der Einhaltung regulatorischer Vorgaben verdeutlicht.

- Das Fehlen standardisierter Protokolle für die Qualitätsbewertung, die Organverträglichkeit und die Sicherheit biotechnologisch hergestellter Organe erhöht das Betriebsrisiko und verlangsamt deren Einführung.

- Technische Herausforderungen, wie die Sicherstellung der langfristigen Lebensfähigkeit gelagerter Organe, die Vermeidung von Kontaminationen und die Aufrechterhaltung der Funktionsfähigkeit während Lagerung und Transport, behindern das Marktwachstum zusätzlich.

- Die begrenzte Verfügbarkeit von Fachkräften mit Ausbildung in Gewebezüchtung, Organerhaltung und fortschrittlichen Lagerungstechniken kann die operative Effizienz von künstlichen Organbanken beeinträchtigen.

- Ethische und soziale Bedenken, einschließlich der Einwilligung der Patienten zur Organlagerung und Verwendung von biotechnologisch hergestelltem Gewebe, können die öffentliche Wahrnehmung und die behördlichen Genehmigungen beeinflussen.

- Infrastrukturelle Einschränkungen in aufstrebenden Regionen, wie etwa eine unzuverlässige Stromversorgung, fehlende moderne Kühlkettenlogistik und eine unzureichende Krankenhausinfrastruktur, begrenzen den Ausbau von künstlichen Organbanken in bestimmten Gebieten.

- Der Markt steht zudem vor der Herausforderung, dass kontinuierliche Investitionen in die Forschung erforderlich sind, um die Technologien zur Organlagerung zu verbessern, was die Budgets belasten und die Kommerzialisierung verzögern kann.

Marktumfang für künstliche Organbanken

Der Markt ist segmentiert nach Produkttyp, Technologie und Bionik.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für künstliche Organbanken in Niere, Herz, Leber, Bauchspeicheldrüse, Blutgefäße, Augen und Ohren unterteilt. Das Segment Niere dominierte 2025 mit einem Marktanteil von 38,5 % den größten Umsatzanteil. Treiber dieses Wachstums sind die weltweit hohe Prävalenz chronischer Nierenerkrankungen und die steigende Nachfrage nach Nierentransplantationen. Das Segment profitiert von der zunehmenden Verfügbarkeit konservierter Spenderorgane, Verbesserungen bei Lagerungs- und Transporttechnologien sowie einem wachsenden Bewusstsein für Organspendeprogramme. Krankenhäuser und Transplantationszentren priorisieren häufig die Nierenkonservierung aufgrund der kürzeren Ischämietoleranz im Vergleich zu anderen Organen, was die Abhängigkeit von organisierten Organbanken erhöht. Darüber hinaus stärkt die staatliche Förderung von Nierenspende- und Transplantationsprogrammen in Ländern wie den USA, Deutschland und Japan die Marktführerschaft. Das Wachstum des Segments wird sowohl durch steigende Patientenzahlen als auch durch technologische Innovationen in der Organerhaltung befeuert.

Für den Herzsektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Zahl von Herz-Kreislauf-Erkrankungen, die zunehmende Anzahl von Herztransplantationen und technologische Fortschritte bei Herzkonservierungssystemen. Der Sektor verzeichnet verstärkte Investitionen in Forschung und Entwicklung von Perfusionssystemen und Kryokonservierungstechnologien, was längere Lagerzeiten und sicherere Transplantationen ermöglicht. Die wachsende Zahl älterer Menschen und die weltweit steigende Inzidenz von Herzinsuffizienz treiben die Nachfrage an. Länder wie die USA, Frankreich und Südkorea erleben eine rasante Einführung fortschrittlicher Herzbanktechniken, was zu hohen Wachstumsraten führt. Darüber hinaus beschleunigen Kooperationen zwischen Krankenhäusern, Forschungsinstituten und privaten Organbanken Innovationen und deren Anwendung in diesem Segment.

- Durch Technologie

Technologisch gesehen ist der Markt in elektrische und mechanische Systeme unterteilt. Das mechanische Segment erzielte 2025 mit 55,2 % den größten Marktanteil, was auf die weitverbreitete Nutzung mechanischer Perfusionssysteme und Organtransportgeräte zurückzuführen ist, die die Organvitalität erhalten. Krankenhäuser und Organbanken bevorzugen mechanische Technologien aufgrund ihrer Zuverlässigkeit, des geringeren Risikos von Organschäden während des Transports und der etablierten Zulassungen. Dieses Segment dominiert insbesondere in etablierten Märkten wie den USA, Deutschland und Japan, wo eine hohe Infrastrukturverfügbarkeit mechanische Systeme begünstigt. Die starke Akzeptanz wird zudem durch kontinuierliche Verbesserungen bei automatisierten Organhandhabungs- und Perfusionssystemen unterstützt, die eine gleichbleibende Organqualität gewährleisten.

Das Segment Elektrotechnik wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Innovationen bei elektrisch betriebenen Organerhaltungssystemen, Sensoren für die Echtzeit-Organüberwachung und fortschrittlichen Kühltechnologien. Steigende Investitionen in Forschung und Entwicklung von elektrischen Perfusionspumpen, Organerhaltungsgeräten und KI-basierten Systemen zur Überwachung der Organvitalität treiben das Wachstum zusätzlich an. In aufstrebenden Märkten wie Indien, Brasilien und China ist eine rasche Akzeptanz dieser Technologien aufgrund technologischer Kooperationen mit internationalen Anbietern von Organlagerungslösungen zu beobachten. Darüber hinaus trägt das wachsende Bewusstsein für elektrisch unterstützte Konservierungsmethoden in akademischen und Forschungseinrichtungen zur beschleunigten Marktdurchdringung bei.

- Von Bionik

Auf Basis bionischer Technologien ist der Markt in die Segmente Vision Bionic, Ear Bionic, Cardiac Bionic, Brain Bionic und Gliedmaßen Bionic unterteilt. Das Segment Cardiac Bionic dominierte 2025 mit einem Marktanteil von 33,8 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die steigende Nachfrage nach künstlichen Herzen und Herzunterstützungssystemen. Fortschrittliche kardiale Bioniklösungen haben das Überleben und die Lebensqualität von Patienten verbessert und fördern so deren breite Anwendung in Krankenhäusern und spezialisierten Herzzentren. Die Dominanz dieses Segments wird durch laufende staatliche Gesundheitsprogramme in Ländern wie den USA, Deutschland und Japan sowie durch private Investitionen in die Entwicklung innovativer Herzgeräte weiter gestärkt. Kontinuierliche klinische Studien und erfolgreiche Transplantationen tragen weiterhin zum Marktvertrauen in die kardiale Bionik bei.

Das Segment Vision Bionic wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind technologische Innovationen bei Netzhautimplantaten, prothetischen Sehsystemen und neuronalen Schnittstellen. Die steigende Zahl von Erblindungen aufgrund altersbedingter Makuladegeneration und diabetischer Retinopathie in Industrie- und Schwellenländern treibt die Nachfrage an. Länder wie die USA, Deutschland und Japan gehören zu den Vorreitern und führen umfangreiche klinische Studien und Markteinführungen von Netzhautprothesen durch. Investitionen in Forschung und Entwicklung zur Wiederherstellung des Sehvermögens sowie die zunehmende Zusammenarbeit zwischen Medizintechnikunternehmen und Forschungsinstituten beschleunigen das Wachstum. Das Segment profitiert von dem wachsenden Bewusstsein für bionische Sehlösungen und deren lebensverändernde Wirkung für Patienten.

Regionale Analyse des Marktes für künstliche Organbanken

- Nordamerika dominierte den Markt für künstliche Organbanken mit dem größten Umsatzanteil von rund 38,9 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Organtransplantationszahlen, eine starke Präsenz wichtiger Branchenakteure und die zunehmende Anwendung modernster Konservierungstechnologien in den USA

- Das Marktwachstum wird zusätzlich durch steigende Investitionen in die Forschung im Bereich Organbanken, ein wachsendes Bewusstsein für Organerhaltungslösungen und die Präsenz etablierter Krankenhäuser und Transplantationszentren befeuert.

Markteinblicke für künstliche Organbanken in den USA:

Der US-amerikanische Markt für künstliche Organbanken erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die rasante Expansion von Organtransplantationsprogrammen und die zunehmende Anwendung fortschrittlicher Organerhaltungstechnologien. Krankenhäuser und Transplantationszentren setzen verstärkt auf automatisierte Lagerungs- und Biobanking-Lösungen, um die Organlebensfähigkeit zu verbessern und Transplantationsergebnisse zu optimieren. Darüber hinaus dürften staatliche Initiativen zur Förderung von Organspende und Biobanking-Forschung den Markt im Prognosezeitraum weiter ankurbeln.

Markteinblicke für künstliche Organbanken in Europa:

Der europäische Markt für künstliche Organbanken wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl von Organtransplantationen, strenge regulatorische Richtlinien zur Organerhaltung und das wachsende Bewusstsein für fortschrittliche Biobanking-Lösungen. Länder wie Deutschland, Großbritannien und Frankreich beobachten eine verstärkte Nutzung automatisierter Lagerungs- und Konservierungstechnologien in Krankenhäusern und Transplantationszentren. Das Marktwachstum wird zudem durch steigende Investitionen in die Gesundheitsinfrastruktur und Forschungsinitiativen im Bereich der Organtransplantation unterstützt.

Markteinblicke für künstliche Organbanken in Großbritannien:

Der Markt für künstliche Organbanken in Großbritannien wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind die steigenden Transplantationszahlen, staatlich geförderte Organspendeprogramme und die zunehmende Anwendung fortschrittlicher Organerhaltungstechnologien. Krankenhäuser und Forschungseinrichtungen integrieren moderne Biobanking-Lösungen, um die Effizienz der Organlagerung und die Erfolgsraten von Transplantationen zu verbessern, was das Marktwachstum voraussichtlich weiter ankurbeln wird.

Markteinblicke für künstliche Organbanken in Deutschland:

Der deutsche Markt für künstliche Organbanken wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die gut ausgebaute Gesundheitsinfrastruktur, die hohe Anzahl an Organtransplantationen und die zunehmende Nutzung technologisch fortschrittlicher Organaufbewahrungslösungen. Die Integration automatisierter Biobanksysteme in Krankenhäusern und Transplantationszentren sowie der starke Fokus auf Innovationen in der Organerhaltung treiben das Marktwachstum an.

Markteinblicke für künstliche Organbanken im asiatisch-pazifischen Raum:

Der Markt für künstliche Organbanken im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, die zunehmende Anzahl von Organtransplantationszentren, das wachsende Bewusstsein für Organerhaltungslösungen und die verstärkte Anwendung fortschrittlicher Biobanking-Technologien in Ländern wie China, Indien und Japan. Zusätzlich wird der Markt durch staatliche Initiativen zur Förderung der Organspende, den Ausbau der Gesundheitsinfrastruktur und die rasche Modernisierung von Krankenhäusern und Forschungszentren gestärkt.

Markteinblicke für künstliche Organbanken in Japan:

Der japanische Markt für künstliche Organbanken gewinnt aufgrund steigender Organtransplantationszahlen, fortschrittlicher Gesundheitseinrichtungen und eines wachsenden Bewusstseins für Organerhaltungstechnologien zunehmend an Dynamik. Krankenhäuser setzen vermehrt auf automatisierte Lagerungs- und Biobanking-Lösungen, um die Lebensfähigkeit von Organen zu erhalten und die Transplantationsergebnisse zu verbessern. Die alternde Bevölkerung und der Fokus auf eine optimierte Gesundheitsversorgung werden das Marktwachstum voraussichtlich weiter ankurbeln.

Markteinblicke für künstliche Organbanken in China:

Der chinesische Markt für künstliche Organbanken wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die steigende Anzahl von Transplantationszentren und die weitverbreitete Anwendung fortschrittlicher Organerhaltungstechnologien zurückzuführen. Das zunehmende Bewusstsein für Organerhaltung und staatliche Initiativen zur Förderung der Organspende sind Schlüsselfaktoren für das Marktwachstum. Die Verfügbarkeit kostengünstiger Biobanking-Lösungen und die starke heimische Produktionskapazität unterstützen das Marktwachstum zusätzlich.

Marktanteil bei künstlichen Organbanken

Die Branche der künstlichen Organbanken wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Organovo Holdings, Inc. (USA)

• Terumo Corporation (Japan)

• Baxter International Inc. (USA)

• Abbott (USA)

• Stryker Corporation (USA)

• Boston Scientific Corporation (USA)

• Edwards Lifesciences Corporation (USA)

• Nipro Corporation (Japan)

• Cook Medical (USA)

• Carmat SA (Frankreich)

• Carmat Bionics (Frankreich)

• SynCardia Systems, LLC (USA)

• LivaNova PLC (Großbritannien)

• Biocon Limited (Indien)

• Miromatrix Medical Inc. (USA)

• XenoTherapeutics, Inc. (USA)

• Organ Recovery Systems, Inc. (USA)

• Humacyte, Inc. (USA)

• Revivicor, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für künstliche Organbanken

- Im Februar 2025 erhielt OrganOx, ein britisches Medizintechnik-Spin-off, das sich auf Organerhaltungstechnologien spezialisiert hat, 142 Millionen US-Dollar an neuem Kapital, um seine Geschäftstätigkeit in den USA auszubauen und die Entwicklung von Leberkonservierungssystemen der nächsten Generation zu beschleunigen. Diese Systeme verbessern die Lebensfähigkeit von Organen für Transplantationen. Die Geräte von OrganOx wurden bereits bei über 5.000 klinischen Transplantationen eingesetzt und nutzen die Warmblutperfusion, um Spenderlebern unter körperähnlichen Bedingungen zu erhalten. Dadurch werden die Ergebnisse im Vergleich zur herkömmlichen Kaltlagerung deutlich verbessert. Diese Expansion positioniert das Unternehmen als führenden Anbieter von Organerhaltungstechnologien, die die Logistik künstlicher Organbanken und Innovationen in der Lieferkette unterstützen.

- Im August 2025 präsentierte Paragonix Technologies (Teil der Getinge-Gruppe) auf dem Welt-Transplantationskongress 2025 seine fortschrittlichen Lösungen zur Organerhaltung und zum Organtransport. Im Fokus standen bahnbrechende Forschungsergebnisse zu hypothermen und kontrollierten Konservierungstechniken, die die Langzeitergebnisse von Organtransplantationen verbessern. Die Präsentationen hoben klinische Daten und Innovationen in der digitalen Echtzeit-Verfolgung von Spenderorganen während des Transports hervor – ein entscheidender Faktor für die Effizienzsteigerung von Organbanken und die weltweite Verbesserung der Transplantationsbereitschaft.

- Im März 2025 berichteten chinesische Forscher in Nature über die erfolgreiche temporäre Implantation einer genveränderten Schweineleber in einen menschlichen Patienten. Die xenotransplantierte Leber produzierte über zehn Tage lang Galle und Albumin ohne Anzeichen einer akuten Abstoßungsreaktion. Dies markiert einen wichtigen Schritt hin zu biologisch gewonnenen Organalternativen, die eines Tages künstliche Organbanken speisen könnten. Diese Arbeit baut auf einer Reihe von Durchbrüchen in der Xenotransplantation gentechnisch veränderter Schweineorgane auf und spiegelt die globalen Bemühungen zur Erweiterung des Organangebots wider.

- Im Juli 2023 schloss Boston Scientific (USA) die Übernahme eines 3D-Biodruck-Startups ab, um seine Kompetenzen in der regenerativen Medizin und im Bereich biotechnologisch hergestellter Gewebe zu stärken. Dies ermöglicht die zukünftige Entwicklung patientenspezifischer künstlicher Organe und Implantate, die in Organbanken für personalisierte Therapien gelagert werden können. Dieser strategische Schritt spiegelt den branchenweiten Wandel hin zum 3D-Biodruck und personalisierten Organlösungen wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.