Global Artificial Pancreas Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

310.21 Million

USD

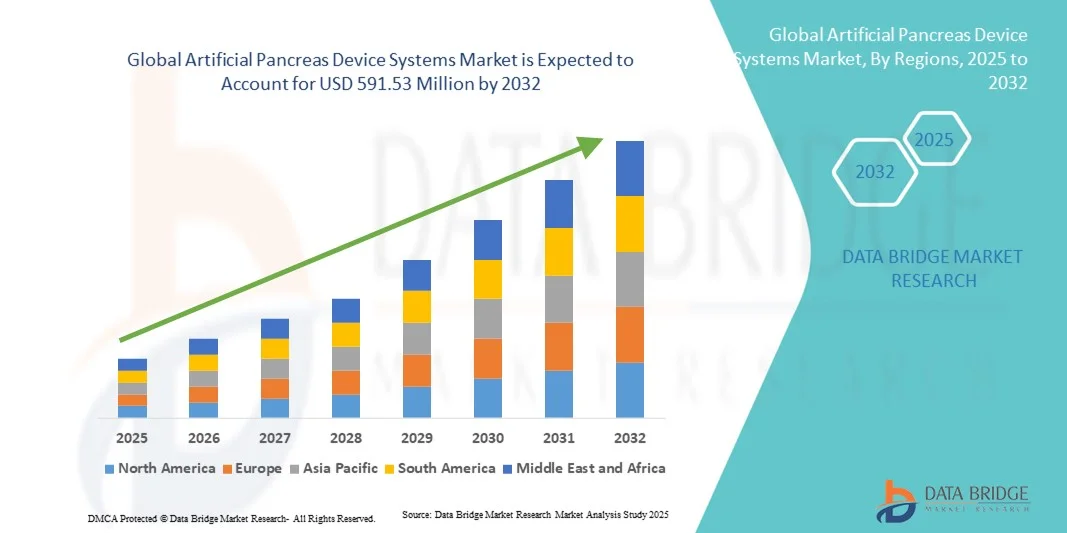

591.53 Million

2024

2032

USD

310.21 Million

USD

591.53 Million

2024

2032

| 2025 –2032 | |

| USD 310.21 Million | |

| USD 591.53 Million | |

| % | |

|

Globale Segmentierung künstlicher Pankreassysteme nach Gerät (Threshold Suspended Device System, CTR-System und CTT-System), Endbenutzer (Krankenhäuser, Kliniken, häusliche Pflege, ambulante Zentren und andere) – Branchentrends und Prognose bis 2032

Künstliche Pankreasgerätesysteme Marktgröße

- Der globale Markt für künstliche Pankreasgerätesysteme wurde im Jahr 2024 auf 310,21 Millionen US-Dollar geschätzt und soll bis 2032 591,53 Millionen US-Dollar erreichen , bei einer CAGR von 8,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei vernetzten medizinischen Geräten und Diabetes-Management-Technologien vorangetrieben, was zu einer stärkeren Digitalisierung sowohl im klinischen als auch im häuslichen Pflegebereich führt.

- Darüber hinaus führt die steigende Nachfrage der Patienten nach sicheren, benutzerfreundlichen und integrierten Lösungen zur Blutzuckerkontrolle dazu, dass künstliche Pankreasgeräte zur bevorzugten Wahl für die automatisierte Insulinabgabe werden. Diese konvergierenden Faktoren beschleunigen die Einführung dieser Systeme und kurbeln damit das Marktwachstum deutlich an.

Marktanalyse für künstliche Pankreasgeräte

- Der Markt für künstliche Pankreasgeräte (APDS) verzeichnet aufgrund der zunehmenden Verbreitung von Diabetes, der zunehmenden Nutzung fortschrittlicher Insulinabgabetechnologien und des wachsenden Bewusstseins für automatisierte Glukosemanagementsysteme bei Patienten mit Typ-1- und Typ-2-Diabetes ein deutliches Wachstum.

- Die steigende Nachfrage nach APDS wird vor allem durch technologische Fortschritte bei der kontinuierlichen Glukoseüberwachung (CGM) und der Insulinpumpenintegration, die zunehmende Präferenz der Patienten für ein automatisiertes Therapiemanagement und steigende Gesundheitsausgaben angetrieben.

- Nordamerika dominierte den Markt für künstliche Pankreasgerätesysteme mit dem größten Umsatzanteil von 43,5 % im Jahr 2024. Der Markt zeichnet sich durch eine fortschrittliche Infrastruktur zur Diabetesversorgung, hohe verfügbare Einkommen und die Präsenz wichtiger Akteure der Branche aus. Die USA verzeichneten ein erhebliches Wachstum bei APDS-Installationen, insbesondere in Krankenhäusern, Kliniken und der häuslichen Pflege, angetrieben von Innovationen sowohl etablierter Medtech-Unternehmen als auch von Startups, die sich auf KI-gestützte und automatisierte Glukosemanagementfunktionen konzentrieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für künstliche Bauchspeicheldrüsensysteme sein. Dies ist auf die zunehmende Urbanisierung, die steigende Prävalenz von Diabetes, das wachsende Gesundheitsbewusstsein und den erweiterten Zugang zu fortschrittlichen Diabetes-Management-Technologien in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment Threshold Suspended Device System (TSDS) dominierte den Markt für künstliche Pankreasgeräte im Jahr 2024 mit einem Umsatzanteil von 74,9 %, getrieben durch seine nachgewiesene Wirksamkeit bei der Vorbeugung von Hypoglykämie und der Bereitstellung zuverlässiger Anpassungen der Insulinabgabe.

Berichtsumfang und Marktsegmentierung für künstliche Pankreasgerätesysteme

|

Eigenschaften |

Wichtige Markteinblicke zu künstlichen Pankreassystemen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für künstliche Pankreasgerätesysteme

Verbesserter Komfort durch KI und automatisiertes Glukosemanagement

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für künstliche Pankreasgeräte ist die Integration künstlicher Intelligenz (KI) mit fortschrittlichen Systemen zur kontinuierlichen Glukoseüberwachung (CGM) und Insulinabgabe. Diese Integration ermöglicht eine prädiktive Insulindosierung, eine personalisierte Glukosekontrolle und verbesserten Komfort für Patienten mit Diabetes.

- Beispielsweise nutzen einige fortschrittliche Closed-Loop-APDS, wie das MiniMed 780G-System, KI-gesteuerte Algorithmen, um die Insulinabgabe automatisch in Echtzeit anzupassen und so das Risiko von Hyperglykämie und Hypoglykämie zu reduzieren. Ebenso ist die t:slim X2-Insulinpumpe von Tandem Diabetes mit dem Dexcom G6 CGM integriert und bietet prädiktive Warnmeldungen und automatische Anpassungen des Basalinsulins.

- KI-gestützte APDS bieten Funktionen wie das Erlernen individueller Glukosemuster, die Empfehlung einer optimierten Insulindosierung und die Generierung intelligenter Warnmeldungen bei ungewöhnlichen Glukosetrends. Patienten können Echtzeit-Benachrichtigungen auf Smartphones oder tragbaren Geräten erhalten, was das Diabetesmanagement verbessert und gleichzeitig die kognitive Belastung durch manuelle Insulinberechnungen reduziert.

- Die nahtlose Integration von APDS in mobile Anwendungen und Cloud-Plattformen ermöglicht eine zentrale Überwachung für Patienten, Pflegepersonal und Gesundheitsdienstleister. Über eine einzige Schnittstelle können Nutzer Glukosetrends verfolgen, die Insulintherapie anpassen und auf telemedizinische Beratungen zugreifen. So entsteht ein vernetztes und automatisiertes Ökosystem für die Diabetesversorgung.

- Dieser Trend zu intelligenten, prädiktiven und vernetzten APDS verändert die Erwartungen der Patienten an das Diabetesmanagement grundlegend. Unternehmen wie Medtronic, Insulet und Tandem Diabetes entwickeln daher KI-gestützte APDS der nächsten Generation mit Funktionen wie automatischer Anpassung der Insulinabgabe und Fernüberwachung über mobile Apps.

- Die Nachfrage nach APDS mit KI-gesteuerter Glukosekontrolle und automatisierter Insulinabgabe wächst sowohl im häuslichen als auch im klinischen Bereich rasant, da Patienten und Gesundheitsdienstleister zunehmend Wert auf Komfort, Sicherheit und Wirksamkeit bei der Diabetesbehandlung legen.

Marktdynamik für künstliche Pankreasgeräte

Treiber

Steigende Diabetes-Prävalenz und Nachfrage nach automatisierter Therapie

- Die weltweit zunehmende Verbreitung von Diabetes und das wachsende Bewusstsein für Diabeteskomplikationen sind ein wichtiger Treiber für die Einführung von APDS. Patienten suchen nach automatisierten Lösungen, die ein präzises Glukosemanagement ermöglichen und die Lebensqualität verbessern.

- So kündigte Medtronic im April 2024 Aktualisierungen seines MiniMed™ 780G-Systems an, die die Funktionen zur automatisierten Insulinabgabe und prädiktiven Glukosewarnungen verbessern. Solche Innovationen führender Unternehmen dürften das Wachstum des APDS-Marktes im Prognosezeitraum vorantreiben.

- Da Patienten und Gesundheitsdienstleister nach effizienteren und effektiveren Instrumenten zur Diabetesbehandlung suchen, bietet APDS Funktionen wie Echtzeit-Glukoseüberwachung, prädiktive Insulindosierung und Fernzugriff auf Daten und stellt damit eine überzeugende Alternative zur herkömmlichen Insulintherapie dar.

- Darüber hinaus macht die zunehmende Nutzung vernetzter Gesundheitsgeräte, Telemedizin und mobiler Apps für das Diabetesmanagement APDS zu einem integralen Bestandteil der modernen Versorgung und bietet eine nahtlose Integration mit Gesundheitsplattformen

- Der Komfort der automatisierten Glukosekontrolle, das reduzierte Risiko von Hypo- und Hyperglykämie und die Möglichkeit, die Therapie aus der Ferne zu überwachen, sind Schlüsselfaktoren für die Einführung von APDS sowohl im häuslichen als auch im klinischen Umfeld.

Einschränkung/Herausforderung

Hohe Kosten und Anforderungen an die Einhaltung gesetzlicher Vorschriften

- Die relativ hohen Kosten von APDS-Geräten, einschließlich Insulinpumpen und kontinuierlichen Glukoseüberwachungssystemen, stellen eine Herausforderung für die breite Akzeptanz dar, insbesondere in Entwicklungsländern oder bei preisbewussten Patienten. Fortgeschrittene KI-gestützte Systeme erfordern oft höhere Preise, was die Zugänglichkeit einschränken kann.

- Darüber hinaus handelt es sich bei APDS um stark regulierte Medizinprodukte. Die Einhaltung strenger Sicherheits- und Wirksamkeitsstandards in verschiedenen Ländern kann den Markteintritt verzögern und die Entwicklungskosten erhöhen.

- Für eine breitere Akzeptanz ist es entscheidend, diese Herausforderungen durch kosteneffiziente Produktion, Ausweitung des Versicherungsschutzes und Patientenhilfsprogramme zu bewältigen. Unternehmen wie Tandem Diabetes, Medtronic und Insulet konzentrieren sich zunehmend auf die Senkung der Gerätekosten, die Verbesserung der Erstattungsmöglichkeiten und die Bereitstellung von Schulungsprogrammen für Patienten und Gesundheitsdienstleister.

- Während der technologische Fortschritt die Geräte intuitiver und benutzerfreundlicher macht, sind Bewusstsein und Aufklärung über die richtige Verwendung weiterhin unerlässlich, um die Sicherheit zu gewährleisten und den klinischen Nutzen zu maximieren.

- Die Überwindung dieser Barrieren durch verbesserte Erschwinglichkeit, Einhaltung gesetzlicher Vorschriften, Patientenaufklärung und kontinuierliche technologische Innovation wird für ein nachhaltiges Wachstum im Markt für künstliche Pankreasgerätesysteme von entscheidender Bedeutung sein.

Marktumfang für künstliche Pankreasgerätesysteme

Der Markt ist nach Gerät und Endbenutzer segmentiert.

- Nach Gerät

Der Markt für künstliche Pankreasgeräte ist nach Geräten segmentiert in Threshold Suspended Device System (TSDS), Control-to-Range (CTR) System und Control-to-Target (CTT) System. Das Segment Threshold Suspended Device System (TSDS) dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 74,9 %, getrieben durch seine nachgewiesene Wirksamkeit bei der Vorbeugung von Hypoglykämie und die zuverlässige Anpassung der Insulinabgabe. TSDS-Systeme werden von Patienten aufgrund ihrer Einfachheit, Sicherheit und Integration mit kontinuierlichen Glukosemonitoren (CGM) häufig bevorzugt. Die bewährte Erfolgsbilanz von TSDS-Geräten sowie ihre Kompatibilität mit verschiedenen Insulinpumpen fördern ihre Akzeptanz in der häuslichen Pflege, in Krankenhäusern und Kliniken. Darüber hinaus trägt das wachsende Bewusstsein von Patienten und Pflegepersonal für die Vorbeugung von Hypoglykämie erheblich zur Dominanz dieses Segments bei. Gesundheitsdienstleister empfehlen TSDS-Systeme häufig für ältere Patienten und Patienten mit Typ-1-Diabetes aufgrund ihrer Benutzerfreundlichkeit und robusten Sicherheitsfunktionen. Kontinuierliche Software-Updates und KI-gesteuerte prädiktive Algorithmen in TSDS-Geräten verbessern deren Leistung weiter und stärken das Vertrauen der Anwender. Darüber hinaus fördern die Erstattungsrichtlinien in wichtigen Märkten die Einführung von TSDS-Geräten und machen sie einem größeren Patientenkreis zugänglich. Der Markt für TSDS-Geräte ist in Nordamerika und Europa gut etabliert und erreicht im asiatisch-pazifischen Raum mit zunehmender Bekanntheit und Verfügbarkeit eine zunehmende Durchdringung. Insgesamt setzen TSDS-Geräte weiterhin Maßstäbe für Sicherheit und Zuverlässigkeit im APDS-Bereich und festigen ihre führende Position.

Das Segment der Control-to-Target (CTT)-Systeme wird voraussichtlich zwischen 2025 und 2032 mit 22,4 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dieses schnelle Wachstum wird durch die fortschrittliche automatisierte Glukosekontrolle, die präzise Insulindosierung und die Integration mit KI-Algorithmen zur Vorhersage von Glukosetrends vorangetrieben. CTT-Systeme bieten Patienten mehr Komfort, indem sie die Insulinabgabe kontinuierlich anhand von Echtzeit-Glukosewerten und individuellen Therapieprofilen anpassen. Die Möglichkeit der Verbindung mit mobilen Apps und cloudbasierten Überwachungsplattformen ermöglicht es sowohl Patienten als auch Gesundheitsdienstleistern, die Leistung aus der Ferne zu verfolgen und so eine personalisierte Behandlung zu unterstützen. Das Segment gewinnt in der häuslichen Pflege und bei klinischen Studien an Bedeutung, wo eine genaue und adaptive Insulinabgabe entscheidend ist. Innovationen bei CTT-Geräten, darunter verbesserte Algorithmen, kleinere Formfaktoren und benutzerfreundliche Schnittstellen, beschleunigen die Akzeptanz weiter. Die weltweit steigende Prävalenz von Typ-1-Diabetes und der zunehmende Fokus auf Closed-Loop-Systeme in Schwellenländern treiben die CAGR voran. Darüber hinaus tragen hohe Investitionen wichtiger Akteure in Forschung und Entwicklung sowie die Einführung von CTT-Geräten der nächsten Generation zum Marktwachstum bei. Das Segment profitiert zudem von Aufklärungskampagnen, die die klinischen Vorteile des automatisierten Glukosemanagements hervorheben. Versicherungsschutz und staatliche Initiativen zur Diabetesbehandlung dürften die Akzeptanz weiter steigern. Insgesamt repräsentiert das CTT-Segment die Zukunft intelligenter, patientenzentrierter APDS-Lösungen.

- Nach Endbenutzer

Der Markt für künstliche Pankreasgerätesysteme ist nach Endnutzern in Krankenhäuser, Kliniken, häusliche Pflege, Ambulanzen und Sonstige unterteilt. Das Segment „häusliche Pflege“ dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 52,3 %, getrieben durch den zunehmenden Trend zum Diabetesmanagement zu Hause, den Komfort und die Möglichkeit, die Geräte in persönliche mobile Anwendungen zu integrieren. Patienten bevorzugen zunehmend häuslich genutzte APDS-Lösungen, um Krankenhausaufenthalte zu reduzieren und Flexibilität bei der Verwaltung der Insulintherapie zu gewinnen. Die Akzeptanz der häuslichen Pflege wird zusätzlich durch die Verfügbarkeit benutzerfreundlicher Geräte, telemedizinische Überwachung und Unterstützung durch Pflegekräfte gefördert. Zunehmende Sensibilisierungskampagnen sowie die zunehmende Prävalenz von Typ-1-Diabetes und älteren Patienten stärken die Dominanz des Segments „häusliche Pflege“. Die Integration von APDS in digitale Gesundheitsplattformen ermöglicht Echtzeitüberwachung und Datenaustausch mit Gesundheitsdienstleistern, was das Vertrauen und die Therapietreue der Patienten stärkt. Darüber hinaus erleichtern Erstattungsrichtlinien in Nordamerika und Europa die Anwendung zu Hause, während staatliche Initiativen im asiatisch-pazifischen Raum die Einführung in städtischen Haushalten fördern. Die Verbreitung von Smart Devices, Cloud-Konnektivität und KI-basierten Warnmeldungen unterstützt das Wachstum des Home-Care-Segments. Hersteller führen zudem tragbare und kompakte APDS-Lösungen ein, die speziell auf den häuslichen Bereich zugeschnitten sind und so die Benutzerfreundlichkeit und Akzeptanz verbessern. Insgesamt profitiert das Home-Care-Segment von Komfort, Patientenbeteiligung und Kostensenkungen im Gesundheitswesen und ist damit das führende Endverbrauchersegment.

Das Segment Krankenhäuser wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,8 % verzeichnen. Grund hierfür ist der steigende Bedarf an fortschrittlichen Lösungen für das stationäre Diabetesmanagement und die Integration in Krankenhausüberwachungssysteme. Krankenhäuser setzen zunehmend APDS für schwerkranke Patienten und Patienten ein, die sich einer Operation unterziehen, da hier eine kontinuierliche Glukoseüberwachung und eine automatisierte Insulinabgabe für optimale Ergebnisse entscheidend sind. Das Segmentwachstum wird durch Investitionen in die Gesundheitsinfrastruktur, ein stärkeres Patientenbewusstsein und den Bedarf an effizienter und fehlerfreier Insulintherapie vorangetrieben. Die Integration in elektronische Patientenakten (EHR) und Krankenhausverwaltungssysteme ermöglicht Echtzeitüberwachung und Therapieanpassungen. Krankenhäuser nutzen APDS auch für die Schulung von medizinischem Personal und um Patienten, die in die häusliche Pflege wechseln, die Vorteile einer Closed-Loop-Therapie zu demonstrieren. Technologische Innovationen, darunter KI-gestützte Dosierungsalgorithmen und Cloud-basiertes Monitoring, verbessern die Zuverlässigkeit und Genauigkeit von krankenhausbasierten APDS. Darüber hinaus treibt die steigende Prävalenz von Diabetes in Industrie- und Schwellenländern die Nachfrage nach krankenhaustauglichen Lösungen voran. Partnerschaften zwischen Geräteherstellern und Krankenhausnetzwerken beschleunigen die Einführung zusätzlich. Insgesamt stellen Krankenhäuser aufgrund der klinischen Notwendigkeit und des zunehmenden institutionellen Fokus auf automatisiertes Diabetesmanagement ein wachstumsstarkes Segment dar.

Regionale Analyse des Marktes für künstliche Pankreasgerätesysteme

- Nordamerika dominierte den Markt für künstliche Pankreasgerätesysteme mit dem größten Umsatzanteil von 43,5 % im Jahr 2024, angetrieben durch eine fortschrittliche Infrastruktur zur Diabetesversorgung, hohe verfügbare Einkommen und die Präsenz wichtiger Branchenakteure

- In der Region kam es zu einer umfassenden Einführung von APDS in Krankenhäusern, Kliniken und der häuslichen Pflege, unterstützt durch Innovationen bei KI-gestützten und automatisierten Glukosemanagementsystemen, die die Behandlungsergebnisse der Patienten verbessern und das Diabetesmanagement rationalisieren.

- Verbraucher und Gesundheitsdienstleister in der Region schätzen den Komfort, die Echtzeitüberwachung und die Präzision des APDS, das kontinuierliche Glukoseüberwachung mit automatisierter Insulinabgabe kombiniert. Die breite Akzeptanz wird durch das technologische Bewusstsein, die steigende Nachfrage nach Patientenfernüberwachung und einen zunehmenden Fokus auf personalisierte Diabetesversorgungslösungen weiter unterstützt.

Markteinblicke für künstliche Pankreassysteme in den USA

Der US-Markt für künstliche Bauchspeicheldrüsensysteme erzielte 2024 den größten Umsatzanteil in Nordamerika, was auf die schnelle Akzeptanz in Krankenhäusern, Kliniken und ambulanten Pflegeeinrichtungen zurückzuführen ist. Das Wachstum wird durch die zunehmende Verbreitung von Diabetes, das steigende Bewusstsein für automatisierte Glukosemanagementsysteme und Innovationen sowohl etablierter Medizintechnikunternehmen als auch von Start-ups vorangetrieben. Die Integration mobiler Anwendungen, KI-gestützter prädiktiver Insulinabgabe und Fernüberwachungssysteme verbessern die Effizienz und Sicherheit des Diabetesmanagements im klinischen und stationären Bereich erheblich.

Markteinblicke für künstliche Pankreassysteme in Europa

Der europäische Markt für künstliche Pankreasgeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf strengere Gesundheitsvorschriften, die steigende Diabetesrate und die zunehmende Nutzung automatisierter Blutzuckermanagementsysteme zurückzuführen. Die Nachfrage nach verbesserten Patientenergebnissen und einem effizienten Diabetesmanagement im Krankenhaus fördert die Einführung von APDS sowohl im stationären als auch im klinischen Umfeld.

Markteinblicke für künstliche Pankreassysteme in Großbritannien

Der britische Markt für künstliche Pankreasgeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch das wachsende Bewusstsein für die Diabetesbehandlung und die Einführung moderner Blutzuckermess- und Insulinabgabesysteme. Krankenhäuser, Kliniken und Anbieter von häuslicher Pflege installieren zunehmend APDS, um die Patientensicherheit zu erhöhen, die glykämische Variabilität zu reduzieren und das Diabetesmanagement insgesamt zu verbessern.

Markteinblick für künstliche Pankreassysteme in Deutschland

Der deutsche Markt für künstliche Pankreasimplantate wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch technologische Fortschritte in der Diabetesbehandlung und die zunehmende Verbreitung automatisierter Insulinabgabesysteme vorangetrieben. Deutschlands fortschrittliche Gesundheitsinfrastruktur und der Fokus auf innovative Medizintechnologien unterstützen das Wachstum sowohl im klinischen als auch im häuslichen Bereich.

Markteinblicke für künstliche Pankreassysteme im asiatisch-pazifischen Raum

Der Markt für künstliche Pankreasgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Dies ist auf die zunehmende Urbanisierung, die steigende Prävalenz von Diabetes, das wachsende Gesundheitsbewusstsein und den verbesserten Zugang zu fortschrittlichen Diabetes-Management-Technologien zurückzuführen. In der Region werden APDS zunehmend in Krankenhäusern, Kliniken und der häuslichen Pflege eingesetzt, unterstützt durch staatliche Initiativen und die lokale Herstellung von Geräten, die die Erschwinglichkeit und Zugänglichkeit verbessern.

Markteinblicke für künstliche Pankreassysteme in Japan

Der Markt für künstliche Pankreasgeräte in Japan gewinnt aufgrund der hochtechnologischen Gesundheitskultur des Landes, der alternden Bevölkerung und der Nachfrage nach komfortablen und zuverlässigen Lösungen zur Diabetesbehandlung an Dynamik. Die zunehmende Einführung von APDS in Krankenhäusern, Kliniken und Pflegeheimen ermöglicht eine verbesserte Blutzuckerkontrolle und bessere Patientenergebnisse.

Markteinblick in China für künstliche Pankreasgerätesysteme

Der chinesische Markt für künstliche Pankreasgerätesysteme hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die schnelle Urbanisierung, die wachsende Mittelschicht, die steigende Prävalenz von Diabetes und die starke lokale Produktion von APDS-Geräten zurückzuführen ist. Krankenhäuser, Kliniken und ambulante Pflegeeinrichtungen setzen zunehmend APDS ein, um die Effizienz und Zugänglichkeit der Diabetesbehandlung zu verbessern.

Marktanteil von künstlichen Pankreassystemen

Die Branche der künstlichen Pankreasgerätesysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- Tandem Diabetes Care, Inc. (USA)

- Insulet Corporation (USA)

- Beta Bionics (USA)

- BIGFOOT BIOMEDICAL, INC. (USA)

- Pancreum, Inc. (USA)

- INREDA DIABETIC BV (Niederlande)

- Diabeloop (Frankreich)

- Dexcom (USA)

- Abbott (USA)

- Senseonics (USA)

- Medtrum Technologies Inc. (China)

- Nemaura Medical (Großbritannien)

- Nova Biomedical (USA)

- Lilly USA, LLC. (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

Neueste Entwicklungen auf dem globalen Markt für künstliche Pankreasgeräte

- Im Dezember 2023 kündigte Beta Bionics die landesweite Einführung des automatisierten Insulinabgabesystems iLet Bionic Pancreas mit dem Dexcom G7 Continuous Glucose Monitoring (CGM) System in den USA an. Das System ist darauf ausgelegt, Insulindosen zur Kontrolle des Blutzuckerspiegels bei Personen ab 6 Jahren mit Typ-1-Diabetes autonom zu bestimmen und abzugeben. Ein Firmware-Update ermöglicht die Integration des iLet mit dem Dexcom G7 ohne neue Hardware.

- Im Dezember 2023 brachte Tandem Diabetes Care die t:slim X2 Insulinpumpe mit Dexcom G7-Integration in den USA auf den Markt. Diese Integration ermöglicht Echtzeit-Glukosedaten zur Anpassung der Insulinabgabe und verbessert so automatisierte Insulinabgabesysteme. Im Dezember 2024 wurde die t:slim X2 Insulinpumpe in Kanada zudem mit den CGM-Systemen Dexcom G7 und Dexcom G6 kompatibel gemacht.

- Im August 2025 veröffentlichte das University of Virginia Health System eine Studie, die das Potenzial künstlicher Pankreassysteme für eine vollständige Automatisierung aufzeigte. Derzeitige Systeme erfordern Benutzereingaben für Mahlzeiten und Bewegung. Fortschritte zielen jedoch darauf ab, diesen Bedarf zu reduzieren und so das Blutzuckermanagement für eine breitere Patientengruppe zu verbessern.

- Im Juni 2025 berichtete das National Institute for Health and Care Excellence (NICE), dass innovative Hybrid-Closed-Loop-Systeme (HCL) das Leben Tausender Kinder und Jugendlicher mit Typ-1-Diabetes in Großbritannien verändern. Diese Systeme ermöglichen eine verbesserte Blutzuckerkontrolle und können den Alltag von Familien mit dieser Erkrankung erheblich verbessern.

- Im März 2025 kündigte Dexcom auf der 18. Internationalen Konferenz für fortschrittliche Technologien und Behandlungen bei Diabetes (ATTD) in Amsterdam Updates für verbesserte kontinuierliche Glukosemonitore an, darunter das Modell G7. Das G7 zeigte verbesserte Genauigkeit und Integrationsmöglichkeiten mit Insulinabgabesystemen und festigte damit seinen Status als führende CGM-Marke.

- Im Mai 2025 kündigte Medtronic an, sein Diabetesgeschäft, einschließlich Insulinpumpen und kontinuierlicher Glukoseüberwachungssysteme, innerhalb von 18 Monaten in ein separates börsennotiertes Unternehmen auszugliedern. Dieser strategische Schritt soll es Medtronic ermöglichen, sich auf die profitableren Segmente Herz-Kreislauf-, Neurowissenschafts- und Chirurgiegeräte zu konzentrieren und gleichzeitig der Diabetesabteilung gezielte Ressourcen für Wachstum zu verschaffen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.