Global Artificial Retina Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.48 Billion

USD

113.47 Billion

2025

2033

USD

22.48 Billion

USD

113.47 Billion

2025

2033

| 2026 –2033 | |

| USD 22.48 Billion | |

| USD 113.47 Billion | |

| % | |

|

Segmentierung des globalen Marktes für künstliche Netzhaut nach Produkttyp (epiretinale Implantate, suprachoroidale Implantate, subretinale Implantate und Sonstige), Krankheitsindikation (Retinitis pigmentosa und altersbedingte Makuladegeneration (AMD)) und Endnutzer (Augenzentren, Krankenhäuser, Forschungsinstitute, Fachkliniken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für künstliche Netzhaut

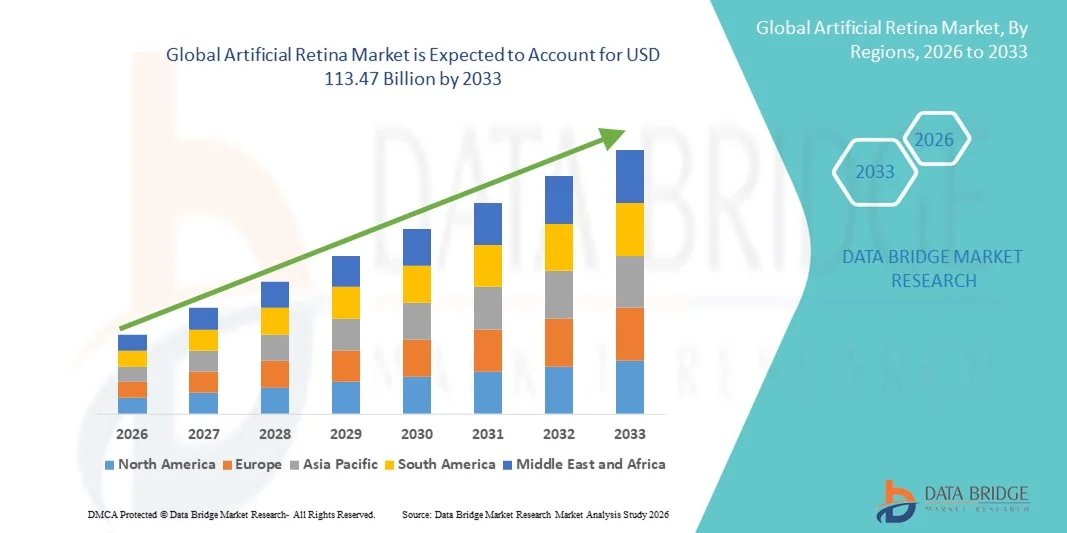

- Der globale Markt für künstliche Netzhaut wurde im Jahr 2025 auf 22,48 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 113,47 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,43 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Netzhautdegenerationen wie Retinitis pigmentosa und altersbedingter Makuladegeneration sowie durch kontinuierliche technologische Fortschritte bei bionischen Sehsystemen, Mikroelektronik und Neuroprothesen angetrieben.

- Darüber hinaus positionieren steigende Investitionen in die ophthalmologische Forschung und Entwicklung, ein wachsendes Bewusstsein für Therapien zur Wiederherstellung des Sehvermögens sowie unterstützende regulatorische und erstattungsbezogene Entwicklungen künstliche Netzhautlösungen als einen transformativen Ansatz für das Management von Sehbehinderungen und steigern damit das Wachstum der Branche erheblich.

Marktanalyse für künstliche Netzhaut

- Künstliche Netzhautsysteme, die durch Netzhautimplantate und bionische Augentechnologien ein teilweises Sehvermögen wiederherstellen sollen, erweisen sich zunehmend als wichtige Lösung für Patienten mit schweren degenerativen Netzhauterkrankungen und bieten in Klinik und Forschung eine verbesserte Sehfähigkeit und höhere Lebensqualität.

- Die steigende Nachfrage nach künstlichen Netzhautlösungen wird primär durch die weltweit zunehmende Verbreitung von Sehstörungen wie Retinitis pigmentosa und altersbedingter Makuladegeneration sowie durch kontinuierliche Fortschritte bei Mikroelektroden-Arrays, Bildverarbeitungssoftware und Neurostimulationstechnologien angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,6 % den Markt für künstliche Netzhaut. Dies ist auf eine starke ophthalmologische Forschungsinfrastruktur, die frühe Einführung fortschrittlicher Medizinprodukte und die Präsenz führender Innovatoren sowie klinischer Studien zurückzuführen, insbesondere in den USA, wo günstige Finanzierungsbedingungen und regulatorische Rahmenbedingungen die Technologieentwicklung beschleunigen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für künstliche Netzhaut sein. Gründe hierfür sind die zunehmende Verbreitung von Netzhauterkrankungen, der Ausbau der Gesundheitsinfrastruktur, steigende Investitionen in Medizinprodukte und die wachsende Akzeptanz fortschrittlicher ophthalmologischer Technologien in Schwellenländern.

- Das Segment der epiretinalen Implantate dominierte den Markt für künstliche Netzhaut mit einem Marktanteil von 41,8 % im Jahr 2025, was auf die relativ fortgeschrittene klinische Anwendung, etablierte chirurgische Verfahren und die kontinuierlichen Verbesserungen der Sehschärfe und der Patientenergebnisse zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für künstliche Netzhaut

|

Attribute |

Künstliche Netzhaut – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für künstliche Netzhaut

Fortschritte in der KI-gestützten Bildverarbeitung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für künstliche Netzhautimplantate ist die Integration von künstlicher Intelligenz (KI) und fortschrittlichen Bildverarbeitungsalgorithmen in Netzhautimplantate, wodurch die Qualität und Anpassungsfähigkeit des wiederhergestellten Sehvermögens verbessert wird.

- Die KI-gestützte Argus II-Plattform von Second Sight nutzt beispielsweise Echtzeit-Bildverbesserung, um Kontrast und Objekterkennung für Patienten mit schwerem Sehverlust zu optimieren.

- Die Integration von KI in künstliche Netzhautsysteme ermöglicht Funktionen wie adaptive Stimulationsmuster, personalisiertes visuelles Feedback und prädiktive Anpassungen basierend auf der visuellen Umgebung des Patienten. Beispielsweise nutzt das PRIMA-Implantat von Pixium Vision KI, um die Photodiodenstimulation zu verfeinern und die funktionellen Sehergebnisse zu optimieren.

- Die nahtlose Integration von KI in implantierbare Geräte ermöglicht verbesserte klinische Ergebnisse, da Augenärzte Stimulationsprotokolle individuell anpassen und den Patientenfortschritt über zentrale digitale Schnittstellen verfolgen können.

- Dieser Trend hin zu intelligenteren, adaptiven und patientenspezifischen Lösungen zur Wiederherstellung des Sehvermögens verändert die Erwartungen an Netzhautprothesen. Unternehmen wie Bionic Vision Technologies entwickeln daher KI-gestützte Netzhautimplantate mit verbesserter Mustererkennung und optimierter Leistung bei schwachem Licht.

- Die Nachfrage nach künstlichen Netzhautsystemen mit KI-gestützter Bildverarbeitung wächst in klinischen und Forschungsanwendungen rasant, da Patienten und Ärzte zunehmend Wert auf funktionelle Sehverbesserungen und Benutzerfreundlichkeit legen.

- Zunehmende Partnerschaften zwischen Technologieunternehmen und Herstellern medizinischer Geräte beschleunigen die Entwicklung von künstlichen Netzhautsystemen der nächsten Generation mit verbesserter Auflösung, drahtloser Konnektivität und längerer Implantatlebensdauer.

Marktdynamik der künstlichen Netzhaut

Treiber

Zunehmende Häufigkeit von Netzhauterkrankungen und Sehverlust

- Die weltweit zunehmende Verbreitung von Netzhautdegenerationen wie Retinitis pigmentosa und altersbedingter Makuladegeneration ist ein wesentlicher Faktor für die steigende Nachfrage nach künstlichen Netzhautlösungen.

- Beispielsweise kündigte Pixium Vision im März 2025 die Ausweitung seiner klinischen Studien für das subretinale Implantat PRIMA an, um eine größere Anzahl von AMD-Patienten zu erreichen, was auf ein starkes Wachstumspotenzial für KI-gestützte prothetische Sehsysteme hindeutet.

- Da Patienten und Gesundheitsdienstleister nach Lösungen suchen, um irreversiblen Sehverlust zu mildern, bieten künstliche Netzhautsysteme eine verbesserte Sehfunktion, Unabhängigkeit und Lebensqualität und stellen somit eine überzeugende Alternative zu herkömmlichen Therapien dar.

- Darüber hinaus tragen förderliche Erstattungspolitiken, ein wachsendes Bewusstsein für innovative ophthalmologische Technologien und zunehmende Kooperationen zwischen Geräteherstellern und Forschungseinrichtungen dazu bei, dass künstliche Netzhautlösungen immer zugänglicher werden.

- Die Kombination aus klinischer Nachfrage, technologischer Innovation und unterstützender Gesundheitsinfrastruktur treibt die Einführung künstlicher Netzhautimplantate sowohl in entwickelten als auch in aufstrebenden Märkten voran.

- Die weltweit wachsende Zahl älterer Menschen, die ein höheres Risiko für Netzhauterkrankungen aufweisen, treibt die langfristige Nachfrage nach fortschrittlichen Netzhautprothesen und Lösungen zur Wiederherstellung des Sehvermögens an.

- Die zunehmende staatliche und private Finanzierung von Forschungs- und Entwicklungsprogrammen im Bereich der Augenheilkunde beschleunigt die Innovation und Kommerzialisierung künstlicher Netzhautsysteme und eröffnet neue Marktchancen.

Zurückhaltung/Herausforderung

Chirurgische Komplexität und hohe Gerätekosten

- Bedenken hinsichtlich des chirurgischen Implantationsprozesses und der damit verbundenen medizinischen Risiken stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, da künstliche Netzhautsysteme spezialisierte Verfahren und ophthalmologische Expertise erfordern.

- Beispielsweise haben viel beachtete klinische Berichte, die auf eine Migration des Implantats oder suboptimale Stimulationsergebnisse hinweisen, einige Patienten zögern lassen, sich für Netzhautimplantate zu entscheiden.

- Die Bewältigung dieser Herausforderungen durch minimalinvasive Operationstechniken, verbesserte Haltbarkeit der Implantate und eine umfassende ärztliche Ausbildung ist entscheidend für das Vertrauen der Patienten. Darüber hinaus können die vergleichsweise hohen Kosten moderner künstlicher Netzhautimplantate im Vergleich zu herkömmlichen Sehhilfen für preissensible Patienten ein Hindernis darstellen.

- Während kontinuierliche Forschung und Entwicklung sowie Innovationen in der Fertigung die Kosten schrittweise senken, haben Premium-Funktionen wie hochauflösende Fotodiodenarrays und KI-gestützte Bildverarbeitung oft einen erheblichen Preis.

- Die Bewältigung dieser Herausforderungen durch verbesserte chirurgische Protokolle, Patientenaufklärung und kosteneffiziente Geräteentwicklung wird für ein nachhaltiges Wachstum des Marktes für künstliche Netzhaut von entscheidender Bedeutung sein.

- Begrenzte Langzeitdaten zur Wirksamkeit und Haltbarkeit der Geräte könnten bei Ärzten und Patienten zu Bedenken führen und die Akzeptanz in bestimmten Regionen verlangsamen.

- Die behördlichen Zulassungsverfahren in den verschiedenen Ländern können langwierig und komplex sein, was den Markteintritt innovativer künstlicher Netzhautsysteme verzögert und sich auf die globalen Vermarktungszeiträume auswirkt.

Marktübersicht künstliche Netzhaut

Der Markt ist segmentiert nach Produkttyp, Krankheitsindikation und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für künstliche Netzhaut in epiretinale, suprachoroidale, subretinale und sonstige Implantate unterteilt. Das Segment der epiretinalen Implantate dominierte den Markt mit einem Umsatzanteil von 41,8 % im Jahr 2025, was auf die relativ fortgeschrittene klinische Anwendung und die etablierten Operationsverfahren zurückzuführen ist. Epiretinale Implantate werden häufig bei Patienten mit schwerem Sehverlust aufgrund von Retinitis pigmentosa bevorzugt und bieten eine direkte Verbindung zu den retinalen Ganglienzellen. Ihre weite Verbreitung, die in zahlreichen klinischen Studien nachgewiesene Wirksamkeit und die Integration in bestehende Rehabilitationsprogramme tragen zu ihrer Marktführerschaft bei. Unternehmen wie Second Sight haben die epiretinale Technologie genutzt, um funktionelle Sehverbesserungen im Alltag zu erzielen und so die Unabhängigkeit der Patienten zu fördern. Die Zuverlässigkeit, die Langzeitleistung und die zunehmende Vertrautheit der Ärzte mit epiretinalen Implantationsverfahren festigen die anhaltende Marktführerschaft.

Für den Markt für subretinale Implantate wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch technologische Innovationen wie miniaturisierte Photodiodenarrays und KI-gestützte Bildverarbeitung. Subretinale Implantate bieten eine verbesserte räumliche Auflösung und eine natürlichere Bildwahrnehmung und sind daher für Patienten mit altersbedingter Makuladegeneration zunehmend attraktiv. Die Möglichkeit, Sehverluste teilweise durch minimalinvasive Eingriffe wiederherzustellen, sowie laufende Forschungskooperationen fördern die rasche Verbreitung. Darüber hinaus trägt das wachsende Bewusstsein von Augenärzten und Patienten für die überlegenen Sehergebnisse, die mit subretinalen Implantaten erzielt werden können, zum starken Wachstum dieses Marktsegments bei.

- Nach Krankheitsindikation

Basierend auf der Krankheitsindikation ist der Markt für künstliche Netzhaut in Retinitis pigmentosa (RP) und altersbedingte Makuladegeneration (AMD) unterteilt. Das Segment Retinitis pigmentosa dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund der hohen Prävalenz dieser erblichen Netzhautdegeneration und des nachgewiesenen klinischen Erfolgs von Sehprothesen. Künstliche Netzhautsysteme haben bei RP-Patienten eine signifikante Wiederherstellung des Sehvermögens gezeigt, insbesondere durch epiretinale und subretinale Implantate, was zu verbesserter Mobilität und Unabhängigkeit beiträgt. Klinische Studien und FDA-zugelassene Geräte für RP-Patienten haben zudem das Vertrauen von Ärzten und Patienten gestärkt. Das Segment profitiert von der frühen Einführung in Industrieländern, der Verfügbarkeit spezialisierter Augenzentren und hohen Investitionen in Forschung und Entwicklung. Der progressive Verlauf der Erkrankung sichert darüber hinaus eine stetige Nachfrage nach innovativen Sehprothesen und festigt so die Marktführerschaft.

Der Markt für altersbedingte Makuladegeneration (AMD) wird aufgrund der weltweit steigenden Zahl älterer Menschen und der zunehmenden Verbreitung von AMD voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. AMD-Patienten suchen vermehrt nach fortschrittlichen Lösungen für die künstliche Netzhaut, insbesondere nach subretinalen Implantaten, die das zentrale Sehvermögen wiederherstellen und die Lebensqualität verbessern können. Das wachsende Bewusstsein für Therapien zur Wiederherstellung des Sehvermögens, die Kostenübernahme durch die Krankenkassen und technologische Fortschritte wie KI-gestützte Implantate beschleunigen die Akzeptanz dieser Lösungen in dieser Patientengruppe. Schwellenländer mit einer sich ausbauenden Gesundheitsinfrastruktur fördern zusätzlich die rasche Verbreitung von AMD-spezifischen Lösungen für die künstliche Netzhaut.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für künstliche Netzhaut in Augenkliniken, Krankenhäuser, Forschungsinstitute, Fachkliniken und Sonstige unterteilt. Das Segment der Augenkliniken dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die spezialisierte Natur der Implantationsoperationen und die hohe Expertise zurückzuführen, die für die Patientenauswahl, die Implantation und die postoperative Betreuung erforderlich ist. Augenkliniken bieten häufig spezielle Rehabilitationsprogramme und Nachsorge an, was höhere Erfolgsraten bei Eingriffen mit künstlicher Netzhaut gewährleistet. Die Anwesenheit erfahrener Netzhautchirurgen, der Zugang zu modernster chirurgischer Ausrüstung und die Zusammenarbeit bei klinischen Studien stärken die Marktführerschaft dieses Segments. Patienten, die eine Sehprothese suchen, bevorzugen oft Augenkliniken aufgrund ihrer umfassenden, individuellen Betreuung und der überlegenen klinischen Ergebnisse.

Im Krankenhaussektor wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind steigende Investitionen in moderne ophthalmologische Infrastruktur und der zunehmende Trend zu spezialisierten, krankenhausbasierten Programmen zur Wiederherstellung des Sehvermögens. Krankenhäuser erweitern ihre Kapazitäten um Netzhautimplantationen und bieten eine integrierte Versorgung, die chirurgische, postoperative und rehabilitative Leistungen kombiniert. Die steigende Prävalenz von altersbedingter Makuladegeneration (AMD) und Retinitis pigmentosa (RP) bei Patienten in Allgemein- und Fachkliniken erhöht die Nachfrage nach künstlichen Netzhautsystemen in diesen Einrichtungen. Darüber hinaus beschleunigen Partnerschaften zwischen Krankenhäusern und Medizintechnikunternehmen die Einführung und Verfügbarkeit neuer Technologien.

Regionale Analyse des Marktes für künstliche Netzhaut

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,6 % den Markt für künstliche Netzhaut. Dies ist auf eine starke ophthalmologische Forschungsinfrastruktur, die frühe Einführung fortschrittlicher Medizinprodukte und die Präsenz führender Innovatoren sowie klinischer Studien zurückzuführen, insbesondere in den USA, wo günstige Finanzierungsbedingungen und regulatorische Rahmenbedingungen die Technologieentwicklung beschleunigen.

- Patienten und Gesundheitsdienstleister in der Region schätzen die funktionellen Sehverbesserungen, die nachgewiesenen klinischen Ergebnisse und den Zugang zu fortschrittlichen Netzhautimplantatsystemen wie epiretinalen und subretinalen Implantaten sehr.

- Diese weite Verbreitung wird zudem durch günstige Erstattungspolitiken, die frühzeitige Einführung innovativer Medizinprodukte, etablierte Augenzentren und Kooperationen zwischen führenden Geräteherstellern und Forschungseinrichtungen unterstützt.

Einblick in den US-Markt für künstliche Netzhaut

Der US-amerikanische Markt für künstliche Netzhautimplantate wird 2025 mit 82 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die hohe Prävalenz degenerativer Netzhauterkrankungen und die fortschrittliche Gesundheitsinfrastruktur. Patienten und Augenärzte legen zunehmend Wert auf innovative Lösungen, die das Sehvermögen teilweise wiederherstellen und die Lebensqualität verbessern. Die wachsende Verbreitung KI-gestützter Netzhautimplantate und die Verfügbarkeit etablierter Rehabilitationsprogramme fördern das Marktwachstum zusätzlich. Darüber hinaus tragen die starke Finanzierung klinischer Studien, günstige regulatorische Rahmenbedingungen und die Zusammenarbeit führender Gerätehersteller und Forschungseinrichtungen maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für künstliche Netzhaut

Der europäische Markt für künstliche Netzhautimplantate wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung von Netzhauterkrankungen und die gesundheitspolitischen Rahmenbedingungen. Das wachsende Bewusstsein der Patienten für Therapien zur Wiederherstellung des Sehvermögens und der Ausbau klinischer Einrichtungen fördern die Akzeptanz künstlicher Netzhautsysteme. Europäische Verbraucher und Augenärzte bevorzugen zudem Geräte, die verbesserte Sehschärfe, Sicherheit und Zuverlässigkeit bieten. Die Region verzeichnet ein signifikantes Wachstum bei spezialisierten Augenzentren, Krankenhäusern und Forschungsinstituten. Netzhautimplantate werden zunehmend in fortschrittliche Behandlungsprogramme für Patienten mit altersbedingter Makuladegeneration (AMD) und Retinitis pigmentosa integriert.

Einblick in den britischen Markt für künstliche Netzhaut

Der Markt für künstliche Netzhautimplantate in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der steigende Trend zu fortschrittlichen ophthalmologischen Therapien und die zunehmende Verbreitung degenerativer Netzhauterkrankungen. Darüber hinaus fördert die Nachfrage nach verbessertem Sehvermögen und mehr Unabhängigkeit der Patienten die Akzeptanz bei Gesundheitsdienstleistern und Patienten. Die gut ausgebaute Gesundheitsinfrastruktur Großbritanniens, die enge Zusammenarbeit in der Forschung und die staatliche Förderung innovativer Medizinprodukte dürften das Marktwachstum weiterhin ankurbeln. Das wachsende Bewusstsein für prothetische Sehlösungen und die Verfügbarkeit spezialisierter Augenzentren verstärken die Marktexpansion zusätzlich.

Einblick in den deutschen Markt für künstliche Netzhaut

Der deutsche Markt für künstliche Netzhaut wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für fortschrittliche ophthalmologische Behandlungen und die Nachfrage nach hochwertigen Gesundheitslösungen. Deutschlands Fokus auf medizinische Innovation, Forschung und eine gut etablierte klinische Infrastruktur fördern die Einführung künstlicher Netzhautsysteme, insbesondere in Krankenhäusern und Augenkliniken. Auch die Integration KI-gestützter Implantate und fortschrittlicher Rehabilitationsprogramme gewinnt zunehmend an Bedeutung. Dabei stehen Patientensicherheit, Wirksamkeit und langfristige klinische Ergebnisse im Einklang mit den lokalen Gesundheitsstandards und -erwartungen im Vordergrund.

Einblick in den Markt für künstliche Netzhaut im asiatisch-pazifischen Raum

Der Markt für künstliche Netzhaut im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Netzhauterkrankungen, der Ausbau der Gesundheitsinfrastruktur und steigende Investitionen in Medizintechnik in Ländern wie China, Japan und Indien. Das wachsende Bewusstsein für Therapien zur Wiederherstellung des Sehvermögens und die Einrichtung spezialisierter Augenzentren in der Region fördern die Akzeptanz dieser Technologien. Darüber hinaus verbessern staatliche Initiativen zur Förderung fortschrittlicher Gesundheitslösungen und die Präsenz von Medizinprodukteherstellern die Verfügbarkeit und Bezahlbarkeit künstlicher Netzhautsysteme und unterstützen so das rasante Marktwachstum.

Einblick in den japanischen Markt für künstliche Netzhaut

Der japanische Markt für künstliche Netzhaut gewinnt aufgrund des fortschrittlichen Ökosystems der Medizintechnik, des hohen Bewusstseins für Lösungen zur Wiederherstellung des Sehvermögens und der zunehmenden Verbreitung degenerativer Netzhauterkrankungen an Dynamik. Der japanische Markt legt großen Wert auf die Verbesserung der Lebensqualität durch die Wiederherstellung des Sehvermögens. Die steigende Anzahl spezialisierter Augenkliniken und Forschungsinitiativen treibt die Akzeptanz dieser Technologien voran. Die Integration KI-gestützter Implantate und fortschrittlicher Rehabilitationsprogramme beflügelt das Wachstum zusätzlich. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach künstlichen Netzhautsystemen ankurbeln, die benutzerfreundlichere und klinisch wirksame Lösungen zur Wiederherstellung des Sehvermögens in Klinik und Forschung bieten.

Einblick in den indischen Markt für künstliche Netzhaut

Der indische Markt für künstliche Netzhautimplantate wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende Zahl älterer Menschen, die zunehmende Verbreitung von Netzhauterkrankungen und den Ausbau der Gesundheitsinfrastruktur zurückzuführen. Indien entwickelt sich zu einem Schlüsselmarkt für ophthalmologische Innovationen, und künstliche Netzhautsysteme werden in Krankenhäusern, Augenkliniken und Forschungsinstituten immer häufiger eingesetzt. Der Trend zu fortschrittlichen Medizintechnologien, das wachsende Bewusstsein der Patienten und die zunehmende Erschwinglichkeit KI-gestützter Netzhautimplantate sind die Hauptfaktoren für das Marktwachstum in Indien.

Marktanteil der künstlichen Netzhaut

Die Branche der künstlichen Netzhaut wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Nano Retina Ltd. (Israel)

- Axorus SAS (Frankreich)

- Bionic Vision Technologies (Australien)

- Bionic Sight, LLC (USA)

- Neuron Electronic Corp. (Taiwan)

- ATLAS Neuroengineering (Belgien)

- Blackrock Europe GmbH (Deutschland)

- VisionCare Ophthalmic Technologies, Inc. (USA)

- Optobionics Corporation (USA)

- Intelligent Implants GmbH (Deutschland)

- iBIONICS Ltd. (Kanada)

- Ocumetics Technology Corporation (Kanada)

- LambdaVision, Inc. (USA)

- i Med Technology Inc. (Japan)

- GenSight Biologics SA (Frankreich)

- Retina Implant AG (Deutschland)

- Optic Sciences Corp (USA)

- MED EL (Österreich)

- Carl Zeiss Meditec AG (Deutschland)

- Nidek Co., Ltd (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für künstliche Netzhaut?

- Im Oktober 2025 zeigte eine neue drahtlose Netzhautprothese (PRIMA), entwickelt von Stanford Medicine und Kooperationspartnern, dass Patienten mit fortgeschrittener altersbedingter Makuladegeneration in klinischen Studien ihr funktionales Sehvermögen wiedererlangten, einschließlich der Fähigkeit zu lesen, indem sie das Implantat und eine Spezialbrille verwendeten. Dies stellt einen Durchbruch in der Wiederherstellung des funktionalen Sehvermögens dar.

- Im Oktober 2025 zeigte eine bahnbrechende klinische Studie mit einem chirurgisch implantierten PRIMA-Retina-Mikrochip, dass die Mehrheit der Teilnehmer mit fortgeschrittener trockener altersbedingter Makuladegeneration (AMD) ein sinnvolles zentrales Sehvermögen zurückerlangte und vielen ermöglichte, wieder Buchstaben, Zahlen und Wörter zu lesen – ein Meilenstein, der von Experten als potenziell „neue Ära“ in der Behandlung unheilbarer Blindheit mit Netzhautprothesen bezeichnet wurde.

- Im Oktober 2025 zeigten die Ergebnisse der klinischen Studie zum PRIMA-System, dass ein photovoltaisches Netzhautimplantat es der Mehrheit der Teilnehmer mit trockener AMD ermöglichte, wieder zu lesen und Buchstaben zu erkennen – ein Meilenstein in der prothetischen Wiederherstellung des Sehvermögens.

- Im Juni 2025 genehmigte die US-amerikanische Food and Drug Administration (FDA) ENCELTO, ein neuartiges, chirurgisch implantierbares Netzhautgerät zur Verlangsamung des Sehverlusts bei Menschen mit Makulatelangiektasie Typ 2. Dies markiert einen bedeutenden regulatorischen Meilenstein für implantierbare Netzhauttherapien.

- Im Oktober 2024 wurden in Europa positive vorläufige Ergebnisse der PRIMA-Retina-Implantatstudie veröffentlicht, die deutliche Verbesserungen der Sehschärfe und der Lesefähigkeit bei Patienten mit geographischer Atrophie zeigten und damit den Weg für eine breitere klinische Anwendung ebneten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.