Global Asphalt Additive Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.47 Billion

USD

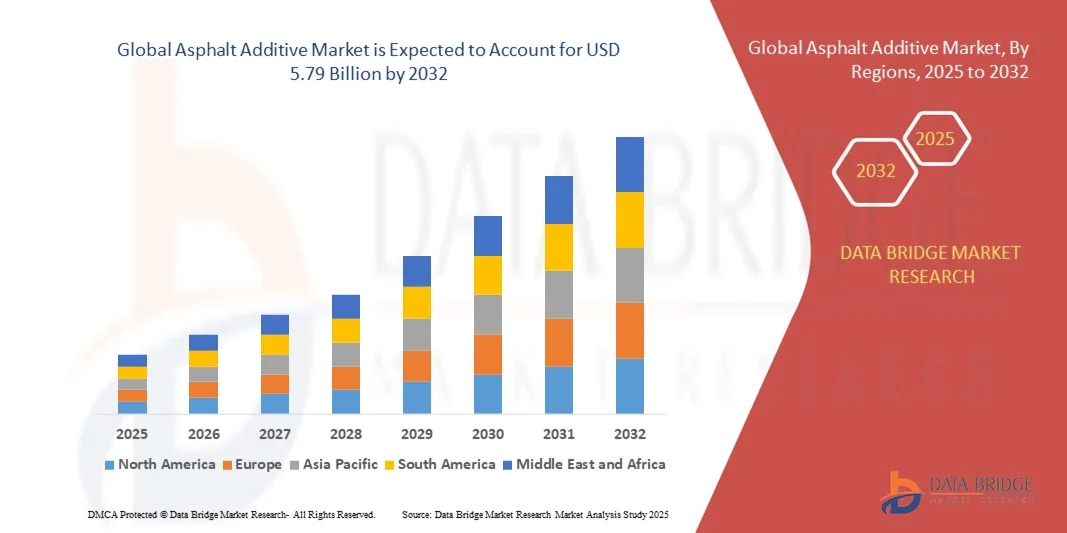

5.79 Billion

2024

2032

USD

4.47 Billion

USD

5.79 Billion

2024

2032

| 2025 –2032 | |

| USD 4.47 Billion | |

| USD 5.79 Billion | |

| % | |

|

Globale Marktsegmentierung für Asphaltadditive nach Typ (Polymermodifikatoren, Anti-Strip- und Haftvermittler, Emulgatoren, Rejuvenatoren, chemische Modifikatoren, Fasern, Flussöl, farbiger Asphalt und andere), Anwendungen (Straßenbau und -pflasterung, Dachdeckung, Flughafenbau und andere), Technologie (Heißmischgut, Kaltmischgut und Warmmischgut) – Branchentrends und Prognose bis 2032

Asphaltzusatz Marktgröße

- Der globale Markt für Asphaltzusätze wird im Jahr 2024 auf 4,47 Milliarden US-Dollar geschätzt und soll bis 2032 5,79 Milliarden US-Dollar erreichen , bei einer CAGR von 6,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach langlebiger und nachhaltiger Straßeninfrastruktur, die zunehmende Urbanisierung und steigende Investitionen in Autobahn- und Straßenbauprojekte weltweit vorangetrieben.

- Der zunehmende Fokus auf die Senkung der Straßeninstandhaltungskosten und die Verbesserung der Straßenbeläge führt zur Einführung fortschrittlicher Asphaltzusätze

Asphaltadditiv-Marktanalyse

- Die steigende Nachfrage nach polymermodifiziertem Asphalt, Warmmischzusätzen und anderen leistungssteigernden Produkten prägt die Marktdynamik

- Technologische Fortschritte bei Asphaltmischungen ermöglichen langlebigere Straßen mit besserer Beständigkeit gegen Risse, Spurrillen und Temperaturschwankungen.

- Nordamerika dominierte den Markt für Asphaltzusätze mit dem größten Umsatzanteil von 37,5 % im Jahr 2024, getrieben durch erhebliche Infrastrukturinvestitionen in Autobahnen, Stadtstraßen und Flughafenbau sowie die zunehmende Einführung leistungssteigernder und nachhaltiger Asphalttechnologien.

- Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate im globalen Markt für Asphaltzusätze verzeichnen, angetrieben durch wachsende Infrastrukturprojekte in Ländern wie China, Japan und Australien sowie durch die zunehmende Urbanisierung und Industrialisierung. Die Einführung innovativer Asphalttechnologien und eine günstige Regierungspolitik zur Förderung umweltfreundlicher und langlebiger Straßenbeläge beschleunigen das regionale Marktwachstum zusätzlich.

- Das Segment der Polymermodifikatoren hatte im Jahr 2024 den größten Marktanteil, da sie die Leistungsfähigkeit von Straßenbelägen deutlich verbessern, die Widerstandsfähigkeit gegen Rissbildung und Spurrillen erhöhen und die Lebensdauer von Straßen verlängern können. Diese Additive werden aufgrund ihrer Kosteneffizienz und ihrer langfristigen Haltbarkeit sowohl im Autobahn- als auch im Stadtstraßenbau häufig eingesetzt.

Berichtsumfang und Marktsegmentierung für Asphaltadditive

|

Eigenschaften |

Wichtige Markteinblicke zu Asphaltzusätzen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Asphaltzusätze

Zunehmende Nutzung moderner Asphaltadditive für eine längere Straßenlebensdauer

- Der zunehmende Einsatz moderner Asphaltzusätze wie polymermodifizierter Bindemittel, Warmmischzusätze und Gummigranulat-Modifikatoren verändert den Straßenbau und verbessert die Leistung und Lebensdauer von Straßenbelägen. Diese Zusätze verbessern die Beständigkeit gegen Spurrillen, Risse und thermische Belastungen und ermöglichen langlebige Straßen mit geringeren Wartungskosten und niedrigeren Lebenszykluskosten.

- Die steigende Nachfrage nach nachhaltigen und umweltfreundlichen Asphaltlösungen beschleunigt den Einsatz von Additiven, die die Verwendung von recyceltem Asphaltbelag (RAP) ermöglichen und den Energieverbrauch beim Mischen reduzieren. Solche Lösungen sind besonders effektiv bei großen Autobahn- und Stadtstraßenprojekten, bei denen Langlebigkeit, Umweltverträglichkeit und ein reduzierter CO2-Fußabdruck entscheidend sind.

- Die Kosteneffizienz und Leistungsvorteile moderner Additive machen sie sowohl für staatliche als auch für private Infrastrukturprojekte attraktiv. Sie führen zu einer verbesserten Qualität und Haltbarkeit von Straßenbelägen, optimierten Projektbudgets und minimierten Reparaturzyklen.

- So berichteten beispielsweise im Jahr 2023 mehrere staatliche Straßenbaubehörden in den USA und Europa von einer längeren Lebensdauer der Straßenbeläge, kürzeren Wartungszyklen und einer verbesserten Verkehrssicherheit, nachdem sie polymermodifizierte und Warmmischasphalttechnologien bei Autobahn- und Stadtstraßenprojekten implementiert hatten.

- Asphaltzusätze verbessern zwar die Straßenqualität und -nachhaltigkeit, ihre Wirkung hängt jedoch von kontinuierlicher Innovation, regulatorischer Unterstützung und einer breiten Akzeptanz durch die Bauunternehmen ab. Hersteller müssen sich auf lokale Produktentwicklung, technische Schulungen und After-Sales-Support konzentrieren, um von dieser wachsenden Nachfrage optimal zu profitieren.

Marktdynamik für Asphaltzusätze

Treiber

Steigende Infrastrukturentwicklung und Regierungsinitiativen

- Steigende Investitionen in Autobahnen, Stadtstraßen, Start- und Landebahnen von Flughäfen und Smart-City-Projekte treiben die Nachfrage nach leistungssteigernden Asphaltzusätzen an. Regierungen und private Akteure legen Wert auf langlebige Straßenbeläge, um die langfristigen Instandhaltungskosten zu senken, die Sicherheit zu gewährleisten und den Ausbau der Verkehrsnetze zu unterstützen.

- Der Einsatz von polymermodifizierten, warmen Misch- und anderen Spezialadditiven nimmt zu, da Bauunternehmen eine längere Straßenlebensdauer, schnellere Projektabwicklungen und kürzere Reparaturzyklen anstreben. Diese Additive tragen zudem zu einer höheren Effizienz bei Bau- und Instandhaltungsarbeiten bei und senken die Betriebskosten.

- Öffentliche Programme zur Förderung nachhaltigen Bauens, grüner Infrastruktur und klimaresistenter Straßen beschleunigen den Einsatz fortschrittlicher Zusatzstoffe zusätzlich. Anreize, Subventionen und Vorschriften ermutigen Bauunternehmen, umweltfreundliche Asphalttechnologien einzusetzen, und fördern so Nachfrage und Innovation.

- So führten beispielsweise mehrere europäische Länder im Jahr 2022 Anreize für den Einsatz umweltfreundlicher Asphalttechnologien bei nationalen Autobahnprojekten ein, wodurch die Nachfrage nach recycelten und polymermodifizierten Asphaltzusätzen deutlich gesteigert und gleichzeitig die Umweltbelastung verringert wurde.

- Während Infrastrukturwachstum und politische Unterstützung die Marktakzeptanz vorantreiben, benötigt die Branche weiterhin ein solides technisches Verständnis, den richtigen Umgang mit Additiven und die Schulung der Mitarbeiter, um eine erfolgreiche Implementierung und gleichbleibende Leistung zu gewährleisten.

Einschränkung/Herausforderung

Hohe Kosten für spezielle Asphaltzusätze und geringe Bekanntheit in Schwellenländern

- Der hohe Preis moderner Asphaltzusätze wie Polymere und biobasierter Modifikatoren erschwert die Verfügbarkeit für kleine Bauunternehmen, regionale Straßenbauprojekte und kostensensible Märkte. Dies schränkt die Akzeptanz in Gebieten ein, in denen konventioneller Asphalt noch die Regel ist, und beeinträchtigt die allgemeine Marktdurchdringung.

- Viele Schwellenländer haben aufgrund der begrenzten lokalen Produktion, der hohen Importkosten und des Mangels an technischem Know-how Schwierigkeiten, an hochwertige Additive zu gelangen. Dies kann zu minderwertigeren Straßenbelägen, einem höheren Wartungsaufwand und einer verkürzten Lebensdauer im Vergleich zu Projekten mit modernen Additiven führen.

- Lieferkettenengpässe, darunter Transportverzögerungen, Lagerbeschränkungen und inkonsistente Qualität der Zusatzstoffe, können die termingerechte Projektabwicklung beeinträchtigen, die Planung stören und die Projektkosten erhöhen. Bauunternehmer in abgelegenen Regionen haben oft Schwierigkeiten, eine konstante Versorgung mit speziellen Asphaltzusätzen aufrechtzuerhalten.

- So kam es beispielsweise im Jahr 2023 bei mehreren Straßenbauprojekten in Südostasien zu Verzögerungen aufgrund der Nichtverfügbarkeit polymermodifizierter Asphaltzusätze, was auf Versorgungslücken, logistische Ineffizienzen und mangelndes technisches Wissen hindeutet.

- Während sich additive Technologien weiterentwickeln, bleibt die Bewältigung von Kosten-, Versorgungs- und Bekanntheitsproblemen von entscheidender Bedeutung. Die Beteiligten müssen sich auf kostengünstige Lösungen, lokale Produktion und Schulungsprogramme konzentrieren, um langfristiges Marktpotenzial zu erschließen und eine nachhaltige globale Akzeptanz zu gewährleisten.

Marktumfang für Asphaltadditive

Der Markt ist nach Typ, Anwendung und Technologie segmentiert.

- Nach Typ

Der Markt für Asphaltzusätze ist nach Typ in Polymermodifikatoren, Anti-Strip- und Haftvermittler, Emulgatoren, Regenerationsmittel, chemische Modifikatoren, Fasern, Flussmittelöl, farbigen Asphalt und weitere unterteilt. Das Segment der Polymermodifikatoren hatte 2024 den größten Marktanteil, da sie die Leistung von Straßenbelägen deutlich verbessern, die Widerstandsfähigkeit gegen Riss- und Spurrinnenbildung erhöhen und die Lebensdauer von Straßen verlängern können. Diese Zusätze werden aufgrund ihrer Kosteneffizienz und Langlebigkeit sowohl im Autobahn- als auch im Stadtstraßenbau häufig eingesetzt.

Das Segment der Anti-Strip- und Haftvermittler wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach verbesserter Asphalt-Gesteinskörnung, reduzierter Feuchtigkeitsanfälligkeit und längerer Straßenlebensdauer. Diese Additive sind besonders beliebt in stark befahrenen Gebieten und Regionen mit extremen klimatischen Bedingungen, wo überlegene Leistung und Haltbarkeit entscheidend sind.

- Nach Anwendungen

Auf der Grundlage der Anwendungen ist der Markt für Asphaltzusätze in Straßenbau und -pflasterung, Dachdeckung, Flughafenbau und andere unterteilt. Das Segment Straßenbau und -pflasterung dominierte den Markt im Jahr 2024, angetrieben von groß angelegten Infrastrukturprojekten, staatlichen Initiativen zur Autobahnmodernisierung und wachsenden Investitionen in städtische und ländliche Straßennetze.

Im Bereich Flughafenbau wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erwartet. Grund hierfür sind der zunehmende Flugverkehr, die Erweiterung bestehender Flughäfen und die strengen Qualitäts- und Sicherheitsanforderungen für Start- und Landebahnen, die Hochleistungsasphalt mit Zusätzen für verbesserte Haltbarkeit und Tragfähigkeit erfordern.

- Nach Technologie

Basierend auf der Technologie ist der Markt für Asphaltzusätze in Heißmischgut, Kaltmischgut und Warmmischgut unterteilt. Das Heißmischgutsegment hatte im Jahr 2024 den größten Anteil, da es häufig auf Autobahnen und Stadtstraßen eingesetzt wird, wo ein hochfester, langlebiger Belag erforderlich ist.

Das Segment der Warmmischgutprodukte dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund dafür ist die steigende Nachfrage nach energieeffizienten, emissionsarmen Asphaltlösungen, die die Mischtemperaturen senken, den Kraftstoffverbrauch reduzieren und nachhaltige Straßenbaupraktiken unterstützen.

Regionale Analyse des Asphaltzusatzmarktes

- Nordamerika dominierte den Markt für Asphaltzusätze mit dem größten Umsatzanteil von 37,5 % im Jahr 2024, getrieben durch erhebliche Infrastrukturinvestitionen in Autobahnen, Stadtstraßen und Flughafenbau sowie die zunehmende Einführung leistungssteigernder und nachhaltiger Asphalttechnologien.

- Bauunternehmer und Straßenbehörden in der Region schätzen die Haltbarkeit, Kosteneffizienz und Umweltvorteile von polymermodifizierten, warmen und recycelten Asphaltzusätzen sehr.

- Diese weitverbreitete Akzeptanz wird durch staatliche Anreize, solide Baubudgets und fortschrittliches technisches Know-how weiter unterstützt und macht Nordamerika zu einem führenden Markt für Hochleistungs-Asphaltlösungen.

Einblicke in den US-Markt für Asphaltzusätze

Der US-Markt für Asphaltzusätze erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch zunehmende Autobahnmodernisierungsprojekte, Flughafenerweiterungen und den Ausbau der städtischen Infrastruktur. Bauunternehmen legen zunehmend Wert auf langlebige Straßenbeläge mit reduzierten Wartungszyklen und nutzen dabei Polymer-, Warmmisch- und Anti-Strip-Zusätze. Darüber hinaus fördert der Fokus auf umweltfreundliche Baupraktiken und die Verwendung von Recyclingasphalt die Akzeptanz bei gewerblichen und öffentlichen Straßenbauprojekten.

Einblicke in den europäischen Asphaltzusatzmarkt

Der europäische Markt für Asphaltzusätze wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, vor allem aufgrund strenger Qualitäts- und Umweltvorschriften für Straßen und Flughäfen. Die rasante Urbanisierung und steigende Investitionen in nachhaltige Infrastruktur fördern den Einsatz moderner Asphaltzusätze. Europäische Bauunternehmer und Kommunen sind zudem von der verbesserten Haltbarkeit und Leistungsfähigkeit von polymermodifiziertem und regeneriertem Asphalt, insbesondere in kaltem und feuchtem Klima, überzeugt.

Einblicke in den britischen Asphaltzusatzmarkt

Der britische Markt für Asphaltzusätze wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind staatliche Initiativen zum Ausbau von Autobahnen, Verkehrssicherheitsprogramme und die Einführung umweltfreundlicher, energieeffizienter Asphalttechnologien. Darüber hinaus ermutigen die zunehmende Urbanisierung, Investitionen in Flughafenlandebahnen und die Modernisierung kommerzieller Straßennetze Bauunternehmen, Hochleistungszusätze für eine längere Lebensdauer und geringeren Wartungsaufwand einzusetzen.

Markteinblick in Asphaltzusätze in Deutschland

Der deutsche Markt für Asphaltzusätze wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch das zunehmende Bewusstsein für nachhaltige Straßenbaupraktiken, strenge Qualitätsstandards und staatlich geförderte Infrastrukturprojekte begünstigt. Deutschlands Fokus auf langlebige, wartungsarme Straßen, kombiniert mit fortschrittlicher Forschung im Bereich polymermodifizierter und warmer Asphalttechnologien, fördert den Einsatz spezieller Zusätze in öffentlichen und privaten Projekten.

Markteinblicke für Asphaltzusätze im asiatisch-pazifischen Raum

Der Markt für Asphaltzusätze im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind die rasante Urbanisierung, der großflächige Straßenbau und die zunehmende Industrialisierung in Ländern wie China, Indien und Japan. Staatliche Infrastrukturprogramme, Smart-City-Initiativen und ein wachsendes Bewusstsein für langlebige, nachhaltige Straßenbeläge treiben das Marktwachstum voran. Darüber hinaus entwickelt sich die Region Asien-Pazifik zu einem Produktionszentrum für Asphaltzusätze, was die Erreichbarkeit und Kosteneffizienz für regionale Bauunternehmen verbessert.

Einblicke in den japanischen Asphaltzusatzmarkt

Der japanische Markt für Asphaltzusätze wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die technologisch fortschrittliche Bauindustrie des Landes, die alternde, sanierungsbedürftige Infrastruktur und den Schwerpunkt auf langlebige, umweltfreundliche Straßen zurückzuführen. Die Integration von polymermodifizierten und Warmmischasphalttechnologien in bestehende Infrastrukturprojekte verlängert die Lebensdauer der Straßenbeläge und verkürzt die Wartungszyklen. Darüber hinaus fördert Japans regulatorischer Vorstoß für emissionsarmen und energieeffizienten Straßenbau das Wachstum fortschrittlicher Asphaltzusätze.

Einblicke in den Markt für Asphaltzusätze in China

Der chinesische Markt für Asphaltzusätze erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf den massiven Autobahnausbau, die Urbanisierung und den Einsatz von Hochleistungsbaustoffen zurückzuführen ist. Steigende staatliche Investitionen in nachhaltige Straßentechnologien, die zunehmende Industrialisierung und das Aufkommen inländischer Hersteller kostengünstiger Asphaltzusätze sind wichtige Faktoren für das Marktwachstum. Der Fokus des Landes auf langlebige, wartungsarme Straßen für städtische und ländliche Netze treibt die Einführung spezieller Asphaltzusätze weiter voran.

Marktanteil von Asphaltzusätzen

Die Asphaltzusatzstoffbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Nouryon (Niederlande)

- DuPont (USA)

- Arkema (Frankreich)

- Honeywell International Inc. (USA)

- Evonik Industries AG (Deutschland)

- Huntsman International LLC (USA)

- BASF SE (Deutschland)

- Clariant AG (Schweiz)

- KRATON CORPORATION (USA)

- Kao Corporation (Japan)

- Sasol LTD (Südafrika)

- Ingevity (USA)

- Akzo Nobel NV (Niederlande)

- ArrMaz (USA)

- Berkshire Engineering (Großbritannien)

- Engineered Additives LLC (USA)

- Owens Corning (USA)

- Dow (USA)

- China Petrochemical Corporation (China)

- McAsphalt Industries Limited (Kanada)

Neueste Entwicklungen auf dem globalen Markt für Asphaltzusätze

- Im Mai 2023 erweiterte Evonik durch eine strategische Partnerschaft mit dem Spezialchemie-Distributor Safic-Alcan sein Angebot an fortschrittlichen Lebensmittelzusatzstoffen, um eine breitere Verbraucherbasis im Nutraceuticals-Segment zu erreichen und so die Marktpräsenz und -verfügbarkeit zu verbessern. Diese Initiative soll die Positionierung von Evonik im Markt für funktionelle Lebensmittel und Nahrungsergänzungsmittel stärken und das Wachstum in Europa und darüber hinaus vorantreiben.

- Im April 2023 brachte Evonik zwei neue Netzmittel auf den Markt: TEGO Wet 290 und TEGO Wet 296. Damit erweitert Evonik seine TEGO Wet-Familie an Beschichtungsadditiven. Diese Mittel können auf verschiedenen Substraten wie Holz, Kunststoff und Metall angewendet werden und verbessern die Leistung, Haftung und Vielseitigkeit der Beschichtung. Die Entwicklung unterstützt den verstärkten Einsatz in Industrielacken und Spezialanwendungen und stärkt das wettbewerbsfähige Portfolio von Evonik.

- Im Mai 2023 gab Arkema die Übernahme von Polytec PT bekannt. Ziel ist es, die Produktkompetenz von Bostik innerhalb der Arkema-Gruppe zu erweitern und die schnell wachsenden Batterie- und Elektronikbranchen zu bedienen. Diese Akquisition stärkt Arkemas Präsenz in stark nachgefragten Technologiemärkten und ermöglicht ein breiteres Produktangebot sowie eine schnellere Marktdurchdringung im Bereich Klebstoffe und Speziallösungen.

- Im März 2023 begann die Kraton Corporation mit einer deutlichen Erweiterung ihrer Produktionskapazität für Styrol-Butadien-Styrol (SBS)-Blockcopolymere am Standort Belpre, Ohio, und strebt bis 2024 ein volles Betriebswachstum an. Bis 2025 soll die Anlage ihre Produktion um 24 Kilotonnen pro Jahr steigern, um die steigende weltweite Nachfrage in den Märkten für Klebstoffe, Beschichtungen und Asphaltmodifizierung zu decken und langfristige Wachstumsstrategien zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.