Global Asset And Wealth Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.98 Billion

USD

5.62 Billion

2024

2032

USD

3.98 Billion

USD

5.62 Billion

2024

2032

| 2025 –2032 | |

| USD 3.98 Billion | |

| USD 5.62 Billion | |

| % | |

|

Globale Marktsegmentierung für Vermögensverwaltung und Vermögensverwaltung nach Anlageklasse (Aktien, festverzinsliche Wertpapiere, alternative Anlagen und andere), Beratungsmodus (menschliche Beratung, Robo-Beratung und hybride Beratung), Komponente (Hardware, Software und Dienstleistungen), Institution (Banken, Broker-Dealer, Spezialfinanzierung, Vermögensberater und andere), Unternehmensgröße (Großunternehmen sowie mittlere und kleine Unternehmen), Kundentyp (Mass Affluent, HNWI, Pensionsfonds, Versicherungsunternehmen und Staatsfonds), Serviceelement (Vermögensverwaltung, Portfoliomanagement und Anlageberatung, Fonds, Trusts und andere Finanzinstrumente) – Branchentrends und Prognose bis 2032

Marktgröße für Vermögensverwaltung

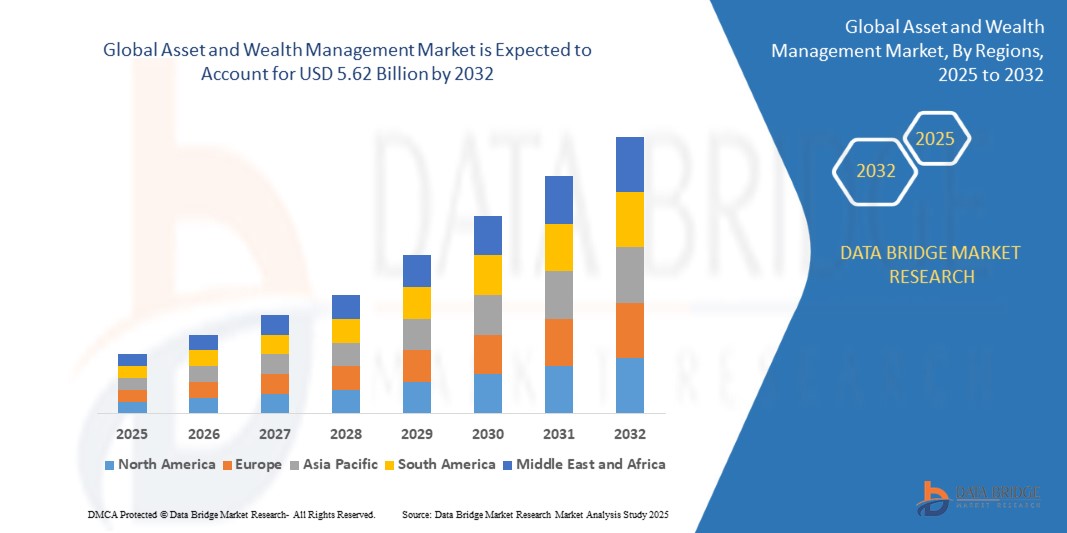

- Der globale Markt für Vermögensverwaltung wurde im Jahr 2024 auf 3,98 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 5,62 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 4,40 % wachsen, vor allem getrieben durch die zunehmende Einführung der digitalen Transformation.

- Dieses Wachstum wird durch die steigende Nachfrage nach personalisierten Finanzdienstleistungen und die Expansion von Robo-Advisory-Plattformen vorangetrieben.

Marktanalyse für Vermögensverwaltung und Vermögensverwaltung

- Der Vermögensverwaltungssektor erlebt weltweit ein rasantes Wachstum. Dies ist auf die zunehmende Nutzung digitaler Anlageplattformen , die steigende Nachfrage nach automatisiertem Portfoliomanagement und das wachsende Interesse an ESG-orientierten Finanzlösungen zurückzuführen . Diese Fortschritte transformieren die Vermögensverwaltung, indem sie die Kundenbindung stärken, die Vermögensallokation optimieren und die Entscheidungsfindung im Finanzbereich verbessern.

- Das Marktwachstum wird durch den Aufstieg von Robo-Advisory-Diensten , die Integration KI -gestützter Finanzanalysen und die Verlagerung hin zu Cloud-basierten Vermögensverwaltungsplattformen vorangetrieben . Darüber hinaus beschleunigt die Nachfrage nach personalisierten Anlagestrategien und alternativen Anlageklassen die Marktakzeptanz weiter und macht die Vermögensverwaltung zugänglicher und effizienter.

- Nordamerika dominiert den Markt für Vermögensverwaltung und Vermögensverwaltung dank seines starken Finanzökosystems, der frühen Einführung von Fintech-Innovationen und der Präsenz führender Investmentfirmen. Die Region profitiert zudem von zunehmenden Investitionen in Blockchain für sichere Transaktionen und fortschrittliche Wealth-Intelligence-Tools.

- In den USA beispielsweise nutzen Unternehmen wie BlackRock und Vanguard KI-gestützte Anlagelösungen und Big-Data-Analysen, um ihr Portfoliomanagement und ihre Kundenberatung zu verbessern und so zu einem nachhaltigen Marktwachstum beizutragen.

- Weltweit entwickelt sich die Vermögensverwaltung mit Trends wie tokenisierten Vermögenswerten , hybriden Beratungsmodellen und KI-gesteuerter Risikobewertung weiter und prägt die Zukunft der Finanzdienstleistungen und der Vermögenserhaltung.

Berichtsumfang und Marktsegmentierung für Vermögensverwaltung

|

Eigenschaften |

Wichtige Markteinblicke in die Vermögens- und Vermögensverwaltung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends im Asset- und Wealth-Management

„Zunehmende Integration von KI und Big Data in der Vermögensberatung“

- Ein wichtiger Trend im Markt für Vermögensverwaltung und Vermögensverwaltung ist die zunehmende Nutzung KI-gestützter Analyse- und Big-Data-Lösungen , die personalisierte Anlagestrategien und Entscheidungen in Echtzeit ermöglichen.

- Diese Technologien verbessern die Portfoliooptimierung , automatisieren die Risikobewertung und bieten tiefere Einblicke in Markttrends, wodurch die Effizienz und Genauigkeit der Finanzplanung verbessert wird.

- Beispielsweise nutzen Unternehmen wie BlackRock und Morgan Stanley KI-gestützte Vermögensberatungsplattformen, um maßgeschneiderte Finanzempfehlungen und prädiktive Anlagemodelle bereitzustellen.

- Marktführer konzentrieren sich auf Blockchain-Sicherheit , Robo-Advisory-Dienste und API-Integrationen , um die Kundenbindung zu verbessern und reibungslose Transaktionen zu gewährleisten

- Dieser Trend verändert die Vermögensverwaltungsbranche, indem er datenbasierte Entscheidungsfindung fördert , die Automatisierung der Finanzberatung erhöht und den Zugang zu personalisierten Vermögenslösungen erweitert.

Marktdynamik im Asset- und Wealth-Management

Treiber

„Steigende Nachfrage nach digitalen Vermögensverwaltungslösungen“

- Die zunehmende Präferenz für digitale Finanzdienstleistungen treibt die Einführung KI-gestützter Vermögensverwaltungsplattformen voran , die automatisiertes Portfoliomanagement und Echtzeit-Investitionseinblicke ermöglichen.

- Die steigende Zahl vermögender Privatpersonen ( HNWIs ) und wohlhabender Anleger steigert den Bedarf an personalisierter Finanzberatung und datengesteuerten Anlagestrategien.

- Regulatorische Änderungen und Compliance-Anforderungen zwingen Finanzinstitute dazu, sichere, Cloud-basierte Plattformen für mehr Transparenz und Risikomanagement zu integrieren.

Zum Beispiel,

- Im März 2024 führte JP Morgan Asset Management ein KI-gestütztes Vermögensberatungstool ein , um Kundenportfolios zu optimieren und die finanzielle Entscheidungsfindung zu verbessern.

- Im Januar 2024 erweiterte Goldman Sachs seine Robo-Advisory-Services und bietet automatisierte Anlagelösungen für private und institutionelle Anleger an.

- Im Oktober 2023 ging BlackRock eine Partnerschaft mit einem Fintech-Startup ein , um Big-Data-Analysen in seine Portfoliomanagementlösungen zu integrieren und so die Echtzeit-Marktprognose zu verbessern.

- Der Wandel hin zur Digitalisierung im Asset Management wird sich voraussichtlich beschleunigen, wobei KI, Big Data und Cloud-basierte Plattformen eine entscheidende Rolle bei der Gestaltung der Zukunft der Branche spielen werden.

Gelegenheit

„Ausbau von WealthTech-Lösungen in Schwellenländern“

- Die zunehmende Verbreitung von WealthTech-Plattformen in Schwellenländern stellt eine bedeutende Marktchance dar, die durch die zunehmende Verbreitung von Smartphones und die zunehmende Verfügbarkeit des Internets vorangetrieben wird

- Steigende Finanzkompetenz und die steigende Zahl von Privatanlegern treiben die Nachfrage nach automatisierter Vermögensverwaltung und KI-gestützter Finanzberatung an

Zum Beispiel,

- Im März 2024 erweiterte RoboWealth , ein in Thailand ansässiges Fintech-Unternehmen, seine KI-gesteuerte Investitionsplattform, um Erstinvestoren in Südostasien anzusprechen.

- Im Februar 2024 führte die indische National Stock Exchange (NSE) ein digitales Vermögensverwaltungsprogramm ein , das darauf abzielte, die Beteiligung des Einzelhandels an den Aktienmärkten zu erhöhen.

- Im November 2023 startete das brasilianische Unternehmen XP Inc. einen mobilen Anlageberatungsdienst , der personalisiertes Portfoliomanagement für Millennial-Investoren anbietet.

- Die Ausweitung digitaler Vermögensverwaltungslösungen in wachstumsstarken Märkten dürfte neue Einnahmequellen erschließen, wobei KI, Blockchain und Cloud-basierte Beratung die nächste Phase der Branche prägen werden.

Einschränkung/Herausforderung

„Regulierungskomplexität und Compliance-Belastungen“

- Die Vermögensverwaltungsbranche sieht sich einer zunehmenden regulatorischen Kontrolle ausgesetzt , da die Finanzbehörden auf den globalen Märkten strengere Compliance-Anforderungen durchsetzen.

- Unternehmen müssen sich mit den sich entwickelnden Vorschriften in Bezug auf Datenschutz, Anti-Geldwäsche-Richtlinien (AML) und treuhänderische Pflichten auseinandersetzen , was zu steigenden Betriebskosten und rechtlichen Komplexitäten führt.

- Die Herausforderung, Transparenz bei Gebührenstrukturen, ESG-Compliance und grenzüberschreitenden Anlagevorschriften zu gewährleisten, erhöht die Belastung für Vermögensverwalter und Finanzinstitute zusätzlich.

Zum Beispiel ,

- Im März 2024 hat die US-Börsenaufsicht SEC neue Offenlegungsvorschriften zur Cybersicherheit eingeführt , die Vermögensverwalter zu verstärkten Datenschutzmaßnahmen verpflichten.

- Im Januar 2024 führte die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) strengere Vorschriften zur Kennzeichnung von ESG-Fonds ein , die sich auf Investmentfirmen in der gesamten EU auswirken.

- Im Oktober 2023 verschärfte die Monetary Authority of Singapore (MAS) die Vorschriften zur Bekämpfung der Geldwäsche (AML) , was sich auf Unternehmen der digitalen Vermögensverwaltung auswirkte.

- Da sich die regulatorischen Rahmenbedingungen ständig weiterentwickeln, können Compliance-Herausforderungen Innovationen bremsen und Unternehmen dazu zwingen, erhebliche Ressourcen für Rechts- und Risikomanagementfunktionen bereitzustellen.

Marktumfang für Vermögens- und Vermögensverwaltung

Der Markt ist nach Anlageklasse, Beratungsmodus, Komponente, Institution, Unternehmensgröße, Kundentyp und Serviceelement segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Anlageklasse |

|

|

Nach Beratungsmodus |

|

|

Nach Komponente |

|

|

Nach Institution

|

|

|

Nach Unternehmensgröße |

|

|

Nach Kundentyp |

|

|

Nach Serviceelement |

|

Regionale Analyse des Marktes für Vermögens- und Vermögensverwaltung

„Nordamerika ist die dominierende Region im Asset- und Wealth-Management-Markt“

- Nordamerika ist führend im Markt für Vermögensverwaltung und Vermögensverwaltung , angetrieben durch eine hohe Konzentration vermögender Privatpersonen (HNWIs) und eine steigende Nachfrage nach personalisierten Finanzdienstleistungen.

- Die schnelle Verbreitung von Robo-Advisory-Plattformen und Fortschritte in der Finanztechnologie (FinTech) verändern Anlagestrategien und Portfoliomanagement

- Ein gut etablierter Regulierungsrahmen und die Präsenz großer Vermögensverwaltungsfirmen tragen zur Marktstärke der Region bei

- Diese Kombination von Faktoren positioniert Nordamerika als führendes Zentrum für Vermögensverwaltungslösungen , mit einer kontinuierlichen Expansion im Bereich digitaler Beratungsdienste.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Im asiatisch-pazifischen Raum wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Vermögensverwaltungsmarkt erwartet.

- Das Wachstum wird durch die steigende Zahl vermögender Privatpersonen (HNWIs) , die zunehmende Zahl digitaler Vermögensplattformen und die schnelle Ausbreitung von FinTech-Innovationen vorangetrieben.

- Die zunehmende Nutzung von Robo-Advisory-Diensten , staatliche Initiativen zur Förderung der Finanzkompetenz und der Anstieg selbstgesteuerter Investitionen treiben die Marktexpansion voran

- Dieser Trend unterstreicht das Potenzial der Region für ein signifikantes Wachstum im Bereich der Vermögensverwaltungslösungen , wobei zunehmend auf datengesteuerte Anlagestrategien gesetzt wird.

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- IBM (USA)

- Microsoft (US)

- Siemens AG (Deutschland)

- ANSYS, Inc (USA)

- SAP (Deutschland)

- Oracle (USA)

- Robert Bosch GmbH (Deutschland)

- Nstream, Inc (USA)

- Atos SE (Frankreich)

- ABB (Schweiz)

- Kellton (Indien)

- AVEVA Group Limited (Großbritannien)

- DXC Technology Company (USA)

- Altair Engineering, Inc. (USA)

- Hexaware Technologies Limited (Indien)

- TATA Consultancy Services Limited (Indien)

- Infosys Limited (Indien)

- NTT DATA Group Corporation (Japan)

- Cloud Software Group, Inc. (USA)

Neueste Entwicklungen im globalen Vermögensverwaltungsmarkt

- Im April 2024 gab Rockwell Automation, Inc. seine Zusammenarbeit mit Ericsson bekannt, um Plex Asset Performance Management (APM) auf der Hannover Messe 2024 vorzustellen . Dieses System, das auf industrieller privater 5G-Konnektivität basiert, verbessert die Entscheidungsfindung in Echtzeit und erleichtert die Verwaltung neuer Anlagen wie autonomer mobiler Roboter (AMRs). Der Einsatz privater 5G-Technologie ermöglicht es Herstellern, Flexibilität, Agilität und Nachhaltigkeit zu verbessern und gleichzeitig die Gerätekonnektivität und -intelligenz in industriellen Netzwerken zu erweitern.

- Im Oktober 2023 führte HSBC Private Banking eine neue Suite digitaler Tools ein, die die Kundenaufnahmeprozesse optimieren sollen. Diese Tools nutzen Automatisierung und künstliche Intelligenz (KI), um die Onboarding-Zeit zu verkürzen, die Einhaltung gesetzlicher Vorschriften zu verbessern und die Servicequalität für vermögende Kunden zu steigern. Damit werden sie den sich wandelnden Erwartungen vermögender Kunden gerecht.

- Im August 2023 erweiterte die UBS Group AG ihr Vermögensverwaltungsangebot durch die Übernahme einer Boutique für nachhaltige Anlagelösungen. Dieser Schritt ermöglicht es UBS, Stewardship- und ESG-orientierte Anlagestrategien in ihr Angebot zu integrieren und so ihre Führungsposition im Markt für nachhaltige Vermögensverwaltung zu stärken.

- Im Dezember 2023 schloss die Siemens AG die Übernahme von BuntPlanet ab , einem spanischen Technologieunternehmen, das auf Smart Metering, Asset Management und Wasserqualitätsüberwachung spezialisiert ist. Seit 2019 besteht eine Lizenzvereinbarung mit BuntPlanet zur Vermarktung der Leckageerkennungssoftware SIWA LeakPlus. Mit der Übernahme integriert die Siemens AG die gesamte Software-Suite von BuntPlanet in das Anwendungsportfolio der Siemens AG und stärkt so ihr Angebot für Wasserversorger mit KI-basierten Lösungen.

- Im November 2023 stellte ABB Ability SmartMaster vor , eine fortschrittliche Asset Performance Management (APM)-Plattform für die Echtzeit-Verifizierung und Zustandsüberwachung von Instrumenten und Feldgeräten in Branchen wie Wasser, Abwasser, Öl & Gas sowie Chemie. Das System sammelt, analysiert und validiert Diagnosedaten aus der Ferne und gewährleistet so einen reibungslosen Betrieb, ohne laufende Messprozesse zu unterbrechen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR VERMÖGENS- UND VERMÖGENSVERWALTUNG

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN VERMÖGENS- UND VERMÖGENSVERWALTUNGSMARKT

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTFÜHRER

2.6 MULTIVARIATE MODELLIERUNG

2.7 ANALYSE VON OBEN NACH UNTEN

2.8 MESSSTANDARDS

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.12 GLOBALER MARKT FÜR VERMÖGENS- UND VERMÖGENSVERWALTUNG: FORSCHUNGSÜBERSICHT

2.13 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Trends mit Auswirkungen auf die Vermögensverwaltung

6 Auswirkungen der COVID-19-Pandemie auf den globalen Vermögensverwaltungsmarkt

6.1 ANALYSE DER AUSWIRKUNGEN VON COVID-19 AUF DEN MARKT

6.2 NACH COVID-19 UND DER REGIERUNGSINITIATIVE ZUR BELEBUNG DES MARKTES

6.3 STRATEGISCHE ENTSCHEIDUNGEN FÜR HERSTELLER NACH COVID-19, UM WETTBEWERBSFÄHIGE MARKTANTEILE ZU GEWINNEN

6.4 PREISEINFLÜGE

6.5 AUSWIRKUNGEN AUF DIE NACHFRAGE

6.6 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.7 SCHLUSSFOLGERUNG

7 GLOBALER MARKT FÜR VERMÖGENS- UND VERMÖGENSVERWALTUNG, NACH KOMPONENTEN

7.1 ÜBERSICHT

7.2 HARDWARE

7.3 SOFTWARE

7.4 DIENSTLEISTUNGEN

7.4.1 INTEGRATION

7.4.2 BERATUNG

7.4.3 SONSTIGES

8 GLOBALER VERMÖGENSVERWALTUNGSMARKT, NACH UMFANG

8.1 ÜBERSICHT

8.2 CASHFLOWMANAGEMENT

8.3 INVESTITIONSPLANUNG

8.4 VERSICHERUNGSPLANUNG

8.5 STEUERPLANUNG UND -BERICHTERSTATTUNG

8.6 RECHTSBERATUNG UND NACHLASSPLANUNG

8.7 RENTENPLANUNG

9 GLOBALER MARKT FÜR VERMÖGENS- UND VERMÖGENSVERWALTUNG, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 VERMÖGENSVERFOLGUNG UND -VERWALTUNG

9.3 Check-in/Check-out

9.4 BESCHAFFUNGSMANAGEMENT

9.5 Kostenkontrolle

9.6 IT-SERVICE-MANAGEMENT

9.7 PRÜFMANAGEMENT

9.8 COMPLIANCE-MANAGEMENT

10 GLOBALER MARKT FÜR VERMÖGENS- UND VERMÖGENSVERWALTUNG, NACH PRIMÄRKANAL

10.1 ÜBERSICHT

10.2 MOBILE ANWENDUNG

10.3 ZUGRIFF AUF DIE WEBSITE

10.4 DIGITALER ASSISTENZ/CHATBOT

10.5 PERSÖNLICHES GESPRÄCH

10.6 SONSTIGES

11 GLOBALER MARKT FÜR VERMÖGENS- UND VERMÖGENSVERWALTUNG, NACH INSTITUTION

11.1 ÜBERBLICK

11.2 BANKEN

11.3 BROKER-HÄNDLER

11.4 VERMÖGENSBERATER

11.5 SPEZIALFINANZIERUNG

12 GLOBALER MARKT FÜR VERMÖGENS- UND VERMÖGENSVERWALTUNG, NACH REGIONEN

12.1 GLOBALER MARKT FÜR VERMÖGENS- UND VERMÖGENSVERWALTUNG (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

12.1.1 Nordamerika

12.1.1.1. USA

12.1.1.2. KANADA

12.1.1.3. MEXIKO

12.1.2 EUROPA

12.1.2.1. DEUTSCHLAND

12.1.2.2. FRANKREICH

12.1.2.3. Vereinigtes Königreich

12.1.2.4. ITALIEN

12.1.2.5. SPANIEN

12.1.2.6. RUSSLAND

12.1.2.7. TÜRKEI

12.1.2.8. BELGIEN

12.1.2.9. NIEDERLANDE

12.1.2.10. SCHWEIZ

12.1.2.11. RESTLICHES EUROPA

12.1.3 ASIEN-PAZIFIK

12.1.3.1. JAPAN

12.1.3.2. CHINA

12.1.3.3. SÜDKOREA

12.1.3.4. INDIEN

12.1.3.5. AUSTRALIEN

12.1.3.6. SINGAPUR

12.1.3.7. THAILAND

12.1.3.8. MALAYSIA

12.1.3.9. INDONESIEN

12.1.3.10. PHILIPPINEN

12.1.3.11. RESTLICHER ASIEN-PAZIFIK-RAUM

12.1.4 SÜDAMERIKA

12.1.4.1. BRASILIEN

12.1.4.2. ARGENTINIEN

12.1.4.3. RESTLICHES SÜDAMERIKA

12.1.5 NAHER OSTEN UND AFRIKA

12.1.5.1. SÜDAFRIKA

12.1.5.2. Saudi-Arabien

12.1.5.3. ÄGYPTEN

12.1.5.4. ISRAEL

12.1.5.5. RESTLICHER NAHER OSTEN UND AFRIKA

12.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

13 GLOBALER VERMÖGENS- UND VERMÖGENSVERWALTUNGSMARKT, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

13.5 FUSIONEN UND ÜBERNAHMEN

13.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

13.7 ERWEITERUNGEN

13.8 ÄNDERUNGEN DER VORSCHRIFTEN

13.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

14 GLOBALER MARKT FÜR VERMÖGENS- UND VERMÖGENSVERWALTUNG, SWOT-ANALYSE

15 GLOBALER MARKT FÜR VERMÖGENS- UND VERMÖGENSVERWALTUNG, UNTERNEHMENSPROFIL

15.1 TATA CONSULTANCY SERVICES LIMITED

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 GEOGRAFISCHE PRÄSENZ

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 HEXAWARE TECHNOLOGIES

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 GEOGRAFISCHE PRÄSENZ

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 SAP SE

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 GEOGRAFISCHE PRÄSENZ

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNGEN

15.4 ORACLE CORPORATION

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 GEOGRAFISCHE PRÄSENZ

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNGEN

15.5 FIDELITY NATIONAL INFORMATION SERVICES, INC.

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 GEOGRAFISCHE PRÄSENZ

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNGEN

15.6 SAS INSTITUTE, INC.

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 GEOGRAFISCHE PRÄSENZ

15.6.4 PRODUKTPORTFOLIO

15.6.5 JÜNGSTE ENTWICKLUNGEN

15.7 IBM

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 Umsatzanalyse

15.7.3 GEOGRAFISCHE PRÄSENZ

15.7.4 PRODUKTPORTFOLIO

15.7.5 JÜNGSTE ENTWICKLUNGEN

15.8 CAPGEMINI SE

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 GEOGRAFISCHE PRÄSENZ

15.8.4 PRODUKTPORTFOLIO

15.8.5 JÜNGSTE ENTWICKLUNGEN

15.9 DELL EMC

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 GEOGRAFISCHE PRÄSENZ

15.9.4 PRODUKTPORTFOLIO

15.9.5 JÜNGSTE ENTWICKLUNGEN

15.1 COGNIZANT

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 Umsatzanalyse

15.10.3 GEOGRAFISCHE PRÄSENZ

15.10.4 PRODUKTPORTFOLIO

15.10.5 JÜNGSTE ENTWICKLUNGEN

15.11 HCL TECHNOLOGIES LIMITED

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 Umsatzanalyse

15.11.3 GEOGRAFISCHE PRÄSENZ

15.11.4 PRODUKTPORTFOLIO

15.11.5 NEUESTE ENTWICKLUNGEN

15.12 ABB

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 Umsatzanalyse

15.12.3 GEOGRAFISCHE PRÄSENZ

15.12.4 PRODUKTPORTFOLIO

15.12.5 NEUESTE ENTWICKLUNGEN

15.13 LAZARD ASSET MANAGEMENT LLC.

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 Umsatzanalyse

15.13.3 GEOGRAFISCHE PRÄSENZ

15.13.4 PRODUKTPORTFOLIO

15.13.5 NEUESTE ENTWICKLUNGEN

15.14 RFGEN-SOFTWARE

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 Umsatzanalyse

15.14.3 GEOGRAFISCHE PRÄSENZ

15.14.4 PRODUKTPORTFOLIO

15.14.5 JÜNGSTE ENTWICKLUNGEN

15.15 EMAINT

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 Umsatzanalyse

15.15.3 GEOGRAFISCHE PRÄSENZ

15.15.4 PRODUKTPORTFOLIO

15.15.5 NEUESTE ENTWICKLUNGEN

15.16 GAM

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 Umsatzanalyse

15.16.3 GEOGRAFISCHE PRÄSENZ

15.16.4 PRODUKTPORTFOLIO

15.16.5 NEUESTE ENTWICKLUNGEN

15.17 NORTHSTAR SYSTEM INTERNATIONAL

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 GEOGRAFISCHE PRÄSENZ

15.17.4 PRODUKTPORTFOLIO

15.17.5 NEUESTE ENTWICKLUNGEN

15.18 INVESTEDGE, INC.

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 GEOGRAFISCHE PRÄSENZ

15.18.4 PRODUKTPORTFOLIO

15.18.5 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

16 VERWANDTE BERICHTE

17 FRAGEBOGEN

18 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.