Global Asthma Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.65 Billion

USD

6.68 Billion

2025

2033

USD

4.65 Billion

USD

6.68 Billion

2025

2033

| 2026 –2033 | |

| USD 4.65 Billion | |

| USD 6.68 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Asthmageräte nach Typ (Inhalatoren, Vernebler, Trockenpulverinhalatoren, Dosierinhalatoren und Membranvernebler), Indikation (Asthma und COPD), Technologie (manuell und digital betrieben), Endnutzer (Krankenhäuser, Apotheken und Online-Apotheken) – Branchentrends und Prognose bis 2033

Marktgröße für Asthmageräte

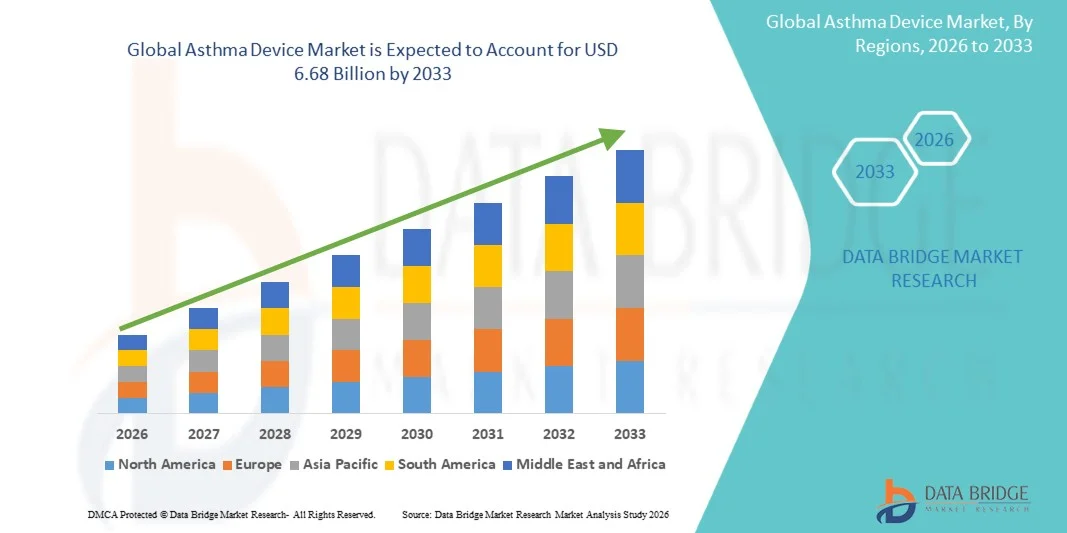

- Der globale Markt für Asthmageräte hatte im Jahr 2025 einen Wert von 4,65 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,68 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,65 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und die technologischen Fortschritte bei vernetzten Gesundheitsgeräten und digitalen Gesundheitslösungen angetrieben, was zu einer verbesserten Asthmaüberwachung und Patientenversorgung führt.

- Darüber hinaus treiben das steigende Patientenbewusstsein, die zunehmende Verbreitung von Asthma und die Nachfrage nach benutzerfreundlichen, integrierten Atemtherapiegeräten die Akzeptanz fortschrittlicher Asthma-Gerätelösungen voran und steigern damit das Wachstum der Branche erheblich.

Marktanalyse für Asthmageräte

- Asthmageräte, die innovative Lösungen für die Überwachung und Behandlung der Atemwege bieten, sind aufgrund ihres erhöhten Komforts, ihrer Echtzeit-Überwachungsfunktionen und ihrer nahtlosen Integration in digitale Gesundheitsökosysteme zunehmend unverzichtbare Bestandteile moderner Gesundheitssysteme im häuslichen und klinischen Bereich.

- Die steigende Nachfrage nach Asthmageräten wird vor allem durch die zunehmende Verbreitung vernetzter Gesundheitstechnologien, die wachsende Prävalenz von Asthma und Atemwegserkrankungen bei Patienten sowie die steigende Präferenz für benutzerfreundliche, effektive und integrierte Behandlungslösungen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,7 % den Markt für Asthma-Geräte. Dies ist auf eine starke Gesundheitsinfrastruktur, ein hohes Bewusstsein für Atemwegserkrankungen und die weitverbreitete Nutzung fortschrittlicher Asthma-Therapiegeräte zurückzuführen. In den USA ist ein deutliches Wachstum bei der Installation von Asthma-Geräten zu verzeichnen, angetrieben durch Innovationen führender Medizintechnikunternehmen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Asthmageräte sein, bedingt durch die zunehmende Urbanisierung, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für Lösungen zur Asthmabehandlung.

- Das Asthma-Segment dominierte 2025 mit einem Marktanteil von 65,4 % den größten Umsatzanteil, angetrieben durch die weltweit steigende Prävalenz, insbesondere bei Kindern und jungen Erwachsenen.

Berichtsumfang und Marktsegmentierung für Asthmageräte

|

Attribute |

Wichtigste Markteinblicke für Asthmageräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Asthmageräte

„ Zunehmende Nutzung vernetzter und tragbarer Asthmageräte “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Asthmageräte ist die zunehmende Verbreitung vernetzter und tragbarer Geräte, die zur effektiven Überwachung und Behandlung von Asthmasymptomen entwickelt wurden.

- Diese Geräte liefern Echtzeit-Feedback zur Lungenfunktion, zum Medikamentengebrauch und zu Umweltfaktoren, wodurch das Krankheitsmanagement und die Patientenergebnisse verbessert werden.

- Beispielsweise ist die digitale Inhalator-Plattform von Propeller Health in den USA weit verbreitet und ermöglicht es Patienten und Gesundheitsdienstleistern, die Medikamenteneinnahme zu verfolgen und Auslöser über eine verbundene Smartphone-App zu identifizieren.

- Der Trend hin zu miniaturisierten, tragbaren und portablen Asthma-Überwachungsgeräten ermöglicht es Patienten, ihre Erkrankung diskret und kontinuierlich zu kontrollieren und so die Einhaltung der verordneten Therapien zu verbessern.

- Darüber hinaus ermöglicht die Integration mit mobilen Gesundheitsplattformen und Patientenmanagementsystemen den Gesundheitsdienstleistern, personalisierte Behandlungspläne und rechtzeitige Interventionen anzubieten und so die langfristige Asthmakontrolle zu verbessern.

- Fortschritte in der Sensortechnologie, wie beispielsweise elektronische Peak-Flow-Meter und intelligente Inhalatoren, machen die Geräte genauer, zuverlässiger und benutzerfreundlicher, was die Akzeptanz sowohl bei Kindern als auch bei Erwachsenen weiter fördert.

- Das zunehmende Bewusstsein von Patienten und Pflegekräften für die Vorteile der kontinuierlichen Überwachung und der Früherkennung von Verschlimmerungen prägt die Erwartungen der Patienten und steigert die weltweite Nachfrage nach innovativen Asthma-Management-Geräten.

Marktdynamik von Asthmageräten

Treiber

„Zunehmende Verbreitung von Asthma und chronischen Atemwegserkrankungen“

- Die zunehmende Verbreitung von Asthma, insbesondere bei Kindern und Jugendlichen, ist ein Haupttreiber des Marktwachstums. Laut dem Globalen Asthma-Bericht 2023 sind weltweit über 300 Millionen Menschen von Asthma betroffen, wobei die Inzidenz in städtischen Gebieten aufgrund von Umweltverschmutzung und Lebensstilfaktoren zunimmt.

- Beispielsweise erweiterte GlaxoSmithKline (GSK) im Jahr 2022 sein Ellipta-Inhalator-Portfolio in Europa und im asiatisch-pazifischen Raum, um der steigenden Nachfrage nach Asthma-Inhalatoren bei Patienten mit mittelschwerem bis schwerem Asthma gerecht zu werden.

- Das wachsende Bewusstsein der Patienten für die Krankheitsbewältigung sowie der Fokus auf die Reduzierung von Krankenhausaufenthalten und Notfallbesuchen führen zu einer starken Nachfrage nach effektiven Asthma-Hilfsmitteln.

- Der Trend hin zu häuslicher Überwachung und Selbstmanagement, der durch Initiativen im Gesundheitswesen zur Förderung von Telemedizin und Fernbehandlung von Patienten vorangetrieben wird, unterstützt die Marktexpansion zusätzlich.

- Darüber hinaus ermöglicht die regulatorische Unterstützung für digitale Gesundheitslösungen und die Erstattungspolitik in wichtigen Regionen eine breitere Akzeptanz von vernetzten Inhalatoren und Überwachungsgeräten.

Zurückhaltung/Herausforderung

„ Hohe Kosten für moderne Geräte und eingeschränkter Zugang in Entwicklungsländern “

- Die hohen Kosten technologisch fortschrittlicher Asthmageräte, wie z. B. vernetzter Inhalatoren, digitaler Peak-Flow-Meter und tragbarer Spirometer, stellen ein wesentliches Hemmnis für das Marktwachstum dar.

- Das digitale Inhalationssystem von Propeller Health ist beispielsweise zwar wirksam, aber teurer als herkömmliche Inhalatoren, was die Verfügbarkeit in preissensiblen Regionen Asiens und Afrikas einschränkt.

- Begrenzte Erstattungspolitiken in vielen Ländern und mangelndes Bewusstsein für fortschrittliche Asthma-Management-Lösungen schränken die Marktdurchdringung zusätzlich ein.

- Herausforderungen im Zusammenhang mit der Wartung und Kalibrierung der Geräte sowie der Patientenschulung können die Akzeptanz ebenfalls behindern, insbesondere bei älteren Menschen oder Bevölkerungsgruppen mit geringen Lese- und Schreibfähigkeiten.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteentwicklung, verbesserte Gesundheitsversorgung und Patientenaufklärungsprogramme wird für ein nachhaltiges Marktwachstum entscheidend sein.

Marktumfang für Asthmageräte

Der Markt ist segmentiert nach Art, Indikation, Technologie und Endnutzer.

• Nach Typ

Basierend auf dem Gerätetyp ist der Markt für Asthma-Inhalatoren in Inhalatoren, Vernebler, Trockenpulverinhalatoren (DPIs), Dosierinhalatoren (MDIs) und Membranvernebler unterteilt. Das Segment der Inhalatoren dominierte 2025 mit einem Marktanteil von 42,8 % den größten Umsatzanteil. Gründe hierfür sind die weite Verbreitung, die einfache Handhabung und die hohe Portabilität. Patienten bevorzugen Inhalatoren aufgrund ihres schnellen Wirkungseintritts, ihres kompakten Designs und ihrer Eignung für Erwachsene und Kinder. Das Segment profitiert zudem von kontinuierlichen Innovationen bei DPI- und MDI-Formulierungen, einer verbesserten Wirkstoffabgabe und Programmen zur Förderung der Patientenadhärenz. Zulassungen für fortschrittliche Inhalationsgeräte und intensive Aufklärungskampagnen von Pharmaunternehmen haben die Akzeptanz weiter gesteigert. Urbanisierung, steigende Asthma-Prävalenz und ein verbesserter Zugang zur Gesundheitsversorgung tragen zur anhaltenden Dominanz des Segments bei. Hersteller konzentrieren sich auf die Produktdifferenzierung durch ergonomisches Design und Dosiszähler. Die Kompatibilität von Inhalatoren mit intelligenten Überwachungsgeräten und digitalen Adhärenz-Tools hat ihre Marktführerschaft weiter gefestigt. Die beständigen Umsätze und hohen Verschreibungsraten dieses Segments sichern ihm eine führende Marktposition und unterstreichen die hohe klinische Akzeptanz. Ärzte empfehlen Inhalatoren als Erstlinientherapie bei Asthma, was ihre dominante Stellung weiter festigt. Das Marktwachstum wird durch globale Behandlungsleitlinien unterstützt, die die Akut- und Erhaltungstherapie betonen.

Für das Segment der Vernebler wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Nutzung in der häuslichen Pflege und in Krankenhäusern. Vernebler sind besonders für Kinder und ältere Patienten geeignet, da sie einfach anzuwenden sind, nur minimalen Koordinationsaufwand erfordern und hohe Medikamentendosen effektiv verabreichen können. Fortschritte in der Mesh-Vernebler-Technologie, tragbare, akkubetriebene Geräte und intelligente Vernetzungsmöglichkeiten machen sie für das Management chronischer Erkrankungen immer praktischer. Die steigende Prävalenz von COPD und Begleiterkrankungen der Atemwege treibt die Nachfrage an. Krankenhäuser und ambulante Pflegedienste bevorzugen Vernebler bei schweren oder akuten Exazerbationen. Die Ausweitung der Krankenversicherung und die Erstattungspolitik fördern das Wachstum zusätzlich. Die Verfügbarkeit von Medikamentenkombinationen und speziell auf Vernebler abgestimmten Wartungslösungen trägt ebenfalls zur Akzeptanz bei. Bildungsinitiativen und Patientenschulungsprogramme fördern die Anwendung zu Hause. Die Integration von Verneblern in Telemedizin- und digitale Überwachungsplattformen entwickelt sich zu einem wichtigen Wachstumstreiber. Das Segment stößt in Schwellenländern, in denen die Krankenhaus- und ambulante Pflegeinfrastruktur ausgebaut wird, auf großes Interesse. Die Hersteller investieren in Forschung, um die Aerosoleffizienz zu verbessern und den Medikamentenverlust zu minimieren.

• Nach Indikation

Basierend auf der Indikation ist der Markt für Asthma-Inhalationsgeräte in Asthma und chronisch-obstruktive Lungenerkrankung (COPD) unterteilt. Das Asthma-Segment dominierte 2025 mit einem Umsatzanteil von 65,4 %, angetrieben durch die weltweit steigende Prävalenz, insbesondere bei Kindern und jungen Erwachsenen. Die Asthmabehandlung erfordert die konsequente Anwendung von Inhalationstherapien und -geräten, was die Nachfrage nach Erhaltungs- und Notfallbehandlungen erhöht. Verstärkte Aufklärungsprogramme von Gesundheitsbehörden und Patientenschulungen fördern die korrekte Anwendung der Geräte. Städtische Umweltverschmutzung, Klimawandel und Allergenbelastung tragen zu steigenden Inzidenzen bei und stärken die Marktführerschaft weiter. Verschreibungspflichtige Medikamente, kombiniert mit rezeptfreien Optionen, gewährleisten einen breiten Zugang zu den Geräten. Verbesserungen der Gesundheitsinfrastruktur in Schwellenländern ermöglichen eine bessere Diagnose und Überwachung. Asthma-Leitlinien der WHO und nationaler Gesundheitsbehörden betonen die Wichtigkeit der korrekten Anwendung der Geräte. Ärzte empfehlen personalisierte Therapiepläne mit Trockenpulverinhalatoren (DPIs), Dosieraerosolen (MDIs) und Verneblern. Pharmaunternehmen entwickeln kontinuierlich neue Formulierungen speziell für Asthma. Das Segment profitiert von Kooperationen mit Anbietern digitaler Gesundheitslösungen zur Überwachung der Therapietreue. Das Wachstum wird zudem durch die technologische Integration unterstützt, wobei intelligente Inhalatoren den Patienten Feedback geben.

Für das COPD-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die weltweit steigende Prävalenz in der alternden Bevölkerung. COPD-Patienten benötigen häufig Kombinationstherapien, die über Vernebler oder Trockenpulverinhalatoren (DPIs) verabreicht werden, was die Akzeptanz dieser Geräte fördert. Ein wachsendes Bewusstsein für Früherkennung und -intervention trägt ebenfalls zur Gerätenutzung bei. Strategien für stationäre und häusliche Behandlungen erweitern den Geräteeinsatz. Fortschritte bei digital gesteuerten Geräten ermöglichen Fernüberwachung und Adhärenzmanagement. COPD-spezifische Inhalatorprogramme und Initiativen zur Patientenunterstützung erhöhen die Verschreibungs- und Compliance-Raten. Schwellenländer mit hoher Raucherprävalenz und Umweltverschmutzung tragen zu einer beschleunigten Nachfrage bei. Das Segment profitiert von der Integration mit Telemedizin und mobilen Gesundheits-Apps. Zulassungen neuer, auf COPD zugeschnittener Formulierungen stärken das Marktvertrauen. Globale Erstattungsinitiativen verbessern die Bezahlbarkeit für chronisch kranke Patienten. Hersteller konzentrieren sich auf benutzerfreundliche Designs, um die Compliance zu erhöhen.

• Durch Technologie

Basierend auf technologischen Kriterien ist der Markt für Asthma-Inhalationsgeräte in manuell und digital betriebene Geräte unterteilt. Das Segment der manuell betriebenen Geräte dominierte 2025 mit einem Marktanteil von 57,6 % und erzielte damit den größten Umsatz. Gründe hierfür sind die langjährige Nutzung, die Kosteneffizienz und die einfache Handhabung. Dazu gehören traditionelle Dosieraerosole (MDIs), Trockenpulverinhalatoren (DPIs) und Standard-Vernebler, die nur eine minimale Schulung erfordern. Sie werden weiterhin von medizinischem Fachpersonal sowohl für den stationären als auch für den häuslichen Gebrauch empfohlen. Manuelle Geräte sind in Regionen mit eingeschränkter Stromversorgung und Infrastruktur zuverlässig. Die Verfügbarkeit verschiedener Darreichungsformen, die kompakten Bauweisen und die Tragbarkeit gewährleisten eine konsequente Therapietreue der Patienten. Eine starke globale Produktionsbasis unterstützt den breiten Vertrieb. Das Segment profitiert von der hohen Vertrautheit der Ärzte mit den Geräten und dem hohen Patientenkomfort. Manuelle Geräte zeichnen sich durch geringe Wartungskosten und minimale technische Komplexität aus. Ihre Zuverlässigkeit und die über Jahrzehnte bewährte Wirksamkeit sichern ihnen die Marktführerschaft. Etablierte Lieferketten und die Markenbekanntheit stärken ihren Marktanteil. Die Hersteller arbeiten kontinuierlich an Verbesserungen, um die Dosierungsgenauigkeit und die Ergonomie zu optimieren.

Das Segment der digital gesteuerten Geräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % am schnellsten wachsen. Treiber dieser Entwicklung sind vernetzte Inhalatoren, intelligente Vernebler und die Integration mobiler Gesundheitsanwendungen. Digital gesteuerte Geräte liefern Echtzeit-Feedback zu Inhalationstechnik, Dosierung und Therapietreue. Die Integration mit mobilen Apps und Cloud-Plattformen ermöglicht die Fernüberwachung durch medizinisches Fachpersonal. Patienten erhalten Erinnerungen und Datenanalysen zur Optimierung ihrer Therapie. Die zunehmende Nutzung von Telemedizin beschleunigt die Nachfrage nach intelligenten Geräten. Technologische Innovationen konzentrieren sich auf sensorgestützte Medikamentenverabreichung und KI-gestützte Lösungen zur Verbesserung der Therapietreue. Das Marktwachstum wird durch die steigende Präferenz der Patienten für Komfort und Selbstmanagement unterstützt. Regulatorische Fördermaßnahmen für digitale Gesundheitstechnologien steigern deren Akzeptanz. Partnerschaften zwischen Pharmaunternehmen und Technologieunternehmen treiben die Produktentwicklung voran. Schwellenländer setzen zunehmend auf digital gesteuerte Lösungen. Kostensenkungen und eine Ausweitung des Versicherungsschutzes verbessern die Zugänglichkeit.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt für Asthmageräte in Krankenhäuser, Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 48,9 % den größten Umsatzanteil. Dies ist auf die stationäre Behandlung, die Behandlung akuter Exazerbationen und die Verfügbarkeit von geschultem medizinischem Personal zurückzuführen. Krankenhäuser bieten eine breite Palette an Geräten an, darunter Inhalatoren, Vernebler und Trockenpulverinhalatoren (DPIs), und gewährleisten so den Zugang der Patienten zu den gewünschten Therapien. Notfallversorgung, chronisches Asthmamanagement und Patientenschulungsprogramme stärken die Nachfrage der Krankenhäuser zusätzlich. Der Ausbau staatlicher und privater Krankenhäuser in Schwellenländern fördert das Wachstum. Krankenhäuser fungieren als wichtige Vertriebskanäle für klinische Studien und die Markteinführung neuer Geräte. Häufige Empfehlungen von Ärzten tragen zu einer hohen Verschreibungsrate bei. Krankenhäuser setzen zudem fortschrittliche Geräte mit intelligenten Überwachungsfunktionen ein. Rahmenverträge und Vereinbarungen mit Herstellern sichern den größten Umsatzanteil. Spezialisierte Atemwegsabteilungen erhöhen die Geräteverbreitung. Die Akzeptanz der Krankenhäuser als Endnutzer gewährleistet die schnelle Verbreitung von Innovationen.

Für den Bereich der Online-Apotheken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Verbreitung des E-Commerce, der Komfort und die steigende digitale Kompetenz. Patienten können Inhalatoren und Vernebler direkt nach Hause bestellen, unterstützt durch Rezeptprüfung und Hauslieferung. Telemedizinische Beratungen fördern zusätzlich die Online-Käufe. Online-Plattformen bieten eine breite Palette an Gerätemarken und wettbewerbsfähige Preise. Schnelle Lieferdienste und Abonnementmodelle verbessern die Therapietreue der Patienten. COVID-19 hat die Digitalisierung beschleunigt und das Vertrauen in Online-Apotheken gestärkt. Die Integration von mobilen Apps zur Bestellverfolgung und Unterstützung der Therapietreue steigert die Nutzung. Marketingkampagnen und Programme zur Sensibilisierung für digitale Technologien erweitern die Reichweite. Jüngere Bevölkerungsgruppen bevorzugen zunehmend Online-Kanäle aufgrund ihrer Bequemlichkeit. Die globale Expansion von E-Commerce-Plattformen fördert die grenzüberschreitende Verfügbarkeit von Geräten.

Regionale Analyse des Marktes für Asthmageräte

- Nordamerika dominierte den Markt für Asthmageräte mit dem größten Umsatzanteil von 42,7 % im Jahr 2025.

- Unterstützt durch eine gut etablierte Gesundheitsinfrastruktur und ein hohes Bewusstsein für Atemwegserkrankungen

- Starke Akzeptanz von technologisch fortschrittlichen Asthma-Management-Geräten

Einblick in den US-amerikanischen Markt für Asthmageräte

Der US-amerikanische Markt für Asthmageräte wird 2025 den größten Anteil am nordamerikanischen Markt ausmachen. Das Wachstum wird durch den zunehmenden Einsatz vernetzter Inhalatoren, intelligenter Vernebler und Patientenüberwachungssysteme angetrieben. Führende Medizintechnikunternehmen und Startups im Bereich digitale Gesundheit bringen innovative Lösungen auf den Markt und fördern so deren Verbreitung in Krankenhäusern, Fachkliniken und der häuslichen Pflege.

Einblick in den europäischen Markt für Asthmageräte

Der europäische Markt für Asthmageräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein für Asthmamanagement, die zunehmende Verbreitung von Atemwegserkrankungen und der verbesserte Zugang zu technologisch fortschrittlichen Geräten in Krankenhäusern und Kliniken. Die Nutzung digitaler Inhalatoren und intelligenter Überwachungslösungen nimmt zu.

Einblick in den britischen Markt für Asthmageräte

Der Markt für Asthmageräte in Großbritannien dürfte stetig wachsen. Unterstützt wird dies durch ein steigendes Patientenbewusstsein, staatliche Initiativen zur Förderung der Atemwegsgesundheit und die zunehmende Nutzung intelligenter Asthmamanagement-Lösungen. Krankenhäuser und Fachkliniken sind die wichtigsten Endverbraucher und treiben dieses Wachstum voran.

Einblick in den deutschen Markt für Asthmageräte

Der deutsche Markt für Asthmageräte dürfte aufgrund hoher Gesundheitsstandards, der starken Präsenz von Medizinprodukteherstellern und der Präferenz der Patienten für technologisch fortschrittliche Asthmageräte ein beachtliches jährliches Wachstum verzeichnen. Die Nutzung vernetzter Inhalatoren und Überwachungssysteme in Krankenhäusern und Kliniken nimmt zu.

Einblick in den Markt für Asthmageräte im asiatisch-pazifischen Raum

Der Markt für Asthmageräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, der verbesserte Zugang zur Gesundheitsversorgung und das wachsende Bewusstsein für Lösungen zur Asthmabehandlung in Schwellenländern wie China und Indien. Regierungen fördern Initiativen zur Verbesserung der Atemwegsgesundheit, und die Nutzung vernetzter und intelligenter Geräte nimmt weiter zu.

Einblick in den japanischen Markt für Asthmageräte

Der japanische Markt für Asthmageräte gewinnt aufgrund der hohen Technologieaffinität des Landes, der alternden Bevölkerung und des wachsenden Bewusstseins für die Behandlung von Atemwegserkrankungen zunehmend an Dynamik. Krankenhäuser und Fachkliniken setzen vermehrt auf intelligente Inhalatoren und Überwachungssysteme.

Einblick in den chinesischen Markt für Asthmageräte

Der chinesische Markt für Asthmageräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieses Wachstums sind die rasante Urbanisierung, die wachsende Mittelschicht und die zunehmende Nutzung vernetzter Gesundheits- und digitaler Asthmamanagementgeräte. Auch das Wachstum von Krankenhäusern und Kliniken, die fortschrittliche Asthmabehandlungslösungen anbieten, trägt zur Marktexpansion bei.

Marktanteil von Asthmageräten

Die Branche der Asthma-Geräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Philips (Niederlande)

- GE Healthcare (USA)

- Medtronic (Irland)

- Smiths Medical (UK)

- Hill-Rom (USA)

- Becton Dickinson (USA)

- Omron Healthcare (Japan)

- Propeller Health (USA)

- Boehringer Ingelheim (Deutschland)

- AstraZeneca (UK)

- Teva Pharmaceuticals (Israel)

- Mikroleben (Schweiz)

- Spiracare (USA)

- ConvaTec (UK)

- Fisher & Paykel Healthcare (Neuseeland)

- BD Diagnostics (USA)

- Honeywell Life Care Solutions (USA)

- Trudell Medical International (Kanada)

- Sanofi (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für Asthmageräte

- Im Januar 2023 genehmigte die US-amerikanische Arzneimittelbehörde FDA Airsupra (eine Fixkombination aus Albuterol und Budesonid) als erstes inhalatives Kortikosteroid-Bronchodilatator-Notfallinhalator. Damit bietet es Asthmapatienten eine neue Option zur sofortigen Linderung ihrer Beschwerden und markiert einen wichtigen regulatorischen Meilenstein in der Kombinationsinhalatortherapie. Diese Zulassung stellt einen bedeutenden Fortschritt in der Asthmabehandlung dar und vereinfacht die Therapie für Patienten mit Bronchokonstriktion.

- Im April 2024 gab Adherium bekannt, dass sein Hailie Smartinhaler die FDA-Zulassung (510(k)) für die Kompatibilität mit den Inhalationsgeräten Airsupra und Breztri von AstraZeneca erhalten hat. Dies ermöglicht eine vernetzte Atemwegstherapie durch sensorgestützte Überwachung und digitale Datenerfassung und verbessert so die Therapietreue bei Asthma und COPD. Diese Zulassung unterstreicht den Trend hin zu vernetzten Geräten und datengestütztem Patientenmanagement.

- Im Juli 2024 brachte Boehringer Ingelheim seinen wiederverwendbaren Inhalator Respimat in Europa auf den Markt. Dank eines nachfüllbaren Kartuschensystems reduziert er den Plastikmüll im Vergleich zu Einweggeräten um ca. 83 % und trägt so zu den Nachhaltigkeitszielen in der Herstellung von Beatmungsgeräten bei. Diese Markteinführung ist Teil eines umfassenderen Wandels hin zu umweltfreundlicheren Medizinprodukten, ohne die Wirksamkeit der Medikamentenverabreichung zu beeinträchtigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.