Global Atherectomy And Intravascular Lithotripsy Ivl Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

900.76 Million

USD

1,434.60 Million

2024

2032

USD

900.76 Million

USD

1,434.60 Million

2024

2032

| 2025 –2032 | |

| USD 900.76 Million | |

| USD 1,434.60 Million | |

| % | |

|

Globale Marktsegmentierung für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL) nach Gerätetyp (Atherektomiegeräte und intravaskuläre Lithotripsiegeräte (IVL), Endbenutzer (Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibungen, Einzelhandelsverkäufe und andere) – Branchentrends und Prognose bis 2032

Geräte für Atherektomie und intravaskuläre Lithotripsie (IVL) Marktgröße

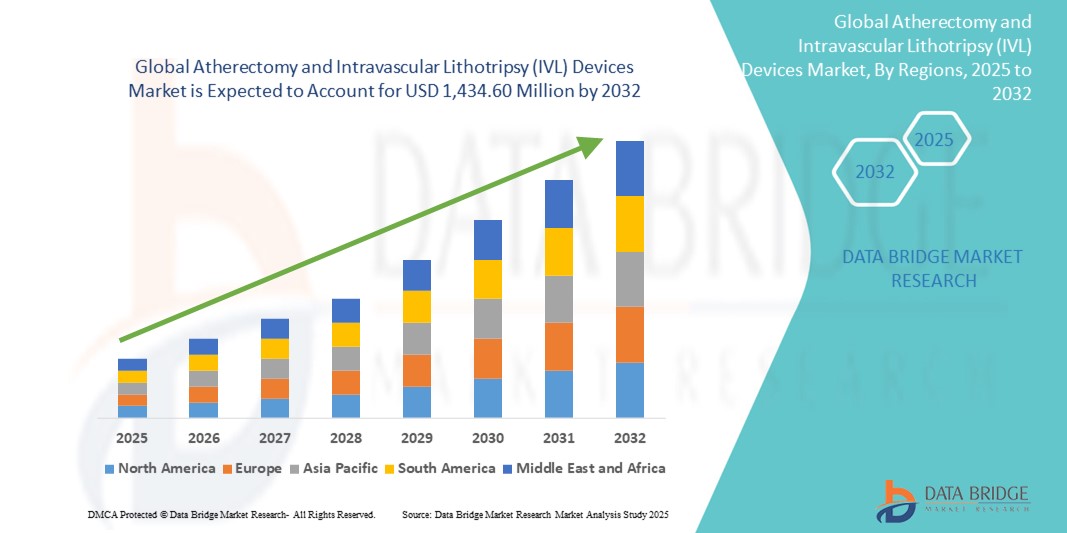

- Der globale Markt für Geräte zur Atherektomie und intravaskulären Lithotripsie (IVL) wurde im Jahr 2024 auf 900,76 Millionen US-Dollar geschätzt und dürfte bis 2032 einen Wert von 1.434,60 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 5,99 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei minimalinvasiven Gefäßverfahren vorangetrieben, insbesondere durch den Bedarf an einer sichereren und effektiveren Behandlung komplexer Arterienverkalkungen. Angesichts der zunehmenden weltweiten Belastung durch periphere und koronare Herzkrankheiten greifen Gesundheitsdienstleister zunehmend auf fortschrittliche Atherektomie- und IVL-Geräte zurück, die eine präzise Plaque-Modifikation und verbesserte Ergebnisse bei der Stent-Implantation ermöglichen.

- Darüber hinaus beschleunigt die steigende Nachfrage nach patientenorientierten, katheterbasierten Lösungen, die kürzere Eingriffszeiten, geringere Komplikationsrisiken und eine schnellere Genesung ermöglichen, die Verbreitung von Geräten für Atherektomie und intravaskuläre Lithotripsie (IVL). Diese zusammentreffenden Faktoren – insbesondere die alternde Bevölkerung, die höhere Prävalenz von Diabetes und Adipositas sowie die zunehmende Kostenerstattung – fördern das Wachstum der Branche sowohl im Krankenhaus- als auch im ambulanten Bereich erheblich.

Marktanalyse für Geräte zur Atherektomie und intravaskulären Lithotripsie (IVL)

- Atherektomie- und intravaskuläre Lithotripsie-Geräte (IVL) werden bei modernen vaskulären und endovaskulären Eingriffen aufgrund ihres minimalinvasiven Ansatzes zur Behandlung verkalkter Arterienverschlüsse immer wichtiger. Diese Geräte sind unerlässlich, um den Lumengewinn und die Gefäßcompliance zu verbessern und verkalkte Plaques für eine optimale Stentplatzierung oder Medikamentenverabreichung vorzubereiten.

- Die steigende Nachfrage nach Atherektomie- und IVL-Geräten ist vor allem auf die weltweit steigende Prävalenz der peripheren arteriellen Verschlusskrankheit (pAVK) und der koronaren Herzkrankheit (KHK) sowie auf die zunehmende Alterung der Bevölkerung mit Komorbiditäten wie Diabetes und Bluthochdruck zurückzuführen, die das Risiko einer Arterienverkalkung erhöhen.

- Nordamerika dominierte den Markt für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL) mit dem größten Umsatzanteil von 41,6 % im Jahr 2024, was auf die hohe Belastung durch Herz-Kreislauf-Erkrankungen, günstige Erstattungsrichtlinien, die starke Präsenz führender Medizintechnikunternehmen und die schnelle Einführung fortschrittlicher Technologien für vaskuläre Interventionen in den USA und Kanada zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum (2025–2032) die am schnellsten wachsende Region im Markt für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL) sein. Dies ist auf steigende Gesundheitsausgaben, einen verbesserten Zugang zur kardiovaskulären Versorgung und die zunehmende Inzidenz von PAVK und KHK in der alternden Bevölkerung in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment der Atherektomiegeräte dominierte den Markt für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL) mit einem Umsatzanteil von 58,6 % im Jahr 2024, was auf ihre weit verbreitete Anwendung bei der Behandlung peripherer und koronarer Herzkrankheiten mit Plaque und Verkalkung zurückzuführen ist. Ihre Vielseitigkeit bei verschiedenen Läsionsmorphologien und die Kompatibilität mit bestehenden interventionellen Instrumenten haben die Akzeptanz bei interventionellen Kardiologen und Gefäßchirurgen gefördert.

Berichtsumfang und Marktsegmentierung für Geräte zur Atherektomie und intravaskulären Lithotripsie (IVL)

|

Eigenschaften |

Wichtige Markteinblicke für Geräte zur Atherektomie und intravaskulären Lithotripsie (IVL) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Geräte zur Atherektomie und intravaskulären Lithotripsie (IVL)

„ Wachsende Nachfrage aufgrund von Verfahrenspräzision und minimalinvasiven Eingriffen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL) ist die steigende Nachfrage nach präzisionsgeführten, minimalinvasiven Gefäßinterventionen zur Behandlung komplexer verkalkter Arterienläsionen.

- Shockwave Medical Inc. hat beispielsweise sein Portfolio an intravaskulärer Lithotripsie-Technologie erweitert, um schwere Arterienverkalkung in Koronar- und peripheren Arterien zu behandeln. Die IVL-Kathetersysteme des Unternehmens nutzen Schalldruckwellen, um Kalkablagerungen mit minimaler Traumawirkung auf das umliegende Weichgewebe aufzubrechen – ein entscheidender Vorteil für Patienten mit fragilen Gefäßen oder Komorbiditäten.

- Die zunehmende Verbreitung bildgeführter Atherektomiesysteme, wie sie beispielsweise von Boston Scientific und Cardiovascular Systems Inc. angeboten werden, trägt zur Verfahrenssicherheit und zu verbesserten klinischen Ergebnissen bei. Diese Systeme werden zunehmend für komplexe Fälle eingesetzt, darunter In-Stent-Restenosen und langwierige chronische Totalverschlüsse (CTOs).

- Atherektomiesysteme bieten heute im Vergleich zur herkömmlichen Ballonangioplastie bessere Möglichkeiten zur Läsionsmodifikation bei geringerem Risiko einer Gefäßdissektion oder -perforation und sind daher die bevorzugte Wahl bei PAVK- und KHK-Fällen mit erheblicher Verkalkung.

- Technologische Fortschritte, darunter die Integration von Echtzeit-Feedback, verbesserte Katheterdesigns und arztfreundliche Konsolenschnittstellen, fördern die Akzeptanz sowohl in Krankenhäusern als auch in ambulanten Einrichtungen.

- Die Nachfrage nach Atherektomie- und IVL-Geräten wächst in Nordamerika, Europa und im asiatisch-pazifischen Raum rasant, da interventionelle Kardiologen und Gefäßchirurgen zunehmend auf Instrumente setzen, die die Komplexität der Eingriffe reduzieren und gleichzeitig die Behandlungsergebnisse verbessern. Der Trend zu ambulanten Eingriffen und einer wertorientierten Versorgung treibt das Marktwachstum weiter voran.

Marktdynamik für Geräte zur Atherektomie und intravaskulären Lithotripsie (IVL)

Treiber

„Steigende Prävalenz von Gefäßerkrankungen und Nachfrage nach minimalinvasiven Verfahren“

- Die weltweit zunehmende Belastung durch periphere arterielle Verschlusskrankheit (pAVK) und koronare Herzkrankheit (KHK), insbesondere in der alternden Bevölkerung, treibt die Nachfrage nach Atherektomie- und IVL-Geräten deutlich an. Diese Geräte spielen eine entscheidende Rolle bei der Behandlung von verkalkten Läsionen und Arterienverschlüssen, die nicht allein durch konventionelle Angioplastie oder Stenting behandelt werden können.

- Laut der Weltgesundheitsorganisation (WHO) sind Herz-Kreislauf-Erkrankungen weltweit die häufigste Todesursache und verursachen jährlich fast 17,9 Millionen Todesfälle. Diese steigende Prävalenz fördert den Einsatz fortschrittlicher interventioneller Lösungen wie IVL- und Atherektomie-Systeme.

- Atherektomie und IVL bieten eine minimalinvasive Alternative zu herkömmlichen chirurgischen Eingriffen. Sie ermöglichen schnellere Genesungszeiten, kürzere Krankenhausaufenthalte und weniger Komplikationen, was sowohl für Ärzte als auch für Patienten attraktiv ist.

- Darüber hinaus erhöhen Fortschritte in der Gerätetechnologie – wie die Einführung von Laser- und Orbitalatherektomiesystemen sowie IVL-Kathetern der neuen Generation – die Erfolgsraten der Eingriffe und weiten die Anwendung in unterschiedlichen Patientengruppen aus.

- Das wachsende Bewusstsein unter medizinischem Fachpersonal und die zunehmende Kostenerstattung für die Behandlung von PAVK in Regionen wie Nordamerika und Europa treiben die Marktexpansion weiter voran. Diese Innovationen werden auch zunehmend im ambulanten Bereich eingesetzt und erweitern so ihre klinische Reichweite.

Einschränkung/Herausforderung

„ Hohe Gerätekosten und eingeschränkter Zugang in Entwicklungsregionen “

- Eine der größten Hürden für den Markt für Atherektomie- und intravaskuläre Lithotripsie-Geräte (IVL) sind die hohen Kosten dieser Technologien. Sowohl die Investitions- als auch die Verfahrenskosten – insbesondere für fortschrittliche Systeme wie IVL-Katheter – können für kleinere Gesundheitseinrichtungen und Institutionen mit begrenztem Budget unerschwinglich sein.

- In Entwicklungsländern schränkt der fehlende Zugang zu spezialisierten Einrichtungen für vaskuläre Interventionen, gepaart mit begrenzter Finanzierung des Gesundheitswesens und Kostenerstattungsbeschränkungen, die Akzeptanz zusätzlich ein.

- Darüber hinaus erfordern diese Verfahren oft ausgebildete interventionelle Spezialisten und Katheterlabore mit Durchleuchtungskapazitäten, die in ländlichen oder unterfinanzierten Gesundheitssystemen möglicherweise nicht ohne weiteres verfügbar sind.

- Während Hersteller in Forschung und Entwicklung investieren, um die Produktionskosten zu senken und die Preise zu erhöhen, bleibt die breite Akzeptanz in den Schwellenmärkten eine Herausforderung

- Die Überwindung dieser Hürde wird von einer besseren Ausbildung der Ärzte, der Einbeziehung in die öffentliche Gesundheitspolitik und Partnerschaften mit lokalen Regierungen und Gesundheitsdienstleistern abhängen, um die Zugänglichkeit und Erschwinglichkeit in unterversorgten Gebieten zu gewährleisten.

Marktumfang für Geräte zur Atherektomie und intravaskulären Lithotripsie (IVL)

Der Markt ist nach Gerätetyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Gerätetyp

Der Markt für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL) ist nach Gerätetyp in Atherektomiegeräte und intravaskuläre Lithotripsiegeräte (IVL) unterteilt. Das Segment der Atherektomiegeräte hatte 2024 mit 58,6 % den größten Marktanteil, was auf ihre weit verbreitete Anwendung bei der Behandlung peripherer und koronarer Herzkrankheiten mit Plaque und Verkalkung zurückzuführen ist. Ihre Vielseitigkeit bei verschiedenen Läsionsmorphologien und die Kompatibilität mit bestehenden interventionellen Instrumenten haben die Akzeptanz bei interventionellen Kardiologen und Gefäßchirurgen gefördert.

Im Segment der Geräte zur intravaskulären Lithotripsie (IVL) wird von 2025 bis 2032 mit 10,9 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet werden. Grund hierfür ist die steigende Nachfrage nach minimalinvasiven Techniken zur Behandlung stark verkalkter Läsionen mit verbesserter Sicherheit und besseren Ergebnissen, insbesondere bei älteren Patienten und Patienten mit Komorbiditäten.

- Nach Endbenutzer

Der Markt für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL) ist nach Endverbraucher segmentiert in Krankenhäuser, Fachkliniken, ambulante Operationszentren und weitere. Das Krankenhaussegment hatte im Jahr 2024 mit 48,3 % den größten Marktanteil, was auf die Verfügbarkeit moderner interventioneller Infrastruktur, qualifiziertes Personal und die Kostenerstattung für vaskuläre Eingriffe zurückzuführen ist. Krankenhäuser bleiben der primäre Ort für komplexe kardiovaskuläre Eingriffe, einschließlich solcher, die IVL- und Atherektomiegeräte erfordern.

Das Segment der ambulanten Operationszentren (ASCs) wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,4 % am schnellsten wachsen. Dies ist auf die zunehmende Verlagerung hin zu ambulanten Eingriffen und die zunehmende Präferenz für kostengünstige Behandlungsumgebungen zurückzuführen. ASCs bieten schnellere Behandlungszeiten, kürzere Krankenhausaufenthalte und eine zunehmende Versicherungsdeckung für Gefäßeingriffe.

- Nach Vertriebskanal

Der Markt für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL) ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandel und andere Bereiche unterteilt. Das Segment Direktausschreibungen hatte 2024 mit 61,2 % den größten Marktanteil, angetrieben durch Großeinkäufe großer Krankenhausketten und staatlicher Gesundheitseinrichtungen. Langfristige Beschaffungsverträge und günstige Preisstrukturen der Hersteller untermauern die Dominanz dieses Kanals zusätzlich.

Das Einzelhandelssegment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, und zwar aufgrund der Expansion von Online-B2B-Plattformen, der zunehmenden Präsenz von Drittanbietern und der einfacheren Erreichbarkeit für kleinere Kliniken und eigenständige ASCs.

Regionale Analyse des Marktes für Geräte zur Atherektomie und intravaskulären Lithotripsie (IVL)

- Nordamerika dominierte den Markt für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL) mit dem größten Umsatzanteil von 41,6 % im Jahr 2024, was auf die steigende Prävalenz peripherer und koronarer Herzkrankheiten, eine starke Präsenz wichtiger Medizintechnikunternehmen und eine fortschrittliche Gesundheitsinfrastruktur zurückzuführen ist.

- Die wachsende ältere Bevölkerung der Region, günstige Erstattungsrichtlinien und die zunehmende Einführung minimalinvasiver Verfahren tragen weiter zur Marktexpansion bei

- Darüber hinaus steigern kontinuierliche technologische Fortschritte und die Verfügbarkeit qualifizierter interventioneller Kardiologen die Nachfrage nach Atherektomie- und IVL-Verfahren in der Region.

Markteinblick in die USA für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL)

Der US-Markt für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL) erzielte 2024 mit 61 % den größten Umsatzanteil in Nordamerika. Dies ist auf die frühzeitige Einführung neuartiger Gefäßinterventionen, hohe Investitionen in Forschung und Entwicklung sowie die weit verbreitete Anwendung katheterbasierter Verfahren zurückzuführen. Unterstützende behördliche Zulassungen der FDA und die steigende Zahl an PAVK-Fällen in der alternden Bevölkerung fördern die Einführung von Atherektomie- und IVL-Geräten. Darüber hinaus treibt die Zunahme ambulanter kardiovaskulärer Eingriffe die Nachfrage in ambulanten chirurgischen Zentren landesweit an.

Markteinblick in Europa für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL)

Der europäische Markt für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf steigende Gesundheitsausgaben, eine alternde Bevölkerung und zunehmende Arterioskleroseraten zurückzuführen. Deutschland, Großbritannien und Frankreich leisten mit ihren robusten Gesundheitssystemen und dem zunehmenden Fokus auf minimalinvasive Gefäßbehandlungen einen wichtigen Beitrag. Die zunehmende Verbreitung von IVL-Geräten aufgrund ihres geringeren Risikoprofils unterstützt ebenfalls das Marktwachstum.

Markteinblick in Großbritannien für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL)

Der britische Markt für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL) wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf das gestiegene Bewusstsein für PAVK, verbesserte Diagnosemöglichkeiten und die Förderung minimalinvasiver Verfahren durch den National Health Service (NHS) zurückzuführen. Die Nachfrage nach IVL steigt aufgrund ihrer Wirksamkeit bei der Behandlung verkalkter Läsionen, insbesondere bei Hochrisikopatienten, bei denen eine konventionelle Angioplastie nicht ausreicht.

Markteinblick in Deutschland für Geräte zur Atherektomie und intravaskulären Lithotripsie (IVL)

Der deutsche Markt für Atherektomie- und intravaskuläre Lithotripsie-Geräte (IVL) wird im Prognosezeitraum aufgrund seines starken Fokus auf Innovation und Präzisionsmedizintechnik voraussichtlich stark wachsen. Angesichts der zunehmenden Prävalenz von Herz-Kreislauf-Erkrankungen und der alternden Bevölkerung setzen deutsche Krankenhäuser zunehmend auf fortschrittliche Geräte wie Orbita-Atherektomie- und IVL-Systeme. Der Fokus des Landes auf datengesteuerte und wertorientierte Gesundheitsversorgung ermöglicht zudem eine schnellere Integration dieser Technologien in die klinische Praxis.

Markteinblicke für Geräte zur Atherektomie und intravaskulären Lithotripsie (IVL) im asiatisch-pazifischen Raum

Der Markt für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL) im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Grund hierfür sind das rasante Bevölkerungswachstum, der verbesserte Zugang zur Gesundheitsversorgung und höhere Investitionen in moderne medizinische Infrastruktur. Länder wie China, Indien und Japan verzeichnen einen Anstieg der Fälle von peripherer arterieller Verschlusskrankheit und Diabetes, was den Bedarf an effektiven Gefäßinterventionen erhöht. Staatlich geförderte Initiativen zur Verbesserung der kardiovaskulären Versorgung und die lokale Herstellung kostengünstiger Geräte dürften das Marktwachstum weiter beschleunigen.

Markteinblick in Japan für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL)

Der japanische Markt für Geräte zur Atherektomie und intravaskulären Lithotripsie (IVL) wächst stetig. Dies ist auf das technologisch ausgereifte Gesundheitssystem, die steigende Zahl älterer Menschen und die Präferenz für präzisionsbasierte, weniger invasive Therapien zurückzuführen. Japanische interventionelle Kardiologen setzen IVL aufgrund ihres günstigen Sicherheitsprofils zunehmend bei komplexen Läsionen ein. Kontinuierliche Innovationen und die Zusammenarbeit zwischen globalen und lokalen Herstellern tragen ebenfalls zur Marktdurchdringung bei.

Markteinblick in China für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL)

Der chinesische Markt für Atherektomie- und intravaskuläre Lithotripsiegeräte (IVL) hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf einen großen Patientenstamm, die zunehmende Urbanisierung und starke inländische Produktionskapazitäten zurückzuführen ist. Dank staatlicher Bemühungen zur Verbesserung der Herz-Kreislauf-Gesundheit und der Entstehung intelligenter Krankenhäuser nimmt der Einsatz fortschrittlicher interventioneller Instrumente wie Atherektomie und IVL rasant zu. Erschwinglichkeit, wachsendes Bewusstsein und öffentlich-private Partnerschaften in der Gesundheitsinfrastruktur sind die Haupttreiber der chinesischen Marktdominanz.

Marktanteil von Geräten zur Atherektomie und intravaskulären Lithotripsie (IVL)

Die Branche der Geräte für Atherektomie und intravaskuläre Lithotripsie (IVL) wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Straub Medical AG (Schweiz)

- Biotronik (Deutschland)

- CR Bard, Inc. (USA)

- Avinger (USA)

- Medtronic (Irland)

- Koninklijke Philips NV (Niederlande)

- Boston Scientific Corporation (USA)

- Herz-Kreislauf-Systeme (USA)

- EDAP TMS (Frankreich)

- Olympus Corporation (Japan)

- Dornier MedTech (Deutschland)

- BD (USA)

- Storz Medical AG (Deutschland)

- DirexGroup (Deutschland)

- Elmed Medical Systems (Türkei)

- Siemens Healthineers AG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Geräte zur Atherektomie und intravaskulären Lithotripsie (IVL)

- Im Mai 2025 präsentierte Shockwave Medical, ein MedTech-Unternehmen von Johnson & Johnson, auf der EuroPCR 2025 aktuelle klinische Ergebnisse der EMPOWER CAD-Studie. Diese Studie untersuchte die Sicherheit und Wirksamkeit der intravaskulären Lithotripsie (IVL) bei der Behandlung von kalzifizierter koronarer Herzkrankheit bei Frauen. Die Ergebnisse zeigten eine hohe Erfolgsrate von 86,9 %, niedrige Komplikationsraten und signifikante Verbesserungen der Lebensqualität nach 30 Tagen. Diese Studie unterstreicht den zunehmenden Einsatz von IVL bei unterschiedlichen Patientenpopulationen und untermauert Shockwaves führende Position im IVL-Markt.

- Im April 2025 startete Shockwave Medical die zentrale IDE-Studie FORWARD CAD zur Evaluierung seines neuartigen Javelin Coronary IVL-Katheters, einer fortschrittlichen IVL-Plattform für Patienten mit stark verkalkten Koronarläsionen. Dieser innovative Katheter soll die Läsionsüberquerung vereinfachen und die Behandlung auf komplexere Anatomien ausweiten. Der Studienstart markiert einen wichtigen Meilenstein in der Entwicklung von IVL-Geräten der nächsten Generation und spiegelt die kontinuierlichen Forschungs- und Entwicklungsinvestitionen in Technologien zur Modifikation von Koronarplaques wider.

- Im März 2025 erhielt Elixir Medical in Europa die CE-Kennzeichnung für sein LithiX Hertz Intravascular Lithotripsie System und trat damit in den europäischen IVL-Markt ein. Das Gerät nutzt ultrakurze elektrische Impulse zur Aufspaltung von Gefäßkalk und positioniert sich als Konkurrent zur Vorgängerplattform von Shockwave. Dieser regulatorische Meilenstein unterstützt Elixirs geografische Expansion und unterstreicht den wachsenden Wettbewerb im IVL-Segment.

- Im April 2025 erteilte die US-amerikanische FDA der intravaskulären Lithotripsie-Plattform von Bolt Medical die 510(k)-Zulassung. Damit konnte Boston Scientific nach der Übernahme von Bolt mit der Vermarktung fortfahren. Dieser Neuzugang erweitert die Behandlungsmöglichkeiten für interventionelle Kardiologen und spiegelt einen breiteren Trend zur Diversifizierung im US-amerikanischen IVL-Gerätemarkt wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.