Global Atherectomy Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

640.15 Million

USD

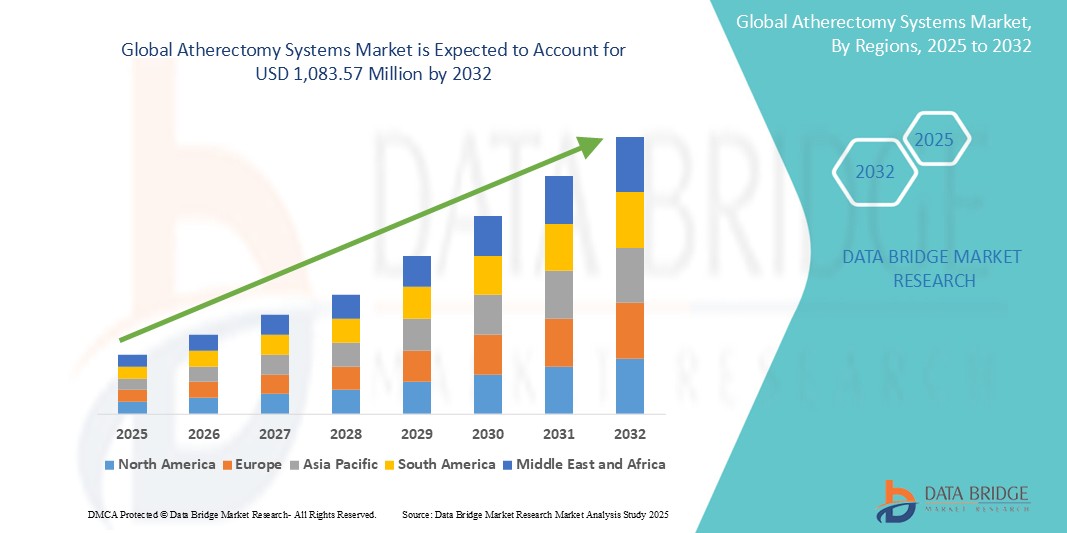

1,083.57 Million

2024

2032

USD

640.15 Million

USD

1,083.57 Million

2024

2032

| 2025 –2032 | |

| USD 640.15 Million | |

| USD 1,083.57 Million | |

| % | |

|

Globale Marktsegmentierung für Atherektomiesysteme nach Produkt (direktionale Atherektomie, orbitale Atherektomie, photoablative (Laser-)Atherektomie, Rotationsatherektomie und Unterstützungsgeräte), Anwendung (periphere Gefäße, Herz-Kreislauf-Erkrankungen, neurovaskuläre Erkrankungen und andere), Endverbraucher (Krankenhäuser und chirurgische Zentren, ambulante Pflegezentren, Forschungslabore und akademische Institute und andere) – Branchentrends und Prognose bis 2032

Atherektomiesysteme Marktgröße

- Der globale Markt für Atherektomiesysteme wurde im Jahr 2024 auf 640,15 Millionen US-Dollar geschätzt und soll bis 2032 1.083,57 Millionen US-Dollar erreichen , bei einer CAGR von 6,8 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung der peripheren arteriellen Verschlusskrankheit (pAVK) und der koronaren Herzkrankheit (KHK), die zunehmende Alterung der Bevölkerung, die anfällig für Arterienverschlüsse ist, und technologische Fortschritte bei Gerätedesign und -funktionalität vorangetrieben, die zu verbesserten Patientenergebnissen bei kardiovaskulären Eingriffen führen.

- Darüber hinaus etabliert die steigende Nachfrage nach minimalinvasiven endovaskulären Verfahren, gepaart mit der Notwendigkeit einer effektiven und sicheren Plaqueentfernung bei kritischen kardialen und peripheren Eingriffen, Atherektomiesysteme als unverzichtbare Werkzeuge für interventionelle Kardiologen und Radiologen. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Atherektomie-Systemlösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Atherektomiesysteme

- Atherektomiesysteme sind wichtige Werkzeuge zur Entfernung von Plaque aus Arterien bei minimalinvasiven kardiovaskulären Eingriffen und werden zunehmend zu wichtigen Bestandteilen moderner Gesundheitseinrichtungen, darunter Krankenhäuser, Fachkliniken und ambulante chirurgische Zentren, da sie eine entscheidende Rolle bei der Gewährleistung der Patientensicherheit und der wirksamen Behandlung von Arterienerkrankungen spielen.

- Die steigende Nachfrage nach Atherektomiesystemen wird vor allem durch die zunehmende Verbreitung der peripheren arteriellen Verschlusskrankheit (pAVK) und der koronaren Herzkrankheit (KHK), die zunehmende Anzahl interventioneller Verfahren und den steigenden Bedarf an effektiver Plaqueentfernung bei komplexen arteriellen Läsionen angetrieben.

- Nordamerika dominiert den Markt für Atherektomiesysteme mit dem größten Umsatzanteil von 42,7 % im Jahr 2024. Er zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanzraten hochentwickelter medizinischer Geräte und eine starke Präsenz führender Hersteller medizinischer Geräte aus.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Atherektomiesysteme sein, mit einer erwarteten jährlichen Wachstumsrate (CAGR) von 9,5 %, aufgrund steigender Gesundheitsausgaben, einer zunehmenden Alterung der Bevölkerung, die anfällig für Herz-Kreislauf-Erkrankungen ist, und eines steigenden Bewusstseins für fortschrittliche Atherektomietechniken in sich schnell entwickelnden Gesundheitssystemen.

- Das Segment der Geräte zur Orbitalatherektomie dominiert den größten Marktumsatzanteil von 34,1 % im Jahr 2024, was auf seine Wirksamkeit bei der Behandlung von verkalkten Läsionen und seine Fähigkeit, Gefäße für eine optimale Stentplatzierung vorzubereiten, zurückzuführen ist, was es zu einer bevorzugten Wahl unter Klinikern für eine breite Palette von arteriellen Eingriffen macht

Berichtsumfang und Marktsegmentierung für Atherektomiesysteme

|

Eigenschaften |

Wichtige Markteinblicke in Atherektomiesysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Atherektomiesysteme

„Verbesserte Präzision durch KI- und Robotik-Integration“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Atherektomiesysteme ist die zunehmende Integration von künstlicher Intelligenz (KI) und robotergestützten Systemen. Diese Technologiefusion verbessert die Verfahrenspräzision und -kontrolle bei der Entfernung arterieller Plaques deutlich.

- So integrieren beispielsweise fortschrittliche Atherektomiesysteme zunehmend KI-gestützte Bildgebungstechnologien, die es Klinikern ermöglichen, Plaque mit beispielloser Genauigkeit zu visualisieren und zu behandeln. Robotergestützte Eingriffe ermöglichen eine stabilere und kontrolliertere Katheterführung, reduzieren menschliche Fehler und verbessern die Verfahrenseffizienz.

- Die KI-Integration in Atherektomie-Geräte ermöglicht Funktionen wie die automatische Läsionscharakterisierung, Echtzeit-Feedback zur Plaque-Entfernung und prädiktive Analysen potenzieller Komplikationen. Einige Systeme nutzen KI, um kritische anatomische Merkmale präziser zu identifizieren und die Gerätepositionierung bei komplexen Eingriffen zu optimieren. Darüber hinaus bieten Robotersteuerungsfunktionen dem Klinikpersonal mehr Fingerfertigkeit und ermöglichen die Fernsteuerung, was präzisere und weniger invasive Eingriffe ermöglicht.

- Die nahtlose Integration von Atherektomiesystemen mit digitalen Bildgebungsplattformen und umfassenderen Interventionspaketen ermöglicht eine zentrale Kontrolle verschiedener Aspekte des Eingriffs. Über eine einheitliche Benutzeroberfläche können Ärzte Geräteeinstellungen verwalten, Echtzeitdaten einsehen und den Behandlungsverlauf beurteilen. Dies sorgt für ein einheitlicheres und optimiertes Behandlungserlebnis.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten Interventionssystemen verändert die Erwartungen der Ärzte an kardiovaskuläre Behandlungen grundlegend. Daher entwickeln Unternehmen KI-gestützte Atherektomie-Geräte mit Funktionen wie Plaque-Beurteilung in Echtzeit, automatisierter Anpassung basierend auf Läsionsmerkmalen und der Integration mit Roboterplattformen für eine verbesserte Kontrolle.

- Die Nachfrage nach Atherektomiesystemen, die eine nahtlose Integration von KI und Robotern bieten, wächst in Krankenhäusern und Fachzentren rasant, da Ärzte zunehmend Wert auf Präzision, verbesserte Ergebnisse und reduzierte Verfahrensrisiken legen.

Marktdynamik für Atherektomiesysteme

Treiber

„Steigender Bedarf aufgrund der zunehmenden Prävalenz von Herz-Kreislauf-Erkrankungen und minimalinvasiven Eingriffen“

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen (CVDs), insbesondere der peripheren arteriellen Verschlusskrankheit (PAVK) und der koronaren Herzkrankheit (KHK), in einer wachsenden Weltbevölkerung, gepaart mit der steigenden Nachfrage nach minimalinvasiven Eingriffen, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Atherektomie-Systemen

- So gab Abbott im Februar 2023 die Übernahme von Cardiovascular Systems, Inc. bekannt, einem auf Atherektomiesysteme spezialisierten Medizintechnikunternehmen. Solche strategischen Initiativen wichtiger Unternehmen dürften das Wachstum der Atherektomiesystembranche im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister der dringenden Notwendigkeit einer effektiven Plaqueentfernung immer mehr bewusst werden und nach verbesserten Patientenergebnissen streben, bieten fortschrittliche Atherektomiegeräte Funktionen wie hochentwickelte Ablationsmodi, Echtzeit-Bildgebung und integrierte Sicherheitsmechanismen und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen chirurgischen Methoden dar.

- Darüber hinaus machen die zunehmende Komplexität endovaskulärer Verfahren und Herzkatheterlabore sowie der Wunsch nach vernetzten Patientenüberwachungssystemen fortschrittliche Atherektomiegeräte zu einem integralen Bestandteil dieser Systeme und ermöglichen eine nahtlose Integration mit anderen medizinischen Geräten und Plattformen.

- Der Komfort minimalinvasiver Optionen, kürzere Genesungszeiten für Patienten und die Möglichkeit, komplexe Läsionen durch integrierte Krankenhaussysteme zu behandeln, sind Schlüsselfaktoren für die Einführung moderner Atherektomie-Geräte sowohl in Krankenhäusern als auch in ambulanten chirurgischen Zentren. Der Trend zur Frühintervention bei Arterienverschlüssen und die zunehmende Verfügbarkeit benutzerfreundlicher Atherektomie-Systeme tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„Bedenken hinsichtlich der Gerätekomplexität und der hohen Implementierungskosten“

- Bedenken hinsichtlich der Komplexität moderner Atherektomie-Geräte und des Risikos von Anwenderfehlern oder Komplikationen stellen eine erhebliche Hürde für eine breitere Marktdurchdringung dar. Da diese Geräte auf komplexen Einstellungen und speziellen Techniken beruhen, können sie anfällig für Fehlbedienungen sein und erfordern möglicherweise eine umfangreiche Schulung. Dies weckt bei medizinischem Fachpersonal Bedenken hinsichtlich der Patientensicherheit und der Wirksamkeit des Verfahrens.

- So können beispielsweise Berichte über unerwünschte Ereignisse im Zusammenhang mit Verfahrenskomplikationen, die zwar selten sind, viele Aufmerksamkeit erregen, manche Kliniker zögern lassen, die modernsten Atherektomie-Lösungen in vollem Umfang zu nutzen, insbesondere bei weniger erfahrenen Operateuren.

- Die Lösung dieser Usability-Probleme durch intuitive Benutzeroberflächen, umfassende Schulungsprogramme und standardisierte Protokolle ist entscheidend für das Vertrauen der Ärzte. Unternehmen wie Boston Scientific Corporation und Medtronic legen in ihrem Marketing Wert auf benutzerfreundliche Designs und umfangreiche Schulungsressourcen, um potenzielle Käufer zu überzeugen.

- Darüber hinaus können die relativ hohen Anschaffungskosten einiger fortschrittlicher Atherektomiesysteme im Vergleich zu alternativen Therapien wie Ballonangioplastie oder Stenting ein Hindernis für die Einführung in ressourcenbeschränkten Gesundheitseinrichtungen darstellen, insbesondere in Entwicklungsländern oder für preisbewusste Krankenhäuser. Während einige Geräte erschwinglicher geworden sind, sind Premiumfunktionen wie erweiterte Bildintegration oder spezielle Schneidemechanismen oft mit höheren Kosten verbunden.

- Während die Preise allmählich sinken, kann der wahrgenommene Aufpreis für fortschrittliche Atherektomie-Technologie immer noch eine breite Akzeptanz verhindern, insbesondere bei denjenigen, die keinen unmittelbaren Bedarf für die fortschrittlichsten angebotenen Funktionen sehen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Benutzerfreundlichkeit der Geräte, umfassende Schulung der Kliniker zu bewährten Verfahren und die Entwicklung erschwinglicherer Optionen für Atherektomiesysteme wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Atherektomiesysteme

Der Markt ist nach Produkt, Anwendung und Endbenutzer segmentiert.

Nach Produkt

Der Markt für Atherektomiesysteme ist produktbezogen in die Bereiche gerichtete Atherektomie, orbitale Atherektomie, photoablative (Laser-)Atherektomie, Rotationsatherektomie und Stützgeräte unterteilt. Das Segment der orbitalen Atherektomiegeräte dominiert mit 34,1 % im Jahr 2024 den größten Marktanteil. Dies ist auf die Wirksamkeit bei der Behandlung verkalkter Läsionen und die Fähigkeit zurückzuführen, Gefäße für eine optimale Stentplatzierung vorzubereiten. Daher ist es bei Klinikern für eine breite Palette arterieller Eingriffe die bevorzugte Wahl.

Bei der Rotationsatherektomie wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür sind technologische Fortschritte, die zu einer verbesserten Wirksamkeit und Sicherheit der Geräte sowie einem breiteren Anwendungsspektrum bei der Behandlung von Arterienverschlüssen führen.

Nach Anwendung

Der Markt für Atherektomiesysteme ist nach Anwendung in periphere Gefäße, Herz-Kreislauf-Systeme, neurovaskuläre Systeme und andere segmentiert. Das periphere Gefäßsegment hatte im Jahr 2024 den größten Marktanteil. Grund dafür ist die hohe Prävalenz der peripheren arteriellen Verschlusskrankheit (pAVK), von der weltweit über 200 Millionen Menschen betroffen sind. Damit ist es das größte Anwendungssegment.

Der Markt für kardiovaskuläre Anwendungen dürfte zwischen 2025 und 2032 die schnellste CAGR verzeichnen, was vor allem auf die steigende Zahl von Fällen koronarer Herzkrankheiten (KHK) zurückzuführen ist.

Nach Endbenutzer

Der Markt für Atherektomiesysteme ist nach Endnutzern in Krankenhäuser und Operationszentren, ambulante Versorgungszentren, Forschungslabore und akademische Institute sowie weitere Segmente unterteilt. Das Segment Krankenhäuser und Operationszentren erzielte 2024 den größten Marktanteil und wird voraussichtlich auch 2024 einen bedeutenden Marktanteil halten. Dies ist auf das hohe Volumen der durchgeführten Eingriffe, die Verfügbarkeit einer fortschrittlichen medizinischen Infrastruktur und die hohe Anzahl an Intensivstationen und Operationssälen zurückzuführen.

Das Segment der ambulanten Pflegezentren dürfte das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verlagerung hin zu ambulanten Eingriffen und die Vorteile geringerer Traumata, schnellerer Genesung und niedrigerer Komplikationsraten in diesen Einrichtungen.

Regionale Analyse des Marktes für Atherektomiesysteme

- Nordamerika dominiert den Markt für Atherektomiesysteme mit dem größten Umsatzanteil von 42,7 % im Jahr 2024, getrieben durch eine wachsende Nachfrage nach fortschrittlicher medizinischer Versorgung, eine hohe Akzeptanz hochentwickelter medizinischer Geräte und eine signifikante Prävalenz der peripheren arteriellen Verschlusskrankheit (pAVK) und der koronaren Herzkrankheit (KHK).

- Verbraucher und Gesundheitsdienstleister in der Region schätzen die Wirksamkeit, die fortschrittlichen Funktionen zur Patientensicherheit und die nahtlose Integration moderner Atherektomiegeräte in umfassende Gesundheitssysteme, insbesondere bei minimalinvasiven Eingriffen.

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, eine technologisch fortschrittliche medizinische Gemeinschaft, günstige Erstattungsrichtlinien für Atherektomieverfahren und die zunehmende Präferenz für eine präzise Plaqueentfernung und verbesserte Patientenergebnisse weiter unterstützt, wodurch sich Atherektomiesysteme als bevorzugte Lösung in Krankenhäusern und ambulanten chirurgischen Einrichtungen etablieren.

Markteinblick in die USA für Atherektomiesysteme

Der US-Markt für Atherektomiesysteme erzielte 2024 mit 42,5 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die schnelle Verbreitung fortschrittlicher Medizintechnologien und den wachsenden Trend zur Patientenversorgung zurückzuführen. Gesundheitsdienstleister legen zunehmend Wert auf die Verbesserung der Patientensicherheit und der Behandlungseffizienz durch intelligente, integrierte Atherektomielösungen. Die zunehmende Präferenz für minimalinvasive Verfahren zur Behandlung von Herz-Kreislauf- und peripheren arteriellen Erkrankungen, verbunden mit der starken Nachfrage nach fortschrittlicher Bildgebung und präzisen Plaqueentfernungsgeräten, treibt die Branche der Atherektomiesysteme weiter voran. Darüber hinaus trägt die zunehmende Integration hochentwickelter Software und Konnektivitätsfunktionen maßgeblich zum Marktwachstum bei.

Markteinblick in Europa für Atherektomiesysteme

Der europäische Markt für Atherektomiesysteme wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 6,7 % wachsen. Dies ist vor allem auf strengere Gesundheitsvorschriften und den steigenden Bedarf an effektiver Behandlung von Herz-Kreislauf- und peripheren arteriellen Erkrankungen in Krankenhäusern und spezialisierten Pflegeeinrichtungen zurückzuführen. Die zunehmende Alterung der Bevölkerung und die damit verbundene Nachfrage nach fortschrittlichen Medizinprodukten fördern den Einsatz von Atherektomie-Technologien. Europäische Gesundheitsdienstleister profitieren zudem von den verbesserten Patientenergebnissen und Sicherheitsfunktionen dieser Geräte. Die Region verzeichnet ein signifikantes Wachstum in interventionellen Kardiologieabteilungen, Gefäßchirurgiezentren und Kardiologiekliniken. Fortschrittliche Atherektomie-Geräte werden sowohl in neue als auch in die Modernisierung bestehender Gesundheitseinrichtungen integriert.

Markteinblick in Großbritannien für Atherektomiesysteme

Der britische Markt für Atherektomiesysteme wird voraussichtlich von 2020 bis 2026 mit einer bemerkenswerten jährlichen Wachstumsrate von etwa 7,5 % wachsen. Dies ist auf den zunehmenden Trend zu minimalinvasiven Behandlungsmethoden und den Wunsch nach mehr Patientensicherheit und Behandlungseffektivität zurückzuführen. Bedenken hinsichtlich Arterienverstopfungen und der Bedarf an effektiven Lösungen zur Plaqueentfernung veranlassen Krankenhäuser und spezialisierte Leistungserbringer zudem dazu, sich für fortschrittliche Atherektomietechnologien zu entscheiden. Großbritanniens Engagement für technologische Fortschritte im Gesundheitswesen und seine robuste Gesundheitsinfrastruktur dürften das Marktwachstum weiter ankurbeln.

Markteinblick in Deutschland für Atherektomiesysteme

Der deutsche Markt für Atherektomiesysteme wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % wachsen. Dies wird durch das zunehmende Bewusstsein für fortschrittliche kardiovaskuläre Versorgung und die Nachfrage nach technologisch fortschrittlichen, patientenorientierten Lösungen vorangetrieben. Die gut ausgebaute deutsche Gesundheitsinfrastruktur sowie der Fokus auf Innovation und Patientensicherheit fördern den Einsatz fortschrittlicher Atherektomiegeräte, insbesondere in Krankenhäusern und spezialisierten Pflegeeinrichtungen. Auch die Integration von Atherektomiegeräten in Patientenüberwachungssysteme gewinnt zunehmend an Bedeutung, wobei sichere, zuverlässige Lösungen, die den lokalen Gesundheitsstandards entsprechen, stark bevorzugt werden.

Markteinblicke für Atherektomiesysteme im asiatisch-pazifischen Raum

Der Markt für Atherektomiesysteme im asiatisch-pazifischen Raum dürfte mit einer jährlichen Wachstumsrate von 9,5 % die höchste Wachstumsrate aufweisen. Dies ist auf steigende Gesundheitsinvestitionen, steigende verfügbare Einkommen und technologische Fortschritte in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Akzeptanz fortschrittlicher kardiovaskulärer Eingriffe in der Region, unterstützt durch staatliche Initiativen zur Modernisierung des Gesundheitswesens, treibt die Einführung fortschrittlicher Atherektomiegeräte voran. Da sich die Region Asien-Pazifik zu einem Produktionsstandort für medizinische Gerätekomponenten und -systeme entwickelt, werden bestimmte Atherektomietechnologien für ein breiteres Gesundheitswesen erschwinglich und zugänglich.

Markteinblick in Japan für Atherektomiesysteme

Der japanische Markt für Atherektomiesysteme gewinnt aufgrund der Hightech-Kultur des Landes, der schnell alternden Bevölkerung und der Nachfrage nach fortschrittlichen Gesundheitslösungen an Dynamik. Patientensicherheit und -komfort stehen im Mittelpunkt des japanischen Marktes. Die zunehmende Zahl älterer Patienten und komplexer medizinischer Fälle, die eine präzise Plaqueentfernung erfordern, treibt die Einführung fortschrittlicher Atherektomiegeräte voran. Die Integration von Atherektomiegeräten mit anderen medizinischen IoT-Geräten und Überwachungssystemen treibt das Wachstum voran. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach hochpräzisen, zuverlässigen interventionellen Lösungen in Krankenhäusern und spezialisierten Zentren ankurbeln.

Markteinblick in China für Atherektomiesysteme

Der chinesische Markt für Atherektomiesysteme wird voraussichtlich bis 2024 mit 12,3 % die höchste durchschnittliche jährliche Wachstumsrate im asiatisch-pazifischen Raum verzeichnen. Grund dafür sind steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die zunehmende Alterung der Bevölkerung und der zunehmende Zugang zu fortschrittlicher Medizintechnik. Der expandierende Gesundheitssektor und das steigende Bewusstsein für minimalinvasive Herz-Kreislauf-Verfahren sind Schlüsselfaktoren für dieses Wachstum.

Marktanteil von Atherektomiesystemen

Die Branche der Atherektomiesysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- BD (USA)

- Medtronic (Irland)

- Koninklijke Philips NV (Niederlande)

- Cardinal Health (USA)

- Boston Scientific Corporation (USA)

- Minnetronix Medical (USA)

- Avinger (USA)

- Straub Medical AG (Schweiz)

- Biomerics (USA)

- Biotronik (Deutschland)

- RA Medical (USA)

- Terumo Corporation (Japan)

- Abbott (USA)

- B. Braun SE (Deutschland)

- Philips Healthcare (USA)

- Baxter (USA)

- Bayer AG (Deutschland)

- Getinge AB (Schweden)

Neueste Entwicklungen auf dem globalen Markt für Atherektomiesysteme

- Im April 2024 gab Otsuka Medical Devices Co., Ltd. eine endgültige Vereinbarung zur Übertragung des Vertriebs des Diamondback 360 Coronary Orbital Atherectomy Systems (OAS) in Japan an Abbott Medical Japan LLC bekannt. Dieser strategische Schritt zielt darauf ab, die Marktreichweite des Diamondback 360-Systems durch die Nutzung des etablierten Vertriebsnetzes von Abbott zu erweitern.

- Im November 2024 gab Philips die Aufnahme des ersten Patienten in die US-amerikanische klinische Studie THOR IDE bekannt, in der ein kombinierter Laser-Atherektomie- und intravaskulärer Lithotripsiekatheter untersucht wird. Dieses innovative Gerät soll die Behandlung der peripheren arteriellen Verschlusskrankheit (pAVK) vereinfachen, indem es zwei Therapien in einem einzigen Eingriff vereint. Dies könnte die Verfahrenskomplexität reduzieren und die Patientenergebnisse verbessern.

- Im November 2024 gab Medtronic die Ergebnisse zweier Studien bekannt, die den Nutzen der Atherektomie bei peripheren endovaskulären Eingriffen untersuchten. Diese wurden als brandaktuelle Datenpräsentationen auf der VIVA 2024 vorgestellt. Diese Studien ergänzten die Forschungsarbeiten, die die Sicherheit und Wirksamkeit der Atherektomie als Behandlung der peripheren arteriellen Verschlusskrankheit belegen.

- Im Oktober 2023 gab Cardio Flow bekannt, dass es die 510(k)-Zulassung der US-amerikanischen Food and Drug Administration (FDA) für die periphere Plattform FreedomFlow des Unternehmens zur orbitalen Atherektomie erhalten hat, wodurch die verfügbaren Behandlungsmöglichkeiten für periphere arterielle Verschlusskrankheit erweitert werden.

- Im Februar 2023 gab die FDA eine frühzeitige Warnung zu potenziellen Risiken im Zusammenhang mit den Rotarex Atherektomiesystemen (Bard Peripheral Vascular) heraus, insbesondere hinsichtlich Helixfrakturen oder -brüchen. Dies unterstreicht die Notwendigkeit anhaltender Überwachung des Geräts und der Einhaltung aktualisierter Anweisungen zur sicheren Anwendung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.