Global Augmented Bone Graft Market

Marktgröße in Milliarden USD

CAGR :

%

USD

439.46 Million

USD

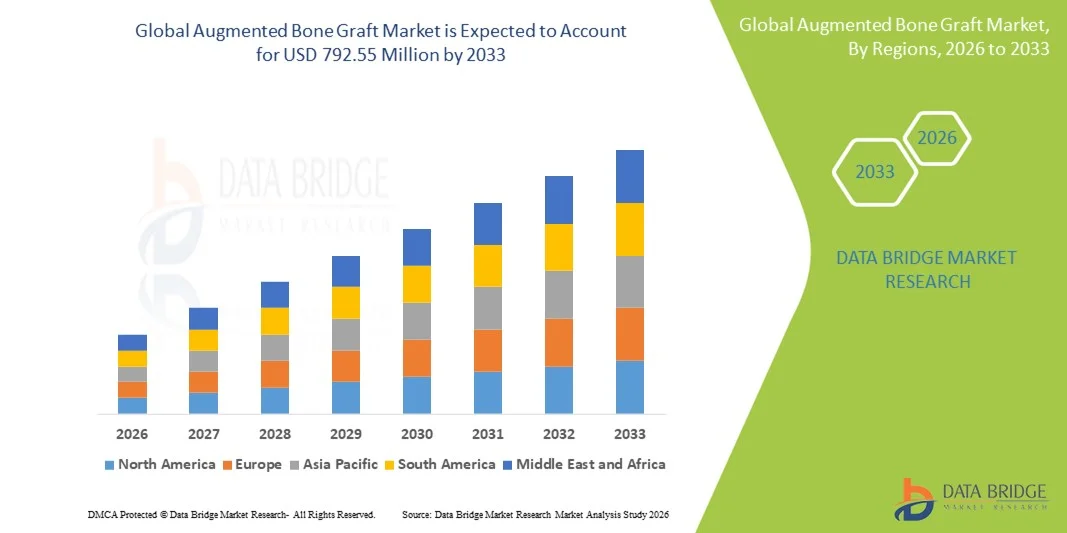

792.55 Million

2025

2033

USD

439.46 Million

USD

792.55 Million

2025

2033

| 2026 –2033 | |

| USD 439.46 Million | |

| USD 792.55 Million | |

| % | |

|

Globale Marktsegmentierung für augmentierte Knochentransplantate nach Produkt (Allotransplantate, Knochenersatzmaterialien und zellbasierte Matrizen), Anwendung (kraniomaxillofaziale Chirurgie, Zahnmedizin, Fuß- und Sprunggelenkschirurgie, Gelenkrekonstruktion, Röhrenknochen- und Wirbelsäulenversteifung), Typ (anämische Anoxie, toxische Anoxie, Stagnationsanoxie und anoxische Anoxie), Diagnose (MRT (Magnetresonanztomographie), CT (Computertomographie), evozierte Potenzialtests und EEG (Elektroenzephalogramm)), Behandlung (kardiopulmonale Reanimation (CPR), Rehabilitationstherapien und Medikamente), Endnutzer (Krankenhäuser und Kliniken, Diagnosezentren, Forschungsinstitute, Rehabilitationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für augmentierte Knochentransplantate

- Der globale Markt für augmentierte Knochentransplantate hatte im Jahr 2025 einen Wert von 439,46 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 792,55 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,65 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch rasante Fortschritte bei Transplantationstechnologien, steigende Fallzahlen orthopädischer, zahnärztlicher und unfallbedingter Operationen sowie eine alternde Bevölkerung mit zunehmender Prävalenz von Knochenerkrankungen angetrieben, was insgesamt zu einer verstärkten Nutzung von Knochentransplantaten führt.

- Darüber hinaus tragen das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten für die Vorteile verbesserter Knochenregenerationslösungen, förderliche regulatorische Rahmenbedingungen für innovative Transplantatmaterialien und der Ausbau der Gesundheitsinfrastruktur in Schwellenländern dazu bei, dass augmentierte Knochentransplantate als bevorzugte Lösungen für die Knochenreparatur und -regeneration etabliert werden. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz augmentierter Knochentransplantatprodukte und fördern so das Wachstum der Branche erheblich.

Marktanalyse für augmentierte Knochentransplantate

- Augmentierte Knochentransplantate, einschließlich Allotransplantate, Knochenersatzmaterialien und zellbasierte Matrizen, sind aufgrund ihrer verbesserten Knochenregenerationsfähigkeit, Biokompatibilität und der Fähigkeit, sich nahtlos in das Wirtsknochengewebe zu integrieren, zunehmend unverzichtbare Bestandteile orthopädischer, zahnärztlicher und unfallchirurgischer Eingriffe.

- Die steigende Nachfrage nach Knochentransplantaten wird vor allem durch die zunehmende Verbreitung von Knochenerkrankungen, die alternde Bevölkerung, die steigende Anzahl orthopädischer und zahnärztlicher Eingriffe sowie das wachsende Bewusstsein von Ärzten und Patienten für die Vorteile fortschrittlicher Transplantationslösungen angetrieben.

- Nordamerika dominierte den Markt für augmentierte Knochentransplantate mit dem größten Umsatzanteil von 40 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Marktteilnehmer. In den USA war eine substanzielle Anwendung bei Wirbelsäulenversteifungen, Gelenkrekonstruktionen und kraniomaxillofazialen Operationen zu verzeichnen, angetrieben durch Innovationen bei zellbasierten Matrizen und Knochentransplantatersatzstoffen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für augmentierte Knochentransplantate sein. Gründe hierfür sind die zunehmende Gesundheitsinfrastruktur, steigende verfügbare Einkommen und das wachsende Bewusstsein für fortschrittliche Knochenreparaturverfahren bei Chirurgen und Patienten.

- Das Segment der Allotransplantate dominierte den Markt für augmentierte Knochentransplantate mit einem Marktanteil von 45,2 % im Jahr 2025, was auf ihre nachgewiesene Wirksamkeit, Verfügbarkeit und breite Akzeptanz als Alternative zu Autotransplantaten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für augmentierte Knochentransplantate

|

Attribute |

Augmentierte Knochentransplantation: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für augmentierte Knochentransplantate

Fortschritte bei 3D-gedruckten und zellbasierten Transplantaten

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für augmentierte Knochentransplantate ist die Verwendung von 3D-gedruckten, patientenspezifischen Transplantaten und fortschrittlichen zellbasierten Matrizen, die die chirurgische Präzision und die personalisierten Ergebnisse der Knochenregeneration verbessern.

- Die maßgefertigten kraniofazialen Transplantate von 3D Bioprinting Solutions ermöglichen es Chirurgen beispielsweise, Implantate herzustellen, die perfekt zur Anatomie des Patienten passen, wodurch die Operationszeit verkürzt und die postoperative Genesung verbessert wird.

- Zellbasierte Matrixmaterialien werden mit Wachstumsfaktoren und Stammzellen kombiniert, um die Knochenheilung zu beschleunigen und die Einheilung von Transplantaten zu verbessern. So nutzen beispielsweise die zellbasierten Wirbelsäulenversteifungstransplantate von NuVasive firmeneigene Technologien, um die Osteoinduktion und die Knochenintegration zu optimieren.

- Diese Innovationen ermöglichen besser vorhersagbare Operationsergebnisse und verringern das Risiko eines Transplantatversagens, insbesondere bei komplexen orthopädischen, spinalen und kraniomaxillofazialen Eingriffen.

- Der Trend hin zu fortschrittlichen, personalisierten Transplantationslösungen verändert grundlegend die Erwartungen von Chirurgen und Patienten an die Knochenreparatur und treibt Forschung und Entwicklung sowohl synthetischer als auch biologischer Transplantattechnologien voran.

- Die Nachfrage nach augmentierten Knochentransplantaten mit 3D-gedruckter Individualisierung und verbesserter Zellintegration wächst in Krankenhäusern und spezialisierten chirurgischen Zentren rasant, da Gesundheitsdienstleister zunehmend Wert auf Wirksamkeit, Sicherheit und schnellere Genesung legen.

- Die zunehmende Zusammenarbeit zwischen Medizintechnikunternehmen und Forschungseinrichtungen zur Entwicklung von Hybridtransplantaten, die synthetische und zellbasierte Technologien kombinieren, schafft Lösungen der nächsten Generation für komplexe Operationen.

- Die zunehmende Integration digitaler OP-Planungssoftware in augmentierte Knochentransplantationsverfahren ermöglicht es Chirurgen, die Platzierung des Transplantats zu simulieren und die Ergebnisse vorherzusagen, was die klinische Anwendung weiter steigert.

Marktdynamik der Knochentransplantation

Treiber

Zunehmende Anzahl chirurgischer Eingriffe und steigende Prävalenz von Knochenerkrankungen

- Die zunehmende Häufigkeit orthopädischer, zahnärztlicher und traumabedingter Knochenerkrankungen in Verbindung mit steigenden Operationszahlen ist ein wesentlicher Faktor für die verstärkte Anwendung von Knochentransplantaten.

- So berichtete Medtronic beispielsweise im März 2025 über eine verstärkte Anwendung seiner Knochentransplantationslösungen bei Wirbelsäulenversteifungsoperationen in ganz Nordamerika und unterstrich damit die wachsende klinische Bedeutung fortschrittlicher Transplantate.

- Da die Nachfrage der Patienten nach einer schnelleren Genesung und besseren Operationsergebnissen steigt, bieten augmentierte Transplantate im Vergleich zu herkömmlichen Autotransplantaten überlegene osteokonduktive, osteoinduktive und osteogene Eigenschaften.

- Darüber hinaus führt die Zunahme elektiver orthopädischer und zahnärztlicher Eingriffe in Schwellenländern dazu, dass Knochentransplantationen mit Knochenaufbau zu einem unverzichtbaren Bestandteil der modernen chirurgischen Praxis werden und somit eine breitere Anwendung begünstigen.

- Die Fähigkeit, patientenspezifische Lösungen anzubieten, chirurgische Komplikationen zu reduzieren und die langfristigen Ergebnisse der Knochenregeneration zu verbessern, treibt das Marktwachstum in Krankenhäusern, Kliniken und spezialisierten chirurgischen Zentren voran.

- Zunehmende staatliche Initiativen und Fördermittel zur Verbesserung der orthopädischen und zahnärztlichen Versorgungsinfrastruktur erleichtern die Einführung fortschrittlicher Knochentransplantationstechnologien zusätzlich.

- Zunehmende Partnerschaften zwischen Herstellern von Transplantaten und Krankenhäusern zur Bereitstellung gebündelter chirurgischer Lösungen und Schulungsprogramme verbessern die Produktverbreitung und treiben das Marktwachstum voran.

Zurückhaltung/Herausforderung

Hohe Kosten und regulatorische Hürden

- Die vergleichsweise hohen Kosten moderner Knochentransplantate, insbesondere von 3D-gedruckten und zellbasierten Produkten, stellen eine erhebliche Herausforderung für deren breite Anwendung in preissensiblen Regionen dar.

- Hochwertige Wirbelsäulenversteifungstransplantate mit integrierten Wachstumsfaktoren können beispielsweise um ein Vielfaches teurer sein als herkömmliche Autotransplantate, was die Verfügbarkeit in Entwicklungsländern einschränkt.

- Strenge behördliche Zulassungs- und Compliance-Anforderungen für Biologika und synthetische Transplantatmaterialien verlangsamen ebenfalls den Markteintritt und erschweren es neuen Akteuren, innovative Produkte zu vermarkten.

- Gesundheitsdienstleister müssen den klinischen Nutzen mit der Kosteneffizienz in Einklang bringen, und Krankenhäuser zögern möglicherweise, Premium-Transplantatlösungen ohne klare Kostenerstattungsgarantie einzuführen.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, regulatorische Unterstützung und Aufklärungsprogramme für Chirurgen und Patienten wird entscheidend für die Aufrechterhaltung des Marktwachstums sowohl in entwickelten als auch in aufstrebenden Regionen sein.

- Die begrenzte Verfügbarkeit von qualifizierten Chirurgen, die in fortgeschrittenen Transplantationsverfahren ausgebildet sind, kann die Markteinführung behindern, insbesondere in Schwellenländern mit begrenzten Gesundheitsressourcen.

- Mögliche Komplikationen oder Transplantatversagen bei Hochrisikopatienten können das klinische Vertrauen beeinträchtigen und erfordern daher zusätzliche Forschung und Überwachung, um das Marktvertrauen aufrechtzuerhalten.

Marktumfang für augmentierte Knochentransplantate

Der Markt ist segmentiert nach Produkt, Anwendung, Typ, Diagnose, Behandlung und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für augmentierte Knochentransplantate in Allotransplantate, Knochentransplantatersatzstoffe und zellbasierte Matrixmaterialien unterteilt. Das Segment der Allotransplantate dominierte den Markt mit einem Umsatzanteil von 45,2 % im Jahr 2025. Dies ist auf ihre nachgewiesene Wirksamkeit, breite klinische Akzeptanz und gute Verfügbarkeit als Alternative zu Autotransplantaten zurückzuführen. Chirurgen bevorzugen Allotransplantate für Wirbelsäulenversteifungen, Gelenkrekonstruktionen und kraniomaxillofaziale Eingriffe aufgrund der vorhersehbaren Ergebnisse und der geringeren Morbidität an der Entnahmestelle. Krankenhäuser und chirurgische Zentren schätzen Allotransplantate wegen ihrer standardisierten Sterilisation und ihrer nachgewiesenen klinischen Leistungsfähigkeit. Das Segment profitiert zudem vom hohen Vertrauen der Chirurgen und von stabilen Lieferketten in wichtigen Regionen. Diese Faktoren tragen gemeinsam zu seiner anhaltenden Marktführerschaft bei.

Das Segment der zellbasierten Matrixmaterialien wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 12,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Innovationen, die Stammzellen, Wachstumsfaktoren und synthetische Gerüste kombinieren. Diese Transplantate verbessern die Osteoinduktion, die Knochenheilung und die Integration, insbesondere bei komplexen oder Revisionsoperationen. Die zunehmende Anwendung in der regenerativen Medizin und klinische Erfolgsgeschichten treiben das Wachstum zusätzlich an. Erhöhte Investitionen in Forschung und Entwicklung sowie die Zusammenarbeit zwischen Herstellern von Transplantaten und Krankenhäusern fördern die Produktbekanntheit und -akzeptanz. Die Möglichkeit, Transplantate individuell an die Bedürfnisse spezifischer Patienten anzupassen, trägt ebenfalls zur Beschleunigung des Marktwachstums bei.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in die Segmente Kraniomaxillofaziale Chirurgie, Zahnmedizin, Fuß- und Sprunggelenkchirurgie, Gelenkrekonstruktion, Langknochenchirurgie und Wirbelsäulenversteifung unterteilt. Das Segment der Wirbelsäulenversteifung dominierte den Markt im Jahr 2025 mit über 30 % Umsatzanteil. Dies ist auf die weltweit hohe Anzahl an Wirbelsäulenoperationen und den dringenden Bedarf an zuverlässigen Transplantatmaterialien zurückzuführen. Chirurgen bevorzugen augmentierte Transplantate für die Wirbelsäulenversteifung aufgrund ihrer überlegenen osteokonduktiven und osteoinduktiven Eigenschaften, die die Fusionsraten verbessern und Komplikationen reduzieren. Krankenhäuser verlassen sich auf diese Transplantate, um vorhersehbare Ergebnisse und kürzere Genesungszeiten zu gewährleisten. Die Marktführerschaft wird zusätzlich durch die steigende Inzidenz von Wirbelsäulenerkrankungen und die zunehmende chirurgische Expertise gestützt. Wirbelsäulenversteifungen machen einen bedeutenden Anteil der orthopädischen Krankenhausumsätze aus und festigen somit die Marktführerschaft dieses Segments.

Der Dentalsektor wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 14,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Zahnimplantaten und oralen Knochenerkrankungen. Moderne Transplantate ermöglichen einen vorhersagbaren Knochenaufbau und eine schnellere Genesung in der Implantologie. Das gestiegene Bewusstsein der Patienten und minimalinvasive Verfahren tragen zur Akzeptanz dieses Segments bei. Chirurgen bevorzugen zunehmend Transplantatersatzmaterialien und zellbasierte Matrixmaterialien für komplexe Zahnrestaurationen. Das Segment profitiert zudem von wachsenden Investitionen in die zahnärztliche Infrastruktur und die technologische Integration, was ein rasantes Wachstum unterstützt.

- Nach Typ

Basierend auf der Art der Anoxie wird der Markt in anämische, toxische, stagnierende und anoxische Anoxie unterteilt. Das Segment der anämischen Anoxie dominierte den Markt im Jahr 2025 aufgrund der hohen Prävalenz von Erkrankungen, die die Sauerstofftransportkapazität des Knochengewebes reduzieren und somit verstärkte Transplantationsverfahren erforderlich machen. Augmentierte Knochentransplantate fördern die Vaskularisierung und die Knochenintegration unter sauerstoffarmen Bedingungen. Chirurgen setzen auf Transplantate, die für diese physiologischen Herausforderungen optimiert sind, um die Operationsergebnisse zu verbessern. Das Segment profitiert von klinischer Forschung und erfolgreichen Behandlungsergebnissen in der Orthopädie und Unfallchirurgie. Krankenhäuser und chirurgische Zentren bevorzugen Transplantate, die Komplikationen bei anämischen Patienten minimieren. Das wachsende Bewusstsein der Ärzte für die sauerstoffsensitive Knochenheilung unterstützt die weitere Anwendung dieser Methode.

Das Segment der anoxischen Knochenheilung wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 10,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Forschungen zur Reparatur ischämischer Knochen und zu hypoxiespezifischen Transplantaten. Fortschrittliche Transplantattechnologien sind für den Einsatz in sauerstoffarmen Umgebungen konzipiert und fördern die Knochenregeneration. Das zunehmende klinische Bewusstsein und die verstärkte Anwendung dieser spezialisierten Transplantate tragen zum rasanten Wachstum bei. Technologische Innovationen im Bereich des Gerüstdesigns und der zellbasierten Integration unterstützen die Marktexpansion zusätzlich. Weltweit steigen die Investitionen in die Forschung zur regenerativen Medizin mit Fokus auf hypoxisches Gewebe. Das Potenzial dieses Segments für komplexe chirurgische Eingriffe macht es zu einem attraktiven Wachstumsbereich.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in MRT, CT, evozierte Potenziale und EEG unterteilt. Das MRT-Segment dominierte den Markt im Jahr 2025 aufgrund seiner überlegenen Bildauflösung und der Möglichkeit, sowohl den Zustand von Knochen als auch von Weichgewebe für die präoperative Planung zu beurteilen. MRT ermöglicht die präzise Platzierung von Transplantaten, die postoperative Überwachung und bessere Operationsergebnisse. Krankenhäuser verlassen sich auf MRT, um die optimale Integration von Knochentransplantaten sicherzustellen. Seine Marktführerschaft wird durch die breite klinische Verfügbarkeit und die zuverlässige diagnostische Leistung weiter gestärkt. Chirurgen nutzen MRT, um die Einheilung und Vaskularisierung von Transplantaten nach der Operation zu beurteilen. Die Rolle von MRT in der personalisierten Behandlungsplanung stärkt seine Marktposition.

Für das Segment der Computertomographie (CT) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind Verbesserungen bei der Bildgebungsgeschwindigkeit, der 3D-Rekonstruktion und der Kosteneffizienz. CT-Scans werden zunehmend zur präoperativen Beurteilung und postoperativen Nachsorge bei Operationen an langen Röhrenknochen, der Wirbelsäule und Gelenken eingesetzt. Die verbesserte Visualisierung von Knochenstrukturen unterstützt die präzise Platzierung und Überwachung von Transplantaten. Das Segment profitiert von der wachsenden Akzeptanz in Schwellenländern mit ausgebauter diagnostischer Infrastruktur. Die Integration in chirurgische Planungssoftware erhöht den Nutzen. Kürzere Scanzeiten und eine reduzierte Strahlenbelastung tragen zu einer breiteren klinischen Akzeptanz bei.

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt in Reanimation, Rehabilitationstherapien und Medikamente unterteilt. Das Segment der Rehabilitationstherapien dominierte den Markt im Jahr 2025, da Knochentransplantationen häufig mit strukturierter Physiotherapie kombiniert werden, um die funktionelle Genesung und die Knochenintegration zu optimieren. Rehabilitation verbessert die postoperativen Ergebnisse und die Mobilität der Patienten. Krankenhäuser und spezialisierte Zentren legen neben den Transplantationsverfahren Wert auf Therapieprogramme. Die Dominanz dieses Segments wird durch klinische Studien untermauert, die höhere Erfolgsraten durch Rehabilitation belegen. Patienten profitieren von weniger Komplikationen und einer verbesserten Langzeitwirkung des Transplantats. Das gestiegene Bewusstsein von Chirurgen und Patienten sorgt für eine stetige Nachfrage.

Für den Medikamentensektor wird von 2026 bis 2033 ein besonders schnelles Wachstum von 13,0 % erwartet. Treiber dieses Wachstums sind Begleittherapien, die die Knochenregeneration fördern, Entzündungen reduzieren und die Einheilung von Transplantaten unterstützen. Innovative pharmakologische Lösungen verbessern die Transplantationsergebnisse bei komplexen Eingriffen. Zunehmende klinische Forschung und erfolgreiche Fallstudien tragen zu einer raschen Markteinführung bei. Krankenhäuser integrieren Medikamentenprotokolle in die Transplantationsverfahren, um den Erfolg zu maximieren. Das wachsende Bewusstsein für postoperative Versorgung und Nahrungsergänzungsmittel für die Knochengesundheit fördert die Expansion dieses Segments. Medikamentenbedingte Verbesserungen der Genesungszeit und der Wirksamkeit beschleunigen das Wachstum zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und Kliniken, Diagnosezentren, Forschungsinstitute, Rehabilitationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser und Kliniken dominierte den Markt im Jahr 2025 mit einem Anteil von über 55 %, bedingt durch die hohe Anzahl orthopädischer, zahnärztlicher und unfallbedingter Operationen, die in diesen Einrichtungen durchgeführt werden. Krankenhäuser bieten die für den Erfolg von Transplantaten unerlässliche Infrastruktur, qualifizierte Chirurgen und postoperative Versorgung. Die Akzeptanz wird durch den hohen Patientenandrang, die klinische Zuverlässigkeit und die langfristigen Behandlungsergebnisse begünstigt. Krankenhäuser bevorzugen Transplantate mit nachgewiesener Wirksamkeit, um Komplikationen zu minimieren. Etablierte Lieferketten und chirurgische Expertise verstärken die Marktführerschaft zusätzlich.

Der Bereich der Forschungsinstitute wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 14,7 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Investitionen in Forschung und Entwicklung, insbesondere in Stammzelltechnologien, 3D-Druck und neuartige Transplantatmaterialien. Forschungszentren treiben Innovationen voran, die schließlich in die klinische Anwendung münden. Kooperationen mit Krankenhäusern unterstützen den Technologietransfer und die Validierung. Der Bereich profitiert von Fördermitteln für die Forschung im Bereich der regenerativen Medizin. Akademische und private Institute konzentrieren sich auf die Entwicklung von Transplantatlösungen der nächsten Generation. Schnelle Wissensgenerierung und klinische Studien tragen zu diesem rasanten Wachstum bei.

Regionale Analyse des Marktes für augmentierte Knochentransplantate

- Nordamerika dominierte den Markt für augmentierte Knochentransplantate mit dem größten Umsatzanteil von 40 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Marktteilnehmer zurückzuführen.

- Krankenhäuser und chirurgische Zentren in der Region schätzen die Wirksamkeit, Zuverlässigkeit und die vorhersehbaren Ergebnisse von augmentierten Knochentransplantaten sehr, insbesondere bei Wirbelsäulenversteifungen, Gelenkrekonstruktionen und kraniomaxillofazialen Operationen.

- Diese weitverbreitete Anwendung wird zusätzlich durch hohe Gesundheitsausgaben, die Verfügbarkeit qualifizierter Chirurgen und solide Erstattungssysteme begünstigt, wodurch sich augmentierte Knochentransplantate als bevorzugte Methode für komplexe Knochenreparatur- und regenerative Eingriffe sowohl in der klinischen Versorgung als auch in spezialisierten Behandlungseinrichtungen etabliert haben.

Einblick in den US-amerikanischen Markt für augmentierte Knochentransplantate

Der US-amerikanische Markt für augmentierte Knochentransplantate erzielte 2025 mit 80 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Anzahl orthopädischer, spinaler und zahnärztlicher Eingriffe sowie die fortschrittliche Gesundheitsinfrastruktur. Chirurgen und Krankenhäuser legen zunehmend Wert auf Knochentransplantatlösungen, die vorhersagbare Ergebnisse, eine verbesserte Osteoinduktion und weniger Komplikationen an der Entnahmestelle ermöglichen. Der Trend zu minimalinvasiven Operationen und die breite Anwendung von 3D-gedruckten und zellbasierten Transplantattechnologien beflügeln den Markt zusätzlich. Darüber hinaus trägt die Integration digitaler Operationsplanung und fortschrittlicher Transplantatmaterialien maßgeblich zum klinischen Erfolg und zur Marktexpansion bei.

Einblick in den europäischen Markt für augmentierte Knochentransplantate

Der europäische Markt für augmentierte Knochentransplantate wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Anzahl orthopädischer und zahnärztlicher Eingriffe sowie strengere Gesundheitsstandards. Das wachsende Bewusstsein für fortschrittliche Lösungen zur Knochenregeneration und die zunehmende Anwendung minimalinvasiver Verfahren fördern das Marktwachstum. Europäische Krankenhäuser und chirurgische Zentren investieren verstärkt in Allotransplantate und zellbasierte Matrixmaterialien, um die Operationsergebnisse zu verbessern. Der Markt verzeichnet ein signifikantes Wachstum in den Bereichen Wirbelsäulenchirurgie, Gelenkrekonstruktion und kraniofaziale Chirurgie. Transplantate werden sowohl in neue Operationsprotokolle als auch in Revisionsoperationen integriert.

Einblick in den britischen Markt für augmentierte Knochentransplantate

Der britische Markt für augmentierte Knochentransplantate wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage nach fortschrittlichen Lösungen zur Knochenreparatur und verbesserten Operationsergebnissen. Bedenken hinsichtlich Osteoporose, Traumata und anderer Knochenerkrankungen veranlassen Gesundheitsdienstleister, hochwertige Transplantatmaterialien einzusetzen. Der Fokus Großbritanniens auf moderne Operationstechnologien und die Verfügbarkeit qualifizierter Orthopäden und Zahnärzte dürften das Marktwachstum weiterhin beflügeln. Auch die zunehmende Anwendung regenerativer Medizinverfahren und patientenspezifischer Transplantate trägt zur Marktexpansion bei.

Einblick in den deutschen Markt für augmentierte Knochentransplantate

Der deutsche Markt für augmentierte Knochentransplantate wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Knochengesundheit und die zunehmende Anwendung innovativer Transplantatmaterialien in der Wirbelsäulen- und Orthopädiechirurgie. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, der Fokus auf medizinische Innovation und die strengen regulatorischen Rahmenbedingungen fördern den Einsatz fortschrittlicher Transplantattechnologien. Krankenhäuser und Fachkliniken integrieren Allotransplantate und zellbasierte Matrixmaterialien immer häufiger in die Standardversorgung. Die wachsende Nachfrage nach personalisierten und nachhaltigen Behandlungslösungen trägt zur Verbreitung von Transplantaten sowohl in spezialisierten chirurgischen Zentren als auch in großen Klinikverbünden bei.

Einblick in den Markt für augmentierte Knochentransplantate im asiatisch-pazifischen Raum

Der Markt für augmentierte Knochentransplantate im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Operationszahlen, wachsende verfügbare Einkommen und eine verbesserte Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Die zunehmende Nachfrage nach fortschrittlichen orthopädischen und zahnärztlichen Behandlungen in der Region, unterstützt durch staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung, fördert die Anwendung dieser Verfahren. Da sich der asiatisch-pazifische Raum zudem zu einem Produktionszentrum für Transplantatmaterialien und chirurgische Instrumente entwickelt, werden fortschrittliche Knochentransplantatlösungen in Krankenhäusern und Kliniken immer erschwinglicher und leichter zugänglich.

Einblick in den japanischen Markt für augmentierte Knochentransplantate

Der japanische Markt für Knochentransplantate gewinnt aufgrund des hohen Standards im Gesundheitswesen, der alternden Bevölkerung und des Fokus auf fortschrittliche chirurgische Lösungen zunehmend an Bedeutung. Die steigende Anzahl orthopädischer und zahnärztlicher Eingriffe sowie die Integration von Transplantaten in die digitale Operationsplanung und 3D-Drucktechnologien treiben die Verbreitung dieser Verfahren voran. Krankenhäuser bevorzugen Transplantate, die die Genesungszeit verkürzen und die klinischen Ergebnisse verbessern. Darüber hinaus beflügelt Japans Fokus auf minimalinvasive Eingriffe und patientenspezifische Behandlungslösungen die Nachfrage sowohl im ambulanten als auch im stationären Gesundheitswesen.

Einblick in den indischen Markt für augmentierte Knochentransplantation

Der indische Markt für augmentierte Knochentransplantate wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende Mittelschicht, die rasante Urbanisierung und die zunehmende Verbesserung der Gesundheitsinfrastruktur zurückzuführen. Indien zählt zu den größten aufstrebenden Märkten für orthopädische und zahnärztliche Eingriffe, und augmentierte Knochentransplantate erfreuen sich in Krankenhäusern, Fachkliniken und Rehabilitationszentren wachsender Beliebtheit. Der Trend zu modernisierten Krankenhäusern, die Verfügbarkeit kostengünstiger Transplantatlösungen und die starke Präsenz inländischer Hersteller sind Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil der Knochentransplantation

Die Branche der Knochentransplantationen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Zimmer Biomet (USA)

- Integra LifeSciences Corporation (USA)

- Bioventus (USA)

- LifeNet Health (USA)

- Smith+Nephew (UK)

- Johnson & Johnson Services, Inc. (USA)

- RTI Surgical, Inc. (USA)

- NuVasive, Inc. (USA)

- Orthofix Medical Inc. (USA)

- SeaSpine Holdings Corporation (USA)

- Globus Medical, Inc. (USA)

- Arthrex, Inc. (USA)

- AlloSource (USA)

- Xtant Medical Holdings, Inc. (USA)

- Collagen Matrix, Inc. (USA)

- NovaBone Products, LLC (USA)

- B. Braun SE (Deutschland)

- Geistlich Pharma AG (Schweiz)

- Pyramid Biologics (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für augmentierte Knochentransplantate?

- Im September 2025 entwickelten Forscher der Sungkyunkwan-Universität ein innovatives, modifiziertes Klebepistolengerät, das in der Lage ist, knochenähnliches Transplantatmaterial während einer Operation direkt auf lebendes Gewebe zu drucken. Dies deutet auf einen potenziellen Paradigmenwechsel in der intraoperativen Herstellung von maßgefertigten Transplantaten hin und könnte zukünftige klinische Strategien zur Knochenreparatur beeinflussen, sobald die behördliche Zulassung vorliegt.

- Im Juni 2025 gab Cerapedics bekannt, dass die US-amerikanische Arzneimittelbehörde (FDA) die Marktzulassung (PMA) für PearlMatrix™ P‑15 Peptid-verstärktes Knochentransplantat erteilt hat. Es handelt sich dabei um den ersten und einzigen Knochenwachstumsbeschleuniger, der nachweislich die lumbale Fusion bei einsegmentalen TLIF-Eingriffen signifikant beschleunigt und Chirurgen eine neue Option zur Verbesserung der chirurgischen Effizienz und der Patientenergebnisse bietet.

- Im Juli 2025 meldete Cerapedics den Abschluss der ersten US-Patientenbehandlung mit dem neu zugelassenen PearlMatrix™-Knochentransplantat nach behördlicher Genehmigung. Dies markiert einen klinischen Meilenstein in der Anwendung der beschleunigten Fusionstechnologie für degenerative Bandscheibenerkrankungen bei erwachsenen Patienten.

- Im April 2025 erhielt CGBIO, ein koreanisches Unternehmen für bioregenerative Medizin, die FDA-Zulassung für Prüfpräparate (Investigational Device Exemption, IDE) für NOVOSIS PUTTY, einen neuartigen Knochentransplantatersatz mit rhBMP-2, der in den USA in Richtung zulassungsrelevanter klinischer Studien für Wirbelsäulenversteifungsverfahren schreitet und das erste koreanische biokombinierte Transplantatgerät ist, das diese Phase der regulatorischen Weiterentwicklung in den USA erreicht hat.

- Im September 2024 erhielt Cerapedics die erweiterte FDA-Zulassung für sein i-FACTOR P-15 Peptid-verstärktes Knochentransplantat. Dadurch wurde dessen Anwendung bei anteriorer zervikaler Diskektomie und Fusion (ACDF) mit verschiedenen interkorporellen Fusionsimplantaten erweitert, die klinischen Einsatzmöglichkeiten in der Wirbelsäulenchirurgie ausgebaut und seine Position als bewährte Transplantatoption gestärkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.