Global Autism Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.33 Billion

USD

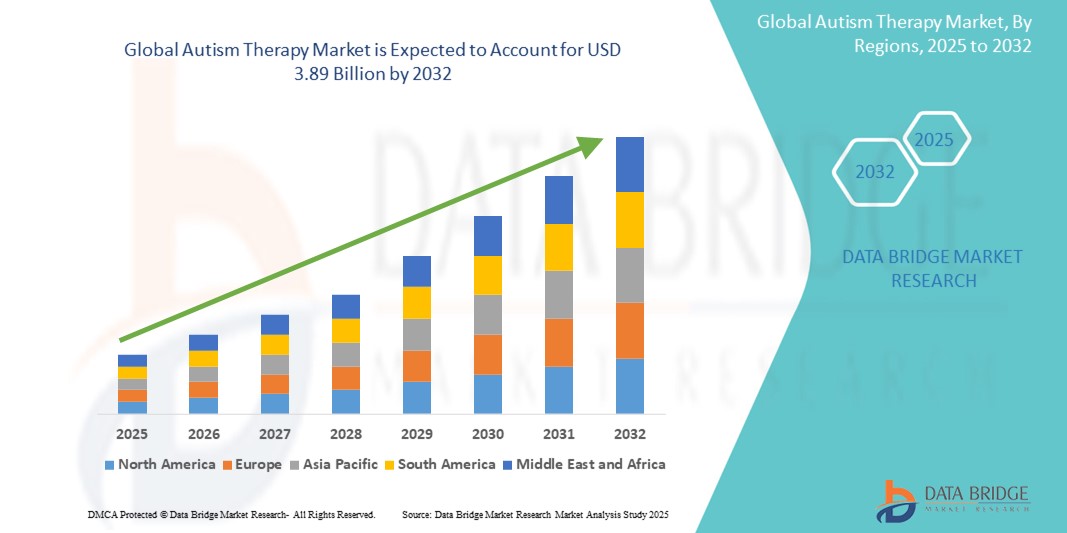

3.89 Billion

2024

2032

USD

2.33 Billion

USD

3.89 Billion

2024

2032

| 2025 –2032 | |

| USD 2.33 Billion | |

| USD 3.89 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Autismustherapie nach Altersgruppe (Kind und Erwachsener), Typ (Asperger-Syndrom, tiefgreifende Entwicklungsstörung und autistische Störung), Behandlungsart (ABA, hyperbare Sauerstofftherapie, Chelattherapie, Oxytocintherapie, Kommunikations- und Verhaltenstherapie und Sonstige), Medikament (Antikonvulsiva, Antipsychotika, Schlafmittel, SSRIs, Stimulanzien und Sonstige), Vertriebskanal (Krankenhäuser und Kliniken, Apotheken und Online-Apotheken) – Branchentrends und Prognose bis 2032

Marktgröße für Autismustherapie

- Der globale Markt für Autismustherapie hatte im Jahr 2024 einen Wert von 2,33 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 3,89 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Autismus-Spektrum-Störungen, das wachsende Bewusstsein von Eltern und Betreuungspersonen sowie die steigende Nachfrage nach Frühförderung und personalisierten Therapielösungen angetrieben.

- Technologische Fortschritte in der digitalen Therapie und die Integration künstlicher Intelligenz in Therapieinstrumente beschleunigen die Innovation zusätzlich und erweitern den Zugang zu wirksamen Behandlungsoptionen.

Marktanalyse für Autismustherapie

- Der Markt für Autismustherapie verzeichnet ein stetiges Wachstum mit steigender Nachfrage nach evidenzbasierten Therapien, die die Verhaltens-, Kommunikations- und soziale Entwicklung von Menschen mit Autismus unterstützen.

- Die zunehmende Nutzung fortschrittlicher Therapieansätze, einschließlich virtueller Plattformen und interaktiver Tools, verbessert die Zugänglichkeit von Behandlungen und die Personalisierung der Patientenversorgung über verschiedene Altersgruppen hinweg.

- Nordamerika dominiert den globalen Markt für Autismustherapie mit dem größten Umsatzanteil von 57,5 % im Jahr 2024. Dies ist auf ein hohes Bewusstsein für Autismus-Spektrum-Störungen (ASS) und etablierte Diagnoseverfahren sowie auf erhebliche Gesundheitsausgaben und eine solide staatliche und private Finanzierung für Autismusforschung und Unterstützungsdienste zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund zunehmender Urbanisierung, steigender verfügbarer Einkommen und technologischer Fortschritte in wichtigen Ländern die am schnellsten wachsende Region im Markt für Autismustherapie sein. Dieses Wachstum wird zudem durch ein wachsendes Bewusstsein für Autismus-Spektrum-Störungen und eine verbesserte Gesundheitsinfrastruktur in der Region begünstigt.

- Das Segment der Kindertherapien stellt den größten Anteil am Markt für Autismus-Therapien dar, vor allem weil sich Autismus-Spektrum-Störungen typischerweise im frühen Kindesalter manifestieren. Ein wachsendes Bewusstsein bei Eltern und medizinischem Fachpersonal hat zu vermehrten Screenings und Diagnosen in jüngeren Jahren geführt und somit eine frühere therapeutische Intervention ermöglicht. Staatliche Initiativen, schulbasierte Programme und Aufklärungskampagnen ermutigen Familien zusätzlich, frühzeitig Unterstützung in Anspruch zu nehmen. Die Forschung unterstreicht immer wieder die Wirksamkeit von Frühtherapien zur Verbesserung der Kommunikation, des Verhaltens und der kognitiven Fähigkeiten von Kindern. Infolgedessen steigt die Nachfrage nach spezialisierten, kindgerechten Therapien, darunter Sprach-, Ergotherapie und Verhaltenstherapie. Dieses Segment wächst stetig, da sowohl der öffentliche als auch der private Sektor ihre auf junge Menschen zugeschnittenen Angebote ausbauen.

Berichtsumfang und Marktsegmentierung der Autismustherapie

|

Attribute |

Wichtige Markteinblicke in die Autismus-Therapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends in der Autismus-Therapie

„Integration digitaler Therapien und Telemedizin in die Autismustherapie“

- Digitale Therapie-Apps werden in großem Umfang eingesetzt, um das Verhaltensmanagement und die Kompetenzentwicklung bei Kindern mit Autismus zu unterstützen.

- Mightier nutzt beispielsweise Biofeedback-Videospiele, um Kindern beim Erlernen der Emotionsregulation zu helfen, während Cognoa Frühinterventionsinstrumente über eine KI-gestützte Plattform anbietet.

- Telemedizinische Plattformen schließen die Lücke für Familien in abgelegenen oder unterversorgten Gebieten, die keinen Zugang zu persönlicher Therapie haben.

- Diese Technologien bieten Flexibilität, indem sie den Reise- und Terminaufwand reduzieren und es Familien ermöglichen, von zu Hause aus eine kontinuierliche Therapie zu erhalten.

- Therapeuten können den Fortschritt überwachen und die Behandlungspläne in Echtzeit anpassen, was die Mitarbeit und die langfristigen Behandlungsergebnisse verbessert.

- Mit zunehmendem Bewusstsein und wachsender Akzeptanz von Telemedizin werden digitale Lösungen zu unverzichtbaren Bestandteilen der Autismus-Therapie.

Marktdynamik der Autismustherapie

Treiber

„Steigendes Bewusstsein und frühzeitige Diagnose“

- Das wachsende Bewusstsein für Autismus-Spektrum-Störungen führt zu einer früheren Diagnose und Intervention, da immer mehr Eltern, Pädagogen und Gesundheitsdienstleister frühe Anzeichen erkennen und rechtzeitig eine Therapie in Anspruch nehmen.

- Beispielsweise haben globale Aufklärungskampagnen von Organisationen wie Autism Speaks und der Weltgesundheitsorganisation die frühzeitige Entwicklungsdiagnostik und den Abbau von Stigmatisierung betont.

- Regierungs- und Gesundheitsprogramme fördern routinemäßige Vorsorgeuntersuchungen im Kindesalter und machen die Früherkennung in vielen Ländern zu einem Standardbestandteil der pädiatrischen Versorgung.

- Fortschritte bei Diagnoseinstrumenten wie Blickverfolgungssystemen und KI-gestützten Anwendungen ermöglichen eine schnellere und genauere Identifizierung von Autismus.

- Beispielsweise helfen Tools wie die Cognoa-App zur Früherkennung von Autismus dabei, Entwicklungsverzögerungen bei Kindern zu erkennen, bevor sich die traditionellen klinischen Anzeichen deutlich zeigen.

- Der Anstieg von Frühdiagnosen treibt die Nachfrage nach Verhaltens-, Ergotherapie und Sprachtherapie an, wobei Schulen und Gesundheitsdienstleister ihre Unterstützungsangebote ausweiten, um den Bedürfnissen gerecht zu werden.

- Familien investieren zunehmend in langfristige, personalisierte Betreuung, darunter private Therapiezentren und digitale Programme, was zu einem robusten und wachsenden Markt für Autismustherapie beiträgt.

Zurückhaltung/Herausforderung

„Hohe Therapiekosten und eingeschränkter Zugang“

- Eine der größten Herausforderungen auf dem Markt für Autismustherapie sind die hohen Kosten der Langzeitbehandlung, die Verhaltens-, Sprach- und Ergotherapien über mehrere Jahre umfasst.

- Der Versicherungsschutz ist je nach Land und Anbieter uneinheitlich, sodass Familien oft gezwungen sind, die Kosten selbst zu tragen, was die Therapie aufgrund finanzieller Engpässe verzögern oder unterbrechen kann.

- In den USA beispielsweise decken viele private Krankenversicherungen die Kosten für Autismus-Therapien nicht vollständig ab, sodass Familien jährlich Tausende von Dollar ausgeben müssen.

- Der Zugang zu Therapien ist in ländlichen Gebieten und einkommensschwachen Regionen weiterhin eingeschränkt, da es dort an ausgebildeten Fachkräften und spezialisierten Zentren mangelt.

- In Teilen Afrikas und Südostasiens müssen Familien beispielsweise stunden- oder sogar tagelang reisen, um grundlegende Leistungen für Menschen mit Autismus in Anspruch zu nehmen.

- Selbst in entwickelten Ländern konzentrieren sich die Dienstleistungen auf städtische Zentren, was zu langen Wartezeiten und einer Unterversorgung der ländlichen Bevölkerung führt.

- Digitale Plattformen und Telemedizin bieten zwar alternative Lösungen, setzen aber einen stabilen Internetzugang und digitale Kompetenzen voraus, die insbesondere in marginalisierten Gemeinschaften nicht immer gegeben sind.

Marktübersicht für Autismustherapie

Der globale Markt für Autismustherapie ist segmentiert nach Altersgruppe, Typ, Behandlungsart, Medikament und Vertriebskanal.

- Nach Altersgruppe

Basierend auf der Altersgruppe ist der Markt für Autismustherapie in Kinder- und Erwachsenentherapie unterteilt. Das Segment der Kinder hat den größten Anteil am Markt, vor allem weil sich Autismus-Spektrum-Störungen typischerweise im frühen Kindesalter manifestieren. Ein wachsendes Bewusstsein bei Eltern und medizinischem Fachpersonal hat zu vermehrten Screenings und Diagnosen in jüngeren Jahren geführt und somit eine frühere therapeutische Intervention ermöglicht. Staatliche Initiativen, schulbasierte Programme und Aufklärungskampagnen ermutigen Familien zusätzlich, frühzeitig Unterstützung in Anspruch zu nehmen. Die Forschung unterstreicht immer wieder die Wirksamkeit von Frühtherapien zur Verbesserung der Kommunikation, des Verhaltens und der kognitiven Fähigkeiten von Kindern. Daher steigt die Nachfrage nach spezialisierten, kindgerechten Therapien, darunter Sprach-, Ergotherapie und Verhaltenstherapie. Dieses Segment wächst stetig, da sowohl der öffentliche als auch der private Sektor ihre auf junge Menschen zugeschnittenen Angebote ausbauen.

Der Bereich der Erwachsenenversorgung gewinnt zunehmend an Bedeutung, da immer mehr Menschen mit Autismus ins Erwachsenenalter eintreten und weiterhin Unterstützung benötigen. Dienstleister bieten vermehrt Therapien an, die auf die spezifischen Bedürfnisse Erwachsener zugeschnitten sind, wie z. B. die Vorbereitung auf den Beruf, die soziale Integration und ein selbstständiges Leben. Obwohl sie in der Vergangenheit unterversorgt waren, profitieren Erwachsene mit Autismus nun von einem wachsenden Bewusstsein und politischen Veränderungen, die eine lebenslange Unterstützung fördern. Verschiedene kostengünstige Therapiemodelle, darunter Berufsausbildung und Verhaltensberatung, werden von Gemeindezentren, Gesundheitseinrichtungen und privaten Anbietern eingeführt. Das Wachstum dieses Bereichs wird durch verbesserte Diagnoseverfahren bei Jugendlichen und Erwachsenen sowie durch eine breitere gesellschaftliche Anerkennung der Bedeutung der Versorgung von Erwachsenen mit Autismus begünstigt.

- Nach Typ

Basierend auf der Art der Störung ist der Markt für Autismustherapie in Asperger-Syndrom, tiefgreifende Entwicklungsstörung und frühkindlichen Autismus unterteilt. Das Segment der frühkindlichen Autismusstörung hatte den größten Marktanteil, bedingt durch die höhere globale Prävalenz im Vergleich zu anderen Formen des Autismus-Spektrums. Dieses Segment profitiert von einem verstärkten Fokus seitens Forschern und Gesundheitsdienstleistern, was zu einem breiteren Spektrum an Therapieoptionen und speziell auf klassische Autismussymptome zugeschnittenen Diagnoseinstrumenten geführt hat. Staatliche Programme und private Initiativen investieren ebenfalls Ressourcen in die Früherkennung und Behandlung frühkindlicher Autismusstörungen und festigen so die Marktführerschaft dieses Segments. Die Verfügbarkeit etablierter Behandlungsprotokolle und eine stärkere Infrastruktur zur Unterstützung von Frühintervention und kontinuierlicher Betreuung tragen weiterhin dazu bei. Da immer mehr Kinder mit dieser Störung diagnostiziert werden, haben Therapiezentren und Bildungseinrichtungen ihre Angebote für diese Gruppe priorisiert.

Die Segmente der tiefgreifenden Entwicklungsstörungen und des Asperger-Syndroms zählen zu den am schnellsten wachsenden im Markt für Autismustherapie, da das Bewusstsein und das klinische Verständnis dieser milderen oder atypischen Formen von Autismus-Spektrum-Störungen (ASS) zunehmen. Fortschritte bei den Diagnosekriterien und die wachsende Anerkennung der vielfältigen Symptomausprägungen haben zu höheren Diagnosequoten in diesen Kategorien geführt. Dies hat eine steigende Nachfrage nach spezialisierten Therapien geschaffen, die auf die spezifischen sozialen, verhaltensbezogenen und kommunikativen Herausforderungen dieser Störungen eingehen. Verstärkte Interessenvertretung, Bildungsangebote und Inklusionsbemühungen fördern ebenfalls das Wachstum dieses Segments. Obwohl diese Segmente derzeit im Vergleich zu Autismus-Spektrum-Störungen einen geringeren Anteil ausmachen, expandieren sie aufgrund verbesserter Screening-Instrumente rasant, insbesondere für ältere Kinder und Erwachsene, die zuvor möglicherweise nicht diagnostiziert wurden.

- Nach Behandlungsart

Basierend auf der Behandlungsart ist der Markt für Autismustherapie in ABA (Angewandte Verhaltensanalyse), hyperbare Sauerstofftherapie, Chelattherapie, Oxytocintherapie, Kommunikations- und Verhaltenstherapie sowie weitere Verfahren unterteilt. Verhaltens- und Kommunikationstherapien, insbesondere ABA, gelten weithin als Goldstandard und halten einen bedeutenden Marktanteil. Dies ist auf ihre nachgewiesene Wirksamkeit bei der Verbesserung sozialer, kommunikativer und verhaltensbezogener Fähigkeiten bei Menschen mit Autismus-Spektrum-Störung zurückzuführen. Das Segment verzeichnet zudem ein Wachstum aufgrund zunehmender Bekanntheit und weltweit steigender Akzeptanz.

Für den Bereich der Oxytocintherapie wird von 2023 bis 2030 das schnellste Wachstum erwartet. Dieses prognostizierte Wachstum wird durch die kontinuierlichen Fortschritte in der klinischen Forschung angetrieben, die das Potenzial von Oxytocin zur Verbesserung der sozialen Kommunikation und repetitiver Verhaltensweisen bei Menschen mit Autismus-Spektrum-Störung (ASS) untersucht. Mit zunehmenden positiven Studienergebnissen und einem tieferen Verständnis der Wirkmechanismen steigt das Interesse an einer breiteren klinischen Anwendung, insbesondere zur Behandlung spezifischer Symptome. Dies ermöglicht eine rasche Expansion ausgehend von einem derzeit noch relativ kleinen Markt.

- Durch Drogen

Basierend auf den Medikamentenarten ist der Markt für Autismustherapie in Antikonvulsiva, Antipsychotika, Schlafmittel, SSRIs (selektive Serotonin-Wiederaufnahmehemmer), Stimulanzien und weitere unterteilt. Das Segment der Stimulanzien hatte aufgrund der weitverbreiteten Anwendung von Medikamenten wie Adderall und Ritalin zur Behandlung von Symptomen wie Hyperaktivität, Unaufmerksamkeit und Impulsivität, die häufig bei Menschen mit Autismus-Spektrum-Störung auftreten, einen bedeutenden Anteil am Markt für Autismustherapie. Diese Medikamente sind bekannt, leicht erhältlich und werden oft im Rahmen eines umfassenderen Behandlungsplans verschrieben, insbesondere für Kinder mit überlappenden Symptomen von Aufmerksamkeitsdefizitstörungen. Ihr etabliertes Sicherheitsprofil und ihre schnelle Wirkung machen sie zu einer bevorzugten Wahl bei Ärzten und Betreuern. Die Verfügbarkeit von Marken- und Generikapräparaten trägt ebenfalls zu ihrer weitverbreiteten Anwendung bei. Daher bleiben Stimulanzien ein dominantes Segment in der pharmakologischen Behandlung von Verhaltensauffälligkeiten im Zusammenhang mit Autismus.

Im Markt für Autismustherapie wird ein deutliches Wachstum der Segmente Antipsychotika und selektive Serotonin-Wiederaufnahmehemmer (SSRI) erwartet. Antipsychotika wie Risperidon und Aripiprazol gehören zu den wenigen Medikamenten, die speziell zur Behandlung von Reizbarkeit und Aggression bei Menschen mit Autismus zugelassen sind und daher zunehmend von Ärzten eingesetzt werden. SSRI werden hingegen häufig zur Behandlung von Begleiterkrankungen wie Angstzuständen, Zwangsstörungen und Depressionen verschrieben, die bei Menschen mit Autismus häufig vorkommen. Mit dem wachsenden Verständnis dieser assoziierten psychischen Erkrankungen steigt auch die Nachfrage nach diesen Medikamenten. Die kontinuierliche Entwicklung von Medikamenten der neuen Generation mit verbessertem Sicherheits- und Wirksamkeitsprofil dürfte das Wachstum in diesen Segmenten in den kommenden Jahren zusätzlich ankurbeln.

- Nach Vertriebskanal

Auf Basis des Vertriebskanals wird der Markt für Autismustherapie in Krankenhäuser und Kliniken, Einzelhandelsapotheken und Online-Apotheken unterteilt.

Im Bereich der Autismustherapie hielten die Apotheken den größten Marktanteil, vor allem aufgrund ihrer weitverzweigten Vertriebsnetze und der einfachen Verfügbarkeit verschreibungspflichtiger Medikamente wie Stimulanzien, Antipsychotika und Antidepressiva. Betroffene und ihre Angehörigen nutzen Apotheken häufig für regelmäßige Medikamentenbestellungen und Beratungen, insbesondere in städtischen und stadtnahen Gebieten. Dieses Segment profitiert zudem von Marketingkampagnen der Pharmaindustrie und Überweisungen von Ärzten, die Patienten zu nahegelegenen Apotheken führen. Die Möglichkeit, Medikamente ohne Termin zu kaufen, die Abwicklung mit der Krankenkasse und die Unterstützung durch Apotheker tragen zu seiner dominanten Stellung bei. Angesichts der steigenden Zahl von Autismusdiagnosen und laufenden Behandlungsplänen bleiben Apotheken die wichtigste Bezugsquelle für essenzielle Therapien.

Das Segment der Krankenhäuser und Kliniken macht einen bedeutenden Teil des Marktes aus, bedingt durch die Verfügbarkeit umfassender Versorgungsmodelle und spezialisierter Autismus-Behandlungszentren. Patienten, die eine multidimensionale Betreuung erhalten, einschließlich Verhaltenstherapie, Medikamenten und Diagnostik, lösen ihre Rezepte häufig direkt in Krankenhäusern oder angeschlossenen Kliniken ein. Gleichzeitig entwickelt sich das Segment der Online-Apotheken zum am schnellsten wachsenden, da digitale Gesundheitsplattformen immer häufiger genutzt werden. Die Bequemlichkeit der Lieferung nach Hause, die Wahrung der Privatsphäre und der erweiterte Zugang in abgelegenen Regionen machen Online-Apotheken zu einer attraktiven Option. Darüber hinaus beschleunigt die zunehmende Akzeptanz von E-Rezepten und Telemedizin diesen Trend, insbesondere bei technikaffinen und jüngeren Betreuungspersonen. Gemeinsam verändern diese Segmente den Zugang zu und die Durchführung von Autismus-Therapien grundlegend.

Regionale Analyse des Marktes für Autismustherapie

- Nordamerika dominiert den globalen Markt für Autismustherapie mit dem größten Umsatzanteil von 57,5 %. Dies ist auf das hohe Bewusstsein für Autismus-Spektrum-Störungen (ASS), etablierte Diagnoseverfahren, erhebliche Gesundheitsausgaben sowie eine solide staatliche und private Finanzierung von Autismusforschung und Unterstützungsleistungen zurückzuführen.

- Die Region profitiert zudem von einer hohen Dichte an spezialisierten Autismus-Behandlungszentren und einem starken Fokus auf Frühförderprogramme.

- Unterstützt wird dies zudem durch günstige Erstattungspolitiken für Therapien im Zusammenhang mit Autismus in verschiedenen Bundesstaaten und Provinzen.

Einblick in den US-amerikanischen Markt für Autismustherapie

Der US-amerikanische Markt für Autismustherapien erzielt mit 81,5 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die umfassende Kostenübernahme durch die Krankenkassen, die steigende Prävalenz von Autismus-Spektrum-Störungen (ASS) und eine gut ausgebaute Infrastruktur für Verhaltens- und Entwicklungstherapien. Die starke Präsenz von Forschungseinrichtungen und Interessenverbänden sowie die hohe Akzeptanz evidenzbasierter Interventionen wie der Angewandten Verhaltensanalyse (ABA) tragen ebenfalls zum Marktwachstum bei.

Einblick in den europäischen Markt für Autismustherapie

Der europäische Markt für Autismustherapie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird durch ein steigendes öffentliches Bewusstsein, verbesserte Diagnosemöglichkeiten und zunehmende staatliche Initiativen zur Unterstützung von Menschen mit Autismus-Spektrum-Störung (ASS) und ihren Familien angetrieben. Der erweiterte Zugang zu therapeutischen Leistungen, die Umsetzung nationaler Autismusstrategien und die Integration der Autismusversorgung in die regulären Gesundheitssysteme sind Schlüsselfaktoren für die Marktexpansion in der gesamten Region.

Einblick in den britischen Markt für Autismustherapie

Der britische Markt für Autismustherapie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz von Autismus, das wachsende Bewusstsein von Eltern und Pädagogen sowie der erweiterte Zugang zu Diagnoseleistungen. Staatliche Förderprogramme und Initiativen zur Verbesserung der Unterstützung von Menschen mit Autismus-Spektrum-Störung (ASS) tragen zusammen mit der zunehmenden Verfügbarkeit spezialisierter Therapieanbieter maßgeblich zum Marktwachstum in Großbritannien bei.

Einblick in den deutschen Markt für Autismustherapie

Der deutsche Markt für Autismustherapien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind ein leistungsfähiges Gesundheitssystem, steigende Früherkennungsraten und die wachsende Nachfrage von Eltern nach wirksamen Interventionen. Die Fokussierung auf eine patientenzentrierte Versorgung, verbunden mit Fortschritten in den Therapieansätzen und der zunehmenden Erkenntnis der langfristigen Vorteile einer Frühförderung, treiben die Verbreitung von Autismustherapien in Deutschland voran.

Einblick in den Markt für Autismustherapie im asiatisch-pazifischen Raum

Der Markt für Autismustherapien im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Dieses rasante Wachstum wird durch das zunehmende Bewusstsein für Autismus-Spektrum-Störungen (ASS), verbesserte Diagnosemöglichkeiten, steigende verfügbare Einkommen, die den Zugang zu privaten Therapien ermöglichen, und die wachsende staatliche Unterstützung für Initiativen im Bereich Autismus in Ländern wie China, Indien und Australien angetrieben. Auch das Bevölkerungswachstum und der Ausbau der Gesundheitsinfrastruktur tragen maßgeblich zur beschleunigten Verbreitung von Autismustherapien in der Region bei.

Einblick in den japanischen Markt für Autismustherapie

Der japanische Markt für Autismustherapie dürfte aufgrund des zunehmenden Bewusstseins und Verständnisses für Autismus-Spektrum-Störungen (ASS), des Fokus auf Früherkennung und der Entwicklung spezialisierter Unterstützungsangebote ein deutliches Wachstum verzeichnen. Das fortschrittliche Gesundheitssystem des Landes und der gesellschaftliche Schwerpunkt auf Wohlbefinden tragen zur steigenden Nachfrage nach umfassenden Autismusinterventionen bei, darunter pädagogische Förderung und Verhaltenstherapien.

Einblick in den chinesischen Markt für Autismustherapie

Der Markt für Autismustherapie in China dürfte im asiatisch-pazifischen Raum aufgrund seiner großen Bevölkerung, der zunehmenden Verbreitung von Autismus-Spektrum-Störungen (ASS) und des sich rasant entwickelnden Gesundheitssektors ein deutliches Wachstum verzeichnen. Das wachsende Bewusstsein der Eltern, die Entstehung spezialisierter Therapiezentren und steigende staatliche und private Investitionen in die Infrastruktur der Autismusversorgung sind Schlüsselfaktoren für dieses Marktwachstum in China.

Marktanteil der Autismustherapie

Die Therapiebranche für Autismus wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc. (USA)

- Das Lily Center (USA)

- Abbvie, Inc. (USA)

- Merck & Co., Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Novartis AG (Schweiz)

- Johnson & Johnson Services, Inc. (USA)

- Hopebridge, LLC. (USA)

- Bristol-Myers Squibb Company (USA)

- Otsuka America Pharmaceutical, Inc. (Japan)

- Curemark, LLC (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Mylan NV (USA)

- Endo, Inc. (Irland)

- F. Hoffmann-La Roche AG (Schweiz)

Neueste Entwicklungen auf dem globalen Markt für Autismustherapie

- Im September 2022 brachte Bened Life Neuralli auf den Markt, eine bahnbrechende Entwicklung und das erste medizinische Probiotikum, das die Darm-Hirn-Achse beeinflusst. Diese Innovation wurde zur Unterstützung neurologischer Erkrankungen wie Parkinson und Autismus-Spektrum-Störungen entwickelt und zielt darauf ab, die psychische Gesundheitsversorgung durch die Stärkung der Darm-Hirn-Achse zu verbessern. Als neuartige, nicht-invasive Therapieoption hat Neuralli das Potenzial, bestehende Behandlungen zu ergänzen und die Akzeptanz mikrobiombasierter Interventionen im Bereich der Autismustherapie zu fördern.

- Im Dezember 2022 schloss das Schweizer Biotechnologieunternehmen STALICLA, das sich in der klinischen Entwicklungsphase befindet, die Phase-1b-Studien für seinen führenden Wirkstoffkandidaten STP1 ab, der auf die Behandlung von Entwicklungsstörungen des Nervensystems abzielt. Dieser Fortschritt unterstreicht die Kompetenz des Unternehmens im Bereich der Präzisionsmedizin, indem es mithilfe von Omics-basierten Ansätzen spezifische biologische Subtypen gezielt behandelt. Der Erfolg der frühen Studien mit STP1 deutet auf ein vielversprechendes therapeutisches Potenzial hin und könnte den Weg für individuellere und wirksamere Therapien ebnen. Dies trägt zur Erweiterung und wissenschaftlichen Glaubwürdigkeit des Marktes für Autismustherapien bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR AUTISMUSTHERAPIE

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Autismustherapie

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 Daten zum Absatzvolumen

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR AUTISMUSTHERAPIE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 Brancheneinblicke

6.1 Mikro- und makroökonomische Faktoren

6.2 Penetrations- und Wachstumspotenzialanalyse

6.3 WICHTIGSTE PREISSTRATEGIEN

6.4 Interviews mit Spezialisten

6.5 Analyse und Empfehlung

7. Portfolio für geistiges Eigentum (IP)

7.1 PATENTQUALITÄT UND -STÄRKE

7.2 Patentfamilien

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 Wettbewerbsumfeld

7.5 IP-STRATEGIE UND -MANAGEMENT

7.6 SONSTIGES

8. KOSTENANALYSE AUFSCHLÜSSELUNG

9 TECHNOLOGIE-ROADMAP

10. Innovationstracker und strategische Analyse

10.1 Analyse wichtiger Transaktionen und strategischer Allianzen

10.1.1 Joint Ventures

10.1.2 Fusionen und Übernahmen

10.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 Strategische Desinvestitionen

10.2 ANZAHL DER IN ENTWICKLUNG ENTWICKELTEN PRODUKTE

10.3 Entwicklungsstadium

10.4 ZEITSTRAHL UND MEILENSTEINE

10.5 Innovationsstrategien und -methoden

10.6 Risikobewertung und Risikominderung

10.7 ZUKUNFTSAUSBLICK

11. Einhaltung gesetzlicher Bestimmungen

11.1 Aufsichtsbehörden

11.2 Regulatorische Klassifizierungen

11.3 Einreichungen bei den Aufsichtsbehörden

11.4 Internationale Harmonisierung

11.5 Compliance- und Qualitätsmanagementsysteme

11.6 Regulatorische Herausforderungen und Strategien

12. Erstattungsrahmen

13. Chancenkartenanalyse

14 INSTALLIERTE BASISDATEN

15 WERTKETTENANALYSE

16 GESUNDHEITSWESEN

16.1 Gesundheitsausgaben

16.2 Investitionsausgaben

16.3 Investitionstrends

16.4 Investitionszuweisung

16.5 Finanzierungsquellen

16.6 Branchen-Benchmarks

16,7 BIP-Verhältnis zum Gesamt-BIP

16.8 Struktur des Gesundheitssystems

16.9 Regierungspolitik

16.1 Wirtschaftliche Entwicklung

17. WELTWEITER MARKT FÜR AUTISMUSTHERAPIE, NACH TYP

17.1 ÜBERSICHT

17.2 Verhaltenstherapie

17.2.1 Angewandte Verhaltensanalyse (ABA)

17.2.2 Kognitive Verhaltenstherapie (KVT)

17.2.3 Pivotal Response Treatment (PRT)

17.2.4 FRÜHINTENSIVE VERHALTENSINTERVENTION (EIBI)

17.3 Ergotherapie

17.3.1 Sensorische Integrationstherapie

17.3.2 Training der Feinmotorik

17.3.3 Schulung zu Aktivitäten des täglichen Lebens (ADL)

17.3.4 Spielbasierte Therapie

17.4 Sprachtherapie

17.4.1 SPRACHENTWICKLUNG

17.4.2 Interventionen im Bereich der sozialen Kommunikation

17.4.3 Bildaustausch-Kommunikationssystem (PECS)

17.4.4 Hilfsmittel zur assistiven Kommunikation (z. B. AAC-Geräte)

17.5 PHYSIOTHERAPIE

17.5.1 Entwicklung der Grobmotorik

17.5.2 Gleichgewichts- und Koordinationstraining

17.5.3 Muskelstärkung

17.5.4 Haltungstraining

17.6 Training sozialer Kompetenzen

17.6.1 Gruppenprogramme zur Förderung sozialer Kompetenzen

17.6.2 Programme zur Interaktion zwischen Gleichaltrigen

17.6.3 Training zur Emotionsregulation

17.7 Sensorische Integrationstherapie

17.7.1 Auditive Integrationstherapie

17.7.2 Visuelle Integrationstherapie

17.7.3 Taktile Stimulationsprogramme

17.8 KOGNITIVE THERAPIE

17.8.1 Interventionen zur kognitiven Entwicklung

17.8.2 Achtsamkeitsbasierte kognitive Therapie (MBCT)

17.8.3 Schulung für Führungskräfte

17.9 Entwicklungstherapie

17.9.1 Entwicklungsbezogenes, individuelles, beziehungsbasiertes Modell (DIR)

17.9.2 BODENTHERAPIE

17.9.3 Intervention zur Beziehungsentwicklung (RDI)

17.1 Medikamente

17.10.1 Antipsychotika

17.10.1.1. Risperidon

17.10.1.2. ARIPIPRAZOL

17.10.2 Antidepressiva

17.10.2.1. Selektive Serotonin-Wiederaufnahmehemmer (SSRI)

17.10.2.2. Trizyklische Antidepressiva (TCA)

17.10.3 STIMULANZIEN

17.10.3.1. METHYLPHENIDAT

17.10.3.2. AMPHETAMINBASIERTE ARZNEIMITTEL

17.10.4 ANTI-ANGSTMITTEL

17.10.5 Antikonvulsiva

18. Globaler Markt für Autismustherapie, nach Liefermodus

18.1 ÜBERSICHT

18.2 PERSÖNLICHE THERAPIE

18.2.1 EINZELGESPRÄCHE

18.2.2 Gruppentherapie

18.3 THERAPIE ZU HAUSE

18.3.1 VON ELTERN GELEITETE PROGRAMME

18.3.2 Hausbesuchsspezialisten

18.4 Telemedizin

18.4.1 Virtuelle Verhaltenstherapie

18.4.2 Online-Sprachtherapie

18.4.3 Ferntraining sozialer Kompetenzen

18.5 SCHULBASIERTE THERAPIE

18.5.1 Unterstützung für individuelle Förderprogramme (IEP)

18.5.2 Unterstützungsdienste im Klassenzimmer

18.6 Gemeindebasierte Therapie

18.6.1 Freizeittherapieprogramme

18.6.2 SOZIALE NACHMITTAGSPROGRAMME

19. WELTWEITER MARKT FÜR AUTISMUSTHERAPIE, NACH ALTERSGRUPPE

19.1 ÜBERSICHT

19.2 KINDER

19.3 JUGENDLICHE

19.4 ERWACHSENE

20 GLOBALER MARKT FÜR AUTISMUSTHERAPIE, NACH ENDBENUTZER

20.1 ÜBERSICHT

20.2 Therapiezentren

20.3 KRANKENHÄUSER

20.4 Häusliche Pflegeeinrichtungen

20.5 SCHULEN UND BILDUNGSEINRICHTUNGEN

20.6 Forschungsinstitute

20.7 Rehabilitationszentren

20.8 Gemeindezentren

21. WELTWEITER MARKT FÜR AUTISMUSTHERAPIE, NACH REGIONEN

21.1 GLOBALER MARKT FÜR AUTISMUSTHERAPIE (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

21.1.1 Nordamerika

21.1.1.1. USA

21.1.1.2. KANADA

21.1.1.3. MEXIKO

21.1.2 EUROPA

21.1.2.1. DEUTSCHLAND

21.1.2.2. FRANKREICH

21.1.2.3. Vereinigtes Königreich

21.1.2.4. NORWEGEN

21.1.2.5. POLEN

21.1.2.6. ITALIEN

21.1.2.7. SPANIEN

21.1.2.8. RUSSLAND

21.1.2.9. TÜRKEI

21.1.2.10. NIEDERLANDE

21.1.2.11. SCHWEIZ

21.1.2.12. RESTLICHES EUROPA

21.1.3 ASIEN-PAZIFIK

21.1.3.1. JAPAN

21.1.3.2. CHINA

21.1.3.3. SÜDKOREA

21.1.3.4. INDIEN

21.1.3.5. AUSTRALIEN

21.1.3.6. SINGAPUR

21.1.3.7. THAILAND

21.1.3.8. MALAYSIA

21.1.3.9. INDONESIEN

21.1.3.10. PHILIPPINEN

21.1.3.11. VIETNAM

21.1.3.12. RESTLICHES ASIEN-PAZIFIK

21.1.4 SÜDAMERIKA

21.1.4.1. BRASILIEN

21.1.4.2. ARGENTINIEN

21.1.4.3. PERU

21.1.4.4. RESTLICHES SÜDAMERIKA

21.1.5 Naher Osten und Afrika

21.1.5.1. SÜDAFRIKA

21.1.5.2. SAUDI-ARABIEN

21.1.5.3. VAE

21.1.5.4. ÄGYPTEN

21.1.5.5. KUWAIT

21.1.5.6. ISRAEL

21.1.5.7. Übriger Naher Osten und Afrika

21.1.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

22. Globaler Markt für Autismustherapie: SWOT- und DBMR-Analyse

23 GLOBALER MARKT FÜR AUTISMUSTHERAPIE, UNTERNEHMENSLANDSCHAFT

23.1 AKTIENANALYSE: MITTLERER OSTEN UND AFRIKA

23.2 AKTIENANALYSE: NORDAMERIKA

23.3 AKTIENANALYSE: EUROPA

23.4 AKTIENANALYSE: ASIEN-PAZIFIK

23.5 Fusionen und Übernahmen

23.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

23.7 ERWEITERUNGEN

23.8 RECHTLICHE ÄNDERUNGEN

23.9 Partnerschaften und andere strategische Entwicklungen

24. Globaler Markt für Autismustherapie, Unternehmensprofil

24.1 CENTRIA HEALTHCARE

24.1.1 Unternehmensübersicht

24.1.2 Umsatzanalyse

24.1.3 GEOGRAFISCHE PRÄSENZ

24.1.4 PRODUKTPORTFOLIO

24.1.5 Aktuelle Entwicklungen

24.2 Das Autismus-Community-Netzwerk (ACN)

24.2.1 Unternehmensübersicht

24.2.2 Umsatzanalyse

24.2.3 GEOGRAFISCHE PRÄSENZ

24.2.4 PRODUKTPORTFOLIO

24.2.5 Aktuelle Entwicklungen

24.3 Lernpartner für Menschen mit Autismus

24.3.1 UNTERNEHMENSÜBERSICHT

24.3.2 Umsatzanalyse

24.3.3 GEOGRAFISCHE PRÄSENZ

24.3.4 PRODUKTPORTFOLIO

24.3.5 Aktuelle Entwicklungen

24.4 Zentrum für Autismus und verwandte Störungen (CARD)

24.4.1 Unternehmensübersicht

24.4.2 Umsatzanalyse

24.4.3 GEOGRAFISCHE PRÄSENZ

24.4.4 PRODUKTPORTFOLIO

24.4.5 Aktuelle Entwicklungen

24.5 HOPEBRIDGE AUTISMUSTHERAPIEZENTREN

24.5.1 UNTERNEHMENSÜBERSICHT

24.5.2 Umsatzanalyse

24.5.3 GEOGRAFISCHE PRÄSENZ

24.5.4 PRODUKTPORTFOLIO

24.5.5 Aktuelle Entwicklungen

24.6 EASTERSEALS

24.6.1 Unternehmensübersicht

24.6.2 Umsatzanalyse

24.6.3 GEOGRAFISCHE PRÄSENZ

24.6.4 PRODUKTPORTFOLIO

24.6.5 Aktuelle Entwicklungen

24.7 AUTISM SPEAKS

24.7.1 Unternehmensübersicht

24.7.2 Umsatzanalyse

24.7.3 GEOGRAFISCHE PRÄSENZ

24.7.4 PRODUKTPORTFOLIO

24.7.5 Aktuelle Entwicklungen

24.8 TRUMPET VERHALTENSGESUNDHEIT

24.8.1 Unternehmensübersicht

24.8.2 Umsatzanalyse

24.8.3 GEOGRAFISCHE PRÄSENZ

24.8.4 PRODUKTPORTFOLIO

24.8.5 Aktuelle Entwicklungen

24.9 BLUESPRIG PÄDIATRIE

24.9.1 UNTERNEHMENSÜBERSICHT

24.9.2 Umsatzanalyse

24.9.3 GEOGRAFISCHE PRÄSENZ

24.9.4 PRODUKTPORTFOLIO

24.9.5 Aktuelle Entwicklungen

24.1 AVEANA HEALTHCARE

24.10.1 UNTERNEHMENSÜBERSICHT

24.10.2 Umsatzanalyse

24.10.3 GEOGRAFISCHE PRÄSENZ

24.10.4 PRODUKTPORTFOLIO

24.10.5 Aktuelle Entwicklungen

24.11 VERHALTENSGRENZEN

24.11.1 UNTERNEHMENSÜBERSICHT

24.11.2 Umsatzanalyse

24.11.3 GEOGRAFISCHE PRÄSENZ

24.11.4 PRODUKTPORTFOLIO

24.11.5 Aktuelle Entwicklungen

24.12 MAGELLAN HEALTH

24.12.1 Unternehmensübersicht

24.12.2 Umsatzanalyse

24.12.3 GEOGRAFISCHE PRÄSENZ

24.12.4 PRODUKTPORTFOLIO

24.12.5 Aktuelle Entwicklungen

24.13 THERAPLAY, INC.

24.13.1 UNTERNEHMENSÜBERSICHT

24.13.2 Umsatzanalyse

24.13.3 GEOGRAFISCHE PRÄSENZ

24.13.4 PRODUKTPORTFOLIO

24.13.5 Aktuelle Entwicklungen

24.14 ERREICHE MEHR

24.14.1 Unternehmensübersicht

24.14.2 Umsatzanalyse

24.14.3 GEOGRAFISCHE PRÄSENZ

24.14.4 PRODUKTPORTFOLIO

24.14.5 Aktuelle Entwicklungen

24.15 LITTLE LEAVES VERHALTENSDIENSTE

24.15.1 UNTERNEHMENSÜBERSICHT

24.15.2 Umsatzanalyse

24.15.3 GEOGRAFISCHE PRÄSENZ

24.15.4 PRODUKTPORTFOLIO

24.15.5 Aktuelle Entwicklungen

24.16 NEW ENGLAND ABA

24.16.1 UNTERNEHMENSÜBERSICHT

24.16.2 Umsatzanalyse

24.16.3 GEOGRAFISCHE PRÄSENZ

24.16.4 PRODUKTPORTFOLIO

24.16.5 Aktuelle Entwicklungen

24.17 MELMARK

24.17.1 UNTERNEHMENSÜBERSICHT

24.17.2 Umsatzanalyse

24.17.3 GEOGRAFISCHE PRÄSENZ

24.17.4 PRODUKTPORTFOLIO

24.17.5 Aktuelle Entwicklungen

24.18 Das Lovaas-Institut

24.18.1 Unternehmensübersicht

24.18.2 Umsatzanalyse

24.18.3 GEOGRAFISCHE PRÄSENZ

24.18.4 PRODUKTPORTFOLIO

24.18.5 Aktuelle Entwicklungen

24.19 AUTISM CARE PARTNERS

24.19.1 Unternehmensübersicht

24.19.2 Umsatzanalyse

24.19.3 GEOGRAFISCHE PRÄSENZ

24.19.4 PRODUKTPORTFOLIO

24.19.5 Aktuelle Entwicklungen

24.2 THERAPIEN FÜR KINDER

24.20.1 UNTERNEHMENSÜBERSICHT

24.20.2 Umsatzanalyse

24.20.3 GEOGRAFISCHE PRÄSENZ

24.20.4 PRODUKTPORTFOLIO

24.20.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

25 VERWANDTE BERICHTE

26. SCHLUSSFOLGERUNG

27. FRAGEBOGEN

28 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.