Global Auto Injectors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

101.13 Billion

USD

488.88 Billion

2024

2032

USD

101.13 Billion

USD

488.88 Billion

2024

2032

| 2025 –2032 | |

| USD 101.13 Billion | |

| USD 488.88 Billion | |

| % | |

|

Globale Marktsegmentierung für Autoinjektoren nach Therapie ( rheumatoide ArthritisMultiple Sklerose , Diabetes, Anaphylaxie und andere Therapien), Typ (Einweg-Autoinjektoren und wiederverwendbare Autoinjektoren), Endbenutzer (häusliche Pflegeeinrichtungen, Krankenhäuser und Kliniken sowie ambulante chirurgische Zentren), Verabreichungsweg (subkutan und intramuskulär), Molekültyp (monoklonaler Antikörper, Peptid, Protein und kleines Molekül), Design (standardisiert und kundenspezifisch), Produkt (vorgefüllt und befüllbar) – Branchentrends und Prognose bis 2032

Marktgröße für Autoinjektoren

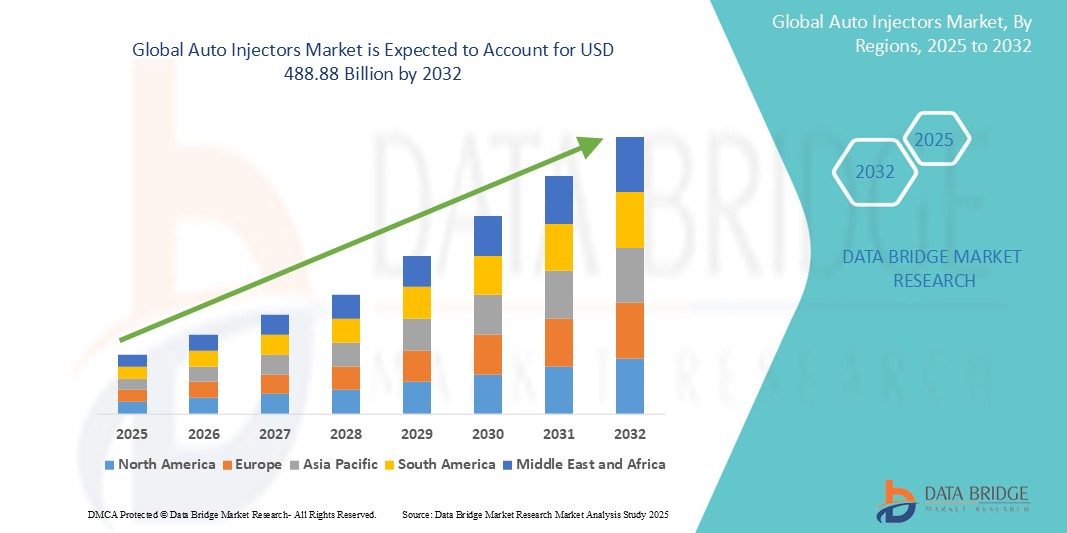

- Der globale Markt für Autoinjektoren wurde im Jahr 2024 auf 101,13 Milliarden US-Dollar geschätzt und soll bis 2032 488,88 Milliarden US-Dollar erreichen , bei einer CAGR von 21,77 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die eine Selbstverabreichung von Medikamenten erfordern, die zunehmende Alterung der Bevölkerung und technologische Fortschritte bei Gerätedesign und -funktionalität vorangetrieben, die zu einem verbesserten Komfort und einer besseren Therapietreue der Patienten sowohl im Krankenhaus als auch zu Hause führen.

- Darüber hinaus führt die steigende Nachfrage nach benutzerfreundlichen Medikamentenverabreichungssystemen sowie der Bedarf an effektiver und sicherer Medikamentenverabreichung in der Intensivmedizin und in Notfällen dazu, dass Autoinjektoren zu unverzichtbaren Hilfsmitteln für Patienten und medizinisches Fachpersonal werden. Diese Faktoren beschleunigen die Verbreitung von Autoinjektorlösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Autoinjektoren

- Autoinjektoren sind wichtige Hilfsmittel für die Selbstverabreichung von Medikamenten bei Erkrankungen und in Notfällen. Sie sind zunehmend wichtiger Bestandteil moderner Gesundheitseinrichtungen, darunter Krankenhäuser, Rettungsdienste und die häusliche Pflege, da sie eine entscheidende Rolle bei der Gewährleistung der Patientensicherheit und der effektiven Medikamentenverabreichung spielen.

- Die steigende Nachfrage nach Autoinjektoren ist vor allem auf die zunehmende Verbreitung chronischer Krankheiten zurückzuführen, die häufige Injektionen erfordern, auf die zunehmende Anzahl von Biologika und Biosimilars, die in Fertigspritzen erhältlich sind, sowie auf den steigenden Bedarf an benutzerfreundlicher Medikamentenverabreichung in Notfallsituationen.

- Nordamerika dominiert den Markt für Autoinjektoren mit dem größten Umsatzanteil von 49,7 % im Jahr 2024. Der Markt zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanzraten hochentwickelter medizinischer Geräte und eine starke Präsenz führender Pharma- und Medizingerätehersteller aus. In den USA ist ein deutliches Wachstum bei der Nutzung von Autoinjektoren in verschiedenen Bereichen des Gesundheitswesens zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Autoinjektoren sein, mit einer erwarteten jährlichen Wachstumsrate (CAGR) von 8,9 %. Grund dafür sind steigende Gesundheitsausgaben, eine zunehmende Alterung der Bevölkerung mit Anfälligkeit für chronische Krankheiten und ein steigendes Bewusstsein für Selbstverabreichungstechniken in den sich schnell entwickelnden Gesundheitssystemen.

- Das Segment der Einweg-Autoinjektoren dominiert den Markt für Autoinjektoren mit dem größten Marktanteil von 35,6 % im Jahr 2024, angetrieben von kontinuierlichen Innovationen, die die Sicherheit und den Komfort bei der Verwendung dieser Geräte verbessern.

Berichtsumfang und Marktsegmentierung für Autoinjektoren

|

Eigenschaften |

Wichtige Markteinblicke zu Autoinjektoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Autoinjektoren

„Mehr Komfort durch KI und Sprachintegration“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Autoinjektoren ist die zunehmende Integration künstlicher Intelligenz (KI) und die Integration von Funktionen, die das Benutzererlebnis verbessern, wie audiovisuelle Hinweise und möglicherweise Sprachführung. Diese Technologiefusion verbessert den Benutzerkomfort und die Kontrolle über die Medikamentenverabreichung erheblich.

- So werden zunehmend intelligente Autoinjektoren mit Konnektivitätsoptionen wie Bluetooth entwickelt, die es Patienten ermöglichen, ihre Injektionen und Dosierung zu verfolgen, und medizinisches Fachpersonal, die Einhaltung der Therapie aus der Ferne zu überwachen. Einige Autoinjektoren, wie beispielsweise AUVI-Q, verfügen bereits über eine Sprachführung, die den Anwender in kritischen Situationen unterstützt und so das Vertrauen der Anwender stärkt.

- Die Integration von KI in Autoinjektoren ermöglicht Funktionen wie eine verbesserte Genauigkeit der Medikamentenverabreichung, eine potenzielle Personalisierung der Behandlungen basierend auf den individuellen Bedürfnissen der Patienten und die Bereitstellung intelligenterer Warnmeldungen auf Basis von Nutzungsdaten. Vollständig KI-gesteuerte Autoinjektoren befinden sich zwar noch in der Entwicklung, die Forschung erforscht jedoch ihr Potenzial für Echtzeitüberwachung und rechtzeitige Interventionen.

- Die nahtlose Integration von Autoinjektoren in digitale Gesundheitsplattformen und mobile Anwendungen ermöglicht eine zentrale Kontrolle über verschiedene Aspekte des Medikamentenmanagements. Über eine einzige Schnittstelle können Nutzer ihre Injektionspläne verwalten, Erinnerungen erhalten und Daten mit Gesundheitsdienstleistern teilen. So entsteht ein einheitliches und unterstützendes Behandlungserlebnis.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten Medikamentenverabreichungssystemen verändert die Erwartungen der Nutzer an die häusliche Gesundheitsversorgung grundlegend. Daher entwickeln Unternehmen KI-gestützte Autoinjektoren mit Funktionen wie automatischer Anpassung für eine präzise Verabreichung, Echtzeit-Datenverfolgung und benutzerfreundlichen Schnittstellen.

- Die Nachfrage nach Autoinjektoren mit nahtloser KI- und Sprachsteuerungsintegration (oder ähnlichen intelligenten Funktionen) wächst sowohl im Krankenhaus- als auch im häuslichen Gesundheitsbereich rasant, da Patienten und Ärzte zunehmend Wert auf Komfort und umfassende Smart-Health-Funktionen legen.

Marktdynamik für Autoinjektoren

Treiber

„Steigender Bedarf aufgrund der Zunahme chronischer Erkrankungen und der Präferenz für Selbstverabreichung“

- Die zunehmende Verbreitung chronischer Krankheiten in einer wachsenden Weltbevölkerung, gepaart mit der steigenden Nachfrage nach bequemen und selbst durchgeführten medizinischen Eingriffen, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Autoinjektoren.

- So kündigte Eli Lilly and Company im Oktober 2023 die Einführung eines neuen Autoinjektors für ein bestimmtes Diabetesmedikament an, der für verbesserte Patientenergonomie und Benutzerfreundlichkeit entwickelt wurde. Solche Strategien wichtiger Unternehmen dürften das Wachstum der Autoinjektorbranche im Prognosezeitraum vorantreiben.

- Da sich Patienten zunehmend der Notwendigkeit einer wirksamen und zeitnahen Medikamentenverabreichung bewusst werden und eine verbesserte Therapietreue anstreben, bieten Autoinjektoren Funktionen wie vorgefüllte Dosen, eingebaute Sicherheitsmechanismen und klare Anweisungen und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Methoden mit Spritze und Nadel dar.

- Darüber hinaus machen die zunehmende Komplexität von Biologika und Biosimilars, die eine präzise und patientenfreundliche Verabreichung erfordern, sowie der Wunsch nach vernetzten Systemen zur Überwachung der Patiententreue Autoinjektoren zu einem integralen Bestandteil dieser Behandlungsschemata und ermöglichen eine nahtlose Integration mit digitalen Gesundheitsplattformen.

- Die bequeme Selbstverabreichung für chronisch Kranke, die Möglichkeit zur Fernüberwachung und die Möglichkeit, komplexe Medikamentenschemata durch integrierte intelligente Systeme zu verwalten, sind Schlüsselfaktoren für die Einführung von Autoinjektoren sowohl im Krankenhaus- als auch im häuslichen Pflegebereich. Der Trend zu einem verbesserten Patientenerlebnis und die zunehmende Verfügbarkeit benutzerfreundlicher Autoinjektoren tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„Bedenken hinsichtlich der Gerätekomplexität und der hohen Implementierungskosten“

- Bedenken hinsichtlich der Komplexität einiger moderner Autoinjektoren und des möglichen Anwenderfehlers stellen eine erhebliche Hürde für eine breitere Marktdurchdringung dar. Da diese Geräte mehr Funktionen und Technologien integrieren, können sie ohne klare Anweisungen und entsprechende Schulungen anfällig für Fehlanwendungen sein. Dies weckt bei Patienten und Pflegepersonal Bedenken hinsichtlich der Sicherheit ihrer Medikamentenverabreichung.

- Beispielsweise haben Einzelberichte von Patienten, die mit mehrstufigen Injektionsprozessen oder dem Verstehen von Kontrollleuchten zu kämpfen haben, einige davon abgehalten, die modernsten Autoinjektorlösungen vollständig zu nutzen.

- Die Lösung dieser Usability-Probleme durch intuitives Design, umfassende Patientenschulungsprogramme und standardisierte Schulungsprotokolle ist entscheidend für das Vertrauen der Nutzer. Unternehmen wie Ypsomed Holding und SHL Medical AG legen in ihrem Marketing Wert auf benutzerfreundliches Design und umfangreiche Schulungsressourcen, um potenzielle Nutzer zu überzeugen.

- Darüber hinaus können die relativ hohen Anschaffungskosten einiger moderner Autoinjektorsysteme im Vergleich zu herkömmlichen Handspritzen ein Hindernis für die Einführung in ressourcenbeschränkten Gesundheitssystemen oder für Patienten ohne ausreichenden Versicherungsschutz darstellen. Während einfachere Einweg-Autoinjektoren erschwinglicher geworden sind, sind Premiumfunktionen wie Konnektivität, Dosisverfolgung oder fortschrittliche Sicherheitsmechanismen oft mit höheren Kosten verbunden.

- Während die Preise allmählich sinken, kann der wahrgenommene Aufpreis für fortschrittliche Autoinjektor-Technologie immer noch eine breite Akzeptanz verhindern, insbesondere für diejenigen, die keinen unmittelbaren Bedarf für die fortschrittlichsten angebotenen Funktionen sehen.

- Die Bewältigung dieser Herausforderungen durch eine verbesserte Benutzerfreundlichkeit der Geräte, eine umfassende Patientenaufklärung über bewährte Verfahren und die Entwicklung erschwinglicherer Optionen für Autoinjektoren wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Autoinjektoren

Der Markt ist nach Therapie, Typ, Endbenutzer, Verabreichungsweg, Molekültyp, Design und Produkt segmentiert.

Durch Therapie

Der Markt für Autoinjektoren ist nach Therapien in rheumatoide Arthritis, Multiple Sklerose, Diabetes, Anaphylaxie und andere Therapien unterteilt. Das Diabetes-Segment hat mit 31,32 % den größten Marktanteil, was auf die weltweit steigende Zahl von Diabeteserkrankungen und die hohe Nachfrage nach selbst verabreichtem Insulin zurückzuführen ist. Autoinjektoren bieten Komfort und verbessern die Medikamenteneinnahmetreue vieler Patienten mit dieser chronischen Erkrankung.

Das Segment Anaphylaxie dürfte das schnellste Wachstum verzeichnen, angetrieben durch das steigende Bewusstsein für lebensbedrohliche allergische Reaktionen und die dringende Notwendigkeit einer sofortigen Adrenalingabe. Verbesserte Patientenaufklärung und die weite Verbreitung von Adrenalin-Autoinjektoren tragen zum rasanten Wachstum dieses Segments bei.

Nach Typ

Der Markt für Autoinjektoren ist nach Typ in Einweg- und Mehrweg-Autoinjektoren unterteilt. Das Segment der Einweg-Autoinjektoren dominiert mit 35,6 % den größten Marktanteil. Dies ist auf ihre Benutzerfreundlichkeit und das minimierte Risiko einer Kreuzkontamination zurückzuführen, was sie zur bevorzugten Wahl für Einzeldosis-Injektionen macht.

Im Segment der wiederverwendbaren Autoinjektoren wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür ist die zunehmende Präferenz der Patienten für Kosteneffizienz, Nachhaltigkeit und Fortschritte bei der Entwicklung wiederverwendbarer Geräte, die mehrere Dosen und eine bessere Kontrolle ermöglichen.

Nach Endbenutzer

Der Markt für Autoinjektoren ist nach Endverbraucher segmentiert in häusliche Pflege, Krankenhäuser und Kliniken sowie ambulante Operationszentren. Das Segment der häuslichen Pflege hielt den größten Marktanteil, angetrieben durch den wachsenden Trend zur Selbstmedikation bei der Behandlung chronischer Krankheiten und den Komfort, den Autoinjektoren in der häuslichen Umgebung bieten und so die Notwendigkeit häufiger Klinikbesuche reduzieren.

Im Segment der ambulanten Operationszentren wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür ist die steigende Zahl ambulanter Eingriffe und kleinerer chirurgischer Eingriffe, bei denen Autoinjektoren effektiv zur Verabreichung von Medikamenten vor und nach der Operation eingesetzt werden können, was die Effizienz und den Komfort der Patienten steigert.

Nach Verabreichungsweg

Der Markt für Autoinjektoren wird je nach Verabreichungsweg in subkutane und intramuskuläre Injektionen unterteilt. Das subkutane Segment hat den größten Marktanteil, vor allem aufgrund der einfachen Selbstverabreichung subkutaner Injektionen, die weniger schmerzhaft sind und an verschiedenen Körperstellen verabreicht werden können, was sie für den Patientenkomfort ideal macht.

Im intramuskulären Segment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür ist die zunehmende Entwicklung von Arzneimitteln, die für eine optimale Absorption und Wirksamkeit intramuskulär verabreicht werden müssen, insbesondere in Notfallsituationen oder für bestimmte therapeutische Anwendungen.

Nach Molekültyp

Der Markt für Autoinjektoren ist nach Molekültyp in monoklonale Antikörper, Peptide, Proteine und kleine Moleküle unterteilt. Das Proteinsegment erzielte den größten Marktanteil. Dies ist vor allem auf die zunehmende Entwicklung und Zulassung proteinbasierter Biologika für ein breites Spektrum chronischer Erkrankungen zurückzuführen.

Für das Peptidsegment wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet, angetrieben durch die zunehmende Forschung und Entwicklung im Bereich der Peptidtherapeutika, die oft eine präzise und bequeme Selbstinjektion erfordern.

Von Design

Der Markt für Autoinjektoren wird je nach Design in standardisierte und kundenspezifische Produkte unterteilt. Das standardisierte Segment hatte 2024 den größten Marktanteil, was auf Skaleneffekte in der Fertigung, eine breitere Anwendbarkeit auf verschiedene Arzneimitteltypen und etablierte regulatorische Wege für Standarddesigns zurückzuführen ist.

Das Segment der kundenspezifischen Lösungen dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund dafür ist die steigende Nachfrage nach patientenorientierten Lösungen, personalisierter Medizin und spezifischen Arzneimittelformulierungen, die maßgeschneiderte Designs für Autoinjektoren zur optimalen Verabreichung und Therapietreue der Patienten erfordern.

Nach Produkt

Der Markt für Autoinjektoren ist produktbezogen in vorgefüllte und befüllbare Injektoren unterteilt. Das Segment der vorgefüllten Injektoren erzielte den größten Marktanteil. Dies ist auf das benutzerfreundliche Design, den Komfort und das geringere Risiko von Dosierungsfehlern zurückzuführen, was die Therapietreue und die Sicherheit der Patienten direkt verbessert.

Das Segment der abfüllbaren Medikamente dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund hierfür ist die Flexibilität, die es medizinischem Fachpersonal bei der individuellen Anpassung von Dosierungsschemata bietet, sowie das Potenzial für Kosteneffizienz für Patienten, die mehrere Medikamentenarten oder unterschiedliche Dosierungen benötigen.

Regionale Analyse des Autoinjektormarktes

- Nordamerika dominiert den Markt für Autoinjektoren mit dem größten Umsatzanteil von 49,7 % im Jahr 2024, angetrieben durch eine wachsende Nachfrage nach fortschrittlicher medizinischer Versorgung, eine hohe Akzeptanz hochentwickelter medizinischer Geräte und eine hohe Prävalenz chronischer Krankheiten wie Diabetes, Anaphylaxie und rheumatoider Arthritis.

- Verbraucher und Gesundheitsdienstleister in der Region schätzen die Wirksamkeit, die fortschrittlichen Funktionen zur Patientensicherheit und die nahtlose Integration von Autoinjektoren in umfassende Gesundheitssysteme, insbesondere für die Selbstverabreichung von Biologika und Biosimilars.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch hohe Gesundheitsausgaben, eine technologisch fortschrittliche medizinische Gemeinschaft, günstige Erstattungsrichtlinien und die zunehmende Präferenz für das Selbstmanagement chronischer Erkrankungen unterstützt, wodurch sich Autoinjektoren als bevorzugte Lösung sowohl für die Krankenhaus- als auch für die häusliche Pflege etablieren.

Regionale Analyse des Autoinjektormarktes

Einblicke in den US-Markt für Autoinjektoren

Der US-Markt für Autoinjektoren erzielte 2024 mit 30,03 % den größten Umsatzanteil und damit einen erheblichen Anteil an der nordamerikanischen Autoinjektorbranche. Dies ist auf die rasante Verbreitung fortschrittlicher Medizintechnologien und den wachsenden Trend zur Patientenversorgung zurückzuführen. Gesundheits- und Rettungsdienste legen zunehmend Wert auf die Verbesserung der Patientensicherheit und der Behandlungswirksamkeit durch intelligente, integrierte Autoinjektionslösungen. Die wachsende Präferenz für bequeme Selbstverabreichungstechniken, kombiniert mit der starken Nachfrage nach fortschrittlichen Überwachungs- und tragbaren Geräten, treibt die Autoinjektorbranche weiter voran. Darüber hinaus trägt die zunehmende Integration anspruchsvoller Software und Konnektivitätsfunktionen maßgeblich zum Marktwachstum bei.

Einblicke in den europäischen Autoinjektormarkt

Der europäische Markt für Autoinjektoren wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 17,4 % wachsen. Dies ist vor allem auf strenge Gesundheitsvorschriften und den steigenden Bedarf an selbst verabreichten Medikamenten in Krankenhäusern und der häuslichen Pflege zurückzuführen. Die zunehmende Alterung der Bevölkerung sowie die Nachfrage nach benutzerfreundlichen Medizinprodukten für chronische Erkrankungen fördern die Einführung fortschrittlicher Autoinjektionstechnologien. Europäische Gesundheitsdienstleister profitieren zudem von den verbesserten Patientenergebnissen und Sicherheitsfunktionen dieser Geräte. Die Region verzeichnet ein deutliches Wachstum in den Bereichen Intensivstationen, Notaufnahmen und häusliche Pflege. Autoinjektoren werden sowohl in neue Gesundheitseinrichtungen als auch in die Modernisierung bestehender Einrichtungen integriert.

Einblicke in den britischen Markt für Autoinjektoren

Der britische Markt für Autoinjektoren wird zwischen 2025 und 2032 voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf den zunehmenden Trend zur häuslichen Gesundheitsversorgung und den Wunsch nach mehr Patientensicherheit und Behandlungseffektivität zurückzuführen. Bedenken hinsichtlich des Managements chronischer Krankheiten und der Bedarf an komfortablen Medikamentenverabreichungslösungen veranlassen Krankenhäuser und Anbieter häuslicher Pflege zudem dazu, sich für fortschrittliche Autoinjektionstechnologien zu entscheiden. Großbritanniens Engagement für technologische Fortschritte im Gesundheitswesen und seine robuste Gesundheitsinfrastruktur dürften das Marktwachstum weiter ankurbeln.

Markteinblick für Autoinjektoren in Deutschland

Der deutsche Markt für Autoinjektoren wird voraussichtlich zwischen 2025 und 2032 mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für Selbstfürsorge und die Nachfrage nach technologisch fortschrittlichen, patientenorientierten Lösungen vorangetrieben. Die gut ausgebaute deutsche Gesundheitsinfrastruktur sowie der Fokus auf Innovation und Patientensicherheit fördern die Einführung fortschrittlicher Autoinjektoren, insbesondere in Krankenhäusern und spezialisierten Pflegeeinrichtungen. Auch die Integration von Autoinjektoren in Patientenüberwachungssysteme gewinnt zunehmend an Bedeutung, wobei sichere, zuverlässige Lösungen, die den lokalen Gesundheitsstandards entsprechen, stark bevorzugt werden.

Markteinblick für Autoinjektoren im asiatisch-pazifischen Raum

Der Markt für Autoinjektoren im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % wachsen. Dies ist auf steigende Investitionen im Gesundheitswesen, steigende verfügbare Einkommen und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Tendenz zur Selbstversorgung und zu fortschrittlicher Medikamentenverabreichung in der Region, unterstützt durch staatliche Initiativen zur Modernisierung des Gesundheitswesens, treibt die Einführung fortschrittlicher Autoinjektoren voran. Da sich die Region Asien-Pazifik zudem zu einem Produktionszentrum für Komponenten und Systeme medizinischer Geräte entwickelt, werden bestimmte Autoinjektortechnologien für ein breiteres Gesundheitswesen erschwinglich und zugänglich.

Einblicke in den japanischen Autoinjektorenmarkt

Der japanische Markt für Autoinjektoren gewinnt aufgrund der Hightech-Kultur des Landes, der schnell alternden Bevölkerung und der Nachfrage nach komfortablen Gesundheitslösungen an Dynamik. Der japanische Markt legt großen Wert auf Patientensicherheit und -komfort. Die zunehmende Zahl älterer Patienten und komplexer medizinischer Fälle, die eine Selbstmedikation erfordern, treibt die Einführung moderner Autoinjektoren voran. Die Integration von Autoinjektoren mit anderen medizinischen IoT-Geräten und Überwachungssystemen treibt das Wachstum voran. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach benutzerfreundlicheren und zuverlässigen Lösungen zur Medikamentenverabreichung sowohl im Krankenhaus- als auch im häuslichen Pflegebereich ankurbeln.

Markteinblick für Autoinjektoren in Indien

Der indische Markt für Autoinjektoren hatte 2024 einen erheblichen Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht des Landes, die rasante Urbanisierung sowie das zunehmende Bewusstsein und den Zugang zur Gesundheitsversorgung zurückzuführen. Die steigende Nachfrage nach medizinischer Versorgung, gepaart mit steigenden Investitionen in die Gesundheitsinfrastruktur und der zunehmenden Verbreitung chronischer Erkrankungen wie Diabetes und Anaphylaxie, treibt die Einführung moderner Autoinjektoren in Krankenhäusern und der häuslichen Pflege in ganz Indien voran. Der Trend zum Selbstmanagement der Gesundheit und die zunehmende Verfügbarkeit medizinischer Geräte sind Schlüsselfaktoren für den Markt in Indien mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,92 % zwischen 2025 und 2032.

Marktanteil von Autoinjektoren

Die Autoinjektor-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- AbbVie Inc. (USA)

- Viatris Inc. (USA)

- Lilly (USA)

- Amgen Inc. (USA)

- YPSOMED (Schweiz)

- BD (USA)

- Owen Mumford Limited (Großbritannien)

- SHL Medical (Schweiz)

- Johnson Medtech (USA)

- Teva Pharmaceuticals Industries Ltd. (USA)

- AstraZeneca (Großbritannien)

- Union Medico Inc. (Dänemark)

- Gerresheimer AG (Deutschland)

- West Pharmaceutical Services, Inc. (USA)

- EMERGENT (USA)

- Halozyme, Inc. (USA)

- Stevanato Group Spa (Italien)

- SMC Ltd (USA)

- Nemera (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für Autoinjektoren

- Im November 2023 gab Teva Pharmaceuticals USA, Inc., eine US-amerikanische Tochtergesellschaft von Teva Pharmaceutical Industries Ltd., die Zulassung einer generischen Version von Forteo (Teriparatid) in den Vereinigten Staaten bekannt und erweiterte damit die verfügbaren Optionen für die Osteoporosebehandlung per Autoinjektor.

- Im Mai 2023 gab Coherus BioSciences, ein weltweit führendes Biosimilar-Unternehmen, die Markteinführung von UDENYCA (Pegfilgrastim-cbqv) in einer vorgefüllten Einzeldosis-Autoinjektorpackung auf dem US-Markt bekannt. Dieses Biosimilar wird am Tag nach der Chemotherapie verabreicht, um das Infektionsrisiko zu reduzieren. Ebenso brachte Boehringer Ingelheim eine neue Autoinjektor-Option für sein austauschbares Humira-Biosimilar, den Cyltezo Pen, auf den US-Markt.

- Im April 2023 eröffnete die Ypsomed Holding AG (Schweiz) eine Produktionsstätte im Changzhou National Hi-tech District in China, um den schnell wachsenden chinesischen Markt für Injektionssysteme zu bedienen und damit eine strategische Expansion zur Deckung der weltweiten Nachfrage nach Autoinjektoren zu demonstrieren.

- Im Januar 2023 unterzeichnete Novo Nordisk einen langfristigen Liefervertrag mit Ypsomed über die Lieferung von Autoinjektoren für seine GLP-1-Medikamente und verdeutlichte damit die steigende Nachfrage nach Autoinjektoren für chronische Erkrankungen wie Diabetes und Fettleibigkeit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.