Global Autoimmune Disease Diagnosis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.72 Billion

USD

10.70 Billion

2024

2032

USD

5.72 Billion

USD

10.70 Billion

2024

2032

| 2025 –2032 | |

| USD 5.72 Billion | |

| USD 10.70 Billion | |

| % | |

|

Globale Marktsegmentierung für die Diagnose von Autoimmunerkrankungen nach Produkt und Service (Verbrauchsmaterialien und Testkits, Instrumente und Services), Test (Routinelabortests, Entzündungsmärkte, Autoantikörper und immunologische Tests und andere), Krankheit (Rheumatoide Arthritis, Systemischer Lupus Erythematodes, Thyreoiditis und Sklerodermie), Endbenutzer (Krankenhäuser und klinische Labore) – Branchentrends und Prognose bis 2032

Marktgröße für die Diagnose von Autoimmunerkrankungen

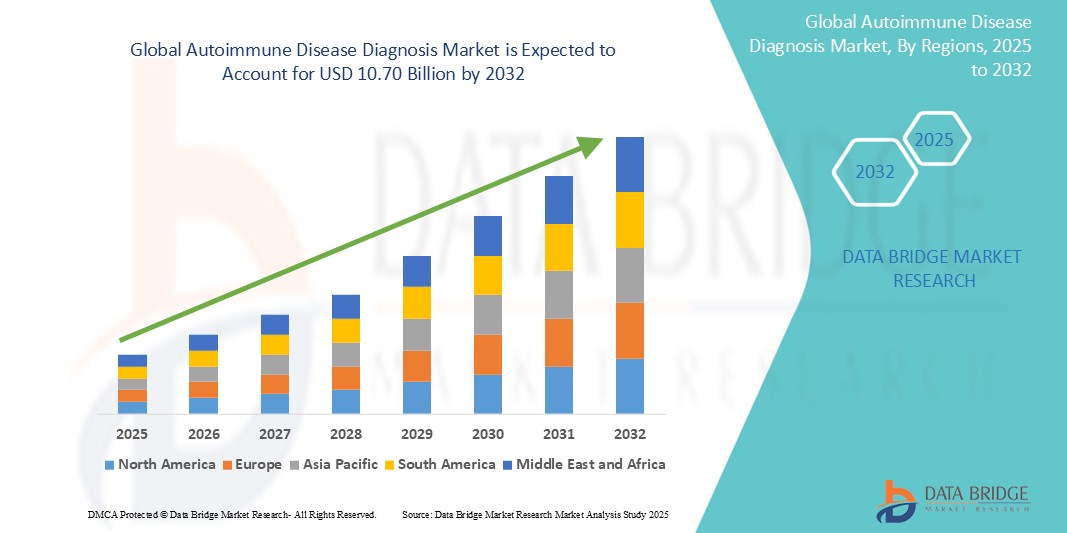

- Der globale Markt für die Diagnose von Autoimmunerkrankungen wurde im Jahr 2024 auf 5,72 Milliarden US-Dollar geschätzt und dürfte bis 2032 10,70 Milliarden US-Dollar erreichen , bei einer CAGR von 8,15 % im Prognosezeitraum.

- Dieses Wachstum ist auf Faktoren wie die steigende Prävalenz von Autoimmunerkrankungen, technologische Fortschritte bei Diagnoseinstrumenten und ein verstärktes Bewusstsein und Screening-Initiativen zurückzuführen.

Marktanalyse zur Diagnose von Autoimmunerkrankungen

- Die Diagnostik von Autoimmunerkrankungen ist unerlässlich für die Früherkennung und Behandlung von Erkrankungen, bei denen das Immunsystem fälschlicherweise körpereigenes Gewebe angreift. Diese Tests sind bei Erkrankungen wie rheumatoider Arthritis, Lupus und Typ-1-Diabetes von entscheidender Bedeutung und ermöglichen rechtzeitige Interventionen, die den Behandlungserfolg der Patienten deutlich verbessern können.

- Die Nachfrage nach diesen Diagnostika wird maßgeblich durch die steigende Prävalenz von Autoimmunerkrankungen, den technologischen Fortschritt bei den Testmethoden und das zunehmende Bewusstsein für die Bedeutung der Früherkennung getrieben.

- Nordamerika wird voraussichtlich den Markt für Autoimmunkrankheitsdiagnostik mit einem prognostizierten Marktanteil von 39,6 % dominieren, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Diagnosetechnologien und die starke Präsenz wichtiger Marktteilnehmer zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für Autoimmunkrankheitsdiagnostik sein, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 9,7 %, bedingt durch den schnellen Ausbau der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für Autoimmunerkrankungen und steigende Diagnostikvolumina.

- Aufgrund ihrer hohen Prävalenz und ihres chronischen Charakters wird die rheumatoide Arthritis voraussichtlich mit einem Marktanteil von 57,8 % den Markt dominieren. Da es sich um eine der häufigsten Autoimmunerkrankungen handelt, ist eine frühzeitige und genaue Diagnose entscheidend für ein effektives Krankheitsmanagement und die Vorbeugung von Gelenkschäden. Dies treibt die Nachfrage nach fortschrittlichen Diagnoselösungen voran.

Berichtsumfang und Marktsegmentierung für die Diagnose von Autoimmunerkrankungen

|

Eigenschaften |

Wichtige Markteinblicke zur Diagnose von Autoimmunerkrankungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Diagnose von Autoimmunerkrankungen

„Technologische Fortschritte in der Diagnostik von Autoimmunerkrankungen“

- Ein herausragender Trend auf dem Markt für Autoimmunkrankheitsdiagnostik ist der rasante Fortschritt in der Diagnosetechnologie, einschließlich der Integration von künstlicher Intelligenz (KI), maschinellem Lernen (ML) und Next-Generation-Sequencing (NGS).

- Diese Innovationen verbessern die diagnostische Genauigkeit erheblich, indem sie eine frühzeitige Erkennung, eine personalisierte Krankheitsprofilierung und eine Echtzeitüberwachung des Krankheitsverlaufs ermöglichen und so die Behandlungsergebnisse für die Patienten verbessern.

- So können KI-gesteuerte Plattformen beispielsweise komplexe immunologische Daten analysieren, um Krankheitsbiomarker präziser zu identifizieren, während NGS-Technologien umfassende Einblicke in genetische Prädispositionen bieten und so eine frühzeitige Diagnose und gezielte Therapien für Erkrankungen wie rheumatoide Arthritis, Lupus und Multiple Sklerose unterstützen.

- Diese technologischen Fortschritte verändern die Diagnostik von Autoimmunerkrankungen, verbessern die klinische Entscheidungsfindung, reduzieren Diagnosefehler und treiben die Nachfrage nach innovativen Diagnoselösungen voran.

Marktdynamik für die Diagnose von Autoimmunerkrankungen

Treiber

„Weltweit steigende Prävalenz von Autoimmunerkrankungen“

- Die zunehmende Verbreitung von Autoimmunerkrankungen wie rheumatoider Arthritis, systemischem Lupus erythematodes (SLE), Multipler Sklerose und Typ-1-Diabetes treibt die Nachfrage nach fortschrittlichen Diagnoselösungen erheblich voran

- Da das Bewusstsein für diese chronischen, oft schwächenden Erkrankungen wächst, suchen immer mehr Patienten nach einer frühzeitigen und genauen Diagnose, um ihre Symptome in den Griff zu bekommen und die langfristigen Ergebnisse zu verbessern.

- Darüber hinaus treten Autoimmunerkrankungen weltweit immer häufiger auf, was teilweise auf genetische Faktoren, Umwelteinflüsse und Veränderungen des Lebensstils zurückzuführen ist, die die Funktion des Immunsystems beeinträchtigen können.

Zum Beispiel,

- Eine im Jahr 2024 im Journal of Autoimmunity veröffentlichte Studie berichtete, dass die weltweite Inzidenz von Autoimmunerkrankungen im letzten Jahrzehnt um fast 20 % zugenommen hat. Allein in den USA sind schätzungsweise 50 Millionen Menschen davon betroffen. Diese wachsende Patientenzahl erfordert zuverlässige und hochpräzise Diagnoseinstrumente.

- Aufgrund dieser zunehmenden Prävalenz besteht eine erhebliche Nachfrage nach innovativen Diagnosetests, die Autoimmunerkrankungen in früheren Stadien erkennen und so personalisiertere und wirksamere Behandlungen ermöglichen.

Gelegenheit

„Neue Rolle der künstlichen Intelligenz bei der Diagnose von Autoimmunerkrankungen“

- KI-gestützte Diagnoseplattformen können die Genauigkeit und Geschwindigkeit der Erkennung von Autoimmunerkrankungen verbessern, die personalisierte Medizin unterstützen und die Behandlungsergebnisse verbessern.

- Fortschrittliche Algorithmen des maschinellen Lernens können komplexe immunologische Daten analysieren, subtile Krankheitsmuster erkennen und den Krankheitsverlauf vorhersagen, was sie für die Frühdiagnose von unschätzbarem Wert macht.

- Darüber hinaus können KI-Systeme Laborabläufe rationalisieren, Diagnosefehler reduzieren und Kosten senken, indem sie Routineprozesse automatisieren und den Bedarf an Wiederholungstests reduzieren.

Zum Beispiel,

- Laut einem im März 2025 von MedTech Innovations veröffentlichten Bericht haben KI-basierte Diagnosetools ein erhebliches Potenzial für die Früherkennung von rheumatoider Arthritis gezeigt. Algorithmen können Biomarker präzise identifizieren und den Schweregrad der Erkrankung anhand von Patientendaten vorhersagen. Dies kann Diagnoseverzögerungen reduzieren und die Behandlungsergebnisse durch frühere, gezielte Interventionen verbessern.

- Die Integration von KI in die Diagnostik von Autoimmunerkrankungen dürfte den Markt verändern, indem sie schnellere, genauere Diagnosen ermöglicht und das Patientenmanagement verbessert.

Einschränkung/Herausforderung

„Hohe Kosten und Komplexität fortschrittlicher Diagnosetechnologien“

- Die hohen Kosten für fortschrittliche Diagnosetechnologien, einschließlich KI-basierter Plattformen und Next-Generation-Sequencing-Systeme (NGS), können für Gesundheitsdienstleister eine erhebliche Hürde darstellen, insbesondere in ressourcenbeschränkten Umgebungen.

- Diese Technologien erfordern oft erhebliche Vorabinvestitionen, eine spezialisierte Infrastruktur und hochqualifiziertes Personal, was ihre breite Akzeptanz einschränken kann.

- Kleinere Kliniken und Diagnoselabore können sich diese hochmodernen Instrumente möglicherweise kaum leisten, was zu Ungleichheiten bei der Verfügbarkeit fortschrittlicher Diagnosedienste führt.

Zum Beispiel,

- Im Februar 2025 wies ein Bericht der Weltgesundheitsorganisation auf die finanzielle Belastung durch die Einführung fortschrittlicher Autoimmundiagnostik hin. Er stellte fest, dass vielen Gesundheitseinrichtungen in Ländern mit niedrigem und mittlerem Einkommen die nötigen Ressourcen für die Einführung dieser Innovationen fehlen. Dies kann eine frühzeitige Diagnose und ein effektives Krankheitsmanagement behindern, insbesondere in Regionen mit hoher Krankheitslast.

- Daher bleiben die hohen Kosten und die Komplexität moderner Diagnoseinstrumente eine zentrale Herausforderung, die möglicherweise das Marktwachstum einschränkt und den Zugang der Patienten zu modernster Versorgung einschränkt.

Marktumfang für die Diagnose von Autoimmunerkrankungen

Der Markt ist nach Produkt und Dienstleistung, Test, Krankheit und Endbenutzer segmentiert

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt und Service |

|

|

Durch Test |

|

|

Durch Krankheit |

|

|

Nach Endbenutzer |

|

Im Jahr 2025 wird die rheumatoide Arthritis voraussichtlich den Markt dominieren und den größten Anteil im Krankheitssegment haben.

Aufgrund der hohen Prävalenz und des chronischen Charakters wird das Segment rheumatoide Arthritis voraussichtlich bis 2025 den Markt für die Diagnose von Autoimmunerkrankungen mit einem Anteil von rund 57,8 % dominieren. Da es sich um eine der häufigsten Autoimmunerkrankungen handelt, ist eine frühzeitige und genaue Diagnose entscheidend für ein effektives Krankheitsmanagement und die Prävention von Gelenkschäden, was die Nachfrage nach fortschrittlichen Diagnoselösungen antreibt. Die zunehmende Alterung der Bevölkerung, die anfälliger für rheumatoide Arthritis ist, trägt zusätzlich zur Marktdominanz dieses Segments bei.

Es wird erwartet, dass die Autoantikörper- und immunologischen Tests im Prognosezeitraum den größten Anteil am Testmarkt ausmachen werden

Im Jahr 2025 wird das Segment Autoantikörper und immunologische Tests voraussichtlich mit einem Marktanteil von 29,4 % den Markt dominieren, da es eine entscheidende Rolle bei der Erkennung von Autoantikörpern spielt, die gesunde Zellen angreifen. Diese Tests sind für eine frühzeitige Diagnose unerlässlich und reduzieren Morbidität und Mortalität, indem sie Autoimmunerkrankungen vor dem Auftreten schwerer Symptome erkennen. Die hohe Prävalenz von Autoimmunerkrankungen und der wachsende Bedarf an Früherkennung tragen zusätzlich zur Marktdominanz dieses Segments bei.

Regionale Analyse des Marktes für die Diagnose von Autoimmunerkrankungen

„Nordamerika hält den größten Anteil am Markt für die Diagnose von Autoimmunerkrankungen“

- Nordamerika dominiert den Markt für Autoimmunkrankheitsdiagnostik mit einem prognostizierten Marktanteil von etwa 39,6 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Diagnosetechnologien und die starke Präsenz wichtiger Marktteilnehmer zurückzuführen ist.

- Die USA halten mit rund 41,1 % des weltweiten Marktanteils einen bedeutenden Anteil. Dies ist auf die hohe Prävalenz von Autoimmunerkrankungen wie rheumatoider Arthritis, Lupus und Multipler Sklerose sowie auf die starken Investitionen in Forschung und Entwicklung für fortschrittliche Diagnoseinstrumente zurückzuführen.

- Die Verfügbarkeit etablierter Erstattungsrichtlinien sowie ein ausgereiftes Gesundheitssystem unterstützen die breite Einführung hochmoderner Diagnoseplattformen, die die Früherkennung von Krankheiten und die Behandlungsergebnisse für die Patienten verbessern.

- Darüber hinaus stärkt der zunehmende Fokus auf personalisierte Medizin und Präzisionsdiagnostik, gepaart mit engen Kooperationen zwischen Biotech-Unternehmen und Gesundheitsdienstleistern, den Markt in der gesamten Region weiter.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im Markt für die Diagnose von Autoimmunerkrankungen verzeichnen“

- Im asiatisch-pazifischen Raum wird mit einer prognostizierten jährlichen Wachstumsrate von 9,7 % die höchste Wachstumsrate im Markt für Autoimmunkrankheitsdiagnostik erwartet. Diese Entwicklung ist auf den schnellen Ausbau der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für Autoimmunerkrankungen und steigende Diagnostikvolumina zurückzuführen.

- Länder wie China, Indien und Japan entwickeln sich aufgrund der zunehmenden Verbreitung von Autoimmunerkrankungen und des verbesserten Zugangs zu fortschrittlichen Diagnosetechnologien zu Schlüsselmärkten

- Japan bleibt mit seiner fortschrittlichen Medizintechnik und der wachsenden Zahl spezialisierter Diagnosezentren ein wichtiger Markt für die Diagnostik von Autoimmunerkrankungen. Das Land ist weiterhin führend bei der Einführung präziser Diagnoseinstrumente zur Verbesserung der Patientenergebnisse.

- Indien wird voraussichtlich die höchste jährliche Wachstumsrate im Markt für Autoimmunkrankheitsdiagnostik verzeichnen, was auf den Ausbau der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für die Früherkennung von Krankheiten und die steigende Belastung durch Autoimmunerkrankungen zurückzuführen ist.

Marktanteil bei der Diagnose von Autoimmunerkrankungen

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Siemens (Deutschland)

- Abbott (USA)

- Thermo Fisher Scientific Inc. (USA)

- Danaher Corporation (USA)

- GRIFOLS SA (Spanien)

- Bio-Rad Laboratories Inc. (USA)

- ProtaGene Group (Deutschland)

- HYCOR Biomedical (USA)

- Trinity Biotech Ireland (Irland)

- EUROIMMUN Medizinische Labordiagnostika AG (Deutschland)

- Quest Diagnostics, Incorporated (USA)

- Hämagen Diagnostics, Inc. (USA)

- Crescendo Bioscience Inc. (USA)

- AESKU.GROUP GmbH (Deutschland)

- Seramun Diagnostica GmbH (Deutschland)

- Myriad Genetics, Inc. (USA)

- Omega Diagnostics Ltd (Schottland)

- ORGENTEC Diagnostika (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für die Diagnose von Autoimmunerkrankungen

- Im Januar 2025 kündigte Siemens Healthineers die Einführung seiner fortschrittlichen Diagnoseplattform für Autoimmunerkrankungen an. Diese nutzt modernste KI-gestützte Technologie für eine höhere diagnostische Präzision. Diese Plattform soll die Früherkennung von Autoimmunerkrankungen wie rheumatoider Arthritis (RA) und systemischem Lupus erythematodes (SLE) verbessern, indem sie automatisierte Hochdurchsatztests mit reduziertem menschlichen Fehlerrisiko ermöglicht. Die KI-Integration ermöglicht eine schnellere und präzisere Diagnose und führt so zu besseren Patientenergebnissen.

- Im Oktober 2024 stellte Abbott auf der AACC-Jahrestagung sein neues Diagnosetool für Autoimmunerkrankungen vor. Dieses Tool nutzt Immunoassay-Technologie der nächsten Generation, um mehrere Autoantikörper gleichzeitig zu erkennen. Durch die Erweiterung des Spektrums nachweisbarer Autoantikörper in einem einzigen Test soll diese Innovation die diagnostische Effizienz verbessern und Ärzten helfen, fundiertere Entscheidungen bei der Diagnose von Autoimmunerkrankungen wie Thyreoiditis und Sklerodermie zu treffen.

- Im September 2024 stellte Thermo Fisher Scientific ein Autoimmunitätstestkit der nächsten Generation vor, das Autoantikörper mit höherer Sensitivität und Spezifität identifizieren kann. Dieses Diagnosekit soll Ärzten präzisere Ergebnisse bei komplexen Autoimmunerkrankungen wie rheumatoider Arthritis und SLE liefern, selbst in frühen Stadien des Krankheitsverlaufs. Die Markteinführung war Teil der laufenden Bemühungen, die Diagnosemöglichkeiten für Autoimmunerkrankungen zu erweitern und so frühere und präzisere Behandlungen zu ermöglichen.

- Im September 2024 gab Bio-Rad Laboratories die weltweite Veröffentlichung seines neuen Diagnosepanels für Autoimmunerkrankungen bekannt. Dieses kombiniert mehrere Biomarker, um umfassendere Einblicke in den Verlauf von Autoimmunerkrankungen zu ermöglichen. Das Panel nutzt fortschrittliche Multiplex-Immunassays und bietet so einen höheren Durchsatz, eine verbesserte Nachweisempfindlichkeit und schnellere Ergebnisse. Diese Markteinführung soll die klinische Entscheidungsfindung verbessern und die Diagnosezeit bei Erkrankungen wie rheumatoider Arthritis und systemischem Lupus erythematodes (SLE) verkürzen.

- Im Dezember 2024 führte Quest Diagnostics einen revolutionären Diagnosedienst für Autoimmunerkrankungen ein. Dieser nutzt KI-Algorithmen, um Testergebnisse in Echtzeit zu analysieren und Ärzten sofortiges Feedback zum Patientenstatus zu geben. Dieser Service soll die Genauigkeit und Geschwindigkeit der Diagnose von Autoimmunerkrankungen verbessern, insbesondere bei komplexen Erkrankungen wie SLE und Sklerodermie. Er soll die Behandlungsergebnisse verbessern, indem er frühere Interventionen ermöglicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.