Global Automated Guided Vehicle Agv Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.82 Billion

USD

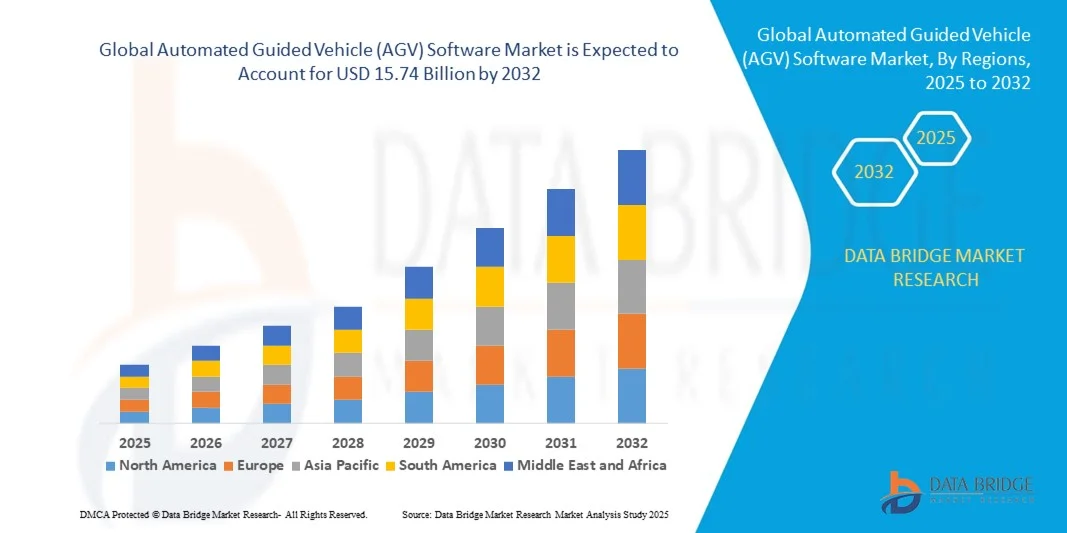

15.74 Billion

2024

2032

USD

4.82 Billion

USD

15.74 Billion

2024

2032

| 2025 –2032 | |

| USD 4.82 Billion | |

| USD 15.74 Billion | |

| % | |

|

Globale Marktsegmentierung für Software für fahrerlose Transportsysteme (AGV) nach Angebot (eingebaute Fahrzeugsoftware, integrierte Software), Endbenutzer (Automobilindustrie, Fertigung, Lebensmittel und Getränke, Luft- und Raumfahrt, Gesundheitswesen, Logistik, Einzelhandel, Sonstige) – Branchentrends und Prognose bis 2032

Globale Marktgröße für Software für fahrerlose Transportsysteme (AGV)

- Der globale Markt für Software für fahrerlose Transportsysteme (AGV) hatte im Jahr 2024 einen Wert von 4,82 Milliarden US-Dollar und soll bis 2032 voraussichtlich 15,74 Milliarden US-Dollar erreichen , was einem CAGR von 15,95 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird vor allem durch die zunehmende Automatisierung in den Bereichen Logistik, Fertigung und Lagerhaltung vorangetrieben, zusammen mit Fortschritten in den Bereichen KI und Robotik, die die Fähigkeiten und Effizienz von AGVs verbessern.

- Darüber hinaus beschleunigt der steigende Bedarf an Betriebskostensenkungen, verbesserter Sicherheit und optimierten Materialhandhabungslösungen in der Industrie die Einführung von AGV-Software und treibt das Marktwachstum erheblich voran.

Globale Marktanalyse für Software für fahrerlose Transportsysteme (AGV)

- Fahrerlose Transportfahrzeuge (AGVs), die autonome Materialhandhabungs- und Transportlösungen bieten, werden aufgrund ihrer Effizienz, Präzision und Integration mit Industrie 4.0-Technologien in modernen Fertigungs-, Lager- und Logistikbetrieben immer wichtiger.

- Die steigende Nachfrage nach AGV-Software ist in erster Linie auf den Bedarf an Automatisierung zurückzuführen, um die Arbeitskosten zu senken, die Betriebssicherheit zu verbessern und die Effizienz der Lieferkette in verschiedenen Branchen zu steigern.

- Europa dominierte den globalen Markt für Software für fahrerlose Transportsysteme (FTS) mit dem größten Umsatzanteil von 34,4 % im Jahr 2024, unterstützt durch die frühzeitige Einführung von Automatisierungstechnologien, erhebliche Investitionen in intelligente Fertigung und die Präsenz führender Anbieter von FTS-Software, während der US-Markt ein starkes Wachstum verzeichnete, das durch Fortschritte bei der KI- und IoT-Integration vorangetrieben wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem globalen Markt für Software für fahrerlose Transportsysteme (FTS) sein. Dies ist auf die schnelle Industrialisierung, den Ausbau des E-Commerce-Sektors und die zunehmende Konzentration auf die Lagerautomatisierung in Ländern wie China, Japan und Indien zurückzuführen.

- Das Segment Integrierte Software dominierte den Markt mit dem größten Marktanteil von 61,4 % im Jahr 2024, was auf die Fähigkeit zurückzuführen ist, ganze AGV-Flotten von einer zentralen Plattform aus zu verwalten, zu überwachen und zu optimieren.

Berichtsumfang und globale Marktsegmentierung für Software für fahrerlose Transportsysteme (AGV)

|

Eigenschaften |

Wichtige Markteinblicke in Software für fahrerlose Transportsysteme (AGV) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Globale Markttrends für Software für fahrerlose Transportsysteme (AGV)

Verbesserte Effizienz durch KI und Sprachintegration

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für Software für fahrerlose Transportsysteme (FTS) ist die zunehmende Integration von künstlicher Intelligenz (KI) und beliebten sprachgesteuerten Ökosystemen wie Amazon Alexa, Google Assistant und Apple HomeKit. Diese Technologiefusion steigert die Betriebseffizienz und Benutzerfreundlichkeit automatisierter Materialflusssysteme erheblich.

- Moderne AGV-Softwareplattformen ermöglichen beispielsweise sprachgesteuerte Befehle zur Steuerung von Fahrzeugbewegungen, Routenanpassungen und Aufgabenpriorisierung. So können Bediener Flotten intuitiver und freihändig verwalten. Einige Systeme bieten zudem die Integration digitaler Assistenten, um Statusaktualisierungen und Betriebswarnungen in Echtzeit per Sprachbenachrichtigung bereitzustellen.

- Die KI-Integration in AGV-Software ermöglicht Funktionen wie adaptive Routenplanung basierend auf Echtzeit-Lagerbedingungen, vorausschauende Wartungswarnungen und intelligente Flottenkoordination zur Optimierung des Durchsatzes. Einige AGV-Systeme nutzen beispielsweise Machine-Learning-Algorithmen, um Verkehrsmuster innerhalb von Anlagen zu analysieren und Fahrzeuge dynamisch umzuleiten, um Staus zu vermeiden und Ausfallzeiten zu reduzieren. Sprachsteuerungsfunktionen bieten eine zusätzliche Ebene der benutzerfreundlichen Interaktion und ermöglichen es Bedienern, Aufgaben per Fernzugriff mit einfachen Sprachbefehlen zu starten oder zu ändern.

- Die nahtlose Integration von AGV-Software in umfassendere Smart-Factory- und IoT-Plattformen ermöglicht die zentrale Steuerung verschiedener Aspekte der automatisierten Umgebung. Über eine einzige Schnittstelle können Benutzer AGV-Flotten zusammen mit Roboterarmen, Fördersystemen und Bestandsverwaltungstools verwalten und so ein einheitliches und hocheffizientes industrielles Ökosystem schaffen.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten AGV-Systemen verändert die Erwartungen an die Automatisierung in Logistik und Fertigung grundlegend. Unternehmen wie Geek+ und Mobile Industrial Robots (MiR) entwickeln daher KI-gestützte AGV-Lösungen mit Funktionen wie automatischer Aufgabenzuweisung, Echtzeit-Flottenüberwachung und Sprachsteuerungskompatibilität mit gängigen digitalen Assistenten.

- Die Nachfrage nach AGV-Software, die eine nahtlose Integration von KI und Sprachsteuerung bietet, wächst in Branchen wie E-Commerce, Automobil und Pharma schnell, da Unternehmen zunehmend Wert auf betriebliche Effizienz, Flexibilität und umfassende Smart-Factory-Funktionalität legen.

Globale Marktdynamik für Software für fahrerlose Transportsysteme (AGV)

Treiber

Wachsender Bedarf aufgrund steigender Nachfrage nach Automatisierung und Betriebseffizienz

- Die steigende Nachfrage nach Automatisierung in Branchen wie E-Commerce, Automobilindustrie und Fertigung sowie der Bedarf an Betriebseffizienz und Arbeitsoptimierung treiben die Einführung von AGV-Software weltweit maßgeblich voran.

- So kündigte die Toyota Industries Corporation im März 2024 die Erweiterung ihrer AGV-Softwarefunktionen an, um das Echtzeit-Flottenmanagement und die Integration mit Smart-Factory-Plattformen zu verbessern. Dies spiegelt den strategischen Wandel der Branche hin zu vollständig vernetzten, intelligenten Automatisierungssystemen wider.

- Da Unternehmen unter dem Druck stehen, schnellere Lieferzeiten einzuhalten, Arbeitskräftemangel zu bewältigen und die Intralogistik zu optimieren, bietet AGV-Software erweiterte Funktionen wie Flottenverfolgung in Echtzeit, intelligente Aufgabenzuweisung und vorausschauende Wartung – all dies trägt dazu bei, den Durchsatz zu verbessern und Ausfallzeiten zu reduzieren.

- Darüber hinaus macht die Integration von AGV-Software in Lagerverwaltungssysteme (WMS), Enterprise-Resource-Planning-Tools (ERP) und IoT-Geräte AGVs zu einem wichtigen Bestandteil von Industrie 4.0-Umgebungen. Dies ermöglicht eine zentrale Steuerung, datengesteuerte Abläufe und eine nahtlose Konnektivität zwischen automatisierten Anlagen.

- Die Flexibilität moderner AGV-Software ermöglicht die Verwaltung gemischter Flotten (AGVs, AMRs, Gabelstapler), skalierbare Bereitstellungen und Fernsteuerung. Diese Funktionen fördern die Akzeptanz nicht nur in Großanlagen, sondern auch in mittelständischen Unternehmen, die ihre Betriebsabläufe ohne umfangreiche Infrastrukturüberholungen modernisieren möchten.

Einschränkung/Herausforderung

Hohe Implementierungskosten und Integrationskomplexität

- Eine der größten Herausforderungen für die breite Einführung von AGV-Software sind die hohen Anfangsinvestitionen für die Implementierung, die Hardware (AGVs), Infrastruktur-Upgrades und Softwarelizenzen umfassen. Diese Kosten können insbesondere für kleine und mittlere Unternehmen mit begrenztem Automatisierungsbudget ein Hindernis darstellen.

- Darüber hinaus kann die Integration von AGV-Software in bestehende Lager- und Fabriksysteme komplex sein und erfordert häufig benutzerdefinierte Konfigurationen, qualifizierten IT-Support und Ausfallzeiten für die Installation – Faktoren, die einige Unternehmen von der Umstellung auf Automatisierung abhalten.

- Beispielsweise sind Altsysteme möglicherweise nicht mit modernen AGV-Softwareplattformen kompatibel, sodass für eine nahtlose Integration kostspielige Upgrades oder ein kompletter Systemaustausch erforderlich sind. Darüber hinaus erhöhen der Bedarf an Mitarbeiterschulungen und technischem Support die Gesamtbetriebskosten zusätzlich.

- Bedenken hinsichtlich der Systeminteroperabilität, der Cybersicherheit und der langfristigen Wartung spielen ebenfalls eine Rolle. Da AGV-Software in hohem Maße auf Netzwerkkonnektivität und Datenaustausch angewiesen ist, können Sicherheitslücken oder Verbindungsausfälle den gesamten Betrieb stören.

- Um diese Herausforderungen zu meistern, setzen Anbieter auf modulare Softwaredesigns, Plug-and-Play-Lösungen, Cloud-basierte Plattformen und erweiterte Support-Services zur vereinfachten Integration. Die Entwicklung abonnementbasierter Preismodelle und skalierbarer Bereitstellungsoptionen trägt zudem dazu bei, die Eintrittsbarrieren für kleinere Unternehmen zu senken.

Globaler Marktumfang für Software für fahrerlose Transportsysteme (AGV)

Der Markt für Software für fahrerlose Transportfahrzeuge (AGV) ist nach Angebot und Endbenutzer segmentiert.

- Durch das Angebot

Der globale Markt für Software für fahrerlose Transportsysteme (FTS) ist nach Angebot in integrierte Fahrzeugsoftware und integrierte Software unterteilt. Das Segment integrierte Software dominierte den Markt mit dem größten Umsatzanteil von 61,4 % im Jahr 2024, was auf die Fähigkeit zurückzuführen ist, ganze FTS-Flotten von einer zentralen Plattform aus zu verwalten, zu überwachen und zu optimieren. Integrierte Software ermöglicht die nahtlose Kommunikation mit Lagerverwaltungssystemen (WMS), Enterprise-Resource-Planning-Systemen (ERP) und IoT-fähigen Geräten und eignet sich daher ideal für Großbetriebe in Fertigung, Logistik und Einzelhandel. Ihre Kompatibilität mit verschiedenen Fahrzeugtypen und -systemen macht sie unverzichtbar für Unternehmen, die ihre Automatisierung skalieren möchten.

Das Segment der integrierten Fahrzeugsoftware wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch den wachsenden Trend zu kompakten AGVs und autonomen mobilen Robotern (AMRs). Diese vorkonfigurierten Systeme reduzieren den Bedarf an komplexer Integration und bieten eine Plug-and-Play-Lösung für kleinere Lager oder spezialisierte Anwendungen, bei denen Einfachheit, niedrige Kosten und schnelle Bereitstellung im Vordergrund stehen.

- Nach Endbenutzer

Der globale Markt für Software für fahrerlose Transportsysteme (FTS) ist nach Endnutzern in die Branchen Automobilindustrie, Fertigung, Lebensmittel und Getränke, Luft- und Raumfahrt, Gesundheitswesen, Logistik, Einzelhandel und Sonstige unterteilt. Das Logistiksegment hielt 2024 mit 29,8 % den größten Marktanteil, angetrieben durch einen Anstieg der Lagerautomatisierung, der durch das Wachstum des E-Commerce und die steigende Nachfrage nach Echtzeit-Auftragsabwicklung befeuert wurde. FTS-Software spielt eine entscheidende Rolle bei der Verbesserung der Logistikabläufe, indem sie Lagerbewegungen optimiert, menschliche Fehler reduziert und datenbasierte Erkenntnisse für eine kontinuierliche Prozessverbesserung liefert. Große Distributionszentren und Drittanbieter von Logistikdienstleistungen (3PL) sind die wichtigsten Anwender in diesem Segment.

Das Segment Gesundheitswesen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch den steigenden Bedarf an sicherem, hygienischem und effizientem Transport von medizinischem Material, Laborproben und Arzneimitteln. AGV-Software in Gesundheitseinrichtungen ermöglicht autonome Lieferungen und Routenoptimierung und gewährleistet gleichzeitig die strikte Einhaltung von Sicherheitsprotokollen. Der Fokus auf Automatisierung in kritischen Umgebungen nach der Pandemie treibt das Wachstum in diesem Segment weiter voran.

Globale regionale Analyse des Marktes für Software für fahrerlose Transportfahrzeuge (AGV)

- Europa dominierte den globalen Markt für Software für fahrerlose Transportsysteme (FTS) mit dem größten Umsatzanteil von 34,4 % im Jahr 2024, angetrieben durch die schnelle industrielle Automatisierung, eine starke Präsenz wichtiger Marktteilnehmer und eine hohe Akzeptanz fortschrittlicher Logistiktechnologien in den Fertigungs- und Lagersektoren.

- Unternehmen in der Region legen Wert auf betriebliche Effizienz, Arbeitsoptimierung und digitale Transformation. Dies führt zu einem weit verbreiteten Einsatz von AGVs mit hochentwickelten Softwaresystemen. Die wachsende Präsenz von E-Commerce-Giganten wie Amazon und Walmart steigert die Nachfrage nach intelligenten Intralogistiklösungen zusätzlich.

- Diese Führungsposition wird durch eine gut ausgebaute Infrastruktur, erhebliche Investitionen in Industrie 4.0-Technologien und eine zunehmende Betonung von Echtzeit-Datenanalyse und Flottenmanagement unterstützt. Die innovationsgetriebene Wirtschaft der Region und die Vorliebe für integrierte Automatisierungsplattformen haben AGV-Software als entscheidenden Faktor für die Produktivität sowohl in kommerziellen als auch in industriellen Anwendungen etabliert .

Einblicke in den US-amerikanischen AGV-Softwaremarkt

Der US-amerikanische AGV-Softwaremarkt erzielte 2024 mit 78 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die schnelle Automatisierung von Lagern und Produktionsanlagen. Die führende Rolle des Landes in den Bereichen E-Commerce, Automobil und Logistik treibt die starke Nachfrage nach AGV-Systemen voran, die durch fortschrittliche Softwarefunktionen unterstützt werden. Die Einführung von KI, IoT und Cloud-basierten Flottenmanagement-Tools verbessert die Leistung und Skalierbarkeit von AGV-Operationen. Darüber hinaus positionieren die Präsenz führender AGV-Softwareanbieter und kontinuierliche Investitionen in die Industrie 4.0-Infrastruktur die USA als dominanten Markt. Arbeitskräftemangel und der Vorstoß zur berührungslosen Materialhandhabung verstärken die Nachfrage nach intelligenten AGV-Lösungen zusätzlich.

Einblicke in den europäischen AGV-Softwaremarkt

Der europäische Markt für AGV-Software wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, getrieben durch strengere Arbeitsschutzvorschriften und einen verstärkten Fokus auf betriebliche Effizienz. Länder wie Deutschland, Frankreich und die Niederlande investieren massiv in intelligente Fabriken und digitale Logistikinfrastruktur. Die Notwendigkeit, die interne Logistik in der Automobil-, Lebensmittel- und Getränke- sowie Pharmaindustrie zu optimieren, veranlasst Unternehmen zur Einführung intelligenter AGV-Softwarelösungen. Darüber hinaus geht die wachsende Nachfrage nach elektrischen und nachhaltigen Transporten in Lagern mit der Umstellung auf fahrerlose Transportfahrzeuge einher, die über integrierte, energieeffiziente Softwaresysteme gesteuert werden.

Einblicke in den britischen AGV-Softwaremarkt

Der britische AGV-Softwaremarkt wird im Prognosezeitraum voraussichtlich eine deutliche jährliche Wachstumsrate verzeichnen, unterstützt durch die zunehmende Bedeutung der Automatisierung der Lieferkette und der industriellen Digitalisierung. Die Logistik- und Lagerwirtschaft des Landes modernisiert sich rasant, wobei AGV-Systeme eingeführt werden, um die Auftragsabwicklung zu verbessern und die Abhängigkeit von Arbeitskräften zu reduzieren. Die wirtschaftlichen Neuausrichtungen nach dem Brexit haben zudem das Interesse an der Steigerung der Produktivität der heimischen Fertigung geweckt, wobei AGV-Software eine entscheidende Rolle spielt. Steigende Investitionen in KI-gestützte Automatisierung und Echtzeit-Datenüberwachung tragen zu einem günstigen Marktumfeld für AGV-Softwareanbieter in Großbritannien bei.

Markteinblicke für AGV-Software in Deutschland

Der deutsche Markt für AGV-Software wird voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, unterstützt durch die führende Position Deutschlands in den Bereichen industrielle Automatisierung und technische Innovation. Als Zentrum der Automobil- und Fertigungsindustrie treibt Deutschland die Einführung von AGVs voran, um schlanke Produktion, Präzisionslogistik und intelligente Fabrikabläufe zu unterstützen. Starke staatliche Unterstützung für Industrie-4.0-Initiativen, gepaart mit qualifizierten Arbeitskräften und hohen Investitionen in Forschung und Entwicklung, beschleunigt die Integration intelligenter AGV-Softwarelösungen. Die Nachfrage nach effizientem, datengesteuertem Materialhandling in verschiedenen Branchen sorgt für nachhaltiges Marktwachstum.

Einblicke in den AGV-Softwaremarkt im asiatisch-pazifischen Raum

Der Markt für AGV-Software im asiatisch-pazifischen Raum wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 25,6 % wachsen. Dies ist auf die schnelle Industrialisierung, steigende Arbeitskosten und die wachsende Nachfrage nach Automatisierung der Lieferkette in wichtigen Volkswirtschaften wie China, Japan und Indien zurückzuführen. Die Region entwickelt sich sowohl zum Verbraucher als auch zum Hersteller von AGVs und zugehörigen Softwaresystemen und profitiert von Skaleneffekten und technologischen Innovationen. Staatliche Digitalisierungsinitiativen, der Ausbau des E-Commerce und die Entwicklung intelligenter Logistikparks beschleunigen den Einsatz von AGV-Software in verschiedenen Branchen zusätzlich.

Einblicke in den japanischen AGV-Softwaremarkt

Der japanische AGV-Softwaremarkt gewinnt stark an Dynamik, angetrieben von der ausgereiften Produktionsbasis und der technologischen Innovationskultur. Der Aufstieg intelligenter Fabriken, insbesondere in der Automobil- und Elektronikbranche, treibt den Bedarf an fortschrittlichen AGV-Flottenmanagementlösungen voran. Japanische Unternehmen legen Wert auf Präzision, Automatisierung und langfristige Zuverlässigkeit, was zu einer Nachfrage nach hochadaptiven und KI-integrierten AGV-Softwareplattformen führt. Die alternde Belegschaft und der landesweite Fokus auf arbeitssparende Technologien unterstützen zudem die zunehmende Nutzung von AGV in der Logistik und im Gesundheitswesen.

Einblicke in den chinesischen AGV-Softwaremarkt

Der chinesische Markt für AGV-Software erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den boomenden Fertigungssektor, das massive Wachstum des E-Commerce und die starke Förderung der industriellen Automatisierung zurückzuführen. Regierungsinitiativen wie „Made in China 2025“ fördern die Einführung intelligenter Logistiklösungen, darunter auch AGVs mit intelligenter Software. Mit einer großen Anzahl inländischer AGV-Hersteller und wettbewerbsfähigen Preisen ist China sowohl ein wichtiger Produzent als auch ein wichtiger Verbraucher von AGV-Systemen. Die Nachfrage nach Effizienz, Sicherheit und Skalierbarkeit in Lagern und Produktionsanlagen ist ein wichtiger Treiber des Marktwachstums.

Globaler Marktanteil von Software für fahrerlose Transportsysteme (AGV)

Die Softwarebranche für fahrerlose Transportsysteme (AGV) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• Daifuku Co., Ltd. (Japan)

• KUKA AG (Deutschland)

• Dematic (USA)

• Toyota Industries Corporation (Japan)

• JBT Corporation (USA)

• Seegrid Corporation (USA)

• Egemin Automation (Belgien)

• Honeywell Intelligrated (USA)

• Swisslog Holding AG (Schweiz)

• Murata Machinery, Ltd. (Japan)

• Geek+ (China)

• Mobile Industrieroboter (MiR) (Dänemark)

• Northrop Grumman Corporation (USA)

• SSI Schäfer (Deutschland)

• Autostore (Norwegen)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Software für fahrerlose Transportsysteme (AGV)?

- Im Mai 2023 brachte die KUKA AG, ein führendes deutsches Automatisierungsunternehmen, eine AGV-Softwaresuite der nächsten Generation auf den Markt, die die Echtzeit-Flottenkoordination in hochverdichteten Industrieumgebungen verbessern soll. Die Software integriert fortschrittliche KI-Algorithmen, um vorausschauendes Routing, dynamische Aufgabenzuweisung und Hindernisvermeidung über mehrere AGVs hinweg zu ermöglichen. Diese Markteinführung stärkt KUKAs Position als Pionier in der intelligenten Fabrikautomatisierung und unterstreicht sein Engagement für die Steigerung der Betriebseffizienz durch intelligente, auf komplexe Fertigungsökosysteme zugeschnittene Softwarelösungen.

- Im April 2023 stellte die Toyota Industries Corporation eine verbesserte Version ihres Flottenmanagementsystems T-Hive vor, das den AGV-Betrieb in großen Lagern und Logistikzentren optimieren soll. Das System bietet cloudbasierte Steuerung, Echtzeitdiagnose und erweiterte Analysen, um Ausfallzeiten zu reduzieren und den Durchsatz zu steigern. Durch die Integration in Lagerverwaltungssysteme (WMS) gewährleistet die Software nahtlose Materialflussabläufe. Dieser Schritt unterstreicht Toyotas kontinuierliche Investitionen in die digitale Transformation und durchgängige Automatisierung.

- Im März 2023 erweiterte Daifuku Co., Ltd. sein Softwareangebot mit der Einführung von „Sym3“, einer digitalen Zwillingssimulationsplattform für den Betrieb von AGVs. Dieses innovative Tool ermöglicht es Anwendern, die Bewegung und Leistung von AGVs vor dem Einsatz in virtuellen Umgebungen zu modellieren, zu testen und zu validieren. Sym3 wurde entwickelt, um Betriebsrisiken und Implementierungszeit zu reduzieren. Es unterstreicht Daifukus Fokus auf Innovation und kundenorientierte Automatisierungslösungen und stärkt seine Rolle bei der Förderung von Smart-Manufacturing-Initiativen weltweit.

- Im Februar 2023 ging Geek+, ein führendes chinesisches Robotik- und Automatisierungsunternehmen, eine Partnerschaft mit einem großen europäischen Einzelhändler ein, um dessen RoboShuttle-System mit proprietärer AGV-Software einzusetzen. Ziel dieser Zusammenarbeit ist es, die Intralogistik-Effizienz zu steigern und die Auftragsgenauigkeit in Vertriebszentren zu verbessern. Die Software ermöglicht intelligente Verkehrssteuerung und Bestandsverfolgung und unterstreicht damit die Fähigkeit von Geek+, skalierbare Automatisierungslösungen für schnelllebige Einzelhandelsumgebungen bereitzustellen, und seinen wachsenden Einfluss auf dem europäischen Markt.

- Im Januar 2023 stellte die Seegrid Corporation ihre Softwareplattform „Fleet Central“ vor, eine KI-gestützte Lösung zur Echtzeitüberwachung und -analyse von AGV-Flotten. Die Plattform wurde für industrielle Umgebungen wie Produktionsanlagen und Logistikzentren entwickelt und ermöglicht es Betreibern, Arbeitsabläufe zu visualisieren, Verkehrsmuster zu optimieren und vorausschauende Wartung durchzuführen. Die Markteinführung markiert einen strategischen Schritt, um Seegrid als führenden Anbieter softwarebasierter AGV-Lösungen zu positionieren, mit Fokus auf datengesteuerter Leistung und benutzerfreundlicher Betriebssteuerung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.