Global Automated Guided Vehicles Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.69 Billion

USD

4.29 Billion

2024

2032

USD

2.69 Billion

USD

4.29 Billion

2024

2032

| 2025 –2032 | |

| USD 2.69 Billion | |

| USD 4.29 Billion | |

| % | |

|

Globale Marktsegmentierung für fahrerlose Transportfahrzeuge nach Produkttyp (Automatisierter Gabelstapler, Automatisierter Abschleppwagen/LKW, Stückguttransporter, Fließbandtransporter und Spezialfahrzeuge), Angebot (Eingebaute Fahrzeugsoftware und integrierte Software), Fahrzeugtyp (Abschleppfahrzeug, Stückguttransporter, Palettenwagen, Gabelstapler, Hybridfahrzeuge und andere), Navigationstechnologie (Laserführung, Magnetführung, Sichtführung, induktive Führung, natürliche Navigation und andere), Anwendung (Logistik und Lagerhaltung, Montage, Verpackung, Be- und Entladen von Anhängern, Rohstoffhandhabung und andere), Endbenutzer (Fertigungssektor, Großhandels- und Vertriebssektor und andere) – Branchentrends und Prognose bis 2032

Marktgröße für fahrerlose Transportfahrzeuge

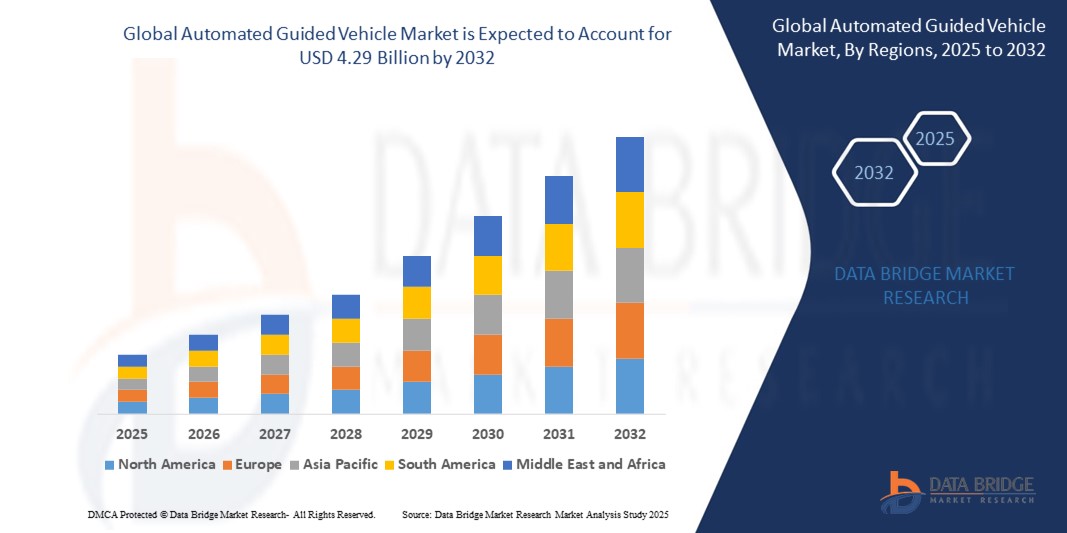

- Der globale Markt für fahrerlose Transportfahrzeuge (FTF) wurde im Jahr 2024 auf 2,69 Milliarden US-Dollar geschätzt und dürfte bis 2032 4,29 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 6,01 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Automatisierung in den Bereichen Fertigung, Logistik und Lagerhaltung angetrieben, die durch Arbeitskräftemangel, steigende Arbeitskosten und den Drang nach betrieblicher Effizienz bedingt ist.

- Darüber hinaus ermöglicht die Integration von FTS mit Industrie-4.0-Technologien wie IoT, KI und maschinellem Lernen intelligentere, flexiblere und datengesteuerte Materialflusssysteme. Diese Faktoren beschleunigen die branchenübergreifende Einführung von FTS und tragen maßgeblich zur Marktexpansion bei.

Marktanalyse für fahrerlose Transportfahrzeuge

- Fahrerlose Transportfahrzeuge (FTF) sind selbstfahrende Transportsysteme für den Materialtransport und die Bewegung in Lagern, Fabriken und Vertriebszentren. Sie nutzen Technologien wie Laserführung, Magnetstreifen, visuelle Navigation und KI-basiertes Routing, um wiederkehrende Aufgaben effizient und mit minimalem menschlichen Eingriff auszuführen.

- Der zunehmende Einsatz von AGVs ist vor allem auf die Notwendigkeit zurückzuführen, die Effizienz der Lieferkette zu verbessern, die Betriebskosten zu senken und Arbeitsunfälle zu minimieren. Darüber hinaus treibt die zunehmende Verbreitung des E-Commerce und die zunehmende Verbreitung von Smart-Factory-Initiativen die Nachfrage nach skalierbaren und intelligenten Automatisierungslösungen wie AGVs an.

- Nordamerika dominierte den Markt für fahrerlose Transportfahrzeuge mit einem Anteil von 23,5 % im Jahr 2024 aufgrund der schnellen Automatisierung in Fertigung und Logistik sowie der starken Einführung von Industrie 4.0-Praktiken.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der schnellen Industrialisierung, des technologischen Fortschritts und der zunehmenden E-Commerce-Aktivitäten die am schnellsten wachsende Region im Markt für fahrerlose Transportfahrzeuge sein.

- Das Segment der Zugfahrzeuge dominierte den Markt mit einem Marktanteil von 38,5 % im Jahr 2024, da sie häufig für den Transport mehrerer Lasten über längere Distanzen eingesetzt werden, insbesondere in großen Lagerhallen und Montagewerken. Ihre Kosteneffizienz und die Fähigkeit, eine Reihe von Anhängern zu ziehen, machen sie im Schüttgutumschlag besonders beliebt.

Berichtsumfang und Marktsegmentierung für fahrerlose Transportfahrzeuge

|

Eigenschaften |

Wichtige Markteinblicke für fahrerlose Transportfahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für fahrerlose Transportfahrzeuge

„Steigende Nachfrage nach Automatisierung in Logistik und Fertigung“

- Der Markt für fahrerlose Transportfahrzeuge (AGV) wächst rasant, da die Industrie versucht, den Materialtransport zu automatisieren, die Effizienz zu verbessern und die Arbeitskosten in Logistik- und Fertigungsumgebungen zu senken.

- Beispielsweise integrieren Unternehmen wie Toyota Industries Corporation, KION Group und Daifuku Co., Ltd. AGVs mit Industrie 4.0-Technologien wie IoT-Sensoren und KI-gesteuertem Flottenmanagement und ermöglichen so Echtzeit-Tracking, vorausschauende Wartung und einen reibungslosen Betrieb in intelligenten Lagern und Fabriken.

- Die Expansion des E-Commerce- und Einzelhandelssektors treibt die Nachfrage nach AGVs zur Optimierung der Auftragsabwicklung, der Bestandsverwaltung und der Zustellung auf der letzten Meile voran. Führende Logistikanbieter setzen automatisierte Lösungen ein, um die wachsenden Volumina zu bewältigen.

- Energieeffizienz und Nachhaltigkeit werden zu wichtigen Trends. Hersteller entwickeln AGVs, die fortschrittliche Batteriesysteme und umweltfreundliche Materialien verwenden, um grüne Logistikinitiativen zu unterstützen.

- Flexibilität und Anpassungsfähigkeit nehmen zu, da AGVs heute für ein breiteres Aufgabenspektrum ausgelegt sind, vom Palettentransport bis zur Fließbandintegration in verschiedenen Branchen

- Zusammenfassend lässt sich sagen, dass die Konvergenz von Automatisierung, digitaler Transformation und Nachhaltigkeit AGVs zu einem wesentlichen Bestandteil der Zukunft von Logistik und Fertigung macht. Für das nächste Jahrzehnt ist mit weiteren Innovationen und einer zunehmenden Akzeptanz zu rechnen.

Marktdynamik für fahrerlose Transportfahrzeuge

Treiber

„Steigende Nachfrage nach effizienter Materialhandhabung“

- Der Bedarf an schnellerer, sichererer und präziserer Materialhandhabung ist ein Hauptgrund für die Einführung von AGVs, da Unternehmen die Produktivität steigern und menschliche Fehler in Lagern und Produktionslinien minimieren möchten.

- Beispielsweise setzen Automobilhersteller wie BMW und Elektronikunternehmen wie Foxconn AGVs ein, um wiederkehrende Aufgaben zu automatisieren, Arbeitsunfälle zu reduzieren und den Arbeitsablauf sowohl in großen als auch in kleinen Betrieben zu optimieren.

- Die Skalierbarkeit und Modularität moderner AGV-Systeme ermöglichen es Unternehmen, ihre Flotten bei sich ändernden Betriebsanforderungen zu erweitern oder neu zu konfigurieren und so eine flexible Fertigung und Just-in-Time-Logistik zu unterstützen.

- Gesetzliche Normen und Sicherheitsanforderungen veranlassen Unternehmen, insbesondere in Europa und Nordamerika, in AGVs zu investieren, die strenge Konformitätskriterien erfüllen.

- Laufende Forschung und Entwicklung sowie technologische Fortschritte machen AGVs erschwinglicher, benutzerfreundlicher und integrierbarer in bestehende IT- und Automatisierungsinfrastrukturen, was das Marktwachstum weiter beschleunigt.

Einschränkung/Herausforderung

„Anfängliche Investitionskosten begrenzen die Akzeptanzrate“

- Die hohen Anschaffungskosten von AGV-Systemen – einschließlich Fahrzeugen, Navigationsinfrastruktur und Integration in Facility-Management-Software – stellen für viele kleine und mittlere Unternehmen weiterhin ein erhebliches Hindernis dar.

- Beispielsweise fällt es kleineren Herstellern und Logistikdienstleistern möglicherweise schwer, Investitionen im Vergleich zur manuellen Materialhandhabung oder weniger automatisierten Alternativen zu rechtfertigen.

- Wartung, Schulung und System-Upgrades erhöhen die Gesamtbetriebskosten und wirken sich auf den langfristigen ROI und die Akzeptanzraten bei kostenbewussten Unternehmen aus.

- Die Komplexität der Anpassung von AGV-Lösungen an einzigartige Betriebsumgebungen kann die Bereitstellungszeit und -kosten erhöhen und einige potenzielle Benutzer abschrecken.

- Marktwettbewerb und Preissensibilität zwingen Anbieter wie Dematic und JBT Corporation dazu, flexible Finanzierungs-, Leasing- oder As-a-Service-Modelle anzubieten. Die Kosten bleiben jedoch eine zentrale Herausforderung für eine breitere Einführung von AGVs.

Marktumfang für fahrerlose Transportfahrzeuge

Der Markt ist nach Produkttyp, Angebot, Fahrzeugtyp, Navigationstechnologie, Anwendung und Endbenutzer segmentiert.

- Nach Produkttyp

Der AGV-Markt ist nach Produkttyp in automatisierte Gabelstapler, automatisierte Schlepper/LKW, Stückguttransporter, Fließbandtransporter und Spezialfahrzeuge unterteilt. Das Segment der automatisierten Gabelstapler erzielte 2024 den größten Umsatzanteil, was auf die weit verbreitete Anwendung in Fertigungs- und Lagerhallen zurückzuführen ist. Unternehmen bevorzugen automatisierte Gabelstapler aufgrund ihrer Fähigkeit, schwere Lasten effizient zu handhaben und ihrer Kompatibilität mit der bestehenden palettenbasierten Infrastruktur. Ihr autonomer Betrieb reduziert die Arbeitskosten und verbessert zudem die Arbeitssicherheit, indem menschliche Fehler bei Hebe- und Transportvorgängen minimiert werden.

Das Fließbandsegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Automatisierung in Automobil- und Elektronikwerken. Diese AGVs optimieren Produktionsprozesse, indem sie eine kontinuierliche Teileversorgung gewährleisten und Ausfallzeiten reduzieren, insbesondere in Umgebungen, die hohe Präzision und Effizienz erfordern. Ihre Anpassungsfähigkeit an unterschiedliche Produktionslinienkonfigurationen macht sie zu einem wichtigen Wegbereiter für Smart-Factory-Initiativen.

- Durch das Angebot

Der AGV-Markt unterteilt sich nach Angebot in integrierte Fahrzeugsoftware und integrierte Software. Das Segment der integrierten Fahrzeugsoftware war 2024 marktführend, da Hersteller zunehmend eingebettete Systeme bevorzugen, die Echtzeit-Entscheidungen, Hinderniserkennung und optimierte Routenführung gewährleisten. Diese Systeme sind entscheidend für einen reibungslosen autonomen Betrieb ohne externe Rechenleistung.

Das Segment der integrierten Software wird voraussichtlich bis 2032 das schnellste Wachstum verzeichnen, da die Nachfrage nach zentralem Flottenmanagement, vorausschauender Wartung und Fahrzeugkommunikation steigt. Da Unternehmen größere Flotten einsetzen, werden integrierte Plattformen für Echtzeitüberwachung, Planung und Datenanalyse unverzichtbar und fördern die operative Intelligenz im gesamten AGV-Ökosystem.

- Nach Fahrzeugtyp

Der Markt ist nach Fahrzeugtyp segmentiert in Zugfahrzeuge, Stückguttransporter, Hubwagen, Gabelstapler, Hybridfahrzeuge und weitere. Das Segment der Zugfahrzeuge dominierte 2024 mit einem Umsatzanteil von 38,5 % aufgrund seiner umfassenden Nutzung für den Transport mehrerer Lasten über längere Distanzen, insbesondere in großen Lagerhallen und Montagewerken. Ihre Kosteneffizienz und die Fähigkeit, eine Reihe von Anhängern zu transportieren, machen sie im Schüttgutumschlag besonders beliebt.

Das Segment der Hybridfahrzeuge dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da Unternehmen nach Flexibilität bei der Navigation und Aufgabenausführung suchen. Diese AGVs vereinen mehrere Transportfunktionen, sind branchenübergreifend anpassbar und bieten die erforderliche Skalierbarkeit für dynamische Produktions- oder Lagereinrichtungen.

- Von Navigation Technology

Basierend auf der Navigationstechnologie ist der AGV-Markt in Laserführung, Magnetführung, Sichtführung, induktive Führung, natürliche Navigation und weitere segmentiert. Die Laserführung hatte im Jahr 2024 aufgrund ihrer hohen Genauigkeit und Eignung für komplexe Layouts den größten Anteil. Lasergeführte AGVs eignen sich ideal für Hochdurchsatzvorgänge, bei denen präzise Bahnsteuerung und Wiederholgenauigkeit unerlässlich sind.

Das Segment der natürlichen Navigation wird voraussichtlich bis 2032 am schnellsten wachsen, unterstützt durch Fortschritte in den Bereichen KI und SLAM (Simultaneous Localization and Mapping). Diese AGVs erfordern keine Infrastrukturänderungen und können sich an dynamische Umgebungen anpassen. Dies reduziert die Einrichtungskosten und bietet eine flexible Lösung für Anlagen mit häufig wechselnden Layouts.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen in Logistik und Lagerhaltung, Montage, Verpackung, Be- und Entladung von Anhängern, Rohstoffhandling und weitere segmentiert. Das Segment Logistik und Lagerhaltung erzielte 2024 den höchsten Umsatz, angetrieben vom E-Commerce-Boom und dem steigenden Bedarf an automatisierter Auftragsabwicklung. AGVs steigern die Betriebseffizienz, indem sie menschliche Eingriffe reduzieren und einen Warentransport rund um die Uhr gewährleisten.

Das Verpackungssegment wird bis 2032 voraussichtlich das stärkste Wachstum verzeichnen, da FTF zunehmend für die Handhabung von Verpackungsmaterialien, die Beschickung von Verpackungslinien und den Transport von Fertigwaren eingesetzt werden. Ihre Integration in Verpackungsprozesse verkürzt die Zykluszeiten und verbessert den Durchsatz, insbesondere in der Konsumgüter- und Pharmaindustrie.

- Nach Endbenutzer

Der AGV-Markt ist nach Endnutzern in die Sektoren Fertigung, Großhandel und Vertrieb sowie weitere segmentiert. Der Fertigungssektor war 2024 Marktführer und hatte aufgrund seiner weit verbreiteten Nutzung in der Automobil-, Elektronik- und Schwermaschinenproduktion einen erheblichen Anteil. AGVs tragen zu einer schlanken Fertigung bei, indem sie Verzögerungen reduzieren, die Materialrückverfolgbarkeit verbessern und eine Just-in-time-Lieferung gewährleisten.

Der Großhandels- und Vertriebssektor wird voraussichtlich zwischen 2025 und 2032 mit der höchsten jährlichen Wachstumsrate wachsen. Dies ist auf die schnelle Digitalisierung der Lieferketten und den Druck zur Verbesserung der Auftragsabwicklung zurückzuführen. Da die Verbraucher immer schnellere Lieferungen erwarten, ermöglichen FTS (FTS) Lagern eine effizientere Automatisierung von Sortier-, Kommissionier- und Versandprozessen.

Regionale Analyse des Marktes für fahrerlose Transportfahrzeuge

- Nordamerika dominierte den Markt für fahrerlose Transportsysteme mit dem größten Umsatzanteil von 23,5 % im Jahr 2024, angetrieben durch die schnelle Automatisierung in Fertigung und Logistik sowie die starke Einführung von Industrie 4.0-Praktiken.

- Die Region profitiert von einer ausgereiften industriellen Infrastruktur, hohen Arbeitskosten, die eine Automatisierung begünstigen, und starken Investitionen in die Modernisierung von Lagern.

- Eine zunehmende Betonung der Verbesserung der Betriebseffizienz, gepaart mit einer steigenden Nachfrage nach kontaktlosem Materialtransport, positioniert AGVs als strategisches Kapital in allen Branchen Nordamerikas

Markteinblick in die USA für fahrerlose Transportfahrzeuge

Die USA hatten 2024 den größten Umsatzanteil am nordamerikanischen AGV-Markt, unterstützt durch die zunehmende Betonung von Betriebseffizienz und Arbeitsoptimierung. Der rasante Aufstieg von E-Commerce und externen Logistikdienstleistern führt zu erheblichen Investitionen in die Lagerautomatisierung. AGVs werden in den USA zunehmend in Automobilwerken, Lebensmittelverarbeitungsbetrieben und Fulfillment-Zentren eingesetzt, um den Materialtransport zu optimieren und die Abhängigkeit von Handarbeit zu reduzieren. Der Ausbau von Smart-Factory-Initiativen und die zunehmende Nutzung von KI- und IoT-Technologien in der industriellen Automatisierung treiben die AGV-Implementierung in Schlüsselsektoren weiter voran.

Markteinblick für fahrerlose Transportfahrzeuge in Europa

Europa hielt 2024 einen erheblichen Anteil am globalen AGV-Markt, was auf die starke Ausrichtung der Region auf Automatisierung, Feinmechanik und digitale Transformation in der Fertigung zurückzuführen ist. Länder wie Deutschland, Großbritannien und Frankreich sind Vorreiter beim Einsatz von AGVs in der Automobil-, Elektronik- und Industrieausrüstungsbranche. Die Einführung nachhaltiger und energieeffizienter Automatisierungslösungen sowie günstige Vorschriften zur Förderung digitaler Infrastruktur und Robotik-Innovationen fördern die AGV-Durchdringung. Europas gut etabliertes Logistiknetzwerk und der zunehmende innerregionale Handel steigern die Nachfrage nach flexiblen, intelligenten Materialflusslösungen zusätzlich.

Markteinblick für fahrerlose Transportfahrzeuge in Großbritannien

Der britische AGV-Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf steigende Investitionen in die Lagerautomatisierung zurückzuführen, insbesondere als Reaktion auf den wachsenden E-Commerce-Sektor des Landes. Unternehmen nutzen AGVs, um dem zunehmenden Arbeitskräftemangel zu begegnen und die Auftragsabwicklung zu beschleunigen und präziser zu gestalten. Der zunehmende Trend zu intelligenter Logistik sowie die Bemühungen zur Optimierung der Betriebseffizienz in Einzelhandels- und Vertriebsnetzwerken fördern die Einführung von AGVs. Darüber hinaus unterstützt der britische Fokus auf Nachhaltigkeit und intelligente Mobilität den Übergang zu automatisierten, elektrisch betriebenen Materialflusslösungen.

Markteinblick für fahrerlose Transportfahrzeuge in Deutschland

Deutschland bleibt einer der führenden Märkte für FTS in Europa, was auf seine fortschrittliche Fertigungslandschaft und die frühzeitige Einführung von Industrie 4.0-Prinzipien zurückzuführen ist. Deutsche Unternehmen investieren massiv in die Automatisierung, um ihre globale Wettbewerbsfähigkeit zu sichern, insbesondere im Automobil- und Schwermaschinenbau. FTS sind ein wesentlicher Bestandteil der Intralogistikoptimierung und ermöglichen flexible Produktionslinien in intelligenten Fabriken. Deutschlands starker Fokus auf Innovation, Ingenieursleistung und nachhaltige Industriepraktiken treibt die Nachfrage nach leistungsstarken, intelligenten FTS-Systemen, die Energieeffizienz- und Sicherheitsstandards erfüllen, weiter voran.

Markteinblick für fahrerlose Transportfahrzeuge im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate im FTS-Markt verzeichnen, unterstützt durch die rasante Industrialisierung, den technologischen Fortschritt und die zunehmende E-Commerce-Aktivität. Länder wie China, Japan, Südkorea und Indien setzen FTS in verschiedenen Branchen ein, darunter Fertigung, Unterhaltungselektronik und Lagerhaltung, um die Produktivität zu steigern und die Abhängigkeit von Arbeitskräften zu reduzieren. Steigende Arbeitskosten, die zunehmende Digitalisierung und staatliche Initiativen für Smart Factory und Smart City tragen maßgeblich zur Verbreitung von FTS bei. Die Region profitiert zudem von der Präsenz kostengünstiger FTS-Hersteller und der wachsenden Infrastruktur für die industrielle Automatisierung.

Markteinblick für fahrerlose Transportfahrzeuge in Japan

Japans AGV-Markt wächst stetig, angetrieben durch das fortschrittliche technologische Ökosystem des Landes und den starken Fokus auf Produktionseffizienz. Der Einsatz von AGVs ist besonders in der Automobil-, Elektronik- und Halbleiterindustrie verbreitet, wo Präzision und Zuverlässigkeit entscheidend sind. Japans alternde Bevölkerung und schrumpfende Belegschaft zwingen Unternehmen dazu, automatisierte Lösungen zu implementieren, um ihr Produktionsniveau aufrechtzuerhalten. Die Integration von AGVs mit KI, Robotik und IoT ermöglicht die Entwicklung intelligenter Transportsysteme, die Japans Vision von vollautomatisierten intelligenten Fabriken und Logistiknetzwerken entsprechen.

Markteinblick für fahrerlose Transportfahrzeuge in China

China hatte 2024 den größten Marktanteil im asiatisch-pazifischen AGV-Markt. Dies ist auf seine enorme Produktionsbasis, die zunehmende Automatisierung industrieller Prozesse und staatliche Initiativen zur Verbesserung der Produktionskapazitäten zurückzuführen. Das Land investiert massiv in intelligente Lagerhaltung und Robotik, um die Logistikeffizienz zu steigern und die Abhängigkeit von Arbeitskräften zu reduzieren. Chinesische Unternehmen nutzen AGVs, um den Durchsatz in Branchen wie E-Commerce, Automobil und Konsumgütern zu verbessern. Darüber hinaus unterstützen die Präsenz zahlreicher inländischer AGV-Hersteller und die wachsende Forschung und Entwicklung im Bereich Automatisierungstechnologien das schnelle Wachstum des AGV-Marktes in China.

Marktanteile fahrerloser Transportfahrzeuge

Die Branche der fahrerlosen Transportfahrzeuge wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Robert Bosch GmbH (Deutschland)

- Hanwha Techwin Co., Ltd. (Südkorea)

- Honeywell International Inc. (USA)

- Schneider Electric (Frankreich)

- Axis Communications AB (Schweden)

- Johnson Controls (Irland)

- Hangzhou Hikvision Digital Technology Co., Ltd. (China)

- NetApp (USA)

- Dahua Technology (China)

- KEDACOM (China)

- Verint Systems Inc. (USA)

- LTIMindtree Limited (Indien)

- AxxonSoft. (USA)

- eInfochips (USA)

- Panasonic Holdings Corporation (Japan)

- Panopto (USA)

- Backstreet-Überwachung (USA)

- Eagle Eye Solutions Group Plc. (USA)

- Arcules, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für fahrerlose Transportfahrzeuge

- Im Juli 2024 eröffnete Bastian Solutions, LLC seinen neuen Produktions- und Firmencampus in Noblesville, Indiana. Diese strategisch günstig gelegene, konsolidierte Anlage soll die betriebliche Effizienz und Produktionskapazität des Unternehmens steigern, seine Wettbewerbsposition im Markt für fahrerlose Transportsysteme stärken und die wachsende Nachfrage nach fortschrittlichen Automatisierungslösungen in Schlüsselindustrien unterstützen.

- Im Juni 2023 erweitern Mitsubishi Logisnext Americas und Jungheinrich ihre Partnerschaft und gründen Rocrich AGV Solutions in Nordamerika. Diese Zusammenarbeit nutzt das gebündelte Know-how von Jungheinrich und Rocla, um ein umfassendes Sortiment an FTS und automatisierten Gabelstaplern anzubieten, das den unterschiedlichen Kundenbedürfnissen von Standard- bis hin zu Spezialanwendungen gerecht wird.

- Im August 2022 startet Swissport am Frankfurter Flughafen ein Pilotprogramm mit dem Einsatz unbemannter Automated Guided Vehicles (AGVs) für Stückguttransporte in seinem neuen Frachtzentrum. Ziel ist es, die Effizienz durch den Ersatz manueller Frachttransporte zu steigern und Swissports Engagement für innovative Frachtlogistik- und Abfertigungslösungen zu unterstreichen.

- Im März 2022 geben Third Wave Automation (TWA) und CLARK Material Handling Company ihre Partnerschaft bekannt und präsentieren Pläne für den „TWA Reach“, einen automatisierten Schubmaststapler, der im Frühjahr 2023 auf den Markt kommen soll. Die Zusammenarbeit integriert die Automatisierungstechnologie und die intelligenten Flottenmanagementfunktionen von TWA mit dem Schubmaststapler NPX von CLARK und bietet so fortschrittliche autonome Materialflusslösungen.

- Im März 2022 intensivieren KNAPP und Covariant ihre Zusammenarbeit zur Weiterentwicklung KI-gestützter Roboterlösungen. Im Mittelpunkt der gemeinsamen Bemühungen steht der Pick-it-Easy Robot von KNAPP, der für seine Vielseitigkeit im Umgang mit unterschiedlichsten Artikeln bekannt ist und die Effizienz im Lager steigern soll. Ziel der Partnerschaft ist es, die Marktpräsenz auszubauen und die KI-Robotik in der Logistik voranzutreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.