Global Automated Optical Inspection Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.26 Billion

USD

7.48 Billion

2024

2032

USD

1.26 Billion

USD

7.48 Billion

2024

2032

| 2025 –2032 | |

| USD 1.26 Billion | |

| USD 7.48 Billion | |

| % | |

|

Globale Marktsegmentierung für automatisierte optische Inspektionssysteme nach Typ (2D- und 3D-Systeme), Technologie (Inline- und Offline-Systeme) und Endnutzer (Unterhaltungselektronik, Telekommunikation, Automobilindustrie, Medizintechnik, Luft- und Raumfahrt, Industrieelektronik sowie Energie) – Branchentrends und Prognose bis 2032

Marktgröße für automatisierte optische Inspektion

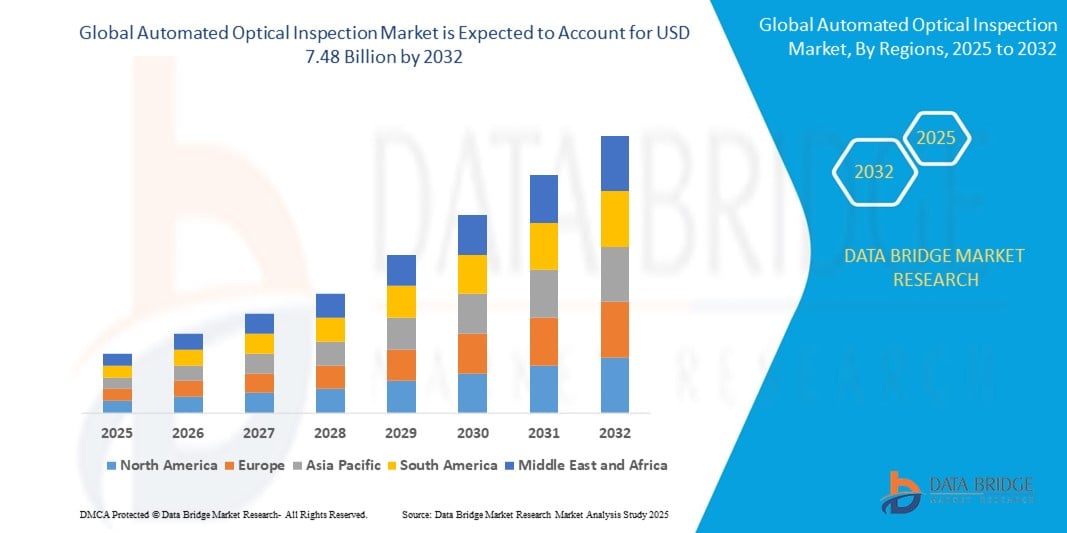

- Der globale Markt für automatisierte optische Inspektion (AIO) hatte im Jahr 2024 einen Wert von 1,26 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 7,48 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 29,0 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch die steigende Nachfrage nach leistungsstarken elektronischen Bauteilen, die zunehmende Komplexität der Leiterplattenentwürfe und die rasche Einführung der Automatisierung in Fertigungssektoren wie der Automobilindustrie, der Unterhaltungselektronik und der Telekommunikation angetrieben.

Marktanalyse für automatisierte optische Inspektion

- Automatisierte optische Inspektionssysteme (AOI) sind fortschrittliche Technologien zur visuellen Inspektion, die in der Leiterplattenfertigung eingesetzt werden, um Defekte wie Lötfehler, fehlende Bauteile und Fehlausrichtungen zu erkennen. Diese Systeme nutzen hochauflösende Kameras, Beleuchtungssysteme und Bildverarbeitungsalgorithmen, darunter künstliche Intelligenz (KI) und maschinelles Lernen (ML), um eine hohe Produktqualität und Produktionseffizienz zu gewährleisten. AOI kann je nach Produktionsbedarf in 2D- oder 3D-Formaten und inline- oder offline-Konfigurationen eingesetzt werden.

- Der Markt für automatisierte Inspektion (AOI) birgt im Prognosezeitraum von 2025 bis 2032 ein starkes Wachstumspotenzial. Treiber dieser Entwicklung sind die rasante Miniaturisierung und zunehmende Komplexität elektronischer Bauteile, insbesondere in Branchen wie Unterhaltungselektronik, Automobilelektronik und Industrieautomation. Der Wandel hin zu Industrie 4.0 und intelligenten Fabriken beschleunigt die Nachfrage nach automatisierten Inspektionslösungen, da Hersteller verstärkt fehlerfreie Produktion und reduzierte Betriebskosten anstreben. Auch die wachsenden Sektoren der Elektromobilität und der erneuerbaren Energien tragen maßgeblich zur Verbreitung von AOI bei, da beide stark auf hochentwickelte Elektronik angewiesen sind, die präzise Inspektionen erfordert.

- Der asiatisch-pazifische Raum dominiert den AOI-Markt aufgrund der starken Präsenz von Elektronik- und Halbleiterherstellern in Ländern wie China, Südkorea, Japan und Taiwan. Staatliche Initiativen zur Förderung der Hightech-Fertigung tragen zusammen mit großflächigen Leiterplattenproduktionsanlagen in der Region maßgeblich zum Marktwachstum bei. Darüber hinaus stärken qualifizierte Arbeitskräfte und kontinuierliche Investitionen in intelligente Fertigungsinfrastruktur die führende Position der Region.

- Nordamerika dürfte im Prognosezeitraum aufgrund der frühen Einführung intelligenter Fertigungstechnologien die am schnellsten wachsende Region im Markt für automatisierte optische Inspektion sein.

- Es wird erwartet, dass das Segment der automatisierten optischen 2D-Inspektion den Markt für automatisierte optische Inspektion im Jahr 2025 mit einem Anteil von 54,70 % dominieren wird. Dies ist auf die Kosteneffizienz und die Eignung zur Erkennung von Oberflächenfehlern in der Massenfertigung zurückzuführen.

Berichtsumfang und Marktsegmentierung für automatisierte optische Inspektion

|

Attribute |

Wichtige Markteinblicke in optische Inspektionskomponenten für die Automobilindustrie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure umfassen die für den globalen Markt für automatisierte optische Inspektion (AOI) erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über Fertigungs- und Produktionskapazitäten, Produktions- und Verbrauchsanalysen, Preistrendanalysen, die Auswirkungen des Klimawandels auf die Elektronikfertigung, Lieferketten- und Wertschöpfungskettenanalysen, einen Überblick über die Rohstoff- und Komponentenbeschaffung, Kriterien für die Anbieterauswahl und Benchmarking sowie detaillierte strategische Instrumente wie die PESTLE-Analyse, die Porter-Analyse der fünf Wettbewerbskräfte und regulatorische und Compliance-Rahmenbedingungen in wichtigen globalen Märkten. |

Markttrends für die automatisierte optische Inspektion

„Zunehmende Integration von KI und intelligenter Fertigung in der Elektronikinspektion“

- Die zunehmende Verbreitung von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in der Fertigung revolutioniert traditionelle Inspektionssysteme. AOI-Plattformen entwickeln sich zu intelligenten Systemen, die aus Echtzeitdaten lernen, die Genauigkeit der Fehlererkennung verbessern und Fehlalarme reduzieren können. Dieser Trend ist besonders in Branchen mit hohen Zuverlässigkeitsanforderungen wie Automobilelektronik, Halbleiterindustrie und Medizintechnik ausgeprägt.

- Da Elektronik immer miniaturisierter und komplexer wird – insbesondere in Batteriemanagementsystemen für Elektrofahrzeuge, ADAS-Modulen und 5G-fähigen Geräten – spielen AOI-Systeme eine entscheidende Rolle in der Qualitätssicherung, indem sie 2D- und zunehmend auch 3D-Inspektionsmöglichkeiten bieten.

Zum Beispiel,

- Im Oktober 2023 kündigte Koh Young Technology die Erweiterung seiner KI-gestützten 3D-AOI-Systeme an, die nun Inline-Datenanalyse und geschlossene Regelkreise für intelligente Fabrikumgebungen unterstützen. Diese Systeme werden in der Automobilindustrie rasch in Leiterplattenfertigungslinien für Elektro- und autonome Fahrzeuge eingesetzt.

- Das anhaltende Wachstum automatisierter und hocheffizienter Produktionslinien, insbesondere im asiatisch-pazifischen Raum und in Nordamerika, dürfte die Entwicklung von AOI-Technologien weiterhin stark beflügeln, wobei intelligente AOI-Systeme zum Standard in Industrie-4.0-konformen Anlagen werden dürften.

Marktdynamik der automatisierten optischen Inspektion

Treiber

„Stark steigende Nachfrage nach hochpräzisen Prüfverfahren in der fortgeschrittenen Elektronikfertigung“

- Die zunehmende Komplexität und Miniaturisierung elektronischer Bauteile – insbesondere in der Automobilelektronik, bei Unterhaltungselektronik, Medizintechnik und 5G-fähigen Systemen – treibt die Nachfrage nach hochpräzisen Echtzeit-Inspektionslösungen wie AOI an. Hersteller priorisieren fehlerfreie Produktion und hohen Durchsatz, wofür AOI-Systeme optimal geeignet sind.

- Automatisierte optische Inspektionssysteme gelten heute in SMT-Fertigungslinien (Surface Mount Technology) als unverzichtbar, da sie mit außergewöhnlicher Genauigkeit Defekte wie fehlende Bauteile, Lötprobleme und Maßungenauigkeiten erkennen können.

Zum Beispiel,

- Laut IPC (Association Connecting Electronics Industries) überstieg die weltweite Elektronikproduktion im Jahr 2022 2,3 Billionen US-Dollar, wobei Asien für mehr als 70 % der Leiterplattenproduktion verantwortlich war. Der zunehmende Einsatz mehrlagiger und kompakter Leiterplatten in der Unterhaltungselektronik und der Automobilindustrie beschleunigt die Einführung von AOI-Systemen.

- Da die Fahrzeugelektronik (einschließlich Elektrofahrzeuge und ADAS-Systeme) immer wichtiger für die Funktionalität und Sicherheit von Fahrzeugen wird, integrieren die Hersteller zunehmend 3D-AOI-Systeme, um die Zuverlässigkeit der Komponenten zu gewährleisten und so das Marktwachstum in allen Sektoren und Regionen weiter anzukurbeln.

Gelegenheit

„Zunehmende Verbreitung von Industrie 4.0 und intelligenten Fertigungstechnologien“

- Hersteller branchenübergreifend setzen verstärkt auf die Prinzipien von Industrie 4.0 und integrieren Automatisierung, Echtzeitüberwachung und datengestützte Entscheidungsfindung in ihre Produktionslinien. Dieser Wandel hat die Nachfrage nach intelligenten Inspektionstechnologien wie AOI-Systemen, die sich nahtlos in intelligente Fabrik-Ökosysteme integrieren lassen, deutlich erhöht.

- AOI-Systeme mit KI-gestützter Analytik, IoT-Konnektivität und Bildverarbeitung ermöglichen Fehlererkennung und -rückmeldung in Echtzeit, reduzieren Nacharbeitskosten und verbessern die Gesamtanlageneffektivität (OEE). Diese Funktionen sind besonders wertvoll in Produktionsumgebungen mit hoher Produktvielfalt und hohem Produktionsvolumen.

Zum Beispiel,

- Das Weltwirtschaftsforum berichtete 2023, dass über 70 % der führenden Hersteller planen, bis 2026 in intelligente Automatisierungstechnologien zu investieren, um die Qualitätssicherung und die betriebliche Effizienz zu verbessern.

- Da die Elektronikfertigung zunehmend automatisiert wird und die Qualitätsstandards steigen, ist mit einer verstärkten Nutzung von AOI-Technologien zu rechnen – insbesondere in Branchen, die eine fehlerfreie Produktion und vorausschauende Wartungsstrategien anstreben.

Zurückhaltung/Herausforderung

„Hohe Anfangsinvestitionen und Integrationskomplexität in bestehenden Produktionsumgebungen“

- Eine der größten Herausforderungen für den Markt der automatisierten optischen Inspektion (AOI) sind die hohen Investitionskosten für fortschrittliche AOI-Systeme – insbesondere für 3D-AOI mit integrierter KI und Echtzeitanalyse. Für kleine und mittlere Unternehmen (KMU) können die Anschaffungskosten sowie die Systemkalibrierung und Mitarbeiterschulung erhebliche Hürden für die Einführung darstellen.

- Darüber hinaus arbeiten viele ältere Produktionsanlagen mit einer älteren, halbautomatisierten Infrastruktur, was die Integration von AOI-Systemen komplex macht und bestehende Arbeitsabläufe stört.

Zum Beispiel,

- Eine Studie von IPC und iNEMI aus dem Jahr 2022 ergab, dass über 40 % der mittelständischen Elektronikhersteller die Implementierungskosten und die Kompatibilität mit bestehenden Systemen als große Hürden für die Einführung von AOI nannten, insbesondere in preissensiblen Märkten wie Südostasien und Lateinamerika.

Um eine optimale AOI-Leistung zu erzielen, sind zudem kontinuierliche Software-Updates, qualifiziertes Personal für die Inspektionsprogrammierung sowie die Synchronisierung mit vor- und nachgelagerten Automatisierungssystemen erforderlich. Diese technischen und betrieblichen Komplexitäten können die Einführung in traditionellen Fertigungsbranchen verlangsamen.

Marktumfang für automatisierte optische Inspektion

Der Markt für automatisierte optische Inspektionssysteme ist nach Typ, Technologie und Branchensegment unterteilt.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Durch Technologie |

|

|

Nach Branchensegment |

|

Im Jahr 2025 wird die automatisierte optische 2D-Inspektion voraussichtlich den Markt dominieren und den größten Anteil im Segment „Typ“ aufweisen.

Es wird erwartet, dass das Segment der automatisierten optischen 2D-Inspektion im Jahr 2025 mit einem Anteil von 54,70 % den Markt für automatisierte optische Inspektion dominieren wird, da es kostengünstig ist und sich für die Erkennung von Oberflächenfehlern in der Massenproduktion eignet.

Es wird erwartet, dass das Segment der automatisierten optischen Inline-Inspektionssysteme im Prognosezeitraum den größten Anteil am Segment der automatisierten optischen Inspektionssysteme ausmachen wird.

Im Jahr 2025 wird erwartet, dass das Segment der automatisierten optischen Inline-Inspektionssysteme den Markt mit dem größten Marktanteil dominieren wird, da es die Inspektion in Echtzeit innerhalb kontinuierlicher Produktionsumgebungen ermöglicht.

Regionale Analyse des Marktes für automatisierte optische Inspektion

„Der asiatisch-pazifische Raum hält den größten Anteil am Markt für automatisierte optische Inspektionssysteme.“

- Der asiatisch-pazifische Raum ist mit einem Marktanteil von 49,8 % führend auf dem Markt für automatisierte optische Inspektion, was auf seine starke Basis an Elektronik- und Leiterplattenherstellern zurückzuführen ist.

- Länder wie China, Japan, Südkorea und Taiwan treiben diese Dominanz mit gut etablierten industriellen Ökosystemen und hohen Produktionskapazitäten voran.

- Das rasante Tempo der Elektronikinnovationen und die groß angelegten Fertigungsbetriebe machen diese Region zu einem zentralen Knotenpunkt für den Einsatz von Inspektionstechnologien.

- Die Nachfrage aus den Bereichen Unterhaltungselektronik, Automobilelektronik und Telekommunikation ist deutlich höher, was den verstärkten Einsatz von Inspektionssystemen vorantreibt.

- Auch lokale Unternehmen investieren in fortschrittliche Inspektionsmethoden, um die Produktqualität zu sichern und die Fehlerraten in der Massenproduktion zu senken.

„Nordamerika wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Markt für automatisierte optische Inspektionssysteme verzeichnen.“

- Nordamerika verzeichnet das schnellste Wachstum im Markt für automatisierte optische Inspektion, was auf die frühe Einführung intelligenter Fertigungstechnologien zurückzuführen ist.

- Der starke Fokus der Region auf Qualitätskontrolle, insbesondere in Branchen wie Luft- und Raumfahrt, Automobilindustrie und Unterhaltungselektronik, treibt die Nachfrage nach fortschrittlichen Inspektionssystemen an.

- Das Vorhandensein technologieorientierter Produktionsanlagen und Investitionen in die Modernisierung von Produktionslinien unterstützen diese rasche Marktexpansion.

- Unternehmen in den USA und Kanada integrieren Inspektionssysteme in vernetzte Plattformen, um Echtzeitanalysen zu ermöglichen und die Produktionseffizienz zu steigern.

- Das Bestreben nach einer Wiederbelebung der heimischen Produktion und Qualitätssicherung beschleunigt die Marktdurchdringung branchenübergreifend zusätzlich.

Marktanteil der automatisierten optischen Inspektion

Die Wettbewerbsanalyse bietet detaillierte Informationen zu jedem einzelnen Wettbewerber. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen auf den jeweiligen Markt.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- Koh Young Technology Inc. (Südkorea)

- Omron Corporation (Japan)

- Nordson Corporation (Vereinigte Staaten)

- Camtek Ltd. (Israel)

- CyberOptics Corporation (Vereinigte Staaten)

- Test Research, Inc. (TRI) (Taiwan)

- Saki Corporation (Japan)

- Viscom AG (Deutschland)

- AOI Systems Ltd. (Vereinigtes Königreich)

- Machine Vision Products Inc. (Vereinigte Staaten)

- Mycronic AB (Schweden)

- Vi TECHNOLOGY (eine Tochtergesellschaft von Mycronic) (Frankreich)

- MEK (Marantz Electronics Ltd.) (Japan)

- ZhenHuaXing Technology (Shenzhen) Co., Ltd. (China)

- Jet Technology Co., Ltd. (Taiwan)

- JUTZE Intelligence Technology Co., Ltd. (China)

- Yamaha Motor Co., Ltd. (Japan)

- GÖPEL electronic GmbH (Deutschland)

- Pemtron Corporation (Südkorea)

- Mirtec Co., Ltd. (Südkorea)

Neueste Entwicklungen auf dem globalen Markt für automatisierte optische Inspektion

- Im März 2025 präsentierte Koh Young Technology, ein führender Anbieter von 3D-AOI-Technologie, auf der IPC APEX Expo 2025 in San Diego, USA, seine neue Zenith AOI-Plattform. Das System integriert KI-gestützte Fehlererkennung und Echtzeit-Prozesssteuerung und verbessert so die Genauigkeit und Geschwindigkeit von Inspektionen für fortschrittliche Packaging- und Halbleiteranwendungen. Mit dieser Technologie will Koh Young seine führende Position in der Halbleiter- und Unterhaltungselektronikbranche weiter ausbauen.

- Im Februar 2025 stellte die Omron Corporation ihr AOI-System der VT-S730-Serie vor, das KI-gestützte Bildverarbeitung zur Echtzeit-Fehlerklassifizierung bietet. Das System ist speziell für Automobilelektronik und hochpräzise Bauteile konzipiert und trägt dem steigenden Bedarf an fehlerfreier Produktion in Branchen mit hohen Zuverlässigkeitsanforderungen Rechnung. Die Serienproduktion und der weltweite Einsatz des Systems in der Automobil- und Elektronikindustrie sind für das zweite Quartal 2025 geplant.

- Im November 2024 kündigte die japanische Saki Corporation, Hersteller von AOI-Systemen, die Markteinführung ihres Hochgeschwindigkeits-3D-AOI-Systems an, das speziell für die Inspektion von Mikroelektronik und flexiblen Leiterplatten entwickelt wurde. Dieses innovative System kombiniert 3D-Inspektion mit Mehrwinkel-Bildgebung, um komplexe Defekte zu erkennen, die mit herkömmlichen 2D-AOI-Systemen oft übersehen werden. Die Markteinführung in Asien-Pazifik und Nordamerika ist für Ende 2025 geplant.

- Im Oktober 2024 erweiterte die Viscom AG, ein führendes deutsches Unternehmen im Bereich AOI-Technologie, ihr globales Forschungs- und Entwicklungszentrum in Bremen. Ziel dieser Erweiterung ist die Stärkung der Kompetenzen im Bereich KI und maschinelles Sehen mit Fokus auf die Automobilelektronik. Das F&E-Zentrum wird Innovationen bei autonomen Qualitätskontrollsystemen vorantreiben und Viscom damit als führenden Anbieter von Inspektionslösungen für den wachsenden Markt der Elektrofahrzeuge positionieren.

- Im Juli 2024 stellte YXLON International, ein weltweit führender Anbieter von Röntgeninspektionssystemen, das X-Quik AOI-System auf der SEMICON West 2024 in San Francisco vor. Das System kombiniert Röntgeninspektionstechnologie mit automatisierter optischer Inspektion und dient der Erkennung interner Defekte in Halbleitergehäusen. Diese duale Inspektionstechnologie wird die Halbleiterindustrie revolutionieren und eine höhere Detektionsgenauigkeit für Chips der nächsten Generation ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.