Global Automated Whole Breast Ultrasound Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.72 Billion

USD

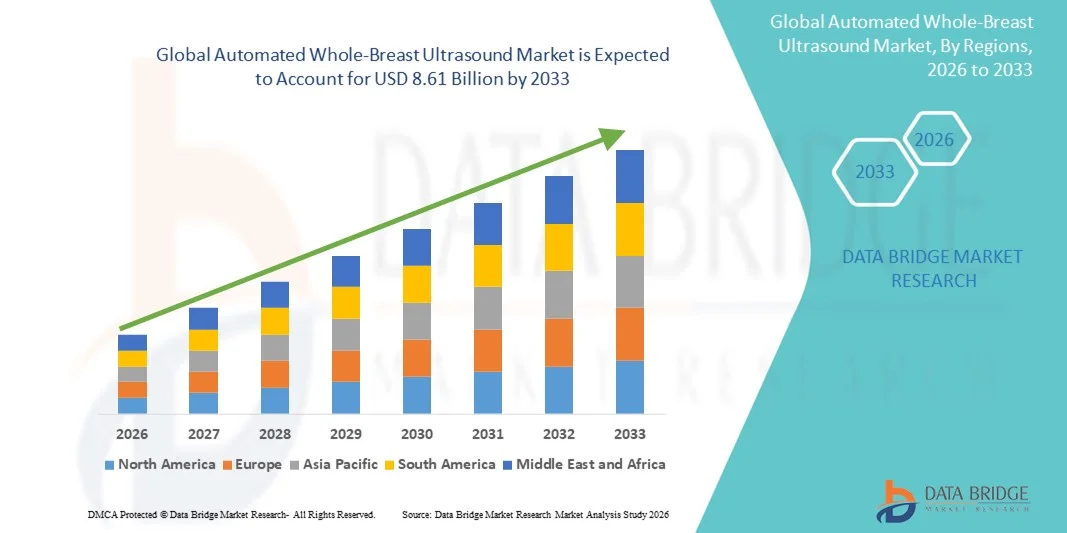

8.61 Billion

2025

2033

USD

2.72 Billion

USD

8.61 Billion

2025

2033

| 2026 –2033 | |

| USD 2.72 Billion | |

| USD 8.61 Billion | |

| % | |

|

Segmentierung des globalen Marktes für automatisierte Ganzbrust-Ultraschallgeräte nach Produkttyp (automatisierte Brustultraschallsysteme und automatisierte Brustvolumenscanner), Endnutzer (Krankenhäuser, diagnostische Bildgebungszentren, Kliniken und Sonstige), Ausrüstung (Monitor und Arm mit Ultraschallwandler), Anwendung (präoperative Beurteilung, Screening und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für automatisierte Ganzbrust-Ultraschalluntersuchungen

- Der globale Markt für automatisierte Ganzbrust-Ultraschallgeräte hatte im Jahr 2025 einen Wert von 2,72 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,61 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Prävalenz von Brustkrebs und die zunehmende Nachfrage nach fortschrittlichen, nicht-invasiven diagnostischen Bildgebungsverfahren angetrieben, insbesondere solchen, die die Früherkennung und die Genauigkeit des Screenings bei dichtem Brustgewebe im Vergleich zu herkömmlichen Methoden verbessern.

- Darüber hinaus verbessern technologische Fortschritte wie KI-gestützte Bildanalyse, höhere Auflösung und Automatisierung die diagnostische Zuverlässigkeit und die Effizienz der Arbeitsabläufe und fördern so die Akzeptanz in Krankenhäusern, Diagnosezentren und spezialisierten Kliniken. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung automatisierter Ganzbrust-Ultraschallsysteme und tragen damit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für automatisierte Ganzbrust-Ultraschalluntersuchungen

- Automatisierte Ganzbrust-Ultraschallsysteme (AWBU), die eine fortschrittliche, nicht-ionisierende Ganzbrustbildgebung primär für das Brustkrebs-Screening und die -Beurteilung ermöglichen, sind aufgrund ihrer Fähigkeit, die Früherkennung insbesondere bei Frauen mit dichtem Brustgewebe zu verbessern und die klinische Genauigkeit und die Effizienz der Arbeitsabläufe in Krankenhäusern, Diagnosezentren und Brustkliniken zu steigern, zunehmend unverzichtbare Bestandteile moderner diagnostischer Bildgebungsverfahren.

- Die zunehmende Verbreitung des automatisierten Ganzbrustultraschalls wird vor allem durch die steigende weltweite Brustkrebsinzidenz, den zunehmenden Fokus auf Früherkennung und kontinuierliche technologische Innovationen wie KI-gestützte Bildgebung und 3D-Volumenscanning vorangetrieben, die die Läsionserkennung und die diagnostische Zuverlässigkeit im Vergleich zu herkömmlichen Methoden verbessern.

- Nordamerika dominierte 2025 den Markt für automatisierten Ganzbrustultraschall mit einem Umsatzanteil von 41,5 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, etablierte Brustkrebs-Screening-Programme, günstige Erstattungspolitiken und ein hohes Bewusstsein für den Bedarf an ergänzenden Bildgebungsverfahren bei Patientinnen mit dichtem Brustgewebe zurückzuführen. In den USA ist eine breite Anwendung von AWBU-Technologien in Krankenhäusern und Diagnosezentren zu verzeichnen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für automatisierte Ganzbrust-Ultraschalluntersuchungen sein. Gründe hierfür sind die zunehmende Prävalenz von Brustkrebs, der Ausbau der Gesundheitsinfrastruktur, steigende Investitionen in diagnostische Bildgebungstechnologien und die wachsende Akzeptanz in Ländern wie China, Japan, Indien und Südkorea.

- Das Segment der automatisierten Brustultraschallsysteme (ABUS) dominierte den Markt für automatisierte Ganzbrustultraschalluntersuchungen mit einem Marktanteil von 43,7 % im Jahr 2025, was auf die etablierte klinische Anwendung im Rahmen von Screening-Untersuchungen mit hohem Patientenaufkommen und standardisierten Bildgebungsprotokollen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für automatisierte Ganzbrust-Ultraschalluntersuchungen

|

Attribute |

Automatisierte Ganzbrust-Ultraschalluntersuchung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für automatisierte Ganzbrust-Ultraschalluntersuchungen

Verbesserte Diagnosegenauigkeit durch KI und 3D-Bildgebung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für automatisierte Ganzbrust-Ultraschalluntersuchungen ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlicher 3D-Volumenbildgebung. Dies ermöglicht eine präzisere Läsionserkennung und eine höhere diagnostische Sicherheit.

- Die QView AWBU-Plattform nutzt beispielsweise KI-gestützte Algorithmen, um verdächtige Bereiche hervorzuheben und eine 3D-Rekonstruktion zu ermöglichen. Dies hilft Radiologen, sich auf Bereiche zu konzentrieren, die einer weiteren Untersuchung bedürfen.

- Die Integration von KI ermöglicht es Systemen, Brustgewebemuster im Laufe der Zeit zu erlernen, wodurch die Erkennungsgenauigkeit verbessert und falsch-positive Ergebnisse reduziert werden, während die 3D-Bildgebung eine umfassende Visualisierung von dichtem Brustgewebe für eine bessere klinische Beurteilung ermöglicht.

- Die nahtlose Integration von AWBU-Systemen mit dem PACS-System des Krankenhauses und der Software für radiologische Arbeitsabläufe ermöglicht die zentrale Befundung, Berichterstellung und Bildspeicherung, wodurch die betriebliche Effizienz gesteigert und die Bearbeitungszeiten für Diagnosen verkürzt werden.

- Die Integration mit Telemedizinplattformen gewinnt zunehmend an Bedeutung und ermöglicht Fernkonsultationen und Zweitmeinungen, wodurch der Nutzen von AWBU in ländlichen und unterversorgten Regionen erweitert wird.

- Tragbare und kompakte AWBU-Geräte entwickeln sich zu einem Trend und bieten Flexibilität für mobile Screening-Einheiten und Vor-Ort-Diagnostik in Gemeindekliniken und Outreach-Programmen.

- Dieser Trend hin zu KI-gestützten, 3D-fähigen und workflowintegrierten Bildgebungssystemen verändert die klinischen Erwartungen an das Brustkrebs-Screening und veranlasst Unternehmen wie iCAD, Lösungen zu entwickeln, die automatisierte Bildgebung mit fortschrittlicher Analytik kombinieren.

- Die Nachfrage nach AWBU-Systemen mit KI und 3D-Integration wächst sowohl in Krankenhäusern als auch in Diagnosezentren rasant, da Gesundheitsdienstleister zunehmend Wert auf Früherkennung, Effizienz und diagnostische Sicherheit legen.

Marktdynamik der automatisierten Ganzbrust-Ultraschalluntersuchung

Treiber

Zunehmende Brustkrebsfälle und wachsendes Bewusstsein für Vorsorgeuntersuchungen

- Die weltweit zunehmende Verbreitung von Brustkrebs, verbunden mit einem wachsenden Bewusstsein für die Bedeutung der Früherkennung, ist ein wesentlicher Faktor für die steigende Nachfrage nach automatisierten Ganzbrust-Ultraschallsystemen.

- So kündigte beispielsweise GE Healthcare im März 2025 den Einsatz seines Seno Iris AWBU-Systems in führenden US-Krankenhäusern an, um das Screening von dichtem Brustkrebs zu verbessern. Es wird erwartet, dass dieser Schritt das Marktwachstum im Prognosezeitraum vorantreiben wird.

- Da Gesundheitsdienstleister bestrebt sind, Fehldiagnosen zu reduzieren, bieten AWBU-Systeme fortschrittliche Funktionen wie die automatisierte Läsionskartierung, die volumetrische Bildgebung und die Integration mit radiologischer Befundungssoftware und stellen damit eine überzeugende Alternative zum herkömmlichen Ultraschall-Screening dar.

- Darüber hinaus führt die Förderung von Brustkrebs-Screening-Initiativen durch staatliche und von Nichtregierungsorganisationen getragene Maßnahmen zu einer verstärkten Anwendung von AWBU, insbesondere in Hochrisikogruppen und Regionen mit etablierten Screening-Programmen.

- Die Fähigkeit, Arbeitsabläufe zu optimieren, die Abhängigkeit vom Bediener zu verringern und den Patientendurchsatz zu verbessern, treibt die Einführung von AWBU sowohl in Krankenhäusern als auch in Diagnosezentren voran und macht es zu einem unverzichtbaren Werkzeug für die moderne Brustbildgebung.

- Technologische Fortschritte, darunter eine verbesserte Bildauflösung und die automatisierte Berichtserstellung, veranlassen Krankenhäuser dazu, ihre bestehende Ultraschallinfrastruktur mit AWBU-Systemen aufzurüsten.

- Der zunehmende Trend zu personalisierter Medizin und risikobasierten Brustkrebs-Screening-Programmen fördert die Einführung von AWBU-Systemen, um Bildgebungsfrequenz und -methoden an die Risikoprofile der Patientinnen anzupassen.

- Die Zusammenarbeit zwischen Herstellern von Bildgebungsgeräten und Gesundheitsdienstleistern zur Implementierung von Pilotprojekten für AWBU in Krankenhäusern mit hohem Patientenaufkommen erweitert die Marktdurchdringung und bestätigt die klinische Wirksamkeit.

Zurückhaltung/Herausforderung

Hohe Kosten und begrenztes Bewusstsein in Schwellenländern

- Die vergleichsweise hohen Kosten von automatisierten Ganzbrust-Ultraschallsystemen im Vergleich zu herkömmlichen Ultraschallgeräten stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in preissensiblen Regionen.

- Beispielsweise zögern kleinere Kliniken in Südostasien und Afrika oft, AWBU einzuführen, da es an Budgetbeschränkungen mangelt und die klinischen Vorteile gegenüber dem Standard-Ultraschall nur unzureichend bekannt sind.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Produktangebote, Leasingmodelle und Schulungsprogramme ist entscheidend für die Steigerung der Akzeptanz in Schwellenländern und den Aufbau klinischen Vertrauens bei den Gesundheitsdienstleistern.

- Darüber hinaus erfordert die Integration von AWBU in bestehende radiologische Arbeitsabläufe zusätzliche Mitarbeiterschulungen und Investitionen in die Infrastruktur, was für einige Gesundheitseinrichtungen ein Hindernis darstellen kann.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Lösungen, Aufklärungskampagnen und workflowfreundliche Designs wird für ein nachhaltiges Wachstum des globalen Marktes für automatisierte Ganzbrust-Ultraschallgeräte von entscheidender Bedeutung sein.

- Regulatorische Hürden, darunter unterschiedliche länderspezifische Zulassungs- und Compliance-Anforderungen für Medizinprodukte, können den Markteintritt neuer AWBU-Technologien in bestimmten Regionen verlangsamen.

- Begrenzte Erstattungspolitiken in einigen Entwicklungsländern hindern Krankenhäuser und Diagnosezentren daran, in AWBU-Systeme zu investieren, was trotz nachgewiesener klinischer Vorteile eine breitere Anwendung einschränkt.

- Die Gewährleistung einer Standardisierung der Schulungs-, Qualitätskontroll- und Bildinterpretationsprotokolle in verschiedenen klinischen Umgebungen bleibt eine Herausforderung, die sich auf das Marktwachstum auswirken könnte.

Marktübersicht für automatisierte Ganzbrust-Ultraschalluntersuchungen

Der Markt ist segmentiert nach Produkttyp, Endnutzer, Ausrüstung und Anwendung.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für automatisierte Ganzbrust-Ultraschallgeräte in automatisierte Brustultraschallsysteme (ABUS) und automatisierte Brustvolumenscanner (ABVS) unterteilt. Das Segment der automatisierten Brustultraschallsysteme (ABUS) dominierte den Markt mit einem Umsatzanteil von 43,7 % im Jahr 2025. Dies ist auf den etablierten Einsatz in Screening-Programmen mit hohem Patientenaufkommen und standardisierten Bildgebungsprotokollen zurückzuführen. ABUS bietet eine verbesserte diagnostische Genauigkeit, insbesondere bei Frauen mit dichtem Brustgewebe, und ermöglicht Radiologen die Erfassung umfassender Brustbilder mit minimaler Bedienerabhängigkeit. Krankenhäuser und Diagnosezentren bevorzugen ABUS aufgrund der Integration in PACS- und radiologische Workflow-Systeme, die eine schnellere Bildauswertung und Befundung ermöglicht. Die bewährte klinische Zuverlässigkeit, die breite Anwendung und die Kompatibilität mit KI-gestützter Läsionserkennung stärken die führende Position zusätzlich. Die starke Präsenz führender Hersteller, die ABUS-Lösungen in entwickelten Regionen vertreiben, trägt ebenfalls zur Marktführerschaft bei.

Das Segment der automatisierten Brustvolumenscanner (ABVS) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung in Schwellenländern und das wachsende Bewusstsein für die Vorteile der ABVS-Technologie im Rahmen der ergänzenden Vorsorgeuntersuchungen. ABVS bietet 3D-Bildgebung und volumetrische Analyse und ermöglicht so eine bessere Visualisierung komplexer Läsionen. Die nicht-invasive Natur der ABVS-Technologie und ihre Kompatibilität mit Telemedizin-Angeboten sprechen Diagnosezentren an, die ihre Brustkrebsvorsorge ausweiten möchten. Technologische Fortschritte, die die Bildauflösung und die Automatisierung verbessern, beschleunigen die Verbreitung von ABVS zusätzlich. Darüber hinaus dürften steigende Investitionen der Hersteller in die Verbesserung der Softwareanalyse und der Workflow-Effizienz ein starkes Marktwachstum für ABVS sowohl in Krankenhäusern als auch in Kliniken bewirken.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für automatisierte Ganzbrust-Ultraschalluntersuchungen in Krankenhäuser, diagnostische Bildgebungszentren, Kliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 45 % im Jahr 2025. Dies ist auf ihre umfassenden Screening-Programme, ihre fortschrittliche Infrastruktur und die Möglichkeit der Integration von AWBU-Systemen in bestehende radiologische Abteilungen zurückzuführen. Krankenhäuser profitieren von der Einführung von ABUS und ABVS, da dies den diagnostischen Durchsatz erhöht, die Anzahl übersehener Läsionen reduziert und ein besseres Patientenmanagement ermöglicht. Große Krankenhausnetzwerke verfügen zudem über das Budget und die technische Expertise zur Implementierung KI-gestützter AWBU-Systeme, was höhere Akzeptanzraten begünstigt. Darüber hinaus sind Krankenhäuser wichtige Partner in klinischen Studien zur Validierung der AWBU-Wirksamkeit und festigen so ihre dominante Marktstellung weiter.

Das Segment der diagnostischen Bildgebungszentren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Auslagerung von Brustbildgebungsleistungen und das wachsende Bewusstsein für die klinischen Vorteile von AWBU (Automatic Body Units). Bildgebende Zentren rüsten ihre Ausstattung rasch auf, um Überweisungen für ergänzende Vorsorgeuntersuchungen zu gewinnen, insbesondere in städtischen Gebieten. Die Flexibilität von AWBU-Systemen ermöglicht es den Zentren, im Vergleich zu herkömmlichen Methoden qualitativ hochwertige Bildgebung zu geringeren Betriebskosten anzubieten. Partnerschaften mit Anbietern von KI-Software und Telemedizin-Diensten ermöglichen es den Bildgebungszentren zudem, ihr Leistungsangebot zu erweitern und tragen so zum schnellen Wachstum des Segments bei.

- Nach Ausrüstung

Basierend auf der Ausstattung ist der Markt für automatisierte Ganzbrust-Ultraschalluntersuchungen in Monitore und Ultraschallarme mit Schallkopf unterteilt. Das Segment der Ultraschallarme mit Schallkopf dominierte den Markt mit einem Anteil von 50 % im Jahr 2025, da es die Kernkomponente für automatisiertes Scannen, präzise Positionierung und volumetrische Bildgebung darstellt. Sein fortschrittliches robotisches und motorisiertes Design gewährleistet eine konsistente Bildgebung bei minimaler Abhängigkeit vom Bediener. Die Integration des Arms in KI-gestützte Software verbessert die Läsionserkennung und die Effizienz der Arbeitsabläufe zusätzlich. Krankenhäuser und radiologische Zentren priorisieren hochwertige Ultraschallarme mit Schallköpfen für zuverlässige und reproduzierbare Untersuchungen, was die Marktführerschaft dieses Segments weiter stärkt. Die Hersteller optimieren kontinuierlich die Armdesigns, um schnellere Scanzeiten und einen höheren Patientenkomfort zu ermöglichen und so die führende Marktposition zu sichern.

Das Monitorsegment dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz hochauflösender Displays für Echtzeitvisualisierung und Bildanalyse. Erweiterte Monitore mit Touchscreen-Funktion und KI-Overlay-Funktionen gewinnen zunehmend an Bedeutung für Diagnosezentren und Krankenhäuser, die eine nahtlose Befundung anstreben. Auch der wachsende Trend zu zentralisierter radiologischer Befundung und Telekonsultation treibt die Monitornachfrage an. Tragbare und multifunktionale Monitore unterstützen zudem die Expansion in aufstrebende Regionen und mobile Screening-Programme. Investitionen in ergonomische und softwareintegrierte Monitore werden die Markteinführung im Prognosezeitraum voraussichtlich beschleunigen.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für automatisierte Ganzbrust-Ultraschalluntersuchungen in präoperative Diagnostik, Screening und Sonstiges unterteilt. Das Screening-Segment dominierte den Markt mit einem Umsatzanteil von 48 % im Jahr 2025, getrieben durch die steigende Nachfrage nach Früherkennung von Brustkrebs, insbesondere bei Frauen mit dichtem Brustgewebe. AWBU-Systeme ermöglichen automatisierte, standardisierte und hocheffiziente Bildgebung für große Patientengruppen und eignen sich daher ideal für organisierte Screening-Programme. Krankenhäuser und Diagnosezentren bevorzugen AWBU für das Screening, da es die Erkennungsrate von Läsionen verbessert und die Belastung der Radiologen reduziert. Technologische Weiterentwicklungen wie KI-gestützte Befundung und 3D-Rekonstruktion stärken das klinische Vertrauen und festigen die Position des Screenings als dominierende Anwendung.

Das Segment der präoperativen Diagnostik wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von AWBU-Systemen für die Operationsplanung und Tumorlokalisation. Chirurgen und Radiologen nutzen AWBU-Daten, um Größe, Form und Lage von Läsionen zu beurteilen und so die chirurgische Präzision und die Behandlungsergebnisse zu verbessern. Das wachsende Bewusstsein für die Vorteile der präoperativen Bildgebung und die zunehmende Verbreitung minimalinvasiver Verfahren tragen zur Akzeptanz bei. KI-gestützte Volumenanalysen steigern die Planungseffizienz zusätzlich und ziehen Krankenhäuser und spezialisierte Brustzentren an. Steigende Investitionen in Softwareanalysen und deren Integration in operative Planungssysteme werden voraussichtlich ein starkes Wachstum in diesem Anwendungssegment bewirken.

Regionale Analyse des Marktes für automatisierte Ganzbrust-Ultraschallgeräte

- Nordamerika dominierte den Markt für automatisierte Ganzbrust-Ultraschalluntersuchungen mit dem größten Umsatzanteil von 41,5 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, starke Brustkrebs-Screening-Programme, unterstützende Erstattungspolitiken und ein hohes Bewusstsein für den Bedarf an ergänzenden Bildgebungsverfahren bei Patientinnen mit dichtem Brustgewebe.

- Die Gesundheitsdienstleister in der Region schätzen die Genauigkeit, die KI-gestützte Läsionserkennung und die Integration der AWBU-Systeme in die PACS-Systeme und radiologischen Arbeitsabläufe der Krankenhäuser sehr, da dies eine effiziente Bildgebung, Befundung und Patientenverwaltung ermöglicht.

- Diese weite Verbreitung wird zusätzlich durch etablierte Erstattungspolitiken, hohe Investitionskapazität und die wachsende Nachfrage nach ergänzenden Screening-Untersuchungen für dichtes Brustgewebe unterstützt, wodurch sich AWBU-Systeme als bevorzugte Diagnoselösung für Krankenhäuser und Diagnosezentren in Nordamerika etablieren.

Einblick in den US-Markt für automatisierte Ganzbrust-Ultraschalluntersuchungen

Der US-amerikanische Markt für automatisierte Ganzbrust-Ultraschalluntersuchungen (AWBU) wird 2025 mit 82 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die zunehmende Verbreitung moderner bildgebender Diagnostik und der verstärkte Fokus auf die Früherkennung von Brustkrebs. Krankenhäuser und Diagnosezentren setzen vermehrt AWBU-Systeme ein, um die Genauigkeit des Screenings zu verbessern, insbesondere bei Frauen mit dichtem Brustgewebe. Die steigende Nachfrage nach KI-gestützter Bildgebung und deren Integration in radiologische Workflow-Software beflügelt den Markt zusätzlich. Darüber hinaus tragen staatliche und private Screening-Programme sowie das wachsende Bewusstsein für ergänzende Bildgebungsverfahren maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für automatisierte Ganzbrust-Ultraschalluntersuchungen

Der europäische Markt für automatisierte Ganzbrust-Ultraschallgeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind staatliche Brustkrebs-Screening-Programme und strenge Gesundheitsvorschriften. Die zunehmende Urbanisierung, das wachsende Bewusstsein für Früherkennung und die steigende Verbreitung KI-gestützter automatisierter Ganzbrust-Ultraschallgeräte fördern das Marktwachstum. Krankenhäuser und spezialisierte Brustzentren setzen automatisierte Ganzbrust-Ultraschallgeräte ein, um die diagnostische Genauigkeit zu verbessern. Die Integration automatisierter Ganzbrust-Ultraschallgeräte in PACS- und Workflow-Management-Systeme steigert die betriebliche Effizienz in ganz Europa und unterstützt so die weitere Expansion.

Einblick in den britischen Markt für automatisierte Ganzbrust-Ultraschallgeräte

Der Markt für automatisierte Ganzbrust-Ultraschallgeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf die Früherkennung von Brustkrebs und technologische Fortschritte in der diagnostischen Bildgebung. Gesundheitsdienstleister setzen vermehrt auf automatisierte Ganzbrust-Ultraschallgeräte für standardisierte Screening-Untersuchungen, insbesondere bei Risikopatientinnen. Darüber hinaus steigert die Integration von KI-gestützter Bildgebung, 3D-Rekonstruktion und Workflow-Optimierungstools die betriebliche Effizienz in Krankenhäusern und radiologischen Zentren. Die solide Gesundheitsinfrastruktur Großbritanniens und Aufklärungskampagnen dürften das Marktwachstum nachhaltig fördern.

Einblick in den deutschen Markt für automatisierte Ganzbrust-Ultraschallgeräte

Der deutsche Markt für automatisierte Ganzbrust-Ultraschallgeräte (AWBU) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Brustkrebs und die wachsende Nachfrage nach technologisch fortschrittlicher Bildgebung. Krankenhäuser und Diagnosezentren investieren in AWBU-Systeme, um die Früherkennungsrate zu verbessern und die klinischen Arbeitsabläufe effizienter zu gestalten. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf Präzisionsmedizin und Innovation, fördert die Einführung von AWBU-Technologien. Die Integration von KI und 3D-Bildgebung in routinemäßige Screening-Programme stärkt das Marktwachstum zusätzlich.

Einblick in den Markt für automatisierte Ganzbrust-Ultraschallgeräte im asiatisch-pazifischen Raum

Der Markt für automatisierte Ganzbrust-Ultraschallgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 22 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Brustkrebsprävalenz, der Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein für die Vorteile der Früherkennung in Ländern wie China, Japan und Indien. Die zunehmende Nutzung KI-gestützter AWBU-Systeme, Telemedizin-Initiativen und mobiler Screening-Einheiten verbessert die Verfügbarkeit. Staatliche Programme zur Förderung fortschrittlicher diagnostischer Bildgebung und digitaler Gesundheitslösungen treiben das Marktwachstum im asiatisch-pazifischen Raum zusätzlich an.

Einblick in den japanischen Markt für automatisierte Ganzbrust-Ultraschallgeräte

Der japanische Markt für automatisierte Ganzbrust-Ultraschallgeräte gewinnt aufgrund der hochentwickelten Gesundheitsinfrastruktur des Landes, der steigenden Nachfrage nach Brustkrebs-Früherkennung und der weitverbreiteten Nutzung KI-gestützter Bildgebung an Dynamik. Krankenhäuser und spezialisierte Kliniken setzen AWBU-Systeme für präzise, effiziente und standardisierte Screenings ein. Die Integration mit anderen Bildgebungstechnologien, Workflow-Management-Systemen und Telemedizinplattformen treibt das Wachstum zusätzlich an. Japans alternde Bevölkerung dürfte die Nachfrage nach nicht-invasiven und benutzerfreundlichen Diagnoselösungen sowohl im stationären als auch im ambulanten Bereich weiter steigern.

Einblick in den indischen Markt für automatisierte Ganzbrust-Ultraschallgeräte

Der indische Markt für automatisierte Ganzbrust-Ultraschallgeräte (AWBU) wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die wachsende Gesundheitsinfrastruktur des Landes, die steigende Brustkrebsrate und das zunehmende Bewusstsein für die Vorteile der Früherkennung. Krankenhäuser, Diagnosezentren und Kliniken setzen AWBU-Systeme verstärkt ein, um die Screening-Abdeckung zu verbessern. Staatliche Initiativen zur Förderung des Brustkrebsbewusstseins in Verbindung mit der Verfügbarkeit kostengünstiger AWBU-Lösungen sind Schlüsselfaktoren für das Marktwachstum. Der wachsende private Gesundheitssektor und die zunehmende Nutzung KI-gestützter Bildgebung unterstützen die Expansion in Indien zusätzlich.

Marktanteil des automatisierten Ganzbrust-Ultraschalls

Die Branche der automatisierten Ganzbrust-Ultraschalluntersuchungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Koninklijke Philips NV (Niederlande)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- GE Healthcare (USA)

- Siemens Healthineers AG (Deutschland)

- Hologic, Inc. (USA)

- Hitachi, Ltd. (Japan)

- Mindray Medical International Limited (China)

- SonoCiné, Inc. (USA)

- QView Medical, Inc. (USA)

- ALPINION Medical Systems Co., Ltd. (Südkorea)

- BK Medical Holding Company, Inc. (USA)

- Fukuda Denshi Co., Ltd. (Japan)

- Konica Minolta, Inc. (Japan)

- QT Imaging, Inc. (Kanada)

- Seno Medical Instruments, Inc. (USA)

- Telemed Medical Systems srl (Italien)

- SuperSonic Imagine (Frankreich)

- U Systems, Inc. (USA)

- Esaote SpA (Italien)

- Lunit Inc. (Südkorea)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für automatisierte Ganzbrust-Ultraschallgeräte?

- Im März 2025 brachte GE HealthCare das KI-gestützte automatisierte Brustultraschallsystem Invenia ABUS Premium auf den Markt. Es verfügt über fortschrittliche, maschinengestützte Scanqualitätstools und schnellere Bildgebungsfunktionen, die die Genauigkeit des ergänzenden Screenings bei dichtem Brustgewebe verbessern und die Untersuchungsvariabilität in der klinischen Praxis reduzieren sollen.

- Im April 2024 wurde iSono Health von Frost & Sullivan mit dem United States New Product Innovation Award für sein ATUSA-System ausgezeichnet. Hervorgehoben wurde dabei der Einfluss des Systems auf den Patientenkomfort, die Qualität der automatisierten Bildgebung und die Verbesserung der diagnostischen Arbeitsabläufe in verschiedenen klinischen Umgebungen als tragbare AWBU-Lösung.

- Im Januar 2023 ging Abdul Latif Jameel Health eine Partnerschaft mit iSono Health ein, um den KI-gestützten, tragbaren 3D-Brustultraschallscanner ATUSA im globalen Süden zu vertreiben. Dadurch wurde die Reichweite der fortschrittlichen AWBU-Technologie auf über 30 Länder, darunter Regionen im Nahen Osten, in Afrika, Südasien und Südostasien, ausgeweitet, um den Zugang zu automatisierter Brustbildgebung zu verbessern.

- Im Mai 2022 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für ATUSA™ von iSono Health, das weltweit erste automatisierte und tragbare 3D-Brustultraschallsystem. Es ermöglicht die mobile, automatisierte Ganzbrustbildgebung mit 3D-Visualisierung und maschinellem Lernen kompatibler Datenerfassung und zielt darauf ab, die Zugänglichkeit und Konsistenz der Brustkrebsvorsorge direkt am Behandlungsort zu verbessern.

- Im Oktober 2021 gab Delphinus Medical Technologies die Zulassung seines SoftVue™ 3D-Ganzbrust-Ultraschall-Tomographiesystems durch die US-amerikanische Arzneimittelbehörde FDA bekannt. Das automatisierte 3D-Ganzbrust-Ultraschallgerät dient als Ergänzung zur Mammographie beim Screening asymptomatischer Frauen mit dichtem Brustgewebe und markiert einen wichtigen regulatorischen Meilenstein, der die klinischen Screening-Optionen in der Bildgebung von dichtem Brustgewebe erweitert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.