Global Automotive Active Suspension System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

43.07 Billion

USD

55.85 Billion

2024

2032

USD

43.07 Billion

USD

55.85 Billion

2024

2032

| 2025 –2032 | |

| USD 43.07 Billion | |

| USD 55.85 Billion | |

| % | |

|

Globale Marktsegmentierung für aktive Federungssysteme für Kraftfahrzeuge nach System (passiv, aktiv und semiaktiv), Komponente (Stoßdämpfer, Blattfeder, Federbein, Querlenker, Feder, Kugelgelenk, Luftkompressor und andere), Federungstyp (Hydraulische Federung, Luftfederung und Blattfeder), Fahrzeugtyp (Zweiräder, Personenkraftwagen, Nutzfahrzeuge und andere) – Branchentrends und Prognose bis 2032

Marktgröße für aktive Federungssysteme für Kraftfahrzeuge

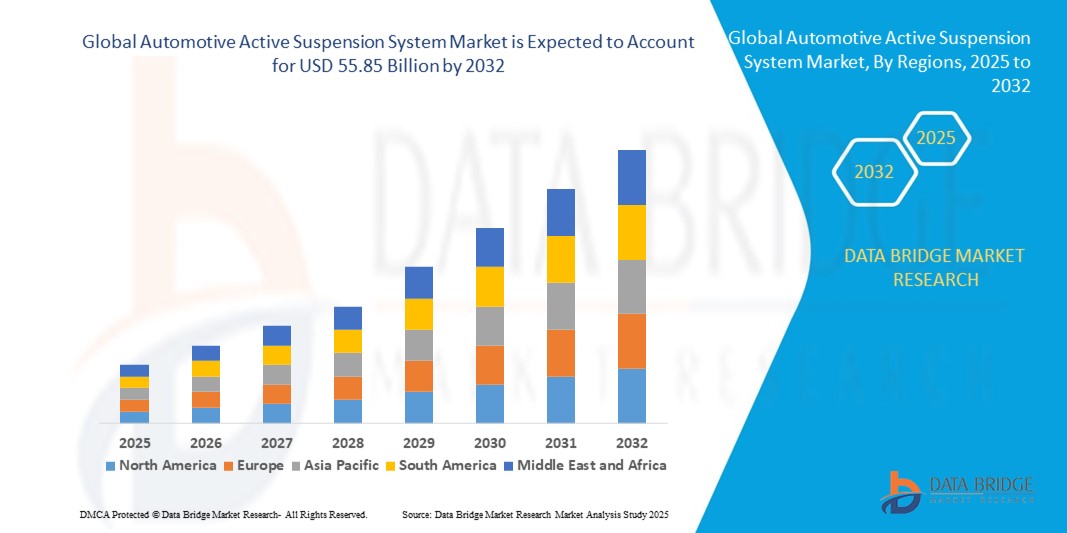

- Der globale Markt für aktive Federungssysteme für Kraftfahrzeuge hatte im Jahr 2024 einen Wert von 43,07 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 55,85 Milliarden US-Dollar erreichen , bei einer CAGR von 3,3 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Integration fortschrittlicher Fahrwerkstechnologien in Fahrzeuge vorangetrieben, um Fahrkomfort, Fahrpräzision und allgemeine Fahrdynamik sowohl im Luxus- als auch im Massenmarktsegment zu verbessern.

- Darüber hinaus beschleunigt die steigende Nachfrage nach Elektro- und Hybridfahrzeugen, die leichtere und reaktionsschnellere Federungssysteme erfordern, die Einführung semiaktiver und aktiver Federungslösungen. Der Wunsch nach Fahrzeugsicherheit, Emissionseffizienz und einem komfortableren Fahrerlebnis treibt die Marktexpansion weiter voran.

Marktanalyse für aktive Federungssysteme für Kraftfahrzeuge

- Aktive Federungssysteme für Kraftfahrzeuge nutzen Sensoren, Aktuatoren und elektronische Steuergeräte, um die Federung in Echtzeit anzupassen und so die Fahrzeugstabilität, die Fahrqualität und die Traktion je nach wechselnden Straßenbedingungen zu verbessern.

- Der zunehmende Fokus auf intelligente Mobilitätslösungen, verbunden mit steigenden Ansprüchen an Komfort und Leistung, treibt die Nachfrage nach Pkw, SUVs und Hochleistungsfahrzeugen an. Diese Systeme werden zunehmend in Elektro- und Premiummodelle integriert und spiegeln den Trend hin zu intelligenterer, softwaregesteuerter Fahrdynamik wider.

- Nordamerika dominierte den Markt für aktive Federungssysteme für Kraftfahrzeuge mit einem Anteil von 35,5 % im Jahr 2024 aufgrund der starken Präsenz von Premium-Fahrzeugherstellern und der steigenden Nachfrage nach fortschrittlichen Fahrwerkstechnologien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der raschen Urbanisierung, der wachsenden Automobilproduktion und des steigenden Einkommensniveaus in Ländern wie China, Japan und Indien die am schnellsten wachsende Region im Markt für aktive Federungssysteme für Kraftfahrzeuge sein.

- Das Segment der Personenkraftwagen dominierte den Markt mit einem Marktanteil von 52,8 % im Jahr 2024. Dies ist auf hohe Produktionsvolumina, die steigende Nachfrage der Verbraucher nach Fahrkomfort und die zunehmende Integration semiaktiver Systeme in Mittel- und Oberklassefahrzeuge zurückzuführen. Mit zunehmender Urbanisierung und steigendem verfügbaren Einkommen legen die Verbraucher Wert auf ein sanfteres und kontrollierteres Fahrerlebnis, was die stetige Akzeptanz in diesem Segment unterstützt.

Berichtsumfang und Marktsegmentierung für aktive Federungssysteme für Kraftfahrzeuge

|

Eigenschaften |

Wichtige Markteinblicke in aktive Federungssysteme für Kraftfahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für aktive Federungssysteme für Kraftfahrzeuge

Steigende Zahl vernetzter Fahrzeuge

- Der Markt für aktive Fahrwerkssysteme für Kraftfahrzeuge wächst erheblich, da immer mehr Fahrzeuge mit modernen Sensoren und Kommunikationstechnologien vernetzt sind. Diese ermöglichen eine Echtzeit-Anpassung der Fahrwerkseinstellungen für mehr Fahrkomfort und Sicherheit.

- So integrieren beispielsweise große Zulieferer wie Continental und ZF aktive Federungssysteme mit Vehicle-to-Everything (V2X)-Kommunikationsplattformen, die es der Federung ermöglichen, Straßenbedingungen und Verkehrsbedingungen vorherzusehen und so für ein sanfteres Fahrverhalten und mehr Sicherheit zu sorgen.

- Fortschritte in der Sensortechnologie und bei Steueralgorithmen ermöglichen es aktiven Aufhängungen, die Dämpfungskräfte dynamisch an Straßenprofile und Fahrverhalten anzupassen und so die Fahrzeugstabilität und den Fahrgastkomfort zu verbessern.

- Die zunehmende Verbreitung von Elektro- und autonomen Fahrzeugen treibt die Nachfrage nach anspruchsvollen Fahrwerkslösungen voran, die die Gewichtsverteilung der Batterie optimieren und die Fahrqualität unter verschiedenen Betriebsszenarien aufrechterhalten.

- Die Integration mit Fahrerassistenzsystemen (ADAS) wie adaptiver Geschwindigkeitsregelung und Spurhalteassistent erhöht die funktionale Synergie zwischen Fahrwerk und anderen Sicherheitssystemen und fördert so einen ganzheitlichen Ansatz zur Fahrzeugsteuerung.

- Die zunehmende Präsenz vernetzter Fahrzeuginfrastruktur in Schlüsselregionen wie Nordamerika, Europa und dem asiatisch-pazifischen Raum unterstützt das Wachstum, indem sie anspruchsvollere aktive Fahrwerksfunktionen ermöglicht, die mit Cloud- und Edge-Datenanalysen verknüpft sind.

Marktdynamik für aktive Federungssysteme für Kraftfahrzeuge

Treiber

Steigende Nutzung von ADAS-Funktionen in Automobilen

- Die zunehmende Verbreitung fortschrittlicher Fahrerassistenzsysteme (ADAS) treibt den Markt für aktive Federungssysteme erheblich voran, da anpassungsfähige Federungslösungen erforderlich sind, die die Fahrzeugstabilität, die Sicherheit und den Fahrgastkomfort in komplexen Fahrumgebungen verbessern.

- Tenneco hat beispielsweise mit Automobilherstellern zusammengearbeitet, um elektrohydraulische aktive Federungssysteme zu liefern, die mit ADAS-Technologien wie automatisierter Notbremsung und adaptiver Lenkung kompatibel sind und so die allgemeine Reaktionsfähigkeit des Fahrzeugs verbessern.

- Die steigende Nachfrage der Verbraucher nach verbesserter Fahrdynamik sowie staatliche Sicherheitsvorschriften treiben Investitionen in aktive Fahrwerkssysteme voran, die mit ADAS zur vorausschauenden Steuerung und Unfallvermeidung integriert werden können.

- Der Trend zur Elektrifizierung von Fahrzeugen erhöht die Nachfrage nach aktiven Aufhängungen, die das zusätzliche Gewicht der Batteriepacks bewältigen und die Energieeffizienz durch Optimierung der Fahrzeugdynamik verbessern.

- Der zunehmende Einsatz von Connected-Car-Technologien und Sensorfusion ermöglicht eine Echtzeit-Leistungsüberwachung und Ferndiagnose aktiver Fahrwerkssysteme und ermutigt OEMs, diese fortschrittlichen Lösungen zu übernehmen.

Einschränkung/Herausforderung

Fehlende Konnektivitätsinfrastrukturen

- Unzureichende Konnektivitätsinfrastruktur, insbesondere in Schwellenländern und ländlichen Märkten, schränkt die Wirksamkeit und Einführung vernetzter aktiver Federungssysteme ein, die auf Echtzeitdaten aus der Fahrzeug-Infrastruktur- (V2I) und Fahrzeug-Cloud-Kommunikation angewiesen sind.

- So werden beispielsweise trotz der Innovationen von Hitachi Automotive Systems im Bereich der netzwerkfähigen aktiven Aufhängungen deren volle Möglichkeiten in Regionen mit schlechter Konnektivität, wie Teilen Südostasiens und Afrikas, noch nicht voll ausgeschöpft.

- Die hohe Implementierungskomplexität und der Bedarf an robusten Kommunikationsnetzwerken mit geringer Latenz stellen Herausforderungen bei der Integration von Federungssystemen in umfassendere vernetzte Fahrzeug-Ökosysteme dar

- Infrastrukturlücken verzögern die Standardisierung von Kommunikationsprotokollen und Datenaustauschrahmen, die für die Integration aktiver Aufhängungen mit ADAS und autonomen Fahrtechnologien unerlässlich sind

- Sicherheitslücken und Latenzprobleme in Konnektivitätsnetzwerken geben Anlass zur Sorge hinsichtlich der Systemzuverlässigkeit und des Verbrauchervertrauens und beeinträchtigen die Bereitschaft, vernetzte aktive Federungslösungen voll zu nutzen.

Marktumfang für aktive Federungssysteme für Kraftfahrzeuge

Der Markt ist nach System, Komponente, Aufhängungstyp und Fahrzeugtyp segmentiert.

- Nach System

Der Markt für aktive Fahrzeugfederungssysteme wird systembezogen in passive, aktive und semiaktive Systeme unterteilt. Das passive Segment erzielte 2024 den größten Umsatzanteil, da es in Fahrzeugen der unteren und mittleren Preisklasse weit verbreitet ist und nur minimalen Wartungsaufwand erfordert. Passive Systeme sind mechanisch einfach, kostengünstig und langlebig und daher ein fester Bestandteil konventioneller Fahrzeugfederungen. Ihre Zuverlässigkeit und die gut etablierte Fertigungsinfrastruktur sichern weiterhin ihre Marktdominanz in aufstrebenden und preissensiblen Märkten.

Das aktive Segment wird voraussichtlich von 2025 bis 2032 aufgrund seiner überlegenen Fahrqualität, der dynamischen Reaktion auf Straßenbedingungen und der zunehmenden Integration in Premium- und Elektrofahrzeuge das schnellste Wachstum verzeichnen. Aktive Systeme nutzen Sensoren und Aktuatoren, um die Federungssteifigkeit in Echtzeit anzupassen und so Sicherheit, Komfort und Fahrzeughandling zu verbessern. Die wachsende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS) und luxuriösen Fahrerlebnissen beschleunigt die Akzeptanz sowohl im privaten als auch im Flottenmobilitätssegment.

- Nach Komponente

Auf der Grundlage der Komponenten ist der Markt in Stoßdämpfer, Blattfedern, Federbeine, Querlenker, Federn, Kugelgelenke, Luftkompressoren und weitere segmentiert. Das Stoßdämpfersegment hatte im Jahr 2024 den größten Anteil, was auf seine zentrale Rolle bei der Energiedissipation und dem Fahrkomfort in nahezu allen Fahrzeugklassen zurückzuführen ist. Stoßdämpfer sind entscheidend für die Kontrolle von Rückprall und Kompression, tragen zur Aufrechterhaltung des Reifen-Fahrbahn-Kontakts bei und reduzieren Vibrationen. Ihre Integration in konventionelle und semiaktive Federungssysteme sorgt für eine konstante Nachfrage bei OEM- und Aftermarket-Anwendungen.

Das Segment der Luftkompressoren wird voraussichtlich zwischen 2025 und 2032 aufgrund der zunehmenden Verbreitung von Luftfederungssystemen in hochwertigen SUVs, Luxusfahrzeugen und Elektrofahrzeugen am schnellsten wachsen. Luftkompressoren ermöglichen eine Echtzeit-Höhenverstellung und Lastverteilung, was Fahrkomfort und Stabilität verbessert. Die zunehmende Vorliebe der Verbraucher für individuell anpassbare Fahreigenschaften und der wachsende Markt für leistungsorientierte Fahrzeuge unterstützen das Segmentwachstum.

- Nach Aufhängungstyp

Der Markt ist nach Federungsart in hydraulische Federung, Luftfederung und Blattfederung unterteilt. Das Blattfedersegment dominierte den Markt im Jahr 2024, vor allem aufgrund seiner weit verbreiteten Verwendung in Nutzfahrzeugen und Schwerlastfahrzeugen aufgrund seiner Langlebigkeit, Tragfähigkeit und niedrigen Kosten. Blattfedern sind robust und einfach und eignen sich daher ideal für Fahrzeuge, die in rauen Umgebungen eingesetzt werden oder schwere Lasten transportieren. Ihre langjährige Produktionsbasis festigt ihre Position in Nutz- und Transportanwendungen weiter.

Das Segment der Luftfederung wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen, unterstützt durch die zunehmende Verbreitung in Premiumfahrzeugen und Elektromodellen. Luftfederungssysteme bieten eine einstellbare Fahrhöhe, ein sanfteres Handling und verbesserten Fahrgastkomfort, was Käufer von Luxusautos und Fernverkehrsbetreiber anspricht. OEMs integrieren zunehmend Luftfederungen, um die Kundennachfrage nach adaptiven Fahrerlebnissen zu erfüllen und die Leistungsmerkmale von Elektrofahrzeugen zu ergänzen.

- Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp wird der Markt in Zweiräder, Personenkraftwagen, Nutzfahrzeuge und Sonstiges unterteilt. Das Segment Personenkraftwagen hatte im Jahr 2024 mit 52,8 % den größten Umsatzanteil, angetrieben durch hohe Produktionsmengen, die steigende Nachfrage der Verbraucher nach Fahrkomfort und die zunehmende Integration semiaktiver Systeme in Mittel- und Oberklassefahrzeuge. Mit zunehmender Urbanisierung und steigendem verfügbaren Einkommen legen Verbraucher Wert auf ein sanfteres und kontrollierteres Fahrerlebnis, was die stetige Akzeptanz in diesem Segment unterstützt.

Das Nutzfahrzeugsegment dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund dafür ist der Bedarf an robusten Federungslösungen, die Stabilität, Ladungsschutz und Fahrerkomfort auf langen Strecken gewährleisten. Flottenbetreiber investieren zunehmend in aktive und semiaktive Systeme, um den Fahrzeugverschleiß zu reduzieren, die Betriebssicherheit zu erhöhen und gesetzliche Vorschriften einzuhalten. Das rasante Wachstum der Logistik- und Transportbranche weltweit steigert die Nachfrage nach fortschrittlichen Federungssystemen in dieser Kategorie zusätzlich.

Regionale Analyse des Marktes für aktive Federungssysteme für Kraftfahrzeuge

- Nordamerika dominierte den Markt für aktive Federungssysteme für Kraftfahrzeuge mit dem größten Umsatzanteil von 35,5 % im Jahr 2024, angetrieben durch die starke Präsenz von Premium-Fahrzeugherstellern und die steigende Nachfrage nach fortschrittlichen Fahrwerkstechnologien

- Die Region profitiert von der frühen Einführung von Fahrzeuginnovationen, einem starken Nachrüstmarkt für Fahrwerksverbesserungen und einer hohen Verbraucherpräferenz für Komfort und Handling bei Personenkraftwagen

- Die Nachfrage wird zusätzlich durch die Verbreitung von SUVs und Luxusautos sowie durch eine günstige Regierungspolitik zur Förderung der Fahrzeugsicherheit und von Technologien zur Emissionsreduzierung angeheizt.

Markteinblick in aktive Federungssysteme für Kraftfahrzeuge in den USA

Der US-Markt für aktive Federungssysteme für Kraftfahrzeuge hatte 2024 den größten Anteil an Nordamerika, was auf die starke Präsenz führender Automobilhersteller und eine robuste F&E-Infrastruktur zurückzuführen ist. Die zunehmende Verbreitung von Elektro- und Luxusfahrzeugen hat zu einer verstärkten Integration fortschrittlicher Federungstechnologien zur Verbesserung der Fahrdynamik und des Fahrgastkomforts geführt. US-Verbraucher legen besonderen Wert auf Leistung, was OEMs dazu veranlasst, aktive und semiaktive Federungen serienmäßig oder optional anzubieten. Darüber hinaus besteht auch im Aftermarket-Segment eine Nachfrage nach Leistungssteigerungen, was die allgemeine Systemakzeptanz fördert. Das steigende Bewusstsein für Verkehrssicherheit und Komfort dürfte das Marktwachstum in den kommenden Jahren weiter vorantreiben.

Markteinblick in aktive Federungssysteme für Kraftfahrzeuge in Europa

Der europäische Markt für aktive Fahrzeugfederungssysteme wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch den Fokus der Region auf Automobilinnovation und den regulatorischen Schwerpunkt auf Sicherheit und Nachhaltigkeit unterstützt. Dank der starken Konzentration von Herstellern von Luxus- und Hochleistungsfahrzeugen in Ländern wie Deutschland, Frankreich und Italien profitiert der Markt von kontinuierlichen Fortschritten in den Bereichen Fahrdynamik und Fahrwerkstechnologie. Europäische Verbraucher verlangen Komfort, Energieeffizienz und Fahrstabilität, was die zunehmende Verbreitung elektronisch gesteuerter Federungssysteme fördert. Der Übergang zur Elektromobilität dürfte zudem die Integration aktiver Federungen in eine breitere Palette von Fahrzeugmodellen vorantreiben.

Markteinblick in aktive Federungssysteme für Kraftfahrzeuge in Deutschland

Deutschland ist dank seiner Position als globales Innovationszentrum der Automobilindustrie führend auf dem europäischen Markt für aktive Fahrwerkssysteme. Da einige der renommiertesten Automobilmarken der Welt ihren Hauptsitz in Deutschland haben, besteht eine konstante Nachfrage nach Fahrwerksregelungstechnologien der nächsten Generation, die optimalen Komfort und hohe Leistung bieten. Deutsche OEMs investieren massiv in intelligente Fahrwerkssysteme, die sich nahtlos in ADAS- und EV-Plattformen integrieren lassen. Der Markt wird zudem durch starke staatliche Anreize für Forschung und Nachhaltigkeit unterstützt, die die Weiterentwicklung und den Einsatz intelligenter Fahrwerkssysteme weiter fördern. Hohe Verbrauchererwartungen an Präzisionstechnik und Fahrqualität prägen weiterhin die Marktentwicklung in Deutschland.

Markteinblicke für aktive Federungssysteme im Automobilbereich im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind die rasante Urbanisierung, die wachsende Automobilproduktion und steigende Einkommen in Ländern wie China, Japan und Indien. Die stark steigende Nachfrage nach Personenkraftwagen, insbesondere nach Mittelklasse- und Premiummodellen, treibt die Einführung semiaktiver und aktiver Fahrwerkssysteme voran. Da sich die Region zu einem wichtigen Produktions- und Exportzentrum für Automobilkomponenten entwickelt, nutzen OEMs Kostenvorteile, um fortschrittliche Technologien in eine breitere Fahrzeugpalette zu integrieren. Regierungsinitiativen zur Förderung von Elektrofahrzeugen und Fahrzeugsicherheit beschleunigen ebenfalls die Einführung elektronisch gesteuerter Fahrwerkssysteme in der Region.

Markteinblick in aktive Federungssysteme für Kraftfahrzeuge in China

China hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, angetrieben durch seine Position als weltgrößter Automobilmarkt und die zunehmende Betonung von Fahrzeugkomfort und -technologie. Die wachsende Mittelschicht des Landes und die zunehmende Präferenz für Premium- und Elektrofahrzeuge ermutigen OEMs, intelligente Fahrwerkssysteme auch in Mittelklassemodellen anzubieten. Lokale Hersteller investieren massiv in Forschung und Entwicklung, um den sich wandelnden Verbrauchererwartungen gerecht zu werden, während staatliche Maßnahmen zur Förderung intelligenter Mobilitäts- und Sicherheitsinnovationen die Produktakzeptanz fördern. Chinas rasante Stadtentwicklung und die starke Elektrofahrzeug-Infrastruktur verbessern zudem das Marktumfeld für aktive Fahrwerkssysteme.

Markteinblick in aktive Federungssysteme für Kraftfahrzeuge in Japan

Japan entwickelt sich zu einem Schlüsselmarkt für aktive Federungssysteme im asiatisch-pazifischen Raum, unterstützt durch sein technologisch fortschrittliches Automobil-Ökosystem und seinen Fokus auf Innovation. Japanische Automobilhersteller integrieren intelligente Fahrwerkssysteme sowohl in konventionelle als auch in Elektrofahrzeuge, um den steigenden Erwartungen der Verbraucher an Sicherheit, Komfort und adaptive Leistung gerecht zu werden. Angesichts der zunehmenden Urbanisierung und der Nachfrage nach sanftem Fahren in dichtem Verkehr gewinnen aktive Federungssysteme an Bedeutung. Darüber hinaus beeinflusst Japans alternde Bevölkerung die Nachfrage nach Fahrzeugen mit minimalen Vibrationen und verbesserter Stabilität, insbesondere bei Personen- und Mobilitätsassistenzfahrzeugen, was das Marktwachstum weiter verstärkt.

Marktanteil aktiver Federungssysteme für Kraftfahrzeuge

Die Branche der aktiven Federungssysteme für Kraftfahrzeuge wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ThyssenKrupp AG (Deutschland)

- Fox Factory Inc. (USA)

- Gabriel India Limited (Indien)

- Hendrickson LLC (USA)

- KYB Corporation (Japan)

- ZF Friedrichshafen AG (Deutschland)

- Tenneco Inc. (USA)

- Continental AG (Deutschland)

- NHK Springs Co., Ltd. (Japan)

- Benteler International AG (Deutschland)

- HL Mando Corp. (Südkorea)

- Sogefi Group (Italien)

- Marelli Corporation (Japan)

Neueste Entwicklungen auf dem globalen Markt für aktive Federungssysteme für Kraftfahrzeuge

- Im November 2023 brachte Porsche den überarbeiteten Panamera auf den Markt. Er verfügt über einen neuen V8-Hybridmotor und ein fortschrittliches aktives Fahrwerk. Diese Entwicklung stärkt Porsches Position im Performance-Luxussegment durch verbesserte Leistung und Kraftstoffeffizienz ohne Kompromisse beim Fahrkomfort. Die Integration des aktiven Fahrwerks unterstreicht den wachsenden Trend zur Integration intelligenter Fahrwerkssysteme in Hochleistungs-Hybridfahrzeuge und setzt Maßstäbe für Wettbewerber im Premium-Automobilsektor.

- Im Juni 2023 stellte das in San Francisco ansässige Technologieunternehmen ClearMotion 32 Millionen US-Dollar für die Entwicklung seiner aktiven Fahrwerkssysteme der nächsten Generation bereit. Dieser Schritt positioniert ClearMotion als disruptiven Akteur in der Fahrwerkstechnologie, indem herkömmliche Stoßdämpfer durch softwaregesteuerte Hochgeschwindigkeitsaktuatoren ersetzt werden, die Radverstellungen in Echtzeit ermöglichen. Das Unternehmen sicherte sich außerdem einen Großauftrag eines großen Elektrofahrzeugherstellers. Dies deutet auf eine starke Marktakzeptanz hin und ebnet den Weg für die kommerzielle Einführung seines ClearMotion1-Systems innerhalb eines Jahres, insbesondere im Elektrofahrzeugsegment, wo Komfort und Kontrolle wichtige Differenzierungsmerkmale sind.

- Im Dezember 2022 gab FleetPride die Übernahme von Keystone Spring Service bekannt, einem spezialisierten Anbieter von Fahrwerks-, Radsatz-, Antriebsstrang- und Hydraulikdienstleistungen. Mit Niederlassungen in Pittsburgh und Portersville erweitert diese Übernahme die Kapazitäten und das Serviceangebot von FleetPride im Bereich Schwerlast-Lkw- und Aftermarket-Fahrwerk. Sie unterstreicht FleetPrides strategischen Fokus auf die Stärkung seiner Position im Bereich der Wartung und Reparatur von Nutzfahrzeugen.

- Im Dezember 2022 übernahm die MagnaFlow Group Camburg Engineering, einen anerkannten Namen im Bereich Offroad- und Aftermarket-Fahrwerkskomponenten. Camburg, bekannt für die Entwicklung rennerprobter Teile, stärkt durch die Integration in das Portfolio von MagnaFlow dessen Präsenz im Markt für Performance- und Motorsportfahrwerke. Dieser Schritt soll MagnaFlows Wettbewerbsvorteil bei Hochleistungsanwendungen stärken und sein Angebot im Offroad- und Hobbysegment erweitern.

- Im Oktober 2021 erweiterte die Continental AG ihr Produktportfolio für aktive Federung und führte Kooperationsworkshops mit mehreren Zulieferern und Fahrzeugherstellern durch. Ziel dieser strategischen Initiative war es, die neuesten Angebote zu bewerben und den Markteinfluss durch Branchenpartnerschaften zu stärken. Die Erweiterung der Produktlinie spiegelt Continentals Engagement für Innovation und den proaktiven Ansatz zur Einbindung von Stakeholdern wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.