Global Automotive Adhesives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

33.12 Billion

USD

61.30 Billion

2024

2032

USD

33.12 Billion

USD

61.30 Billion

2024

2032

| 2025 –2032 | |

| USD 33.12 Billion | |

| USD 61.30 Billion | |

| % | |

Globale Marktsegmentierung für Automobilklebstoffe nach Harztyp (Polyurethane, Epoxidharze, Acrylharze, Silikon, SMP, Polyamid und andere), Technologie (Hotmelt, lösungsmittelbasiert, wasserbasiert, druckempfindlich und andere), Anwendung (Rohkarosserie, Antriebsstrang, Lackiererei und Montage) und Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge) – Branchentrends und Prognose bis 2032

Marktanalyse für Automobilklebstoffe

Der Markt für Automobilklebstoffe verzeichnet ein starkes Wachstum. Dies ist auf die steigende Nachfrage nach leichten und kraftstoffsparenden Fahrzeugen, Fortschritte in der Klebstofftechnologie und strenge gesetzliche Emissionsvorschriften zurückzuführen. Automobilhersteller steigen zunehmend von herkömmlichen Schweiß- und mechanischen Befestigungsverfahren auf Hochleistungsklebstoffe um, um die strukturelle Integrität, Crashsicherheit und Haltbarkeit der Fahrzeuge zu verbessern. Die zunehmende Verbreitung von Elektrofahrzeugen hat die Einführung spezieller Klebstoffe zur Verbesserung des Wärmemanagements, der Batteriemontage und der Vibrationsfestigkeit weiter beschleunigt.

Technologische Fortschritte wie intelligente Klebstoffe mit selbstheilenden Eigenschaften, Klebstoffe auf Nanotechnologiebasis und biobasierte Klebstoffformulierungen revolutionieren den Markt. Beispielsweise verbessert Henkels Loctite TLB 9300 APSi, das 2023 auf den Markt kommt, die Leistung und Sicherheit von Batteriesystemen für Elektrofahrzeuge. Ebenso bieten die Born2Bond-Konstruktionsklebstoffe von Bostik präzise Klebelösungen für Automobilelektronik und Innenraumanwendungen.

Der asiatisch-pazifische Raum dominiert den Markt aufgrund der wachsenden Automobilproduktion in China, Indien und Japan, während Nordamerika und Europa aufgrund hoher Investitionen in Forschung und Entwicklung sowie der Einhaltung gesetzlicher Vorschriften ein stetiges Wachstum verzeichnen. Mit dem weiteren Branchenwachstum werden Automobilklebstoffe eine entscheidende Rolle für Fahrzeugdesign, Sicherheit und Nachhaltigkeit spielen.

Marktgröße für Automobilklebstoffe

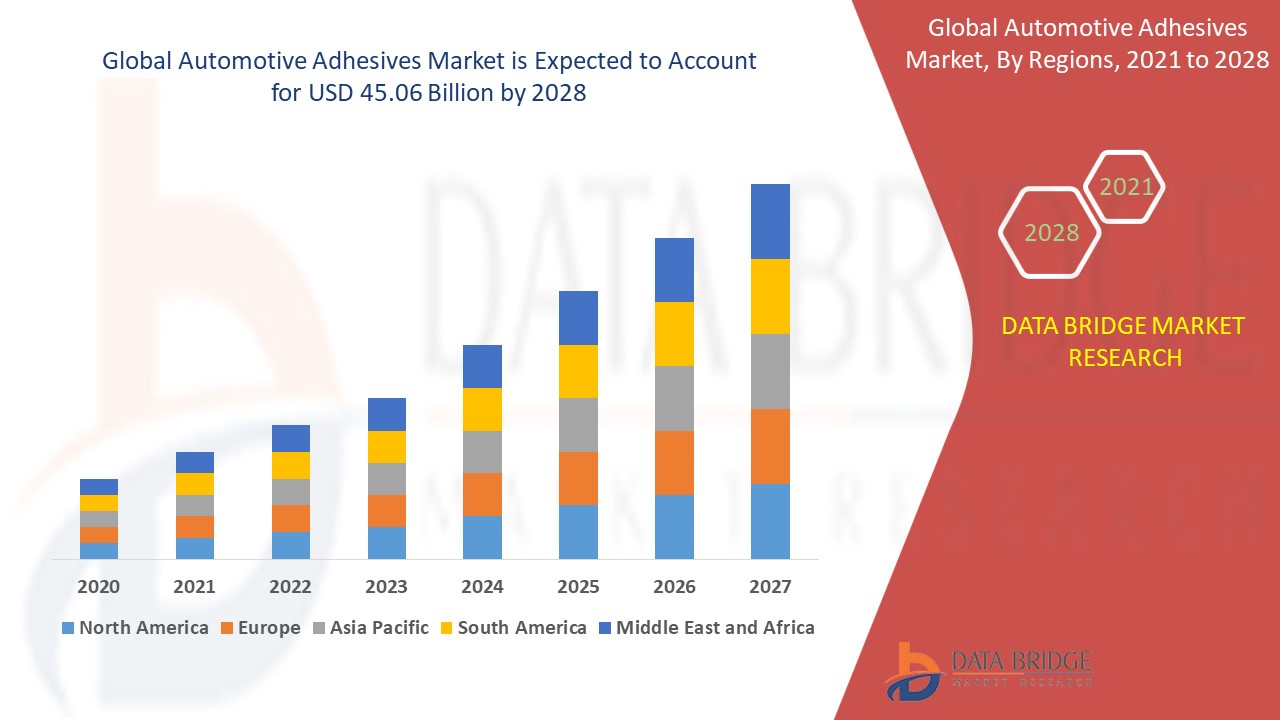

Der globale Markt für Automobilklebstoffe wurde im Jahr 2024 auf 33,12 Milliarden US-Dollar geschätzt und soll bis 2032 61,30 Milliarden US-Dollar erreichen, mit einer CAGR von 8,00 % im Prognosezeitraum 2025 bis 2032. Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen.

Markttrends für Automobilklebstoffe

„Zunehmende Nutzung von Strukturklebstoffen für den Leichtbau von Fahrzeugen“

Der Markt für Automobilklebstoffe verzeichnet einen starken Trend zur Nutzung von Strukturklebstoffen für den Leichtbau von Fahrzeugen, um die Kraftstoffeffizienz zu verbessern und die CO2-Emissionen zu reduzieren. Automobilhersteller ersetzen Schweiß- und mechanische Verbindungselemente zunehmend durch Hochleistungsklebstoffe, um Strukturen aus mehreren Materialien wie Aluminium, Kohlefaser und hochfestem Stahl zu verbinden. Dieser Wandel wird durch die zunehmende Verbreitung von Elektrofahrzeugen (EVs) beschleunigt, bei denen Gewichtsreduzierung entscheidend für eine längere Batteriereichweite ist. Beispielsweise werden in der i-Serie von BMW und im Model 3 von Tesla in großem Umfang fortschrittliche Strukturklebstoffe eingesetzt, um die Fahrgestellfestigkeit ohne zusätzliches Gewicht zu verbessern, während die epoxidbasierten Klebstoffe von Henkel thermische Stabilität und Crashfestigkeit für die Montage von EV-Batteriepacks bieten. Angesichts strengerer Automobilvorschriften, die Nachhaltigkeit und Effizienz fordern, investieren Hersteller in Klebstoffe der nächsten Generation mit verbesserter Klebkraft, Haltbarkeit und umweltfreundlichen Formulierungen, was sie zu einem wesentlichen Bestandteil des modernen Fahrzeugdesigns und der Leistung macht.

Berichtsumfang und Marktsegmentierung für Automobilklebstoffe

|

Eigenschaften |

Wichtige Markteinblicke zu Automobilklebstoffen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Wichtige Marktteilnehmer |

3M (USA), Bostik (Frankreich), Ashland (USA), BASF (Deutschland), Bemis Associates Inc. (USA), DuPont (USA), Covestro AG (Deutschland), EMS-CHEMIE HOLDING AG (Schweiz), HB Fuller Company (USA), Henkel AG and Co. KGaA (Deutschland), Huntsman International LLC. (USA), Illinois Tool Works Inc. (USA), Permatex (USA), Parker Hannifin Corp (USA), Nitto Denko Corporation (Japan), RPM International Inc. (USA), Dow (USA), ThreeBond International (Japan) und Wacker Chemie AG (Deutschland) |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Marktdefinition für Automobilklebstoffe

Automobilklebstoffe sind Hochleistungsklebstoffe, die im Fahrzeugbau zum Verbinden verschiedener Komponenten, zur Verbesserung der strukturellen Integrität sowie zur Verbesserung von Sicherheit, Haltbarkeit und Effizienz eingesetzt werden. Diese Klebstoffe ersetzen herkömmliche Schweiß-, Niet- und mechanische Verbindungstechniken und ermöglichen den Einsatz von Leichtbaumaterialien wie Aluminium, Kohlefaser und Verbundwerkstoffen, die zur Gewichtsreduzierung und Kraftstoffeffizienz beitragen.

Marktdynamik für Automobilklebstoffe

Treiber

- Steigende Nachfrage nach leichten und kraftstoffsparenden Fahrzeugen

Der zunehmende Fokus auf Kraftstoffeffizienz und Emissionsreduzierung hat den Einsatz von Leichtbauwerkstoffen im Automobilbau beschleunigt. Herkömmliche Schweiß- und mechanische Verbindungselemente erhöhen das Fahrzeuggewicht unnötig, weshalb Hersteller diese durch Hochleistungsklebstoffe ersetzen, die eine starke und dauerhafte Verbindung von Materialien wie Aluminium, Verbundwerkstoffen und Kohlefaser bieten. Der Einsatz von Klebstoffen verbessert nicht nur die strukturelle Integrität, sondern reduziert auch das Fahrzeuggewicht deutlich, was zu einer verbesserten Kraftstoffeffizienz und geringeren Emissionen führt. So werden beispielsweise in der i-Serie von BMW und im Model 3 von Tesla Strukturklebstoffe verwendet, um den Leichtbau zu optimieren, ohne die Festigkeit zu beeinträchtigen. Dieser Wandel ist ein wichtiger Markttreiber, da Automobilhersteller weltweit bestrebt sind, strenge Emissionsvorschriften einzuhalten, die Fahrzeugleistung zu verbessern und gleichzeitig die Crashsicherheit und Haltbarkeit zu erhöhen.

- Steigende Verbreitung von Elektrofahrzeugen (EVs)

Die steigende Nachfrage nach Elektrofahrzeugen (EVs) erfordert Hochleistungsklebstoffe für die Batteriemontage, Strukturverklebungen und das Wärmemanagement. Im Gegensatz zu konventionellen Fahrzeugen benötigen Elektrofahrzeuge leichte Materialien, um die Batteriereichweite und Energieeffizienz zu erhöhen. Klebstoffe helfen, überschüssiges Gewicht zu reduzieren und bieten gleichzeitig hervorragende Wärmeableitung, Vibrationsfestigkeit und strukturelle Festigkeit – entscheidende Faktoren für die Sicherheit und Leistung von Elektrofahrzeugen. Ein Paradebeispiel ist Henkels Loctite TLB 9300 APSi, ein wärmeleitender Klebstoff zur Verbesserung der Batteriesystemeffizienz, des Wärmemanagements und der strukturellen Integrität von Elektrofahrzeugen. Da die Automobilhersteller ihre Elektrofahrzeugproduktion weiter ausbauen, steigt die Nachfrage nach fortschrittlichen Klebstofflösungen und ist damit ein wichtiger Treiber des Automobilklebstoffmarktes.

Gelegenheiten

- Zunehmend strengere Umwelt- und Sicherheitsvorschriften

Globale Regulierungsbehörden wie die EPA, Euro NCAP und NHTSA setzen strengere Kraftstoffeffizienz- und Emissionsstandards durch und zwingen Automobilhersteller, nachhaltige Klebstoffe mit niedrigem VOC-Gehalt (flüchtige organische Verbindungen) einzusetzen. Diese Vorschriften zielen darauf ab, den CO2-Fußabdruck zu reduzieren, die Recyclingfähigkeit zu fördern und die Fahrzeugsicherheit zu erhöhen. Infolgedessen steigen Automobilhersteller von herkömmlichen Schweiß- und mechanischen Verbindungstechniken auf Strukturklebstoffe um, die leichtere, stärkere und langlebigere Verbindungslösungen bieten und gleichzeitig den Umweltgesetzen entsprechen. Darüber hinaus spielen Klebstoffe eine entscheidende Rolle bei der Verbesserung der Crashfestigkeit und der Insassensicherheit. Beispielsweise werden beim aluminiumintensiven F-150 von Ford Strukturklebstoffe verwendet, um die Karosseriefestigkeit, die Stoßdämpfung und die Energieableitung bei Kollisionen zu verbessern und so die Einhaltung moderner Sicherheitsstandards zu gewährleisten. Dieser regulatorische Wandel bietet große Marktchancen, da Hersteller zunehmend in umweltfreundliche Klebstofflösungen investieren, um die sich entwickelnden globalen Standards zu erfüllen.

- Zunehmende Fortschritte in der Klebstofftechnologie

Kontinuierliche Innovationen bei Epoxid-, Polyurethan-, Acryl- und Silikonklebstoffen verändern den Automobilbau durch verbesserte Klebkraft, Flexibilität und thermische Stabilität. Die neuesten Klebstofflösungen sind auf extreme Temperaturen, raue Umgebungsbedingungen und hohe mechanische Belastungen ausgelegt und eignen sich daher ideal für die Fahrzeugproduktion der nächsten Generation. Darüber hinaus treibt die Integration intelligenter Klebstoffe mit selbstheilenden Eigenschaften, Temperaturanpassungsfähigkeit und Leitfähigkeit das Marktwachstum deutlich voran. Diese Fortschritte unterstützen die Entwicklung von Leichtbaustrukturen und elektronischen Komponenten, die für moderne Elektro- und autonome Fahrzeuge unerlässlich sind. Ein herausragendes Beispiel sind die Born2Bond™-Konstruktionsklebstoffe von Bostik, die hochpräzise Klebelösungen für Automobilelektronik und Leichtbaumaterialien bieten. Der zunehmende Einsatz dieser fortschrittlichen Klebstoffe in Elektrofahrzeugen, vernetzten Fahrzeugen und Hochleistungsfahrzeugen bietet eine große Marktchance, da Automobilhersteller nach modernsten Klebstofftechnologien suchen, um die Effizienz und Haltbarkeit ihrer Fahrzeuge zu verbessern.

Einschränkungen/Herausforderungen

- Bedenken hinsichtlich Haltbarkeit und langfristiger Leistung

Automobilklebstoffe stehen vor Herausforderungen hinsichtlich Haltbarkeit, Langzeitleistung und Beständigkeit gegen Umwelteinflüsse. Extreme Temperaturen, Feuchtigkeit, Chemikalien und mechanische Belastungen können zu Klebstoffabbau, Verlust der Klebkraft und schließlich zu Versagen führen. Dies ist besonders bei Elektrofahrzeugen (EVs) und Hochleistungsautos von Bedeutung, da Klebstoffe dort der starken Hitze von Batteriepacks, schnellen Temperaturschwankungen und ständigen Vibrationen standhalten müssen. Beispielsweise kann ein Klebstoffversagen im Batteriegehäuse eines Elektrofahrzeugs Sicherheit und Leistung beeinträchtigen und zu höheren Garantiekosten und Rückrufaktionen führen. Daher stehen die Hersteller unter Druck, Klebstoffe der nächsten Generation mit verbesserter Hitzebeständigkeit, Feuchtigkeitsschutz und Dauerfestigkeit zu entwickeln, um eine zuverlässige Langzeitleistung zu gewährleisten.

- Hohe Initialkosten und komplexe Implementierung

Die Einführung moderner Automobilklebstoffe ist mit hohen Anschaffungskosten und komplexen Implementierungsanforderungen verbunden. Dies erschwert kleinen und mittelständischen Herstellern die Integration dieser Lösungen in ihre Produktionsprozesse. Im Gegensatz zu herkömmlichen Schweiß- und mechanischen Verbindungstechniken erfordern Strukturklebstoffe spezielle Applikationstechniken, präzise Aushärtungsbedingungen und Materialverträglichkeitsprüfungen. Der Bedarf an moderner Ausrüstung, qualifizierten Arbeitskräften und Qualitätskontrollmaßnahmen erhöht die Betriebskosten zusätzlich. So müssen OEMs, die Hochleistungsklebstoffe für leichte Fahrzeugstrukturen verwenden, in spezielle Aushärtungsöfen, Oberflächenvorbereitungsverfahren und Automatisierungssysteme investieren, was die Produktionskosten erhöht. Diese finanzielle Belastung schränkt die Einführung in kostensensiblen Märkten ein und verlangsamt das Marktwachstum insgesamt.

Dieser Marktbericht enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Für weitere Marktinformationen kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Auswirkungen und aktuelles Marktszenario von Rohstoffknappheit und Lieferverzögerungen

Data Bridge Market Research bietet eine umfassende Marktanalyse und liefert Informationen unter Berücksichtigung der Auswirkungen und des aktuellen Marktumfelds von Rohstoffknappheit und Lieferverzögerungen. Dies ermöglicht die Bewertung strategischer Möglichkeiten, die Erstellung effektiver Aktionspläne und die Unterstützung von Unternehmen bei wichtigen Entscheidungen. Neben dem Standardbericht bieten wir auch detaillierte Analysen des Beschaffungsniveaus anhand prognostizierter Lieferverzögerungen, der regionalen Händlerzuordnung, Rohstoffanalysen, Produktionsanalysen, Preistrends, Beschaffung, Kategorie-Performance-Analysen, Lösungen zum Supply-Chain-Risikomanagement, erweitertes Benchmarking und weitere Dienstleistungen für Beschaffung und strategische Unterstützung.

Erwartete Auswirkungen der Konjunkturabschwächung auf die Preisgestaltung und Verfügbarkeit von Produkten

Lässt die Konjunktur nach, leiden auch Branchen. Die prognostizierten Auswirkungen des Konjunkturabschwungs auf Preisgestaltung und Produktverfügbarkeit werden in den Marktberichten und Informationsdiensten von DBMR berücksichtigt. So sind unsere Kunden ihren Wettbewerbern in der Regel immer einen Schritt voraus, können Umsatz und Ertrag prognostizieren und ihre Gewinn- und Verlustrechnung abschätzen.

Marktumfang für Automobilklebstoffe

Der Markt ist nach Harztyp, Technologie, Anwendung und Fahrzeugtyp segmentiert . Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Harztyp

- Polyurethane

- Epoxid

- Acrylfarben

- Silikon

- SMP (Silylmodifizierte Polymere)

- Polyamid

- Sonstiges

Technologie

- Heißkleber

- Lösungsmittelbasiert

- Auf Wasserbasis

- Druckempfindlich

- Sonstiges

Anwendung

- Rohkarosserie

- Antriebsstrang

- Lackiererei

- Montage

Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

Regionale Analyse des Marktes für Automobilklebstoffe

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Harztyp, Technologie, Anwendung und Fahrzeugtyp bereitgestellt , wie oben angegeben.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Der asiatisch-pazifische Raum dominiert den Markt für Automobilklebstoffe, angetrieben durch die steigende Nachfrage nach Hochleistungsklebstoffen im Automobil- und Transport-Ersatzteilmarkt. Die Region erlebt rasante technologische Fortschritte bei Automobilklebstoffformulierungen, die die Haltbarkeit, Sicherheit und Effizienz von Fahrzeugen verbessern. Darüber hinaus treibt die zunehmende Präferenz für Leichtbaufahrzeuge zur Verbesserung der Kraftstoffeffizienz und Reduzierung der CO2-Emissionen das Marktwachstum an. Strenge Umweltvorschriften und die zunehmende Verbreitung von Elektrofahrzeugen (EVs) beschleunigen die Nachfrage nach innovativen Klebstofflösungen in der Region zusätzlich.

Nordamerika wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Markt für Automobilklebstoffe verzeichnen. Dieses Wachstum wird durch die steigende Fahrzeugproduktion, die steigende Nachfrage nach leichten und kraftstoffsparenden Fahrzeugen sowie Fortschritte in der Klebstofftechnologie vorangetrieben. Strenge Umweltvorschriften, die nachhaltige und emissionsarme Herstellungsprozesse fördern, treiben das Marktwachstum zusätzlich voran. Die Präsenz wichtiger Automobilhersteller sowie laufende Forschungs- und Entwicklungsinitiativen tragen zum rasanten Wachstum der Region bei.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteil von Automobilklebstoffen

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die Marktführer für Autoklebstoffe auf dem Markt sind:

- 3M (USA)

- Bostik (Frankreich)

- Ashland (USA)

- BASF (Deutschland)

- Bemis Associates Inc. (USA)

- DuPont (USA)

- Covestro AG (Deutschland)

- EMS-CHEMIE HOLDING AG (Schweiz)

- HB Fuller Company (USA)

- Henkel AG und Co. KGaA (Deutschland)

- Huntsman International LLC. (USA)

- Illinois Tool Works Inc. (USA)

- Permatex (USA)

- Parker Hannifin Corp (USA)

- Nitto Denko Corporation (Japan)

- RPM International Inc. (USA)

- Dow (USA)

- ThreeBond International (Japan)

- Wacker Chemie AG (Deutschland)

Neueste Entwicklungen auf dem Markt für Automobilklebstoffe

- Im Mai 2023 stellte Henkel Loctite TLB 9300 APSi vor, einen injizierbaren Wärmeleitklebstoff zur Verbesserung der Leistung und Sicherheit von Batteriesystemen für Elektrofahrzeuge.

- Im Januar 2023 stellte Saint-Gobain eine neue Reihe von Klebstoffen und Dichtstoffen vor, die speziell auf die Automobilindustrie zugeschnitten sind.

- Im Mai 2022 gab ITW Performance Polymers eine Vertriebspartnerschaft mit PREMA SA in Polen für seine Marke Devcon bekannt

- Im April 2022 stellte ITW Performance Polymers Plexus MA8105 vor, einen Klebstoff mit schneller Aushärtung bei Raumtemperatur, hervorragenden mechanischen Eigenschaften und breiter Haftverträglichkeit.

- Im März 2022 unterzeichnete Bostik einen Vertriebsvertrag mit DGE für Europa, den Nahen Osten und Afrika (EMEA) für seine technischen Klebstoffe Born2Bond™, die für präzise Klebeanwendungen in Branchen wie Automobil, Elektronik, Luxusverpackungen, Medizinprodukte und MRO entwickelt wurden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.