Global Automotive Camera Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.57 Billion

USD

19.85 Billion

2024

2032

USD

9.57 Billion

USD

19.85 Billion

2024

2032

| 2025 –2032 | |

| USD 9.57 Billion | |

| USD 19.85 Billion | |

| % | |

|

Globale Marktsegmentierung für Autokameras nach Technologie (Digitalkamera, Infrarotkamera und Wärmebildkamera), Ansichtstyp (Einzelansichtssystem und Mehrkamerasystem), Autonomiegrad (L1-Kameraeinheit, L2&3-Kameraeinheiten, L4-Kameraeinheit und L5-Kameraeinheit), Anwendung (Fahrerüberwachungssystem, Parkassistent, ADAS, Toter-Winkel-Erkennung, Nachtsichtsystem und andere), Fahrzeugtyp (Pkw, Kleinwagen, Mittelklassewagen, Luxusfahrzeuge, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge und andere), Elektrofahrzeugtyp (batteriebetriebenes Elektrofahrzeug (BEV), Brennstoffzellen-Elektrofahrzeug (FCEV), Hybrid-Elektrofahrzeug (HEV) und Plug-in-Hybrid-Elektrofahrzeug (PHEV)) – Branchentrends und Prognose bis 2032.

Marktgröße für Autokameras

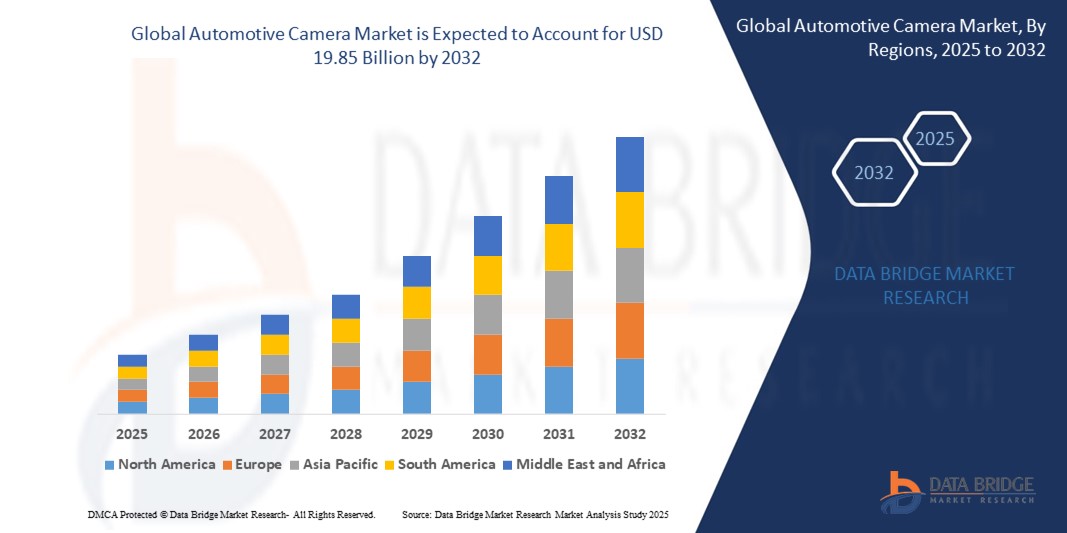

- Der globale Markt für Autokameras wurde im Jahr 2024 auf 9,57 Milliarden US-Dollar geschätzt und soll bis 2032 19,85 Milliarden US-Dollar erreichen , bei einer CAGR von 9,54 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) in Fahrzeuge und die steigende Nachfrage nach verbesserten Sicherheitsfunktionen vorangetrieben.

- Darüber hinaus tragen die zunehmende Verbreitung autonomer Fahrzeuge und die kontinuierlichen technologischen Fortschritte bei Kamerasystemen erheblich zur Expansion des Marktes für Automobilkameras bei.

Marktanalyse für Autokameras

- Fahrzeugkameras sind ein wesentlicher Bestandteil moderner Fahrzeugsicherheits- und autonomer Fahrsysteme und liefern wichtige visuelle Daten für verschiedene Anwendungen wie Einparkhilfe, Toter-Winkel-Erkennung und Fahrerüberwachung und verbessern so das allgemeine Fahrerlebnis und die Sicherheit.

- Die steigende Nachfrage nach Fahrzeugkameras wird maßgeblich durch strenge staatliche Vorschriften zur Fahrzeugsicherheit, die rasante Entwicklung von ADAS-Funktionen und das zunehmende Bewusstsein der Verbraucher für Fahrzeugsicherheitsmerkmale befeuert.

- Nordamerika dominiert den Markt für Fahrzeugkameras. Kennzeichnend hierfür sind die frühe Einführung fortschrittlicher Automobiltechnologien, hohe Investitionen in Forschung und Entwicklung im Bereich autonomes Fahren sowie die Präsenz großer Automobilhersteller und Tier-1-Zulieferer. Die USA sind ein wichtiger Wachstumstreiber, da dort eine erhebliche Nachfrage nach kamerabasierten Sicherheitsfunktionen in neuen Fahrzeugmodellen besteht.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Autokameras sein. Dies ist auf das schnelle Wachstum der Automobilproduktion, steigende verfügbare Einkommen und die zunehmende Einführung fortschrittlicher Sicherheitsfunktionen in Entwicklungsländern wie China und Indien zurückzuführen.

- Das Segment der Digitalkameras dominiert den Markt für Automobilkameras aufgrund seiner hohen Auflösung, Kosteneffizienz und weit verbreiteten Anwendung in verschiedenen ADAS-Funktionen, einschließlich Rückfahrkameras und Surround-View-Systemen

Berichtsumfang und Marktsegmentierung für Autokameras

|

Eigenschaften |

Wichtige Markteinblicke für Autokameras |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Autokameras

„ Entwicklung hin zu hochauflösenden und KI-gestützten Kamerasystemen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Automobilkameras ist die kontinuierliche Entwicklung hin zu Kameras mit höherer Auflösung und die zunehmende Integration künstlicher Intelligenz (KI) für verbesserte Wahrnehmungs- und Entscheidungsfähigkeiten.

- Führende Hersteller von Automobilkameras entwickeln beispielsweise Kameras mit Auflösungen, die den aktuellen Industriestandard übertreffen. Dies ermöglicht klarere Bilder und eine präzisere Objekterkennung selbst bei schwierigen Lichtverhältnissen. Unternehmen wie Sony und Samsung sind führend in der Entwicklung hochauflösender Bildsensoren für die Automobilindustrie, die eine hervorragende Leistung bei schlechten Lichtverhältnissen und einen hohen Dynamikumfang bieten.

- Die Integration von KI in Fahrzeugkameras ermöglicht Funktionen wie erweiterte Objekterkennung (Unterscheidung zwischen Fußgängern, Radfahrern und Tieren), Spurhalteassistenten mit verbesserter Genauigkeit und prädiktive Analysen zur Kollisionsvermeidung.

- Darüber hinaus sind KI-gestützte Kameras von entscheidender Bedeutung für die Entwicklung robuster Fahrerüberwachungssysteme (DMS), die Müdigkeit oder Ablenkung des Fahrers erkennen und so zur Verbesserung der Verkehrssicherheit beitragen können.

- Die nahtlose Integration hochauflösender Kameras mit KI-Verarbeitung ermöglicht die Entwicklung ausgefeilterer Wahrnehmungssysteme, die für die Steigerung des Autonomiegrads von Fahrzeugen von entscheidender Bedeutung sind.

- Die Nachfrage nach Fahrzeugkameras mit überragender Bildqualität und intelligenten Analysefunktionen wächst in allen Fahrzeugsegmenten rasant, da Verbraucher und Vorschriften zunehmend Wert auf erhöhte Sicherheit und die Zukunft der autonomen Mobilität legen.

Marktdynamik für Autokameras

Treiber

„ Zunehmende Integration von ADAS und strengere Sicherheitsvorschriften “

- Die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) in moderne Fahrzeuge sowie immer strengere globale Sicherheitsvorschriften sind ein Hauptgrund für die steigende Nachfrage nach Fahrzeugkameras.

- So sind beispielsweise in vielen Ländern Rückfahrkameras in Neufahrzeugen vorgeschrieben, und es gibt einen wachsenden Bedarf an Funktionen wie der automatischen Notbremsung, die stark auf Kameradaten basiert. Im April 2024 verabschiedete die US-amerikanische National Highway Traffic Safety Administration (NHTSA) eine Vorschrift, die automatische Notbrems- und Fußgängererkennungssysteme für neue Pkw und leichte Lkw vorschreibt. Dies erhöht den Bedarf an hochentwickelten Kameralösungen unmittelbar.

- Da sich die Verbraucher der potenziellen Gefahren im Straßenverkehr immer stärker bewusst werden und einen besseren Schutz für sich und ihre Passagiere wünschen, bieten Fahrzeuge mit fortschrittlichen kamerabasierten Sicherheitsfunktionen einen überzeugenden Vorteil.

- Darüber hinaus machen die rasanten Fortschritte in der autonomen Fahrtechnologie, die von halbautonomen Systemen der Stufe 2 bis hin zu künftigen vollautonomen Fahrzeugen der Stufe 5 reichen, Fahrzeugkameras zu einem unverzichtbaren Sensor

- Sie liefern wichtige visuelle Daten für die Navigation, Hindernisvermeidung und das Verständnis komplexer Fahrsituationen und fördern so ihre Verbreitung in allen Fahrzeugsegmenten.

Einschränkung/Herausforderung

„ Hohe Systemkosten und Leistungseinschränkungen unter widrigen Bedingungen “

- Bedenken hinsichtlich der relativ hohen Anschaffungskosten moderner Kamerasysteme für Autos, insbesondere solcher, die für höhere Autonomiegrade und Mehrkamera-Setups erforderlich sind, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar.

- Während beispielsweise einfache Rückfahrkameras mittlerweile zum Standard gehören, können die Kosten komplexer Mehrkamerasysteme für 360-Grad-Rundumsicht oder fortschrittliche Fahrerassistenzsysteme (ADAS) für preissensible Segmente des Automobilmarktes immer noch ein Hindernis darstellen. Dies kann die Einführung dieser fortschrittlichen Systeme in Fahrzeugen der Einstiegs- und Mittelklasse einschränken.

- Die Lösung dieser Kostenprobleme durch Skaleneffekte, technologische Fortschritte zur Senkung der Herstellungskosten und modulare Systemdesigns ist für eine breitere Marktakzeptanz von entscheidender Bedeutung.

- Darüber hinaus können die Leistungseinschränkungen von Fahrzeugkameras bei widrigen Wetterbedingungen (wie starkem Regen, Nebel, Schnee oder extremer Blendung) und schwierigen Lichtverhältnissen (wie Tunneln oder direkter Sonneneinstrahlung) Bedenken hinsichtlich der Zuverlässigkeit aufwerfen.

- Die Bewältigung dieser Herausforderungen durch kontinuierliche Innovationen in der Sensortechnologie, fortschrittlichen Bildverarbeitungsalgorithmen und Sensorfusion wird für ein nachhaltiges Marktwachstum und den Aufbau des Verbrauchervertrauens in kamerabasierte Fahrzeugsicherheits- und autonome Systeme von entscheidender Bedeutung sein.

Marktumfang für Autokameras

Der Markt ist nach Technologie, Ansichtstyp, Autonomiegrad, Anwendung, Fahrzeugtyp und Elektrofahrzeugtyp segmentiert.

- Nach Technologie

Der Markt für Fahrzeugkameras ist technologisch in Digitalkameras, Infrarotkameras und Wärmebildkameras unterteilt. Das Digitalkamerasegment dominiert den größten Marktanteil, dank seiner hohen Auflösung, Kosteneffizienz und breiten Anwendung in verschiedenen ADAS-Funktionen. Digitalkameras sind aufgrund ihrer Vielseitigkeit und Bildqualität der Standard für Rückfahrkameras, Surround-View-Systeme und viele nach vorne gerichtete ADAS-Anwendungen.

Das Segment der Wärmebildkameras dürfte im Prognosezeitraum das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach verbesserten Sicherheitsfunktionen unter schwierigen Bedingungen wie schlechter Sicht, Nebel oder völliger Dunkelheit zurückzuführen. Wärmebildkameras bieten in diesen Umgebungen hervorragende Objekterkennungsfunktionen und sind daher unverzichtbar für fortschrittliche Nachtsichtsysteme und zukünftige Anwendungen im autonomen Fahren.

- Nach Ansichtstyp

Der Markt für Fahrzeugkameras ist nach Ansichtstyp in Einzelansichtssysteme und Mehrkamerasysteme unterteilt. Das Segment der Mehrkamerasysteme erzielte den größten Marktanteil, angetrieben durch die zunehmende Verbreitung von Funktionen wie 360-Grad-Rundumsicht, automatisierter Einparkhilfe und fortschrittlichen ADAS-Funktionen, die eine umfassende Umgebungswahrnehmung erfordern. Mehrkamerasysteme bieten eine ganzheitliche Rundumsicht rund um das Fahrzeug und erhöhen so Sicherheit und Komfort deutlich.

Im Segment der Single-View-Systeme wird mit einem deutlichen Wachstum gerechnet, da diese weiterhin eine grundlegende Komponente für wesentliche Sicherheitsfunktionen wie Rückfahrkameras und einfache Frontkollisionswarnsysteme darstellen, die aufgrund gesetzlicher Vorschriften und der Nachfrage der Verbraucher in allen Fahrzeugsegmenten zum Standard werden.

- Nach Autonomiegrad

Der Markt für Fahrzeugkameras ist nach dem Grad der Autonomie in die Kameraeinheiten L1, L2&3, L4 und L5 segmentiert. Das Segment der L2&3-Kameraeinheiten erzielte den größten Marktanteil. Dies spiegelt die zunehmende Verbreitung fortschrittlicher ADAS-Funktionen wider, die eine Teilautomatisierung ermöglichen, wie beispielsweise adaptive Geschwindigkeitsregelungen mit Spurführung, die stark auf hochentwickelte Kamerasysteme angewiesen sind.

Die Segmente L4- und L5-Kameraeinheiten werden im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die intensive Forschung und Entwicklung im Bereich vollautonomer Fahrtechnologien. Mit zunehmender Autonomie der Fahrzeuge steigt die Nachfrage nach hochmodernen, redundanten und robusten Kamerasystemen, die komplexe Umgebungen in Echtzeit erfassen können.

- Nach Anwendung

Der Markt für Fahrzeugkameras ist nach Anwendung in Fahrerüberwachungssysteme, Parkassistenzsysteme, ADAS, Toter-Winkel-Erkennung, Nachtsichtsysteme und weitere segmentiert. Das Segment ADAS (Advanced Driver-Assistance Systems) erzielte den größten Marktanteil, getrieben durch zunehmende Sicherheitsbedenken, strenge gesetzliche Vorschriften und die Nachfrage der Verbraucher nach Funktionen für mehr Fahrsicherheit und Komfort. Kameras sind ein zentraler Sensor für die meisten ADAS-Funktionen.

Im Segment der Fahrerüberwachungssysteme wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet werden. Grund hierfür ist das wachsende Bewusstsein für Ablenkung und Müdigkeit am Steuer sowie der Druck der Regulierungsbehörden, Systeme zur Sicherstellung der Aufmerksamkeit des Fahrers zu entwickeln, insbesondere da Fahrzeuge zunehmend autonomer werden.

- Nach Fahrzeugtyp

Der Markt für Fahrzeugkameras ist nach Fahrzeugtyp in Pkw, Kleinwagen, Mittelklassewagen, Luxusfahrzeuge, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge und weitere unterteilt. Der Pkw-Bereich erzielte den größten Marktanteil, was auf das weltweite Absatzvolumen und die zunehmende Integration von Sicherheits- und Komfortfunktionen in allen Preisklassen zurückzuführen ist.

Das Untersegment der Elektrofahrzeuge (EVs) innerhalb der Personenkraftwagen und Luxusfahrzeuge dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da EVs häufig mit fortschrittlichen Technologien, einschließlich umfassender Kamerasysteme, ausgestattet sind, um ihre intelligente und futuristische Anziehungskraft zu steigern, während Luxusfahrzeuge durchgängig die neuesten und fortschrittlichsten kamerabasierten Sicherheits- und Autonomiefunktionen übernehmen.

- Nach Elektrofahrzeugtyp

Der Markt für Fahrzeugkameras ist nach Elektrofahrzeugtypen segmentiert in Batterie-Elektrofahrzeuge (BEV), Brennstoffzellen-Elektrofahrzeuge (FCEV), Hybrid-Elektrofahrzeuge (HEV) und Plug-in-Hybrid-Elektrofahrzeuge (PHEV). Das Segment der Batterie-Elektrofahrzeuge (BEV) erzielte den größten Marktanteil, was auf das rasante Wachstum und den steigenden Marktanteil von BEVs weltweit zurückzuführen ist. BEVs sind häufig mit fortschrittlichen digitalen Cockpits und ADAS-Funktionen ausgestattet, sodass umfassende Kamerasysteme zum Standard gehören.

Im Segment der Plug-In-Hybrid-Elektrofahrzeuge (PHEV) wird ein deutliches Wachstum erwartet, da diese Fahrzeuge die Lücke zwischen herkömmlichen Fahrzeugen mit Verbrennungsmotor und vollelektrischen Fahrzeugen schließen und zunehmend über fortschrittliche Sicherheits- und Fahrerassistenzfunktionen verfügen, die auf Kameratechnologie basieren, um eine breitere Verbraucherbasis anzusprechen.

Regionale Analyse des Marktes für Autokameras

- Nordamerika dominiert den Markt für Autokameras mit einem erheblichen Umsatzanteil, der durch die frühzeitige Einführung fortschrittlicher Automobiltechnologien, erhebliche Investitionen in die Forschung und Entwicklung im Bereich autonomes Fahren sowie eine starke Präsenz wichtiger Branchenakteure getrieben wird.

- Die Verbraucher in der Region zeigen eine hohe Bereitschaft, Fahrzeuge mit fortschrittlichen Sicherheitsfunktionen und ADAS zu kaufen, was zur weit verbreiteten Integration von Kamerasystemen beiträgt

- Diese breite Akzeptanz wird zusätzlich durch hohe verfügbare Einkommen, eine technologisch fortgeschrittene Verbraucherbasis und ein robustes regulatorisches Umfeld unterstützt, das auf eine verbesserte Fahrzeugsicherheit drängt und Autokameras als bevorzugte Lösung sowohl für konventionelle als auch für Fahrzeuge der nächsten Generation etabliert.

Einblicke in den US-Autokameramarkt

Der US-Markt für Fahrzeugkameras erzielte einen signifikanten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) und die beschleunigte Entwicklung autonomer Fahrzeuge. Verbraucher legen zunehmend Wert auf verbesserte Fahrzeugsicherheitsfunktionen, was zu einer steigenden Nachfrage nach kamerabasierten Lösungen wie Rückfahrkameras, Spurhalteassistenten und automatischer Notbremsung führt. Die breite Einführung modernster Automobiltechnologie, kombiniert mit einem starken Fokus auf Innovation durch führende OEMs und Technologieunternehmen, treibt die Fahrzeugkamerabranche weiter voran. Darüber hinaus tragen das wachsende Bewusstsein der Verbraucher für Verkehrssicherheit und der Wunsch nach mehr Fahrkomfort maßgeblich zum Marktwachstum in den USA bei.

Einblicke in den Markt für Autokameras im asiatisch-pazifischen Raum

Der Markt für Fahrzeugkameras im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit der höchsten jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Automobilproduktion, steigende verfügbare Einkommen und den rasanten technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Nachfrage nach Fahrzeugsicherheitsfunktionen in der Region, unterstützt durch staatliche Initiativen zur Förderung fortschrittlicher Automobiltechnologien, treibt die Einführung von Fahrzeugkameras voran. Da sich die Region Asien-Pazifik zudem zu einem Produktionsstandort für Automobilkomponenten und -fahrzeuge entwickelt, werden kamerabasierte Sicherheitssysteme für eine breitere Verbraucherbasis erschwinglich und zugänglich.

Einblicke in den japanischen Autokameramarkt

Der japanische Markt für Fahrzeugkameras gewinnt dank der Hightech-Automobilindustrie des Landes, des starken Fokus auf Sicherheit und der Nachfrage nach hochentwickelten ADAS- und autonomen Fahrtechnologien an Dynamik. Der japanische Markt legt großen Wert auf die Reduzierung von Verkehrsunfällen. Die zunehmende Integration von ADAS in neue Fahrzeuge und die intensiven Forschungs- und Entwicklungsanstrengungen im Bereich selbstfahrender Autos treiben die Einführung von Fahrzeugkameras voran. Die Zusammenarbeit zwischen japanischen OEMs und Technologieanbietern bei der Integration fortschrittlicher kamerabasierter Sensoren für verbesserte Objekterkennung und Nachtsicht treibt das Wachstum voran. Darüber hinaus fördert Japans fortschrittliche Haltung zu intelligenter Mobilität und intelligenten Transportsystemen die Nachfrage nach hochpräzisen und zuverlässigen Kameralösungen.

Einblicke in den chinesischen Markt für Autokameras

Der chinesische Markt für Fahrzeugkameras erzielte den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf das hohe Automobilproduktionsvolumen des Landes, die wachsende Mittelschicht und die hohe Technologieintegration in Fahrzeugen zurückzuführen. China ist einer der größten Märkte für ADAS und Fahrzeuge mit alternativen Antrieben (NEVs), und Fahrzeugkameras werden zunehmend wichtiger, um die Sicherheit zu erhöhen und autonome Funktionen in Personen- und Nutzfahrzeugen zu ermöglichen. Die starke staatliche Förderung von Smart Cities und intelligenten Verkehrssystemen, gepaart mit dem rasanten Aufstieg einheimischer Hersteller und einem wettbewerbsintensiven Markt, sind Schlüsselfaktoren für den chinesischen Markt für Fahrzeugkameras.

Einblicke in den europäischen Markt für Autokameras

Der europäische Markt für Fahrzeugkameras wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger Sicherheitsvorschriften und des steigenden Bedarfs an verbesserter Fahrzeugsicherheit in der gesamten Region. Die Umsetzung von Vorschriften wie der Allgemeinen Sicherheitsverordnung (GSR) der EU, die verschiedene ADAS-Funktionen vorschreibt, fördert die breite Akzeptanz von Fahrzeugkameras. Europäische Verbraucher sind zudem zunehmend von den fortschrittlichen Sicherheits- und Komfortfunktionen von Kamerasystemen überzeugt, insbesondere im Premium- und Luxusfahrzeugsegment. Die Region verzeichnet ein deutliches Wachstum bei Pkw und Nutzfahrzeugen, wobei Kamerasysteme sowohl in neue Fahrzeugdesigns als auch in Flottenmodernisierungen integriert werden.

Einblicke in den britischen Autokameramarkt

Der britische Markt für Fahrzeugkameras wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch den zunehmenden Fokus auf Fahrzeugsicherheit und die zunehmende Integration von ADAS-Technologien. Die wachsende Beliebtheit von Elektrofahrzeugen und Tests zum autonomen Fahren ermutigen Automobilhersteller und Verbraucher zudem, auf fortschrittliche Kameralösungen umzusteigen. Großbritanniens Engagement für technologische Fortschritte im Automobilsektor und seine robuste Forschungs- und Entwicklungsinfrastruktur dürften das Marktwachstum weiter ankurbeln, insbesondere in Bereichen wie hochauflösender Bildgebung und intelligenten Kamerasystemen.

Einblicke in den deutschen Autokameramarkt

Der deutsche Markt für Fahrzeugkameras wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die führende Position Deutschlands bei Innovationen im Automobilbereich, den starken Fokus auf Ingenieursleistung und die Nachfrage nach hochentwickelten Sicherheits- und autonomen Fahrlösungen zurückzuführen. Der gut entwickelte deutsche Automobilbau und der Fokus auf Spitzenforschung und -entwicklung fördern den Einsatz fortschrittlicher Kamerasysteme, insbesondere in Luxus- und Hochleistungsfahrzeugen. Die Integration von Fahrzeugkameras in komplexe Sensorfusionsplattformen für ADAS- und autonome Fahrfunktionen der nächsten Generation gewinnt ebenfalls zunehmend an Bedeutung und entspricht den Erwartungen der lokalen Industrie an überlegene Leistung und Zuverlässigkeit.

Marktanteil von Autokameras

Die Automobilkamerabranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Continental AG (Deutschland)

- Robert Bosch GmbH (Deutschland)

- Valeo (Frankreich)

- Aptiv (Irland)

- Magna International Inc. (Kanada)

- Denso Corporation (Japan)

- Ficosa Internacional SA (Spanien)

- Autoliv Inc. (Schweden)

- Mobileye (Israel)

- Clarion (Japan)

- OMNIVISION (USA)

- Veoneer Inc. (Schweden)

- HYUNDAI MOBIS (Südkorea)

- ZF Friedrichshafen AG (Deutschland)

- AEi Boston (USA)

Neueste Entwicklungen auf dem globalen Markt für Autokameras

- Im Februar 2024 ging die VIA Optronics AG eine Partnerschaft mit Immervision Inc. ein, um ihre nächste Generation von Automobilkameras zu entwickeln. Ziel dieser Zusammenarbeit ist die Entwicklung einer speziellen Objektivtechnologie für die individuelle Anpassung und Herstellung von Außenkameras für Autos. Die neue Technologie soll das Kameraportfolio von VIA erweitern und die wachsende Kundennachfrage nach verschiedenen Sichtfeldanwendungen, darunter E-Mirror- und Surround-View-Systeme, bedienen. Die Vereinbarung ermöglicht es VIA, die Expertise von Immervision in der optischen Technik zu nutzen, um Innovationen zu beschleunigen und gleichzeitig einmalige Entwicklungskosten zu senken.

- Im Januar 2024 kooperierte Eyeris Technologies, Inc. mit Leopard Imaging, Inc., um ein produktionsreifes Referenzdesign zur Verbesserung von Sicherheit und Komfort in Fahrzeugkabinen zu entwickeln. Diese Zusammenarbeit integriert den fortschrittlichen monokularen 3D-Sensor-KI-Softwarealgorithmus von Eyeris in die 5-Megapixel-Backside-Illuminated-Global-Shutter-Kamera (GS) von Leopard Imaging. Die Technologie ermöglicht tiefensensitive Sensorik im Fahrzeuginnenraum und verbessert so die Fahrer- und Insassenüberwachung. Das Referenzdesign wurde auf der CES 2024 vorgestellt und demonstrierte sein Potenzial für eine schnellere Markteinführung und reduzierte Integrationsrisiken.

- Im Oktober 2023 gaben die Denso Corporation und die Koito Manufacturing Co., Ltd. eine Zusammenarbeit bekannt, um die Objekterkennungsfunktionen von Fahrzeugbildsensoren bei Nacht zu verbessern. Diese Partnerschaft vereint die fortschrittlichen Beleuchtungstechnologien von Koito mit Densos Expertise in der Bildsensorentwicklung, um die Sichtbarkeit und Erkennungsgenauigkeit bei schlechten Lichtverhältnissen zu verbessern. Ziel der Initiative ist es, die Sicherheit von Fahrerassistenzsystemen (ADAS) und autonomen Fahrtechnologien zu erhöhen, indem die Zahl der Fußgängertoten bei Nacht reduziert wird. Durch die Bündelung ihrer Stärken wollen die Unternehmen innovative Lösungen für die Mobilität der nächsten Generation entwickeln.

- Im April 2023 führte Ford BlueCruise in Großbritannien ein und feierte damit sein Level-2-Fahrerassistenzsystem (ADAS) für freihändiges Fahren. BlueCruise basiert auf Fords intelligenter adaptiver Geschwindigkeitsregelung und ermöglicht es Fahrzeugen, den Verkehrsfluss aufrechtzuerhalten und gleichzeitig die gesetzlichen Geschwindigkeitsbegrenzungen einzuhalten. Das System nutzt Radar und Fahrzeugkameras, um umliegende Fahrzeuge zu erkennen und zu verfolgen und so sichereres und effizienteres Fahren zu gewährleisten. BlueCruise ist für den Einsatz auf vorkartierten Autobahnen zugelassen und erhöht den Fahrkomfort bei gleichzeitiger Gewährleistung der Sicherheit durch kontinuierliche Überwachung.

- Im April 2023 gaben OmniVision und AVIVA Links Inc. ihre Zusammenarbeit bei der Entwicklung von Fahrzeugkamerasystemen auf Basis der Standards der Automotive SerDes Alliance (ASA) bekannt. Diese Partnerschaft integriert die Hochgeschwindigkeits-Konnektivitätslösungen von AVIVA mit der fortschrittlichen Bildsensortechnologie von OmniVision, um die nächste Generation intelligenter, vernetzter und autonomer Fahrzeuge zu unterstützen. Die Initiative zielt darauf ab, die Fahrzeugsicherheit, Effizienz und Datenübertragungsmöglichkeiten zu verbessern und gleichzeitig eine nahtlose Integration in moderne Fahrzeugarchitekturen zu gewährleisten. Durch den Einsatz ASA-konformer Technologie wollen die Unternehmen Innovationen in der Bildgebung und Konnektivität im Automobilbereich beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.