Global Automotive Control Panel Market

Marktgröße in Milliarden USD

CAGR :

%

USD

126.60 Billion

USD

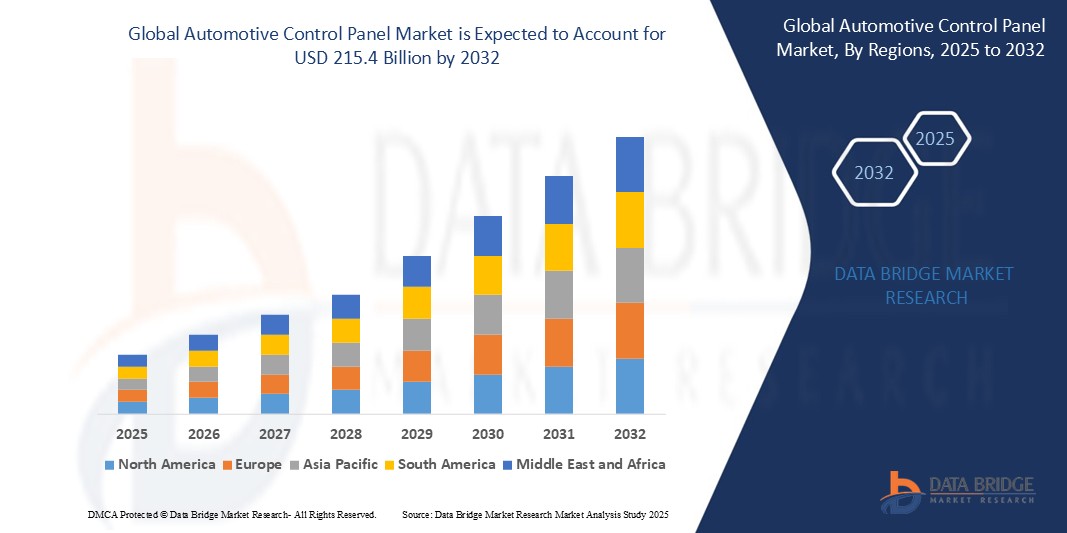

215.40 Billion

2024

2032

USD

126.60 Billion

USD

215.40 Billion

2024

2032

| 2025 –2032 | |

| USD 126.60 Billion | |

| USD 215.40 Billion | |

| % | |

|

Nach Typ (Manuell, Druckknopf, Touchscreen, Drehschalter), Fahrzeugtyp (Pkw, Nutzfahrzeuge), Komponente (Elektronische Steuereinheit, Anzeigefeld, Schalter, Bedienknöpfe), Vertriebskanal (OEM, Aftermarket), Region (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika) – Branchentrends und Prognose bis 2032

Marktgröße für Kfz-Bedienfelder

- Der globale Markt für Automobillogistik wurde im Jahr 2025 auf 126,6 Milliarden US-Dollar geschätzt und soll bis 2032 215,4 Milliarden US-Dollar erreichen , was einem durchschnittlichen jährlichen Wachstumswachstum von 7,9 % während des Prognosezeitraums entspricht.

- Das Marktwachstum wird durch die steigende Nachfrage nach effizientem Fahrzeugtransport, die zunehmende Produktion von Elektro- und vernetzten Fahrzeugen sowie den zunehmenden Bedarf an nahtlosen globalen Lieferketten vorangetrieben. Fortschrittliche Logistiktechnologien wie Echtzeit-Tracking, automatisierte Lagerhaltung und digitale Frachtplattformen verwandeln traditionelle Logistik in optimierte, technologiegestützte Abläufe. Darüber hinaus unterstützen steigende Automobilexporte, zunehmende Aftermarket-Aktivitäten und der Infrastrukturausbau in Schwellenländern weiterhin ein robustes Wachstum in Industrie- und Entwicklungsländern.

Marktanalyse für Kfz-Bedienfelder

- Der Markt für Fahrzeug-Bedienfelder verändert sich durch rasante Fortschritte in der Mensch-Maschine-Schnittstelle (HMI) – darunter kapazitive Berührungssensoren, haptische Feedbacksysteme, Sprachsteuerungsmodule und Gestenerkennung. Diese Innovationen verbessern die Benutzerinteraktion, reduzieren die Ablenkung des Fahrers und ermöglichen eine nahtlose Steuerung von Fahrzeugsystemen wie Infotainment, Klimaanlage, Beleuchtung und Fahrerassistenzsystemen.

- Die Einführung digitaler Cockpits, integrierter Displays und softwaredefinierter Fahrzeugplattformen treibt die Nachfrage nach anspruchsvollen Bedienfeldern, die modulare Hardware mit anpassbaren Softwareschnittstellen kombinieren. Dieser Wandel unterstützt die Ziele der Automobilhersteller, differenzierte Benutzererlebnisse und eine optimierte Fertigung über alle Fahrzeugplattformen hinweg zu ermöglichen.

- Europa wird im Jahr 2025 Marktführer im Bereich der Kfz-Bedienfelder sein, angetrieben durch die Herstellung von Premiumfahrzeugen, strenge Sicherheitsvorschriften und eine führende Position in der Forschung und Entwicklung von Fahrzeugelektronik. Deutsche und französische OEMs sind führend bei der Integration fortschrittlicher Steuerungssysteme in die Luxus- und Elektrofahrzeugsegmente.

- Im asiatisch-pazifischen Raum wird bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet. Grund hierfür sind die Massenproduktion von Automobilen, die steigende Nachfrage der Verbraucher nach technisch integrierten Innenausstattungen und die staatliche Förderung der Elektromobilität in Ländern wie China, Indien, Südkorea und Japan.

- Unter den Bedienfeldtypen dominieren Touchscreens und hybride digital-physikalische Bedienfelder aufgrund ihres intuitiven Designs und ihrer Multifunktionalität. Komponenten wie elektronische Steuergeräte (ECUs), intelligente Schalter und hochauflösende Displaymodule erfahren erhebliche Innovationen und eine hohe Nachfrage. OEM-installierte Systeme machen den größten Teil des Marktes aus, wobei das Aftermarket-Segment aufgrund von Fahrzeugindividualisierungstrends und Infotainment-Upgrades wächst.

Berichtsumfang und Marktsegmentierung für Kfz-Bedienfelder

|

Eigenschaften |

Wichtige Erkenntnisse zum Markt für Kfz-Bedienfelder |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

Der zunehmende Fokus auf vernetzte und intelligente Fahrzeuginnenräume führt zu einer starken Nachfrage nach modernen Bedienfeldern, die Infotainment-, Klima-, Navigations- und ADAS-Funktionen integrieren. OEMs suchen nach anpassbaren, softwaredefinierten Schnittstellenplattformen, die Over-the-Air-Updates und personalisierte Benutzereinstellungen ermöglichen und den Zulieferern neue Einnahmequellen und langfristigen Mehrwert bieten.

Der Trend zu Elektro- und selbstfahrenden Fahrzeugen verändert das Cockpit-Design und legt den Schwerpunkt auf Minimalismus, Modularität und digitale Interaktion. Dieser Wandel eröffnet Möglichkeiten für Hersteller von gebogenen OLED-Touchscreens, Sprachsteuerungsschnittstellen und KI-gestützten haptischen Feedbacksystemen. Die einzigartigen UX-Anforderungen von Elektrofahrzeugen und autonomen Fahrzeugen treiben Innovationen in den Bereichen Layout, Materialeinsatz und Multifunktionssteuerung voran. |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu Einblicken in Marktwert, CAGR, Segmentierung und regionale Trends liefert der Global Automotive Control Panel Market Report eine detaillierte Analyse der Einführung von Schnittstellentechnologien, der plattformübergreifenden Designkompatibilität und der Integrationsbenchmarks für Steuermodule über alle Fahrzeugkategorien und OEM-Modelle hinweg. Der Bericht bietet außerdem Anwendungsvergleiche digitaler und hybrider Bedienfelder, ROI-Bewertungen für die Cockpit-Digitalisierung sowie Analysen der Lebenszyklusleistung von Bedienfeldkomponenten unter unterschiedlichen Klima- und Nutzungsbedingungen. Strategische Rahmenbedingungen wie die PESTLE-Analyse, Porters Five Forces sowie Bewertungen von Vorschriften zu Bordsoftware, Cybersicherheitsauflagen und UI/UX-Standardisierungsrichtlinien unterstützen Stakeholder – Automobilhersteller, Tier-1-Zulieferer und Investoren – bei datengestützten Entwicklungs- und Beschaffungsentscheidungen. |

Markttrends für Kfz-Bedienfelder

„Digitale Cockpit-Innovation durch Konnektivität, Minimalismus und UX-Personalisierung“

- Ein führender Trend, der den Markt für Fahrzeug-Bedienfelder neu gestaltet, ist die Integration von großformatigen Touchscreens, sprachgesteuerten Assistenten und haptischem Feedback. Dies ermöglicht eine nahtlose Fahrerinteraktion und ein intensiveres Benutzererlebnis. Dies entspricht der Nachfrage der Verbraucher nach intelligenten, Smartphone-ähnlichen Schnittstellen im Fahrzeug.

- Automobilhersteller setzen auf digitale Zwillingssimulationen und KI-gestützte UX-Tests, um die Interaktion in der Fahrgastzelle zu modellieren, die Anordnung der Bedienelemente zu optimieren und die Ablenkung des Fahrers zu verringern. Dies beschleunigt die Entwicklung intuitiver, adaptiver Steuerungsplattformen.

- Der Übergang zu elektrischen und autonomen Fahrzeugen fördert den Bedarf an vereinfachten, modularen Armaturenbrettern, bei denen herkömmliche Knöpfe und Drehregler durch zentralisierte digitale Bedienfelder mit Echtzeit-Leistungsanzeigen ersetzt werden.

- Die biometrische Integration (wie etwa Fingerabdruckerkennung und Gesichtserkennung) und der KI-gesteuerte Speicher für Benutzereinstellungen erfreuen sich zunehmender Beliebtheit und ermöglichen es Fahrern, die Einstellungen des Bedienfelds basierend auf Nutzungsmustern und Profilen zu personalisieren.

- Der Aufstieg softwaredefinierter Fahrzeuge ermöglicht Over-the-Air-Updates (OTA) für die Software des Bedienfelds, wodurch nach dem Verkauf neue Funktionen freigeschaltet und die Produktlebenszyklen verlängert werden, während das Bedienfeld gleichzeitig in eine umsatzgenerierende Schnittstelle umgewandelt wird.

Marktdynamik für Kfz-Bedienfelder

Treiber

„Steigende Nachfrage nach intelligenten, integrierten Fahrzeuginnenräumen und verbessertem Fahrerlebnis“

- Der Wandel hin zu vernetzter Mobilität und fortschrittlichen Infotainmentsystemen beschleunigt die Nachfrage nach intelligenten Bedienfeldern, die mehrere Systeme – Navigation, ADAS, Klima und Unterhaltung – in einer einheitlichen Schnittstelle integrieren können.

- OEMs nutzen elektronische Steuergeräte (ECUs) und flexible Anzeigetechnologien der nächsten Generation, um anspruchsvolle, ergonomische Armaturenbrettdesigns zu erstellen, die Ästhetik und Funktionalität verbessern und gleichzeitig die Sicherheit und Benutzerfreundlichkeit erhöhen.

- Der Aufstieg der Elektrofahrzeuge erfordert neue Panelkonfigurationen, um herkömmliche Anzeigen durch Messwerte zum Energieverbrauch, Anzeigen des Batteriezustands und interaktive Ladeschnittstellen zu ersetzen und so den Umfang digitaler Dashboards zu erweitern.

- Die Vorliebe der Verbraucher für minimalistische, technisch fortschrittliche Innenausstattungen führt dazu, dass physische Knöpfe und Schalter im Mittel- und Premiumsegment durch nahtlose kapazitive Oberflächen und dynamische Touch-Schnittstellen ersetzt werden.

- Darüber hinaus investieren Automobilhersteller in benutzerzentrierte Softwareplattformen, die es Fahrern ermöglichen, Fahrzeugeinstellungen über Smartphones oder mit der Cloud verbundene Sprachassistenten zu steuern. Dadurch wird das Bedienfeld noch stärker in ein breiteres Ökosystem digitaler Berührungspunkte eingebettet.

Einschränkung/Herausforderung

„Hohe Entwicklungskosten und Komplexität bei der Multisystemintegration“

- Die Entwicklung fortschrittlicher Bedienfeldsysteme erfordert erhebliche Investitionen in Hardware, eingebettete Software und die Einhaltung von Fahrzeugsicherheitsstandards wie ISO 26262 und ASIL-Stufen – was für neue Marktteilnehmer und kleinere Anbieter eine Kostenbarriere darstellt.

- Die Integration unterschiedlicher Subsysteme – Infotainment, Telematik, HVAC und ADAS – in eine einzige Schnittstelle stellt technische und UI-Herausforderungen dar, insbesondere bei der Ausrichtung auf globale Plattformen mit regionsspezifischen Anforderungen.

- Die Fragmentierung der Softwareplattformen im Fahrzeug und die fehlende Standardisierung der HMI-Protokolle führen häufig zu Interoperabilitätsproblemen zwischen Komponenten verschiedener Anbieter, was die Markteinführung verzögert und die Validierungskosten erhöht.

- Zunehmende Bedenken hinsichtlich Cybersicherheit und Datenschutz, insbesondere bei mit der Cloud verbundenen Steuerungssystemen, zwingen Hersteller dazu, in robuste Verschlüsselung, Angriffserkennung und ausfallsichere Architekturen zu investieren – was die Komplexität des Systemdesigns erhöht.

- In den Schwellenländern behindern Kostenbewusstsein und eine begrenzte digitale Infrastruktur weiterhin die Einführung hochwertiger digitaler Cockpit-Lösungen, sodass trotz globaler Innovationstrends weiterhin traditionelle Steuerungssysteme im Umlauf bleiben.

Marktumfang für Kfz-Bedienfelder

Der Markt für Kfz-Bedienfelder ist nach Typ, Fahrzeugtyp, Komponente, Vertriebskanal und Region segmentiert.

• Nach Typ

Der Markt ist in manuelle, Druckknopf-, Touchscreen- und Drehschalter segmentiert. Im Jahr 2025 werden die Segmente manuelle und Druckknopf aufgrund ihrer Kosteneffizienz, Einfachheit und weit verbreiteten Verwendung in Mittelklassefahrzeugen in Entwicklungsländern gemeinsam dominieren.

Das Touchscreen- Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf den Anstieg digitaler Cockpit-Installationen, die Nachfrage nach verbesserten Benutzeroberflächen und den Einfluss der Unterhaltungselektronik auf den Fahrzeuginnenraum zurückzuführen. Touchscreen-Schnittstellen werden in Premium- und Elektrofahrzeugen zur Steuerung von Heizungs-, Lüftungs- und Klimaanlagen, Navigations- und Infotainmentsystemen zum Standard.

• Nach Fahrzeugtyp

Der Markt ist in Pkw und Nutzfahrzeuge unterteilt. Pkw werden 2025 Marktführer sein, was auf höhere Produktionsmengen, die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) und die steigende Nachfrage der Verbraucher nach funktionsreichen Innenausstattungen zurückzuführen ist.

Bei Nutzfahrzeugen wird ein stetiges Wachstum prognostiziert, wobei der Schwerpunkt auf der Modernisierung der Flotte, der Integration von Telematik und einer verbesserten Fahrerergonomie in Schwerlast- und Lieferfahrzeugen liegt.

• Nach Komponente

Zu den wichtigsten Komponenten im Markt für Fahrzeug-Bedienfelder gehören elektronische Steuergeräte (ECUs), Anzeigefelder, Schalter und Bedienknöpfe . Schalter werden 2025 den größten Anteil haben, was auf ihre weit verbreitete Verwendung in herkömmlichen Armaturenbrettern zur Steuerung von Licht, Fenstern und HLK-Systemen zurückzuführen ist.

In den Segmenten Anzeigetafeln und elektronische Steuereinheiten wird ein starkes Wachstum erwartet, das durch Fortschritte in der OLED- und LCD-Technologie, zunehmende Trends zu softwaredefinierten Fahrzeugen (SDV) und die Notwendigkeit einer nahtlosen Integration mehrerer Funktionen in zentrale Steuereinheiten vorangetrieben wird.

• Nach Vertriebskanal

Der Markt ist in OEM und Aftermarket segmentiert. OEMs dominieren den Markt im Jahr 2025, da Automobilhersteller zunehmend digitale und kundenspezifische Bedienoberflächen in ihr Fahrzeugdesign integrieren, um die Markenidentität und das Benutzererlebnis zu verbessern.

Aufgrund des wachsenden Interesses der Verbraucher an der Nachrüstung älterer Fahrzeuge mit modernen Verkleidungen und des zunehmenden Trends zur Fahrzeugpersonalisierung dürfte das Aftermarket -Segment wachsen.

• Nach Region

Der globale Markt ist in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Asien-Pazifik-Raum hält 2025 den größten Anteil, unterstützt durch die starke Präsenz großer Automobilhersteller in China, Japan, Südkorea und Indien, die schnelle Verbreitung von Elektrofahrzeugen und steigende verfügbare Einkommen.

In Europa wird aufgrund strenger Vorschriften zur Fahrzeugsicherheit und -elektronik sowie der hohen Verbreitung von Luxusfahrzeugen ein deutliches Wachstum erwartet.

Nordamerika bleibt ein ausgereifter, aber stabiler Markt, der durch technologische Innovationen und die frühzeitige Einführung vernetzter Fahrzeugplattformen vorangetrieben wird.

Auch die Schwellenländer in Südamerika sowie im Nahen Osten und Afrika dürften wachsen, unterstützt durch den Ausbau der Infrastruktur und die zunehmende Zahl an Fahrzeugbesitzern.

Regionale Analyse des Marktes für Kfz-Bedienfelder

- Nordamerika wird voraussichtlich im Jahr 2025 einen erheblichen Anteil am Markt für Fahrzeug-Bedienfelder halten. Grund hierfür sind hohe Fahrzeugproduktionsvolumina, die frühzeitige Einführung moderner Infotainmentsysteme und die Nachfrage der Verbraucher nach Premium-Erlebnissen im Fahrzeug. Die USA sind aufgrund ihrer starken Automobilproduktion und der zunehmenden Integration digitaler Touchscreens, Drehschalter und anpassbarer Steuermodule in Personen- und Nutzfahrzeuge führend in dieser Region. OEMs in den USA legen zudem großen Wert auf die Entwicklung intelligenter HMI-Systeme (Human-Machine Interface), die die Sicherheit und den Komfort des Fahrers verbessern.

- Europa bleibt ein wichtiger Markt für Fahrzeug-Bedienfelder, unterstützt durch die Präsenz großer OEMs in Deutschland, Frankreich und Italien. Strenge Sicherheitsvorschriften sowie der Trend zu vernetzten und autonomen Fahrzeugen fördern die Verbreitung von berührungsempfindlichen Bedienfeldern, Drehreglern und Multifunktionsdisplays. Deutschland dominiert den regionalen Markt mit der weit verbreiteten Integration fortschrittlicher elektronischer Steuergeräte (ECUs) und wachsenden Investitionen in benutzerorientiertes Cockpit-Design. Die steigende Nachfrage nach Elektrofahrzeugen (EVs) treibt auch den Bedarf an EV-spezifischen Steuermodulen voran.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum (2025–2032) voraussichtlich die höchste jährliche Wachstumsrate verzeichnen. Grund hierfür sind die rasante Industrialisierung, die wachsende Automobilproduktion und die zunehmende Verbraucherpräferenz für technologisch fortschrittliche Fahrzeuge. China, Japan und Indien tragen maßgeblich zum regionalen Wachstum bei.

China ist sowohl bei der Produktion als auch beim Verbrauch von Bedienfeldern für Kraftfahrzeuge führend, was auf die Expansion des Elektrofahrzeugsektors und die zunehmende Verbreitung digitaler Armaturenbretter und Touchscreens zurückzuführen ist.

Japan ist mit fortschrittlicher Fahrzeugelektronik stark vertreten und integriert Druckknopfsysteme und intuitive Schnittstellen in Kleinwagen und Hybridfahrzeuge.

Indien entwickelt sich aufgrund seines wachsenden Fahrzeugmarkts und der Nachfrage nach erschwinglichen, technisch ausgestatteten Fahrzeugen in Mittelklasse-Pkw zu einem Wachstumszentrum.

- Die Region Naher Osten und Afrika (MEA) verzeichnet moderates Wachstum, unterstützt durch steigende Fahrzeugmontagen und die zunehmende Verbreitung von Luxusfahrzeugen in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien. Der zunehmende Fokus auf die Digitalisierung der Automobilindustrie und die individuelle Anpassung des Aftermarkets führt zu einem zunehmenden Einbau modernisierter Bedienfelder, insbesondere im Premiumsegment.

- Südamerika, angeführt von Brasilien und Argentinien , verzeichnet ein stetiges Wachstum im Markt für Fahrzeug-Bedienfelder. Verbesserte Fahrzeugproduktionskapazitäten und das steigende Verbraucherinteresse an Infotainment- und Sicherheitsfunktionen treiben die Nachfrage nach manuellen und berührungsbasierten Steuerungssystemen an. OEMs konzentrieren sich auf kostengünstige und dennoch fortschrittliche Bedienfelddesigns, um den lokalen Marktpräferenzen gerecht zu werden.

Vereinigte Staaten

Der US-Markt für Fahrzeug-Bedienfelder wird von der hohen Nachfrage der Verbraucher nach technologisch fortschrittlichen Fahrzeugen und luxuriöser Innenausstattung angetrieben. Automobilhersteller integrieren digitale Touchscreens, haptische Bedienelemente und anpassbare Ambientebeleuchtungssysteme in ihre Armaturenbretter. Die starke Präsenz von Tier-1-Zulieferern und die frühzeitige Einführung vernetzter Fahrzeugtechnologien treiben Innovationen voran. Die steigende Produktion von Elektrofahrzeugen (EVs) beschleunigt den Bedarf an EV-spezifischen Bedienoberflächen und digitalen Clustern zusätzlich.

Deutschland

Deutschland ist führend im europäischen Markt für Bedienfelder, angetrieben von Premium-Automobilmarken wie BMW, Audi und Mercedes-Benz. Diese OEMs sind führend in der Entwicklung hochmoderner, integrierter Bedienfelder mit Sprach-, Touch- und Gestenerkennung. Der Fokus Deutschlands auf die Elektrifizierung von Fahrzeugen und benutzerzentriertes Cockpit-Design fördert den Einsatz fortschrittlicher elektronischer Steuergeräte (ECUs), kapazitiver Touchscreens und multifunktionaler Drehschalter.

China

China ist ein wichtiger Wachstumsmotor, unterstützt durch die weltweit größte Automobilproduktion und die rasante Verbreitung von Elektrofahrzeugen. Inländische OEMs drängen aggressiv auf kostengünstige und dennoch funktionsreiche Bedienfelder mit integrierten KI-Assistenten, großen zentralen Displays und berührungsempfindlichen Tasten. Staatliche Vorgaben zur Fahrzeugkonnektivität und zur Weiterentwicklung digitaler Cockpits fördern Investitionen in intelligente Bedienfeld-Ökosysteme und Innovationen lokaler Zulieferer.

Japan

Der japanische Markt für Fahrzeug-Bedienfelder zeichnet sich durch Präzisionstechnik und einen starken Fokus auf Benutzersicherheit und Ergonomie aus. OEMs wie Toyota und Honda legen Wert auf die nahtlose Integration von taktilen Tasten und Touchscreen-Displays in fortschrittliche Infotainment- und Navigationssysteme. Japan ist zudem ein wichtiger Innovator bei kompakten Steuerungssystemen für Hybrid- und Elektrofahrzeuge und integriert häufig Umgebungssteuerungen, Fahrmodi und Fahrerassistenzfunktionen in zentrale Bedienfelder.

Indien

Indien ist ein aufstrebender Markt mit erheblichem Wachstumspotenzial, angetrieben durch die steigende Produktion von Mittelklasse-Pkw und die Verbrauchernachfrage nach semidigitalen Schnittstellen. OEMs setzen zunehmend auf Touchscreen-Infotainmentsysteme, physische Bedienknöpfe und digitale Kombiinstrumente, um Erschwinglichkeit mit modernen Funktionen zu vereinen. Regierungsinitiativen wie „Make in India“ fördern die lokale Fertigung von elektronischen Steuergeräten und Anzeigetafeln.

Südkorea

Südkorea, Heimat großer Unternehmen wie Hyundai und Kia, entwickelt digitale und berührungsbasierte Fahrzeug-Bedienfelder mit starkem Fokus auf Benutzerfreundlichkeit. Die hohe Verbreitung vernetzter und elektrischer Fahrzeuge treibt Innovationen bei sprachgesteuerten Systemen, KI-gestützten Assistenten und Dual-Screen-Oberflächen voran. Die Integration in Smartphone-Ökosysteme ist ebenfalls ein wichtiger Trend im koreanischen Fahrzeuginnenraum.

Brasilien

Der brasilianische Markt für Fahrzeug-Bedienfelder entwickelt sich stetig weiter. In Klein- und Nutzfahrzeugen werden zunehmend digitale Anzeigen und manuelle Schalter eingesetzt. OEMs und lokale Hersteller konzentrieren sich auf kostengünstige Fertigungslösungen und integrieren gleichzeitig wichtige Konnektivitäts- und Infotainmentfunktionen, um technikaffine Verbraucher anzusprechen.

Globaler Marktanteil von Kfz-Bedienfeldern

Der globale Markt für Fahrzeug-Bedienfelder wird von führenden Herstellern geprägt, die technologische Innovationen, strategische Kooperationen und umfassende OEM-Partnerschaften nutzen, um bedeutende Marktanteile zu gewinnen. Namhafte Unternehmen wie Continental AG, Bosch, LG Display, Denso Corporation, Panasonic Automotive Systems und Valeo dominieren den Markt dank ihrer umfassenden Produktportfolios, fortschrittlichen Bedienfeldtechnologien und ihrer globalen Produktionspräsenz.

Diese Marktführer legen Wert auf die Integration modernster Technologien wie KI-gestützte Schnittstellen, flexible OLED-Displays, haptische Feedbacksysteme und modulare Designarchitekturen, um das Fahrerlebnis, die Sicherheit und die Fahrzeugkonnektivität zu verbessern. Ihre Fähigkeit, anpassbare Lösungen anzubieten – von traditionellen manuellen Schaltern bis hin zu hochentwickelten Touchscreens und sprachgesteuerten Bedienfeldern – stärkt ihre Position im Pkw- und Nutzfahrzeugsegment.

Darüber hinaus gewinnen aufstrebende Akteure und regionale Hersteller an Bedeutung, indem sie sich auf Nischensegmente wie elektrofahrzeugspezifische Bedienfelder, Nachrüstlösungen und Spezialkomponenten wie elektronische Steuergeräte (ECUs) und Bedienknöpfe konzentrieren. Die wachsende Nachfrage nach intelligenten, vernetzten Fahrzeugen und die zunehmende Verbreitung von Elektrofahrzeugen beschleunigen Investitionen in Forschung und Entwicklung sowie Produktionskapazitäten, um Innovationen zu schaffen und neue Marktchancen zu nutzen.

Die Wettbewerbsdynamik ist geprägt von strategischen Fusionen und Übernahmen, Technologielizenzvereinbarungen und Joint Ventures, die auf die Verbesserung der Produktkapazitäten und die Ausweitung der geografischen Reichweite abzielen. Unternehmen legen Wert auf eine nahtlose Integration in digitale Automobil-Ökosysteme, um Over-the-Air-Updates, Echtzeitdiagnosen und verbesserte Mensch-Maschine-Schnittstellen (HMI) zu ermöglichen. Diese sind entscheidend für die Aufrechterhaltung von Agilität und Skalierbarkeit in einem sich schnell entwickelnden Markt.

- Continental AG (Deutschland)

- Robert Bosch GmbH (Deutschland)

- Denso Corporation (Japan)

- Hyundai Mobis Co., Ltd. (Südkorea)

- Faurecia SE (Frankreich)

- Magneti Marelli SpA (Italien)

- Preh GmbH (Deutschland)

- Valeo SA (Frankreich)

- Delphi Technologies (Vereinigtes Königreich)

- Calsonic Kansei Corporation (Japan)

- Panasonic Automotive Systems Co., Ltd. (Japan)

- Visteon Corporation (Vereinigte Staaten)

Neueste Entwicklungen auf dem globalen Markt für Kfz-Bedienfelder

- April 2025: Continental AG stellt sein KI-fähiges Automobil-Bedienfeld der nächsten Generation mit adaptiven Touchscreens und Sprachbefehlsintegration vor, das die Sicherheit des Fahrers und das Fahrerlebnis verbessert.

- März 2025: Bosch hat ein modulares Bedienfeldsystem eingeführt, das sowohl manuelle als auch Drucktastenschnittstellen unterstützt und so eine einfachere Anpassung für Personen- und Nutzfahrzeuge ermöglicht .

- Februar 2025: LG Display bringt flexible OLED-Displays für Fahrzeugsteuerungssysteme auf den Markt, die eine verbesserte Helligkeit, Energieeffizienz und Kompatibilität mit gebogenem Design bieten.

- Januar 2025: Die Denso Corporation hat eine fortschrittliche haptische Feedback-Technologie in ihre Dreh- und Touchscreen-Bedienknöpfe integriert und so die taktile Reaktion für eine sicherere Interaktion mit dem Fahrer verbessert.

- Dezember 2024: Panasonic Automotive Systems kündigte eine Zusammenarbeit mit großen OEMs an, um mit der Cloud verbundene Bedienfelder bereitzustellen, die drahtlose Software-Updates und Echtzeitdiagnosen ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.