Global Automotive Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.37 Billion

USD

32.88 Billion

2024

2032

USD

15.37 Billion

USD

32.88 Billion

2024

2032

| 2025 –2032 | |

| USD 15.37 Billion | |

| USD 32.88 Billion | |

| % | |

|

Globale Marktsegmentierung für Automobildisplays nach Technologie (Dünnschichttransistor-Flüssigkristallanzeige (TFT-LCD), Passivmatrix-organische Leuchtdiode (PMOLED), Passivmatrix-Flüssigkristallanzeige (PMLCD), Aktivmatrix-organische Leuchtdiode (AMOLED), Sonstige), Produkt (Center Stack Display, Kombiinstrument-Anzeige, Head-Up-Display, Rear-Seat Entertainment Display), Bildschirmgröße (10”), Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeuge) – Branchentrends und Prognose bis 2032

Marktgröße für Automobildisplays

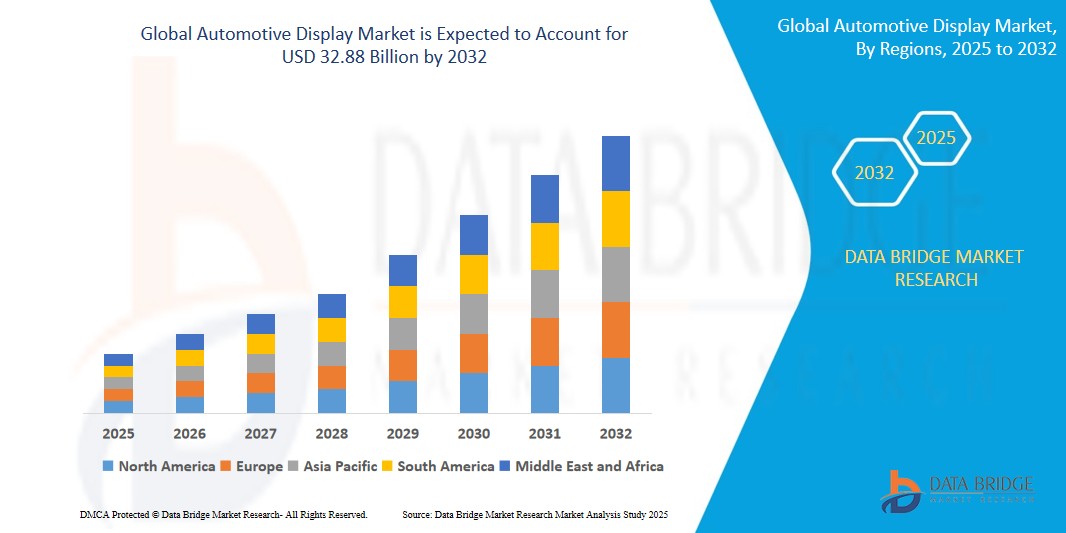

- Der globale Markt für Automobildisplays wurde im Jahr 2024 auf 15,37 Milliarden US-Dollar geschätzt und soll bis 2032 32,88 Milliarden US-Dollar erreichen , bei einer CAGR von 11,4 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS), die zunehmende Präferenz der Verbraucher für vernetzte Fahrzeuge und die zunehmende Integration von Infotainmenttechnologien in Fahrzeugen vorangetrieben.

Marktanalyse für Automobildisplays

- Fahrzeugdisplays sind die Hauptanzeige oder zeigen den Status und alle im Fahrzeug verwendeten Funktionen an. Sie umfassen auch die Infotainmentfunktionen auf dem Display, da sie die Ästhetik des Fahrzeuginnenraums verbessern.

- Diese Anzeigen dienen neben den Unterhaltungsangeboten vor allem dazu, als Informations- und Unterhaltungsverbindung zwischen Fahrer oder Beifahrer und dem Status des Fahrzeugs zu fungieren.

- Nordamerika ist aufgrund der kontinuierlichen Einführung fortschrittlicher Automobillösungen in der Region führend auf dem Markt für Automobildisplays.

- Im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 aufgrund der rasch wachsenden Automobilindustrie in dieser Region ein deutliches Wachstum erwartet.

- Das Segment der Dünnschichttransistor-Flüssigkristallanzeigen (TFT-LCD) wird den Markt voraussichtlich mit einem Marktanteil von 55,21 % dominieren, und zwar aufgrund der Kosteneffizienz, der hohen Auflösung und der weiten Verbreitung in Fahrzeugen der Mittel- und Oberklasse.

Berichtsumfang und Marktsegmentierung für Automobildisplays

|

Eigenschaften |

Wichtige Markteinblicke für Automobildisplays |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Automobildisplays

„Integration von KI und sprachgesteuerten Schnittstellen“

- Ein weiterer wachsender Trend ist die Integration künstlicher Intelligenz (KI) und sprachgesteuerter Schnittstellen in Fahrzeugdisplays. Da Autos immer vernetzter und intelligenter werden, erwarten Fahrer Systeme, die natürliche Sprache verstehen und relevantes Feedback ohne Ablenkung liefern. KI-gestützte Sprachassistenten werden direkt in Infotainment-Displays integriert und ermöglichen es Fahrern, Navigation, Klima, Musik und sogar freihändige Anrufe zu steuern. Diese Funktionen reduzieren die Notwendigkeit, den Bildschirm während der Fahrt zu berühren, und erhöhen so die Sicherheit.

- Unternehmen nutzen KI auch, um das Fahrerlebnis zu personalisieren, indem sie Bildschirmlayouts und -inhalte an die Nutzergewohnheiten anpassen. Mit der zunehmenden Verbreitung vernetzter und autonomer Fahrzeuge beschleunigt sich dieser Trend. Automobilhersteller kooperieren mit Technologieriesen, um intelligentere Ökosysteme im Fahrzeug zu entwickeln, die intuitiv auf Sprachbefehle reagieren. Dieser Trend hin zu dialogorientierter, KI-gesteuerter Steuerung verwandelt das Fahrzeugdisplay vom statischen Bildschirm zum intelligenten Assistenten.

- Beispielsweise werden Autobildschirme dank KI und Sprachsteuerung immer intelligenter – Sie können jetzt mit Ihrem Auto sprechen wie mit einem intelligenten Lautsprecher. Fahrer können Musik wechseln, Wegbeschreibungen abrufen oder die Temperatur regeln, ohne einen Finger zu rühren. Das macht das Fahren sicherer und komfortabler. Autos beginnen, Ihre Gewohnheiten zu „lernen“ und das Anzeigeerlebnis zu personalisieren. Es ist, als hätten Sie einen Co-Piloten direkt im Armaturenbrett.

Marktdynamik für Automobildisplays

Treiber

„Zunehmende Akzeptanz fortschrittlicher Fahrerassistenzsysteme (ADAS)“

- Einer der größten Wachstumstreiber im Automobildisplay-Markt ist der zunehmende Einsatz von Fahrerassistenzsystemen (ADAS). Diese Systeme sind stark auf visuelle Echtzeitdaten angewiesen, die dem Fahrer für Funktionen wie Spurhalteassistent, adaptive Geschwindigkeitsregelung, Einparkhilfe und Kollisionswarnung klar und deutlich angezeigt werden müssen. Automobildisplays dienen als zentrale Schnittstelle zwischen dem Fahrer und diesen Funktionen und sind daher für das Benutzererlebnis unverzichtbar.

- Da die Vorschriften zur Fahrzeugsicherheit weltweit verschärft werden, stehen Automobilhersteller unter Druck, mehr ADAS-Funktionen auch in Mittelklassefahrzeugen zu integrieren. Dies wiederum treibt die Nachfrage nach größeren, hochauflösenden und reaktionsschnelleren Displays an, die detaillierte Grafiken und Echtzeit-Feedback liefern. Je klarer und intuitiver das Display, desto sicherer und souveräner fühlt sich der Fahrer. Mit der Weiterentwicklung autonomer Fahrtechnologien wird die Abhängigkeit von Displays im Fahrzeug weiter zunehmen. Diese Entwicklung macht Displays von luxuriösen Zusatzausstattungen zu unverzichtbaren Bestandteilen des modernen Fahrerlebnisses.

Zum Beispiel,

- Im März 2025 brachte Ford ein neues Mittelklasse-SUV mit erweiterten ADAS-Funktionen auf den Markt, die auf einem 12-Zoll-Fahrerdisplay angezeigt werden. Der Bildschirm zeigt Spurwarnmeldungen, Parksensoren und den Notbremsstatus in Echtzeit an. Dieser Schritt ist Teil von Fords Plan, ADAS in allen Modellen anzubieten, nicht nur in der Luxusklasse. Das schlanke Display macht Sicherheitsfunktionen besser sichtbar und benutzerfreundlicher. Es ist klar, dass intelligenteres und sichereres Fahren auch intelligentere Displays erfordert.

Gelegenheit

„Steigende Nachfrage nach Elektrofahrzeugen (EVs)“

- Die wachsende Beliebtheit von Elektrofahrzeugen (EVs) bietet große Chancen für den Markt für Automobildisplays. Elektrofahrzeuge verfügen typischerweise über moderne digitale Cockpits und große Touchscreens, die den Batteriestatus, die Reichweite und den Energieverbrauch überwachen. Da Käufer von Elektrofahrzeugen oft moderne und technisch fortschrittliche Schnittstellen erwarten, integrieren Hersteller größere und intelligentere Displays in diese Fahrzeuge.

- Dieser Trend ist besonders stark in Regionen wie Europa, China und den USA ausgeprägt, wo die staatliche Förderung der Elektrofahrzeug-Einführung stark ist. Darüber hinaus legen Elektrofahrzeug-Startups oft Wert auf die Benutzerfreundlichkeit und treiben Innovationen im Display-Design und der Benutzeroberfläche voran. Mit den steigenden Elektrofahrzeug-Verkäufen steigt auch die Nachfrage nach leistungsstarken, anpassbaren und intuitiven Displaysystemen. Diese Displays spielen eine entscheidende Rolle für die Verbesserung der Fahrerinteraktion und der Markenidentität. Da Nachhaltigkeit und Digitalisierung im Vordergrund stehen, bieten Elektrofahrzeuge eine ideale Plattform für den Ausbau automobiler Displaytechnologien. Diese Synergie eröffnet Displayherstellern erhebliche Chancen, parallel zum Elektrofahrzeugmarkt zu wachsen.

Zum Beispiel,

- Im Februar 2025 brachte der chinesische Elektroauto-Riese BYD sein neues Elektro-SUV-Modell, den BYD Seal U, auf den Markt. Das Modell verfügt über einen 15,6 Zoll großen, drehbaren Touchscreen und ein volldigitales Kombiinstrument. Das Unternehmen betonte, dass die Nachfrage der Verbraucher nach fortschrittlichen Schnittstellen und Echtzeit-Fahrzeugdaten das Cockpit-Design beeinflusst habe. BYDs Fokus auf die Integration intelligenter Displaysysteme spiegelt den allgemeinen Trend im Elektroautomarkt wider, bei dem Benutzererlebnis und Interaktivität ebenso wichtig sind wie Reichweite und Leistung. Da China bei der Einführung von Elektroautos führend ist, zeigt BYDs Schritt, wie das Wachstum der Elektroautobranche die Nachfrage nach innovativen, immersiven Displaytechnologien im Auto ankurbelt. Diese Strategie hilft BYD auch, im globalen Wettbewerb zu bestehen, indem sie technikaffine Käufer anspricht.

Einschränkung/Herausforderung

„Hohe Kosten für fortschrittliche Displaytechnologien“

- Moderne Fahrzeugdisplays wie OLED- und 3D-Digital-Armaturenbretter bieten ein erstklassiges Nutzererlebnis, stellen jedoch aufgrund ihrer hohen Produktions- und Integrationskosten eine erhebliche Hürde für den breiteren Markt dar. Diese Displays erfordern anspruchsvolle Fertigungsprozesse, teure Materialien und hochauflösende Schnittstellen, was die Gesamtkosten des Fahrzeugs deutlich erhöht. Während Hersteller von Luxus- und Premiumfahrzeugen diese Kosten tragen können, fällt es Herstellern von Billig- und Mittelklassefahrzeugen oft schwer, solche Funktionen anzubieten, ohne die Rentabilität zu beeinträchtigen. Die hohen Kosten schlagen sich auch auf den Verbraucher nieder, wodurch Fahrzeuge mit modernen Displaysystemen für kostenbewusste Käufer weniger erschwinglich werden.

- Infolgedessen verläuft die Massenmarktakzeptanz langsamer als erwartet. Kosten für Forschung und Entwicklung, Tests und die Einhaltung der Automobilsicherheitsstandards belasten die finanzielle Situation zusätzlich. Die Preissensibilität der Entwicklungsländer verschärft dieses Problem zusätzlich, da Verbraucher dort mehr Wert auf erschwingliche Preise als auf High-End-Technologie legen. Dies schränkt die Verbreitung fortschrittlicher Displaysysteme insbesondere in Schwellenländern ein. Obwohl die Technologie vorhanden ist, bleibt die Erschwinglichkeit ein Engpass.

Zum Beispiel,

- Im Dezember 2024 kündigte die Hyundai Motor Company eine Verzögerung der Einführung der geplanten OLED-Armaturenbrett-Displays für ihre Mittelklassemodelle an und begründete dies mit hohen Komponentenkosten und Lieferkettenengpässen. Ursprünglich wollte das Unternehmen diese High-End-Displays in seine Sonata- und Tucson-Modellreihen integrieren, stand jedoch vor der Herausforderung, die Produktionskosten mit wettbewerbsfähigen Preisen in Schlüsselmärkten wie Indien und Südostasien in Einklang zu bringen. Da OLED-Panels nach wie vor deutlich teurer sind als herkömmliche LCDs, entschied sich Hyundai, in diesen Segmenten weiterhin TFT-Displays anzubieten, um die Erschwinglichkeit zu erhalten. Dieser Schritt verdeutlicht, wie sich die hohen Kosten fortschrittlicher Displaytechnologien direkt auf die Produktstrategie auswirken können, insbesondere für Automobilhersteller, die kostensensible Märkte bedienen möchten.

Marktumfang für Automobildisplays

Der Markt ist nach Technologie, Produkt, Bildschirmgröße und Fahrzeugtyp segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Technologie |

|

|

Produkt |

|

|

Bildschirmgröße |

|

|

Fahrzeugtyp |

|

Im Jahr 2025 wird das Thin-Film-Transistor Liquid Crystal Display (TFT LCD) voraussichtlich den Markt mit dem größten Anteil im Segment dominieren

Im Jahr 2025 wird das Segment der Dünnschichttransistor-Flüssigkristallanzeigen (TFT-LCDs) voraussichtlich den Markt für Automobildisplays mit dem größten Anteil von 55,21 % dominieren, und zwar aufgrund seiner Kosteneffizienz, Zuverlässigkeit und weiten Verbreitung in Kombiinstrumenten und Infotainmentsystemen in Fahrzeugmodellen der Mittel- und Economy-Klasse.

Die Passive-Matrix Organic Light-Emitting Diode (PMOLED) wird voraussichtlich im Prognosezeitraum den größten Marktanteil einnehmen.

Das Segment der organischen Leuchtdioden mit passiver Matrix (PMOLED) dürfte im Prognosezeitraum mit 51,34 % den größten Anteil am Markt für Automobildisplays einnehmen. Grund hierfür sind der geringe Stromverbrauch, das schlanke Design und die Eignung für einfachere Displayanwendungen wie Statusanzeigen und Zweitbildschirme in Fahrzeugen.

Regionale Analyse des Automobildisplaymarktes

„Nordamerika hält den größten Anteil am Automobil-Display-Markt“

- Nordamerika hält den größten Anteil am Markt für Automobildisplays, angetrieben von der starken Nachfrage nach fortschrittlichen Fahrzeugtechnologien und der hohen Verbraucherpräferenz für Luxus- und vernetzte Fahrzeuge. Die etablierte Automobilindustrie der Region, insbesondere in den USA, spielt eine Schlüsselrolle bei dieser Dominanz. Große Automobilhersteller integrieren hochauflösende Displays und innovative Infotainmentsysteme in ihre Fahrzeuge. Die zunehmende Verbreitung von Elektrofahrzeugen (EVs) und Fahrerassistenzsystemen (ADAS) steigert zudem die Nachfrage nach hochentwickelten Automobildisplays.

- Staatliche Vorschriften zur Förderung von Sicherheitsfunktionen und Konnektivität tragen ebenfalls zum Marktwachstum bei. Die Präsenz technologieorientierter Startups und etablierter Zulieferer in Nordamerika beschleunigt die Innovation im Bereich Displaytechnologien. Dank erheblicher Investitionen in die Automobilforschung und -entwicklung bleibt die Region weiterhin führend auf dem Weltmarkt. Da die Erwartungen der Verbraucher an intelligente und interaktive Fahrzeugschnittstellen steigen, dürfte Nordamerikas Marktanteil weiterhin dominieren.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im Markt für Automobildisplays verzeichnen“

- Der asiatisch-pazifische Raum wird voraussichtlich die höchste jährliche Wachstumsrate (CAGR) im Markt für Automobildisplays verzeichnen, getrieben durch das rasante Wachstum der Automobilproduktion und die steigende Nachfrage nach Hightech-Funktionen in Fahrzeugen. Die Schwellenländer der Region, insbesondere China und Indien, verzeichnen einen Anstieg der Kaufkraft der Verbraucher, was die Nachfrage nach fortschrittlichen Fahrzeugdisplays ankurbelt. Darüber hinaus sind der Aufstieg von Elektrofahrzeugen (EVs) und die Einführung vernetzter Fahrzeugtechnologien in Ländern wie China, Japan und Südkorea wichtige Wachstumsfaktoren. Die starke staatliche Förderung grüner Technologien und intelligenter Transportsysteme unterstützt das Marktwachstum zusätzlich.

- Automobilhersteller im asiatisch-pazifischen Raum integrieren zunehmend anspruchsvolle Infotainment- und Sicherheitsdisplays, um den Kundenwünschen gerecht zu werden. Die Region ist zudem Sitz mehrerer globaler Displayhersteller, was eine lokale Produktion und kostengünstige Lösungen ermöglicht. Daher wird erwartet, dass der Markt für Automobildisplays im asiatisch-pazifischen Raum in den kommenden Jahren deutlich wachsen wird.

Marktanteil von Automobildisplays

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Continental AG,

- Visteon Corporation,

- Panasonic Corporation,

- YAZAKI Corporation,

- 3M,

- DENSO CORPORATION,

- LG Display Co. Ltd,

- Sharp Devices Europe,

- Nippon Seiki Co. Ltd.,

- BorgWarner Inc.,

- SmartKem,

- Robert Bosch GmbH,

- ALPS ALPINE CO., LTD.

- Garmin Ltd.,

- Valeo,

- Japan Display Inc.,

- Elektrobit, AU Optronics Corp.,

- Barco,

- HARMAN International,

- Pioneer Corporation,

- Innolux Corporation

- KYOCERA Corporation

Neueste Entwicklungen auf dem globalen Markt für Automobildisplays

- Im Januar 2025 präsentierte Continental auf der CES 2025 das Emotional Cockpit – ein Displaykonzept, das fortschrittliche Technologie mit einzigartigen Designelementen von Swarovski verbindet. Das Konzept umfasst zwei von Swarovski-Kristallen eingerahmte Displays und eine anpassbare E-Ink-Zierleiste entlang der gesamten Armaturentafel, die umfangreiche Personalisierungsmöglichkeiten bietet. Das Emotional Cockpit soll durch intuitive Bedienung und KI-gestützte Interaktionen eine emotionale Verbindung zwischen Fahrer und Fahrzeug schaffen.

- Im Februar 2025 brachte Panasonic ein transparentes OLED-Display für den Automobilbereich auf den Markt. Dieses Display ermöglicht die Integration von Informations-Overlays, ohne die Sicht des Fahrers zu beeinträchtigen, was die Sicherheit und das Benutzererlebnis verbessert. Die Transparenz des Displays ermöglicht eine nahtlose Integration in das Fahrzeuginnendesign.

- Im März 2025 stellte YAZAKI ein fortschrittliches Kombiinstrument mit hochauflösendem TFT-LCD-Bildschirm und anpassbaren Anzeigen vor. Dieses Kombiinstrument bietet dem Fahrer Echtzeitinformationen zu Fahrzeugleistung, Navigation und Sicherheitswarnungen – alles auf einer eleganten und modernen Oberfläche. Die anpassbare Anzeige ermöglicht ein personalisiertes Fahrerlebnis.

- Im April 2025 brachte 3M eine interaktive Head-up-Displayfolie auf den Markt, die auf Windschutzscheiben angebracht werden kann und wichtige Fahrinformationen direkt in das Sichtfeld des Fahrers projiziert. Diese Folie erhöht die Sicherheit, indem sie dem Fahrer den Zugriff auf Navigation, Geschwindigkeit und andere wichtige Informationen ermöglicht, ohne den Blick von der Straße abwenden zu müssen. Die interaktiven Funktionen der Folie ermöglichen die Touch-Steuerung bestimmter Funktionen.

- Im Juni 2025 stellte LG Display ein flexibles OLED-Display speziell für Automobilanwendungen vor. Dieses Display lässt sich an verschiedene Armaturenbrettdesigns anpassen und bietet Automobilherstellern mehr Flexibilität bei der Innenraumgestaltung. Das hochauflösende Display bietet lebendige Farben und tiefe Kontraste und verbessert so das Gesamterlebnis.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.