Global Automotive Embedded Systems In Automobile Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.52 Billion

USD

9.65 Billion

2024

2032

USD

5.52 Billion

USD

9.65 Billion

2024

2032

| 2025 –2032 | |

| USD 5.52 Billion | |

| USD 9.65 Billion | |

| % | |

|

Globale Automotive Embedded Systems in der Automobilmarktsegmentierung nach Typ (Embedded Hardware und Embedded Software), Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), Komponente (Sensoren, Mikrocontroller, Transceiver und Speichergeräte), Anwendung (Infotainment und Telematik, Karosserieelektronik, Sicherheit und Schutz, Leistungssteuerung und Fahrwerkssteuerung), Elektrofahrzeug (Batterie-Elektrofahrzeug (BEV), Plug-In-Hybrid-Elektrofahrzeug (PHEV) und Hybrid-Elektrofahrzeug (HEV)) – Branchentrends und Prognose bis 2032

Automotive Embedded Systems in der Automobilmarktgröße

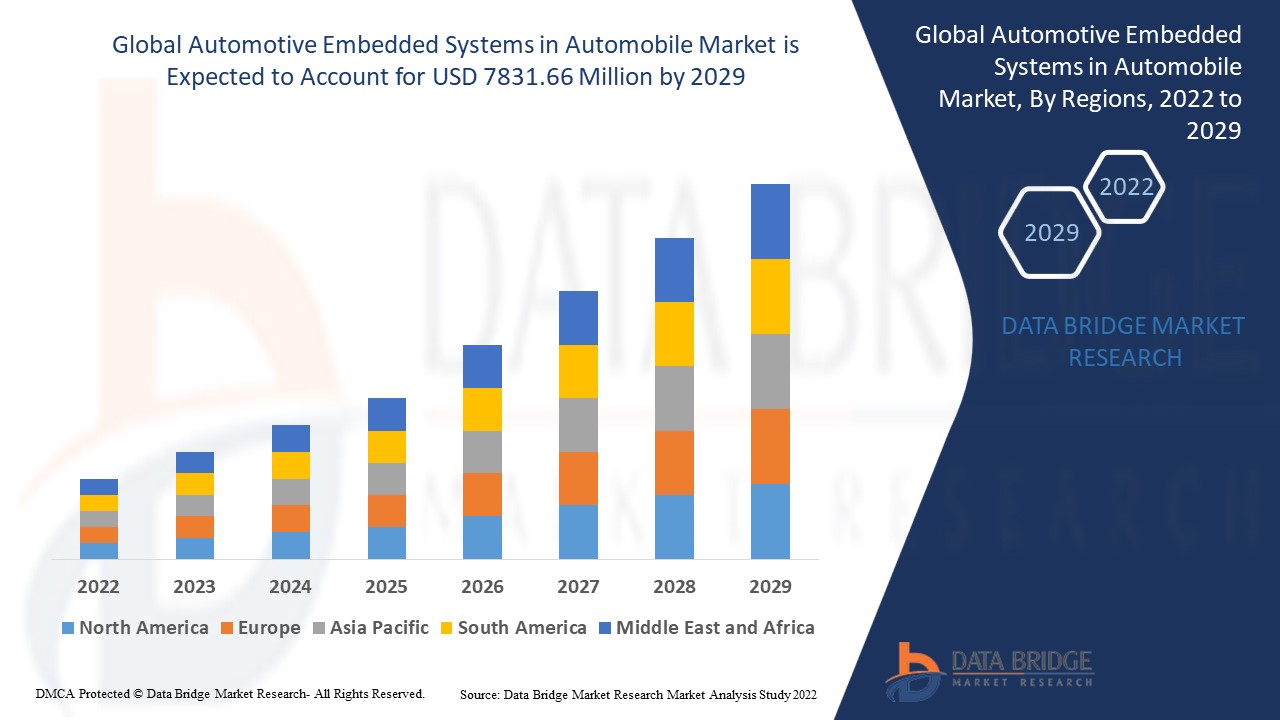

- Der globale Markt für eingebettete Systeme im Automobilbereich wurde im Jahr 2024 auf 5,52 Milliarden US-Dollar geschätzt und soll bis 2032 9,65 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 7,22 % wachsen, vor allem getrieben durch die steigende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS), die zunehmende Verbreitung von Elektrofahrzeugen (EVs) und Fortschritte bei der autonomen Fahrzeugtechnologie.

- Dieses Wachstum wird durch Faktoren wie den steigenden Bedarf an verbesserten Fahrzeugsicherheitsfunktionen, die Integration von Technologien der künstlichen Intelligenz (KI) und des Internets der Dinge (IoT) in Fahrzeuge sowie den wachsenden Trend zur Elektrifizierung von Fahrzeugen vorangetrieben, der hochentwickelte eingebettete Systeme für Batteriemanagement, Stromverteilung und die allgemeine Fahrzeugsteuerung erfordert.

Automotive Embedded Systems in der Automobilmarktanalyse

- Der Markt für eingebettete Systeme im Automobilbereich wächst aufgrund der steigenden Nachfrage nach fortschrittlichen Fahrzeugtechnologien wie Infotainment, Sicherheitsfunktionen und Motorsteuerungssystemen

- Da Fahrzeuge immer vernetzter und intelligenter werden, wächst die Abhängigkeit von eingebetteten Systemen für Funktionen wie Navigation, Fahrassistenz und Antriebsstrangsteuerung rasant.

- Der Aufstieg von Elektrofahrzeugen und autonomen Fahrtechnologien treibt die Nachfrage nach eingebetteten Systemen an, die für den Betrieb und die Leistung von Fahrzeugen von entscheidender Bedeutung sind.

- Hersteller konzentrieren sich auf die Verbesserung der Fähigkeiten eingebetteter Systeme, um als Reaktion auf die Anforderungen von Verbrauchern und Behörden eine verbesserte Leistung, Energieeffizienz und Zuverlässigkeit zu bieten.

- Investitionen in Forschung und Entwicklung treiben Innovationen voran und führen zu intelligenteren, sichereren und effizienteren eingebetteten Automobillösungen für ein verbessertes Fahrerlebnis.

Zum Beispiel,

- Das Autopilot-System von Tesla nutzt eingebettete Systeme zur Verarbeitung von Echtzeitdaten von Sensoren und Kameras, ermöglicht so teilautonomes Fahren und demonstriert die wachsende Abhängigkeit moderner eingebetteter Technologien in modernen Fahrzeugen.

Berichtsumfang und Automotive Embedded Systems in der Automobilmarktsegmentierung

|

Eigenschaften |

Eingebettete Systeme in der Automobilindustrie – wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Automotive Embedded Systems in Automobilmarkttrends

„Zunehmende Nutzung vernetzter Fahrzeugtechnologien“

-

Die zunehmende Verbreitung vernetzter Fahrzeugtechnologien verbessert die Fahrzeugkommunikation mit anderen Fahrzeugen, der Infrastruktur und externen Geräten.

- Diese Technologien ermöglichen den Datenaustausch in Echtzeit und bieten Fahrern Sicherheitsfunktionen wie Kollisionsvermeidung, adaptive Geschwindigkeitsregelung und Echtzeit-Verkehrsinformationen.

- Eingebettete Systeme in vernetzten Fahrzeugen unterstützen Ferndiagnose, drahtlose Software-Updates und erweiterte Navigation und verbessern so die allgemeine Fahreffizienz.

- Die Konnektivität ermöglicht eine nahtlose Integration mit Smartphones und anderen intelligenten Geräten und gibt dem Fahrer die Kontrolle über die Fahrzeugfunktionen und den Zugriff auf Infotainment-Optionen.

- Flottenbetreiber profitieren von vernetzten Fahrzeugtechnologien durch die Überwachung der Fahrzeugleistung, die Verbesserung der Wartung und die Optimierung des Betriebs

Zum Beispiel,

- Der OnStar-Dienst von General Motors ermöglicht Fahrzeugdiagnosen in Echtzeit , die Fernentriegelung von Türen und Notdienste und demonstriert damit den Wert vernetzter Technologien für ein verbessertes Fahrzeugmanagement und mehr Fahrkomfort.

Automotive Embedded Systems in der Automobilmarktdynamik

Treiber

„Steigende Nachfrage nach erweiterten Sicherheitsfunktionen“

- Die steigende Nachfrage nach fortschrittlichen Sicherheitsfunktionen treibt die Einführung eingebetteter Systeme im Automobilbereich voran, da die Verbraucher beim Fahrzeugkauf Wert auf Sicherheit legen.

- Eingebettete Systeme spielen eine zentrale Rolle bei der Entwicklung fortschrittlicher Fahrerassistenzsysteme (ADAS), darunter Funktionen wie automatische Notbremsung, Spurverlassenswarnung und adaptive Geschwindigkeitsregelung

- Der Wandel hin zu Elektrofahrzeugen und autonomen Fahrtechnologien erhöht die Nachfrage nach eingebetteten Systemen zur Verwaltung der Batterielebensdauer, der Stromverteilung und der Verarbeitung von Daten von Sensoren und Kameras

- Strengere Sicherheitsvorschriften zwingen Automobilhersteller dazu, anspruchsvollere eingebettete Technologien zu integrieren, um Sicherheitsstandards zu erfüllen und den Fahrzeugschutz zu verbessern

- Angesichts des steigenden Bewusstseins für Verkehrssicherheit und der Konzentration auf die Reduzierung verkehrsbedingter Unfälle investiert der Automobilmarkt verstärkt in eingebettete Systeme, um die Fahrzeugsicherheit zu verbessern und Leben zu retten.

Zum Beispiel,

- Volvos Pilot Assist ist ein fortschrittliches Fahrerassistenzsystem , das adaptive Geschwindigkeitsregelung und Spurhalteassistent kombiniert und so die Fahrsicherheit erhöht. Das System nutzt integrierte Technologien wie Kameras und Sensoren, um Fahrern zu helfen, einen sicheren Abstand zu anderen Fahrzeugen einzuhalten, in der Spur zu bleiben und mögliche Kollisionen zu vermeiden. Das System ist ein Beispiel dafür, wie Automobilhersteller integrierte Systeme im Fahrzeug nutzen, um den Kundenwünschen nach sichererem Fahrerlebnis gerecht zu werden und strengere Sicherheitsstandards einzuhalten. Volvo verbessert diese Funktionen kontinuierlich, um der steigenden Nachfrage nach verbesserten Sicherheitstechnologien in seinen Fahrzeugen gerecht zu werden.

Gelegenheit

„Fortschrittliche Fahrerassistenzsysteme“

- Eingebettete Systeme im Automobilbereich sind zunehmend integraler Bestandteil moderner Fahrzeuge. Große Wachstumschancen ergeben sich durch den Ausbau fortschrittlicher Fahrerassistenzsysteme (ADAS), die die Sicherheit, Effizienz und den Komfort der Fahrzeuge verbessern.

- ADAS umfasst Funktionen wie Spurhalteassistent, adaptive Geschwindigkeitsregelung, Kollisionsvermeidung und Einparkhilfe. Diese Technologien gewinnen aufgrund strengerer Sicherheitsvorschriften und der Nachfrage der Verbraucher nach intelligenteren und sichereren Fahrzeugen an Bedeutung.

Zum Beispiel,

- Im Jahr 2021 waren der Autopilot von Tesla und die Super Cruise-Systeme von GM herausragende Beispiele für die ADAS-Integration und ermöglichten halbautonomes Fahren, was zeigt, wie sich diese Systeme immer mehr im Mainstream durchsetzen.

- Eingebettete Systeme im Automobilbereich sind für ADAS unerlässlich, da sie Echtzeitdaten von Sensoren wie Kameras, Radar und LiDAR verarbeiten. Diese Systeme sind für die effiziente Verarbeitung großer Datenmengen ausgelegt und gewährleisten schnelle Entscheidungen für mehr Fahrzeugsicherheit.

Zum Beispiel,

- Mobileye, ein Intel-Unternehmen, bietet Echtzeit-Bildverarbeitung für fortschrittliche Fahrerassistenzsysteme an, die beispielsweise Kollisionswarnungen und Spurhalteassistenten ermöglichen. Solche Systeme benötigen eingebettete Hard- und Software, um effektiv zu funktionieren.

- Da ADAS auf präzise Entscheidungen in Echtzeit angewiesen ist, müssen eingebettete Systeme komplexe Daten effizient verwalten, um sicherheitskritische Funktionen wie die Vermeidung von Kollisionen oder die Anpassung der Geschwindigkeit in Echtzeit auszuführen.

- ADAS-Technologien werden in gängigen Fahrzeugen, einschließlich Mittelklassemodellen, zum Standard. Dies schafft erhebliche Wachstumschancen für Entwickler eingebetteter Systeme im Automobilbereich, da die Nachfrage nach diesen Systemen auf dem gesamten Markt steigt.

Einschränkung/Herausforderung

„Hohe Implementierungskosten“

- Die hohen Kosten für die Implementierung fortschrittlicher eingebetteter Systeme im Automobilbereich erfordern erhebliche Investitionen in Forschung und Entwicklung sowie in spezielle Hard- und Software

- Diese Systeme erfordern hochentwickelte Sensoren, Prozessoren und komplexe Softwarealgorithmen, was die Produktionskosten der Automobilhersteller erhöht.

- Für Hersteller von Massenfahrzeugen kann der Einbau hochwertiger eingebetteter Systeme zu höheren Fahrzeugpreisen führen und so die Nachfrage in preissensiblen Märkten verringern.

- Die Integration von Spitzentechnologien wie autonomen Fahrsystemen erfordert umfangreiche Tests, Zertifizierungen und laufende Wartung, was die Kosten weiter erhöht.

- Kleinere Hersteller oder solche mit begrenzten Ressourcen haben möglicherweise Schwierigkeiten, mit größeren Unternehmen zu konkurrieren, was ihre Fähigkeit zur Einführung fortschrittlicher eingebetteter Systeme beeinträchtigt.

Zum Beispiel,

- Ford hatte aufgrund der hohen Technologiekosten Schwierigkeiten , fortschrittliche autonome Fahrfunktionen zu integrieren . Dies führte zu einer Verzögerung der Einführung vollautonomer Fahrzeuge in seinen Massenmarktmodellen. Dies ist ein aktuelles Beispiel für die finanziellen Hürden bei der Implementierung dieser Systeme, insbesondere für Unternehmen, die erschwingliche Preise gewährleisten möchten.

Eingebettete Systeme im Automobilmarkt

Der Markt ist nach Typ, Fahrzeugtyp, Komponente, Anwendung und Elektrofahrzeug segmentiert

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Fahrzeugtyp |

|

|

Nach Komponente |

|

|

Nach Anwendung |

|

|

Mit dem Elektrofahrzeug |

|

Automotive Embedded Systems in der Automobilmarktregionalanalyse

„Nordamerika ist die dominierende Region auf dem Markt für eingebettete Systeme im Automobilbereich“

- Nordamerika dominiert den Markt für eingebettete Systeme im Automobilbereich aufgrund seiner Fortschritte in den Bereichen vernetzte Fahrzeugtechnologien, autonomes Fahren und Elektrofahrzeuge.

- Strenge Sicherheitsvorschriften, insbesondere im Bereich der Cybersicherheit, ermutigen Automobilhersteller, anspruchsvollere eingebettete Systeme zu integrieren, um die Compliance-Standards zu erfüllen.

- Die steigende Nachfrage nach vernetzten Fahrzeugen treibt den Bedarf an eingebetteten Systemen voran, die Echtzeit-Datenverarbeitung, Kommunikation und Navigation ermöglichen.

- Regierungen und Automobilhersteller investieren massiv in Forschung und Entwicklung, um Technologien für autonomes Fahren und Elektromobilität in der Region voranzutreiben

- Der Wandel hin zu Elektrofahrzeugen treibt die Nachfrage nach eingebetteten Systemen zur Optimierung des Batteriemanagements, der Energieeffizienz und der Gesamtleistung des Fahrzeugs voran

„Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate im Markt für eingebettete Systeme im Automobilbereich verzeichnet , angetrieben durch die schnelle Expansion der Automobilproduktion in Ländern wie China, Japan und Indien.

- Die Region profitiert von einer starken Präsenz großer Automobilhersteller und einer robusten Lieferkette für elektronische Komponenten, was den Einsatz eingebetteter Systeme beschleunigt.

- Staatliche Maßnahmen wie Subventionen für Elektrofahrzeuge und Initiativen zur Verbesserung intelligenter Transportsysteme tragen zur hohen Nachfrage nach eingebetteten Systemen für die Automobilindustrie bei.

- Steigende verfügbare Einkommen und eine wachsende Mittelschicht in Schwellenländern wie Indien steigern die Nachfrage nach Fahrzeugen mit fortschrittlichen Sicherheits-, Infotainment- und Konnektivitätsfunktionen

- Der asiatisch-pazifische Raum ist die Heimat vieler führender Innovatoren der Automobiltechnologie, die die Entwicklung intelligenter Fahrzeuge und die Integration hochmoderner eingebetteter Systeme vorantreiben.

Marktanteil eingebetteter Systeme im Automobilbereich

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Continental AG (Deutschland)

- Robert Bosch GmbH (Deutschland)

- BorgWarner Inc. (USA)

- Mitsubishi Electric Corporation (Japan)

- Johnson Electric Holdings Limited (Hongkong)

- NXP Semiconductors (Niederlande)

- HARMAN International (USA)

- Infineon Technologies AG (Deutschland)

- Texas Instruments Incorporated (USA)

- DENSO CORPORATION (Japan)

- Panasonic Corporation (Japan)

- Aptiv (Irland)

- Verizon (USA)

- NVIDIA Corp. (USA)

- Analog Devices, Inc. (USA)

- TOSHIBA CORPORATION (Japan)

Neueste Entwicklungen bei eingebetteten Systemen für die Automobilindustrie weltweit auf dem Automobilmarkt

- Im März 2025 ging General Motors (GM) eine Partnerschaft mit Nvidia ein , um Nvidias KI-Plattformen in die autonomen Fahrzeug- und Fahrerassistenzsysteme von GM zu integrieren. Ziel dieser Zusammenarbeit ist es, die Sicherheit, Leistung und Autonomie von Fahrzeugen durch den Einsatz fortschrittlicher KI für die Echtzeit-Datenverarbeitung zu verbessern. Die Partnerschaft wird zudem die Fertigungsprozesse von GM rationalisieren und die Produktionseffizienz steigern. Die Entwicklung wird GMs Eintritt in den Markt für autonome Fahrzeuge beschleunigen, die Verbrauchersicherheit erhöhen und das Unternehmen als führenden Anbieter von KI-gestützten Automobiltechnologien positionieren. Es wird erwartet, dass diese Innovation den Markt maßgeblich beeinflussen und sowohl die Verbreitung autonomer als auch elektrischer Fahrzeuge vorantreiben wird.

- Im Januar 2025 gab NXP Semiconductors die Übernahme des österreichischen Unternehmens TTTech Auto für 625 Millionen US-Dollar bekannt. Ziel dieser Akquisition ist die Stärkung der Position von NXP im Automobilmarkt durch die Integration der sicherheitsorientierten Middleware von TTTech Auto. Diese stellt sicher, dass Systemupdates kritische Fahrzeugfunktionen nicht beeinträchtigen. Ziel der Entwicklung ist die Stärkung des Automobilangebots von NXP, insbesondere in den Bereichen Fahrerassistenzsysteme und autonomes Fahren. Die Übernahme soll NXPs Rolle im wachsenden Markt für eingebettete Automobilsysteme durch die Verbesserung der Fahrzeugsicherheit und -leistung stärken. Dieser Schritt wird den Markt maßgeblich beeinflussen, indem er die Fähigkeiten autonomer und vernetzter Fahrzeuge vorantreibt.

- Im Dezember 2024 ging die FPT Corporation eine Partnerschaft mit Denso ein , um die Entwicklung softwaredefinierter Fahrzeuge (SDVs) zu beschleunigen . Der Fokus dieser Zusammenarbeit liegt auf fortschrittlichen Softwarelösungen, insbesondere für Fahrerassistenzsysteme (ADAS). Die beiden Unternehmen entwickeln gemeinsam hochwertige, schnelle globale Entwicklungsframeworks, um der steigenden Nachfrage nach intelligenten, softwaregesteuerten Automobiltechnologien gerecht zu werden. Darüber hinaus werden FPT und Denso ein Offshore-Entwicklungszentrum einrichten, das sich auf Personalentwicklung und -schulung konzentriert und so ihre Zusammenarbeit intensiviert. Diese Partnerschaft trägt zur nächsten Generation KI-basierter SDVs bei und macht Fahrzeuge intelligenter, sicherer und vernetzter. Sie stärkt die Position der beiden Unternehmen im sich schnell entwickelnden SDV-Markt und unterstützt den Wandel der Automobilindustrie hin zu vernetzteren und autonomeren Fahrzeugen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Überblick über den globalen Markt für eingebettete Systeme im Automobilbereich

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR EINGEBETTETE AUTOMOBILSYSTEME

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR EINGEBETTETE AUTOMOBILSYSTEME: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-INFIGHTS

5.1 REGULATORISCHES SZENARIO

5.2 PORTERS FÜNF-KRÄFTE-MODELL

5.3 TECHNOLOGISCHE ANALYSE

5.4 WERTSCHÄTZUNGSKETTENANALYSE

5.5 PATENTANALYSE

5.6 NEUE TRENDS BEI EINGEBETTETEN SYSTEMEN UND ANWENDUNGEN IM AUTOMOBILBEREICH

5.7 PREISANALYSE

5.8 FUNKTIONALE SICHERHEIT IM AUTOMOBILBEREICH

5.9 AUTOSAR-ENTWICKLUNGSKONFORMITÄT

5.1 VERIFIZIERUNG UND VALIDIERUNG (V&V), PRÜFEINRICHTUNGEN IN EUROPA UND VIETNAM

6 GLOBALER MARKT FÜR EINGEBETTETE AUTOMOBILSYSTEME, NACH KOMPONENTEN

6.1 ÜBERBLICK

6.2 HARDWARE

6.2.1 SPEICHERGERÄTE

6.2.2 DIGITALE SIGNALPROZESSOREN (DSP)

6.2.3 MIKROPROZESSOREN

6.2.3.1. 8-BIT-MIKROPROZESSOREN

6.2.3.2. 16-Bit-Mikroprozessoren

6.2.3.3. 32-Bit-Mikroprozessoren

6.2.4 MIKROCONTROLLER

6.2.4.1. 8-BIT-MIKROCONTROLLER

6.2.4.2. 16-Bit-Mikrocontroller

6.2.4.3. 32-Bit-Mikrocontroller

6.2.5 SENSOREN

6.2.5.1. TEMPERATURSENSOR

6.2.5.2. DRUCKSENSOR

6.2.5.3. BILDSENSOR

6.2.5.4. Radarsensor

6.2.5.5. Lidar-Sensor

6.2.6 TRANSCEIVER

6.2.7 SONSTIGES

6.3 SOFTWARE

6.4 DIENSTLEISTUNGEN

7 GLOBALER MARKT FÜR EINGEBETTETE AUTOMOBILSYSTEME, NACH FUNKTIONALITÄT

7.1 ÜBERSICHT

7.2 Standalone Embedded Systems

7.2.1 NACH KOMPONENTEN

7.2.1.1. HARDWARE

7.2.1.2. SOFTWARE

7.2.1.3. DIENSTLEISTUNGEN

7.3 ECHTZEIT-EINGEBETTETE SYSTEME

7.3.1 NACH KOMPONENTEN

7.3.1.1. HARDWARE

7.3.1.2. SOFTWARE

7.3.1.3. DIENSTLEISTUNGEN

7.3.2 NACH TYP

7.3.2.1. Weiches Echtzeitsystem

7.3.2.2. Hartes Echtzeitsystem

7.4 MOBILE EINGEBETTETE SYSTEME

7.4.1 NACH KOMPONENTEN

7.4.1.1. HARDWARE

7.4.1.2. SOFTWARE

7.4.1.3. DIENSTLEISTUNGEN

7.5 VERNETZTE EINGEBETTETE SYSTEME

7.5.1 NACH KOMPONENTEN

7.5.1.1. HARDWARE

7.5.1.2. SOFTWARE

7.5.1.3. DIENSTLEISTUNGEN

8 GLOBALER MARKT FÜR EINGEBETTETE AUTOMOBILSYSTEME, NACH ANWENDUNG

8.1 ANTRIEBS- UND FAHRWERKSSTEUERUNG

8.1.1 AUTOMATISCHE NAVIGATIONSSYSTEME

8.1.2 GESCHWINDIGKEITSREGLER

8.1.3 FEDERUNGSKONTROLLE

8.1.4 PARKASSISTENT

8.1.5 MOTORSTEUERUNG

8.1.6 SONSTIGES

8.2 INFOTAINMENT & TELEMATIK

8.3 Karosserieelektronik

8.3.1 ZÜNDSYSTEME

8.3.2 Kraftstoffeinspritzung

8.3.3 BELEUCHTUNGSSYSTEME

8.3.4 TÜRSCHLOSS UND FENSTER

8.3.5 SONSTIGES

8.4 SICHERHEIT UND SCHUTZ

8.4.1 ADAS

8.4.2 ELEKTRONISCHES BREMSSYSTEM

8.4.2.1. ANTIBLOCKIERSYSTEME (ABS)

8.4.2.2. Elektronische Stabilitätskontrolle (ESC)

8.4.2.3. Traktionskontrollsystem (TCS)

8.4.3 AIRBAG-SYSTEME

9 GLOBALER MARKT FÜR EINGEBETTETE AUTOMOBILSYSTEME, NACH ANTRIEBSART

9.1 ÜBERSICHT

9.2 VERBRENNUNGSMOTOR

9.2.1 BENZIN

9.2.2 DIESEL

9.2.3 Erdgas

9.3 ELEKTROFAHRZEUGE

9.3.1 Batteriebetriebene Elektrofahrzeuge (BEV)

9.3.2 HYBRID-ELEKTROFAHRZEUGE (HEV)

9.3.3 Plug-in-Hybridfahrzeuge (PHEV)

9.3.4 Brennstoffzellen-Elektrofahrzeuge (FCEV)

10 GLOBALER MARKT FÜR INTEGRIERTE AUTOMOBILSYSTEME, NACH FAHRZEUGTYP

10.1 ÜBERSICHT

10.2 PKW

10.2.1 PKW NACH TYP

10.2.1.1. LIMOUSINE

10.2.1.2. SUV

10.2.1.3. MVP

10.2.1.4. COUPÉ

10.2.1.5. ÜBERGANG

10.2.1.6. SCHRÄGHECK

10.2.1.7. KONVERTIERBAR

10.2.1.8. SPORTWAGEN

10.2.1.9. SONSTIGES

10.3 Nutzfahrzeuge

10.3.1 Nutzfahrzeuge nach Typ

10.3.1.1. LEICHTE NUTZFAHRZEUGE (LCV)

10.3.1.1.1. NACH TYP

10.3.1.1.1.1 Transporter

10.3.1.1.1.1.1. Transporter

10.3.1.1.1.1.2. Personentransporter

10.3.1.1.1.2 PICK-UP-TRUCKS

10.3.1.1.1.3 Kleinbus

10.3.1.1.1.4 Reisebusse

10.3.1.1.1.5 SONSTIGES

10.3.1.2. SCHWERES NUTZFAHRZEUG (HCV)

10.3.1.2.1. NACH TYP

10.3.1.2.1.1 BUSSE

10.3.1.2.1.2 LKW

10.3.1.2.1.2.1. Muldenkipper

10.3.1.2.1.2.2. ABSCHLEPPWAGEN

10.3.1.2.1.2.3. Zementlastwagen

10.3.1.2.1.2.4. SONSTIGES

10.3.1.2.1.3 ANHÄNGER

10.3.1.2.1.4 SONSTIGES

11 GLOBALER MARKT FÜR INTEGRIERTE AUTOMOBILSYSTEME, NACH GEOGRAFIE

GLOBALER MARKT FÜR EINGEBETTETE AUTOMOBILSYSTEME (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.1 NORDAMERIKA

11.1.1 USA

11.1.2 KANADA

11.1.3 MEXIKO

11.2 EUROPA

11.2.1 DEUTSCHLAND

11.2.2 FRANKREICH

11.2.3 Vereinigtes Königreich

11.2.4 ITALIEN

11.2.5 SPANIEN

11.2.6 RUSSLAND

11.2.7 TÜRKEI

11.2.8 BELGIEN

11.2.9 NIEDERLANDE

11.2.10 NORWEGEN

11.2.11 FINNLAND

11.2.12 SCHWEIZ

11.2.13 DÄNEMARK

11.2.14 POLEN

11.2.15 RESTLICHES EUROPA

11.3 ASIEN-PAZIFIK

11.3.1 JAPAN

11.3.2 CHINA

11.3.3 SÜDKOREA

11.3.4 INDIEN

11.3.5 AUSTRALIEN

11.3.6 NEUSEELAND

11.3.7 SINGAPUR

11.3.8 THAILAND

11.3.9 MALAYSIA

11.3.10 INDONESIEN

11.3.11 PHILIPPINEN

11.3.12 TAIWAN

11.3.13 VIETNAM

11.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

11.4 SÜDAMERIKA

11.4.1 BRASILIEN

11.4.2 ARGENTINIEN

11.4.3 RESTLICHES SÜDAMERIKA

11.5 NAHER OSTEN UND AFRIKA

11.5.1 SÜDAFRIKA

11.5.2 ÄGYPTEN

11.5.3 SAUDI-ARABIEN

11.5.4 VAE

11.5.5 OMAN

11.5.6 BAHRAIN

11.5.7 ISRAEL

11.5.8 RESTLICHER NAHER OSTEN UND AFRIKA

11.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

12 GLOBALE AUTOMOBIL-EINGEBETTETE SYSTEME IM AUTOMOBILMARKT, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

12.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

12.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

12.5 FUSIONEN UND ÜBERNAHMEN

12.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

12.7 ERWEITERUNGEN

12.8 ÄNDERUNGEN DER VORSCHRIFTEN

12.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

13 GLOBALER MARKT FÜR EINGEBETTETE SYSTEME IM AUTOMOBIL, SWOT- UND DBMR-ANALYSE

14 GLOBALER MARKT FÜR EINGEBETTETE AUTOMOBILSYSTEME, FIRMENPROFIL

14.1 ROBERT BOSCH GMBH

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 Umsatzanalyse

14.1.3 GEOGRAFISCHE PRÄSENZ

14.1.4 PRODUKTPORTFOLIO

14.1.5 JÜNGSTE ENTWICKLUNGEN

14.2 CONTINENTAL AG

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 GEOGRAFISCHE PRÄSENZ

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNGEN

14.3 TOSHIBA INFORMATION SYSTEMS CORP.

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 GEOGRAFISCHE PRÄSENZ

14.3.4 PRODUKTPORTFOLIO

14.3.5 JÜNGSTE ENTWICKLUNGEN

14.4 DENSO CORPORATION

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 Umsatzanalyse

14.4.3 GEOGRAFISCHE PRÄSENZ

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNGEN

14.5 TESSOLVE

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 Umsatzanalyse

14.5.3 GEOGRAFISCHE PRÄSENZ

14.5.4 PRODUKTPORTFOLIO

14.5.5 JÜNGSTE ENTWICKLUNGEN

14.6 TEXAS INSTRUMENTS INCORPORATED

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 Umsatzanalyse

14.6.3 GEOGRAFISCHE PRÄSENZ

14.6.4 PRODUKTPORTFOLIO

14.6.5 JÜNGSTE ENTWICKLUNGEN

14.7 NXP SEMICONDUCTORS

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 Umsatzanalyse

14.7.3 GEOGRAFISCHE PRÄSENZ

14.7.4 PRODUKTPORTFOLIO

14.7.5 JÜNGSTE ENTWICKLUNGEN

14.8 CIENTRA TECHSOLUTION PVT. LTD.

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 Umsatzanalyse

14.8.3 GEOGRAFISCHE PRÄSENZ

14.8.4 PRODUKTPORTFOLIO

14.8.5 JÜNGSTE ENTWICKLUNGEN

14.9 ELEKTRONIK

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

14.9.3 GEOGRAFISCHE PRÄSENZ

14.9.4 PRODUKTPORTFOLIO

14.9.5 JÜNGSTE ENTWICKLUNGEN

14.1 INTEL CORPORATION

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 UMSATZANALYSE

14.10.3 GEOGRAFISCHE PRÄSENZ

14.10.4 PRODUKTPORTFOLIO

14.10.5 JÜNGSTE ENTWICKLUNGEN

14.11 SILIZIUMLABORATORIEN

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 UMSATZANALYSE

14.11.3 GEOGRAFISCHE PRÄSENZ

14.11.4 PRODUKTPORTFOLIO

14.11.5 JÜNGSTE ENTWICKLUNGEN

14.12 ADVANCED MICRO DEVICES, INC.

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 Umsatzanalyse

14.12.3 GEOGRAFISCHE PRÄSENZ

14.12.4 PRODUKTPORTFOLIO

14.12.5 NEUESTE ENTWICKLUNGEN

14.13 NUVOTON TECHNOLOGY CORPORATION

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 Umsatzanalyse

14.13.3 GEOGRAFISCHE PRÄSENZ

14.13.4 PRODUKTPORTFOLIO

14.13.5 NEUESTE ENTWICKLUNGEN

14.14 BTC-EINGEBETTETE SYSTEME

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 Umsatzanalyse

14.14.3 GEOGRAFISCHE PRÄSENZ

14.14.4 PRODUKTPORTFOLIO

14.14.5 JÜNGSTE ENTWICKLUNGEN

14.15 PROMWAD

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 Umsatzanalyse

14.15.3 GEOGRAFISCHE PRÄSENZ

14.15.4 PRODUKTPORTFOLIO

14.15.5 NEUESTE ENTWICKLUNGEN

14.16 RENESAS ELECTRONICS CORPORATION

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 Umsatzanalyse

14.16.3 GEOGRAFISCHE PRÄSENZ

14.16.4 PRODUKTPORTFOLIO

14.16.5 NEUESTE ENTWICKLUNGEN

14.17 STMICROELECTRONICS

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 Umsatzanalyse

14.17.3 GEOGRAFISCHE PRÄSENZ

14.17.4 PRODUKTPORTFOLIO

14.17.5 NEUESTE ENTWICKLUNGEN

14.18 MICROCHIP TECHNOLOGY INC.

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 Umsatzanalyse

14.18.3 GEOGRAFISCHE PRÄSENZ

14.18.4 PRODUKTPORTFOLIO

14.18.5 JÜNGSTE ENTWICKLUNGEN

14.19 INFINEON TECHNOLOGIES

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 UMSATZANALYSE

14.19.3 GEOGRAFISCHE PRÄSENZ

14.19.4 PRODUKTPORTFOLIO

14.19.5 JÜNGSTE ENTWICKLUNGEN

14.2 QUALCOMM TECHNOLOGIES, INC

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 Umsatzanalyse

14.20.3 GEOGRAFISCHE PRÄSENZ

14.20.4 PRODUKTPORTFOLIO

14.20.5 JÜNGSTE ENTWICKLUNGEN

14.21 SIEMENS

14.21.1 UNTERNEHMENSÜBERSICHT

14.21.2 UMSATZANALYSE

14.21.3 GEOGRAFISCHE PRÄSENZ

14.21.4 PRODUKTPORTFOLIO

14.21.5 JÜNGSTE ENTWICKLUNGEN

14.22 INTELLIAS

14.22.1 UNTERNEHMENSÜBERSICHT

14.22.2 Umsatzanalyse

14.22.3 GEOGRAFISCHE PRÄSENZ

14.22.4 PRODUKTPORTFOLIO

14.22.5 JÜNGSTE ENTWICKLUNGEN

14.23 BROADCOM

14.23.1 UNTERNEHMENSÜBERSICHT

14.23.2 Umsatzanalyse

14.23.3 GEOGRAFISCHE PRÄSENZ

14.23.4 PRODUKTPORTFOLIO

14.23.5 JÜNGSTE ENTWICKLUNGEN

14.24 NVIDIA

14.24.1 UNTERNEHMENSÜBERSICHT

14.24.2 UMSATZANALYSE

14.24.3 GEOGRAFISCHE PRÄSENZ

14.24.4 PRODUKTPORTFOLIO

14.24.5 NEUESTE ENTWICKLUNGEN

14,25 SAMSUNG SEMICONDUCTOR

14.25.1 UNTERNEHMENSÜBERSICHT

14.25.2 Umsatzanalyse

14.25.3 GEOGRAFISCHE PRÄSENZ

14.25.4 PRODUKTPORTFOLIO

14.25.5 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

15 SCHLUSSFOLGERUNG

16 VERWANDTE BERICHTE

17 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.