Global Automotive Grade Inductors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.49 Billion

USD

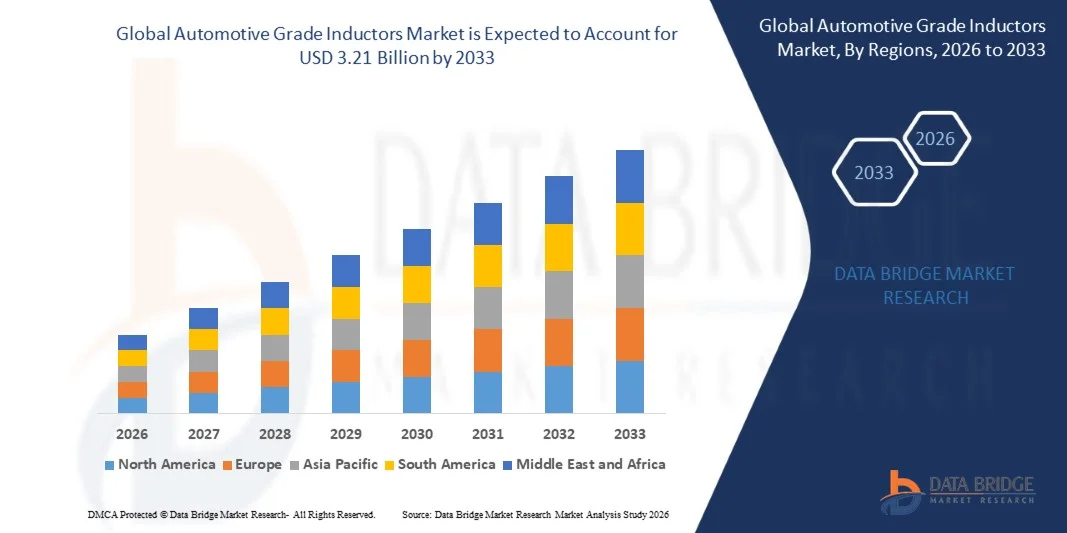

3.21 Billion

2025

2033

USD

2.49 Billion

USD

3.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.49 Billion | |

| USD 3.21 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Induktivitäten in Automobilqualität nach Produkttyp (SMD-Leistungsinduktivitäten und Steck-Leistungsinduktivitäten), Induktivitätsbereich (unter 1 µH, 1 bis 10 µH, 10 bis 20 µH, 20 bis 30 µH, 30 bis 40 µH und über 40 µH), Fahrzeugtyp (Pkw, Kompaktwagen, Mittelklassewagen, Oberklassewagen, SUV, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), Vertriebskanal (Erstausrüster (OEM) und Ersatzteilmarkt), Anwendung (Getriebesteuergeräte, LED-Treiber, HID-Beleuchtung und Rauschunterdrückung) – Branchentrends und Prognose bis 2033

Marktgröße für Induktivitäten in Automobilqualität

- Der globale Markt für Induktoren in Automobilqualität hatte im Jahr 2025 einen Wert von 2,49 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,21 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Elektro- und Hybridfahrzeugen, die steigende Integration elektronischer Steuergeräte (ECUs) und die wachsende Komplexität der Automobilelektronik angetrieben, die ein effizientes Energiemanagement und eine effiziente Signalaufbereitung erfordert.

- Darüber hinaus treibt die steigende Nachfrage nach energieeffizienten, leistungsstarken und thermisch stabilen Induktoren in Antriebssystemen, Infotainmentmodulen und ADAS-Anwendungen die Hersteller dazu an, fortschrittliche Induktoren in Automobilqualität einzusetzen. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Induktoren in Pkw und Nutzfahrzeugen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Induktivitäten in Automobilqualität

- Induktoren in Automobilqualität, die für die Spannungsregelung, die EMV-Unterdrückung und die Leistungswandlung in Fahrzeugelektroniksystemen unerlässlich sind, werden aufgrund des Aufkommens elektrifizierter Antriebe, vernetzter Fahrzeuge und fortschrittlicher Fahrerassistenzsysteme immer wichtigere Bauteile.

- Die steigende Nachfrage nach Induktivitäten in Automobilqualität wird vor allem durch die zunehmende Verbreitung von Elektrofahrzeugen, die steigende Komplexität der Fahrzeugelektronik, die wachsenden Anforderungen an Sicherheit und Effizienz sowie den Bedarf an zuverlässigen, kompakten und hochstromfähigen Bauteilen angetrieben.

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Anteil von 47,7 % den Markt für Induktoren in Automobilqualität . Gründe hierfür waren die steigende Automobilproduktion, der zunehmende Einsatz elektronischer Steuergeräte (ECUs) und der rasche Wandel hin zur Elektromobilität in den wichtigsten Volkswirtschaften.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Induktivitäten in Automobilqualität sein. Gründe hierfür sind die zunehmende Verbreitung von Elektro- und Hybridfahrzeugen, die verstärkte Integration von Fahrerassistenzsystemen (ADAS) und Infotainmentsystemen sowie starke Investitionen in die Halbleiterfertigung für die Automobilindustrie.

- Das Segment der SMD-Leistungsinduktivitäten dominierte den Markt bis 2025 mit einem Marktanteil von 62,5 %. Gründe hierfür sind ihre kompakte Bauweise, die Eignung für die Oberflächenmontage und die weitverbreitete Anwendung in Steuergeräten, Infotainmentsystemen und Antriebselektronik. Automobilhersteller bevorzugen SMD-Induktivitäten, da diese Hochfrequenzbetrieb und eine effiziente Leistungsregelung in modernen Fahrzeugschaltungen ermöglichen. Ihre Beständigkeit gegenüber thermischer Belastung und Vibrationen prädestiniert sie für den Einsatz im Motorraum von Elektro- und Hybridfahrzeugen. Die häufige Integration in ADAS-Module und Batteriemanagementsysteme verstärkt ihre Marktführerschaft zusätzlich. Hersteller investieren weiterhin in hochstromfähige und verlustarme SMD-Designs und festigen damit die Dominanz dieses Segments.

Berichtsumfang und Marktsegmentierung für Induktivitäten in Automobilqualität

|

Attribute |

Wichtige Markteinblicke in Induktoren für die Automobilindustrie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Induktivitäten in Automobilqualität

„Zunehmender Einsatz von Induktoren in Elektro- und Hybridfahrzeugen“

- Ein bedeutender Trend auf dem Markt für Induktivitäten in Automobilqualität ist der zunehmende Einsatz von Induktivitäten in Elektro- und Hybridfahrzeugen. Dieser Trend wird durch die fortschreitende Elektrifizierung und den Bedarf an effizientem Energiemanagement in Antriebssträngen und Bordelektronik angetrieben. Er unterstreicht die Bedeutung von Induktivitäten in Automobilqualität als essenzielle Komponenten in energieeffizienten und leistungsstarken Fahrzeugsystemen.

- Beispielsweise liefern Murata Manufacturing und TDK Corporation Hochleistungsinduktivitäten für Stromrichter und Batteriemanagementsysteme von Elektrofahrzeugen. Diese Komponenten unterstützen eine stabile Spannungsregelung, reduzieren Energieverluste und erhöhen die Zuverlässigkeit von Elektrofahrzeugsystemen.

- Der Einsatz fortschrittlicher Induktivitäten in Hybrid- und Plug-in-Hybridfahrzeugen nimmt rasant zu, da diese Komponenten eine effiziente DC/DC-Wandlung, EMV-Unterdrückung und Strombelastbarkeit in kompakten Elektronikmodulen ermöglichen. Dadurch positionieren sich Induktivitäten in Automobilqualität als Schlüsselelemente für Mobilitätsplattformen der nächsten Generation.

- Die zunehmende Integration von Induktivitäten in elektronische Steuergeräte und Antriebsstrangmodule beschleunigt die Innovation bei hochstromfähigen, thermisch stabilen Designs, die einen effizienten Betrieb unter anspruchsvollen automobilen Bedingungen gewährleisten.

- Die Hersteller erweitern zudem den Einsatz von Induktoren in Fahrerassistenzsystemen (ADAS), Infotainmentsystemen und autonomen Fahrsystemen und unterstreichen damit deren Bedeutung für die Verbesserung der Gesamtfunktionalität und Energieeffizienz des Fahrzeugs.

- Der Markt verzeichnet ein starkes Wachstum im Bereich der Hochspannungs- und Hochstrom-Automobilelektronik, wo fortschrittliche Induktivitäten zu verbesserter Systemleistung, Zuverlässigkeit und Energieeinsparung beitragen. Diese zunehmende Integration verstärkt den allgemeinen Übergang zu elektrifizierten und digital vernetzten Fahrzeugen.

Marktdynamik von Induktoren in Automobilqualität

Treiber

„Zunehmende Integration fortschrittlicher Fahrzeugelektronik“

- Die zunehmende Komplexität der Fahrzeugelektronik treibt die Nachfrage nach Hochleistungsinduktivitäten an, die Leistungswandlung, EMV-Unterdrückung und Spannungsregelung in Steuergeräten, Wechselrichtern und Infotainmentsystemen ermöglichen. Diese Komponenten sind entscheidend für den stabilen Betrieb elektrifizierter und vernetzter Fahrzeuge.

- Vishay Intertechnology und Coilcraft bieten beispielsweise Induktoren in Automobilqualität an, die speziell für Hybrid- und Elektroantriebe entwickelt wurden und eine effiziente Energieübertragung sowie zuverlässige Stromführung ermöglichen. Diese Komponenten erhöhen die Systemlebensdauer und gewährleisten eine gleichbleibende Leistung unter variablen Betriebsbedingungen im Fahrzeug.

- Die zunehmende Verbreitung vernetzter Fahrzeugsysteme, Fahrerassistenzsysteme (ADAS) und autonomer Technologien treibt die Nachfrage nach Präzisionsinduktivitäten weiter an. Diese Bauteile unterstützen eine schnelle Signalverarbeitung, eine energieeffiziente Stromverteilung und eine zuverlässige Systemintegration.

- Der zunehmende Einsatz von Elektrofahrzeugen und Hochleistungselektronikmodulen erfordert kompakte, hocheffiziente Induktivitäten, die thermischer Belastung und Vibrationen standhalten. Dieser Trend unterstreicht ihre Bedeutung als entscheidende Komponenten moderner Fahrzeugelektronik.

- Steigende Investitionen von Erstausrüstern (OEMs) in Elektro- und Hybridtechnologien sowie der regulatorische Druck zur Steigerung der Energieeffizienz verstärken das Marktwachstum. Die Nachfrage nach fortschrittlichen Induktoren wird zu einem Schlüsselfaktor für sicherere, effizientere und technologisch fortschrittlichere Fahrzeugsysteme.

Zurückhaltung/Herausforderung

„Hohe Produktionskosten und strenge Qualitätsstandards“

- Der Markt für Induktivitäten in Automobilqualität steht aufgrund hoher Fertigungskosten, strenger AEC-Q200-Konformitätsanforderungen und des Bedarfs an Präzision bei hochstromfähigen, thermisch stabilen Bauteilen vor Herausforderungen. Diese Faktoren erhöhen die Gesamtkomplexität der Produktion und treiben die Kostenstrukturen für die Hersteller in die Höhe.

- Bourns und Murata setzen beispielsweise fortschrittliche Fertigungstechniken und strenge Qualitätskontrollen ein, um die Zuverlässigkeitsstandards der Automobilindustrie zu erfüllen. Diese Verfahren erfordern Spezialausrüstung, Fachkräfte und präzises Materialhandling, was die Betriebskosten erhöht.

- Die Herstellung von Hochleistungsinduktoren für die Automobilindustrie erfordert die Einhaltung strenger Toleranz- und Haltbarkeitsstandards, um einen sicheren und zuverlässigen Betrieb unter den anspruchsvollen Bedingungen im Automobilbereich zu gewährleisten. Diese Qualitätskontrollen verlängern die Produktionszeiten und tragen zu höheren Stückkosten bei.

- Die Abhängigkeit von fortschrittlichen Materialien und hochpräzisen Montageprozessen erhöht die Komplexität der Lieferkette und beeinträchtigt die Kosteneffizienz. Hersteller stehen vor der Herausforderung, Leistung, Zuverlässigkeit und Wirtschaftlichkeit in Einklang zu bringen.

- Der Markt stößt weiterhin an seine Grenzen bei der Skalierung der Produktion kompakter, hocheffizienter Induktivitäten unter Beibehaltung der Kosteneffizienz. Diese Herausforderungen zwingen die Hersteller zu Innovationen in der Prozessoptimierung und Materialentwicklung, um die steigende Nachfrage zu decken.

Marktübersicht für Induktivitäten in Automobilqualität

Der Markt ist segmentiert nach Produkttyp, Induktivitätsbereich, Fahrzeugtyp, Vertriebskanal und Anwendung.

• Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Induktivitäten in der Automobilindustrie in SMD-Leistungsinduktivitäten und Steckleistungsinduktivitäten unterteilt. Das Segment der SMD-Leistungsinduktivitäten dominierte den Markt mit einem Anteil von 62,5 % im Jahr 2025 aufgrund ihrer kompakten Bauweise, ihrer Oberflächenmontagefähigkeit und ihrer weiten Verbreitung in Steuergeräten, Infotainmentsystemen und Antriebselektronik. Automobilhersteller bevorzugen SMD-Induktivitäten, da diese Hochfrequenzbetrieb und eine effiziente Leistungsregelung in modernen Fahrzeugschaltungen ermöglichen. Ihre Beständigkeit gegenüber thermischer Belastung und Vibrationen macht sie ideal für den Einsatz im Motorraum von Elektro- und Hybridfahrzeugen. Die häufige Integration in ADAS-Module und Batteriemanagementsysteme verstärkt ihre Marktführerschaft zusätzlich. Hersteller investieren weiterhin in SMD-Designs mit hoher Strombelastbarkeit und geringen Verlusten, wodurch die Dominanz dieses Segments weiter ausgebaut wird.

Das Segment der steckbaren Leistungsinduktivitäten wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den zunehmenden Einsatz in Hochleistungsanwendungen im Automobilbereich. Diese Induktivitäten bieten eine höhere mechanische Stabilität und höhere Sättigungsstromstärken und eignen sich daher für die Fahrzeugelektronik im Schwerlastbereich. Das Wachstum bei Elektro-SUVs, -Lkw und -Nutzfahrzeugen verstärkt die Nachfrage aufgrund des Bedarfs an robusten Induktivitäten in DC/DC-Wandlern und Wechselrichtern. Ihre Durchsteckmontage gewährleistet eine erhöhte Langlebigkeit unter rauen Betriebsbedingungen. Auch der Ausbau von Hochleistungs-LED-Beleuchtung und Sicherheitssystemen fördert die Akzeptanz. Mit der steigenden Nachfrage nach stabilen Hochstromkomponenten werden steckbare Induktivitäten in Fahrzeugplattformen der nächsten Generation voraussichtlich ein rasantes Wachstum erfahren.

• Nach Induktivitätsbereich

Basierend auf dem Induktivitätsbereich umfasst der Markt die Kategorien unter 1 µH, 1–10 µH, 10–20 µH, 20–30 µH, 30–40 µH und über 40 µH. Das Segment von 1 bis 10 µH dominierte den Markt im Jahr 2025 aufgrund seiner weitverbreiteten Verwendung in Leistungsregelungsschaltungen von Steuergeräten, Zündanlagen und Infotainment-Elektronik. Diese Induktivitäten bieten ein optimales Verhältnis von Strombelastbarkeit und kompakter Bauweise und eignen sich daher für Hochfrequenz-Schaltanwendungen. Automobilhersteller bevorzugen diesen Bereich, da er eine stabile Spannungsregelung in elektronischen Steuergeräten ermöglicht, die für verschiedene Fahrzeugfunktionen zuständig sind. Ihre Zuverlässigkeit unter schwankenden Lastbedingungen stärkt die Akzeptanz in Fahrzeugen des Massenmarktes und des Premiumsegments. Die Integration in Onboard-Ladegeräte von Elektrofahrzeugen und DC/DC-Wandler festigt ihre Marktführerschaft zusätzlich.

Das Segment der Induktivitäten über 40 Mikro-Henry wird aufgrund der steigenden Nachfrage nach Hochleistungs-Automobilsystemen voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Diese Induktivitäten ermöglichen eine höhere Energiespeicherung und eignen sich daher ideal für elektrische Antriebskomponenten, regenerative Bremssysteme und Traktionswechselrichter. Der Trend zu Hochvolt-Elektrofahrzeugarchitekturen steigert die Nachfrage nach höheren Induktivitätswerten deutlich. Schwere Nutzfahrzeuge und Elektrobusse setzen zunehmend auf solche Induktivitäten für eine stabile Energieübertragung. Ihre Fähigkeit, thermische Belastungen und hohe Stromlasten zu bewältigen, unterstützt den beschleunigten Einsatz in Elektrofahrzeugplattformen der nächsten Generation. Steigende Investitionen in fortschrittliche Leistungselektronik treiben die rasche Verbreitung dieses Segments voran.

• Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp ist der Markt in Pkw, Kompaktwagen, Mittelklassewagen, Oberklassewagen, SUV, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt. Pkw dominierten den Markt im Jahr 2025 aufgrund der umfassenden Integration von elektronischen Steuergeräten, Infotainmentsystemen, LED-Beleuchtung und Fahrerassistenzsystemen. Das Wachstum bei Hybrid- und vollelektrischen Pkw erhöht den Bedarf an effizienten Leistungsinduktivitäten in Batteriemanagement- und Wechselrichtersystemen zusätzlich. Automobilhersteller priorisieren Induktivitäten mit hoher Stabilität und geringer elektromagnetischer Verunreinigung (EMI), was die Nachfrage bei Massenmarktmodellen stärkt. Steigende Verbrauchererwartungen an verbesserte Konnektivität und Sicherheitsfunktionen fördern ebenfalls die Akzeptanz. Kontinuierliche elektronische Innovationen in Pkw festigen die starke Position dieses Segments.

Das SUV-Segment wird aufgrund steigender globaler Produktion und zunehmender Verbreitung hochwertiger Fahrzeugelektronik voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. SUVs verfügen typischerweise über größere Entertainment-Systeme, fortschrittliche Klimatisierung und ADAS-Konfigurationen mit mehreren Sensoren, die für eine stabile Stromversorgung mehrere Induktoren benötigen. Das Wachstum bei Elektro-SUVs beschleunigt die Nachfrage nach Induktoren in elektrischen Hochleistungssubsystemen wie DC/DC-Wandlern und Antriebseinheiten. Das Segment profitiert zudem von der Verbraucherpräferenz für leistungsstarke und sichere Modelle. Mit dem Ausbau der Elektrifizierungsprogramme für SUVs durch die OEMs steigt die Nachfrage nach zuverlässigen Automobil-Induktoren weiterhin rasant an. Die zunehmende Komplexität der Antriebsstränge treibt das nachhaltige Wachstum in dieser Kategorie an.

• Nach Vertriebskanal

Aufgrund der starken Integration fortschrittlicher Induktivitäten in die Fahrzeugfertigung dominierte das OEM-Segment den Markt im Jahr 2025 hinsichtlich des Vertriebskanals. Automobilhersteller verlassen sich auf OEM-Induktivitäten, um Konsistenz, Qualität und Kompatibilität komplexer elektronischer Systeme zu gewährleisten. Die steigende Produktion von Elektrofahrzeugen und Premiumfahrzeugen fördert den Direktbezug kritischer Komponenten wie Wandler und Steuermodule von OEMs. OEMs pflegen langfristige Partnerschaften mit Induktivitätenherstellern, um Lieferketten zu optimieren und Hochleistungsbauteile zu garantieren. Strenge Qualitätsstandards in der Automobilindustrie verstärken die Abhängigkeit von OEM-Kanälen zusätzlich. Der Ausbau integrierter Elektronik in neuen Fahrzeugplattformen festigt die Dominanz dieses Segments.

Der Aftermarket-Sektor wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen, bedingt durch den steigenden Bedarf an Ersatzinduktoren in alternden Fahrzeugflotten. Die weltweit zunehmende Lebensdauer von Fahrzeugen führt zu häufigeren Wartungsarbeiten und Komponenten-Upgrades. Die Nachfrage steigt auch durch die Nachrüstung von LED-Beleuchtungssystemen, Audiosystemen und Leistungssteigerungen, die hochwertige Induktoren erfordern. Das Wachstum im Bereich der Dienstleistungen für Elektrofahrzeuge erhöht den Bedarf an Ersatz für Leistungselektronikkomponenten, die thermischer und elektrischer Belastung ausgesetzt sind. Kleinere Reparaturwerkstätten und Servicezentren beschaffen Induktoren zunehmend eigenständig und treiben so die Expansion des Aftermarkets voran. Der Trend zum Selberbauen von Fahrzeugelektronik beschleunigt das Wachstum in diesem Vertriebskanal zusätzlich.

• Auf Antrag

Basierend auf den Anwendungsbereichen umfasst der Markt Getriebesteuergeräte, LED-Treiber, HID-Beleuchtung und Rauschunterdrückung. Getriebesteuergeräte dominierten den Markt im Jahr 2025 aufgrund der zunehmenden Elektrifizierung von Antriebssträngen und der Verbreitung fortschrittlicher Automatikgetriebe. Diese Steuergeräte benötigen in hohem Maße Induktivitäten zur Spannungsstabilisierung, zur Filterung elektromagnetischer Störungen und zur Hochfrequenzsignalverarbeitung. Elektrofahrzeuge und Hybridfahrzeuge verwenden komplexere Steuergeräte, wodurch die Nachfrage nach Leistungsinduktivitäten, die schnelle Schaltzyklen unterstützen, steigt. Ihr Bedarf an präziser und stabiler elektronischer Steuerung fördert die breite Akzeptanz. Kontinuierliche Weiterentwicklungen der Fahrzeuggetriebetechnologien stärken die führende Position dieses Segments.

Das Segment der LED-Treiber wird aufgrund der rasanten Verbreitung von LED-Beleuchtungssystemen in der Automobilindustrie voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. LED-Scheinwerfer, Tagfahrlichter und Innenraumbeleuchtung benötigen Induktoren zur Stromregelung und effizienten Leistungsumwandlung. Automobilhersteller setzen zunehmend auf LED-Beleuchtung, um Energieeffizienz, Langlebigkeit und ein hochwertiges Erscheinungsbild zu gewährleisten und so die Nachfrage nach Treiberschaltungen mit Hochleistungsinduktoren zu steigern. Das Wachstum bei Elektrofahrzeugen und Luxusfahrzeugen beschleunigt den Übergang zu Voll-LED-Architekturen. Die zunehmende Verbreitung adaptiver Beleuchtungssysteme erhöht den Bedarf an leistungsfähigeren Induktoren. Die Expansion intelligenter Beleuchtungsmodule sichert das schnelle Wachstum dieses Anwendungssegments.

Regionale Analyse des Marktes für Induktivitäten in Automobilqualität

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 47,7 % den Markt für Induktoren in Automobilqualität. Treiber dieser Entwicklung waren die steigende Automobilproduktion, der zunehmende Einsatz von elektronischen Steuergeräten (ECUs) und der rasche Wandel hin zur Elektromobilität in den wichtigsten Volkswirtschaften.

- Das starke Produktionsökosystem der Region, die zunehmenden Investitionen in Automobilelektronik und die weitverbreitete Einführung von Energiemanagementkomponenten beschleunigen das Marktwachstum.

- Die Verfügbarkeit von Fachkräften, förderliche Regierungspolitiken und die rasche Industrialisierung in Schwellenländern tragen zu einer erhöhten Nachfrage nach Automobilinduktoren in Elektrofahrzeugen, Hybridfahrzeugen und fortschrittlichen Sicherheitssystemen bei.

Einblick in den chinesischen Markt für Induktivitäten in Automobilqualität

China wird 2025 den größten Anteil am asiatisch-pazifischen Markt für Induktivitäten in Automobilqualität halten. Diese Position wird durch Chinas Stellung als globales Zentrum für die Automobilfertigung und die Produktion elektronischer Komponenten gestützt. Die robuste Lieferkette des Landes für Halbleiter, die rasche Verbreitung von Elektrofahrzeugen und die großflächige Produktion von Steuergeräten und Antriebselektronik sind wesentliche Wachstumsfaktoren. Maßnahmen zur Förderung von Elektrofahrzeugen und der kontinuierliche Ausbau von Batterie- und Wechselrichtertechnologien stärken die Inlandsnachfrage nach Induktivitäten in Automobilqualität. Die wachsenden Exportkapazitäten für Automobilelektronik festigen Chinas führende Position zusätzlich.

Einblick in den indischen Markt für Induktoren in Automobilqualität

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch die steigende Automobilproduktion, den Ausbau der Elektrofahrzeugfertigung und den zunehmenden Einsatz von Fahrzeugelektronik in Massenmarktmodellen. Regierungsinitiativen wie FAME II und „Make in India“ fördern Investitionen in Automobilelektronik und die Lokalisierung von Komponenten. Das wachsende Ökosystem des Landes für Halbleitergehäuse und Leistungselektronikmontage unterstützt die steigende Nachfrage nach Induktivitäten. Die zunehmende Produktion von Zweirädern, Kompaktwagen und elektrischen Dreirädern trägt ebenfalls zum rasanten Marktwachstum bei.

Einblick in den europäischen Markt für Induktivitäten in Automobilqualität

Der europäische Markt für Induktivitäten in Automobilqualität wächst stetig. Gründe hierfür sind die starke Nachfrage nach hochzuverlässigen Komponenten in Premiumfahrzeugen, die zunehmende Verbreitung von Fahrerassistenzsystemen (ADAS) und die führende Rolle der Region im Automobilbau. Strenge Sicherheits- und Emissionsvorschriften beschleunigen Investitionen in elektronische Steuerungssysteme und elektrifizierte Antriebe. Die Präsenz fortschrittlicher Automobilzulieferer und das starke Bestreben nach nachhaltiger Mobilität steigern die Nachfrage nach Hochleistungsinduktivitäten. Das Wachstum in der Produktion von Elektro- und Hybridfahrzeugen treibt die Nachfrage nach spezialisierten induktiven Bauteilen weiter an.

Einblick in den deutschen Markt für Induktivitäten in Automobilqualität

Der deutsche Markt für Induktivitäten in Automobilqualität wird durch seine etablierte Führungsrolle in der Präzisionsfertigung von Automobilen, die hohe Verbreitung elektronischer Steuergeräte und den starken Fokus auf herausragende Ingenieursleistungen angetrieben. Die deutschen Automobilhersteller legen Wert auf fortschrittliche Leistungselektronik für ein effizientes Energiemanagement, was die Nachfrage nach hochwertigen Induktivitäten steigert. Starke Forschungs- und Entwicklungsnetzwerke sowie Kooperationen zwischen Automobilzulieferern und Technologieanbietern fördern kontinuierliche Innovationen. Verstärkt wird die Nachfrage durch die rasante Expansion von Elektrofahrzeugmodellen und Premium-Fahrzeugplattformen in Deutschland, die komplexe elektronische Architekturen erfordern.

Einblick in den britischen Markt für Induktivitäten in Automobilqualität

Der britische Markt profitiert von einem technologisch hochentwickelten Automobilsektor, einem wachsenden Fokus auf die Entwicklung von Elektrofahrzeugen und einer steigenden Nachfrage nach Leistungselektronik für Mobilitätsplattformen der nächsten Generation. Bemühungen zur Stärkung der heimischen Lieferketten und verstärkte Investitionen in Forschung und Entwicklung tragen zur Verbreitung von Hochleistungsinduktivitäten bei. Kooperationen zwischen Wissenschaft und Industrie sowie Fortschritte bei Batteriesystemen für Elektrofahrzeuge und Antriebselektronik fördern das Marktwachstum zusätzlich. Das Land behauptet weiterhin eine starke Position im Bereich hochwertiger Automobilelektronik und Energiemanagementlösungen.

Markteinblicke für Induktoren in Automobilqualität in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Elektro- und Hybridfahrzeugen, die verstärkte Integration von Fahrerassistenzsystemen (ADAS) und Infotainmentsystemen sowie hohe Investitionen in die Halbleiterfertigung für die Automobilindustrie. Die dynamischen Entwicklungen in der Leistungselektronik, bei fortschrittlichen Batteriesystemen und vernetzten Fahrzeugtechnologien steigern die Nachfrage nach Induktivitäten in Automobilqualität. Verstärkte Bemühungen um die Rückverlagerung von Produktionsstätten und wachsende Partnerschaften zwischen OEMs und Herstellern elektronischer Bauteile unterstützen die regionale Marktexpansion zusätzlich.

Einblick in den US-Markt für Induktivitäten in Automobilqualität

Die USA hielten 2025 den größten Marktanteil in Nordamerika. Grundlage hierfür waren ihr starkes Innovationsökosystem im Automobilsektor, ihre umfangreichen Produktionskapazitäten für Elektrofahrzeuge und die hohe Verbreitung fortschrittlicher Fahrzeugelektronik. Erhebliche Investitionen in die Halbleiterentwicklung und Energiemanagementtechnologien steigern die Nachfrage nach Induktivitäten für Steuergeräte, Traktionswechselrichter und Onboard-Ladegeräte. Der Fokus des Landes auf Sicherheitsstandards, technologischen Fortschritt und Elektrifizierungsstrategien stärkt seine Marktposition. Ein ausgereifter Zuliefererstamm und führende Automobilhersteller festigen die Führungsrolle der USA auf dem regionalen Markt für Automobilinduktivitäten.

Marktanteil von Induktivitäten in Automobilqualität

Die Branche der Induktoren für die Automobilindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Laird (USA)

- TDK Corporation (Japan)

- Abracon (USA)

- TTI, Inc. (USA)

- Avnet, Inc. (USA)

- Vishay Intertechnology, Inc. (USA)

- Bourns, Inc. (USA)

- TAIYO YUDEN CO., LTD. (Japan)

- NIC Components Corp (USA)

- Coilmaster Electronics Co., Ltd. (China)

- Murata Manufacturing Co., Ltd. (Japan)

- BEC Distribution Ltd (UK)

- Panasonic Corporation (Japan)

- Texas Instruments Incorporated (USA)

- Pulse Electronics (USA)

- Coilcraft, Inc. (USA)

- Tokin Corporation (Japan)

- Chilisin (Taiwan)

- SUMIDA CORPORATION (Japan)

- KEMET Corporation (USA)

- Viking Tech Corporation (Taiwan)

Neueste Entwicklungen auf dem globalen Markt für Induktoren in Automobilqualität

- Im September 2025 ging die TDK Corporation (Japan) eine strategische Partnerschaft mit einem führenden Automobilhersteller ein, um gemeinsam fortschrittliche Induktortechnologien für autonome Fahrzeugplattformen zu entwickeln. Diese Zusammenarbeit stärkt TDKs Position als zukunftsorientierter Zulieferer, der die zukünftigen Anforderungen der Mobilitätsbranche genau kennt. Durch die direkte Integration seiner Designkompetenz in die AV-Architektur des Herstellers festigt TDK seine Rolle im Bereich hochpräzises Energiemanagement, Signalaufbereitung und sensorgesteuerte Elektronik für autonome Systeme. Die Partnerschaft soll die langfristige Komponentenpipeline von TDK stärken, seinen Einfluss in ADAS- und Autonomieprojekten ausbauen und die Einführung seiner Induktoren in Automobilplattformen der nächsten Generation beschleunigen.

- Im August 2025 kündigte Murata Manufacturing Co., Ltd. (Japan) die Markteinführung einer neuen Serie von Induktoren in Automobilqualität an, die speziell für die hohen Leistungsstandards von Elektrofahrzeugen entwickelt wurden, insbesondere hinsichtlich Effizienz, thermischer Stabilität und kompakter Bauweise. Diese Produkteinführung unterstreicht Muratas Innovationskraft und stärkt die Wettbewerbsposition des Unternehmens im sich rasant entwickelnden Markt für elektrifizierende Automobile. Durch die Fokussierung auf hocheffiziente Komponenten zur Verbesserung von Leistungswandlungs- und Batteriemanagementsystemen positioniert sich Murata optimal, um die steigende Nachfrage von Elektrofahrzeugherstellern nach zuverlässigen und platzsparenden Induktoren zu bedienen. Die Markteinführung soll Muratas Marktexpansion unterstützen, indem sie wichtige Anforderungen an Wechselrichtermodule, Onboard-Ladegeräte und DC/DC-Wandler erfüllt.

- Im Juli 2025 erweiterte Vishay Intertechnology, Inc. (USA) seine Produktionskapazitäten durch die Errichtung einer eigenen Fertigungsstätte für Induktoren in Automobilqualität und unterstrich damit seine Strategie, die Produktion angesichts der steigenden globalen Nachfrage auszubauen. Diese Investition stärkt Vishays Fähigkeit, höhere Produktionsmengen zu liefern, Lieferzeiten zu verkürzen und eine kontinuierliche Versorgung von Automobilherstellern und Tier-1-Zulieferern sicherzustellen. Die neue Anlage verbessert Vishays Wettbewerbsposition durch höhere Produktionseffizienz, fortschrittliche Automatisierung und die Unterstützung der Entwicklung von Induktoren der nächsten Generation für Elektrofahrzeugantriebe und fortschrittliche elektronische Systeme. Dieser Schritt versetzt das Unternehmen in die Lage, die wachsende Nachfrage sowohl aus dem konventionellen als auch aus dem Elektrofahrzeugsegment zu bedienen.

- Im August 2023 stellte CODACA die Induktivitätsserie VSRU27 für die Automobilindustrie vor. Diese zeichnet sich durch hohe Strombelastbarkeit, geringe Temperaturerhöhung und minimale Verluste in acht Induktivitätswerten von 0,1 bis 15 µH aus. Die Entwicklung trägt dem steigenden Bedarf an langlebigen und thermisch stabilen Induktivitäten in Hochstromanwendungen der Automobilindustrie, wie z. B. Antriebselektronik und Steuergeräten, Rechnung. Durch die verbesserte Leistung bei gleichzeitig kompakter Bauweise stärkt CODACA seine Wettbewerbsfähigkeit gegenüber OEMs und Tier-1-Zulieferern, die zuverlässige induktive Komponenten für Energieeffizienz und Systemstabilität suchen. Die Serie positioniert CODACA als kompetenten Lieferanten für anspruchsvolle Automobilumgebungen, in denen elektrische Präzision und thermische Zuverlässigkeit von entscheidender Bedeutung sind.

- Im Juni 2023 brachte Bourns Inc. die AEC-Q200-konforme, halbgeschirmte Leistungsinduktivitätsserie SRN8040HA auf den Markt, die für extreme Temperaturbereiche von –40 °C bis 150 °C geeignet ist. Diese Neuheit erweitert das Portfolio von Bourns an robusten Induktivitäten, die speziell für anspruchsvolle Umgebungen im Automobilbereich entwickelt wurden, darunter Motorräume und thermisch intensive Elektronikmodule. Die Integration einer magnetischen Siliziumabschirmung verbessert die Langlebigkeit, reduziert elektromagnetische Störungen und gewährleistet einen stabilen Betrieb unter Dauerlast. Mit dieser Markteinführung stärkt Bourns seine Position im Markt für Induktivitäten in Automobilqualität und erfüllt die OEM-Nachfrage nach Komponenten, die Zuverlässigkeit, hohe Temperaturbeständigkeit und die Einhaltung strenger Automobilnormen vereinen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.