Global Automotive Intelligence Park Assist System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.96 Billion

USD

18.77 Billion

2024

2032

USD

11.96 Billion

USD

18.77 Billion

2024

2032

| 2025 –2032 | |

| USD 11.96 Billion | |

| USD 18.77 Billion | |

| % | |

|

Globale Marktsegmentierung für intelligente Einparkhilfesysteme für Kraftfahrzeuge nach Komponenten (Ultraschallsensor, Kamera und Ultraschallsensor und Kamera), Technologie (autonome Einparkhilfe und halbautonome Einparkhilfe), Fahrzeugtyp (Pkw und Nutzfahrzeuge) – Branchentrends und Prognose bis 2032

Intelligente Einparkhilfesysteme für Kraftfahrzeuge Marktgröße

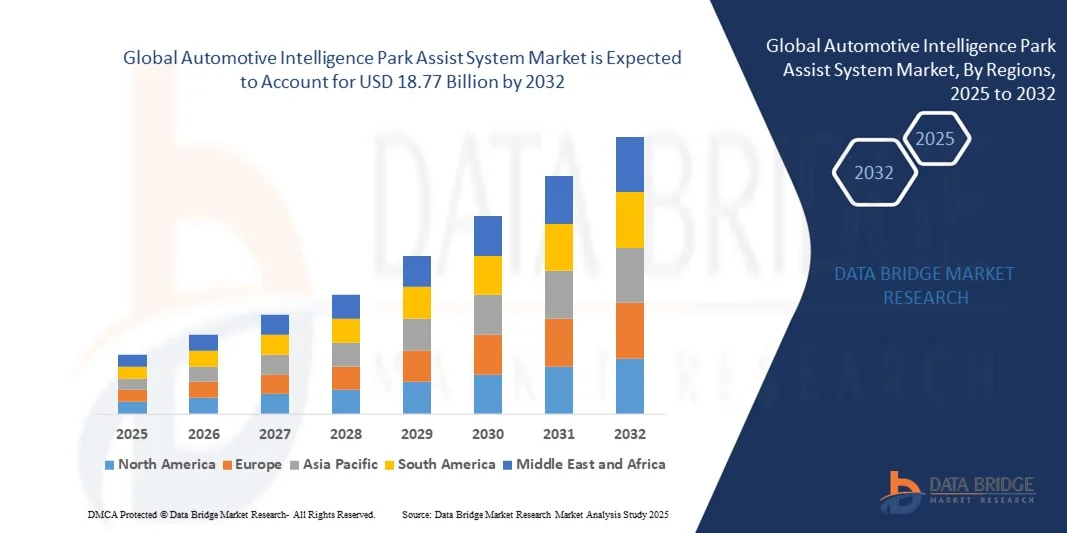

- Der globale Markt für intelligente Einparkhilfesysteme für Kraftfahrzeuge hatte im Jahr 2024 einen Wert von 11,96 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 18,77 Milliarden US-Dollar erreichen , bei einer CAGR von 5,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) und die Integration intelligenter Parktechnologien in Personen- und Nutzfahrzeuge vorangetrieben, was zu mehr Sicherheit, Komfort und Fahrzeugautomatisierung führt.

- Darüber hinaus treibt die steigende Nachfrage der Verbraucher nach reibungslosem Parkerlebnis, Kollisionsvermeidung und einfachem Manövrieren im städtischen Umfeld die Nutzung intelligenter Parkassistenzsysteme in Fahrzeugen voran. Diese Faktoren, kombiniert mit dem regulatorischen Schwerpunkt auf Fahrzeugsicherheit und dem Wachstum von Elektro- und autonomen Fahrzeugen, treiben die Marktexpansion deutlich voran.

Marktanalyse für intelligente Einparkhilfesysteme für Kraftfahrzeuge

- Intelligente Parkassistenzsysteme für Fahrzeuge, die automatisiertes oder halbautomatisches Einparken ermöglichen, werden zu einem unverzichtbaren Bestandteil moderner Fahrzeuge. Sie erhöhen den Fahrkomfort, reduzieren Parkunfälle und integrieren sich in umfassendere Fahrzeugsicherheits- und Konnektivitäts-Ökosysteme.

- Die steigende Nachfrage nach diesen Systemen ist vor allem auf die Urbanisierung, die zunehmende Zahl an Fahrzeugbesitzern, den technologischen Fortschritt bei Sensoren und KI-Algorithmen sowie das wachsende Bewusstsein der Verbraucher für die Sicherheit und Komfortfunktionen von Fahrzeugen zurückzuführen.

- Nordamerika dominierte den Markt für intelligente Einparkhilfesysteme im Automobilbereich mit einem Anteil von 42 % im Jahr 2024 aufgrund der hohen Akzeptanz fortschrittlicher Fahrerassistenzsysteme (ADAS) und der wachsenden Präferenz der Verbraucher für verbesserte Fahrzeugsicherheitsfunktionen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, steigender Fahrzeugverkäufe und technologischer Fortschritte in Ländern wie China, Japan und Indien die am schnellsten wachsende Region im Markt für intelligente Einparkhilfesysteme für Kraftfahrzeuge sein.

- Das Pkw-Segment dominierte den Markt mit einem Marktanteil von 69,2 % im Jahr 2024, was auf höhere Produktionsmengen und die steigende Nachfrage nach Komfort- und Sicherheitsfunktionen bei einzelnen Autobesitzern zurückzuführen ist. Parkassistenzsysteme in Pkw erhöhen den Fahrkomfort, reduzieren Parkunfälle und lassen sich problemlos in bestehende Infotainment- und Fahrerassistenzsysteme integrieren, sodass sie in vielen neuen Modellen zur Standardausstattung gehören.

Berichtsumfang und Marktsegmentierung für intelligente Parkassistenzsysteme für Kraftfahrzeuge

|

Eigenschaften |

Wichtige Markteinblicke in intelligente Parkassistenzsysteme für Kraftfahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für intelligente Einparkhilfesysteme für Kraftfahrzeuge

Zunehmender Einsatz KI-basierter automatisierter Parksysteme

- Der Markt für intelligente Einparkhilfesysteme wächst rasant, da Hersteller KI-gestützte Parktechnologien einsetzen, um Komfort, Sicherheit und Effizienz für den Fahrer zu verbessern, insbesondere in dichten städtischen Umgebungen. Diese Systeme nutzen fortschrittliche Sensoren, Computer Vision und Algorithmen, um geeignete Parkplätze selbstständig zu identifizieren und präzise Manöver ohne Fahrereingriff durchzuführen.

- So haben beispielsweise Bosch und Continental AG KI-integrierte Parkassistenzlösungen auf den Markt gebracht, die durch die Echtzeitverarbeitung von Kamera- und Radardaten vollautomatisches Längs- und Querparken ermöglichen. Auch Teslas „Autopark“-System nutzt KI-basierte Lenkung, um Parkaufgaben in verschiedenen Szenarien mit minimalem Fahrereingriff zu bewältigen.

- KI-basierte Parkassistenzsysteme kombinieren Daten von Ultraschall-, LiDAR-, Radar- und Kamerasensoren, um eine präzise 360-Grad-Umgebungsansicht zu erstellen. Dies ermöglicht eine präzise Bewegungssteuerung, Hinderniserkennung und Kollisionsvermeidung bei Parkmanövern und reduziert so das Unfallrisiko in engen Parklücken.

- Automatisierte Parklösungen werden zunehmend mit Fahrzeugkonnektivitätsfunktionen integriert. Dies ermöglicht die Fernsteuerung des Parkens über Smartphone-Apps und die Kommunikation zwischen Fahrzeug und Infrastruktur für eine optimierte Parkplatznutzung. Diese Funktionen verbessern die Benutzerflexibilität und die Betriebsgeschwindigkeit in stark frequentierten Parkzonen.

- Hersteller verbessern KI-Parksysteme mit maschinellen Lernmodellen, die die Manövergenauigkeit basierend auf Benutzergewohnheiten und Umgebungsdaten kontinuierlich verbessern. Dies führt zu reibungsloseren Parkvorgängen und einer besseren Anpassung an unterschiedliche Bedingungen wie unregelmäßige Parkflächengrößen oder anspruchsvolle Parkraumbelegungen.

- Der zunehmende Einsatz KI-basierter automatisierter Parklösungen spiegelt die Entwicklung von Fahrerassistenzsystemen hin zu vollständig autonomen Mobilitätstechnologien wider. Mit zunehmender Urbanisierung werden diese Systeme unverzichtbar, um die Sicherheit zu verbessern, Stress zu reduzieren und das Raummanagement in überfüllten Ballungsräumen zu optimieren.

Marktdynamik für intelligente Einparkhilfesysteme für Kraftfahrzeuge

Treiber

Steigende Nachfrage nach sichererem und einfacherem Parken in der Stadt

- Die zunehmende Fahrzeugdichte in Städten und der Mangel an ausreichenden Parkplätzen treiben die Nachfrage nach intelligenten Parkassistenzsystemen voran, die Sicherheit, Komfort und Effizienz in den Vordergrund stellen. Fahrer stehen beim Manövrieren und bei der Parkplatzsuche vor Herausforderungen, weshalb automatisierte Assistenzsysteme in modernen Fahrzeugen eine attraktive Funktion darstellen.

- So bietet die Hyundai Motor Company beispielsweise in ausgewählten Modellen die fortschrittliche Remote Smart Parking Assist-Technologie an, die es dem Fahrer ermöglicht, Parkmanöver von außerhalb des Fahrzeugs zu steuern. Dies reduziert das Kollisionsrisiko und verbessert die Zugänglichkeit in engen Parklücken. Diese Innovation zeigt die praktische Anwendbarkeit intelligenter Systeme im täglichen Stadtverkehr.

- Parkassistenzsysteme bieten erhebliche Sicherheitsvorteile, indem sie menschliche Fehler minimieren und Unfälle durch Fehleinschätzungen in engen Parksituationen reduzieren. Ihre präzise Steuerung der Fahrzeugbewegung schützt sowohl das Auto als auch umliegende Objekte oder Fußgänger während des Vorgangs.

- Die Integration intelligenter Parkassistenzsysteme in Mittelklasse- und Premiummodelle verbessert das Fahrerlebnis, reduziert den Stress für die Fahrer und beschleunigt das Einparken in stark befahrenen Bereichen. Die Systeme unterstützen zudem einen besseren Verkehrsfluss, indem sie Verzögerungen durch manuelle Parkversuche reduzieren.

- Da Städte weltweit intelligentere Mobilitätslösungen fördern, wird der Einsatz intelligenter Parkassistenzsysteme voraussichtlich zunehmen und zu einer Standard-Sicherheits- und Komfortfunktion in stadtorientierten Fahrzeugen werden. Dies steht im Einklang mit allgemeinen Automobiltrends, die auf Benutzerkomfort, Automatisierung und reduzierte Umweltbelastung durch effiziente Raumnutzung setzen.

Einschränkung/Herausforderung

Hohe Integrationskosten für fortschrittliche Systeme

- Die hohen Kosten für die Integration intelligenter Einparkhilfesysteme stellen für Hersteller, insbesondere im preisgünstigen Fahrzeugsegment, eine erhebliche Herausforderung dar. Die Kosten entstehen durch die komplexe Hardware, Sensorik, Recheneinheiten und Softwareentwicklung, die für eine präzise automatisierte Steuerung erforderlich sind.

- Beispielsweise erfordert die Installation KI-gestützter Multisensorsysteme von Anbietern wie Bosch und Continental Ultraschall-, Radar- und Kameramodule sowie Hochgeschwindigkeitsprozessoren, was zu erhöhten Produktionskosten beiträgt und die Akzeptanz in kostensensiblen Märkten einschränkt.

- Der Integrationsprozess erfordert spezielle Kalibrierung, Tests und die Einhaltung von Sicherheitsvorschriften, was den Entwicklungs- und Fertigungsaufwand erhöht. Bei Fahrzeugen ohne vorgefertigte elektronische Architekturen kann die Implementierung erhebliche Änderungen an bestehenden Designs erfordern, was die Entwicklungszeit und -kosten erhöht.

- Hohe Wartungskosten und der Bedarf an spezialisierter Wartung beeinträchtigen die langfristige Erschwinglichkeit für Endnutzer zusätzlich. Moderne Systeme erfordern regelmäßige Software-Updates, die Kalibrierung von Sensoren und Reparaturen mit zertifizierten Komponenten, was in Regionen mit eingeschränkter Service-Infrastruktur kostspielig sein kann.

- Um diese kostenbezogenen Herausforderungen zu bewältigen, müssen die Produktion skaliert, Komponenten standardisiert und modulare Parkassistenzlösungen entwickelt werden, die die Komplexität reduzieren. Eine breitere Akzeptanz wird möglich sein, wenn Hersteller Kosteneinsparungen erzielen, ohne Kompromisse bei Systemgenauigkeit, Sicherheit oder Benutzerfreundlichkeit einzugehen.

Marktumfang für intelligente Einparkhilfesysteme für Kraftfahrzeuge

Der Markt ist nach Komponenten, Technologie und Fahrzeugtyp segmentiert.

- Nach Komponente

Der Markt für intelligente Einparkhilfesysteme für Kraftfahrzeuge ist nach Komponenten in Ultraschallsensoren, Kameras sowie Ultraschallsensoren und Kameras unterteilt. Das Segment Ultraschallsensoren dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da es weit verbreitet zur Hinderniserkennung im Nahbereich und kostengünstig in Personenkraftwagen eingesetzt wird. Ultraschallsensoren erkennen Objekte bei Parkmanövern zuverlässig und geben dem Fahrer Echtzeit-Feedback, was sie zum Standard in Fahrzeugen der Einstiegs- und Mittelklasse gemacht hat. Ihre Integration in fortschrittliche Einparkhilfesysteme erhöht sowohl die Sicherheit als auch den Komfort und trägt zu einer starken weltweiten Nachfrage bei.

Das Kamerasegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von 360-Grad-Rundumsicht- und Rückfahrkamerasystemen in Premium- und Luxusfahrzeugen. Kameras bieten hochauflösende Bilder und unterstützen fortschrittliche Algorithmen für Objekterkennung, Fahrspurerkennung und automatisierte Parkmanöver. Der steigende Verbraucherwunsch nach besserer Sicht sowie die regulatorische Förderung von Sicherheitsfunktionen befeuern das rasante Wachstum kamerabasierter Einparkhilfekomponenten.

- Nach Technologie

Der Markt ist technologisch in autonome und halbautonome Parkassistenten unterteilt. Das Segment der halbautonomen Parkassistenten dominierte 2024 den Markt, da es aufgrund seiner Balance zwischen Automatisierung und Fahrerkontrolle sowohl bei Pkw als auch bei Nutzfahrzeugen weit verbreitet ist. Halbautonome Systeme reduzieren den Fahreraufwand beim Einparken, während die manuelle Kontrolle erhalten bleibt. Dies macht sie zur bevorzugten Wahl für Nutzer, die Komfort suchen, ohne sich vollständig auf automatisierte Systeme verlassen zu müssen. Ihre Kompatibilität mit bestehenden Fahrzeugarchitekturen und die im Vergleich zu vollautonomen Systemen relativ geringeren Kosten unterstützen ebenfalls die Marktdominanz.

Das Segment der autonomen Parkassistenz wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch schnelle Fortschritte in den Bereichen KI, Sensorfusion und Echtzeit-Umgebungskartierung. Vollautonome Parksysteme gewinnen im Premium- und Elektrofahrzeugsegment an Bedeutung, da sie freihändiges Parken ermöglichen und das Kollisionsrisiko auf engstem Raum reduzieren. Das steigende Interesse der Verbraucher an Hightech-Komfortfunktionen und die zunehmende Nutzung intelligenter Mobilitätslösungen in städtischen Gebieten sind wichtige Wachstumstreiber.

- Nach Fahrzeugtyp

Der Markt ist nach Fahrzeugtyp in Pkw und Nutzfahrzeuge unterteilt. Das Pkw-Segment dominierte den Markt im Jahr 2024 mit 69,2 % des größten Umsatzanteils. Dies ist auf höhere Produktionsmengen und die steigende Nachfrage nach Komfort- und Sicherheitsfunktionen bei einzelnen Autobesitzern zurückzuführen. Parkassistenzsysteme in Pkw erhöhen den Fahrkomfort, reduzieren Parkunfälle und lassen sich problemlos in bestehende Infotainment- und Fahrerassistenzsysteme integrieren, sodass sie in vielen neuen Modellen zur Standardausstattung gehören.

Das Nutzfahrzeugsegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Nutzung von Parkassistenzsystemen durch Flottenbetreiber zurückzuführen, um die Betriebssicherheit und -effizienz zu verbessern. Nutzfahrzeuge profitieren von fortschrittlichen Parkassistenzsystemen im engen städtischen Lieferverkehr, wodurch Schäden und Versicherungskosten minimiert werden. Die technologische Integration mit Telematik- und Flottenmanagementsystemen beschleunigt die Einführung in den Bereichen Logistik, Transport und Zustellung zusätzlich.

Regionale Analyse des Marktes für intelligente Parkassistenzsysteme für Kraftfahrzeuge

- Nordamerika dominierte den Markt für intelligente Einparkhilfesysteme für Kraftfahrzeuge mit dem größten Umsatzanteil von 42 % im Jahr 2024, getrieben durch die hohe Akzeptanz fortschrittlicher Fahrerassistenzsysteme (ADAS) und die wachsende Präferenz der Verbraucher für verbesserte Fahrzeugsicherheitsfunktionen.

- Fahrzeugbesitzer in der Region legen Wert auf Komfort, Kollisionsvermeidung und einfaches Parken im städtischen Umfeld, was die Nachfrage nach Parkassistenztechnologien ankurbelt

- Die starke Automobilindustrie der Region, hohe verfügbare Einkommen und der regulatorische Schwerpunkt auf Fahrzeugsicherheit unterstützen das Marktwachstum zusätzlich. Insbesondere in den USA ist eine schnelle Einführung von Parkassistenzsystemen zu beobachten, da KI-basierte Parktechnologien zunehmend in Pkw und Nutzfahrzeuge integriert werden.

Markteinblick in das intelligente Einparkhilfesystem für die Automobilindustrie in den USA

Der US-Markt erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die zunehmende Verbreitung autonomer und teilautonomer Parksysteme in Pkw und Nutzfahrzeugflotten. Zunehmende Verkehrsstaus in den Städten und die Nachfrage der Verbraucher nach sicherheitssteigernden Technologien treiben die Verbreitung dieser Systeme voran. Die Verfügbarkeit technologisch fortschrittlicher Fahrzeuge mit integrierten Parkassistenzlösungen und staatliche Anreize für die Einführung von ADAS beschleunigen das Marktwachstum. Flottenbetreiber und Hersteller von Luxusfahrzeugen investieren insbesondere in Parkassistenzsysteme, um die Betriebseffizienz und den Komfort zu steigern.

Markteinblicke für intelligente Einparkhilfesysteme in Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf strengere Sicherheitsvorschriften, die zunehmende Elektrifizierung von Fahrzeugen und den zunehmenden Fokus der Verbraucher auf Parkkomfort zurückzuführen. Die zunehmende Urbanisierung und die zunehmende Verbreitung von Fahrerassistenzsystemen (ADAS) in Personen- und Nutzfahrzeugen sind wichtige Wachstumsfaktoren. Länder wie Deutschland und Frankreich verzeichnen eine starke Nachfrage nach teilautonomen Parksystemen in Neufahrzeugen, unterstützt durch eine fortschrittliche Fahrzeuginfrastruktur und das Bewusstsein der Verbraucher für Fahrzeugsicherheitstechnologien.

Markteinblicke für intelligente Einparkhilfesysteme in Großbritannien

Der britische Markt wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Fahrzeugdichte in Städten und die Nachfrage nach automatisierten Parklösungen für Pkw und Nutzfahrzeuge. Bedenken hinsichtlich Parkunfällen sowie die zunehmende Verbreitung vernetzter und teilautonomer Fahrzeuge ermutigen sowohl Privat- als auch Flottenbesitzer, Parkassistenzsysteme zu implementieren. Der entwickelte britische Automobilsektor und der Fokus auf intelligente Mobilitätslösungen unterstützen das Marktwachstum zusätzlich.

Markteinblicke für intelligente Einparkhilfesysteme in Deutschland

Der deutsche Markt wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf intensive Forschung und Entwicklung im Automobilbereich, die Präsenz führender Fahrzeughersteller und die zunehmende Integration intelligenter Parktechnologien zurückzuführen. Die steigende Präferenz der Verbraucher für teil- und vollautonome Parksysteme in Premium-Pkw sowie der staatliche Fokus auf Verkehrssicherheit und Fahrzeugautomatisierung treiben die Nachfrage an. Die Akzeptanz wird zudem durch die fortschrittliche Automobilinfrastruktur Deutschlands und das hohe Bewusstsein für ADAS-Technologien unterstützt.

Markteinblicke für intelligente Einparkhilfesysteme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die rasante Urbanisierung, steigende Fahrzeugverkäufe und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Verbreitung vernetzter Fahrzeuge und staatliche Initiativen zur Förderung intelligenter Mobilität und Verkehrssicherheit fördern die Verbreitung von Parkassistenzsystemen. Die Region entwickelt sich zudem zu einem wichtigen Produktionsstandort für Fahrzeugsensoren und ADAS-Komponenten, wodurch Parkassistenzlösungen erschwinglicher und für eine breitere Verbraucherbasis zugänglich werden.

Markteinblick in das intelligente Einparkhilfesystem für Kraftfahrzeuge in Japan

Der japanische Markt gewinnt an Dynamik. Dies ist auf das fortschrittliche Automobiltechnologie-Ökosystem des Landes, hohe Fahrzeugsicherheitsstandards und die zunehmende Verbraucherpräferenz für Komfort in dichten städtischen Umgebungen zurückzuführen. Parkassistenzsysteme werden zunehmend in Pkw und Nutzfahrzeuge integriert, was durch die Nachfrage nach automatisiertem Parken in beengten städtischen Gebieten vorangetrieben wird. Japans Fokus auf autonome Fahrzeugtechnologien und seine alternde Bevölkerung, die Wert auf Benutzerfreundlichkeit und erhöhte Sicherheit legt, unterstützen das Marktwachstum zusätzlich.

Markteinblick in intelligente Parkassistenzsysteme für Kraftfahrzeuge in China

China hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch die schnelle Urbanisierung, eine wachsende Mittelschicht und die starke Verbreitung intelligenter Fahrzeugtechnologien. Steigende Fahrzeugverkäufe, der Ausbau des Flottenbetriebs und staatliche Maßnahmen zur Förderung der ADAS-Einführung sind wichtige Markttreiber. Inländische Hersteller entwickeln aktiv fortschrittliche Parkassistenzsysteme, und das zunehmende Bewusstsein der Verbraucher für Parksicherheit und -komfort beschleunigt die Marktexpansion sowohl im Pkw- als auch im Nutzfahrzeugsegment.

Marktanteile intelligenter Einparkhilfesysteme für Kraftfahrzeuge

Die Branche der intelligenten Einparkhilfesysteme für Autos wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Robert Bosch GmbH (Deutschland)

- ZF Friedrichshafen AG (Deutschland)

- BorgWarner Inc. (USA)

- Continental AG (Deutschland)

- Siemens (Deutschland)

- Magna International Inc. (Kanada)

- VALEO (Frankreich)

- HELLA GmbH & Co. KGaA (Deutschland)

- Clarion (Japan)

- NXP Semiconductors (Niederlande)

- Toshiba Corporation (Japan)

- AISIN SEIKI Co., Ltd. (Japan)

- Aptiv (Irland)

- DENSO CORPORATION (Japan)

- HYUNDAI MOBIS (Südkorea)

- Panasonic Corporation (Japan)

- Parkassistent (USA)

- Amano Corporation (Japan)

- Kapsch Group (Österreich)

- TKH GROUP (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für intelligente Einparkhilfesysteme für Kraftfahrzeuge

- Im dritten Quartal 2024 übernahm Aptiv ParkTech AI, ein Startup, das sich auf KI-gestützte Parkassistenzalgorithmen spezialisiert hat, und stärkte damit sein Portfolio an fortschrittlichen Fahrerassistenzsystemen. Diese Übernahme stärkt Aptivs Fähigkeiten bei der Entwicklung intelligenterer und präziserer automatisierter Parklösungen, positioniert das Unternehmen wettbewerbsfähig im schnell wachsenden Markt für Parkassistenzsysteme und beschleunigt die Einführung KI-gesteuerter Fahrzeugtechnologien.

- Im Jahr 2024 erhielt Magna International einen wichtigen Mehrjahresvertrag zur Lieferung seiner neuesten intelligenten Parkassistenzmodule für die Elektrofahrzeuge der nächsten Generation von Ford. Dieser Vertrag stärkt Magnas Marktpräsenz als führender Anbieter fortschrittlicher Parklösungen, unterstützt die flächendeckende Integration von Parkassistenzsystemen in Elektrofahrzeuge und trägt zum Wachstum des automatisierten Parkens in Nordamerika und weltweit bei.

- Im Jahr 2024 eröffnete Hyundai Mobis in Südkorea ein neues Forschungs- und Entwicklungszentrum für intelligente Parklösungen. Die Einrichtung soll Innovationen im Bereich der intelligenten Einparkhilfe und autonomen Parktechnologien vorantreiben und Hyundai Mobis in die Lage versetzen, hochmoderne Parksysteme zu liefern. Diese Investition signalisiert einen starken Marktschub hin zu anspruchsvolleren, KI-gestützten Parklösungen im asiatisch-pazifischen Raum und erfüllt damit die steigende Nachfrage der Verbraucher nach Sicherheits- und Komfortfunktionen.

- Im Jahr 2024 brachte Bosch in Zusammenarbeit mit Mercedes-Benz ein vollautomatisches Parkservice-System in einem Stuttgarter Parkhaus auf den Markt. Dies ist die erste kommerzielle Implementierung von automatisierter Parktechnologie der Stufe 4 in Europa und zeigt das Potenzial autonomer Parklösungen. Die Markteinführung dürfte den europäischen Markt beeinflussen, indem sie die praktische Umsetzbarkeit demonstriert, die Akzeptanz fördert und weitere Investitionen in hochwertige Parkassistenzsysteme fördert.

- Im Jahr 2024 gaben Valeo und die Renault Group eine strategische Partnerschaft zur gemeinsamen Entwicklung intelligenter Parkassistenzsysteme der nächsten Generation für kommende Renault-Modelle bekannt. Ziel der Zusammenarbeit ist es, die automatisierten Parkfunktionen und Fahrzeugsicherheitsfunktionen zu verbessern und so die Position beider Unternehmen im Markt für Parkassistenzsysteme zu stärken. Diese Partnerschaft dürfte Innovationen beschleunigen, das Marktangebot erweitern und die breitere Verbreitung fortschrittlicher Parktechnologien in Personenkraftwagen fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.