Global Automotive Interconnecting Shaft Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.00 Billion

USD

8.02 Billion

2024

2032

USD

5.00 Billion

USD

8.02 Billion

2024

2032

| 2025 –2032 | |

| USD 5.00 Billion | |

| USD 8.02 Billion | |

| % | |

|

Globale Marktsegmentierung für Verbindungswellen für Kraftfahrzeuge nach Gelenkwellentyp (einteilige Gelenkwelle und mehrteilige Gelenkwelle), Konstruktionstyp (Hohlwelle und Vollwelle), Achsposition (Vorderachse und Hinterachse), Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeuge, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), Vertriebskanal (Original Equipment Manufacturers (OEMs) und Aftermarket) – Branchentrends und Prognose bis 2032

Marktgröße für Verbindungswellen für Kraftfahrzeuge

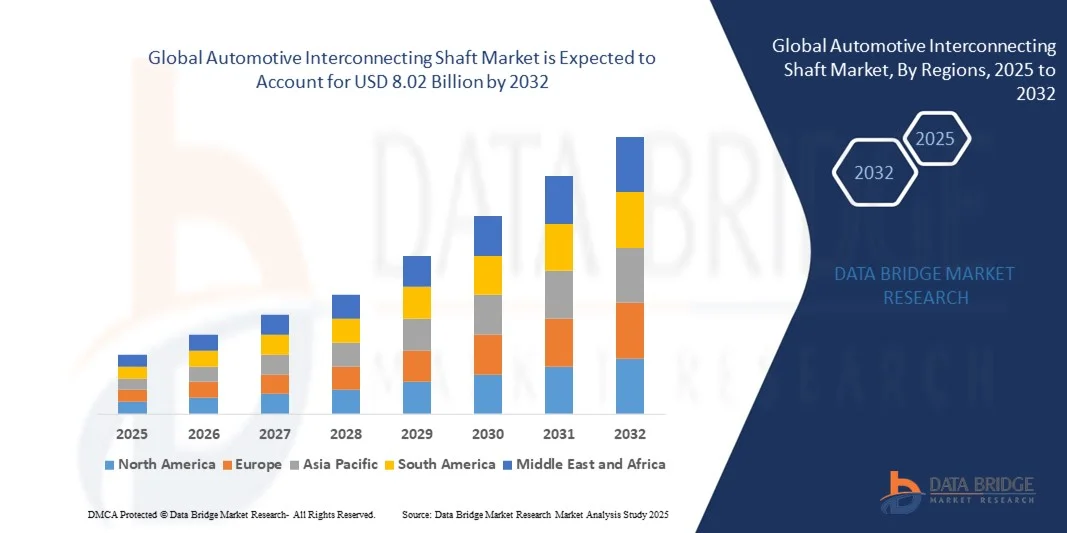

- Der globale Markt für Verbindungswellen für Kraftfahrzeuge wurde im Jahr 2024 auf 5,00 Milliarden US-Dollar geschätzt und soll bis 2032 8,02 Milliarden US-Dollar erreichen , bei einer CAGR von 6,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach leichten und leistungsstarken Antriebskomponenten, die steigende Fahrzeugproduktion und die zunehmende Einführung fortschrittlicher Automobiltechnologien vorangetrieben.

- Die zunehmende Vorliebe der Verbraucher für kraftstoffsparende Fahrzeuge und die Ausweitung des Segments Elektro- und Hybridfahrzeuge unterstützen das Marktwachstum zusätzlich.

Marktanalyse für Verbindungswellen für Kraftfahrzeuge

- Der Markt erlebt bedeutende Fortschritte in der Materialtechnologie, wie beispielsweise die Verwendung von hochfestem Stahl und Kohlefaserverbundwerkstoffen, die die Haltbarkeit erhöhen und gleichzeitig das Gewicht reduzieren.

- Die steigende Automobilproduktion in den Schwellenländern sowie die steigende Nachfrage nach Ersatzteilversorgungen für Verbindungswellen im Aftermarket-Bereich steigern die Gesamtmarktnachfrage

- Nordamerika dominierte den Markt für Verbindungswellen für Kraftfahrzeuge mit dem größten Umsatzanteil von 38,50 % im Jahr 2024, angetrieben durch die hohe Produktion von Personen- und Nutzfahrzeugen, eine fortschrittliche Infrastruktur für die Automobilherstellung und die steigende Nachfrage nach leichten, leistungsstarken Antriebsstrangkomponenten

- Im asiatisch-pazifischen Raum wird das höchste Wachstum auf dem globalen Markt für Verbindungswellen für Kraftfahrzeuge erwartet . Dies ist auf die zunehmende Urbanisierung, die steigende Nachfrage nach leichten und leistungsstarken Antriebskomponenten sowie staatliche Initiativen zur Unterstützung der Automobilproduktion und -elektrifizierung zurückzuführen.

- Das Segment der mehrteiligen Gelenkwellen hatte im Jahr 2024 den größten Marktanteil, was auf die Flexibilität bei der Anpassung an längere Antriebsstrecken und die Reduzierung von Vibrationen in Nutzfahrzeugen und Schwerlastfahrzeugen zurückzuführen ist. Mehrteilige Wellen bieten zudem eine einfachere Installation und Wartung und sind daher eine bevorzugte Wahl für OEMs und Aftermarket-Lieferanten.

Berichtsumfang und Marktsegmentierung für Verbindungswellen für Kraftfahrzeuge

|

Eigenschaften |

Wichtige Markteinblicke zu Verbindungswellen für Kraftfahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Verbindungswellen in der Automobilindustrie

Steigende Nachfrage nach leichten und leistungsstarken Antriebskomponenten

- Die steigende Nachfrage nach leichten und leistungsstarken Verbindungswellen verändert den Antriebsstrang und ermöglicht eine höhere Fahrzeugeffizienz und -haltbarkeit. Fortschrittliche Materialien und optimierte Designs ermöglichen Gewichtsreduzierung ohne Kompromisse bei der Drehmomentübertragung, was zu einer verbesserten Kraftstoffeffizienz und geringeren Emissionen führt. Diese Wellen tragen zudem zur Minimierung von Antriebsgeräuschen und Vibrationen bei und sorgen so für ein ruhigeres und leiseres Fahrerlebnis.

- Die zunehmende Verbreitung von Elektro- und Hybridfahrzeugen beschleunigt den Einsatz präzisionsgefertigter Verbindungswellen. Diese Wellen sind besonders wertvoll in EV- und HEV-Antriebssträngen, wo Zuverlässigkeit, Kompaktheit und reduzierte Vibrationen für eine reibungslose Leistungsabgabe entscheidend sind. Darüber hinaus gewährleistet ihre Fähigkeit, hohe Drehmomentbelastungen über eine lange Lebensdauer zu bewältigen, eine konstante Leistung unter anspruchsvollen Bedingungen.

- Die Erschwinglichkeit und Verfügbarkeit moderner Verbindungswellen machen sie für OEMs und Aftermarket-Anbieter zunehmend attraktiv. Hersteller können diese Wellen in verschiedenen Fahrzeugplattformen einsetzen und so Leistung, Sicherheit und Lebensdauer verbessern. Die breite Akzeptanz wird zusätzlich durch modulare Designs unterstützt, die eine einfachere Wartung und Nachrüstung über mehrere Fahrzeugmodelle hinweg ermöglichen.

- So berichteten beispielsweise mehrere europäische Automobilhersteller im Jahr 2023 von einer verbesserten Effizienz des Antriebsstrangs und geringeren Wartungskosten nach der Einführung hochfester Aluminium- und Kohlefaser-Verbindungswellen in Personen- und Nutzfahrzeugen. Diese Verbesserungen trugen auch zu einem geringeren Kraftstoffverbrauch und der Einhaltung strengerer Emissionsvorschriften bei.

- Die Nachfrage nach leichten, leistungsstarken Verbindungswellen steigt. Ihr Erfolg hängt jedoch von kontinuierlicher Materialinnovation, präziser Fertigung und der Anpassung an die sich entwickelnden Emissions- und Sicherheitsvorschriften ab. Kontinuierliche Forschung und Entwicklung sowie die Zusammenarbeit mit Lieferanten sind entscheidend, um diese wachsende Nachfrage optimal zu nutzen. Investitionen in fortschrittliche Test- und Qualitätssicherungsverfahren sind unerlässlich.

Marktdynamik für Verbindungswellen für Kraftfahrzeuge

Treiber

Steigende Fahrzeugproduktion und Elektrifizierungstrends

- Der weltweite Anstieg der Fahrzeugproduktion, insbesondere in den Schwellenländern, treibt die Nachfrage nach Verbindungswellen für Pkw und Nutzfahrzeuge an. Die steigende Automobilproduktion treibt den Bedarf an langlebigen, leistungsstarken Antriebskomponenten direkt voran. Der Ausbau der Automobilmontagewerke und steigende Fahrzeugexporte tragen ebenfalls zum nachhaltigen Wachstum bei.

- Der zunehmende Trend zu Elektro- und Hybridfahrzeugen fördert den Einsatz von Verbindungswellen, die für hohes Drehmoment, geringes Gewicht und Vibrationskontrolle ausgelegt sind. EV- und HEV-Plattformen erfordern spezielle Wellenkonstruktionen, was die Nachfrage nach modernen Materialien und Präzisionsfertigung erhöht. Dieser Trend wird durch staatliche Anreize zur Förderung der Elektromobilität und emissionsarmer Fahrzeuge zusätzlich unterstützt.

- OEMs investieren zunehmend in leichte, korrosionsbeständige und hochfeste Wellen, um strenge Kraftstoffeffizienz- und Emissionsstandards zu erfüllen. Dieser Fokus auf Leistungsoptimierung fördert technologische Innovationen und deren Einführung in verschiedenen Regionen. Die Integration dieser fortschrittlichen Wellen verbessert die Zuverlässigkeit des Antriebsstrangs und reduziert Garantieansprüche, was sich positiv auf die Rentabilität der Hersteller auswirkt.

- So rüsteten beispielsweise im Jahr 2022 mehrere nordamerikanische Automobilhersteller ihre Antriebskomponenten auf moderne Verbindungswellen um, um Elektro- und Hybridfahrzeuge zu unterstützen und so Leistung und Zuverlässigkeit zu verbessern. Diese Verbesserungen verbesserten zudem die Energieeffizienz und reduzierten den Verschleiß der Komponenten, was die Lebensdauer der Fahrzeuge verlängerte.

- Während Fahrzeugproduktion und Elektrifizierung das Marktwachstum vorantreiben, sind kosteneffiziente Fertigung, nachhaltige Materialien und Kompatibilität mit unterschiedlichen Antriebsstrangarchitekturen für eine nachhaltige Akzeptanz unerlässlich. Die kontinuierliche Beobachtung von Markttrends sowie Innovationen im Wellendesign sind entscheidend für den Erhalt des Wettbewerbsvorteils.

Einschränkung/Herausforderung

Hohe Herstellungskosten und Materialbeschränkungen

- Die Herstellung moderner Verbindungswellen, insbesondere aus hochfestem Stahl, Aluminium oder Kohlefaserverbundwerkstoffen, ist mit hohen Material- und Verarbeitungskosten verbunden. Dies erschwert die Einführung kostensensibler Fahrzeugsegmente. Hohe Kosten können zudem die F&E-Investitionen in kleineren Märkten einschränken und so die Einführung von Innovationen verlangsamen.

- Die begrenzte Verfügbarkeit von Spezialmaterialien und Präzisionsfertigungsanlagen schränkt die Großserienproduktion ein. Engpässe in der Lieferkette und die Abhängigkeit von hochwertigen Legierungen oder Verbundwerkstoffen können die Entwicklung neuer Wellen verzögern. Transport und Handhabung empfindlicher Materialien stellen zudem logistische Herausforderungen dar, die die Gesamtproduktionskosten erhöhen.

- Die Integration in bestehende Antriebssysteme und Fahrzeugarchitekturen erfordert sorgfältige Entwicklung und Tests, was die Entwicklungszeit und den Betriebsaufwand für OEMs erhöht. Darüber hinaus können Kompatibilitätsprobleme mit älteren Fahrzeugplattformen kundenspezifische Entwicklungen erforderlich machen, was die Entwicklungskosten und die Implementierungszeiträume weiter erhöht.

- So kam es beispielsweise im Jahr 2023 bei mehreren kleinen und mittelgroßen Automobilzulieferern im asiatisch-pazifischen Raum zu Verzögerungen bei der Lieferung moderner Verbindungswellen aufgrund hoher Rohstoffkosten und eingeschränktem Zugang zu Präzisionsfertigungsinfrastruktur. Diese Verzögerungen beeinträchtigten die Produktionspläne und führten zu höheren Preisen für die Endverbraucher.

- Während Materialinnovation und Präzisionstechnik stetig voranschreiten, ist die Bewältigung von Kosten- und Produktionsproblemen entscheidend. Die Zusammenarbeit zwischen OEMs, Zulieferern und Materialherstellern ist notwendig, um das volle Potenzial des Marktes für Verbindungswellen im Automobilbereich auszuschöpfen. Gezielte Investitionen in Automatisierung, modulares Design und skalierbare Produktionsprozesse können dazu beitragen, Kostenbarrieren abzubauen und langfristiges Wachstum zu fördern.

Marktumfang für Verbindungswellen für Kraftfahrzeuge

Der Markt für Verbindungswellen für Kraftfahrzeuge ist nach Antriebswellentyp, Konstruktionstyp, Achsposition, Fahrzeugtyp und Vertriebskanal segmentiert.

- Nach Propellerwellentyp

Der Markt wird je nach Gelenkwellentyp in einteilige und mehrteilige Gelenkwellen unterteilt. Das Segment der mehrteiligen Gelenkwellen hatte im Jahr 2024 den größten Marktanteil, was auf die Flexibilität bei der Anpassung an längere Antriebsstrecken und die Reduzierung von Vibrationen in Nutzfahrzeugen und Schwerlastfahrzeugen zurückzuführen ist. Mehrteilige Wellen bieten zudem eine einfachere Installation und Wartung und sind daher die bevorzugte Wahl für OEMs und Aftermarket-Lieferanten.

Das Segment der einteiligen Gelenkwellen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür sind die geringere Fertigungskomplexität und die Kosteneffizienz, die sie ideal für Personenkraftwagen und leichte Nutzfahrzeuge machen. Einteilige Wellen ermöglichen eine zuverlässige Drehmomentübertragung bei kürzeren Antriebssträngen und werden aufgrund ihres hohen Festigkeits-Gewichts-Verhältnisses und ihrer kompakten Bauweise bevorzugt.

- Nach Designtyp

Auf der Grundlage der Bauart ist der Markt in Hohlwellen und Vollwellen segmentiert. Hohlwellen dominierten den Markt im Jahr 2024 aufgrund ihrer Leichtbauweise, ihrer verbesserten Drehmomentbelastbarkeit und ihrer verbesserten Kraftstoffeffizienz, die für moderne Fahrzeugkonstruktionen von entscheidender Bedeutung sind.

Das Segment der Vollwellen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die höhere Haltbarkeit, Robustheit und Eignung für Schwerlastanwendungen in Nutzfahrzeugen zurückzuführen ist, bei denen Zuverlässigkeit bei hohen Drehmomentbelastungen von entscheidender Bedeutung ist.

- Nach Achsposition

Auf der Grundlage der Achsposition ist der Markt in Vorderachse und Hinterachse segmentiert. Hinterachswellen hatten im Jahr 2024 den größten Umsatzanteil, da sie häufig in Fahrzeugen mit Hinterradantrieb, Lkw und Bussen eingesetzt werden, die eine effiziente Kraftübertragung und Stabilität unter hoher Last erfordern.

Das Segment der Vorderachsen dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Dies ist auf die zunehmende Verbreitung von Allrad- und Frontantriebsfahrzeugen im Personen- und Nutzfahrzeugsegment zurückzuführen, bei denen die Vorderachswellen eine entscheidende Rolle bei der Drehmomentverteilung und der Manövrierfähigkeit des Fahrzeugs spielen.

- Nach Fahrzeugtyp

Auf der Grundlage des Fahrzeugtyps ist der Markt in Personenkraftwagen, Nutzfahrzeuge, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge segmentiert. Nutzfahrzeuge dominierten den Markt im Jahr 2024 aufgrund der hohen Nachfrage nach langlebigen und leistungsstarken Antriebsstrangkomponenten zur Unterstützung von Logistik, Transport und Industriebetrieben.

Es wird erwartet, dass das Pkw-Segment zwischen 2025 und 2032 eine beträchtliche durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen wird. Dies wird durch die steigende Produktion von SUVs, Limousinen und Elektrofahrzeugen vorangetrieben, die präzisionsgefertigte Verbindungswellen für mehr Effizienz und Fahrkomfort benötigen.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt in Erstausrüster (OEMs) und Aftermarket segmentiert. OEMs hatten im Jahr 2024 den größten Anteil, was auf die Integration von Verbindungswellen in die Neufahrzeugproduktion und starke Partnerschaften zwischen Wellenherstellern und Automobilunternehmen zurückzuführen ist.

Im Aftermarket-Segment wird zwischen 2025 und 2032 ein erhebliches Wachstum erwartet. Dies ist auf die steigende Nachfrage nach Ersatz- und Modernisierungswellen zurückzuführen, insbesondere in Regionen mit wachsenden Fahrzeugflotten und einem zunehmenden Fokus auf Fahrzeugwartung und Leistungssteigerung.

Regionale Analyse des Marktes für Verbindungswellen für Kraftfahrzeuge

- Nordamerika dominierte den Markt für Verbindungswellen für Kraftfahrzeuge mit dem größten Umsatzanteil von 38,50 % im Jahr 2024, angetrieben durch die hohe Produktion von Personen- und Nutzfahrzeugen, eine fortschrittliche Infrastruktur für die Automobilherstellung und die steigende Nachfrage nach leichten, leistungsstarken Antriebsstrangkomponenten

- OEMs und Aftermarket-Lieferanten in der Region legen großen Wert auf den Einsatz präzisionsgefertigter Verbindungswellen zur Verbesserung der Fahrzeugeffizienz, der Drehmomentübertragung und der Haltbarkeit und unterstützen so die wachsende Nachfrage der Verbraucher nach kraftstoffsparenden und leistungsstarken Fahrzeugen.

- Diese breite Akzeptanz wird durch technologische Innovationen, starke Forschungs- und Entwicklungskapazitäten im Automobilbereich sowie strenge Emissions- und Sicherheitsvorschriften weiter unterstützt, wodurch Nordamerika zu einem führenden Markt für Verbindungswellen in verschiedenen Fahrzeugsegmenten wird.

Einblicke in den US-Markt für Verbindungswellen für die Automobilindustrie

Der US-Markt für Verbindungswellen für Automobile erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Fahrzeugproduktion und den zunehmenden Trend zu Elektro- und Hybridfahrzeugen. Hersteller setzen zunehmend auf leichte, hochfeste Wellen, um die Antriebsleistung zu verbessern, Vibrationen zu reduzieren und die Kraftstoffeffizienz zu steigern. Darüber hinaus treiben Fortschritte in der Präzisionsfertigung und Werkstofftechnologie, kombiniert mit einer starken Nachfrage im Aftermarket, das Marktwachstum im Pkw- und Nutzfahrzeugbereich weiter voran.

Einblicke in den europäischen Markt für Verbindungswellen für die Automobilindustrie

Der europäische Markt für Automobil-Verbindungswellen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, vor allem aufgrund der zunehmenden Verbreitung von Elektro- und Hybridfahrzeugen sowie der strengen EU-Emissions- und Sicherheitsvorschriften. Die zunehmende Urbanisierung und die Nachfrage nach leistungsstarken Antriebskomponenten fördern das Marktwachstum. Europäische OEMs investieren massiv in Forschung und Entwicklung, um leichte, korrosionsbeständige und langlebige Wellen zu entwickeln, die sowohl in neue Fahrzeugplattformen als auch in Nachrüstungen integriert werden.

Einblicke in den britischen Automobil-Verbindungswellenmarkt

Der britische Markt für Automobil-Verbindungswellen wird zwischen 2025 und 2032 voraussichtlich deutlich wachsen. Der Fokus liegt dabei auf der Elektrifizierung von Fahrzeugen, Leichtbaumaterialien und einer verbesserten Antriebsstrangeffizienz. Automobilhersteller und Flottenbetreiber priorisieren den Ersatz konventioneller Wellen durch moderne Hochleistungskomponenten, um gesetzliche Anforderungen zu erfüllen und die Kraftstoffeffizienz zu verbessern. Darüber hinaus dürften die starke Automobilbaukompetenz des Landes und die unterstützende Regierungspolitik die Marktakzeptanz fördern.

Markteinblicke für Verbindungswellen in der Automobilindustrie in Deutschland

Der deutsche Markt für Automobil-Verbindungswellen wird von 2025 bis 2032 voraussichtlich ein starkes Wachstum verzeichnen. Begünstigt wird dies durch die etablierte Automobilindustrie des Landes, den Fokus auf technologische Innovationen und die Nachfrage nach hochwertigen, langlebigen Antriebskomponenten. Deutsche OEMs integrieren zunehmend Hohl- und Mehrwellen in Pkw und Nutzfahrzeuge, um die Leistung zu optimieren und Emissionen zu reduzieren. Der Schwerpunkt auf Präzisionstechnik, Nachhaltigkeit und Aftermarket-Services stärkt die Marktexpansion zusätzlich.

Markteinblicke für Verbindungswellen für die Automobilindustrie im asiatisch-pazifischen Raum

Der Markt für Automobil-Verbindungswellen im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich die höchste Wachstumsrate verzeichnen. Grund hierfür sind die steigende Fahrzeugproduktion, die schnelle Verbreitung von Elektro- und Hybridfahrzeugen sowie die steigende Nachfrage nach leichten, hochfesten Wellen in Ländern wie China, Japan und Indien. Regierungsinitiativen zur Förderung sauberer und effizienter Fahrzeuge sowie wachsende Automobilproduktionskapazitäten fördern die Verbreitung. Darüber hinaus entwickelt sich die Region Asien-Pazifik zu einem wichtigen Zentrum für die Produktion fortschrittlicher Antriebsstrangkomponenten, was die Marktzugänglichkeit und Erschwinglichkeit verbessert.

Einblicke in den japanischen Automobil-Verbindungswellenmarkt

Der japanische Markt für Automobil-Verbindungswellen wird zwischen 2025 und 2032 voraussichtlich stark wachsen. Dies ist auf die hohe Technologieakzeptanz, die schnelle Elektrifizierung von Fahrzeugen und die Nachfrage nach präzisionsgefertigten Antriebskomponenten zurückzuführen. Japanische OEMs integrieren hohle und mehrteilige Wellen in Personen- und Nutzfahrzeuge, um die Effizienz zu steigern, Gewicht zu reduzieren und strenge Sicherheitsstandards zu erfüllen. Darüber hinaus dürften die alternde Bevölkerung und der Fokus auf umweltfreundliche Mobilitätslösungen den Einsatz benutzerfreundlicher, zuverlässiger Wellen in inländischen Fahrzeugen vorantreiben.

Markteinblicke für Verbindungswellen in der Automobilindustrie in China

Der chinesische Markt für Automobil-Verbindungswellen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Automobilproduktion des Landes, die zunehmende Verbreitung von Elektrofahrzeugen und den zunehmenden Fokus auf Kraftstoffeffizienz und Emissionsreduzierung zurückzuführen. Chinesische Hersteller setzen zunehmend leichte und hochfeste Verbindungswellen in Personen-, Nutzfahrzeugen und leichten Nutzfahrzeugen ein. Staatliche Anreize, robuste lokale Fertigungskapazitäten und der Trend zu intelligenten und elektrischen Fahrzeugen sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von Verbindungswellen für Kraftfahrzeuge

Die Automobil-Verbindungswellenbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- GKN Automotive Limited (Großbritannien)

- BUMWOO Co., Ltd. (Südkorea)

- ECO SHAFT (M) SDN (Malaysia)

- NTN Corporation (Japan)

- Manufacturing Technology, Inc. (USA)

- HYUNDAI WIA CORP. (Südkorea)

- ZF Friedrichshafen AG (Deutschland)

- Dana Limited (USA)

- American Axle & Manufacturing, Inc. (USA)

- Meritor, Inc. (USA)

- SHOWA CORPORATION (Japan)

- JTEKT Corporation (Japan)

- IFA-Gruppe (Deutschland)

- Hitachi Automotive Systems Americas, Inc. (USA)

- RSB Group (Indien)

- UNIVANCE CORPORATION (USA)

- Wilson Antriebswellen (UK)

- D&F Gelenkwellen (UK)

- Bailey Morris (Großbritannien)

- Neapco Holdings (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.