Global Automotive Light Vehicle Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.48 Billion

USD

22.36 Billion

2024

2032

USD

11.48 Billion

USD

22.36 Billion

2024

2032

| 2025 –2032 | |

| USD 11.48 Billion | |

| USD 22.36 Billion | |

| % | |

|

Globale Marktsegmentierung für Sensoren für leichte Fahrzeuge nach Sensortyp (Temperatursensoren, Drucksensoren, Geschwindigkeitssensoren, Sauerstoffsensoren, Positionssensoren, Bildsensoren und andere), Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge), Anwendung (Antriebsstrang, Fahrwerk, Sicherheit und Steuerung, Telematik, Karosserieelektronik und andere) und Vertriebskanal (OEM, Aftermarket) – Branchentrends und Prognose bis 2032

Marktgröße für Sensoren für leichte Fahrzeuge

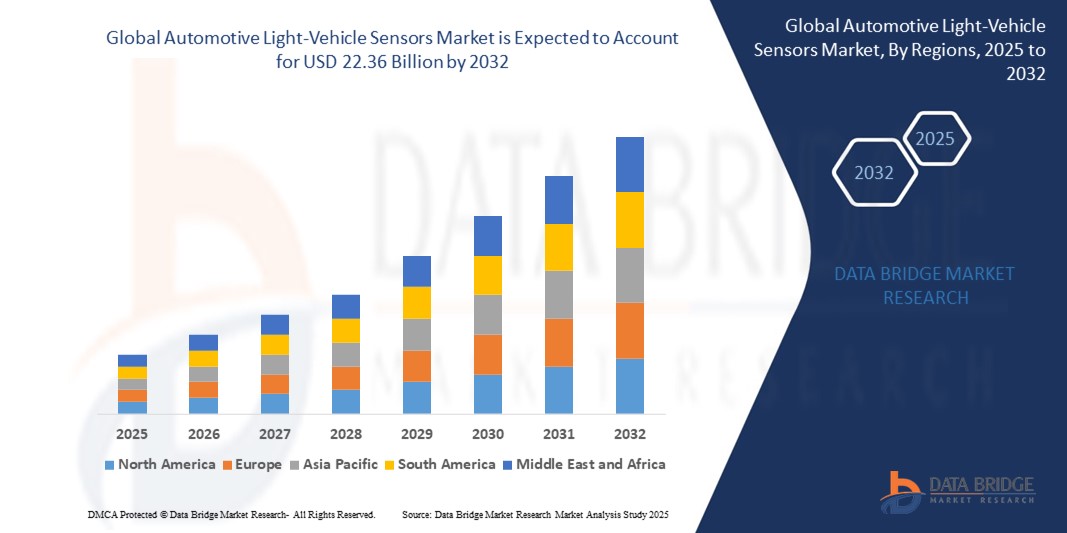

- Der globale Markt für Automobil- und Leichtfahrzeugsensoren wurde im Jahr 2025 auf 11,48 Milliarden US-Dollar geschätzt und soll bis 2032 22,36 Milliarden US-Dollar erreichen , was einem durchschnittlichen jährlichen Wachstumswachstum von 10,0 % während des Prognosezeitraums entspricht.

- Dieses Marktwachstum wird durch die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme (ADAS), den Wandel hin zur Elektrifizierung, die Einhaltung von Emissionsvorschriften und die steigende Nachfrage nach Echtzeitüberwachung und -diagnose in leichten Fahrzeugen vorangetrieben. Innovationen in den Bereichen Sensorminiaturisierung, Zuverlässigkeit und Fahrzeugautomatisierung beschleunigen die weltweite Verbreitung.

Marktanalyse für Sensoren für leichte Fahrzeuge

- Sensoren für leichte Kraftfahrzeuge sind wichtige elektronische Komponenten, die Echtzeitdaten zur Verbesserung der Fahrzeugsicherheit, Leistung, Kraftstoffeffizienz und Emissionskontrolle liefern und das Rückgrat der modernen Automobilelektronik bilden, einschließlich Antriebsstrang-, Sicherheits- und ADAS-Systemen.

- Die zunehmende Verbreitung von Elektrofahrzeugen (EVs), vernetzten Autos und fortschrittlichen Fahrerassistenzsystemen (ADAS) treibt die Nachfrage nach Präzisionssensoren erheblich an, insbesondere bei leichten Fahrzeugen, bei denen Kraftstoffeffizienz und Sicherheit oberste Priorität haben.

- Der asiatisch-pazifische Raum ist führend im Markt für Pkw-Sensoren und wird 2025 den größten Marktanteil haben. Dies ist auf die dominierende Position in der globalen Automobilproduktion, den Ausbau der Produktionszentren für Elektrofahrzeuge in China, Indien, Japan und Südkorea sowie die zunehmenden staatlichen Vorgaben zu Fahrzeugsicherheit und Emissionsstandards zurückzuführen. Die Region profitiert sowohl von der starken Binnennachfrage als auch von exportorientierten Automobilstrategien.

- Nordamerika ist ein bedeutender Markt mit einem prognostizierten Marktanteil von 36,7 % im Jahr 2025. Dies ist auf die fortschrittliche Automobilproduktionsinfrastruktur, strenge Emissions- und Sicherheitsvorschriften sowie einen starken Fokus auf vernetzte Mobilität zurückzuführen. Insbesondere in den USA ist eine rasante Sensorintegration sowohl in Hybrid- als auch in Elektrofahrzeugen zu beobachten.

- Das Segment der Geschwindigkeits- und Positionssensoren wird voraussichtlich im Jahr 2025 mit einem Anteil von 32,4 % den Markt dominieren, da sie eine entscheidende Rolle bei der Motorsteuerung, in Getriebesystemen und ADAS-Modulen spielen und daher in modernen Fahrzeugarchitekturen unverzichtbar sind.

Berichtsumfang und Marktsegmentierung für Automobil-Leichtfahrzeugsensoren

|

Eigenschaften |

Wichtige Markteinblicke zu Sensorkomponenten für leichte Kraftfahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

Der weltweite Trend zu Elektrofahrzeugen (EVs), Hybridfahrzeugen (HEVs) und autonomem Fahren erhöht die Nachfrage nach hochpräzisen Sensoren in leichten Fahrzeugen deutlich. Sensoren wie Batterietemperaturmonitore, LiDAR, Radar und kamerabasierte Systeme sind entscheidend für Energiemanagement, Reichweitenoptimierung und ADAS-Funktionalitäten und bieten Sensorherstellern hervorragende Möglichkeiten für Innovation und Skalierung .

Automobilhersteller und Tier-1-Zulieferer streben aktiv Partnerschaften und Forschungs- und Entwicklungsinitiativen an, um KI-gestützte Analytik, Edge Computing und V2X-Kommunikation in Sensorsysteme zu integrieren. Dies ermöglicht vorausschauende Wartung, Fahrzeugdiagnose in Echtzeit und mehr Sicherheit. Strategische Kooperationen mit Halbleiter- und Technologieunternehmen tragen dazu bei, die globale Präsenz zu erweitern und die Leistungsstandards in intelligenten Mobilitätsökosystemen zu verbessern. |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu Einblicken in Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die für den globalen Markt für Sensoren für leichte Fahrzeuge zusammengestellten Marktberichte auch Import-Export-Analysen, einen Überblick über Herstellungs- und Produktionskapazitäten, Produktions- und Verbrauchsanalysen, Preistrendanalysen, Auswirkungen des Klimawandels auf die Lieferketten der Automobilindustrie, Lieferketten- und Wertschöpfungskettenanalysen, einen Überblick über die Beschaffung von Rohstoffen und Halbleitern, Kriterien für die Lieferantenauswahl und das Benchmarking sowie ausführliche strategische Tools wie die PESTLE-Analyse, die Fünf-Kräfte-Analyse von Porter und globale regulatorische und Compliance-Rahmenwerke, insbesondere in Bezug auf Fahrzeugsicherheit, Emissionen und Standards für elektronische Komponenten. |

Markttrends für Sensoren für leichte Fahrzeuge

„Fortschritte bei KI-gestützten und vernetzten Sensortechnologien“

- Ein wichtiger, sich beschleunigender Trend auf dem globalen Markt für Sensoren für leichte Kraftfahrzeuge ist die Integration künstlicher Intelligenz (KI) und Fahrzeugkonnektivitätstechnologien wie V2X-Kommunikation (Vehicle-to-Everything). Diese ermöglicht eine intelligentere Datenverarbeitung in Echtzeit und prädiktive Analysen für mehr Sicherheit und Effizienz.

- Beispielsweise kombinieren KI-gestützte Sensorfusionssysteme Daten mehrerer Sensoren (Radar, Lidar, Kameras), um eine präzise Umgebungswahrnehmung für Fahrerassistenzsysteme (ADAS) und autonomes Fahren zu ermöglichen. Unternehmen wie Bosch und Continental sind Vorreiter bei der Entwicklung dieser integrierten Sensorplattformen.

- KI-fähige Sensoren können Fahrmuster und Umgebungsbedingungen erlernen, um die Genauigkeit zu verbessern und Fehlalarme in kritischen Anwendungen wie Kollisionsvermeidung, adaptiver Geschwindigkeitsregelung und Spurhalteassistent zu reduzieren.

- Durch die Konnektivitätsintegration können Fahrzeuge Sensordaten mit anderen Fahrzeugen und der Infrastruktur austauschen. Dies erleichtert Verkehrsmanagement und Gefahrenwarnungen in Echtzeit und trägt so zu sichereren und effizienteren Straßen bei.

- Der Trend zur Sensorminiaturisierung und zu Technologien mit geringem Stromverbrauch unterstützt die Integration mehrerer Sensortypen in kompakte Automobilmodule und erfüllt so die Anforderungen von Elektro- und Hybridfahrzeugen an energieeffiziente Lösungen.

- Große OEMs und Zulieferer, darunter Denso und Infineon Technologies, investieren massiv in die Entwicklung KI-basierter Sensoren mit verbesserter Diagnose, Selbstkalibrierung und Over-the-Air-Update-Funktionen, um zukünftige Mobilitätstrends zu unterstützen.

- Die zunehmende Nutzung von KI und Konnektivität in Automobilsensoren verändert das Fahrzeugdesign und die Erwartungen der Benutzer und treibt die Nachfrage nach zuverlässigeren, intelligenteren und integrierteren Sensorlösungen in allen Fahrzeugsegmenten voran.

Marktdynamik für Sensoren für leichte Fahrzeuge

Treiber

„Steigende Nachfrage aufgrund von Fahrzeugsicherheitsvorschriften und Elektrifizierungstrends“

- Die weltweit zunehmende Umsetzung strengerer Fahrzeugsicherheits- und Emissionsvorschriften ist ein wichtiger Treiber für die steigende Nachfrage nach fortschrittlichen Sensoren für Pkw und leichte Fahrzeuge. Regierungen und Aufsichtsbehörden schreiben verbesserte Sicherheitsfunktionen wie Fahrerassistenzsysteme (ADAS), Kollisionsvermeidungssysteme und Emissionsüberwachung vor, die in hohem Maße auf Sensortechnologie basieren.

- So kündigte Bosch beispielsweise Anfang 2025 neue Sensormodule an, die die sich entwickelnden Abgasnormen Euro 7 und die Sicherheitsvorschriften der US-amerikanischen Verkehrssicherheitsbehörde NHTSA erfüllen sollen. Damit verdeutlichte die Branche die Reaktion der Branche auf den regulatorischen Druck, der Innovationen vorantreibt.

- Da für die Verbraucher Fahrzeugsicherheit, Kraftstoffeffizienz und niedrige Emissionen im Vordergrund stehen, statten die Automobilhersteller ihre leichten Fahrzeuge zunehmend mit hochentwickelten Sensoranordnungen aus, darunter Sauerstoff-, Temperatur-, Druck- und Positionssensoren, um die Motorleistung zu optimieren und Hybrid- und Elektroantriebe zu unterstützen.

- Die zunehmende Verbreitung von Elektrofahrzeugen (EV) treibt die Nachfrage nach Spezialsensoren für Batteriemanagementsysteme, Wärmeüberwachung und Antriebsstrangsteuerung an und beschleunigt das Marktwachstum.

- Darüber hinaus erfordern die zunehmende Komplexität elektronischer Systeme im Fahrzeug und die Verbreitung vernetzter und autonomer Fahrzeugtechnologien hochpräzise Sensoren, die Daten in Echtzeit erfassen und verarbeiten können. Dies ermutigt OEMs und Tier-1-Zulieferer, in die Entwicklung fortschrittlicher Sensoren zu investieren.

- Der Komfort integrierter Sensornetzwerke, die eine kontinuierliche Diagnose und vorausschauende Wartung ermöglichen, fördert die Einführung von Sensoren nicht nur in Neufahrzeugen, sondern auch im Ersatzteilmarkt und unterstützt das wachsende Interesse der Verbraucher an der Sicherheit und Zuverlässigkeit von Fahrzeugen.

Einschränkung/Herausforderung

„Bedenken hinsichtlich Cybersicherheitsrisiken und hoher anfänglicher Investitionskosten“

- Die zunehmende Vernetzung von Fahrzeugsensoren, insbesondere in ADAS- und autonomen Fahrsystemen, wirft erhebliche Bedenken hinsichtlich der Cybersicherheit auf. Schwachstellen in Sensornetzwerken können Fahrzeuge Hackerangriffen, Datenlecks und unbefugter Kontrolle aussetzen und so bei Herstellern und Verbrauchern gleichermaßen Besorgnis auslösen.

- So haben beispielsweise Berichte über mögliche Hackerangriffe auf Fahrzeugkommunikationssysteme dazu geführt, dass die Branche verstärkt Wert auf die Sicherung der Sensordatenübertragung und die Gewährleistung der Systemintegrität legt.

- Um diese Cybersicherheitsherausforderungen zu bewältigen, sind robuste Verschlüsselung, sichere Authentifizierungsprotokolle und kontinuierliche Over-the-Air-Software-Updates (OTA) erforderlich. Führende Sensorhersteller wie Bosch und Continental setzen auf ihre Cybersicherheits-Frameworks, um Vertrauen zu schaffen und die Einhaltung strenger Automobilsicherheitsstandards wie ISO/SAE 21434 zu gewährleisten.

- Eine weitere große Herausforderung sind die hohen Anschaffungskosten fortschrittlicher Sensortechnologien, darunter 3D-Bildsensoren und LiDAR, die die Fahrzeugproduktionskosten erhöhen können. Dieser Preisaufschlag kann die Akzeptanz insbesondere in Schwellenländern oder im preisgünstigen Fahrzeugsegment verlangsamen.

- Obwohl die Kosten aufgrund von Skaleneffekten und technologischem Fortschritt allmählich sinken, bleibt der wahrgenommene Aufwand für die Integration komplexer Sensor-Arrays ein Hemmnis, insbesondere für kostenbewusste Verbraucher und Hersteller, die Erschwinglichkeit und Innovation in Einklang bringen müssen.

- Die Überwindung dieser Hindernisse durch verbesserte Cybersicherheitslösungen, Kostenoptimierung und Aufklärung der Verbraucher über die Vorteile von Sensortechnologien wird für die Beschleunigung einer breiten Akzeptanz und eines nachhaltigen Marktwachstums von entscheidender Bedeutung sein.

Marktumfang für Sensoren für leichte Fahrzeuge

Der Markt ist nach Sensortyp, Fahrzeugtyp, Anwendung und Vertriebskanal segmentiert.

- Nach Sensortyp

Der Markt für Sensoren für Pkw und leichte Fahrzeuge ist in Temperatursensoren, Drucksensoren, Geschwindigkeitssensoren, Sauerstoffsensoren, Positionssensoren, Bildsensoren und weitere unterteilt. Das Segment der Drucksensoren wird voraussichtlich 2025 den größten Marktanteil halten, da es in der Motorsteuerung, in Reifendruckkontrollsystemen (TPMS) und Bremssystemen eine wichtige Rolle spielt. Drucksensoren sorgen für optimale Kraftstoffeffizienz und Sicherheit und sind somit eine wichtige Komponente sowohl in konventionellen als auch in Elektrofahrzeugen. Gleichzeitig wird für Bildsensoren von 2025 bis 2032 das höchste Wachstum erwartet, angetrieben durch die zunehmende Verbreitung kamerabasierter ADAS- und autonomer Fahrtechnologien, die hochauflösende Umgebungssensoren erfordern.

- Nach Fahrzeugtyp

Der Markt ist in Pkw und leichte Nutzfahrzeuge (LCVs) segmentiert. Das Pkw-Segment dominiert den Markt gemessen am Umsatzanteil aufgrund höherer Produktionsmengen und der wachsenden Nachfrage der Verbraucher nach Sicherheits- und Komfortfunktionen mit Sensortechnologie. Für das LCV-Segment wird ein stetiges Wachstum prognostiziert, angetrieben durch die Expansion von Logistik- und Lieferdiensten, die verbesserte Fahrzeugsicherheit und Flottenmanagementlösungen erfordern.

- Nach Anwendung

Sensoranwendungen umfassen Antriebsstrang, Fahrwerk, Sicherheit und Steuerung, Telematik, Karosserieelektronik und weitere. Der Antriebsstrangbereich wird 2025 den größten Marktanteil haben, da Sensoren eine entscheidende Rolle bei der Optimierung von Motorleistung, Emissionskontrolle und Kraftstoffeffizienz spielen. Das Segment Sicherheit und Steuerung wird voraussichtlich stark wachsen, angetrieben durch die zunehmende Verbreitung von ADAS-Funktionen wie Kollisionsvermeidung, Spurverlassenswarnung und adaptiver Geschwindigkeitsregelung, die alle auf präzise Sensordaten angewiesen sind.

- Nach Vertriebskanal

Der Markt ist in Erstausrüster (OEM) und Aftermarket segmentiert. Das OEM-Segment dominiert den Markt, unterstützt durch die Integration von Sensoren in Neufahrzeuge mit fortschrittlichen Sicherheits- und Leistungssystemen. Das Aftermarket-Segment wächst stetig aufgrund der steigenden Nachfrage nach Sensoraustausch, Nachrüstungen und Upgrades in bestehenden Fahrzeugen, insbesondere in Schwellenländern.

Regionale Analyse des Marktes für Kfz-Leichtfahrzeugsensoren

- Nordamerika dominiert den Markt für Sensoren für leichte Kraftfahrzeuge mit dem größten Umsatzanteil bei Fahrerassistenzsystemen (ADAS) und einer starken Präsenz von führenden 37,5 % im Jahr 2025, bedingt durch strenge Sicherheits- und Emissionsvorschriften sowie die weitverbreitete Einführung fortschrittlicher Automobilhersteller und -zulieferer.

- Verbraucher und OEMs in der Region legen großen Wert auf Fahrzeugsicherheit, Kraftstoffeffizienz und vernetzte Fahrzeugtechnologien, was zu einer beschleunigten Integration von Sensoren in Leichtfahrzeugen führt. Der US-Markt profitiert insbesondere von erheblichen Investitionen in die Produktion von Elektrofahrzeugen und die Forschung zum autonomen Fahren.

- Diese starke Akzeptanz wird zusätzlich durch hohe verfügbare Einkommen, eine fortschrittliche Fertigungsinfrastruktur und staatliche Anreize zur Förderung sauberer Mobilität und intelligenter Transportlösungen unterstützt, wodurch Nordamerika zu einem wichtigen Markt für Sensorinnovation und -einsatz wird.

Markteinblick in die Sensoren für leichte Fahrzeuge in den USA

Der US-Markt für Sensoren für leichte Kraftfahrzeuge erzielte im Jahr 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Dieser Anteil ist auf die schnelle Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS), die zunehmende Produktion von Elektrofahrzeugen und die wachsende Nachfrage der Verbraucher nach verbesserter Fahrzeugsicherheit und Konnektivität zurückzuführen.

Verbraucher und OEMs legen zunehmend Wert auf hochentwickelte Sensortechnologien für Funktionen wie Kollisionsvermeidung, Spurverlassenswarnung und Echtzeitdiagnose, was das Marktwachstum ankurbelt. Der Fokus der US-Regierung auf strenge Sicherheitsvorschriften und Anreize für die Einführung von Elektrofahrzeugen beschleunigt die Sensorintegration zusätzlich.

Darüber hinaus tragen steigende Investitionen in die Forschung zu vernetzten und autonomen Fahrzeugen sowie Kooperationen zwischen Automobilherstellern und Technologieunternehmen erheblich zum Wachstum des Sensormarktes im Land bei.

Markteinblicke für Sensoren für leichte Fahrzeuge in Europa

Der europäische Markt für Sensoren für leichte Kraftfahrzeuge dürfte im Prognosezeitraum mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind die strengen Sicherheits- und Emissionsvorschriften der Europäischen Union und die steigende Nachfrage der Verbraucher nach fortschrittlichen Sicherheitsfunktionen für Fahrzeuge.

Die zunehmende Urbanisierung und der Trend zu Elektro- und Hybridfahrzeugen fördern den breiten Einsatz von Sensoren in Personenkraftwagen und leichten Nutzfahrzeugen. Europäische Verbraucher und Hersteller legen Wert auf vernetzte Fahrzeugtechnologien, Energieeffizienz und die Einhaltung von Umweltstandards.

Das Marktwachstum wird durch erhebliche Investitionen in Forschung und Entwicklung, staatliche Anreize für saubere Mobilität und die Integration von Sensoren sowohl in die Produktion neuer Fahrzeuge als auch in Nachrüstlösungen für Nutzfahrzeugflotten und Personenkraftwagen unterstützt.

Markteinblicke für Sensoren für leichte Fahrzeuge in Großbritannien

Der britische Markt für Sensoren für leichte Kraftfahrzeuge dürfte im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen. Grund hierfür sind die zunehmende Einführung moderner Sicherheitstechnologien und die starke Fokussierung des Landes auf Fahrzeugabgase und Verkehrssicherheit durch die Regulierungsbehörden.

Bedenken hinsichtlich Fahrzeugsicherheit und Umweltbelastung veranlassen Hersteller und Verbraucher dazu, sensorgestützte Fahrzeuge mit verbesserten ADAS-Funktionen und höherem Kraftstoffverbrauch zu bevorzugen. Der wachsende britische Markt für Elektrofahrzeuge und steigende Investitionen in vernetzte und autonome Fahrzeugtechnologien kurbeln die Marktnachfrage zusätzlich an.

Darüber hinaus tragen die gut entwickelte Infrastruktur der Automobilindustrie und das zunehmende Bewusstsein der Verbraucher für intelligente Fahrzeugtechnologien zum anhaltenden Wachstum des Sensormarktes in der Region bei.

Markteinblick für Sensoren für leichte Fahrzeuge in Deutschland

Der deutsche Markt für Sensoren für leichte Fahrzeuge dürfte im Prognosezeitraum eine beträchtliche jährliche Wachstumsrate aufweisen. Grund hierfür ist die starke Betonung von Innovationen im Automobilbereich, ökologischer Nachhaltigkeit und strengen gesetzlichen Rahmenbedingungen in Bezug auf Emissionen und Fahrzeugsicherheit in Deutschland.

Deutschlands fortschrittliche Automobilproduktionsinfrastruktur mit führenden OEMs wie Volkswagen, BMW und Mercedes-Benz unterstützt die schnelle Einführung modernster Sensortechnologien. Die zunehmende Integration von Sensoren in Elektro- und autonomen Fahrzeugen sowie der Fokus auf Datenschutz und Systemsicherheit entsprechen den Erwartungen der lokalen Verbraucher und Regulierungsbehörden.

Markteinblicke für Sensoren für leichte Fahrzeuge im asiatisch-pazifischen Raum

Der Markt für Sensoren für leichte Fahrzeuge im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die schnelle Urbanisierung, steigende verfügbare Einkommen und expandierende Automobilproduktionszentren in Ländern wie China, Indien, Japan und Südkorea.

Regierungsinitiativen zur Förderung der Einführung von Elektrofahrzeugen, intelligenter Mobilität und vernetzten Fahrzeugtechnologien beschleunigen die Sensorintegration in Personenkraftwagen und leichten Nutzfahrzeugen. Die wachsende Mittelschicht im asiatisch-pazifischen Raum und die steigende Nachfrage nach Fahrzeugen mit fortschrittlicher Sicherheit und Emissionsstandards treiben das Marktwachstum weiter voran.

Markteinblicke für Sensoren für leichte Fahrzeuge in Japan

Der japanische Markt für Sensoren für leichte Fahrzeuge gewinnt aufgrund der führenden Stellung des Landes in der Automobiltechnologie, der Urbanisierung und der starken Vorliebe der Verbraucher für hohe Sicherheits- und Komfortstandards an Dynamik.

Die zunehmende Nutzung vernetzter und autonomer Fahrzeugfunktionen sowie die steigende Nachfrage älterer Menschen nach intuitiven und zuverlässigen Fahrzeugsicherheitstechnologien treiben die Nachfrage nach Sensoren voran. Die Integration von Sensoren in IoT- und Telematikplattformen verbessert die Echtzeit-Fahrzeugdiagnose und die vorausschauende Wartung.

Markteinblick in die Automobil-Leichtfahrzeugsensoren in China

Der chinesische Markt für Sensoren für leichte Fahrzeuge hatte im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die schnelle Urbanisierung, eine boomende Mittelschicht und eine aggressive Regierungspolitik zur Förderung von Elektrofahrzeugen und intelligenter Mobilität.

China gilt als globales Zentrum der Automobilproduktion. Inländische Unternehmen und multinationale OEMs treiben den Einsatz von Sensoren voran, um gesetzlichen Anforderungen und der Verbrauchernachfrage nach fortschrittlicher Sicherheit, Konnektivität und Emissionskontrolle gerecht zu werden. Der Trend zu Smart Cities und erschwinglichen Sensortechnologien beschleunigt das Marktwachstum im Pkw- und Nutzfahrzeugbereich zusätzlich.

Marktanteil von Sensoren für leichte Fahrzeuge

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich speziell auf den Fokus jedes Unternehmens auf den Markt für Pkw-Sensoren.

Die wichtigsten Marktführer auf dem Markt sind:

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- Denso Corporation (Japan)

- Sensata Technologies (Vereinigte Staaten)

- Infineon Technologies AG (Deutschland)

- NXP Semiconductors NV (Niederlande)

- Delphi Technologies (Vereinigtes Königreich)

- Texas Instruments Incorporated (Vereinigte Staaten)

- Valeo SA (Frankreich)

- Analog Devices, Inc. (Vereinigte Staaten)

- ZF Friedrichshafen AG (Deutschland)

- TE Connectivity Ltd. (Schweiz)

- Mitsubishi Electric Corporation (Japan)

- Autoliv Inc. (Schweden)

- Hitachi Astemo Ltd. (Japan)

- HELLA GmbH & Co. KGaA (Deutschland)

- Stoneridge, Inc. (Vereinigte Staaten)

- Murata Manufacturing Co., Ltd. (Japan)

- Allegro MicroSystems, Inc. (Vereinigte Staaten)

- Amphenol Advanced Sensors (USA)

Neueste Entwicklungen auf dem globalen Markt für Sensoren für leichte Fahrzeuge

- Im April 2025 kündigte Bosch die Einführung seiner MEMS-basierten Druck- und Temperatursensoren der nächsten Generation für Elektrofahrzeuge an, die das Wärmemanagement und die Batterieeffizienz verbessern sollen. Diese Sensoren unterstützen Echtzeitdiagnosen und sind für Hochvoltanwendungen optimiert. Damit untermauert Bosch seine führende Position in der Sensortechnologie für Elektrofahrzeuge.

- Im März 2025 stellte die Denso Corporation ihr KI-gestütztes LiDAR-Wahrnehmungssystem für autonome Fahrzeuge der Stufen 3 und 4 vor. Das System lässt sich nahtlos in bestehende Sensorplattformen integrieren und ermöglicht erweiterte Objekterkennung und Umgebungskartierung, was die autonome Navigation und Sicherheit verbessert.

- Im Februar 2025 stellte die Continental AG ihre Intelligent Speed Sensor Suite für ADAS-Anwendungen der nächsten Generation vor, die fortschrittliche Funktionen wie vorausschauende Geschwindigkeitsregelung und adaptive Lenkung unterstützt. Diese Innovation zielt darauf ab, der wachsenden Nachfrage nach teilautonomen Funktionen in Personenkraftwagen und leichten Nutzfahrzeugen gerecht zu werden.

- Im Januar 2025 erweiterte die Infineon Technologies AG ihr Portfolio an magnetischen Positionssensoren für den Automobilbereich mit der Einführung der XENSIV™ TLE4999-Familie. Diese Sensoren bieten hohe Genauigkeit und Redundanz für sicherheitskritische Systeme wie Lenkwinkelerkennung und Elektromotorsteuerung, die in Elektro- und Hybridfahrzeugen unerlässlich sind.

- Im Dezember 2024 gab Sensata Technologies eine strategische Partnerschaft mit einem großen nordamerikanischen Elektrofahrzeughersteller bekannt. Ziel der Partnerschaft ist die Lieferung maßgeschneiderter Sensormodule für Batteriemanagement und Wärmeregelung. Die Zusammenarbeit zielt darauf ab, die Leistung und Sicherheit von Elektrofahrzeugen zu steigern und unterstreicht Sensatas wachsenden Einfluss im Bereich der Elektrifizierung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.