Global Automotive Logistics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

321.60 Billion

USD

613.40 Billion

2024

2032

USD

321.60 Billion

USD

613.40 Billion

2024

2032

| 2025 –2032 | |

| USD 321.60 Billion | |

| USD 613.40 Billion | |

| % | |

|

Automobillogistikmarkt nach Art (Transport, Lagerhaltung, Vertrieb, Bestandsmanagement, Mehrwertdienste), Transportart (Straße, Schiene, Schiff, Luft), Serviceart (Eingangslogistik, Ausgangslogistik, Retourenlogistik, Aftermarket-Logistik), Fahrzeugtyp (Pkw, Nutzfahrzeuge, Elektrofahrzeuge), Region (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika) – Branchentrends und Prognose bis 2032

Marktgröße der Automobillogistik

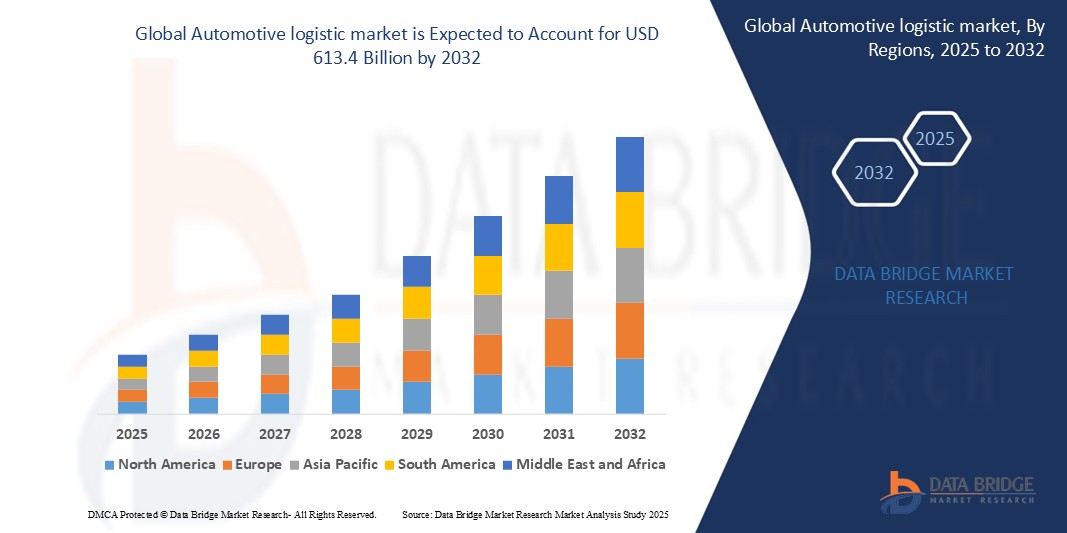

- Der globale Markt für Automobillogistik wurde im Jahr 2025 auf 321,6 Milliarden US-Dollar geschätzt und soll bis 2032 auf 613,4 Milliarden US-Dollar anwachsen , was einem durchschnittlichen jährlichen Wachstum von 9,7 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird durch die steigende Nachfrage nach effizientem Fahrzeugtransport, die zunehmende Produktion von Elektro- und vernetzten Fahrzeugen sowie den wachsenden Bedarf an reibungslosen globalen Lieferketten angetrieben. Fortschrittliche Logistiktechnologien wie Echtzeit-Tracking, automatisierte Lagerhaltung und digitale Frachtplattformen transformieren die traditionelle Logistik in optimierte, technologiegestützte Prozesse. Darüber hinaus tragen steigende Automobilexporte, wachsende Aktivitäten im Aftermarket und der Infrastrukturausbau in Schwellenländern weiterhin zu einem robusten Wachstum in Industrie- und Entwicklungsländern bei.

Analyse des Automobillogistikmarktes

- Die Automobillogistik nutzt fortschrittliche Technologien wie GPS-Tracking, RFID, automatisierte Lagerhaltung und Transportmanagementsysteme (TMS), um die Abläufe in der Lieferkette zu optimieren, Transportzeiten zu verkürzen und die Bestandsgenauigkeit zu erhöhen. Diese Tools ermöglichen Echtzeitüberwachung, Routenoptimierung und eine reibungslose Koordination in globalen Logistiknetzwerken.

- Die Integration autonomer Transportfahrzeuge, digitaler Frachtplattformen und KI-gestützter Analysen steigert die Effizienz der Lieferkette erheblich und reduziert den Bedarf an manueller Koordination. Diese Innovationen entfalten insbesondere in der Großproduktion und im internationalen Vertrieb ihre volle Wirkung.

- Nordamerika wird 2025 den Markt für Automobillogistik anführen. Dies wird durch eine gut ausgebaute Infrastruktur, die breite Anwendung vernetzter Logistiklösungen sowie eine starke Automobilproduktion und einen robusten Ersatzteilmarkt begünstigt. Die USA zeichnen sich durch die frühzeitige Einführung intelligenter Logistikplattformen und fortschrittlicher Flottenmanagementsysteme aus.

- Für den asiatisch-pazifischen Raum wird die höchste durchschnittliche jährliche Wachstumsrate (CAGR) prognostiziert, angetrieben durch den Anstieg der Fahrzeugproduktion, die zunehmenden Automobilexporte und die rasche Digitalisierung der Logistik in Schlüsselmärkten wie China, Indien und Japan.

- Im Bereich der Logistikkomponenten entfällt der größte Marktanteil auf Transportdienstleistungen (Straße, Schiene, See, Luft), während Softwarelösungen für Transparenz in der Lieferkette und prädiktive Analysen rasant an Bedeutung gewinnen. Die zunehmende Integration von IoT, KI und Automatisierung revolutioniert den Transport von Fahrzeugen und Teilen auf den globalen Märkten.

Berichtsumfang und Marktsegmentierung der Automobillogistik

|

Attribute |

Wichtigste Erkenntnisse zum Automobillogistikmarkt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

Die Automobillogistik befindet sich im digitalen Wandel. Durch den Einsatz KI-gestützter Routenoptimierung, IoT-basierter Flottenverfolgung und automatisierter Lagerhaltung eröffnen sich erhebliche Chancen. Diese Technologien tragen dazu bei, die Liefergenauigkeit zu verbessern, die Betriebskosten zu senken und eine vorausschauende Logistikplanung für Automobilhersteller und Zulieferer zu ermöglichen.

Das rasante Wachstum der Elektrofahrzeugproduktion eröffnet Logistikdienstleistern, die spezialisierte Dienstleistungen für den Transport von Batterien, temperaturempfindlichen Komponenten und Gefahrgut anbieten, große Chancen. Der Bedarf an maßgeschneiderten Lösungen und der Ausbau der regionalen Ladeinfrastruktur für Elektrofahrzeuge eröffnen neue Wege für die Marktexpansion. |

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktwert, CAGR, Segmentierung und regionale Trends enthält der Global Automotive Logistics Market Report eine umfassende Analyse der Technologieakzeptanz in den verschiedenen Logistikfunktionen, ROI-Benchmarks für Automatisierungs- und digitale Trackingsysteme sowie die Integrationsfähigkeit mit OEM-Fertigungsplattformen. Der Bericht bietet zudem Fallstudien zur Fahrzeuglieferkette, Analysen zur Flottenleistung über den gesamten Lebenszyklus sowie Vergleichsmodelle für die Logistik konventioneller und elektrischer Fahrzeuge. Er integriert strategische Rahmenwerke wie die PESTLE-Analyse, Porters Fünf-Kräfte -Modell und Bewertungen von Handelsbestimmungen, Zollrichtlinien und Nachhaltigkeitsvorgaben, um Investoren, Herstellern und Logistikdienstleistern fundierte Entscheidungen zu ermöglichen. |

Trends im Automobillogistikmarkt

„Intelligente Logistik durch Automatisierung, Digitalisierung und Transformation der Lieferkette für Elektrofahrzeuge“

• Ein wichtiger Trend, der den Markt für Automobillogistik prägt, ist die Integration von KI-gestützter Routenplanung, autonomen Lieferfahrzeugen und Echtzeit-Tracking-Systemen, um die Genauigkeit der Lieferkette zu verbessern, die Lieferzeit zu verkürzen und die Betriebskosten zu senken.

• Logistikdienstleister und OEMs investieren zunehmend in die Technologie des digitalen Zwillings, um Arbeitsabläufe in der Lieferkette zu simulieren, Engpässe vorherzusagen und den Lagerbetrieb zu optimieren – wodurch die Widerstandsfähigkeit und Flexibilität globaler Logistiknetzwerke verbessert wird.

• Der Wandel hin zur Produktion von Elektrofahrzeugen (EV) treibt die Nachfrage nach spezialisierten Logistiklösungen an, darunter temperaturgeführter Batterietransport, Umgang mit Gefahrstoffen und Rückwärtslogistik für das Recycling von Komponenten.

• Predictive Analytics und IoT-fähige Telematik werden zu unverzichtbaren Werkzeugen im Flottenmanagement und ermöglichen es Unternehmen, das Fahrerverhalten, die Kraftstoffeffizienz, den Fahrzeugzustand und den Sendungsstatus in Echtzeit zu überwachen.

• Es gibt eine zunehmende Nutzung von Blockchain-basierten Plattformen zur Verbesserung von Transparenz, Sicherheit und Rückverfolgbarkeit in der grenzüberschreitenden Logistik, insbesondere bei hochwertigen Automobilteilen und Just-in-Sequence-Liefersystemen.

Marktdynamik der Automobillogistik

Treiber

„Steigende Nachfrage nach durchgängiger Transparenz der Lieferkette und Echtzeit-Tracking“

- Die zunehmende Komplexität globaler Lieferketten in der Automobilindustrie – bedingt durch JIT-Fertigung (Just-in-Time), mehrstufige Zulieferer und eine wachsende Modellvielfalt – treibt die Nachfrage nach digitalen Logistikplattformen an, die Echtzeit-Transparenz und Bestandsverfolgung bieten.

- Automobilhersteller und Logistikdienstleister setzen GPS-, RFID- und Telematiklösungen ein, um die Bewegung von Bauteilen zu überwachen, Verzögerungen zu reduzieren und die Reaktionsfähigkeit auf Störungen im globalen Handel und in der Produktion zu verbessern.

- Der Aufstieg von Elektrofahrzeugen (EVs) und vernetzten Autos erhöht den Bedarf an spezialisierten Logistikdienstleistungen, einschließlich des Umgangs mit Gefahrgut, der Batterieverfolgung und des Transports von EV-spezifischen Teilen, wodurch Echtzeitkontrolle und Transparenz noch wichtiger werden.

- Angesichts der steigenden Erwartungen der Verbraucher an schnellere Lieferungen und die Rückverfolgbarkeit von Bestellungen integrieren OEMs KI-gestützte Logistikplanungstools, um Vertriebsnetze zu optimieren und die gesamten Lieferkosten zu senken.

- Regierungen und regionale Handelsblöcke fördern intelligente Logistikinfrastruktur durch Investitionen in Häfen, intelligente Autobahnen und digitale Zollverfahren – und schaffen so günstige Bedingungen für die Einführung von Hightech-Logistik.

Zurückhaltung/Herausforderung

„Hohe Implementierungskosten und fragmentiertes Logistik-Ökosystem“

- Eine zentrale Herausforderung im Markt für Automobillogistik besteht in den hohen Anfangsinvestitionen, die für den Einsatz fortschrittlicher Technologien wie Automatisierungssysteme, Telematikplattformen und digitale Frachtvermittlungstools erforderlich sind.

- Kleinere Logistikdienstleister, insbesondere in Entwicklungsländern, verfügen oft nicht über das Kapital oder die digitale Reife, um Logistiksysteme der nächsten Generation einzuführen – was zu Ineffizienzen und einer langsamen Einführung im gesamten Ökosystem führt.

- Die Logistik-Wertschöpfungskette ist nach wie vor fragmentiert, da zahlreiche Akteure (Lieferanten, Transportunternehmen, Zollagenten) unzusammenhängende Altsysteme nutzen, was eine nahtlose Datenintegration und Echtzeit-Zusammenarbeit behindert.

- Die unzureichende Standardisierung von Logistikdatenformaten und APIs bei OEMs und Drittanbietern führt zu Interoperabilitätsproblemen und bremst Automatisierungs- und Digitalisierungsinitiativen.

- Bedenken hinsichtlich der Cybersicherheit und Datenschutzbestimmungen erhöhen die Komplexität für Unternehmen, die ihre Lieferketten digitalisieren wollen, insbesondere beim Umgang mit sensiblen Versand- oder firmeneigenen Fahrzeugdaten.

Marktumfang der Automobillogistik

Der Markt ist segmentiert nach Komponenten, Transportmittel, Dienstleistungen und Fahrzeugtyp.

• Nach Komponente

Der Markt für Automobillogistik ist in Hardware, Software und Dienstleistungen unterteilt . Das Hardware-Segment wird den Markt im Jahr 2025 dominieren, angetrieben durch den zunehmenden Einsatz von GPS-Ortungsgeräten, RFID-Tags, Telematik-Steuergeräten (TCUs) und IoT-Sensoren in Logistikflotten und Lagern. Diese Technologien sind unerlässlich für die Fahrzeugortung, Routenoptimierung und Ladungssicherung.

Das Softwaresegment dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, angetrieben durch den wachsenden Bedarf an cloudbasierten Transportmanagementsystemen (TMS), Lagerverwaltungssoftware (WMS) und KI-gestützten Logistikanalyseplattformen zur Optimierung des Betriebs und Verbesserung der Transparenz der Lieferkette.

• Nach Transportart

Der Markt ist in Schiene, Straße, Luft und See unterteilt. Das Segment Straßentransport hatte 2025 den größten Anteil, was auf die Dominanz von Just-in-Time-Lieferungen (JIT) und Logistikdienstleistungen auf der letzten Meile in wichtigen Automobilproduktionszentren zurückzuführen ist.

Die maritime Logistik dürfte aufgrund des Booms im internationalen Handel, steigender Automobilexporte und des Bedarfs an effizienten Containerumschlagslösungen in den Häfen das schnellste Wachstum verzeichnen.

• Nach Dienstleistungen

Zu den wichtigsten Dienstleistungen im Automobillogistikmarkt zählen Eingangslogistik, Ausgangslogistik, Lagerhaltung und Distribution sowie Aftermarket-Logistik . Die Eingangslogistik wird 2025 führend in diesem Segment sein, bedingt durch die Abhängigkeit der OEMs von der termingerechten Lieferung von Teilen und Komponenten an die Montagewerke im Rahmen schlanker Produktionsmodelle.

Im Bereich der Aftermarket-Logistik dürfte das schnellste Wachstum erwartet werden, angetrieben durch den wachsenden Fahrzeugbestand, die steigende Nachfrage nach Ersatzteilverteilung und die zunehmende Verbreitung des E-Commerce im Autoteilehandel.

• Nach Fahrzeugtyp

Der Markt ist in Pkw, Nutzfahrzeuge und Elektrofahrzeuge (EVs) unterteilt. Pkw werden im Jahr 2025 aufgrund höherer Produktionsmengen und umfassender globaler Vertriebsnetze dominieren.

Es wird erwartet, dass der Markt für Elektrofahrzeuge von 2025 bis 2032 rasant wachsen wird. Treiber dieser Entwicklung sind der Ausbau der Elektrofahrzeugproduktion, spezielle Anforderungen an die Handhabung von Batterien und die Entwicklung einer auf Elektrofahrzeuge zugeschnittenen Logistikinfrastruktur.

Regionale Analyse des Automobillogistikmarktes

- Nordamerika wird 2025 den globalen Markt für Automobillogistik anführen. Gründe hierfür sind die Präsenz führender Automobilhersteller, eine ausgereifte Lieferketteninfrastruktur und die weitverbreitete Nutzung fortschrittlicher Logistiktechnologien. Die USA halten den größten Marktanteil in der Region, dank der hohen Integration von Telematik, RFID-Tracking und autonomen Flottenlösungen in die Logistikprozesse.

Automobilgiganten und Drittanbieter von Logistikdienstleistungen (3PL) nutzen Datenanalysen, Cloud-basierte Plattformen und KI-gestützte Routenoptimierung, um die komplexe Inbound- und Outbound-Logistik in grenzüberschreitenden Produktionskorridoren zu managen.

- Europa bleibt aufgrund starker Automobilproduktionsstandorte in Deutschland, Frankreich, Großbritannien und Italien ein bedeutender Knotenpunkt in der Automobillogistik . Die Region ist bekannt für effiziente multimodale Transportsysteme und strenge Emissionsvorschriften, was die Einführung von Logistiklösungen für Elektrofahrzeuge und umweltfreundlichen Lagerhaltungslösungen begünstigt.

Intelligente Logistikinitiativen, wie digitale Zwillinge und Blockchain zur Rückverfolgbarkeit von Teilen, gewinnen an Bedeutung, unterstützt durch EU-finanzierte Programme, die sich auf die digitale Transformation der Lieferkette und eine klimaneutrale Logistik konzentrieren.

- Im asiatisch-pazifischen Raum wird aufgrund der rasanten Expansion der Fahrzeugproduktion in China, Indien, Japan und Südkorea voraussichtlich das schnellste durchschnittliche jährliche Wachstum (CAGR) von 2025 bis 2032 verzeichnen . Die Region profitiert von einer starken Präsenz der Erstausrüster (OEMs), dem wachsenden E-Commerce und der zunehmenden Automatisierung in Logistikzentren und Häfen.

Chinas „Neue Seidenstraße“ und Indiens Ausbau der Logistikinfrastruktur (Gati Shakti) verändern die grenzüberschreitenden Lieferketten der Automobilindustrie grundlegend. Angesichts der zunehmenden Komplexität regionaler Lieferketten steigt die Nachfrage nach integrierten Logistiklösungen, Lagerautomatisierung und intelligenten Transportmanagementsystemen rasant an.

- Der Nahe Osten und Afrika (MEA) verzeichnen ein moderates Wachstum im Markt für Automobillogistik, unterstützt durch den Ausbau der Fahrzeugmontage in Ländern wie den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika . Investitionen in intelligente Hafenlogistik, digitale Frachtplattformen und Lagerverwaltungssysteme steigen, da sich die Region über die Ölindustrie hinaus diversifiziert.

Staatlich geförderte Industriezonen und Zollreformen erleichtern den schnelleren Transport von Automobilteilen und fertigen Fahrzeugen über regionale und internationale Verkehrskorridore.

- Südamerika , allen voran Brasilien und Argentinien , verzeichnet ein signifikantes Wachstum in der Automobillogistik, da sich die Fahrzeugproduktion stabilisiert und die Exporte steigen. Die Region setzt verstärkt auf Schienen- und intermodale Logistik, um die Frachtkosten zu senken und die Lieferzeiten zu verkürzen.

Investitionen in Logistikautomatisierung, Containerverfolgung und die speziell auf Elektrofahrzeuge zugeschnittene Infrastruktur helfen lokalen Zulieferern und Exporteuren, globale Standards zu erfüllen. Staatliche Programme zur Verbesserung der Verkehrsinfrastruktur stärken die regionale Automobilzulieferkette zusätzlich.

Vereinigte Staaten

Die Vereinigten Staaten dominieren den globalen Automobillogistikmarkt im Jahr 2025, angetrieben durch ihre robuste Fahrzeugproduktionsbasis, die starke Präsenz von Logistikdienstleistern und die frühe Einführung digitaler Logistiktechnologien.

Automobilhersteller kooperieren zunehmend mit Logistikdienstleistern (3PLs), um die Wareneingangs- und -ausgangslogistik zu optimieren, während Hersteller von Elektrofahrzeugen in Kühlketten- und batteriesichere Logistiklösungen investieren. Die Integration von IoT, RFID und prädiktiver Analytik verbessert die Transparenz und Liefergenauigkeit entlang der gesamten US-amerikanischen Automobilzulieferkette.

Deutschland

Deutschland ist aufgrund seiner Rolle als Drehscheibe der europäischen Automobilindustrie, in der globale OEMs wie Volkswagen, BMW und Mercedes-Benz ansässig sind, führend auf dem europäischen Markt für Automobillogistik.

Die gut ausgebaute Schienenverkehrsinfrastruktur des Landes, kombiniert mit dem weit verbreiteten Einsatz von Lagerautomatisierung und Just-in-Time-Liefersystemen (JIT), ermöglicht effiziente Logistikabläufe. Mit der zunehmenden Produktion von Elektrofahrzeugen steigt in Deutschland die Nachfrage nach spezialisierten Logistikdienstleistungen für die Handhabung und das Recycling von Lithium-Ionen-Batterien.

China

China ist ein entscheidender Wachstumsmotor für den globalen Automobillogistikmarkt und profitiert von der groß angelegten Fahrzeugproduktion, der steigenden Produktion von Elektrofahrzeugen und staatlich geförderten Initiativen zur Modernisierung der Logistik.

Führende Logistikunternehmen und OEMs setzen KI-gestützte Routenplanung, Hafenautomatisierung und intelligente Lagerhaltung ein, um die steigenden Fahrzeugmengen im In- und Ausland zu bewältigen. Die Seidenstraßeninitiative (BRI) stärkt zudem Chinas Reichweite im Automobil-Exportbereich in Asien und Europa.

Japan

Japan verfügt über einen ausgereiften und technologisch hochentwickelten Automobillogistiksektor, der von namhaften Automobilherstellern wie Toyota, Honda und Nissan angeführt wird.

Just-in-Sequence-Liefermodelle, Robotik in der Lagerhaltung und die Optimierung der maritimen Logistik sind Kernbestandteile des japanischen Automobillogistik-Ökosystems. Das Land treibt außerdem Innovationen im Bereich der grünen Logistik voran, beispielsweise durch wasserstoffbetriebene Transporte und klimaneutrale Lagersysteme.

Indien

Indien entwickelt sich aufgrund der rasanten Expansion der Fahrzeugproduktion, des starken Fokus der Regierung auf die Infrastruktur der Lieferkette und der steigenden Exporte zu einem schnell wachsenden Markt für Automobillogistik.

Automobilhersteller investieren in multimodale Transportlösungen, vernetzte Fahrzeugortungssysteme und regionale Lagernetzwerke, um die Kosteneffizienz zu steigern und Transportzeiten zu verkürzen. Das Wachstum von Produktionsstätten für Zweiräder und Elektrofahrzeuge treibt die Nachfrage nach spezialisierten Logistikdienstleistungen zusätzlich an.

Globaler Marktanteil der Automobillogistik

Der globale Markt für Automobillogistik wird von Schlüsselakteuren dominiert, die mithilfe umfassender Netzwerke, technologischer Innovationen und strategischer Partnerschaften Marktanteile gewinnen. Führende Unternehmen wie DHL Supply Chain, Kühne + Nagel, DB Schenker, XPO Logistics und Ceva Logistics beherrschen den Markt dank ihrer umfassenden Serviceangebote, ihrer globalen Reichweite und fortschrittlicher Logistikmanagement-Technologien.

Diese Marktführer konzentrieren sich auf die Integration digitaler Lösungen wie IoT, KI-gestützte Routenoptimierung und Echtzeit-Tracking-Systeme, um die Effizienz der Lieferkette zu steigern und die Betriebskosten zu senken. Ihre Fähigkeit, umfassende Logistiklösungen anzubieten – von der Komponentenlieferung bis zur Auslieferung der Fahrzeuge – stärkt ihre Position im Automobilsektor.

Zudem gewinnen regionale und spezialisierte Logistikdienstleister an Bedeutung, indem sie sich auf bestimmte Segmente wie Just-in-Time-Lieferungen, Ersatzteillogistik oder nachhaltige Transportlösungen konzentrieren. Die steigende Nachfrage nach umweltfreundlicher Logistik und Automatisierung fördert Investitionen sowohl etablierter Unternehmen als auch neuer Marktteilnehmer, die durch Innovationen Marktanteile gewinnen wollen.

Die Wettbewerbsdynamik betont strategische Kooperationen, Fusionen und Übernahmen sowie die Einführung neuer Technologien. Unternehmen priorisieren die nahtlose Integration in die digitalen Ökosysteme der Automobilhersteller, um weltweit skalierbare und flexible Logistikdienstleistungen anzubieten. Folgende Unternehmen gelten als Hauptakteure auf dem Markt für Content-Marketing-Software:

- DHL Supply Chain (Deutschland)

- CEVA Logistics (Schweiz)

- DB Schenker (Deutschland)

- Kühne + Nagel International AG (Schweiz)

- Ryder System, Inc. (USA)

- XPO Logistics, Inc. (USA)

- DSV A/S (Dänemark)

- BLG Logistics Group AG & Co. KG (Deutschland)

- SNCF Logistics (GEFCO) (Frankreich)

- Hitachi Transport System, Ltd. (Japan)

- Expeditors International of Washington, Inc. (USA)

- Nippon Express Holdings, Inc. (Japan)

Neueste Entwicklungen auf dem globalen Markt für Automobillogistik

- April 2025: DHL Supply Chain hat seine KI-gestützte SmartLog-Plattform auf den Markt gebracht, die Echtzeit-Routenoptimierung und vorausschauende Bedarfsprognosen integriert, um die Effizienz der Autoteileverteilung zu steigern und die Lieferzeiten zu verkürzen.

- März 2025: Toyota Logistics Services führte autonome elektrische Lieferfahrzeuge in wichtigen Produktionszentren ein, wodurch Emissionen reduziert und die Zustellung auf der letzten Meile verbessert wurden.

- Februar 2025: DB Schenker führte ein Blockchain-basiertes Tracking-System in seinem gesamten Lieferkettennetzwerk für die Automobilindustrie ein und verbesserte damit Transparenz, Sicherheit und Rückverfolgbarkeit von Fahrzeugkomponenten.

- Januar 2025: UPS hat sein IoT-fähiges Flottenmanagementsystem mit fortschrittlicher vorausschauender Wartung und Fahrzeugzustandsüberwachung aufgerüstet und damit die Ausfallzeiten im Bereich der Automobillogistik deutlich reduziert.

- Dezember 2024: Maersk ging eine Partnerschaft mit führenden Automobilherstellern ein, um robotergestützte Containerumschlagslösungen in Häfen einzuführen, die das Be- und Entladen von Fahrzeugen beschleunigen und die Bearbeitungszeiten verkürzen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR AUTOMOBILLOGISTIK

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem globalen Markt für Automobillogistik

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 Multivariate Modellierung

2.2.6 MESSSTANDARDS

2.2.7 Analyse von oben nach unten

2.2.8 Analyse des Marktanteils der Anbieter

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR AUTOMOBILLOGISTIK: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Fallstudien

5.2 RECHTLICHER RAHMEN

5.3 TECHNOLOGISCHE TRENDS

5.4 PREISANALYSE

5.5 IMPORT-/EXPORTANALYSE

5.6 Wertkettenanalyse

5,7 VOLUMEN (REGIONENWEISE)

6. Auswirkungen der COVID-19-Pandemie auf den globalen Markt für Automobillogistik

6.1 Analyse der Auswirkungen von COVID-19 auf den Markt

6.2 Folgen von COVID-19 und Regierungsinitiative zur Ankurbelung des Marktes

6.3 Strategische Entscheidungen für Hersteller nach COVID-19 zur Gewinnung von Wettbewerbsanteilen am Markt

6.4 PREISAUSWIRKUNGEN

6.5 Auswirkungen auf die Nachfrage

6.6 Auswirkungen auf die Lieferkette

6.7 SCHLUSSFOLGERUNG

6.7.1

7. Globaler Markt für Automobillogistik, nach Betriebsabläufen

7.1 ÜBERSICHT

7.2 EINGANGSLOGISTIK

7.2.1 Beschaffung von Materialien

7.2.2 EMPFANG VON MATERIALIEN

7.2.3 Bestandsverfolgung und Lagerung

7.2.4 Rückwärtslogistik

7.3 AUSGEHENDE LOGISTIK

7.3.1 Auftragsabwicklung

7.3.2 Kommissionierung und Verpackung der Produkte

7.3.3 Versandabwicklung

7.4 NACHRÜSTUNG

7.5 Integrierte Dienstleistungen

7.6 ANDERE

8. Globaler Markt für Automobillogistik, nach Logistiktyp

8.1 ÜBERSICHT

8.2 LANDVERKEHR

8.2.1 Paket

8.2.2 SYSTEMFREIHEIT

8.2.3 Containerversand

8.3 Luftfracht

8.3.1 Charterdienste

8.3.2 INTERKONTINENTALE LIEFERKETTE

8.3.3 INTERMODALE LÖSUNGEN

8,4 Seefracht

8.4.1 WENIGER ALS DIE BEHÄLTERBELASTUNG

8.4.2 VOLLBELADUNG DES CONTAINERS

8.4.3 Kühlcontainer-Management

9. Globaler Markt für Automobillogistik, nach Funktion

9.1 ÜBERSICHT

9.2 LAGERUNG

9.3 TRANSPORT

9.4 MATERIALHANDLING

9.5 Managementdienstleistungen

9.6 ANDERE

10. Globaler Markt für Automobillogistik, nach Unternehmensgröße

10.1 ÜBERSICHT

10.2 KLEINORGANISATIONEN

10.3 HALBSTADTLICHE MITTELGRÖSSE ORGANISATIONEN

10.4 Großorganisationen

11. Globaler Markt für Automobillogistik, nach Fahrzeugtyp

11.1 ÜBERSICHT

11.2 PKW

11.3 Nutzfahrzeuge

11.4 Zweiräder

11.5 SCHWERLASTFAHRZEUGE

11.6 Elektrofahrzeuge

12. Globaler Markt für Automobillogistik, nach Technologie

12.1 ÜBERSICHT

12.2 IoT IN DER LOGISTIK

12.3 ANALYSE & BIG DATA

12.4 Künstliche Intelligenz und Maschinelles Lernen

12,5 RFID

12.6 ANDERE

13. Globaler Markt für Automobillogistik, nach Vertriebsgebiet

13.1 ÜBERSICHT

13.2 LOKAL

13.3 INLAND

13.4 INTERNATIONAL

14. Globaler Markt für Automobillogistik, nach Anwendungsbereich

14.1 ÜBERSICHT

14.2 Eisenbahnen

14.2.1 NACH BETRIEB

14.2.1.1. .Eingangslogistik

14.2.1.1.1. .KAUF VON MATERIALIEN

14.2.1.1.2. .MATERIALIENANNAHME

14.2.1.1.3. .BESTANDSVERFOLGUNG & LAGERUNG

14.2.1.1.4. .RÜCKSENDELOGISTIK

14.2.1.2. .AUSGANGLOGISTIK

14.2.1.2.1. Auftragsabwicklung

14.2.1.2.2. .Kommissionierung und Verpackung der Produkte

14.2.1.2.3. .VERSAND

14.2.1.3. .NACHHALTER

14.2.1.4. .INTEGRIERTE DIENSTE

14.2.1.5. .SONSTIGES

14.3 STRASSEN

14.3.1 NACH BETRIEB

14.3.1.1. .OUTBOU

14.3.1.2. ND-LOGISTIK

14.3.1.2.1. .KAUF VON MATERIALIEN

14.3.1.2.2. .MATERIALIENANNAHME

14.3.1.2.3. .BESTANDSVERFOLGUNG & LAGERUNG

14.3.1.2.4. .RÜCKSENDELOGISTIK

14.3.1.3. .AUSGANGLOGISTIK

14.3.1.3.1. Auftragsabwicklung

14.3.1.3.2. .Kommissionierung und Verpackung der Produkte

14.3.1.3.3. .VERSAND

14.3.1.4. .NACHHALTIGUNG

14.3.1.5. .INTEGRIERTE DIENSTE

14.3.1.6. .ANDERE

14.4 MARITIME

14.4.1 NACH BETRIEB

14.4.1.1. .EINGANGSLOGISTIK

14.4.1.1.1. .KAUF VON MATERIALIEN

14.4.1.1.2. .MATERIALIENANNAHME

14.4.1.1.3. Bestandsverfolgung und Lagerung

14.4.1.1.4. .RÜCKSENDELOGISTIK

14.4.1.2. .AUSGANGLOGISTIK

14.4.1.2.1. Auftragsabwicklung

14.4.1.2.2. .PRODUKTKOMPATISIERUNG & -VERPACKUNG

14.4.1.2.3. .VERSAND

14.4.1.3. .NACHHALTIGUNG

14.4.1.4. .INTEGRIERTE DIENSTE

14.4.1.5. .SONSTIGES

14.5 ATEMWEGE

14.5.1 NACH BETRIEB

14.5.1.1. .Eingangslogistik

14.5.1.1.1. .KAUF VON MATERIALIEN

14.5.1.1.2. .MATERIALIENEMPFANG

14.5.1.1.3. .BESTANDSVERFOLGUNG & LAGERUNG

14.5.1.1.4. .RÜCKSENDELOGISTIK

14.5.1.2. .AUSGANGLOGISTIK

14.5.1.2.1. Auftragsabwicklung

14.5.1.2.2. .PRODUKTKOMPATISIERUNG & -VERPACKUNG

14.5.1.2.3. .VERSAND

14.5.1.3. .NACHHALTIGUNG

14.5.1.4. .INTEGRIERTE DIENSTE

14.5.1.5. .SONSTIGES

15. Globaler Markt für Automobillogistik, nach Regionen

15.1 GLOBALER MARKT FÜR AUTOMOBILLOGISTIK (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.2 Nordamerika

15.2.1 US

15.2.2 KANADA

15.2.3 MEXIKO

15.3 EUROPA

15.3.1 DEUTSCHLAND

15.3.2 FRANKREICH

15.3.3 Vereinigtes Königreich

15.3.4 ITALIEN

15.3.5 SPANIEN

15.3.6 RUSSLAND

15.3.7 Türkei

15.3.8 BELGIEN

15.3.9 NIEDERLANDE

15.3.10 SCHWEIZ

15.3.11 Übriges Europa

15.4 ASIEN-PAZIFIK

15.4.1 JAPAN

15.4.2 CHINA

15.4.3 SÜDKOREA

15.4.4 INDIEN

15.4.5 AUSTRALIEN

15.4.6 SINGAPUR

15.4.7 THAILAND

15.4.8 MALAYSIA

15.4.9 INDONESIEN

15.4.10 PHILIPPINEN

15.4.11 ÜBRIGER ASIEN-PAZIFIK-RAUM

15.5 SÜDAMERIKA

15.5.1 BRASILIEN

15.5.2 ARGENTINIEN

15.5.3 RESTLICHES SÜDAMERIKA

15.6 Naher Osten und Afrika

15.6.1 SÜDAFRIKA

15.6.2 ÄGYPTEN

15.6.3 SAUDI-ARABIEN

15.6.4 VAE

15.6.5 ISRAEL

15.6.6 Übriger Naher Osten und Afrika

16. Globaler Markt für Automobillogistik, Unternehmenslandschaft

16.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

16.2 AKTIENANALYSE: NORDAMERIKA

16.3 AKTIENANALYSE: EUROPA

16.4 AKTIENANALYSE: ASIEN-PAZIFIK

16.5 Fusionen und Übernahmen

16.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

16.7 ERWEITERUNGEN

16.8 RECHTLICHE ÄNDERUNGEN

16.9 Partnerschaften und andere strategische Entwicklungen

17. Globaler Markt für Automobillogistik: SWOT- und DBMR-Analyse

18. Globaler Markt für Automobillogistik, Unternehmensprofil

18.1 YUSEN LOGISTIK

18.1.1 Unternehmensübersicht

18.1.2 Umsatzanalyse

18.1.3 GEOGRAFISCHE PRÄSENZ

18.1.4 PRODUKTPORTFOLIO

18.1.5 Aktuelle Entwicklungen

18.2 BLG LOGISTICS GROUP AG & CO

18.2.1 Unternehmensübersicht

18.2.2 Umsatzanalyse

18.2.3 GEOGRAFISCHE PRÄSENZ

18.2.4 PRODUKTPORTFOLIO

18.2.5 Aktuelle Entwicklungen

18.3 Krane weltweite Logistik

18.3.1 Unternehmensübersicht

18.3.2 Umsatzanalyse

18.3.3 GEOGRAFISCHE PRÄSENZ

18.3.4 PRODUKTPORTFOLIO

18.3.5 Aktuelle Entwicklungen

18.4 Kaiserliche Logistik

18.4.1 Unternehmensübersicht

18.4.2 Umsatzanalyse

18.4.3 GEOGRAFISCHE PRÄSENZ

18.4.4 PRODUKTPORTFOLIO

18.4.5 Aktuelle Entwicklungen

18.5 PENSKE AUTOMOTIVE GROUP, INC

18.5.1 Unternehmensübersicht

18.5.2 Umsatzanalyse

18.5.3 GEOGRAFISCHE PRÄSENZ

18.5.4 PRODUKTPORTFOLIO

18.5.5 Aktuelle Entwicklungen

18.6 NOATUM LOGISTIK

18.6.1 Unternehmensübersicht

18.6.2 Umsatzanalyse

18.6.3 GEOGRAFISCHE PRÄSENZ

18.6.4 PRODUKTPORTFOLIO

18.6.5 Aktuelle Entwicklungen

18.7 XPO LOGISTICS, INC

18.7.1 Unternehmensübersicht

18.7.2 Umsatzanalyse

18.7.3 GEOGRAFISCHE PRÄSENZ

18.7.4 PRODUKTPORTFOLIO

18.7.5 Aktuelle Entwicklungen

18.8 RYDER SYSTEM, INC

18.8.1 Unternehmensübersicht

18.8.2 Umsatzanalyse

18.8.3 GEOGRAFISCHE PRÄSENZ

18.8.4 PRODUKTPORTFOLIO

18.8.5 Aktuelle Entwicklungen

18.9 SINOTRAINS LIMITED

18.9.1 Unternehmensübersicht

18.9.2 Umsatzanalyse

18.9.3 GEOGRAFISCHE PRÄSENZ

18.9.4 PRODUKTPORTFOLIO

18.9.5 Aktuelle Entwicklungen

18.1 KUEHNE+NAGEL

18.10.1 Unternehmensübersicht

18.10.2 Umsatzanalyse

18.10.3 GEOGRAFISCHE PRÄSENZ

18.10.4 PRODUKTPORTFOLIO

18.10.5 Aktuelle Entwicklungen

18.11 CH ROBINSON WORLDWIDE, INC

18.11.1 Unternehmensübersicht

18.11.2 Umsatzanalyse

18.11.3 GEOGRAFISCHE PRÄSENZ

18.11.4 PRODUKTPORTFOLIO

18.11.5 Aktuelle Entwicklungen

18.12 GEFCO

18.12.1 Unternehmensübersicht

18.12.2 Umsatzanalyse

18.12.3 GEOGRAFISCHE PRÄSENZ

18.12.4 PRODUKTPORTFOLIO

18.12.5 Aktuelle Entwicklungen

18.13 SCHNELLECKE GROUP AG & CO KG

18.13.1 Unternehmensübersicht

18.13.2 Umsatzanalyse

18.13.3 GEOGRAFISCHE PRÄSENZ

18.13.4 PRODUKTPORTFOLIO

18.13.5 Aktuelle Entwicklungen

18.14 DEUTSCHE POST AG

18.14.1 Unternehmensübersicht

18.14.2 Umsatzanalyse

18.14.3 GEOGRAFISCHE PRÄSENZ

18.14.4 PRODUKTPORTFOLIO

18.14.5 Aktuelle Entwicklungen

18.15 EXPEDITORS INTERNATIONAL

18.15.1 Unternehmensübersicht

18.15.2 Umsatzanalyse

18.15.3 GEOGRAFISCHE PRÄSENZ

18.15.4 PRODUKTPORTFOLIO

18.15.5 Aktuelle Entwicklungen

18.16 AP MOLLER-MAERSK

18.16.1 Unternehmensübersicht

18.16.2 Umsatzanalyse

18.16.3 GEOGRAFISCHE PRÄSENZ

18.16.4 PRODUKTPORTFOLIO

18.16.5 Aktuelle Entwicklungen

18.17 HELLMAN WELTWEITE LOGISTIK

18.17.1 Unternehmensübersicht

18.17.2 Umsatzanalyse

18.17.3 GEOGRAFISCHE PRÄSENZ

18.17.4 PRODUKTPORTFOLIO

18.17.5 Aktuelle Entwicklungen

18.18 DSC

18.18.1 Unternehmensübersicht

18.18.2 Umsatzanalyse

18.18.3 GEOGRAFISCHE PRÄSENZ

18.18.4 PRODUKTPORTFOLIO

18.18.5 Aktuelle Entwicklungen

18.19 CEVA LOGISTIK

18.19.1 Unternehmensübersicht

18.19.2 Umsatzanalyse

18.19.3 GEOGRAFISCHE PRÄSENZ

18.19.4 PRODUKTPORTFOLIO

18.19.5 Aktuelle Entwicklungen

18.2 NIPPON EXPRESS CO, LTD

18.20.1 Unternehmensübersicht

18.20.2 Umsatzanalyse

18.20.3 GEOGRAFISCHE PRÄSENZ

18.20.4 PRODUKTPORTFOLIO

18.20.5 Aktuelle Entwicklungen

18.21 BR WILLIAMS TRUCKING

18.21.1 Unternehmensübersicht

18.21.2 Umsatzanalyse

18.21.3 GEOGRAFISCHE PRÄSENZ

18.21.4 PRODUKTPORTFOLIO

18.21.5 Aktuelle Entwicklungen

18.22 RHENUS-GRUPPE

18.22.1 Unternehmensübersicht

18.22.2 Umsatzanalyse

18.22.3 GEOGRAFISCHE PRÄSENZ

18.22.4 PRODUKTPORTFOLIO

18.22.5 Aktuelle Entwicklungen

18.23 KINTETSU WORLD EXPRESS PVT, LTD

18.23.1 Unternehmensübersicht

18.23.2 Umsatzanalyse

18.23.3 GEOGRAFISCHE PRÄSENZ

18.23.4 PRODUKTPORTFOLIO

18.23.5 Aktuelle Entwicklungen

18.24 HUB-GRUPPE

18.24.1 Unternehmensübersicht

18.24.2 Umsatzanalyse

18.24.3 GEOGRAFISCHE PRÄSENZ

18.24.4 PRODUKTPORTFOLIO

18.24.5 Aktuelle Entwicklungen

18.25 TRANSPORT INTELLIGENCE PVT LTD

18.25.1 Unternehmensübersicht

18.25.2 Umsatzanalyse

18.25.3 GEOGRAFISCHE PRÄSENZ

18.25.4 PRODUKTPORTFOLIO

18.25.5 Aktuelle Entwicklungen

18.26 SNCF

18.26.1 Unternehmensübersicht

18.26.2 Umsatzanalyse

18.26.3 GEOGRAFISCHE PRÄSENZ

18.26.4 PRODUKTPORTFOLIO

18.26.5 Aktuelle Entwicklungen

18.27 PANALPINA

18.27.1 Unternehmensübersicht

18.27.2 Umsatzanalyse

18.27.3 GEOGRAFISCHE PRÄSENZ

18.27.4 PRODUKTPORTFOLIO

18.27.5 Aktuelle Entwicklungen

18.28 UNITED PARCEL SERVICE, INC

18.28.1 Unternehmensübersicht

18.28.2 Umsatzanalyse

18.28.3 GEOGRAFISCHE PRÄSENZ

18.28.4 PRODUKTPORTFOLIO

18.28.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren in unseren Studien über 100 Unternehmen; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

19. SCHLUSSFOLGERUNG

20 FRAGEBOGEN

21 VERWANDTE BERICHTE

22 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.