Global Automotive Metal Casting Market

Marktgröße in Milliarden USD

CAGR :

%

USD

31.30 Billion

USD

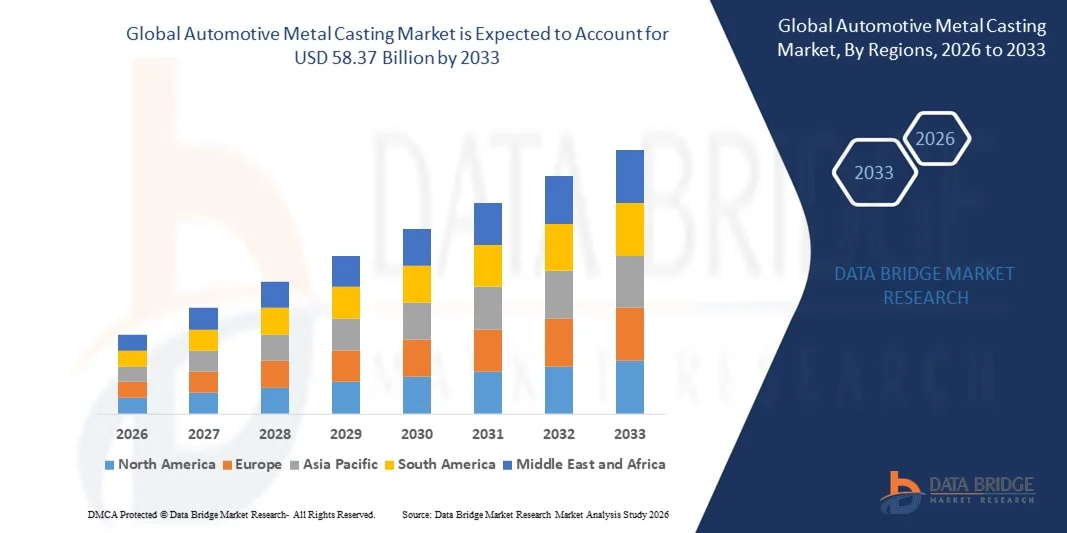

58.37 Billion

2025

2033

USD

31.30 Billion

USD

58.37 Billion

2025

2033

| 2026 –2033 | |

| USD 31.30 Billion | |

| USD 58.37 Billion | |

| % | |

|

Segmentierung des globalen Automobil-Metallgussmarktes nach Material (Eisen, Aluminium, Magnesium, Zink und andere), Verfahren (Schwerkraft-, Hoch- und Niederdruck- sowie Sandguss) und Anwendung (Karosseriebau, Motor und Getriebe) – Branchentrends und Prognose bis 2033

Marktgröße für Metallguss im Automobilbereich

- Der globale Markt für Metallgussteile für die Automobilindustrie hatte im Jahr 2025 einen Wert von 31,30 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 58,37 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum der Automobil-Metallgussindustrie wird maßgeblich durch die steigende Nachfrage nach leichten, hochfesten Fahrzeugkomponenten angetrieben, die durch strenge Kraftstoffeffizienz- und Emissionsvorschriften auf den globalen Märkten bedingt ist.

- Darüber hinaus beschleunigt die zunehmende Verbreitung von Elektro- und Hybridfahrzeugen den Bedarf an Aluminium-, Magnesium- und Hochleistungslegierungsgussteilen, da diese Werkstoffe dazu beitragen, das Fahrzeuggewicht zu reduzieren, ohne die strukturelle Integrität zu beeinträchtigen. Diese sich überschneidenden Trends fördern Investitionen in fortschrittliche Gusstechnologien und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Metallguss im Automobilbereich

- Automobil-Metallgussteile, darunter Komponenten für Motoren, Getriebe und Karosserien, werden in modernen Fahrzeugen aufgrund ihrer Fähigkeit, Langlebigkeit, Präzision und Gewichtsreduzierung zu vereinen – Eigenschaften, die für Leistung, Sicherheit und Effizienz entscheidend sind – immer wichtiger.

- Die steigende Nachfrage nach Metallgussteilen wird primär durch den Wandel hin zur Elektromobilität, die zunehmende Produktion von Leichtbaufahrzeugen und technologische Fortschritte beim Hochdruck-Druckguss, Sandguss und anderen Präzisionsgussverfahren angetrieben, die es Herstellern ermöglichen, komplexe, qualitativ hochwertige Teile in großem Maßstab herzustellen.

- Nordamerika dominierte 2025 mit einem Anteil von 39 % den Markt für Metallguss im Automobilbereich. Gründe hierfür waren die starke Präsenz führender Automobilhersteller, Fortschritte in der Gießtechnologie und die steigende Nachfrage nach leichten Fahrzeugkomponenten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der steigenden Automobilproduktion, der expandierenden Elektrofahrzeugherstellung und der raschen Industrialisierung in Schwellenländern die am schnellsten wachsende Region im Markt für Metallguss für die Automobilindustrie sein.

- Aluminium dominierte den Markt bis 2025 mit einem Marktanteil von 48,1 %. Gründe hierfür sind das geringe Gewicht, das hohe Festigkeits-Gewichts-Verhältnis und die hervorragende Korrosionsbeständigkeit. Automobilhersteller setzen zunehmend auf Aluminiumguss, um das Fahrzeuggewicht zu reduzieren, den Kraftstoffverbrauch zu senken und strenge Emissionsvorschriften einzuhalten. Die Flexibilität des Materials für komplexe Bauteilkonstruktionen und seine Recyclingfähigkeit stärken seine Verwendung sowohl in Fahrzeugen mit Verbrennungsmotor als auch in Elektrofahrzeugen. Der weitverbreitete Einsatz von Aluminium in kritischen Bauteilen wie Motorblöcken, Getriebegehäusen und Strukturteilen trägt weiterhin zu seiner Marktführerschaft bei.

Berichtsumfang und Marktsegmentierung für Automobil-Metallguss

|

Attribute |

Wichtigste Markteinblicke in den Automobil-Metallguss |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Trends im Markt für Metallguss im Automobilbereich

Zunehmende Verwendung von Leichtbaumaterialien in der Fahrzeugfertigung

- Der Markt für Metallguss im Automobilbereich verzeichnet ein verstärktes Wachstum, angetrieben durch die Nachfrage nach Leichtbaumaterialien, die den Kraftstoffverbrauch senken und Fahrzeugemissionen reduzieren. Die Umstellung auf Aluminium- und Magnesiumlegierungen in Gussverfahren unterstützt Fahrzeughersteller dabei, strenge regulatorische Standards zu erfüllen und den Erwartungen der Verbraucher an umweltfreundlichere Fahrzeuge gerecht zu werden.

- Unternehmen wie Nemak und Georg Fischer fertigen beispielsweise hochentwickelte Aluminiumgussteile für Elektro- und Hybridfahrzeuge, um das Gesamtgewicht der Fahrzeuge zu reduzieren, ohne die strukturelle Integrität zu beeinträchtigen. Diese Innovationen tragen zu verbesserter Leistung und größerer Reichweite von Elektrofahrzeugen bei.

- Leichtmetallguss ermöglicht zudem mehr Designflexibilität und erlaubt Herstellern die Fertigung komplexer, hochfester Bauteile bei reduzierten Herstellungskosten und kürzeren Lieferzeiten. Diese Fähigkeit unterstützt den breiteren Trend hin zu modularen und individualisierbaren Fahrzeugen in der Automobilindustrie.

- Darüber hinaus optimiert die Integration von computergestütztem Design (CAD) und Simulationstechnologien die Gießprozesse und reduziert Fehler und Materialverschwendung. Der Einsatz dieser digitalen Werkzeuge beschleunigt die Produktionszyklen und verbessert die Qualitätskontrolle entlang der gesamten Lieferkette.

- Der zunehmende Fokus auf Nachhaltigkeit fördert den Einsatz von Recyclingmetallen und energieeffizienten Gießverfahren, was das Marktwachstum weiter ankurbelt. Das Engagement der Automobilhersteller für eine Kreislaufwirtschaft drängt die Zulieferer dazu, innovative Gießlösungen zu entwickeln, die die Umweltbelastung minimieren.

- Insgesamt stellt die zunehmende Verwendung von Leichtmetallguss einen grundlegenden Wandel in der Automobilfertigung dar. Diese Entwicklung steht im Einklang mit den Bestrebungen der Branche, effizientere, umweltfreundlichere und leistungsstärkere Fahrzeuge zu entwickeln.

Marktdynamik der Automobil-Metallgussindustrie

Treiber

Steigende Nachfrage nach Elektro- und Hybridfahrzeugen

- Die weltweit steigende Nachfrage nach Elektro- und Hybridfahrzeugen (EVs und HEVs) ist ein wichtiger Markttreiber für den Automobilmetallguss. Diese Fahrzeuge benötigen spezielle Gussteile wie Batteriegehäuse, Elektromotorteile und leichte Strukturelemente, um die Leistungs- und Sicherheitsstandards zu erfüllen.

- Mahindra Castings hat beispielsweise seine Produktionskapazität für Aluminiumgussteile erhöht, um führende Hersteller von Elektrofahrzeugen zu beliefern. Dieser Schritt unterstreicht den wachsenden Bedarf an präzisionsgefertigten Metallgussteilen für elektrische Antriebskomponenten.

- Staatliche Anreize und Regulierungen zur Förderung emissionsfreier Fahrzeuge bewegen Automobilhersteller dazu, auf Elektrifizierung umzusteigen und damit die Nachfrage nach Gussteilen, die mit Elektrofahrzeugen kompatibel sind, zu erhöhen. Dieser Trend motiviert Zulieferer, Innovationen voranzutreiben und ihre Gießereibetriebe entsprechend auszubauen.

- Darüber hinaus beflügelt der Ausbau der Ladeinfrastruktur und die zunehmende Akzeptanz von Elektrofahrzeugen bei den Verbrauchern den Fahrzeugabsatz, was wiederum den Bedarf an zuverlässigen und leichten Gussteilen aus Metall erhöht. Dieses Wachstum beschleunigt die Investitionen in die Entwicklung von Gießtechnologien, die auf die Anforderungen von Elektrofahrzeugen zugeschnitten sind.

- Das Zusammenspiel von Umweltpolitik, technologischem Fortschritt und sich wandelnden Verbraucherpräferenzen sichert eine anhaltende Nachfrage nach Automobil-Metallgussteilen im Segment der Elektro- und Hybridfahrzeuge. Dieser andauernde Wandel verändert die Strategien der Zulieferer und die Marktentwicklung.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und Materialpreisschwankungen

- Die hohen Produktionskosten moderner Metallgussverfahren stellen eine erhebliche Herausforderung dar, die das Marktwachstum einschränken kann. Ausgaben für Rohstoffe, Energieverbrauch und Präzisionswerkzeuge erhöhen die Fertigungskosten, insbesondere bei Leichtmetalllegierungen wie Aluminium und Magnesium.

- Beispielsweise wirken sich Schwankungen der globalen Aluminiumpreise aufgrund von Lieferkettenunterbrechungen und geopolitischen Faktoren direkt auf die Kostenstruktur von Gießereien aus. Diese Volatilität beeinflusst Preisstrategien und Gewinnmargen und schafft Unsicherheit sowohl für Hersteller als auch für Abnehmer.

- Zudem erfordert die Einhaltung enger Toleranzen und Qualitätsstandards bei Automobilgussteilen qualifizierte Fachkräfte und hochmoderne Maschinen, was die Betriebskosten weiter erhöht. Diese Faktoren können die Wettbewerbsfähigkeit kleinerer Marktteilnehmer einschränken.

- Zudem können Konjunkturabschwünge oder Veränderungen im Produktionsvolumen der Automobilindustrie die Auswirkungen der fixen Gießereikosten verstärken und die Gesamtrentabilität verringern. Kostenbewusste Automobilhersteller priorisieren in solchen Zeiten möglicherweise alternative Fertigungsmethoden oder Materialien, was sich auf die Nachfrage nach Gussteilen auswirkt.

- Die Bewältigung dieser Herausforderungen durch Kosten- und Preisschwankungen mittels Optimierung der Lieferkette, Investitionen in energieeffiziente Technologien und Materialinnovationen wird entscheidend sein. Lösungen, die Kostenkontrolle und gleichbleibende Qualität in Einklang bringen, sichern die langfristige Wettbewerbsfähigkeit im Automobil-Metallgussmarkt.

Marktübersicht für Metallguss im Automobilbereich

Der Markt ist nach Material, Prozess und Anwendung segmentiert.

- Nach Material

Basierend auf dem Material ist der Markt für Automobil-Metallguss in Eisen, Aluminium, Magnesium, Zink und Sonstige unterteilt. Aluminium dominierte den Markt mit einem Umsatzanteil von 48,1 % im Jahr 2025. Gründe hierfür waren das geringe Gewicht, das hohe Festigkeits-Gewichts-Verhältnis und die überlegene Korrosionsbeständigkeit. Automobilhersteller setzen zunehmend auf Aluminiumguss, um das Fahrzeuggewicht zu reduzieren, die Kraftstoffeffizienz zu verbessern und strenge Emissionsvorschriften einzuhalten. Die Flexibilität des Materials für komplexe Bauteilkonstruktionen und seine Recyclingfähigkeit stärken seine Verwendung sowohl in Fahrzeugen mit Verbrennungsmotor als auch in Elektrofahrzeugen. Der weitverbreitete Einsatz von Aluminium in kritischen Bauteilen wie Motorblöcken, Getriebegehäusen und Strukturteilen trägt weiterhin zu seiner Marktführerschaft bei.

Dem Magnesiumsegment wird aufgrund des zunehmenden Fokus auf ultraleichte Werkstoffe in Fahrzeugen der nächsten Generation von 2026 bis 2033 das schnellste Wachstum prognostiziert. Die außergewöhnliche Festigkeit von Magnesium und sein um 75 % geringeres Gewicht im Vergleich zu Stahl machen es ideal für Anwendungen in Elektrofahrzeugen, wo die Gewichtsreduzierung die Batterieleistung und Reichweite direkt beeinflusst. Der vermehrte Einsatz in Lenkrädern, Sitzgestellen und Getriebegehäusen spiegelt den Trend der Automobilindustrie hin zu Hochleistungswerkstoffen wider. Die laufende Forschung zur Verbesserung der Haltbarkeit und Kosteneffizienz von Magnesium unterstützt dessen rasante Marktexpansion zusätzlich.

- Durch Prozess

Basierend auf dem Verfahren ist der Markt für Automobilmetallguss in Schwerkraft-, Hoch- und Niederdruckguss sowie Sandguss unterteilt. Das Segment Hoch- und Niederdruckguss dominierte den Markt im Jahr 2025 aufgrund seiner Fähigkeit, komplexe und hochpräzise Bauteile mit exzellenten Oberflächen herzustellen. Dieses Verfahren wird häufig für die Fertigung von Motorblöcken, Rädern und Fahrwerksteilen bevorzugt, wo Genauigkeit und Festigkeit entscheidend sind. Automobilhersteller setzen auf Hoch- und Niederdruckguss, um eine gleichbleibende Qualität, minimale Porosität und effiziente Metallausnutzung zu gewährleisten. Dies trägt zu seiner breiten Akzeptanz in der Produktion von Luxus- und Massenfahrzeugen bei.

Dem Segment Sandguss wird im Zeitraum 2026–2033 das schnellste Wachstum prognostiziert. Gründe hierfür sind die Flexibilität, Kosteneffizienz und Eignung für die Kleinserienfertigung. Sandguss ermöglicht die Herstellung großer, komplexer Bauteile wie Ansaugkrümmer und Gehäuse mit geringeren Werkzeugkosten und ist daher attraktiv für die Prototypenentwicklung und die Fertigung spezialisierter Fahrzeugkomponenten. Die Anpassungsfähigkeit des Verfahrens an verschiedene Metalle und die Möglichkeit, schnelle Designänderungen zu realisieren, fördern zudem den Einsatz bei Herstellern von Elektro- und Hybridfahrzeugen. Kontinuierliche Innovationen bei Sandformmaterialien und Automatisierungstechnologien beschleunigen das Marktwachstum zusätzlich.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Automobil-Metallguss in Karosseriebau, Motor und Getriebe unterteilt. Das Motorensegment erzielte 2025 den größten Umsatzanteil, getrieben durch die anhaltende Nachfrage nach langlebigen, hitzebeständigen Gussteilen für Verbrenner und Hybridfahrzeuge. Gussmetalle bieten die notwendige mechanische Festigkeit und thermische Stabilität für Bauteile wie Zylinderköpfe, Kolben und Motorblöcke. Der Einsatz von Aluminium- und Eisenlegierungen in Motorensystemen ermöglicht es den Herstellern, Leistungseffizienz zu erzielen und gleichzeitig die Zuverlässigkeit unter hohen Betriebsbedingungen zu gewährleisten, wodurch die Marktführerschaft dieses Segments weiter gestärkt wird.

Das Segment Karosseriebau wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Dies ist auf die steigende Produktion von leichten und modularen Fahrzeugstrukturen zurückzuführen. Automobilhersteller setzen vermehrt auf Aluminium- und Magnesiumguss für Karosserieteile, Fahrwerkskomponenten und Strukturverstärkungen, um Kraftstoffeffizienz und Crashsicherheit zu verbessern. Der Trend zur Elektromobilität hat die Nachfrage nach leichten Gussstrukturen zusätzlich angekurbelt, um die schweren Akkus zu kompensieren. Das Wachstum des Segments Karosseriebau wird zudem durch Fortschritte in der Hochdruck-Druckgusstechnologie unterstützt. Diese ermöglicht die Herstellung großer, einteiliger Karosseriestrukturen, oft als „Gigacasting“ bezeichnet, die von führenden Elektrofahrzeugherstellern eingesetzt werden.

Regionale Analyse des Marktes für Metallguss im Automobilsektor

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39 % den Markt für Metallguss im Automobilbereich. Treiber dieser Entwicklung waren die starke Präsenz führender Automobilhersteller, Fortschritte in der Gießtechnologie und die steigende Nachfrage nach leichten Fahrzeugkomponenten.

- Der Fokus der Region auf die Verbesserung der Kraftstoffeffizienz und die Einhaltung strenger Emissionsnormen beschleunigt die Einführung von Aluminium- und Magnesiumgussteilen in verschiedenen Fahrzeugplattformen.

- Die Präsenz etablierter Automobilproduktionszentren und technologischer Innovationen bei Gießereiprozessen stärken weiterhin die Position Nordamerikas auf dem Weltmarkt.

Einblick in den US-amerikanischen Automobil-Metallgussmarkt

Der US-amerikanische Markt für Metallguss im Automobilbereich erzielte 2025 den größten Umsatzanteil in Nordamerika. Dies ist auf die robuste Fahrzeugproduktion und den zunehmenden Trend zur Elektromobilität zurückzuführen. US-amerikanische Automobilhersteller setzen verstärkt auf Hochdruck-Druckguss und Präzisionssandguss, um leichte und leistungsstarke Bauteile zu entwickeln. Die Nachfrage nach Aluminium- und Magnesiumkomponenten für Motoren, Getriebe und Karosserien wird durch die strengen CAFÉ-Normen zusätzlich angeheizt. Darüber hinaus steigert die rasche Einführung von Automatisierung und additiver Fertigung in Gießereien die Produktionseffizienz und Bauteilqualität auf dem gesamten US-Markt.

Einblick in den europäischen Markt für Metallguss im Automobilsektor

Der europäische Markt für Metallguss im Automobilbereich wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Automobilindustrie der Region und die strengen CO₂-Emissionsvorschriften. Europäische Automobilhersteller setzen verstärkt auf fortschrittliche Gusswerkstoffe, um Leichtbauweise ohne Kompromisse bei Festigkeit und Sicherheit zu realisieren. Die steigende Nachfrage nach Elektro- und Hybridfahrzeugen fördert zusätzlich den Einsatz von Aluminium- und Magnesiumguss. Der anhaltende Trend zu Nachhaltigkeit und Kreislaufwirtschaft in der Region begünstigt zudem die Verwendung von Recyclingmetallen und energieeffizienten Gießverfahren.

Einblick in den britischen Markt für Metallguss im Automobilsektor

Der britische Markt für Metallguss im Automobilbereich wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Unterstützt wird dies durch das Wachstum der heimischen Elektrofahrzeugindustrie und das Engagement der Regierung für Klimaneutralität. Lokale Gießereien investieren in Leichtmetalllegierungen und digitale Gießtechnologien, um die Anforderungen der Automobilhersteller an hochpräzise und langlebige Bauteile zu erfüllen. Die Präsenz globaler Automobilmarken und ihrer Forschungs- und Entwicklungszentren fördert Innovationen und die Anwendung fortschrittlicher Metallgusslösungen, insbesondere im Bereich elektrischer Antriebe und Strukturbauteile.

Einblick in den deutschen Markt für Metallguss im Automobilsektor

Der deutsche Markt für Metallguss im Automobilbereich dürfte im Prognosezeitraum ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die hohe Ingenieurskompetenz und die führende Position des Landes in der Premiumfahrzeugproduktion. Deutsche Automobilhersteller setzen verstärkt auf Aluminium- und Magnesiumguss für Motor-, Getriebe- und Fahrwerkskomponenten, um Leichtbau und Leistungseffizienz zu optimieren. Die Integration von Industrie 4.0 in Gießereien, gepaart mit Innovationen im Hochdruck-Druckguss, steigert die Produktionseffizienz. Darüber hinaus stehen nachhaltige Fertigungspraktiken und Recyclinginitiativen im Einklang mit der deutschen Umweltpolitik und fördern deren weitere Verbreitung.

Einblick in den Automobil-Metallgussmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt für Metallgussteile für die Automobilindustrie wird laut Prognosen von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die steigende Automobilproduktion, die zunehmende Fertigung von Elektrofahrzeugen und die rasche Industrialisierung in Schwellenländern. Steigende Investitionen globaler Automobilhersteller sowie die Verfügbarkeit kostengünstiger Arbeitskräfte und Rohstoffe stärken die regionale Wettbewerbsfähigkeit. Die wachsende Nachfrage nach Leichtbaumaterialien und staatliche Förderprogramme für die heimische Fahrzeugproduktion beschleunigen die Marktexpansion in China, Indien und Japan zusätzlich.

Einblick in den chinesischen Markt für Metallguss im Automobilsektor

Der chinesische Markt für Metallgussteile für die Automobilindustrie wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum einnehmen, gestützt durch seine umfangreiche Fahrzeugproduktion und die starke Binnennachfrage. Chinas Fokus auf Elektromobilität sowie umfangreiche Investitionen in Forschung und Entwicklung von Leichtbaugusstechnologien fördern die breite Anwendung von Aluminium- und Magnesiumlegierungen. Darüber hinaus stärken die zahlreichen Gießereien und die staatlichen Förderprogramme zur Unterstützung der lokalen Produktion Chinas führende Position auf dem regionalen Markt.

Einblick in den indischen Markt für Metallguss im Automobilsektor

Indien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Markt für Automobil-Metallguss sein. Treiber dieses Wachstums sind das rasante Wachstum der Fahrzeugproduktion und staatliche Initiativen im Rahmen des Programms „Make in India“. Die zunehmende Verwendung kraftstoffsparender und leichter Fahrzeugkomponenten sowie steigende ausländische Investitionen in die Gießereiinfrastruktur unterstützen die Marktexpansion. Inländische Hersteller setzen verstärkt auf automatisierte Gießsysteme und fortschrittliche Werkstoffe, um globale Qualitätsstandards zu erfüllen und sowohl die Export- als auch die Inlandsnachfrage zu decken.

Marktanteil im Bereich Metallguss für die Automobilindustrie

Die Automobil-Metallgussindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Nemak SAB de CV (Mexiko)

- Ryobi Limited (Japan)

- Georg Fischer GmbH (Schweiz)

- Rheinmetall Automotive AG (Deutschland)

- Ahresty Corporation (Japan)

- Dynacast (USA)

- Endurance Technologies Limited (Indien)

- MINO Industry USA, Inc. (USA)

- Acast AB (Schweden)

- Aluminum Castings Company LLC (USA)

- Alcoa Corporation (USA)

- Bühler AG (Schweiz)

- Form Technologies (USA)

- TOSHIBA MACHINE CO., LTD. (Japan)

Neueste Entwicklungen auf dem globalen Markt für Automobil-Metallguss

- Im August 2025 schloss Nemak die Übernahme des Geschäftsbereichs Leichtbaukomponenten von GF Casting Solutions in Rumänien ab. Dieser umfasst zwei hochmoderne Produktionsstätten in Pitești und Scornicești. Durch diese Erweiterung stärkt Nemak seine Fertigungspräsenz in Europa und verbessert seine Fähigkeit, Hochleistungs-Aluminium- und Magnesiumgussteile für Elektro- und Hybridfahrzeuge zu liefern. Die Entwicklung unterstreicht die Unternehmensstrategie, die weltweit steigende Nachfrage nach leichten und energieeffizienten Automobilkomponenten zu decken und seine führende Position im Bereich nachhaltiger Gießtechnologien zu festigen.

- Im Juli 2025 schloss die Georg Fischer AG (GF) eine Vereinbarung zum Verkauf ihrer Automobilgusssparte GF Casting Solutions an Nemak SAB de CV für rund 336 Millionen US-Dollar ab. Dieser Schritt ermöglicht es GF, ihre Geschäftsstrategie auf industrielle Anwendungen auszurichten, während Nemak seine technologische Expertise und seinen Kundenstamm im Bereich Leichtbauguss ausbauen kann. Die Transaktion unterstreicht die anhaltende Konsolidierung in der Automobil-Metallgussindustrie, in der die großen Akteure ihre Positionen in den Bereichen Elektromobilität und fortschrittliche Materiallösungen stärken.

- Im Mai 2025 stellte die Alcoa Corporation eine neue Reihe von Aluminiumlegierungen in Automobilqualität vor, die speziell für den Hochdruck-Druckguss entwickelt wurden. Diese Legierungen bieten eine deutliche Gewichtsreduzierung, erhöhte Festigkeit und verbesserte Recyclingfähigkeit und entsprechen damit dem Trend der Automobilindustrie hin zu nachhaltigerem und leichterem Fahrzeugbau. Diese Innovation dürfte die Verwendung von Aluminiumguss im Elektro- und Hybridfahrzeugbau fördern und Alcoa als wichtigen Innovator im Bereich fortschrittlicher Gusswerkstoffe positionieren.

- Im April 2025 gab Thyssenkrupp eine strategische Partnerschaft mit JFE Holdings bekannt, um gemeinsam fortschrittliche Aluminiumgusslösungen für Elektrofahrzeuge der nächsten Generation zu entwickeln. Die Zusammenarbeit konzentriert sich auf die Optimierung der Materialfestigkeit, die Verbesserung der Wärmeleistung und die Reduzierung des Gesamtgewichts der Fahrzeuge. Diese Initiative unterstreicht den zunehmenden Fokus auf forschungsgetriebene Innovationen zur Steigerung der Effizienz in der Elektrofahrzeugproduktion und trägt zum Wachstum und zur Modernisierung des globalen Marktes für Automobil-Metallguss bei.

- Im März 2025 sicherte sich Pace Industries einen mehrjährigen Vertrag über 150 Millionen US-Dollar mit einem weltweit führenden Automobilhersteller zur Lieferung von präzisionsgefertigten Aluminium-Druckgussteilen für neue Elektrofahrzeugplattformen. Die Vereinbarung unterstreicht die wachsende Bedeutung des Druckgusses in der Elektrofahrzeugproduktion und stärkt die Position von Pace Industries als wichtiger Zulieferer von leichten Strukturbauteilen. Diese Entwicklung wird den technologischen Fortschritt vorantreiben und die Produktionseffizienz im Bereich des Automobil-Metallgusses steigern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.